Tamaño y Participación del Mercado de Movilidad como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

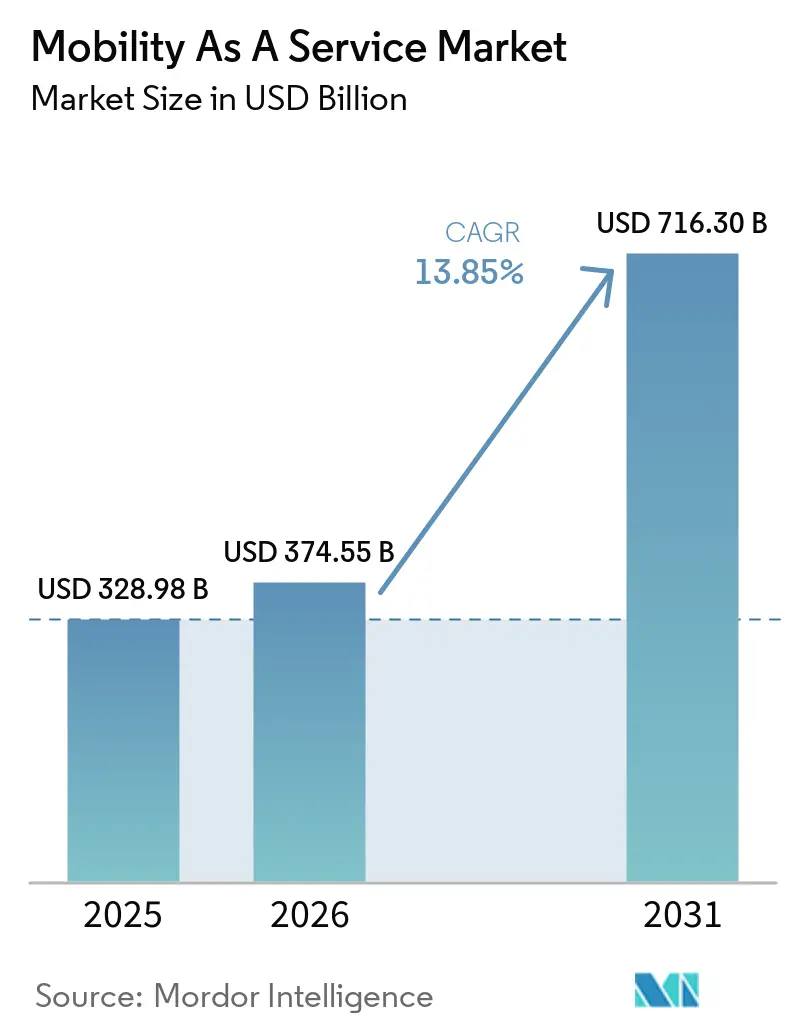

| Tamaño del Mercado (2026) | 374.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 716.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

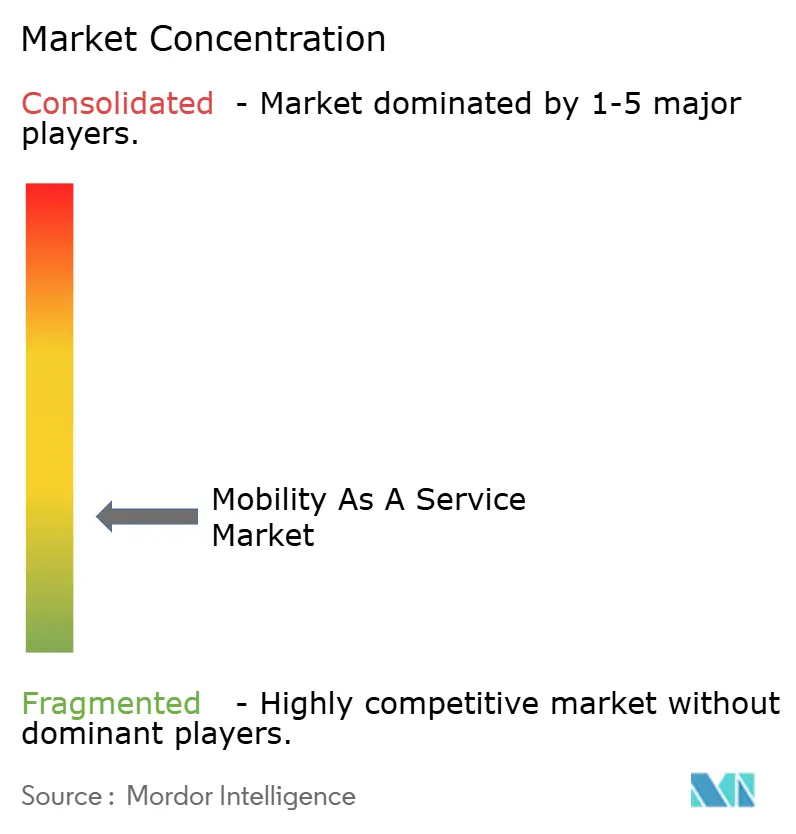

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Movilidad como Servicio por Mordor Intelligence

Se espera que el tamaño del mercado de movilidad como servicio crezca de USD 328,98 mil millones en 2025 a USD 374,55 mil millones en 2026 y se prevé que alcance USD 716,3 mil millones en 2031 a una CAGR del 13,85% durante 2026-2031. El fuerte crecimiento de la población urbana, la continua adopción de teléfonos inteligentes y una mayor conciencia medioambiental están desplazando a los consumidores de la propiedad de vehículos privados hacia ofertas de transporte integradas, compartidas y multimodales. La estandarización de API, la adopción de propulsión eléctrica e hidrógeno y la innovación en pagos sin fricciones están acelerando la interoperabilidad de las plataformas, mejorando la experiencia del cliente e impulsando la diversificación de ingresos de los proveedores. Los responsables de políticas están impulsando objetivos de cero emisiones que priorizan las asociaciones público-privadas y estimulan despliegues a gran escala de flotas eléctricas, mientras que las mejoras de 5G e IoT permiten la orquestación de flotas en tiempo real y la gestión predictiva de trayectos. La creciente competencia entre los líderes establecidos del transporte por aplicación y los nuevos orquestadores especializados de Movilidad como Servicio está impulsando una inversión agresiva en inteligencia artificial, monetización de datos y modelos de suscripción, a medida que las empresas buscan una diferenciación sostenible.

Conclusiones Clave del Informe

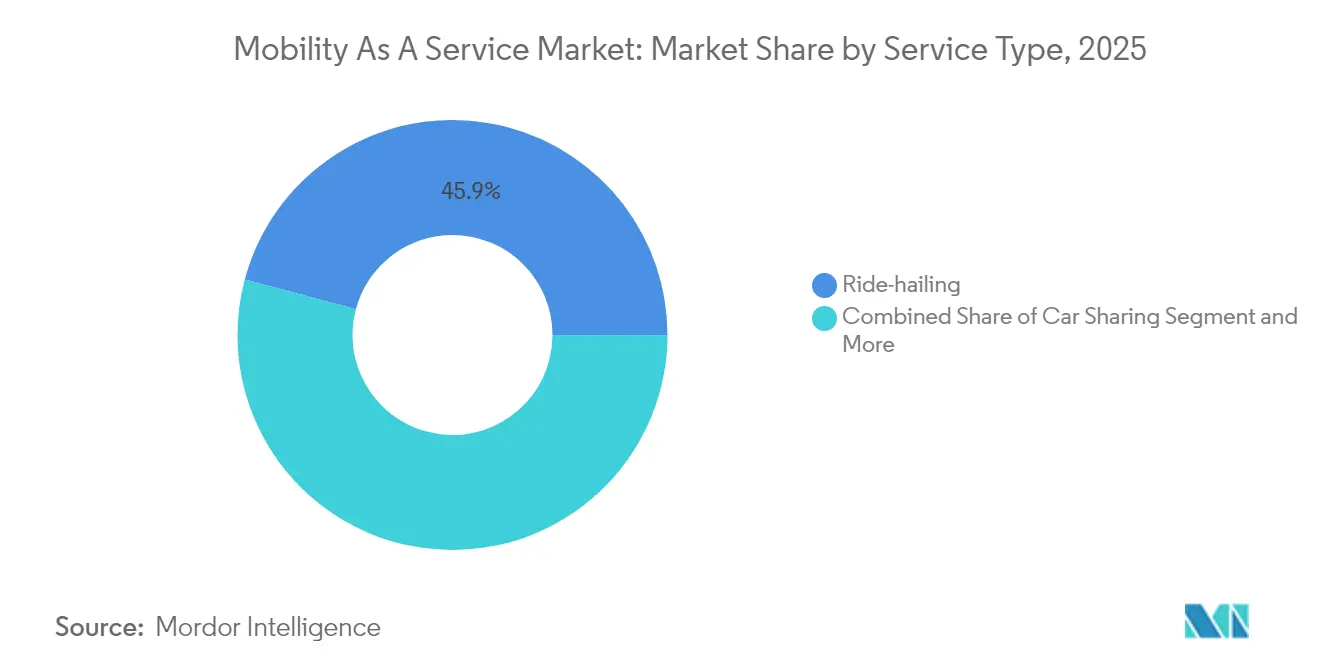

- Por tipo de servicio, el transporte por aplicación capturó el 45,85% de la participación del mercado de movilidad como servicio en 2025; se proyecta que la micromovilidad se expanda a una CAGR del 19,12% hasta 2031.

- Por solución, las soluciones de plataforma tecnológica mantuvieron una participación de ingresos del 37,72% en 2025; se prevé que los servicios de pagos y billetera digital crezcan a una CAGR del 20,95% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron una participación del 56,63% del mercado de movilidad como servicio en 2025, mientras que los vehículos autónomos avanzaron a una CAGR del 22,74% hasta 2031.

- Por tipo de transporte, el transporte privado lideró con una participación del 61,34% en 2025; se anticipa que el transporte público registre una CAGR del 14,93% durante 2026-2031.

- Por modelo de negocio, el pago por uso representó el 67,25% de los ingresos de 2025; los paquetes de suscripción están creciendo a una CAGR del 23,88% hasta 2031.

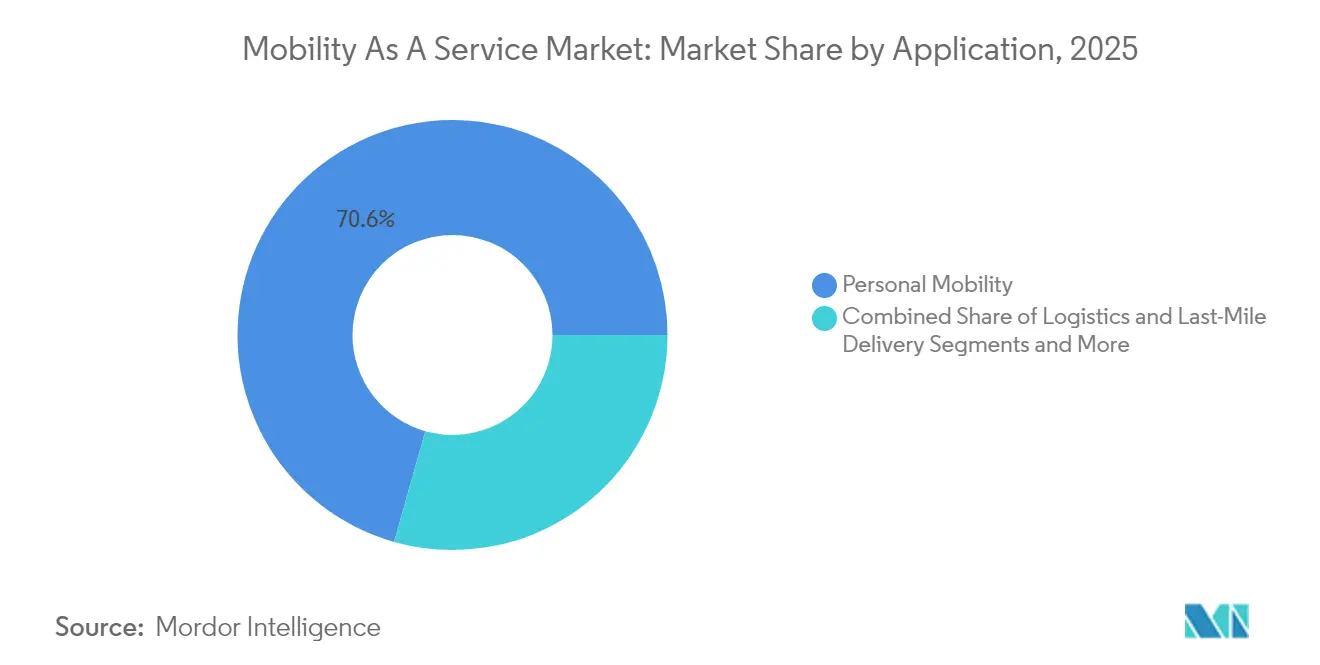

- Por aplicación, la movilidad personal representó el 70,62% del tamaño del mercado de movilidad como servicio en 2025, y la logística y entrega de última milla crecerá a una CAGR del 20,53% hasta 2031.

- Por usuario final, los particulares mantuvieron una participación del 77,46% en 2025; la adopción empresarial está ganando impulso a una CAGR del 16,96% hasta 2031.

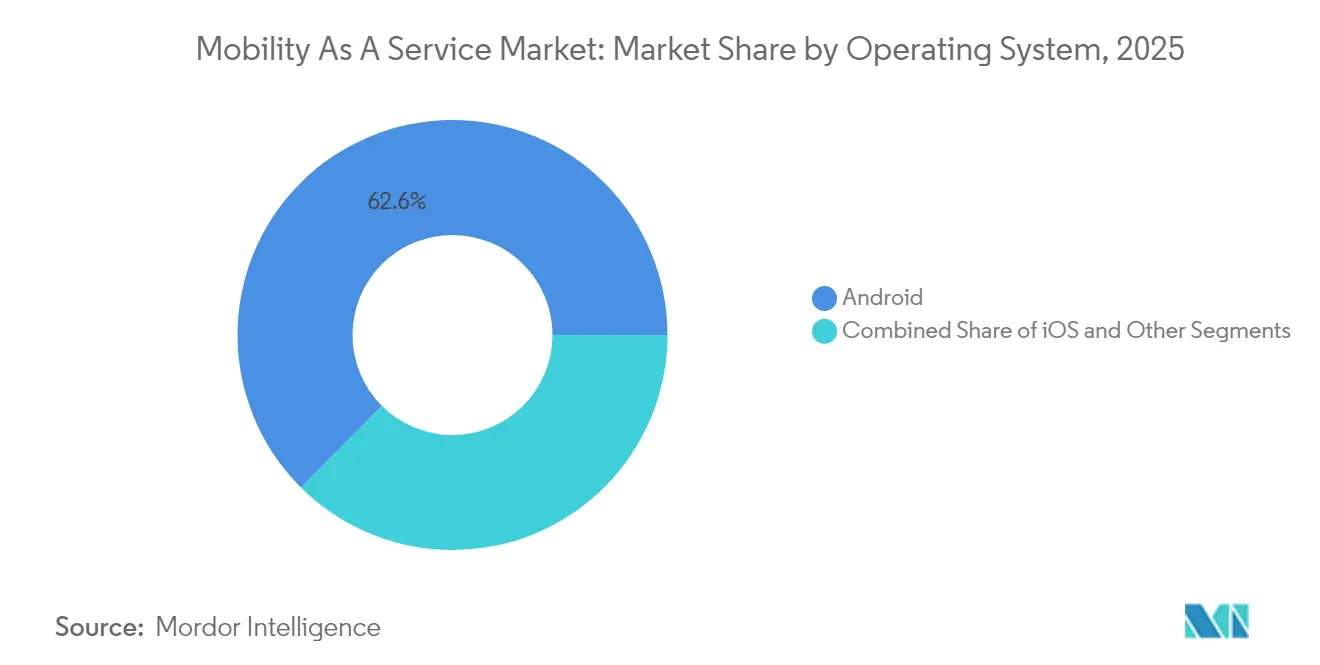

- Por sistema operativo, Android controló una participación del 62,55% en 2025; otras plataformas, incluidas HarmonyOS y las aplicaciones web progresivas, están preparadas para expandirse a una CAGR del 23,05% hasta 2031.

- Por propulsión, los trenes de potencia eléctricos representaron una participación del 41,58% en 2025; se espera que los vehículos de pila de combustible de hidrógeno registren una CAGR del 25,42% durante 2026-2031.

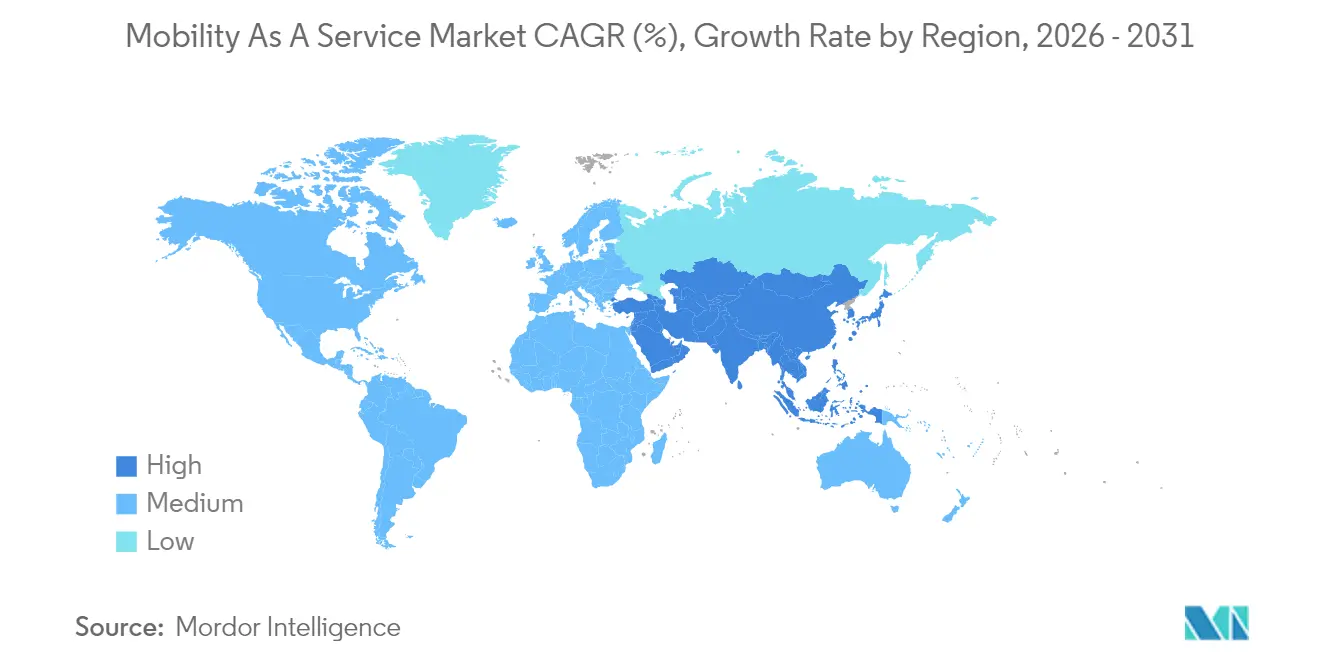

- Por geografía, Asia-Pacífico aseguró el 34,12% de la participación del mercado de movilidad como servicio en 2025; Oriente Medio y África se posiciona como la región de más rápido crecimiento con una CAGR del 14,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información Clave del Mercado Global de Movilidad como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de la Micromovilidad y el Transporte Público en Ciudades Europeas | +3.2% | Europa, con repercusión en América del Norte | Mediano plazo (2-4 años) |

| Objetivos Gubernamentales de Cero Emisiones que Impulsan Paquetes de Movilidad como Servicio Centrados en Vehículos Eléctricos (Asia-Pacífico) | +2.9% | Asia-Pacífico, Europa | Largo plazo (≥ 4 años) |

| Estandarización de API (NeTEx, GTFS-RT) que Permite la Ticketing Basada en Cuentas | +2.5% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la Financiación de Capital de Riesgo para Súper-Aplicaciones de Movilidad como Servicio en América del Sur | +2.1% | América del Sur, particularmente Brasil y Chile | Corto plazo (≤ 2 años) |

| Orquestación de Movilidad en Tiempo Real Impulsada por 5G/IoT | +1.6% | América del Norte, Europa, mercados asiáticos avanzados | Mediano plazo (2-4 años) |

| Mandatos de Sostenibilidad en Viajes Corporativos en América del Norte | +1.5% | América del Norte, con repercusión en Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Integración de la Micromovilidad y el Transporte Público en Ciudades Europeas

La integración fluida de las opciones de micromovilidad con los sistemas de transporte público tradicionales crea redes de transporte multimodales que mejoran significativamente la conectividad de primer y último kilómetro. Ciudades europeas como Helsinki y Viena están siendo pioneras en esta integración, con autoridades de transporte público que incorporan activamente servicios de bicicletas compartidas y patinetes eléctricos en plataformas de movilidad unificadas. Esta integración está produciendo resultados notables, con el Foro Internacional de Transporte informando que la micromovilidad correctamente integrada puede aumentar el número de pasajeros del transporte público hasta en un 35% en los corredores urbanos.[1] "Transición hacia la Movilidad Compartida: Cómo las Ciudades Pueden Ofrecer Servicios de Transporte Inclusivos," Foro Internacional de Transporte, itf-oecd.org. Las implementaciones más exitosas cuentan con estaciones de acoplamiento estandarizadas estratégicamente ubicadas cerca de los centros de tránsito, sistemas de pago unificados y datos de disponibilidad en tiempo real. Más allá de mejorar la accesibilidad al transporte, esta integración está redefiniendo las prioridades de planificación urbana, con ciudades como Barcelona rediseñando la infraestructura vial para acomodar carriles de micromovilidad que conectan directamente con las estaciones de tránsito.

Objetivos Gubernamentales de Cero Emisiones que Impulsan Paquetes de Movilidad como Servicio Centrados en Vehículos Eléctricos

Los estrictos objetivos de reducción de emisiones en regiones como Asia-Pacífico están catalizando el desarrollo de ofertas centradas en vehículos eléctricos en el Mercado de Movilidad como Servicio, combinando servicios de transporte por aplicación con vehículos eléctricos, uso compartido de automóviles eléctricos y alquiler de bicicletas eléctricas en paquetes de movilidad integrales. El mandato de China de que el 40% de los vehículos sean eléctricos para 2030 ha llevado a empresas como Didi a lanzar paquetes de Movilidad como Servicio bajo la denominación "Green Alliance" que incluyen exclusivamente opciones de transporte de cero emisiones. Estos servicios centrados en vehículos eléctricos están ganando un impulso significativo, con TÜV SÜD informando que los servicios de movilidad eléctrica pueden reducir las emisiones del transporte urbano hasta en un 70% en comparación con el uso de vehículos convencionales.

Estandarización de API (NeTEx, GTFS-RT) que Permite la Ticketing Basada en Cuentas

La adopción generalizada de protocolos estandarizados de intercambio de datos como NeTEx (Intercambio de Horarios de Red) y GTFS-RT (Especificación General de Alimentación de Tránsito en Tiempo Real) está revolucionando los sistemas de ticketing basados en cuentas, permitiendo trayectos multimodales sin interrupciones sin necesidad de múltiples billetes o métodos de pago. Estos estándares proporcionan un lenguaje común para que los sistemas de transporte dispares se comuniquen, permitiendo la sincronización de datos en tiempo real entre modos. La Alianza de Movilidad como Servicio informa que las ciudades que implementan estos estándares han experimentado un aumento del 40% en las transferencias entre modos y una reducción del 25% en las consultas de servicio al cliente relacionadas con la ticketing. Más allá de las eficiencias operativas, estos estándares permiten modelos de tarifas innovadores como créditos de movilidad y precios dinámicos basados en la demanda en tiempo real. La Comisión Metropolitana de Transporte de San Francisco ha demostrado que las API estandarizadas pueden reducir el tiempo de integración de nuevos servicios de movilidad en las plataformas existentes hasta en un 60%, acelerando significativamente la expansión del ecosistema de Movilidad como Servicio.

Aumento de la Financiación de Capital de Riesgo para Súper-Aplicaciones de Movilidad como Servicio en América del Sur

América del Sur está experimentando una inversión de capital de riesgo sin precedentes en súper-aplicaciones de Movilidad como Servicio que combinan transporte, entrega de alimentos y servicios financieros en plataformas unificadas adaptadas a los desafíos de movilidad únicos de la región. Este aumento de financiación permite la rápida expansión de servicios en mercados previamente desatendidos, con Brasil y México liderando la adopción. Según el análisis de Papermark sobre los principales inversores en movilidad, las empresas emergentes de Movilidad como Servicio de América del Sur aseguraron más de USD 1.200 millones en financiación solo durante 2024, con foco en la integración de redes de tránsito informales en plataformas digitales. Estas súper-aplicaciones abordan desafíos regionales críticos, incluido el acceso bancario limitado, incorporando métodos de pago alternativos y funciones de microcrédito específicamente para el transporte. La integración de opciones de tránsito previamente informales como los "colectivos" en México y las "kombis" en Brasil en plataformas digitales está formalizando estos servicios al tiempo que mejora su fiabilidad y seguridad, creando un ecosistema de movilidad más inclusivo que sirve a diversos segmentos socioeconómicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marcos Regulatorios Fragmentados en los Estados de EE. UU. | -1.9% | América del Norte, particularmente Estados Unidos | Mediano plazo (2-4 años) |

| Costos de Cumplimiento de Privacidad de Datos Impulsados por el RGPD/CCPA | -1.7% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Desafíos de Rentabilidad por Subsidios a Conductores/Proveedores | -1.5% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Sistemas de TI de Tránsito Heredados que Limitan la Profundidad de Integración | -1.4% | Global, particularmente en mercados de tránsito establecidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Marcos Regulatorios Fragmentados en los Estados de EE. UU.

El mosaico inconsistente de regulaciones de transporte en los estados de EE. UU. está creando importantes desafíos operativos para los proveedores de Movilidad como Servicio que intentan escalar a nivel nacional. Cada estado impone diferentes requisitos de licencias, mandatos de seguros y restricciones operativas. Esta fragmentación regulatoria obliga a las empresas a desarrollar modelos operativos específicos para cada estado, lo que aumenta sustancialmente los costos de cumplimiento y ralentiza la penetración del mercado. La Administración Federal de Carreteras destaca que esta falta de armonización regulatoria ha resultado en costos operativos hasta un 35% más altos para los proveedores de Movilidad como Servicio que operan en múltiples estados en comparación con los que operan en entornos regulatorios más unificados.

Costos de Cumplimiento de Privacidad de Datos Impulsados por el RGPD/CCPA

La implementación de estrictas regulaciones de protección de datos como el Reglamento General de Protección de Datos (RGPD) de la Unión Europea y la Ley de Privacidad del Consumidor de California (CCPA) está imponiendo costos de cumplimiento sustanciales a los proveedores de Movilidad como Servicio, quienes deben navegar por requisitos complejos para la recopilación, almacenamiento y uso compartido de datos. Estas regulaciones son particularmente desafiantes para las plataformas de Movilidad como Servicio que dependen de datos extensos de usuarios para optimizar rutas, predecir la demanda y personalizar los servicios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Micromovilidad Disrumpe los Patrones de Tránsito Urbano

El transporte por aplicación domina el mercado de Movilidad como Servicio con una participación del 45,85% en 2025, aprovechando su base de usuarios establecida y sus extensas redes de conductores para mantener el liderazgo del mercado. Sin embargo, los servicios de micromovilidad (uso compartido de patinetes/bicicletas) están emergiendo como el segmento de más rápido crecimiento con una CAGR proyectada del 19,12% de 2026 a 2031, impulsados por su eficacia para abordar los desafíos de conectividad de primer y último kilómetro. El informe de IAA Mobility indica que las soluciones de micromovilidad equipadas con conectividad IoT y baterías de alto rendimiento mejoran significativamente la experiencia del usuario a través de una mayor estabilidad y seguimiento de disponibilidad en tiempo real. Este crecimiento está respaldado además por los gobiernos municipales que asignan cada vez más infraestructura dedicada para carriles de micromovilidad y zonas de estacionamiento.

El segmento de uso compartido de automóviles está siendo testigo de una innovación sustancial a través de la introducción de modelos flexibles de flotación libre que eliminan los puntos fijos de recogida y entrega, mientras que los servicios de uso compartido de autobuses están ganando tracción en entornos corporativos y universitarios. El segmento de uso compartido de patinetes, a pesar de los desafíos regulatorios en algunos mercados, se está expandiendo rápidamente debido a sus bajos costos de implementación y altas tasas de adopción por parte de los usuarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Solución: Las Innovaciones en Pagos Impulsan la Movilidad sin Fricciones

Las plataformas tecnológicas lideran este segmento con una participación de mercado del 37,72% en 2025, sirviendo como la infraestructura fundamental que permite la integración de servicios y la interfaz de usuario. Mientras tanto, las soluciones de pagos y billetera digital están experimentando el crecimiento más rápido con una CAGR del 20,95% (2026-2031), ya que abordan un punto de fricción crítico en la experiencia de trayecto multimodal. La aparición de sistemas de pago de bucle abierto es particularmente transformadora, con PaymentGenes informando que las plataformas de Movilidad como Servicio que implementan estos sistemas registran hasta un 40% más de retención de usuarios en comparación con las que utilizan sistemas de bucle cerrado. Estos sistemas eliminan la necesidad de que los usuarios precarguen fondos o mantengan múltiples métodos de pago en diferentes servicios.

Las soluciones de planificación de viajes y navegación continúan evolucionando con la integración de inteligencia artificial que puede predecir interrupciones y sugerir alternativas en tiempo real. Las soluciones de conectividad y telemática están habilitando capacidades mejoradas de seguimiento de vehículos y gestión de flotas, mientras que los servicios de seguros y soporte se están expandiendo para abordar las necesidades únicas de los usuarios de movilidad compartida.

Por Tipo de Vehículo: Los Vehículos Autónomos Preparados para un Crecimiento Disruptivo

Los automóviles de pasajeros mantienen su dominio con una participación de mercado del 56,63% en 2025, lo que refleja la continua importancia de los servicios de transporte por aplicación y uso compartido de automóviles en el ecosistema de Movilidad como Servicio. Sin embargo, se proyecta que los vehículos autónomos logren la tasa de crecimiento más alta con una CAGR del 22,74% de 2026 a 2031, ya que ofrecen una solución convincente para entornos controlados y conectividad de primer y último kilómetro. La investigación publicada en la Revista de Sistemas de Transporte Inteligente del IEEE demuestra que la tecnología de vehículos modulares autónomos puede reducir los costos operativos hasta en un 40% en comparación con el tránsito de ruta fija tradicional, al tiempo que mejora la flexibilidad del servicio. Estos vehículos autónomos son particularmente eficaces en entornos universitarios, parques empresariales y comunidades planificadas donde la infraestructura puede optimizarse para la operación autónoma.

Los vehículos de micromovilidad (bicicletas eléctricas, patinetes eléctricos) continúan ganando participación de mercado, particularmente en áreas urbanas densas donde ofrecen una maniobrabilidad superior y comodidad de estacionamiento. Las lanzaderas y los autobuses están evolucionando con la introducción de algoritmos de enrutamiento bajo demanda que optimizan las tasas de ocupación y reducen los tiempos de espera.

Por Tipo de Transporte: La Innovación en el Sector Público Acelera el Crecimiento

Las opciones de transporte privado representan el 61,34% del mercado de Movilidad como Servicio en 2025, impulsadas por la flexibilidad y comodidad que ofrecen en comparación con las alternativas de ruta fija. Sin embargo, el transporte público está creciendo más rápido con una CAGR del 14,93% (2026-2031), a medida que las agencias de tránsito adoptan cada vez más la transformación digital y la integración de servicios. El estudio de la Asociación Americana de Transporte Público sobre implementaciones europeas de Movilidad como Servicio revela que las agencias de tránsito público que se posicionan como la columna vertebral de los ecosistemas de Movilidad como Servicio pueden aumentar el número de pasajeros hasta en un 25% mientras amplían su relevancia más allá de los modelos de servicio tradicionales. Este crecimiento está respaldado por inversiones significativas en sistemas de pago sin contacto, seguimiento en tiempo real y desarrollo de API, lo que permite una integración fluida con los servicios de movilidad privada.

Por Modelo de Negocio: Los Paquetes de Suscripción Transforman las Relaciones con los Consumidores

El modelo de pago por uso domina con una participación de mercado del 67,25% en 2025, atrayendo a usuarios ocasionales y a quienes prueban los servicios de Movilidad como Servicio. Sin embargo, los paquetes de suscripción están experimentando un crecimiento dramático con una CAGR del 23,88% (2026-2031), ya que crean flujos de ingresos predecibles para los proveedores al tiempo que ofrecen ahorro de costos y comodidad para los usuarios frecuentes.

Los modelos entre pares están ganando tracción en mercados con altos costos de propiedad de vehículos, lo que permite a los propietarios de vehículos privados monetizar la capacidad ociosa. Los modelos de agregador solo de ticketing sirven como ofertas de Movilidad como Servicio de nivel básico que se centran en simplificar el pago en múltiples servicios de tránsito sin una integración completa de servicios.

Por Aplicación: La Logística de Última Milla Emerge como Motor de Crecimiento

Las aplicaciones de movilidad personal representan el 70,62% del mercado en 2025, lo que refleja el enfoque principal de la mayoría de las plataformas de Movilidad como Servicio en el transporte de personas en lugar de mercancías. Sin embargo, las aplicaciones de logística y entrega de última milla están creciendo a una CAGR del 20,53% (2026-2031), a medida que el crecimiento del comercio electrónico impulsa la demanda de soluciones de entrega urbana eficientes.

Las aplicaciones de movilidad empresarial/corporativa están evolucionando más allá de los servicios tradicionales de automóviles corporativos para abarcar plataformas integrales de gestión de movilidad que apoyan las diversas necesidades de transporte de los empleados. El segmento de logística y entrega de última milla se beneficia de innovaciones en optimización de rutas y consolidación de cargas que permiten una utilización más eficiente de los recursos, con un crecimiento particular en bicicletas de carga eléctricas que pueden reemplazar hasta el 30% de las entregas urbanas en camión en entornos adecuados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Adopción Empresarial Impulsa el Crecimiento B2B

Los particulares representan el 77,46% del mercado de Movilidad como Servicio en 2025, ya que los servicios de transporte por aplicación y micromovilidad orientados al consumidor continúan dominando el panorama. Sin embargo, el segmento empresarial está creciendo más rápido con una CAGR del 16,96% (2026-2031), impulsado por los mandatos de sostenibilidad corporativa y el deseo de optimizar los costos de movilidad de los empleados. La investigación de la Universidad de Estocolmo, basada en 77 entrevistas con usuarios corporativos de Movilidad como Servicio, revela que los programas de movilidad empresarial bien implementados pueden reducir los costos de transporte corporativo hasta en un 30% mientras mejoran significativamente la satisfacción de los empleados. Estas soluciones empresariales generalmente incluyen funciones como facturación centralizada, aplicación de políticas y análisis que ayudan a las organizaciones a gestionar su gasto en movilidad de manera más eficaz.

Las agencias gubernamentales y municipales están adoptando cada vez más plataformas de Movilidad como Servicio para mejorar la prestación de servicios públicos y optimizar la asignación de recursos. El segmento de particulares continúa evolucionando con ofertas más personalizadas que se adaptan a las preferencias del usuario y los patrones de viaje a lo largo del tiempo. La adopción empresarial es particularmente fuerte en sectores con fuerzas laborales distribuidas o requisitos significativos de viajes de negocios, con American Express Global Business Travel informando que el 67% de los gestores de viajes corporativos están incorporando ahora opciones de Movilidad como Servicio en sus programas para apoyar los objetivos de sostenibilidad y mejorar la experiencia del viajero.

Por Sistema Operativo: Las Plataformas Emergentes Desafían el Duopolio

Android domina el mercado de Movilidad como Servicio con una participación del 62,55% en 2025, beneficiándose de su mayor adopción global, particularmente en mercados emergentes donde el crecimiento de la Movilidad como Servicio se está acelerando. Sin embargo, los sistemas operativos alternativos (HarmonyOS, KaiOS, Windows/aplicaciones web progresivas) están creciendo más rápido con una CAGR del 23,05% (2026-2031), ya que abordan necesidades regionales específicas y superan las limitaciones de las plataformas convencionales. Las aplicaciones web progresivas son particularmente significativas en este crecimiento, ya que ofrecen compatibilidad multiplataforma sin requerir el desarrollo de aplicaciones dedicadas para cada sistema operativo. Este enfoque reduce los costos de desarrollo al tiempo que garantiza una mayor accesibilidad en todos los tipos de dispositivos.

iOS mantiene una participación de mercado significativa, particularmente en regiones de altos ingresos donde los dispositivos Apple son más prevalentes. La categoría "otros", incluidas las plataformas emergentes como HarmonyOS, está ganando tracción en mercados donde estos sistemas tienen un fuerte soporte de ecosistema. La diversidad de sistemas operativos presenta desafíos para los proveedores de Movilidad como Servicio, quienes deben garantizar experiencias de usuario consistentes en todas las plataformas. Sin embargo, el auge de los enfoques de desarrollo independientes de la plataforma está mitigando estos desafíos, con los proveedores de Movilidad como Servicio adoptando cada vez más principios de diseño adaptable que se ajustan a diferentes tamaños de pantalla y sistemas operativos mientras mantienen la funcionalidad principal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: La Pila de Combustible de Hidrógeno Impulsa la Innovación de Cero Emisiones

La propulsión eléctrica lidera con una participación de mercado del 41,58% en 2025, impulsada por la expansión de la infraestructura de carga y los entornos regulatorios favorables. Sin embargo, la propulsión por pila de combustible de hidrógeno está experimentando la tasa de crecimiento más alta con una CAGR del 25,42% (2026-2031), ya que aborda las limitaciones de autonomía y tiempo de repostaje de los vehículos eléctricos de batería. Linde informa que los países están implementando ambiciosos objetivos de movilidad con hidrógeno. Japón planea establecer una cadena de suministro que produzca 300.000 toneladas de hidrógeno para 2030 para apoyar 800.000 automóviles de pila de combustible y 1.200 autobuses de pila de combustible.

Los vehículos de motor de combustión interna (MCI) aún mantienen una participación de mercado significativa, particularmente en regiones con infraestructura de carga eléctrica limitada. Los vehículos híbridos sirven como tecnología de transición, ofreciendo mayor eficiencia sin requerir infraestructura de carga dedicada. La aparición de la tecnología de pila de combustible de hidrógeno en el ecosistema de Movilidad como Servicio es particularmente significativa para aplicaciones de alta utilización como servicios de lanzadera y flotas de taxis, donde minimizar el tiempo de inactividad es crítico. El lanzamiento por parte de la Universidad de California en Riverside del único programa de uso compartido de automóviles impulsado por hidrógeno del país demuestra la aplicación práctica de esta tecnología en contextos de Movilidad como Servicio, ofreciendo movilidad de cero emisiones con tiempos de repostaje comparables a los de los vehículos convencionales.

Análisis Geográfico

Asia-Pacífico contribuyó con el 34,12% de la participación del mercado de movilidad como servicio en 2025, aprovechando las ciudades densas, los pagos digitales avanzados y las inversiones coordinadas en infraestructura. La restricción de China sobre el registro de vehículos en las principales metrópolis empuja a los viajeros hacia plataformas compartidas, mientras que la creciente clase media de India adopta el transporte por aplicación asequible. El plan de Nación Inteligente de Singapur integra el transporte público, la micromovilidad y los pagos unificados en una única aplicación ciudadana que ejemplifica la mejor práctica de integración.

América del Norte ocupa el segundo lugar en tamaño de mercado. Los altos costos de propiedad, la renovada densificación urbana y los mandatos de sostenibilidad en viajes corporativos impulsan el crecimiento de la movilidad compartida, aunque la divergencia regulatoria estado por estado ralentiza la escala de las plataformas nacionales. El liderazgo tecnológico en San Francisco, Austin y Toronto apoya la adopción temprana de análisis predictivos y pilotos autónomos. Los incentivos gubernamentales para flotas de vehículos eléctricos refuerzan aún más el cambio de movilidad de la región.

Oriente Medio y África presenta la expansión regional más rápida con una CAGR del 14,05% hasta 2031. Los gobiernos del Consejo de Cooperación del Golfo priorizan la Movilidad como Servicio dentro de los megaproyectos de ciudades inteligentes como NEOM y Expo City, asignando capital para lanzaderas autónomas y sistemas de tarifas integradas. El Memorando de Entendimiento entre Abdul Latif Jameel y Joby Aviation para desplegar hasta 200 aeronaves eléctricas de despegue y aterrizaje vertical señala una naciente ambición de movilidad aérea, complementando los servicios terrestres y reforzando las redes multimodales.

Panorama Competitivo

La competencia en el mercado de movilidad como servicio es moderada y está pasando del dominio de un solo modo a la orquestación de plataformas. Los operadores establecidos de transporte por aplicación Uber y Lyft están integrando horarios de tránsito y alquiler de patinetes en sus aplicaciones para ampliar la fidelización. Las agencias de tránsito están lanzando centros de Movilidad como Servicio de marca propia que retienen los ingresos por tarifas al tiempo que ofrecen complementos privados. Las alianzas estratégicas de datos, como la asociación de Uber con May Mobility para flotas autónomas, subrayan el giro hacia la sinergia tecnológica en lugar de la propiedad directa de activos.

El espacio en blanco de la industria permanece en nichos verticales como las transferencias de pacientes en el sector sanitario, los paquetes turísticos y los servicios de respuesta a la demanda en zonas rurales, donde los operadores establecidos tienen un alcance limitado. La monetización de datos está emergiendo como un flujo de ingresos independiente a medida que las plataformas analizan los flujos de origen-destino anonimizados para planificadores y minoristas. Los proveedores que dominan la navegación regulatoria local y mantienen una gobernanza de datos segura están mejor posicionados para asegurar contratos a largo plazo con los municipios.

La inversión en inteligencia artificial se está acelerando para la predicción de la demanda, la calibración de precios dinámicos y el enrutamiento multimodal. Las empresas que persiguen ecosistemas de API abiertos invitan a innovadores de terceros a enriquecer las funciones de planificación de viajes, reforzando los efectos de red. Los operadores que alinean sus hojas de ruta con los objetivos de política pública —descarbonización, accesibilidad y equidad— obtienen un trato preferencial en adjudicaciones de licitaciones y programas piloto.

Líderes de la Industria de Movilidad como Servicio

Uber Technologies Inc.

Didi Chuxing

Avis Budget Group

Enterprise Holdings, Inc.

The Hertz Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Uber y WeRide anunciaron la expansión de su asociación estratégica para llevar vehículos autónomos a 15 ciudades adicionales a nivel mundial durante los próximos cinco años, con foco en mercados fuera de EE. UU. y China. Esta iniciativa tiene como objetivo mejorar la disponibilidad de los servicios de Robotaxi a través de la aplicación de Uber, con Uber gestionando las operaciones de la flota, avanzando significativamente en la integración de la movilidad autónoma en las plataformas convencionales de Movilidad como Servicio.

- Marzo de 2025: La Alianza de Movilidad como Servicio publicó un documento técnico exhaustivo sobre la Movilidad como Servicio Corporativa, que describe estrategias y marcos para integrar soluciones de movilidad corporativa en los sistemas de transporte existentes. Esta iniciativa tiene como objetivo mejorar la eficiencia y la sostenibilidad de las opciones de transporte corporativo, abordando la creciente demanda de soluciones de viajes de negocios ambientalmente responsables.

- Marzo de 2025: Enterprise Mobility anunció una expansión significativa en el suroeste de Inglaterra, abriendo una nueva sucursal en St Austell, Cornualles, como parte de un programa de inversión en respuesta al aumento de la demanda de los clientes. La expansión incluye la creación de ocho nuevos puestos de trabajo y tiene como objetivo proporcionar opciones de acceso a vehículos más flexibles, incluido el Enterprise Car Club, apoyando las diversas necesidades de transporte en áreas urbanas y rurales.

Alcance del Informe Global del Mercado de Movilidad como Servicio

La movilidad como servicio integra diversas formas de servicios de transporte. Permite el acceso a una variedad de servicios de transporte, incluidos el transporte público, el uso compartido de vehículos y el alquiler.

El Mercado de Movilidad como Servicio está segmentado por tipo de servicio (automóvil, autobús y bicicleta), tipo de transporte (público y privado) y geografía (América del Norte, Europa, Asia-Pacífico y el resto del mundo). El informe ofrece el tamaño del mercado y las previsiones de la Movilidad como Servicio en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| Transporte por Aplicación |

| Uso Compartido de Automóviles |

| Uso Compartido de Bicicletas |

| Uso Compartido de Patinetes |

| Uso Compartido de Autobuses |

| Plataforma Tecnológica |

| Pagos y Billetera Digital |

| Planificación de Viajes y Navegación |

| Conectividad y Telemática |

| Servicios de Seguros y Soporte |

| Automóviles de Pasajeros |

| Vehículos de Micromovilidad (Bicicletas Eléctricas, Patinetes Eléctricos) |

| Lanzaderas y Autobuses |

| Vehículos Autónomos |

| Público |

| Privado |

| Suscripción (Paquetes de Movilidad, Planes Corporativos) |

| Pago por Uso |

| Entre Pares |

| Agregador Solo de Ticketing |

| Movilidad Personal |

| Movilidad Empresarial/Corporativa |

| Logística y Entrega de Última Milla |

| Particulares |

| Empresas |

| Agencias Gubernamentales y Municipales |

| iOS | |

| Android | |

| Otros | HarmonyOS |

| KaiOS | |

| Windows/Aplicaciones Web Progresivas |

| Motor de Combustión Interna (MCI) |

| Eléctrico |

| Híbrido |

| Pila de Combustible de Hidrógeno |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia | |

| América del Sur | Brasil |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Transporte por Aplicación | |

| Uso Compartido de Automóviles | ||

| Uso Compartido de Bicicletas | ||

| Uso Compartido de Patinetes | ||

| Uso Compartido de Autobuses | ||

| Por Solución | Plataforma Tecnológica | |

| Pagos y Billetera Digital | ||

| Planificación de Viajes y Navegación | ||

| Conectividad y Telemática | ||

| Servicios de Seguros y Soporte | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos de Micromovilidad (Bicicletas Eléctricas, Patinetes Eléctricos) | ||

| Lanzaderas y Autobuses | ||

| Vehículos Autónomos | ||

| Por Tipo de Transporte | Público | |

| Privado | ||

| Por Modelo de Negocio | Suscripción (Paquetes de Movilidad, Planes Corporativos) | |

| Pago por Uso | ||

| Entre Pares | ||

| Agregador Solo de Ticketing | ||

| Por Aplicación | Movilidad Personal | |

| Movilidad Empresarial/Corporativa | ||

| Logística y Entrega de Última Milla | ||

| Por Usuario Final | Particulares | |

| Empresas | ||

| Agencias Gubernamentales y Municipales | ||

| Por Sistema Operativo | iOS | |

| Android | ||

| Otros | HarmonyOS | |

| KaiOS | ||

| Windows/Aplicaciones Web Progresivas | ||

| Por Propulsión | Motor de Combustión Interna (MCI) | |

| Eléctrico | ||

| Híbrido | ||

| Pila de Combustible de Hidrógeno | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia | ||

| América del Sur | Brasil | |

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de movilidad como servicio?

El mercado de movilidad como servicio está valorado en USD 374,55 mil millones en 2026 y se prevé que alcance USD 716,3 mil millones en 2031, lo que refleja una CAGR del 13,85%.

¿Qué región es la mayor contribuyente a los ingresos de la Movilidad como Servicio?

Asia-Pacífico lidera con una participación del 34,12% en 2025, impulsada por la rápida urbanización, la penetración de teléfonos inteligentes y las extensas inversiones en ciudades inteligentes.

¿Qué tipo de servicio tiene la mayor participación en la actualidad?

El transporte por aplicación representa el 45,85% de los ingresos de 2025, respaldado por amplias redes de conductores y una gran base de usuarios instalada.

¿Por qué están ganando tracción los paquetes de suscripción?

Ofrecen ingresos predecibles para los proveedores y ahorro de costos para los usuarios frecuentes, impulsando una CAGR del 23,88% para el modelo de 2026 a 2031.

Última actualización de la página el: