Tamaño y Participación del Mercado de Ciberseguridad como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

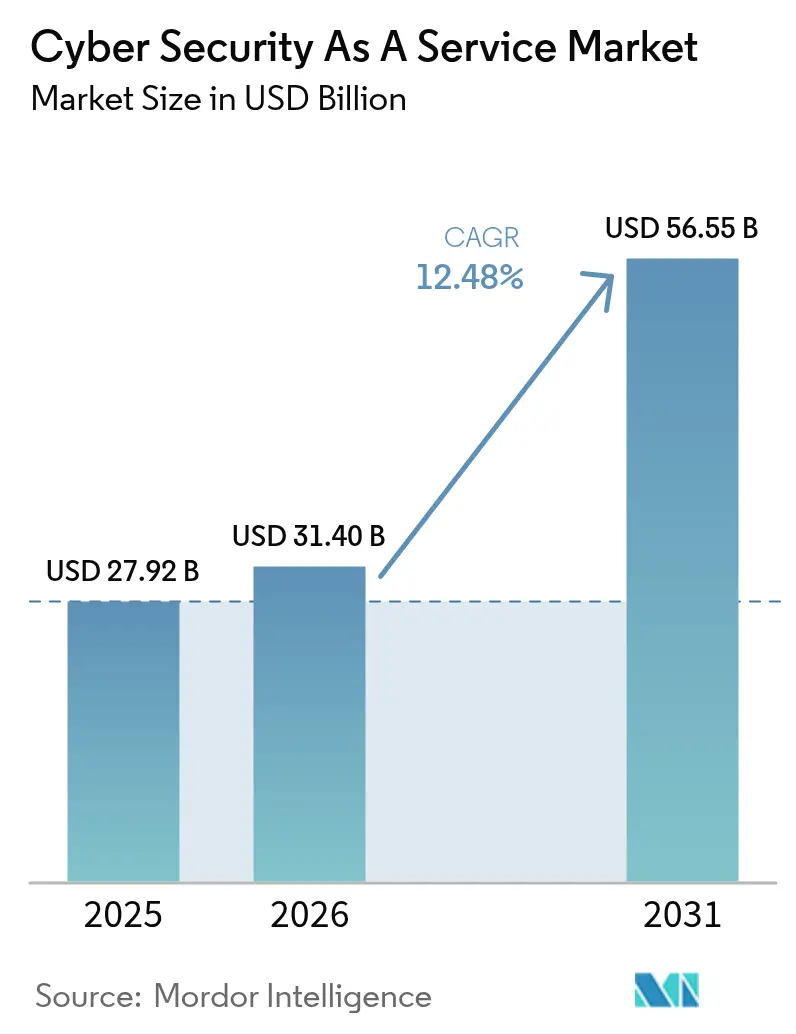

| Tamaño del Mercado (2026) | 31.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

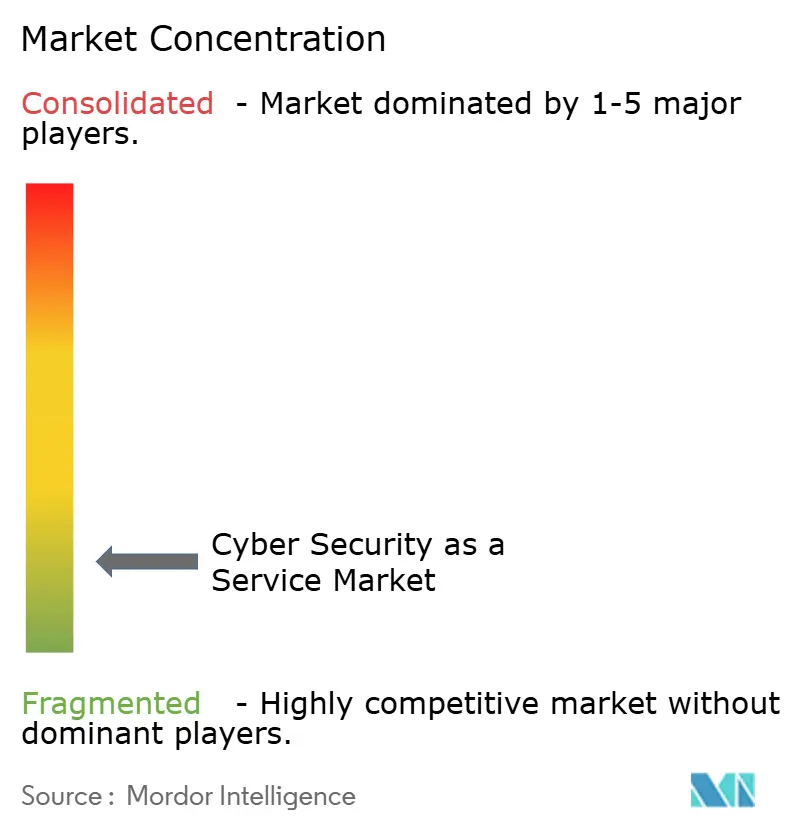

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ciberseguridad como Servicio por Mordor Intelligence

Se espera que el tamaño del Mercado de Ciberseguridad como Servicio crezca de 27,92 mil millones de USD en 2025 a 31,4 mil millones de USD en 2026 y se prevé que alcance los 56,55 mil millones de USD para 2031 a una CAGR del 12,48% durante el período 2026-2031. El aumento de los costos de las brechas de seguridad, que promedian 4,88 millones de USD por incidente en 2024, y la necesidad de experiencia especializada ante una brecha de talento de 4 millones de personas están impulsando a las organizaciones hacia socios de seguridad externos.[1]IBM, "Costo de las Brechas de Datos: El Caso de Negocio para la Automatización de la IA en Seguridad," IBM.com Las grandes empresas siguen impulsando el gasto, aunque las pequeñas y medianas empresas están acelerando la adopción de servicios a medida que los modelos de nube y trabajo remoto amplían las superficies de ataque. El mayor escrutinio regulatorio derivado de marcos como NIS2 y los crecientes requisitos de ciberseguros están integrando la monitorización de amenazas 24/7 en las prácticas centrales de gobernanza. La intensidad competitiva se ha incrementado a medida que los proveedores impulsados por plataformas consolidan capacidades mediante acuerdos emblemáticos, mientras que los hiperescaladores de nube integran protecciones nativas más profundamente en sus ecosistemas.

Conclusiones Clave del Informe

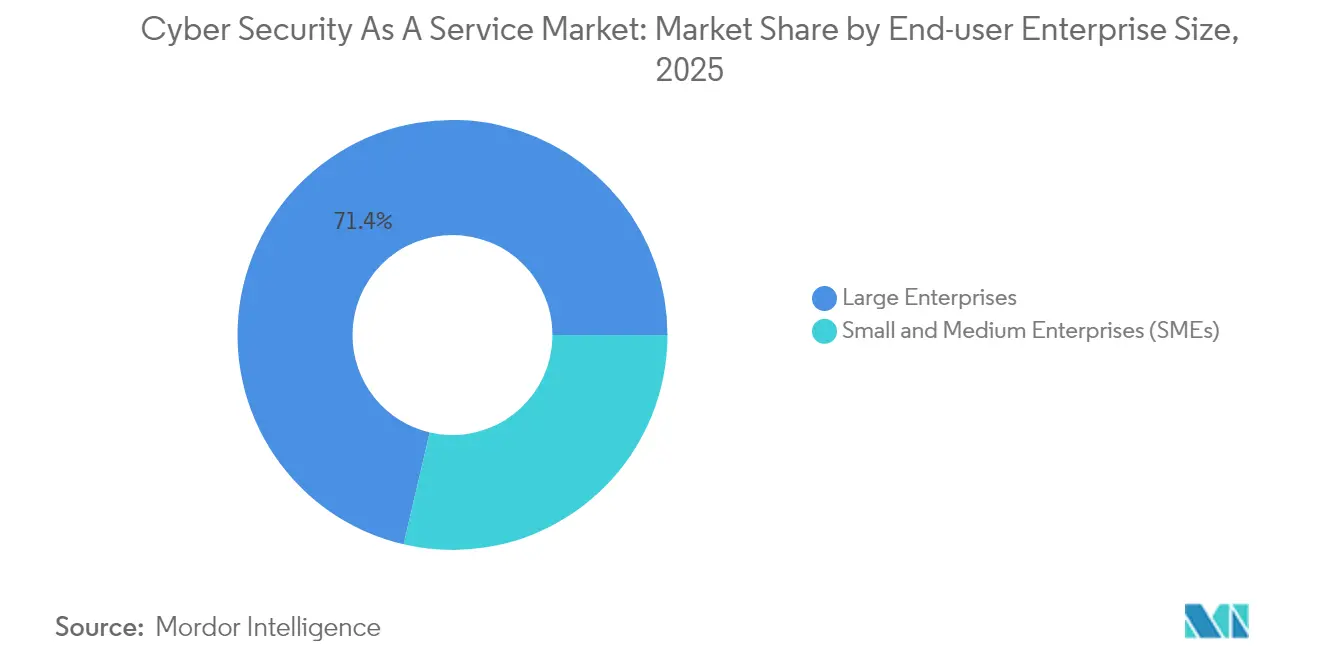

- Por tamaño de empresa del usuario final, las grandes empresas concentraron el 71,35% de la cuota del Mercado de Ciberseguridad como Servicio en 2025, mientras que se prevé que las PYMEs crezcan a una CAGR del 13,98% hasta 2031.

- Por modelo de servicio, la detección y respuesta gestionada lideró con una cuota del 29,10% en 2025; el SOC como Servicio avanza a una CAGR del 16,95% hasta 2031.

- Por tipo de seguridad, la evaluación de riesgos y vulnerabilidades representó una cuota del 30,85% del tamaño del Mercado de Ciberseguridad como Servicio en 2025, mientras que la inteligencia de amenazas y el análisis siguen una trayectoria de CAGR del 14,35%.

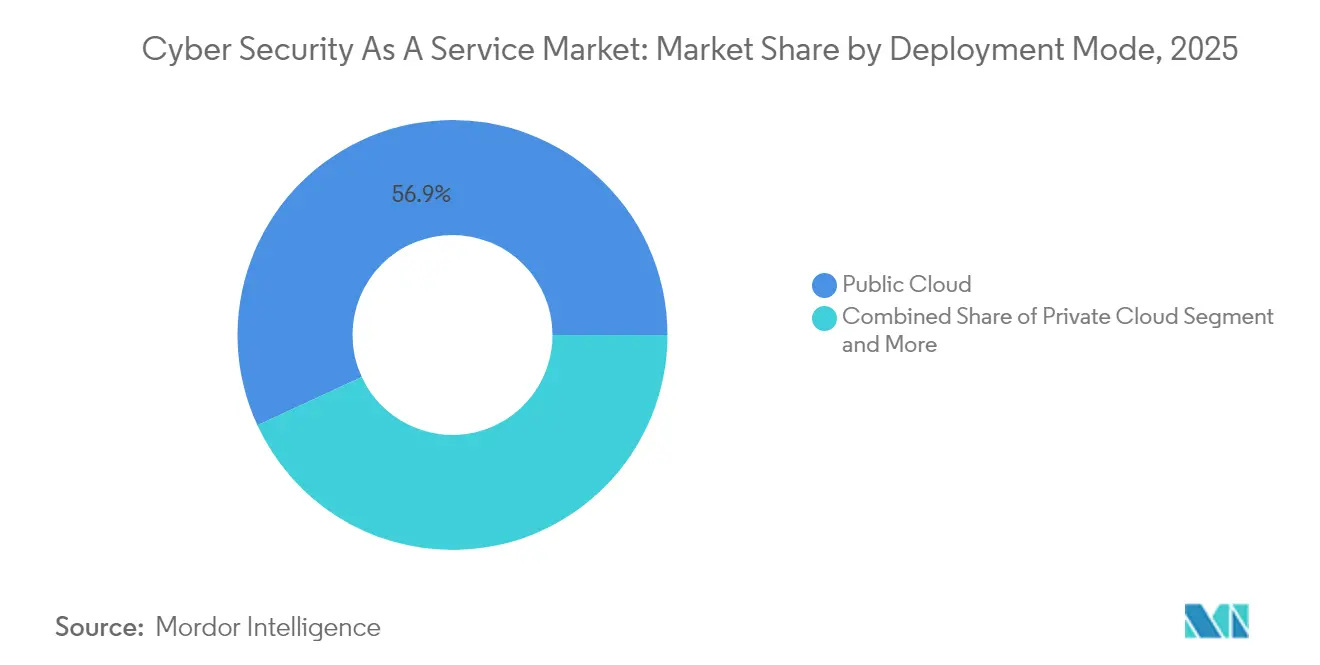

- Por modo de implementación, la nube pública captó el 56,90% de los ingresos en 2025; la nube híbrida se expande a una CAGR del 12,62% hasta 2031.

- Por industria del usuario final, BFSI registró una cuota del 24,40% en 2025, mientras que se prevé que el sector sanitario se amplíe a una CAGR del 13,55% hasta 2031.

- Por geografía, América del Norte concentró el 34,10% de la cuota en 2025; se prevé que Asia Pacífico registre la CAGR más alta del 14,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ciberseguridad como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del coste y la frecuencia de las brechas de datos | +3.2% | Global, mayor en América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda de las PYMEs ante la escasez de competencias en ciberseguridad | +2.8% | Global, fuerte en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Expansión de la superficie de ataque por migración a la nube y trabajo remoto | +2.5% | Global, concentrado en regiones digitalmente maduras | Corto plazo (≤ 2 años) |

| Cláusulas de ciberseguros que exigen monitorización | +1.9% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Seguridad centrada en identidad para API/M2M | +1.7% | Adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Requisitos de SOC 24×7 de NIS2 | +1.4% | UE como mercado principal con efectos secundarios en otros mercados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento del Coste y la Frecuencia de las Brechas de Datos Impulsa la Adopción de Servicios

Los gastos promedio por brechas de seguridad ascendieron a USD 4,88 millones en 2024, un incremento interanual del 10%, presionando a los consejos directivos a financiar servicios de monitorización continua y contención rápida.[2]SecurityWeek, "Coste de las Brechas de Datos en 2024: USD 4,88 Millones, según el Último Estudio de IBM," SecurityWeek.com Las brechas en el sector sanitario costaron USD 9,77 millones y representaron el 79% de los incidentes notificados, mientras que las organizaciones habilitadas con IA y automatización ahorraron USD 2,2 millones y acortaron la contención en 54 días. Dado que el 70% de las empresas afectadas por brechas experimentan una interrupción material del negocio, marcos regulatorios como ISO 27001 elevan la detección y respuesta en tiempo real a un requisito de referencia.

La Demanda de Ciberseguridad de las PYMEs se Acelera ante la Crisis de Talento

Las PYMEs sufren el 43% de los ciberataques, sin embargo el 18% aún carece de defensas formales; un 44% adicional depende de herramientas básicas.[3]OCDE, "Digitalización de las PYMEs para Gestionar Perturbaciones y Transiciones," OCDE.org Dado que el 60% de las PYMEs afectadas cierran en un plazo de seis meses, los proveedores de servicios están adaptando ofertas por suscripción que agrupan supervisión de SOC 24/7, orientación sobre cumplimiento normativo y facilitación de ciberseguros. Programas gubernamentales como el Cyber Essentials del Reino Unido y paquetes de SOC de bajo coste con precios desde USD 10.000 por mes están ampliando la demanda potencial.

La Migración a la Nube Amplía las Superficies de Ataque y los Requisitos de Servicio

El noventa y uno por ciento de las organizaciones reportan puntos ciegos derivados de conjuntos de herramientas fragmentadas, y el 54% cita la complejidad como su mayor desafío en los datos en la nube.[4]Palo Alto Networks, "Informe sobre el Estado de la Seguridad Nativa en la Nube 2024," PaloAltoNetworks.com Las identidades de máquina ahora superan en número a las humanas en una proporción de 40:1 en entornos impulsados por IA, elevando la seguridad centrada en identidad a un imperativo estratégico. Los proveedores que ofrecen visibilidad unificada en entornos híbridos están ganando cuota de mercado, especialmente donde los marcos de cumplimiento normativo estipulan la validación continua de controles.

La Evolución de los Ciberseguros Exige Monitorización Continua

Los aseguradores vinculan cada vez más la elegibilidad de las pólizas a la evidencia de monitorización 24/7, autenticación multifactor y planes de respuesta a incidentes. Aunque las tarifas de los ciberseguros en Estados Unidos cayeron un 5% en el cuarto trimestre de 2024, las aseguradoras endurecieron los requisitos técnicos previos, impulsando a las organizaciones hacia contratos de detección y respuesta gestionada combinados con retenciones de respuesta a brechas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones por soberanía de datos y dependencia del proveedor | -1.8% | UE y Asia-Pacífico como núcleo, con efectos secundarios regulatorios | Largo plazo (≥ 4 años) |

| Brechas de visibilidad en entornos multinube | -1.5% | Global, agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Ataques dirigidos a la cadena de suministro de MSSP | -1.2% | Global | Corto plazo (≤ 2 años) |

| Inflación del coste del talento que erosiona los márgenes | -0.9% | América del Norte y la UE como mercados principales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones sobre Soberanía de Datos Generan Desafíos en la Prestación de Servicios

NIS2 empuja a 350.000 entidades europeas a reforzar la supervisión de la cadena de suministro, obligando a los proveedores a alojar la telemetría dentro del bloque para satisfacer los mandatos de residencia de datos. Normas similares en Singapur e India obligan a los MSSP globales a replicar la infraestructura de forma regional, aumentando el gasto de capital y complicando el intercambio de inteligencia sobre amenazas. Las empresas que desconfían de la dependencia del proveedor exigen cada vez más cláusulas contractuales de salida y telemetría basada en estándares abiertos para mitigar las barreras de cambio.

Las Brechas de Visibilidad en Entornos Multinube Socavan la Eficacia del Servicio

Las herramientas fragmentadas dejan al 91% de las empresas con puntos ciegos, y el 64% reporta más brechas tras migraciones aceleradas a la nube. Los socios de servicio que carecen de telemetría unificada tienen dificultades para aplicar la coherencia de las políticas en entornos AWS, Azure, Google Cloud y en instalaciones locales. Los proveedores que integran plataformas de protección de aplicaciones nativas en la nube con datos de SIEM heredados están ganando contratos al demostrar visibilidad de extremo a extremo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Empresa de Usuario Final: Dominio Empresarial ante la Aceleración de las PYMEs

Las grandes empresas representaron el 71,35% de la cuota del Mercado de Ciberseguridad como Servicio en 2025, impulsadas por presupuestos que respaldan compromisos de detección y respuesta gestionada multicapa, búsqueda de amenazas y orquestación del cumplimiento normativo. Los valores de los contratos superan habitualmente los 500.000 USD anuales para una cobertura integral que incluye acuerdos de retención para respuesta a incidentes y alineación con seguros de brechas. Sin embargo, se prevé que el segmento de PYMEs crezca a una CAGR del 13,98%, impulsado por paquetes llave en mano de SOC como Servicio y programas regulatorios que extienden las obligaciones de NIS2 a los socios más pequeños de la cadena de suministro.

Los modelos de entrega en nube rentables, los precios de suscripción de tarifa plana y los descuentos vinculados a aseguradoras están reduciendo las barreras para las PYMEs, especialmente en Asia Pacífico, donde la adopción de nube por parte de las pequeñas y medianas empresas está aumentando rápidamente. Los proveedores que adaptan paneles de control localizados en el idioma del cliente y plantillas de cumplimiento normativo están captando una cuota desproporcionada entre los compradores primerizos de servicios de seguridad gestionada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Servicio: Liderazgo de la Detección y Respuesta Gestionada ante el Auge del SOC como Servicio

La detección y respuesta gestionada concentró el 29,10% del tamaño del Mercado de Ciberseguridad como Servicio en 2025, lo que refleja la preferencia de las empresas por la búsqueda proactiva de amenazas combinada con una remediación rápida. El modelo de plataforma de CrowdStrike ilustra la ventaja competitiva lograda mediante la convergencia de telemetría de endpoints, identidad y nube. El SOC como Servicio se expande a una CAGR del 16,95%, respaldado por la clasificación impulsada por inteligencia artificial y la licencia de pago por crecimiento que resulta atractiva para las organizaciones con recursos limitados.

La Identidad como Servicio también está en ascenso a medida que el tráfico máquina a máquina se dispara en los flujos de trabajo de inteligencia artificial, lo que lleva a las empresas a externalizar la gestión del ciclo de vida de las credenciales. Las pruebas de vulnerabilidad y la evaluación del cumplimiento normativo siguen siendo fundamentales, aunque la diferenciación ahora depende de capacidades de validación continua que se vinculan directamente con las métricas de riesgo de los seguros y de los consejos de administración.

Por Tipo de Seguridad: El Liderazgo de la Evaluación de Riesgos Evoluciona hacia la Analítica de Inteligencia

La Evaluación de Riesgos y Vulnerabilidades controló el 30,85% de los ingresos en 2025, impulsada por auditorías de referencia obligatorias bajo ISO 27001, SOC 2 y normativas sectoriales como DORA para instituciones financieras. Sin embargo, la inteligencia y el análisis de amenazas es el segmento de mayor crecimiento con una CAGR del 14,35%, a medida que los adversarios sofisticados recurren a métodos de ataque habilitados por IA. Las organizaciones que implementan analítica integrada con IA reportan costes de brechas USD 2,2 millones menores, lo que subraya el retorno de la inversión de la defensa predictiva.

Los servicios de monitorización continua y cifrado están ganando tracción de manera constante a medida que los aseguradores vinculan los descuentos en primas a la evidencia de supervisión continua y protección de datos en reposo. Los servicios de gestión de identidades, respuesta a incidentes y registro centralizado complementan las ofertas por capas diseñadas para cerrar las brechas de tiempo de permanencia que actualmente promedian 258 días a nivel global.

Por Modo de Implementación: El Dominio de la Nube Pública Enfrenta el Desafío Híbrido

La nube pública captó el 56,90% de la cuota del Mercado de Ciberseguridad como Servicio en 2025, impulsada por los hiperescaladores que incluyen herramientas de seguridad nativas dentro de contratos más amplios de Infraestructura como Servicio. Sin embargo, se proyecta que la nube híbrida se amplíe a una CAGR del 12,62% debido a que las normas de soberanía de datos y las cargas de trabajo sensibles a la latencia obligan a las empresas a conservar los datos confidenciales en instalaciones propias mientras aprovechan el análisis en la nube.

Los proveedores con planos de control independientes de la nube que normalizan los registros en clústeres de Kubernetes y centros de datos heredados se están diferenciando. La nube privada sigue siendo esencial en sectores regulados como el sanitario, donde los costos de las brechas promedian 9,77 millones de USD y los mandatos de cifrado impulsan el alojamiento localizado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo de BFSI es Desafiado por el Auge del Sector Sanitario

Las empresas de BFSI representaron el 24,40% de los ingresos de 2025, impulsadas por los rigurosos estándares DORA y los costes de brechas superiores a la media de USD 6,08 millones. Los bancos y las aseguradoras adoptan controles de detección y respuesta gestionada multicapa, analítica de fraude y política como código para cumplir las métricas de resiliencia del consejo directivo. El sector sanitario está preparado para la expansión más rápida con una CAGR del 13,55% a medida que aumentan la frecuencia del ransomware y las multas regulatorias; las sanciones vinculadas a HIPAA y las vulnerabilidades de los dispositivos médicos sustentan la externalización a MSSP especializados en el sector.

Los operadores de TI y telecomunicaciones aprovechan la experiencia interna para co-desarrollar ofertas de servicios, mientras que las entidades gubernamentales cumplen con la directiva de SOC 24/7 de NIS2. Los actores de manufactura, retail y energía adquieren cada vez más monitorización centrada en identidad y orientada a OT a medida que los gemelos digitales y los despliegues de IIoT amplían el perímetro.

Análisis Geográfico

América del Norte generó el 34,10% de los ingresos de 2025, respaldada por los costes de brechas más elevados del mundo —las organizaciones estadounidenses pagan USD 9,8 millones por incidente— y por los estrictos mandatos de divulgación de la Comisión de Bolsa y Valores (SEC) que priorizan la detección y el reporte continuos. El crecimiento del gasto se mantiene saludable a medida que los consejos directivos favorecen a los proveedores de plataforma única que reducen la superposición de herramientas y simplifican la preparación para auditorías. El capital de riesgo continúa financiando a los disruptores centrados en IA, sosteniendo un vibrante ecosistema de socios.

Asia-Pacífico es la región de mayor crecimiento, avanzando a una CAGR del 14,95% hasta 2031 a medida que las empresas se apresuran a asegurar las migraciones a la nube múltiple y los canales de pago en línea. Se prevé que el gasto tecnológico de India alcance INR 5 billones (USD 60.400 millones) en 2025, estimulando la demanda de consultoría de seguridad en nube híbrida, mientras que el mercado de ciberseguros de la región crece casi un 50% anual. Las regulaciones locales, que van desde la Ley de Ciberseguridad de Singapur hasta la Ley de Protección de Información Personal de China, están impulsando la construcción de SOC localizados que combinan inteligencia global sobre amenazas con procesamiento de datos dentro del país.

Europa mantiene una expansión constante respaldada por NIS2, que extiende la cobertura obligatoria de SOC 24/7 a aproximadamente 350.000 entidades críticas. Las sensibilidades sobre soberanía de datos impulsan la preferencia por proveedores que operan nubes regionales y respaldan tecnologías de mejora de la privacidad. Los incentivos económicos están emergiendo a medida que los aseguradores reducen las primas para las organizaciones que demuestran adherencia a las directrices de ENISA, integrando aún más el consumo de servicios en los segmentos de mercado medio y empresarial.

Panorama Competitivo

El Mercado de Ciberseguridad como Servicio presenta una concentración moderada. Los principales proveedores persiguen la consolidación de plataformas; Palo Alto Networks por sí sola ejecutó 17 adquisiciones desde 2018, culminando en su acuerdo con CyberArk por 25 mil millones de USD que fusiona los dominios de red, nube e identidad. Tal amplitud resulta atractiva para los compradores que buscan reducir el número de proveedores y lograr motores de políticas unificados.

Los hiperescaladores de nube intensifican la competencia al integrar protecciones nativas —Microsoft Defender, AWS GuardDuty y Google Cloud Security Command Center— dentro de compromisos de consumo más amplios. Su escala presiona a los proveedores independientes de servicios de seguridad gestionada en precio, aunque los especialistas responden con experiencia sectorial específica, esquemas de confianza cero y una profunda automatización del SOC para defender sus márgenes. Las capacidades de inteligencia artificial configuran ahora la diferenciación; las organizaciones que utilizan la contención automatizada de amenazas redujeron sus ciclos de respuesta en 54 días en 2024.

Las oportunidades de espacio en blanco persisten en la seguridad sanitaria y en entornos de tecnología operacional. Empresas como Fortinet reportan un crecimiento anualizado del 32% en los ingresos recurrentes anuales de operaciones de seguridad, lo que señala la demanda de propuestas convergentes de red más SOC. Innovadores emergentes como Wiz atraen ofertas multimillonarias al perfeccionar la gestión de la postura nativa en la nube, lo que demuestra que hay espacio para nuevos participantes disruptivos incluso cuando los actores establecidos escalan mediante fusiones y adquisiciones.

Líderes de la Industria de Ciberseguridad como Servicio

-

Armor Defense, Inc.

-

McAfee Inc.

-

IBM Corporation

-

Forcepoint LLC

-

FireEye Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: La brecha de seguridad de DISA Global Solutions afectó a más de 3,3 millones de personas, subrayando la exposición de la cadena de suministro dentro de las relaciones con servicios gestionados.

- Marzo de 2025: IBM modificó las categorías de ingresos, agrupando la seguridad de identidad bajo su segmento de Automatización para reflejar la demanda de plataformas integradas.

- Mayo de 2025: Kyndryl registró USD 18.200 millones en contrataciones en el ejercicio fiscal, un 46% más interanual, con la seguridad como línea de negocio destacada.

- Julio de 2025: Palo Alto Networks acordó adquirir CyberArk por USD 25.000 millones, la mayor compra en el sector de ciberseguridad hasta la fecha.

Alcance del Informe Global del Mercado de Ciberseguridad como Servicio

La ciberseguridad se refiere a las técnicas preventivas utilizadas para proteger y salvaguardar el sistema de información de una organización frente al espionaje de guerra cibernética y el terrorismo. Hoy en día, las empresas externalizan su ciberseguridad, lo cual se conoce como ciberseguridad como servicio (CSaaS). En CSaaS, un equipo de expertos independientes monitoriza constantemente comportamientos inusuales en los sistemas de la organización, advierte sobre amenazas y mantiene los sistemas con parches aplicados y copias de seguridad actualizadas.

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Detección y Respuesta Gestionada (MDR) |

| SOC como Servicio |

| Gestión de Identidades y Accesos como Servicio |

| Pruebas de Vulnerabilidad y Penetración como Servicio |

| Evaluación de Cumplimiento Normativo y Riesgos como Servicio |

| Prevención de Pérdida de Datos como Servicio |

| Evaluación de Riesgos y Vulnerabilidades |

| Inteligencia y Análisis de Amenazas |

| Auditoría y Registro |

| Monitorización Continua y Cifrado |

| Gestión de Identidades y Accesos |

| Respuesta a Incidentes y Recuperación ante Desastres como Servicio |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| BFSI |

| Sanidad y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Energía y Servicios Públicos |

| Retail y Comercio Electrónico |

| Manufactura |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tamaño de Empresa de Usuario Final | Pequeñas y Medianas Empresas (PYMEs) | ||

| Grandes Empresas | |||

| Por Modelo de Servicio | Detección y Respuesta Gestionada (MDR) | ||

| SOC como Servicio | |||

| Gestión de Identidades y Accesos como Servicio | |||

| Pruebas de Vulnerabilidad y Penetración como Servicio | |||

| Evaluación de Cumplimiento Normativo y Riesgos como Servicio | |||

| Prevención de Pérdida de Datos como Servicio | |||

| Por Tipo de Seguridad | Evaluación de Riesgos y Vulnerabilidades | ||

| Inteligencia y Análisis de Amenazas | |||

| Auditoría y Registro | |||

| Monitorización Continua y Cifrado | |||

| Gestión de Identidades y Accesos | |||

| Respuesta a Incidentes y Recuperación ante Desastres como Servicio | |||

| Por Modo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Industria de Usuario Final | BFSI | ||

| Sanidad y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Energía y Servicios Públicos | |||

| Retail y Comercio Electrónico | |||

| Manufactura | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor global del Mercado de Ciberseguridad como Servicio en 2026 y cuánto se espera que alcance para 2031?

El gasto total ascendió a USD 31.400 millones en 2026 y se prevé que ascienda a USD 56.550 millones en 2031 con una CAGR del 12,48%.

¿Con qué rapidez crece la demanda de las pequeñas y medianas empresas?

Se proyecta que el segmento de las PYMEs se expanda a una CAGR del 13,98% hasta 2031, superando a todos los demás grupos de clientes, a medida que la escasez de competencias y la presión regulatoria aceleran la externalización.

¿Qué modelo de servicio lidera actualmente la mayor cuota de ingresos?

La detección y respuesta gestionada lidera con el 29,10% de los ingresos globales de 2025, lo que refleja la preferencia empresarial por la búsqueda proactiva de amenazas y la remediación rápida.

¿Por qué los aseguradores están influyendo en las compras de servicios de seguridad gestionados?

Los aseguradores exigen cada vez más monitorización 24/7, autenticación multifactor y planes de respuesta a incidentes como condiciones para la cobertura, impulsando a las organizaciones hacia contratos combinados de detección y respuesta gestionada y SOC como Servicio.

¿Qué región está preparada para la expansión más rápida hasta 2031?

Se proyecta que Asia-Pacífico registre una CAGR del 14,95%, impulsada por la rápida adopción de la nube, el aumento de los presupuestos tecnológicos en mercados como India y el ecosistema de ciberseguros de rápido crecimiento de la región.

Última actualización de la página el: