Tamaño y Participación del Mercado de Computación Confidencial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

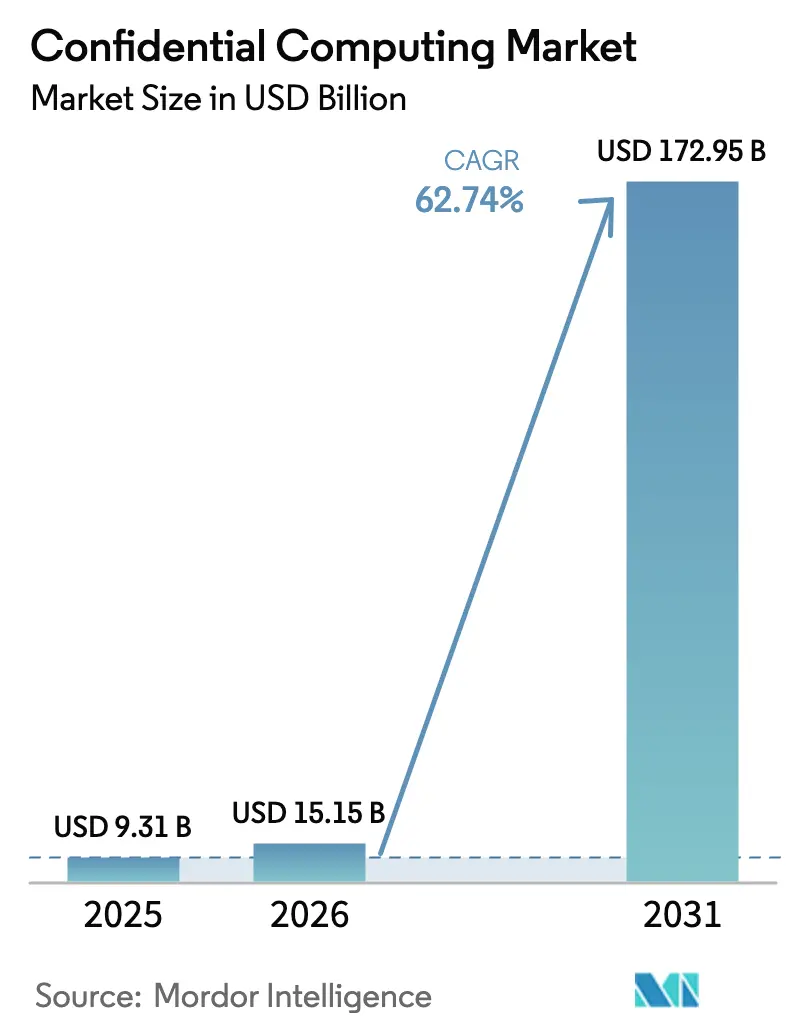

| Tamaño del Mercado (2026) | 15.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 172.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 62.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación Confidencial por Mordor Intelligence

Se espera que el tamaño del mercado de computación confidencial crezca de USD 9,31 mil millones en 2025 a USD 15,15 mil millones en 2026 y se prevé que alcance USD 172,95 mil millones en 2031 a una CAGR del 62,74% durante 2026-2031. La demanda está impulsada por el marcado aumento en la sofisticación de los ciberataques, la expansión de los mandatos de nube soberana y la constante reducción en la sobrecarga de rendimiento para ejecutar cargas de trabajo cifradas en entornos de producción. Las empresas que ya cifran datos en reposo y en tránsito están extendiendo ahora la protección a los datos en uso mediante Entornos de Ejecución Confiables (TEE) con raíz en hardware, aceleradores de cifrado homomórfico y computación segura entre múltiples partes. Los proveedores de nube a hiperescala están convirtiendo estas capacidades en productos disponibles en familias de instancias convencionales, haciendo de la computación confidencial una opción predeterminada en lugar de un complemento especializado. Con los reguladores reduciendo los plazos de notificación de brechas e imponiendo sanciones más severas, la adopción del mercado de computación confidencial está pasando de proyectos piloto iniciales a implementaciones a gran escala en banca, salud y cargas de trabajo del sector público.

Conclusiones Clave del Informe

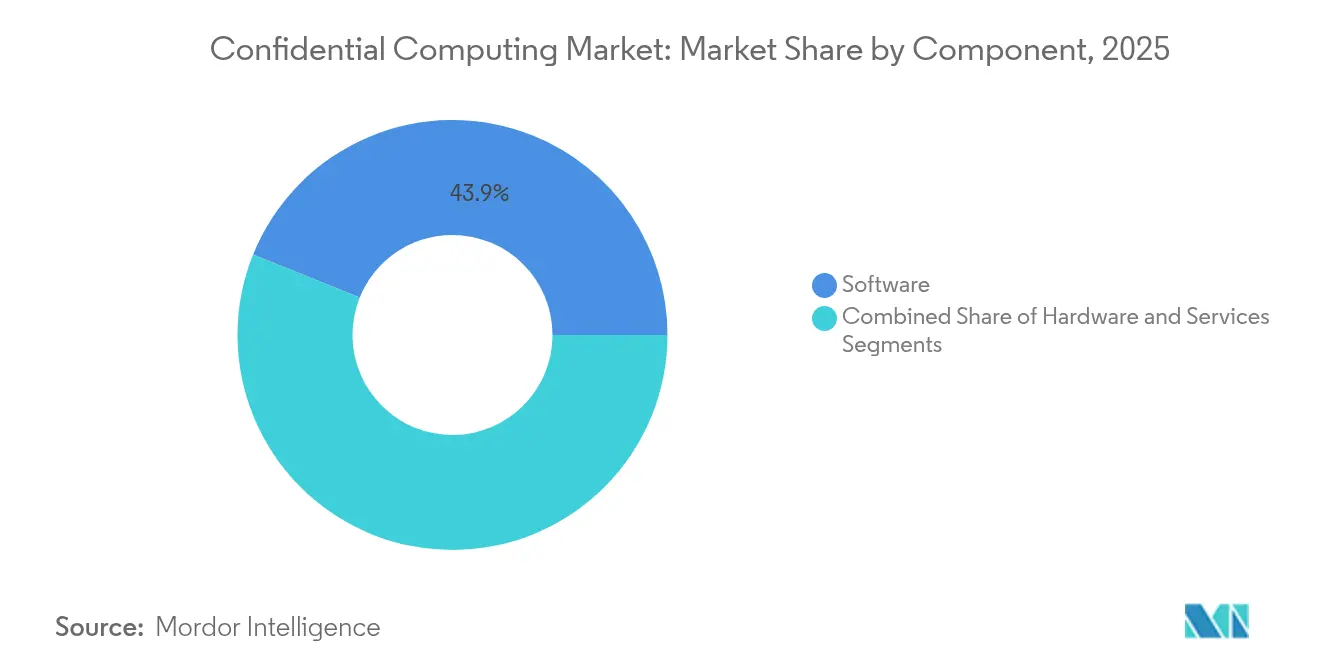

- Por componente, el software capturó el 43,90% de la participación del mercado de computación confidencial en 2025, mientras que se prevé que el hardware se expanda a una CAGR del 64,90% hasta 2031.

- Por modo de implementación, el entorno en sitio mantuvo el 54,30% de la participación del mercado de computación confidencial en 2025; las implementaciones en nube registran la trayectoria más rápida con una CAGR del 66,50% hasta 2031.

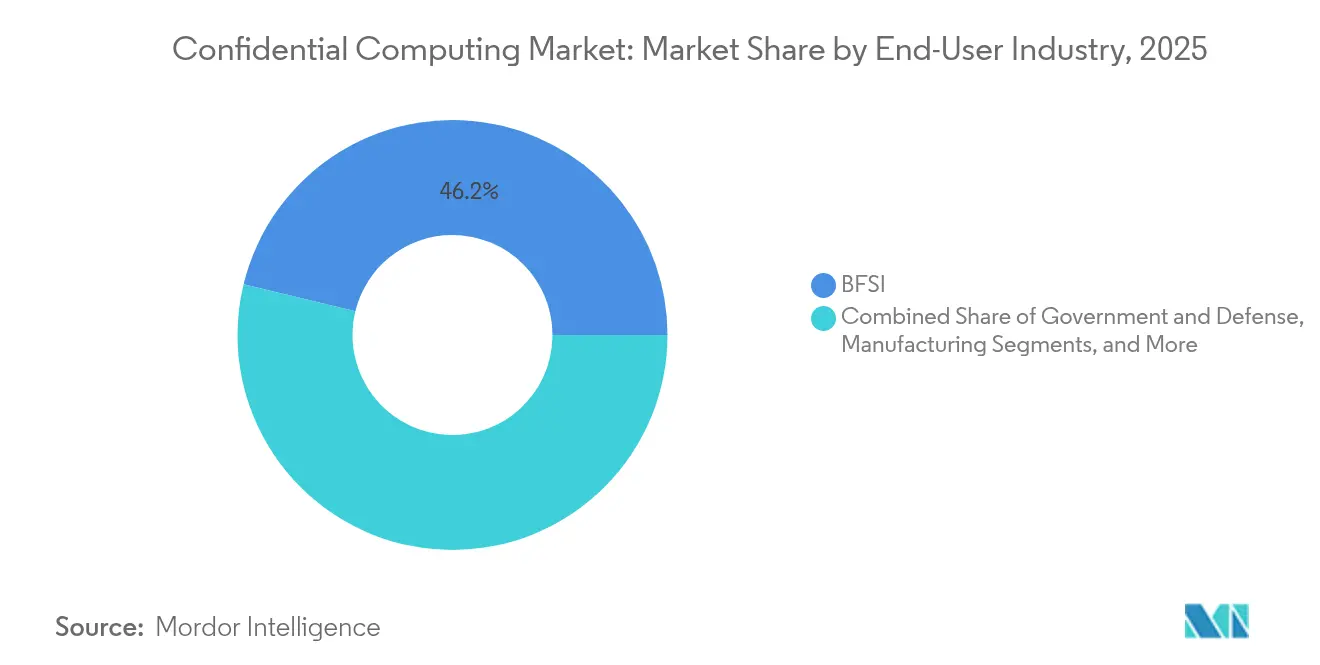

- Por industria de usuario final, BFSI lideró con una participación de ingresos del 46,20% en 2025, mientras que se proyecta que el comercio minorista y el comercio electrónico crezcan a una CAGR del 64,60% hasta 2031.

- Por mecanismo de seguridad, los TEE representaron el 50,10% del tamaño del mercado de computación confidencial en 2025, y los aceleradores de cifrado homomórfico avanzan a una CAGR del 66,90%.

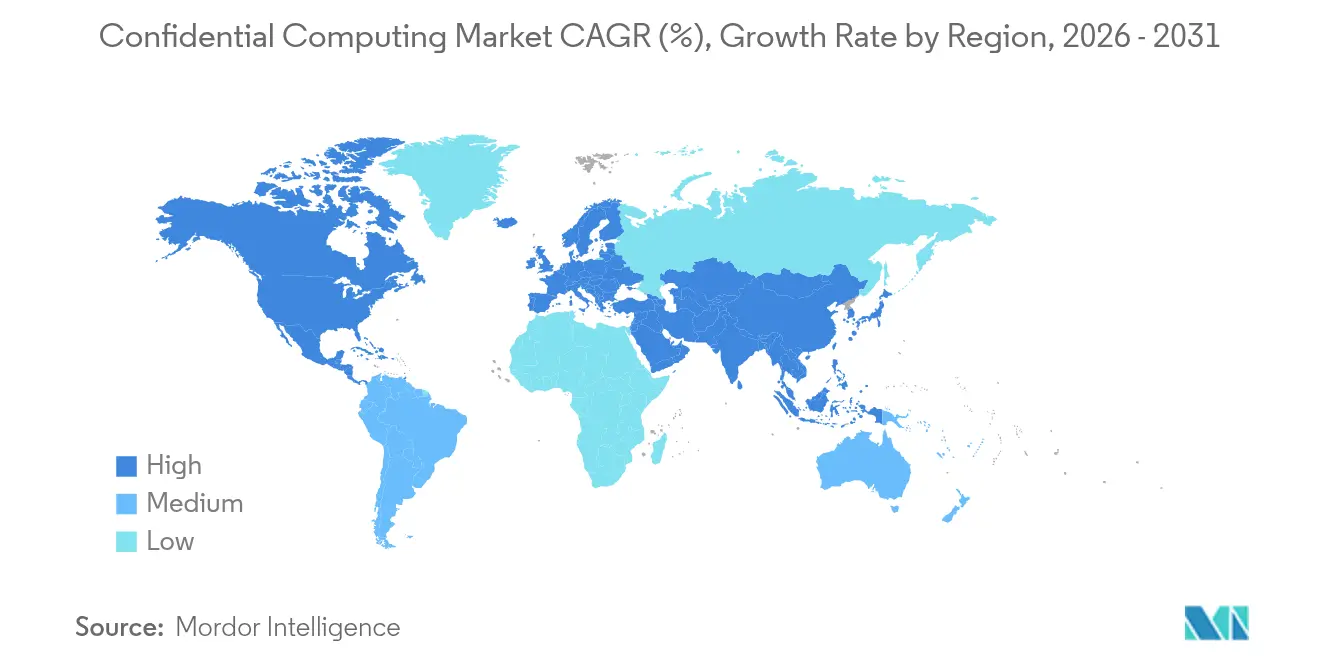

- Por geografía, América del Norte dominó con una participación de ingresos del 41,70% en 2025, mientras que Asia-Pacífico se expande a una CAGR del 66,10% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Computación Confidencial*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la frecuencia y el costo de las brechas de datos | +12.5% | Global, con mayor impacto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Adopción de múltiples nubes que exige cifrado en uso | 11.2% | Global, particularmente América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| TEE de nivel GPU que habilitan casos de uso de "IA Confidencial" | 15.8% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia la UE | Mediano plazo (2-4 años) |

| Análisis federado en sectores regulados | 8.7% | Global, con ganancias tempranas en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Las iniciativas de nube soberana exigen computación confidencial | 10.3% | UE y Asia-Pacífico como núcleo, emergente en MEA | Mediano plazo (2-4 años) |

| La IA descentralizada y la cadena de bloques necesitan cómputo fuera de cadena confiable | 6.9% | Global, con concentración en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Frecuencia y el Costo de las Brechas de Datos

La brecha de Oracle Cloud Infrastructure que expuso más de 6 millones de registros demostró que las defensas perimetrales pueden ser eludidas incluso en nubes bien gestionadas. La computación confidencial ofrece a las organizaciones un escudo final al cifrar los datos mientras se procesan, garantizando que los adversarios no obtengan nada utilizable incluso cuando obtienen acceso de administrador. La automatización de ataques impulsada por IA amplifica la amenaza, lo que lleva a las instituciones financieras y a los proveedores de atención médica a adoptar TEE con raíz en hardware que resisten tanto los exploits actuales como los poscuánticos. Los reguladores ahora multan a las empresas más por incumplimientos normativos que por gastos de remediación, por lo que la protección cifrada en uso se está volviendo obligatoria en los sectores altamente regulados.

Adopción de Múltiples Nubes que Exige Cifrado en Uso

Las empresas que distribuyen cargas de trabajo en varias nubes tienen dificultades para mantener controles coherentes de soberanía de datos. Los nodos de Azure Confidential Compute equipados con GPU NVIDIA H100 permiten a las organizaciones mover trabajos de IA sensibles entre regiones sin descifrar los datos. Google Cloud amplió su oferta confidencial a las familias C3D, C3 y N2D, convirtiendo el cifrado en uso en una característica básica en lugar de un SKU especializado [1]Google Cloud, "Expansión de las Máquinas Virtuales Confidenciales a C3, C3D y N2D," cloud.google.com. Cuando se combina con los Nodos GKE Confidenciales, las empresas pueden migrar clústeres de Kubernetes preservando las garantías a nivel de enclave.

TEE de Nivel GPU que Habilitan Casos de Uso de "IA Confidencial"

El lanzamiento general de la computación confidencial de NVIDIA en las GPU H100 Tensor Core permite el entrenamiento de modelos de lenguaje de gran escala en conjuntos de datos privados con menos del 7% de sobrecarga, eliminando la tradicional compensación de rendimiento. El Cómputo en Nube Privada de Apple utiliza Enclaves Seguros para la privacidad de IA entre dispositivo y nube, ilustrando el potencial a escala del consumidor. Los enclaves de GPU seguros ahora sustentan el aprendizaje federado confidencial, donde los hospitales fusionan imágenes de radiología entre fronteras sin exponer los identificadores de los pacientes, acelerando la precisión en la clasificación de enfermedades mientras se mantiene el cumplimiento normativo.

Análisis Federado en Sectores Regulados

Swift y Google Cloud ejecutan modelos federados de detección de fraude que mantienen el flujo de transacciones de cada banco cifrado, mejorando la velocidad de detección de anomalías en un 29% mientras se respetan las restricciones de intercambio de datos. Los consorcios de atención médica emplean TEE para canalizaciones genómicas multicéntricas, agrupando pequeñas cohortes de enfermedades raras para alcanzar potencia estadística sin mover archivos de pacientes sin procesar. Los primeros borradores de políticas en la UE y Japón hacen referencia al análisis federado como una práctica recomendada para la investigación transfronteriza sensible.

Análisis del Impacto de las Restricciones del Mercado de Computación Confidencial*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo inicial de hardware e integración | -8.4% | Global, con mayor impacto en las pymes de los mercados emergentes | Corto plazo (≤ 2 años) |

| Sobrecarga de rendimiento / compatibilidad limitada con cargas de trabajo | -6.2% | Global, con mayor impacto en aplicaciones sensibles a la latencia | Mediano plazo (2-4 años) |

| Ausencia de estándares de atestación entre proveedores | -4.1% | Global, con desafíos particulares en entornos de múltiples nubes | Largo plazo (≥ 4 años) |

| Brechas de confianza en la cadena de suministro y divulgaciones de canales laterales | -3.7% | Global, con mayores preocupaciones en los sectores de gobierno y defensa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costo Inicial de Hardware e Integración

Los servidores resistentes a la computación cuántica con precios cercanos a USD 12,5 millones siguen estando fuera del alcance de la mayoría de las pymes, lo que genera una pausa en los planes de renovación en sitio. La división de centros de datos de Intel registró una caída de ingresos del 3% en el cuarto trimestre de 2024, ya que los compradores aplazaron las actualizaciones de computación confidencial durante la turbulencia económica [2]Intel Corporation, "Publicación de Resultados del Cuarto Trimestre de 2024," intel.com. Las ofertas de computación confidencial como servicio en la nube reducen las barreras de gasto de capital al cobrar por uso por segundo, lo que permite proyectos piloto sin necesidad de poseer el silicio.

Sobrecarga de Rendimiento / Compatibilidad Limitada con Cargas de Trabajo

Las mesas de negociación de alta frecuencia y los controladores industriales en tiempo real no pueden tolerar ni siquiera picos de latencia de un solo dígito introducidos por el cifrado durante las transferencias PCIe. Las empresas implementan cada vez más pilas híbridas que enrutan solo las funciones altamente sensibles a través de enclaves, mientras mantienen el código crítico en milisegundos en nodos estándar. Empresas emergentes como RISC Zero reportan ganancias de velocidad de 4× para máquinas virtuales de conocimiento cero, lo que sugiere que las restricciones actuales podrían aliviarse antes de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Computación Confidencial

Por Componente:

El Dominio del Software Impulsa la IntegraciónEl software representó el 43,90% de la participación del mercado de computación confidencial en 2025, lo que refleja la facilidad de superponer capacidades de enclave sobre hipervisores y orquestadores de contenedores existentes. Esta capa permite a las empresas implementar protecciones incrementales sin actualizaciones de infraestructura completas. Sin embargo, los ingresos por hardware están escalando más rápido con una CAGR del 64,90%, ya que Intel, AMD y NVIDIA integran TEE directamente en las CPU y GPU, reduciendo las sobrecargas de cifrado y cerrando las brechas de canales laterales.

Los proveedores de hardware ahora incluyen atestación a nivel de firmware y enlaces PCIe cifrados, desplazando la combinación de gasto hacia el silicio para 2030. Los servicios capturan la porción restante, cubriendo integración, atestación gestionada y extensiones de auditoría. A medida que el tamaño del mercado de computación confidencial para hardware se amplía, los fabricantes de chips están empaquetando carriles MACsec dedicados y gestores de claves en el chip para reforzar los aceleradores contra ataques de arranque en frío.

Por Modo de Implementación:

El Liderazgo en Sitio Enfrenta la Aceleración de la NubeLas instalaciones en sitio mantuvieron el 54,30% de la participación del mercado de computación confidencial en 2025, porque los operadores de defensa, inteligencia e infraestructura crítica insisten en la custodia local de las claves criptográficas. Sin embargo, la nube está escalando a una CAGR del 66,50%, ya que los hiperescaladores garantizan la residencia regional de datos, ofrecen enclaves de pago por uso e integran registros de atestación respaldados por libros de contabilidad.

La encuesta de Broadcom de 2025 muestra que el 69% de los directores de información planea repatriar algunas cargas de trabajo, impulsando planos híbridos que vinculan las claves de enclave entre nubes privadas y públicas. Se espera que el tamaño del mercado de computación confidencial para servicios en la nube supere los gastos en sitio para 2028, a medida que los proveedores implementen clústeres cifrados de escalado automático controlados mediante motores de políticas en lugar de configuraciones de BIOS.

Por Industria de Usuario Final:

El Dominio de BFSI Encuentra la Aceleración del Comercio MinoristaBFSI contribuyó con el 46,20% de los ingresos en 2025 después de que los primeros adoptantes utilizaran enclaves para el comercio algorítmico y la presentación de informes regulatorios seguros. Los marcos de cumplimiento estrictos, como PCI DSS 4.0 y Basilea III, convierten el cifrado de datos en uso en un mandato a nivel de directorio entre los bancos globales.

La CAGR del 64,60% del comercio minorista y el comercio electrónico proviene de análisis que preservan la privacidad y permiten a los comerciantes segmentar a los compradores sin exponer los historiales de compras sin procesar. Los dispositivos de punto de venta desatendidos ahora se envían con enclaves seguros integrados, protegiendo los datos de tarjetas tokenizados de los atacantes en el perímetro. La industria de computación confidencial también registra una adopción creciente en el sector salud, donde los TEE habilitan diagnósticos asistidos por IA en imágenes cifradas.

Por Mecanismo de Seguridad:

El Liderazgo de los TEE Enfrenta la Disrupción HomomórficaLos TEE mantuvieron una participación del 50,10% en 2025 gracias a las implementaciones maduras de Intel SGX, AMD SEV y ARM TrustZone que requieren cambios mínimos en el código. Siguen siendo preferidos para operaciones de baja latencia, como los servicios de gestión de claves.

Sin embargo, los aceleradores de cifrado homomórfico registran una CAGR del 66,90%, ya que los coprocesadores fotónicos procesan texto cifrado a velocidades cercanas a las del texto sin formato. Se prevé que el tamaño del mercado de computación confidencial dedicado al silicio homomórfico supere los USD 21,35 mil millones para 2031, impulsado por la legislación de privacidad que prioriza la prueba algebraica sobre el aislamiento. La computación segura entre múltiples partes queda rezagada en ingresos, pero es esencial para la puntuación de riesgo de estilo consorcio entre contrapartes desconfiadas en los mercados de capitales y las colaboraciones en ciencias de la vida.

Análisis Geográfico

Mercado de Computación Confidencial en América del Norte

América del Norte capturó el 41,70% de la cuota del mercado de computación confidencial en 2025, impulsada por el Departamento de Defensa de los Estados Unidos que otorgó a IBM 576 millones de USD para la expansión de una fundición de chips seguros y la Red de Cadena de Procedencia de NIST para reforzar las cadenas de suministro de microelectrónica. El poder de compra federal señala una demanda a largo plazo, mientras que movimientos del sector privado como las PC resistentes a la computación cuántica de HP preparan el ecosistema más amplio para la preparación poscuántica. Las principales plataformas en la nube con sede en la región continúan lanzando mejoras de enclaves que se propagan rápidamente a través de los despliegues globales.

Mercado de Computación Confidencial en Asia-Pacífico

Asia-Pacífico avanza a una CAGR del 66,10% hasta 2031, impulsada por iniciativas cuánticas respaldadas por el Estado en China, las normas de ciberseguridad del METI de Japón para fábricas de semiconductores y la guía de migración a criptografía poscuántica de Taiwán. La digitalización del sector financiero de India y la ley de infraestructura crítica de Australia también fomentan la adopción de enclaves para flujos de datos transfronterizos. Los gobiernos financian proyectos piloto que combinan entornos de ejecución de confianza con registros de tipo cadena de bloques para certificar archivos de diseño con control de exportación.

Mercado de Computación Confidencial en Europa

Europa combina la aplicación del RGPD con mandatos de nube soberana que requieren servicios de cómputo y atestación dentro de la región. Microsoft completó su nube soberana de la UE en febrero de 2025, mientras que Google se asocia con T-Systems y S3NS para los controles de residencia de datos en Francia. La propuesta de Ley de Desarrollo de la Nube y la Inteligencia Artificial tiene como objetivo triplicar la capacidad de centros de datos seguros en siete años. Instituciones financieras como HSBC ya operan redes metropolitanas con seguridad cuántica, lo que refuerza la computación confidencial como un acelerador de cumplimiento normativo en lugar de un gasto adicional.

Panorama Competitivo

La concentración del mercado es moderada: Intel, AMD y NVIDIA suministran la mayoría de los procesadores con capacidad de enclave, mientras que Microsoft Azure, Google Cloud y Amazon Web Services dominan los servicios confidenciales gestionados. El informe anual 10-K de Intel de 2025 destaca la computación confidencial como un diferenciador estratégico en las hojas de ruta x86. AMD contrarresta con SEV-SNP en EPYC, prometiendo menor sobrecarga de rendimiento, y NVIDIA extiende la atestación a través de los tejidos PCIe para incluir las GPU.

Los proveedores de nube se diferencian a través de la profundidad de integración. Microsoft incluye gobernanza de claves basada en políticas, Google ofrece Confidential Space para IA colaborativa, y AWS Nitro Enclaves apunta a las cargas de trabajo de tokenización de pagos. Los tres contribuyen al Consorcio de Computación Confidencial, equilibrando la cooperación en estándares con la velocidad de características competitivas.

Los participantes especializados apuntan a nichos de espacio en blanco. Zama recaudó USD 57 millones para comercializar el cifrado totalmente homomórfico a escala de cadena de bloques, mientras que la adquisición de Inpher por parte de Arcium incorpora propiedad intelectual de computación entre múltiples partes en protocolos descentralizados. Optalysys compite por entregar aceleradores homomórficos fotónicos, y RISC Zero optimiza los sistemas de conocimiento cero para acumulaciones. Estos competidores explotan las brechas en la atestación entre proveedores y las optimizaciones específicas de cargas de trabajo que los titulares no pueden abordar rápidamente.

Líderes de la Industria de Computación Confidencial

Microsoft Corporation

IBM Corporation

Intel Corporation

Amazon Web Services, Inc.

Google LLC (Alphabet Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Computación Confidencial

- Microsoft Corporation

- IBM Corporation

- Intel Corporation

- Google LLC (Alphabet Inc.)

- Advanced Micro Devices, Inc.

- Amazon Web Services, Inc.

- Alibaba Cloud (Alibaba Group Holding Ltd.)

- Fortanix Inc.

- Swisscom AG

- American Megatrends International LLC (AMI)

- Arm Holdings plc

- NVIDIA Corporation

- Oracle Corporation

- Red Hat, Inc.

- VMware LLC (Broadcom Inc.)

- Thales Group

- Edgeless Systems GmbH

- Anjuna Security, Inc.

- Cosmian SA

- R3 LLC

Desarrollo Reciente de la Industria en el Mercado de Computación Confidencial

- Junio de 2025: Zama obtuvo USD 57 millones en financiación de la Serie B, presentando su protocolo de cadena de bloques confidencial y la red de prueba pública para crear aplicaciones descentralizadas cifradas en Ethereum.

- Marzo de 2025: HP lanzó impresoras y PC con circuitos integrados de aplicación específica resistentes a la computación cuántica, alineándose con los mandatos federales de los Estados Unidos para dispositivos seguros poscuánticos para 2027.

- Febrero de 2025: Intel habilitó TDX Connect en los procesadores Xeon 6, extendiendo la comunicación cifrada entre máquinas virtuales confidenciales y dispositivos PCIe.

- Noviembre de 2024: Arcium adquirió la tecnología y el talento de Inpher para impulsar la computación confidencial descentralizada mediante computación avanzada entre múltiples partes.

Alcance del Informe Global del Mercado de Computación Confidencial

La computación confidencial es una tecnología de computación en nube que protege los datos aislándolos dentro de una unidad central de procesamiento (CPU) protegida durante el procesamiento. Esto significa que tanto los datos que se procesan como los métodos empleados para procesarlos están asegurados dentro del entorno de la CPU.

El estudio rastrea los ingresos acumulados a través de la venta del mercado de computación confidencial por varios actores en todo el mundo. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los diversos segmentos del mercado.

El mercado de computación confidencial está segmentado por componente (hardware, software y servicios), modo de implementación (en sitio y nube), vertical (BFSI, gobierno y defensa, salud y ciencias de la vida, TI y telecomunicaciones, manufactura, comercio minorista y bienes de consumo, y otros verticales), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Hardware |

| Software |

| Servicios |

| Nube |

| En Sitio |

| BFSI |

| Gobierno y Defensa |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Otros Verticales |

| Entornos de Ejecución Confiables (TEE) |

| Máquinas Virtuales Confidenciales |

| Aceleradores de Cifrado Homomórfico |

| Plataformas de Computación Segura entre Múltiples Partes |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| En Sitio | |||

| Por Industria de Usuario Final | BFSI | ||

| Gobierno y Defensa | |||

| Salud y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Otros Verticales | |||

| Por Mecanismo de Seguridad | Entornos de Ejecución Confiables (TEE) | ||

| Máquinas Virtuales Confidenciales | |||

| Aceleradores de Cifrado Homomórfico | |||

| Plataformas de Computación Segura entre Múltiples Partes | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de computación confidencial?

El aumento proviene de regulaciones de protección de datos más estrictas, la expansión de los mandatos de nube soberana y los avances en hardware que reducen la sobrecarga de rendimiento a menos del 7% para las cargas de trabajo de IA, impulsando una CAGR del 62,74% hasta 2031.

¿Qué segmento genera actualmente los mayores ingresos?

El software lideró con una participación de ingresos del 43,90% en 2025, porque las herramientas de la capa de virtualización se superponen fácilmente sobre la infraestructura existente.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El enorme financiamiento público para tecnologías resistentes a la computación cuántica y los agresivos programas de transformación digital impulsan a Asia-Pacífico a una CAGR del 66,10%.

¿En qué se diferencian los aceleradores de cifrado homomórfico de los TEE?

Los TEE aíslan la memoria en tiempo de ejecución en CPU o GPU estándar, mientras que los aceleradores homomórficos calculan directamente sobre el texto cifrado, lo que permite la colaboración sin descifrar los datos.

Última actualización de la página el: