Tamaño y Participación del Mercado de Criptografía Cuántica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

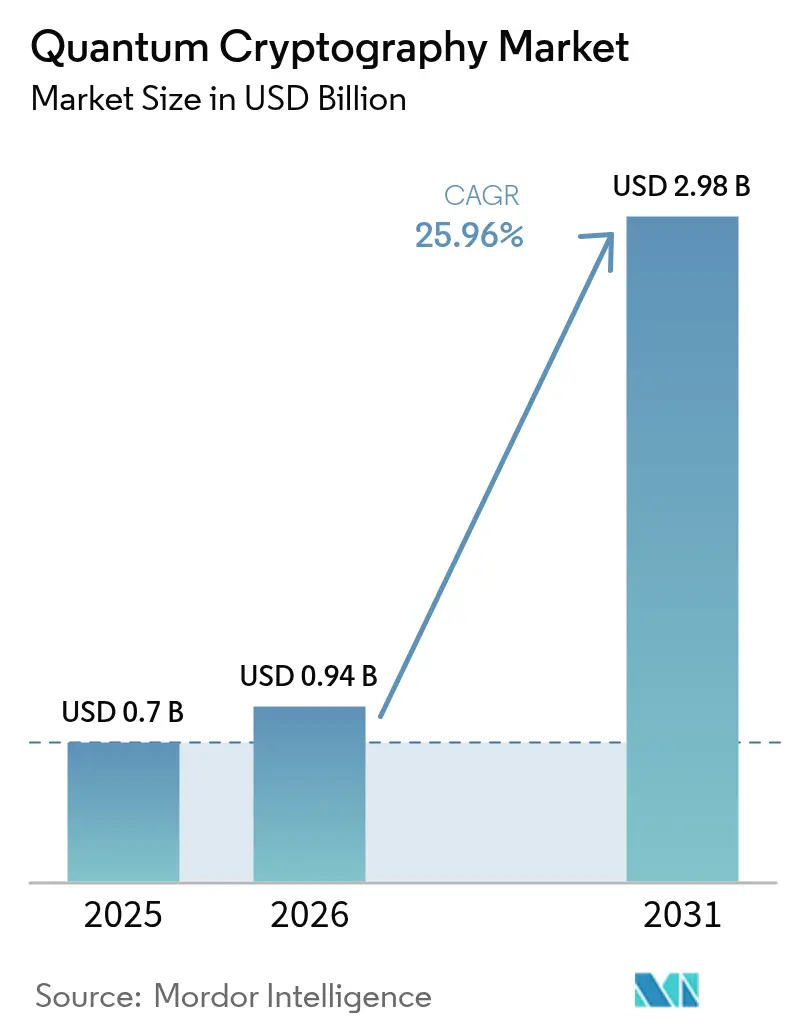

| Tamaño del Mercado (2026) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Criptografía Cuántica por Mordor Intelligence

Se proyecta que el tamaño del mercado de criptografía cuántica se expanda desde USD 0,70 mil millones en 2025 y USD 0,94 mil millones en 2026 hasta USD 2,98 mil millones en 2031, registrando una CAGR del 25,96% entre 2026 y 2031. Este fuerte crecimiento refleja la rapidez con que las amenazas post-cuánticas están presionando a las empresas para migrar del cifrado clásico a técnicas de seguridad cuántica. Los mandatos gubernamentales para infraestructuras críticas, la comercialización de redes piloto de distribución cuántica de claves (QKD) y la financiación sostenida de capital de riesgo para empresas emergentes de componentes fotónicos se han combinado para acelerar los despliegues. El hardware aún domina los presupuestos iniciales porque las fuentes de fotones individuales dedicadas y los detectores siguen siendo la única forma probada de contrarrestar el descifrado habilitado por computación cuántica; sin embargo, los ingresos por servicios están comenzando a superar a los productos a medida que aumenta la complejidad de la integración. El impulso regional es igualmente desigual: América del Norte generó la mayor parte del gasto en 2025, pero Asia-Pacífico está escalando los proyectos de red troncal más ambiciosos, otorgando a la región ventajas de primer movimiento en la definición de estándares y ecosistemas de proveedores.

Conclusiones Clave del Informe

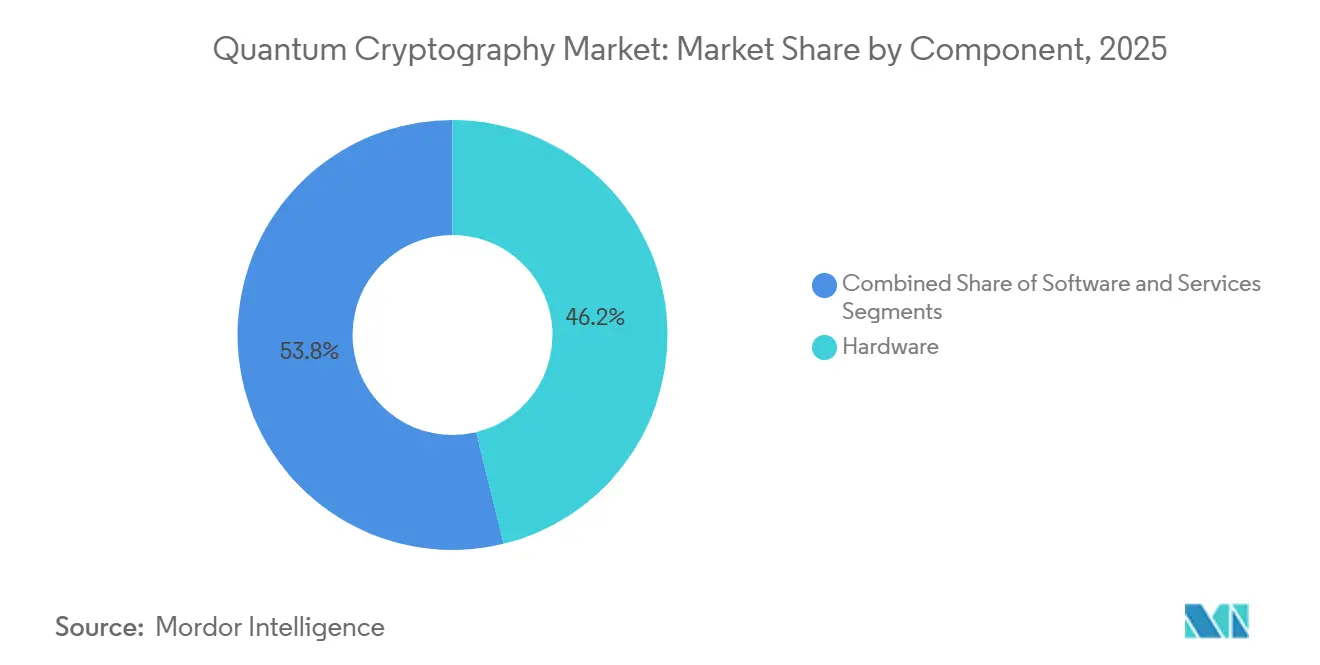

Por componente, el hardware capturó el 46,19% de los ingresos de 2025, mientras que los servicios avanzan a una CAGR del 26,67% hasta 2031 a medida que las empresas externalizan las operaciones de seguridad cuántica.

- Por tecnología, QKD mantuvo el 54,16% de los ingresos de 2025, y se prevé que las plataformas de comunicaciones cuánticas seguras se expandan a una CAGR del 26,91% hasta 2031.

- Por modo de implementación, las arquitecturas locales representaron el 57,58% de las instalaciones de 2025, mientras que se proyecta que los modelos híbridos crezcan al 26,48% hasta 2031.

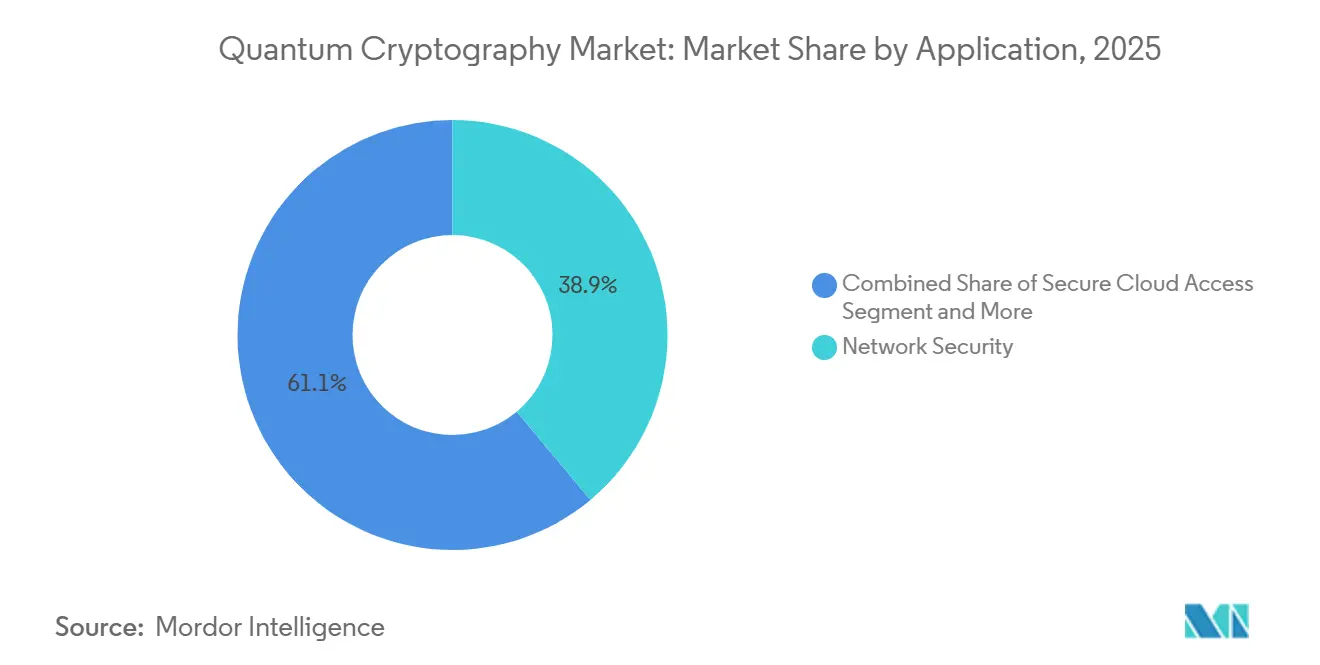

- Por aplicación, la seguridad de redes lideró con una participación del 38,91% en 2025, mientras que se espera que el acceso seguro a la nube crezca a una CAGR del 26,71% durante 2026-2031.

- Por usuario final, TI y telecomunicaciones representaron el 31,78% del gasto de 2025, pero se prevé que la atención sanitaria y las ciencias de la vida avancen a una CAGR del 26,83% hasta 2031.

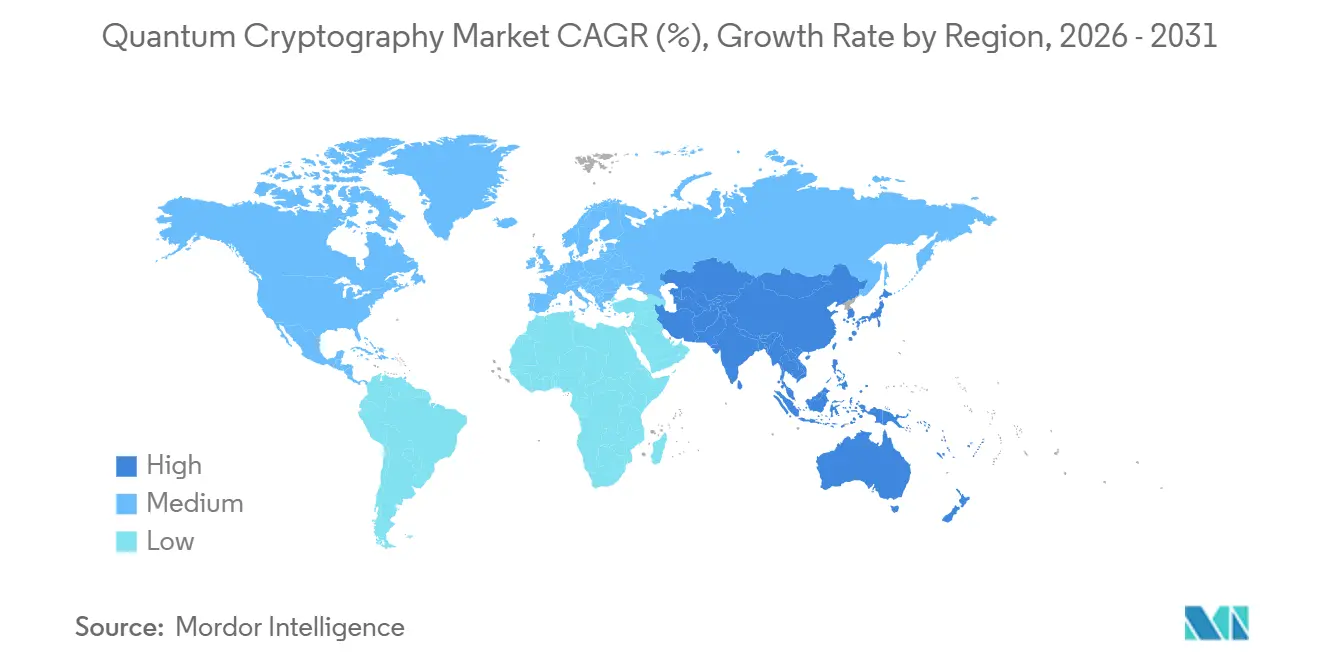

- Por geografía, América del Norte representó el 36,67% de los ingresos de 2025, aunque se prevé que Asia-Pacífico se expanda al 27,01% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Criptografía Cuántica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Número Creciente de Ciberataques Habilitados por Computación Cuántica | +5.20% | Global, con exposición aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Financiación Gubernamental para Infraestructura de Comunicaciones Cuánticas | +4.80% | Núcleo de Asia-Pacífico (China, Japón, Corea del Sur), con extensión a la UE y América del Norte | Mediano plazo (2-4 años) |

| Necesidad de Seguridad Cuántica en Ecosistemas 5G e IoT | +4.10% | Global, concentrado en áreas metropolitanas urbanas que despliegan redes 5G independientes | Mediano plazo (2-4 años) |

| Avances en Estandarización en ETSI e ITU que Permiten QKD Interoperable | +3.70% | Europa y América del Norte, con adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Bancos de Prueba de Redes Cuánticas que Aceleran los Pilotos Comerciales | +3.30% | América del Norte, UE, China, Japón | Corto plazo (≤ 2 años) |

| Convergencia de QKD con Redes Definidas por Software para Orquestación Automatizada de Claves | +2.90% | Global, liderado por empresas nativas de la nube en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Número Creciente de Ciberataques Habilitados por Computación Cuántica

Los incidentes en los que los adversarios capturaron tráfico cifrado para su descifrado futuro aumentaron considerablemente durante 2025, trasladando la discusión del riesgo teórico al operativo. Las instituciones financieras, los principales contratistas de defensa y los proveedores de nube reaccionaron acelerando las hojas de ruta tanto para QKD como para la criptografía post-cuántica.[1]Agencia de Seguridad de Infraestructura y Ciberseguridad de EE. UU., "Evaluación de Amenazas Cuánticas 2025," cisa.gov Los consejos de administración reciben ahora informes trimestrales sobre las exposiciones de "capturar ahora, descifrar después", impulsando los presupuestos para actualizaciones de seguridad cuántica por delante de los ciclos generales de renovación de TI.[2]Instituto Nacional de Estándares y Tecnología, "Estandarización de Criptografía Post-Cuántica," nist.gov Las aseguradoras que excluyen las brechas relacionadas con la computación cuántica de las nuevas pólizas cibernéticas están amplificando la urgencia. Como resultado, el mercado de criptografía cuántica está transitando de pruebas de concepto a despliegues a escala empresarial.

Financiación Gubernamental para Infraestructura de Comunicaciones Cuánticas

El capital del sector público alcanzó USD 4.200 millones en 2025, financiando redes troncales nacionales que reducen el riesgo de la adopción privada. La red de fibra de 10 000 kilómetros de China, los enlaces transfronterizos emblemáticos de la UE, los proyectos de satélites de defensa de EE. UU. y los despliegues metropolitanos de Japón crearon clientes ancla para los proveedores nacionales.[3]Ministerio de Ciencia y Tecnología de China, "Infraestructura Nacional de Comunicaciones Cuánticas," most.gov.cn Estas primeras redes validaron el rendimiento en distancias de larga distancia y metro urbano, demostrando acuerdos de nivel de servicio comerciales. Los subsidios también aceleraron el trabajo de estandarización porque las agencias exigieron equipos interoperables, reduciendo indirectamente los temores de dependencia de un único proveedor para las empresas que evalúan estrategias de múltiples proveedores.

Necesidad de Seguridad Cuántica en Ecosistemas 5G e IoT

Los dispositivos de borde que utilizan arquitecturas 5G independientes transmiten telemetría y señales de control que siguen siendo valiosas mucho más allá del ciclo de vida típico de un dispositivo. Los intervalos clásicos de rotación de claves no pueden mitigar el descifrado cuántico futuro, por lo que los operadores han comenzado a integrar generadores cuánticos de números aleatorios en estaciones base y pasarelas. Los puntos finales de IoT industrial con capacidad de cómputo limitada dependen cada vez más de claves cuánticas distribuidas externamente, evitando costosos reemplazos de hardware. El resultado es una demanda estructural de dispositivos QKD de bajo consumo y servicios gestionados de orquestación de claves, ampliando el mercado direccionable de criptografía cuántica más allá de los enlaces de centros de datos principales.

Avances en Estandarización en ETSI e ITU que Permiten QKD Interoperable

La publicación de API abiertas y protocolos de canal autenticado en 2024-2025 permitió la integración de múltiples proveedores dentro de las pilas de gestión de red existentes. Los grandes bancos y operadores de telecomunicaciones, anteriormente cautelosos ante los ecosistemas propietarios, ahora emiten licitaciones que exigen el cumplimiento de ETSI GS QKD-018. Los esquemas de certificación como ISO/IEC 23837 están surgiendo en las listas de verificación de adquisiciones, proporcionando a los fabricantes de hardware más pequeños un camino claro hacia la cualificación. La interoperabilidad reduce los costos de cambio, promueve la competencia de precios y acorta los plazos de despliegue, haciendo que el mercado de criptografía cuántica sea más accesible para las medianas empresas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Despliegue y Mantenimiento del Hardware QKD | -3.40% | Global, más agudo en mercados sensibles al costo en América del Sur y África | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Cualificados en Seguridad Cuántica | -2.80% | Global, con brechas severas en mercados emergentes | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Componentes Fotónicos | -2.10% | Global, concentrado en regiones dependientes de fábricas de semiconductores del este asiático | Corto plazo (≤ 2 años) |

| Marcos de Certificación de Canales Cuánticos Inconsistentes entre Jurisdicciones | -1.60% | Despliegues transfronterizos en empresas multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Despliegue y Mantenimiento del Hardware QKD

El gasto por nodo supera frecuentemente los USD 500 000 porque los detectores de fotones individuales, los láseres de precisión y la electrónica de sincronización siguen siendo componentes de nicho con escala de fabricación limitada. Los contratos de mantenimiento añaden un gasto operativo material porque el tiempo de actividad requiere un control ambiental estricto. La volatilidad cambiaria infla aún más los precios de importación en los mercados emergentes, ampliando la brecha de asequibilidad. Los proveedores están respondiendo con unidades de bastidor compactas de 19 pulgadas que consumen menos de 100 vatios, pero las curvas de costos aún superan en un orden de magnitud a los equipos de red convencionales, lo que ralentiza la adopción del mercado de criptografía cuántica en regiones sensibles al precio.

Escasez de Profesionales Cualificados en Seguridad Cuántica

Menos de 5 000 profesionales certificados en todo el mundo mantienen redes QKD empresariales, diseñan jerarquías de claves post-cuánticas o integran pilas de seguridad cuántica en plataformas de gestión de información y eventos de seguridad. Los ciclos de contratación se extienden casi un año, y las primas salariales superan el 60% sobre los roles tradicionales de ciberseguridad. Las regiones sin programas de posgrado en ingeniería cuántica establecidos importan talento expatriado o externalizan a proveedores, añadiendo tanto costos como riesgo operativo. Los modelos de servicio gestionado compensan parcialmente la escasez, pero introducen preocupaciones de custodia de claves que los reguladores apenas están comenzando a abordar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad

El tamaño del mercado de criptografía cuántica por componentes muestra al hardware liderando con el 46,19% de los ingresos de 2025, lo que refleja los primeros despliegues de red que requirieron transmisores, receptores y conmutadores fotónicos dedicados. Sin embargo, una proporción creciente de empresas prefiere compromisos basados en gastos operativos que agrupan equipos, integración y monitoreo 24/7. En consecuencia, se proyecta que los servicios crezcan al 26,67% hasta 2031, el más rápido entre los componentes, respaldados por modelos de suscripción que reflejan las tendencias más amplias de externalización de TI.

El impulso hacia los servicios también está impulsado por la falta de talento cuántico interno y por los reguladores que instan a auditorías de terceros de las operaciones de gestión de claves. Los nodos QKD compactos en bastidor que consumen menos de 100 vatios simplifican la coubicación, pero el ajuste diario de los detectores de fotones individuales sigue siendo especializado. El software continúa madurando a medida que los proveedores exponen API que vinculan las fuentes QKD con las plataformas clásicas de infraestructura de clave pública, pero sin orquestación gestionada, muchas empresas aún tienen dificultades para operacionalizar las políticas. A medida que se acumula la experiencia en campo, los catálogos de servicios ahora incluyen evaluaciones de riesgo cuántico, gestión automatizada del ciclo de vida de claves e informes de cumplimiento, completando la oferta del mercado de criptografía cuántica.

Por Tecnología: Las Plataformas Superan al QKD Independiente

La distribución cuántica de claves representó el 54,16% del gasto tecnológico de 2025 porque sigue siendo el único método probado en campo para el intercambio de claves de seguridad teórica de la información. Sin embargo, las plataformas integradas de comunicaciones cuánticas seguras deberían registrar el mayor crecimiento, una CAGR del 26,91% hasta 2031, a medida que los clientes demandan paneles unificados que fusionen canales QKD, criptografía post-cuántica y generadores cuánticos de números aleatorios. Este enfoque de plataforma reduce los silos operativos y se adapta a cómo los equipos de seguridad ya gestionan los cortafuegos y los concentradores VPN.

La participación del mercado de criptografía cuántica para el software de criptografía post-cuántica se está expandiendo tras la estandarización de algoritmos del Instituto Nacional de Estándares y Tecnología, especialmente donde las limitaciones de distancia de fibra o presupuesto impiden el QKD. El silicio de generación cuántica de números aleatorios ahora está integrado dentro de los módulos de seguridad de hardware, cerrando las brechas de entropía explotadas a través de canales laterales. Finalmente, el QKD satelital ha pasado de las demostraciones a pilotos comerciales limitados, ofreciendo cobertura global para regiones que carecen de redes troncales de fibra. En conjunto, estas modalidades reposicionan la seguridad cuántica como una característica integrada en lugar de un complemento exótico.

Por Modo de Implementación: Las Arquitecturas Híbridas Emergen como Predeterminadas

Las instalaciones locales representaron el 57,58% de los ingresos en 2025 porque los bancos, las agencias de defensa y los operadores de infraestructuras críticas controlan aplicaciones sensibles a la latencia. Sin embargo, los modelos híbridos son el segmento de más rápido crecimiento con una CAGR del 26,48%, equilibrando las demandas de soberanía de datos con la elasticidad de las nubes públicas. Los proveedores de nube ahora exponen pasarelas VPN de generación cuántica de números aleatorios y post-cuánticas, permitiendo a las empresas extender canales cuánticos seguros a nubes privadas virtuales sin rediseñar las aplicaciones.

Una institución financiera europea ilustra el cambio: sus sistemas bancarios principales permanecen en instalaciones locales con enlaces QKD dedicados, pero las cargas de trabajo de análisis aprovechan instancias en la nube protegidas por cifrado basado en retículos y nodos QKD en el borde de la nube. Este despliegue dividido alinea los controles de seguridad con la sensibilidad de la carga de trabajo mientras preserva la agilidad. A medida que más industrias adoptan estrategias multinube, los orquestadores que asignan claves cuánticas dinámicamente entre instalaciones locales, borde y dominios en la nube definirán la próxima fase de la evolución del mercado de criptografía cuántica.

Por Aplicación: El Acceso Seguro a la Nube se Convierte en el Principal Motor de Crecimiento

La seguridad de redes dominó el 38,91% del gasto de 2025 porque las defensas perimetrales fueron las primeras en recibir el refuerzo de seguridad cuántica. Sin embargo, se proyecta que el acceso seguro a la nube se expanda a una CAGR del 26,71% a medida que las arquitecturas de confianza cero demandan autenticación continua y cifrado de cada flujo, independientemente de la ubicación. El tamaño del mercado de criptografía cuántica para el acceso seguro a la nube se acelerará por tanto a medida que las multinacionales sincronicen datos entre activos de software como servicio, plataforma como servicio y locales.

Los equipos de seguridad de aplicaciones están integrando algoritmos post-cuánticos aprobados por el Instituto Nacional de Estándares y Tecnología en mallas de microservicios, mientras que los administradores de bases de datos integran claves generadas por generación cuántica de números aleatorios en las políticas de cifrado en reposo. Los proveedores de atención sanitaria ya utilizan pasarelas en la nube de seguridad cuántica para proteger las sesiones de telemedicina y las canalizaciones de análisis genómico. Como resultado, la participación del mercado de criptografía cuántica para las cargas de trabajo orientadas a la nube está aumentando desde una pequeña base en 2025 hacia la adopción generalizada para finales de la década.

Por Usuario Final: La Atención Sanitaria Pasa del Piloto a la Escala Rápida

TI y telecomunicaciones generaron el 31,78% de los ingresos en 2025 porque los operadores tanto consumen como revenden conectividad cuántica segura. El siguiente motor de crecimiento es la atención sanitaria y las ciencias de la vida, con una previsión de crecimiento a una CAGR del 26,83% hasta 2031, a medida que los hospitales protegen los datos genómicos inmutables y las sesiones de telemedicina. Los organismos reguladores tratan las violaciones de la privacidad de los pacientes como amenazas existenciales, lo que impulsa una rápida presupuestación para actualizaciones de seguridad cuántica.

Los bancos continúan extendiendo QKD a las rutas de liquidación interbancaria, pero muchos ya han completado los primeros enlaces metropolitanos, desplazando el gasto incremental hacia los servicios gestionados. Las agencias de defensa siguen siendo clientes ancla estratégicos, especialmente para el QKD satelital. Las empresas de servicios energéticos están ahora pilotando dispositivos QKD ligeros para los enlaces SCADA, lo que subraya cómo los entornos de tecnología operativa amplían el grupo direccionable del mercado de criptografía cuántica.

Análisis Geográfico

América del Norte lideró el mercado de criptografía cuántica con el 36,67% de los ingresos de 2025 gracias a los primeros despliegues en servicios financieros y defensa. La actividad abarca tanto corredores de fibra metropolitanos como enlaces satelitales experimentales, anclados por financiación federal y sólidos ecosistemas de capital de riesgo. Europa le sigue de cerca, aprovechando la Iniciativa Cuántica Emblemática de la UE para armonizar la certificación transfronteriza y subvencionar los clústeres de proveedores regionales. Los puntos de referencia de rendimiento de los enlaces París-Berlín-Viena ya han retroalimentado los estándares de adquisición en todo el bloque.

Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 27,01%, impulsada por la red troncal nacional de China, los despliegues metropolitanos Tokio-Osaka de Japón y las redes de estaciones base 5G habilitadas con generación cuántica de números aleatorios de Corea del Sur. Estos proyectos crean cadenas de suministro nacionales, reduciendo los costos de componentes y acelerando la influencia de los organismos de estandarización locales.

Los mercados de Oriente Medio y África son incipientes pero estratégicamente importantes a medida que las iniciativas de ciudades inteligentes del Golfo asignan fondos soberanos para asegurar los centros financieros y las infraestructuras críticas. América Latina avanza de manera desigual; la red gubernamental piloto de Brasil ha sufrido retrasos en los plazos debido a la escasez de detectores fotónicos, lo que ilustra cómo la fragilidad de la cadena de suministro aún condiciona los despliegues regionales.

Panorama regulatorio

La adopción de la criptografía poscuántica (PQC) está pasando de la fase de planificación a la de adquisición y cumplimiento. En los Estados Unidos, la Casa Blanca emitió una Orden Ejecutiva en junio de 2026 para proteger a la nación frente a ataques criptográficos avanzados, y el Memorando M-26-15 de la OMB dirige la migración federal a la PQC con hitos definidos. Se instruyó al FAR Council a proponer cambios en las normas de adquisición dentro de un plazo de 270 días y a impulsar la alineación de los contratistas con la criptografía conforme al NIST, con el objetivo de cumplimiento total para el 31 de diciembre de 2030, lo que afecta a las hojas de ruta de los proveedores, la auditabilidad y la certificación de productos.

En Europa, la Comisión Europea reforzó la guía de transición hacia la PQC en 2025, instando a los Estados miembros de la UE a comenzar la transición de las infraestructuras críticas a la PQC antes de finales de 2026. La guía también vincula la planificación de la migración con iniciativas transfronterizas como EuroQCI, lo que ayuda a establecer los plazos de adquisición y regulación en todo el ecosistema de seguridad más amplio.

Panorama Competitivo

El mercado de criptografía cuántica exhibe una fragmentación moderada, con los tres principales proveedores controlando menos del 40% de los ingresos globales. ID Quantique, Toshiba y QuantumCTek aseguran proyectos ancla gracias al rendimiento probado de QKD, mientras que los competidores como KETS Quantum Security y QuNu Labs se diferencian con módulos de generación cuántica de números aleatorios a escala de chip y factores de forma compatibles con el borde. Los actores establecidos están integrando verticalmente a los proveedores de componentes para cubrir la escasez de detectores y asegurar ventajas de costo, una tendencia que probablemente elevará las barreras de entrada para las empresas emergentes de software puro.

Las solicitudes de patentes superaron las 320 en 2025, cubriendo circuitos integrados fotónicos y protocolos de gestión de claves. Los hiperescaladores de nube han comenzado a integrar servicios de seguridad cuántica en plataformas más amplias, convirtiendo en productos básicos las capacidades fundamentales y obligando a los especialistas en hardware a desarrollar software de orquestación de valor añadido.

Las fusiones y adquisiciones, por tanto, se inclinan hacia la convergencia hardware-software, ya que los proveedores buscan ofrecer pilas de extremo a extremo que satisfagan el deseo empresarial de una gestión unificada en un único panel.

Líderes de la Industria de Criptografía Cuántica

QuintessenceLabs Pty Ltd

Crypta Labs Limited

ID Quantique SA

MagiQ Technologies, Inc.

Nucrypt Llc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las hojas de ruta de migración obligatorias transforman la seguridad cuántico-segura de un esfuerzo de investigación en programas de modernización financiados, ampliando la demanda de software PQC, integración de gestión de claves y módulos de seguridad de hardware. La guía de categorías de productos de la CISA de enero de 2026 respalda la alineación de agencias y operadores con los estándares PQC, empujando a los proveedores hacia arquitecturas de referencia implementables en lugar de productos puntuales, mientras que la orden ejecutiva de la Casa Blanca de junio de 2026 y el plazo de migración del 31 de diciembre de 2030 proporcionan un ancla de adopción a corto plazo.

El despliegue de comunicaciones cuánticas transfronterizas también crea espacio en blanco para operaciones QKD interoperables y capas de orquestación que abarcan operadores, nubes y programas nacionales. En Europa, los proyectos vinculados a EuroQCI ofrecen espacios de implementación: Fraunhofer IOF inició el proyecto TransEuroOGS en mayo de 2026 para establecer estaciones terrestres ópticas interoperables en Alemania, Grecia, Irlanda y Luxemburgo, y el proyecto trilateral QUANT-GPICz se lanzó en junio de 2026 para conectar troncales QKD entre Alemania, Polonia y la República Checa. ETSI publicó ETSI GS QKD 020 V1.1.1 en junio de 2026, que define API interoperables de sistemas de gestión de claves basadas en REST, lo que respalda la integración multiproveedor y abre espacio para servicios gestionados, automatización y capas de monitoreo que pueden reducir la complejidad operativa para las empresas que implementan QKD junto con PQC.

Desarrollos recientes del sector

- Junio de 2026: ID Quantique presentó el Clavis XG Multiplex, ampliando su cartera de QKD para implementaciones en fibra metropolitana. El enfoque de multiplexación busca un mayor aprovechamiento de la infraestructura de fibra existente, favoreciendo despliegues metropolitanos más escalables y reduciendo la necesidad de un rediseño de red disruptivo.

- Junio de 2026: ETSI publicó ETSI GS QKD 020 V1.1.1, que especifica API de KMS interoperables basadas en REST. Esta actualización respalda la integración multiproveedor y abre oportunidades para servicios gestionados, automatización y capas de monitoreo.

- Marzo de 2025: ETSI publicó TS 104 015, que abarca intercambios híbridos de claves cuántico-seguros eficientes. Esto respalda a los implementadores que combinan mecanismos clásicos y poscuánticos durante la migración, ayudando a empresas y operadores de telecomunicaciones a poner en práctica las transiciones a PQC sin esperar a un reemplazo completo de la pila tecnológica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos el mercado de criptografía cuántica como los ingresos obtenidos de productos y servicios que utilizan efectos cuánticos para crear, distribuir o reforzar claves criptográficas y comunicaciones seguras, principalmente a través de QKD, seguridad basada en QRNG y software y servicios relacionados utilizados en implementaciones reales.

Exclusiones de alcance: excluimos las herramientas generales de ciberseguridad que no utilizan métodos criptográficos cuánticos y la actividad de investigación pura que no está vinculada a una venta comercial.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Tecnología

- Distribución Cuántica de Claves (QKD)

- Criptografía Post-Cuántica (PQC)

- Generación Cuántica de Números Aleatorios (QRNG)

- Plataformas de Comunicaciones Cuánticas Seguras

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Aplicación

- Seguridad de Redes

- Seguridad de Aplicaciones

- Seguridad de Bases de Datos/Almacenamiento

- Acceso Seguro a la Nube

- Otras Aplicaciones

- Por Usuario Final

- TI y Telecomunicaciones

- BFSI

- Gobierno y Defensa

- Atención Sanitaria y Ciencias de la Vida

- Energía y Servicios Públicos

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites externos del mercado y mantener supuestos realistas en todas las regiones. Nos basamos en indicadores públicos de ciberseguridad y TIC de fuentes como la Unión Internacional de Telecomunicaciones, publicaciones del NIST sobre la planificación de la transición criptográfica, la guía de ENISA y las estadísticas de la economía digital de la OCDE para anclar el contexto de la demanda.

Para convertir ese contexto en un modelo utilizable, también revisamos informes anuales de empresas y presentaciones para inversores, comunicados de prensa sobre pilotos y lanzamientos comerciales, y prensa tecnológica reputada en busca de señales de implementación. Se consultaron bases de datos de patentes para comprender hacia dónde se está desplazando el enfoque comercial entre QKD, módulos de seguridad habilitados por QRNG y enfoques poscuánticos que se venden junto con programas cuántico-seguros. Estas fuentes no son exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué se está comprando e implementando realmente, y cómo se fijan los precios de los acuerdos entre hardware, software y servicios. Hablamos con una combinación de proveedores de soluciones, integradores de sistemas, partes interesadas de telecomunicaciones y centros de datos, y responsables de la toma de decisiones de seguridad en Asia-Pacífico, EMEA y América, lo que nos ayudó a confirmar el momento de adopción, los tamaños típicos de implementación y la proporción de ingresos que corresponde a servicios frente a equipos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 15% | Asia-Pacífico: 41% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 30% | EMEA: 34% |

| Actores más pequeños: 19% | Gerentes: 55% | América: 25% |

Dimensionamiento y previsión del mercado

El modelo parte de un conjunto de demanda de arriba hacia abajo que se reconstruye utilizando el gasto en modernización de la seguridad y el subconjunto de enlaces de red y sitios donde se está evaluando o instalando la gestión de claves cuántico-segura. Ese conjunto se traslada luego a los ingresos de la criptografía cuántica aplicando tasas de adopción para QKD y seguridad habilitada por QRNG, además de tasas de adjunción para licencias de software y soporte de implementación.

Para mantener totales realistas, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como valores de acuerdos de muestra para pilotos frente a implementaciones a escala, recuentos típicos de nodos en despliegues de fibra metropolitana y días de servicio vinculados a la integración y el mantenimiento. Entre los datos clave que guiaron el dimensionamiento y las previsiones se incluyen el ritmo de las pruebas de redes QKD que pasan a producción de pago, la división entre proyectos basados en fibra y vinculados a satélites, el precio medio del hardware por punto final o nodo, la combinación de servicios (integración y soporte frente a ventas de solo producto), y la demanda del sector regulado proveniente de telecomunicaciones, gobierno y servicios financieros.

Para las previsiones, se utilizó el análisis de escenarios de modo que las perspectivas reflejen la rapidez con la que se convierten los pilotos, cómo evolucionan los ciclos de normalización y adquisición, y cómo se desplazan los presupuestos hacia programas cuántico-seguros. Los supuestos se revisaron con expertos, y cuando las verificaciones de abajo hacia arriba eran escasas en un país o segmento, utilizamos señales de adopción sustitutivas de mercados similares y ajustamos de forma conservadora durante la validación.

Validación de datos y ciclo de actualización

Validamos los resultados verificando la coherencia interna entre componentes, tecnologías y regiones, y luego comparando los totales con señales independientes como la dirección del capex en telecomunicaciones, la actividad pública de pilotos y el número implícito de implementaciones necesarias para generar los ingresos modelados. Los valores atípicos se revisan en varios pasos, y se activan llamadas de seguimiento cuando cambia un supuesto clave, como que un programa importante pase de la fase de prueba a la producción o que cambie un patrón de precios.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden modificar la adopción o los precios. Antes de la entrega, un analista realiza una revisión nueva del modelo y de los supuestos clave para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de criptografía cuántica de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la criptografía cuántica a menudo varían porque cada editor traza la línea de manera diferente entre el hardware de QKD, los productos de seguridad relacionados con QRNG, el software poscuántico vendido dentro de programas cuántico-seguros, y los servicios que rodean las implementaciones. Las diferencias también surgen cuando una estimación cuenta los proyectos piloto a precio de lista, mientras que otra solo cuenta los ingresos reservados de los sistemas en producción.

Las mayores brechas suelen provenir de las decisiones de alcance y de cómo se trata la fijación de precios en las implementaciones en etapa temprana. Algunas estimaciones incluyen ingresos amplios de software de criptografía poscuántica incluso cuando no se vende como una oferta de criptografía cuántica, y otras dependen en gran medida de curvas de adopción optimistas para QKD por satélite o redes nacionales. El momento de conversión de divisas y la frecuencia de actualización también pueden ampliar las diferencias, especialmente en un mercado que cambia rápidamente, en el que se anuncian nuevos pilotos y programas respaldados por gobiernos a lo largo del año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,94 mil millones de USD (2026) | |

| Editor de la Industria A | 0,27 mil millones de USD (2025) | Utiliza un año base anterior y un conjunto de ingresos contabilizados más estrecho, que parece enfatizar los ingresos por productos de QKD y QRNG mientras subestima los servicios de implementación, integración y soporte. |

| Grupo de Investigación de la Industria B | 0,82 mil millones de USD (2026) | Incluye software y servicios, pero el planteamiento de las previsiones y el ritmo de adopción son más conservadores, con una conversión más lenta de los pilotos hacia redes de producción a escala y una progresión de precios más suave. |

La tabla muestra principalmente cómo la inclusión o exclusión de servicios, y la forma en que se tratan los pilotos, puede desplazar el valor del año en curso en una cantidad significativa. Al contabilizar los ingresos solo cuando las implementaciones están contratadas comercialmente, y al mantener separadas en el modelo las líneas de QKD, seguridad habilitada por QRNG y servicios relacionados, la estimación se mantiene más trazable a datos de entrada repetibles, que es el enfoque aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR registrará la criptografía cuántica entre 2026 y 2031?

Se proyecta que el mercado de criptografía cuántica crezca al 25,96% durante 2026-2031.

¿Qué región tiene la previsión de mayor crecimiento hasta 2031?

Se espera que Asia-Pacífico se expanda al 27,01% a medida que China, Japón y Corea del Sur escalan sus redes troncales nacionales.

¿Qué segmento de componentes crecerá más rápidamente?

Se prevé que los servicios se expandan a una CAGR del 26,67% porque las empresas están externalizando operaciones complejas de seguridad cuántica.

¿Qué aplicación muestra el mayor potencial de crecimiento?

El acceso seguro a la nube lidera con una CAGR del 26,71% debido a los mandatos de confianza cero en entornos multinube.

¿Por qué la atención sanitaria está acelerando la adopción?

Las bases de datos genómicas y los servicios de telemedicina requieren cifrado de seguridad cuántica para cumplir con estrictas regulaciones de privacidad, impulsando una CAGR del 26,83% en el gasto en atención sanitaria.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales actores poseen algo más del 60% de los ingresos globales, otorgando al mercado una puntuación de concentración de 6.

Última actualización de la página el: