Tamaño y Participación del Mercado de Identidad Descentralizada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 51.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Identidad Descentralizada por Mordor Intelligence

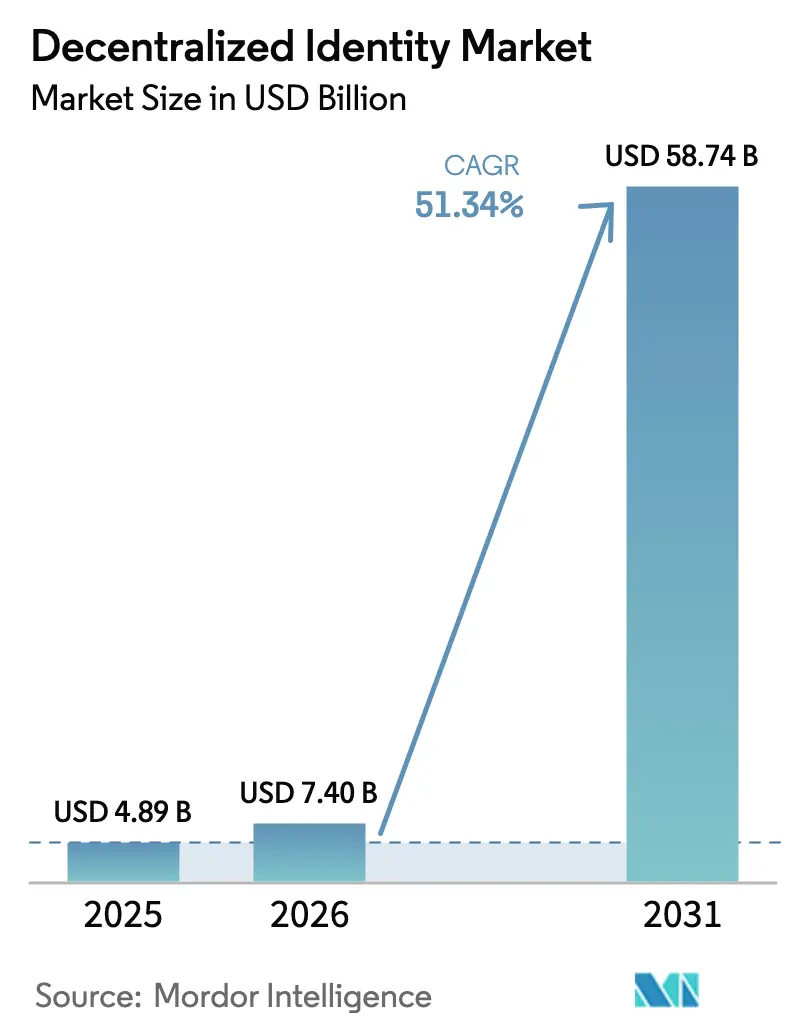

El tamaño del mercado de identidad descentralizada en 2026 se estima en USD 7.400 millones, creciendo desde el valor de 2025 de USD 4.890 millones con proyecciones para 2031 que muestran USD 58.740 millones, creciendo a una CAGR del 51,34% durante 2026-2031. Impulsado por amplios mandatos regulatorios, la acelerada digitalización empresarial y los continuos avances en herramientas de cadena de bloques, el mercado está redefiniendo cómo las organizaciones y los individuos verifican credenciales en línea. Los rápidos despliegues de billeteras digitales bajo el marco eIDAS 2.0 de la Unión Europea, la creciente dependencia de la autenticación biométrica y el creciente financiamiento de capital de riesgo para protocolos de preservación de la privacidad están estableciendo nuevos puntos de referencia de adopción. Las empresas están pivotando hacia implementaciones nativas en la nube para obtener escalabilidad elástica, mientras que los casos de uso específicos del sector —desde pagos transfronterizos hasta la soberanía de registros de pacientes— continúan multiplicándose. En conjunto, estas fuerzas están comprimiendo los plazos de implementación y ampliando la base total de usuarios direccionables para las plataformas de identidad descentralizada en todo el mundo.

Conclusiones Clave del Informe

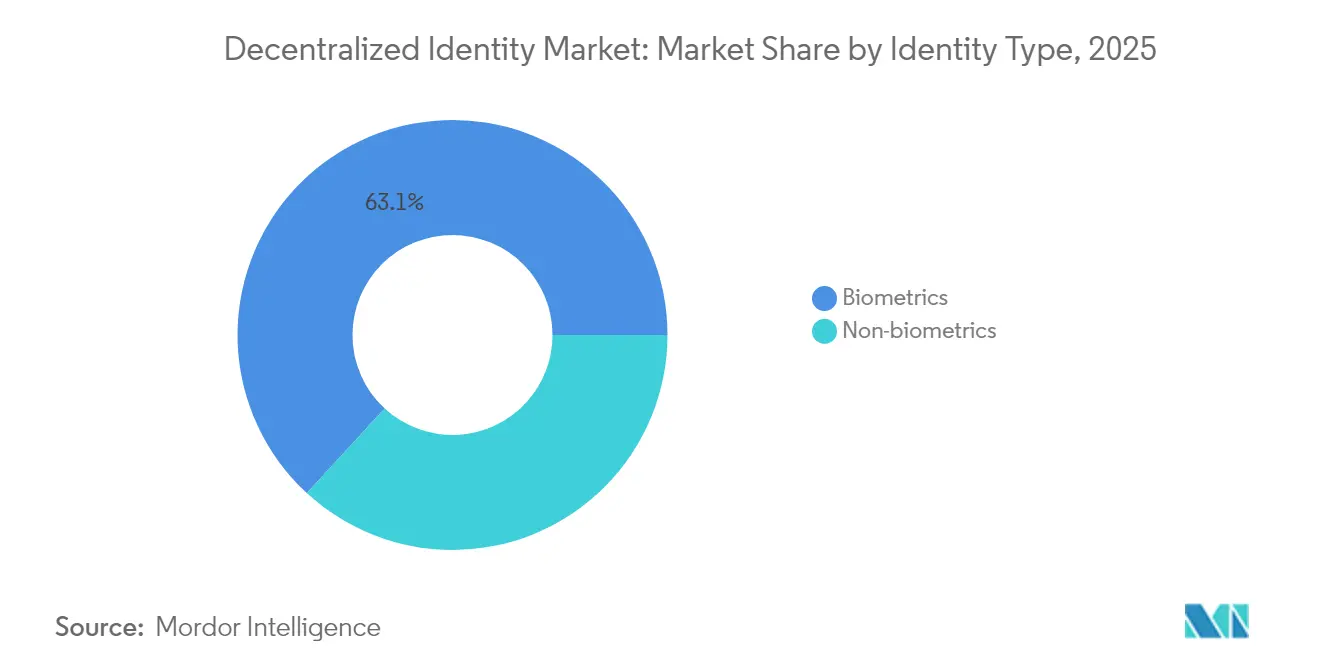

- Por tipo de identidad, la biometría lideró con una participación del 63,15% del mercado de identidad descentralizada en 2025, mientras que se prevé que la acreditación no biométrica crezca a una CAGR del 20,85% hasta 2031.

- Por modelo de implementación, las arquitecturas en la nube capturaron el 59,05% de las implementaciones en 2025; la nube híbrida está preparada para la CAGR más rápida del 17,75% hasta 2031.

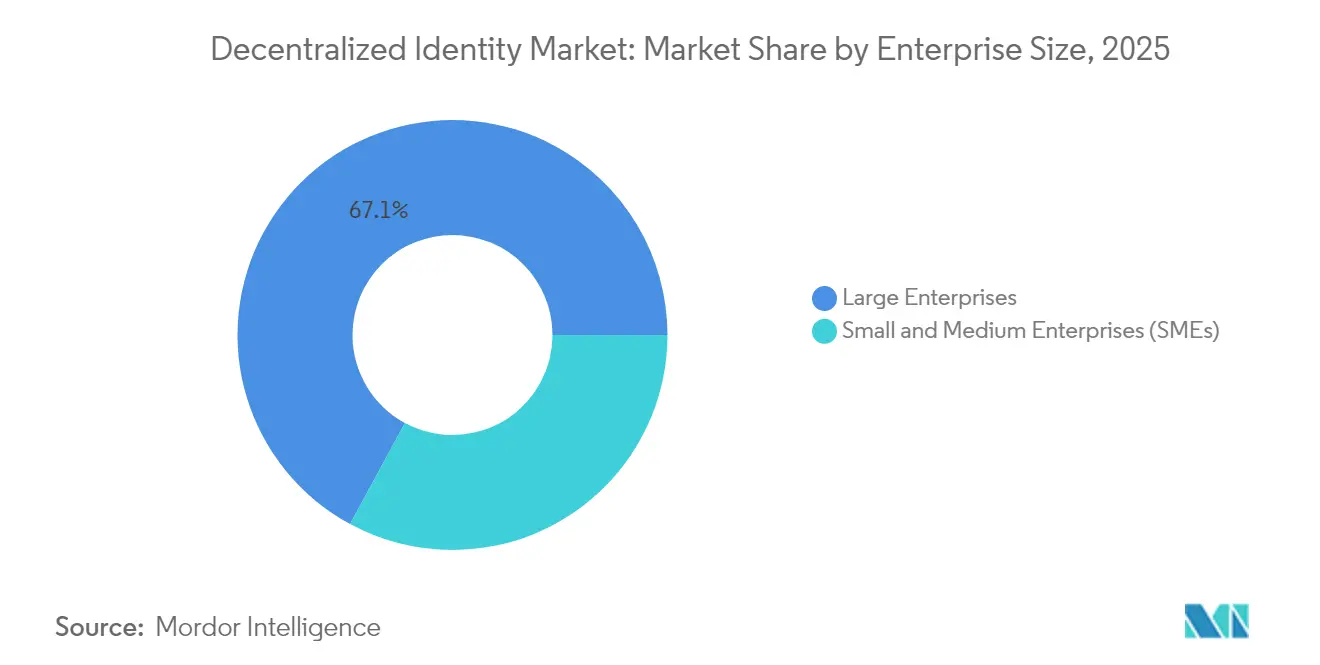

- Por tamaño de empresa, las grandes empresas controlaron el 67,10% del tamaño del mercado de identidad descentralizada en 2025, mientras que se espera que las PyMEs registren una CAGR del 17,9% y superen a todos los demás grupos.

- Por industria de usuario final, el sector BFSI comandó una participación de ingresos del 32,15% en 2025, mientras que se proyecta que la atención médica exhiba la CAGR más alta del 23,4% hasta 2031.

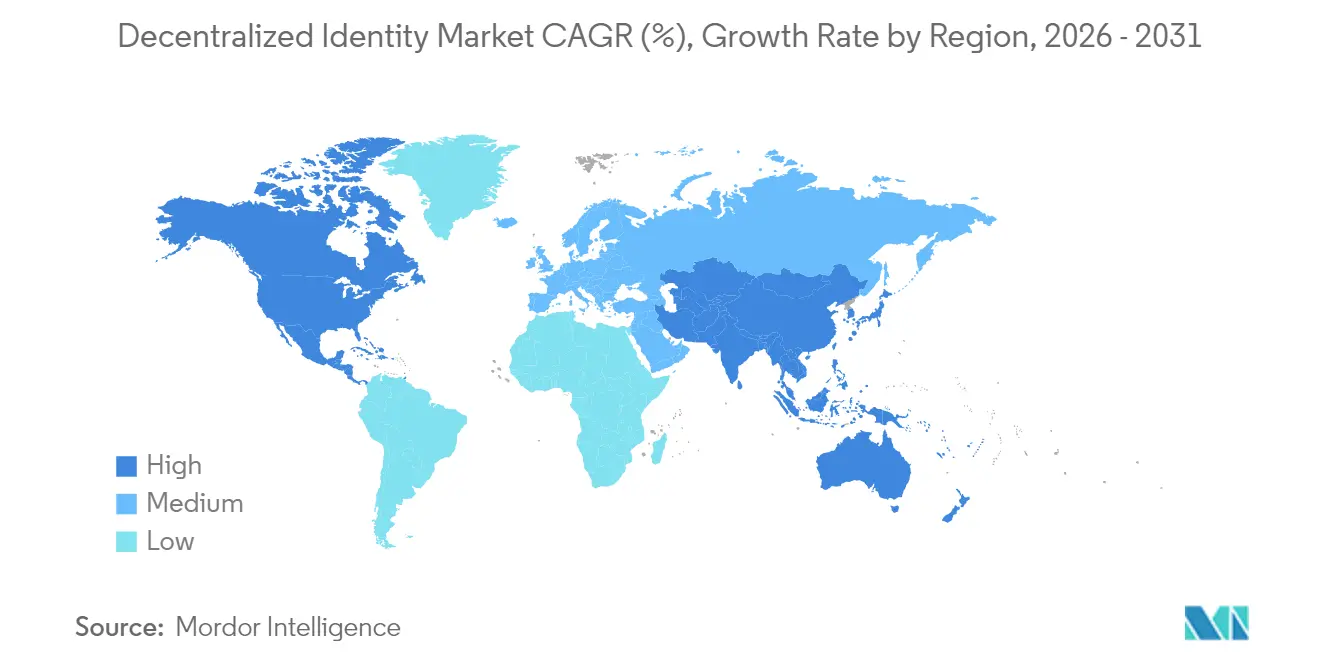

- Por geografía, América del Norte mantuvo una participación del 37,95% del tamaño del mercado de identidad descentralizada en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 19,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Identidad Descentralizada

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones de privacidad de datos (GDPR, eIDAS 2.0) | +12.5% | Europa; extensión a América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceleración de la adopción de cadena de bloques en BFSI y gobierno | +11.2% | Global | Mediano plazo (2-4 años) |

| Aumento en la incorporación digital y el KYC remoto | +9.8% | Global | Corto plazo (≤ 2 años) |

| Aplicaciones de identidad para dispositivos móviles en mercados emergentes | +8.4% | Núcleo de Asia-Pacífico; Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Explosión de identidades no humanas (APIs, bots) | +7.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Billeteras del metaverso y de juegos que demandan identificaciones reutilizables | +4.2% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones de Privacidad de Datos Impulsan la Adopción de Identidad Soberana

Las Billeteras de Identidad Digital Europea obligatorias bajo eIDAS 2.0 establecen reglas criptográficas comunes, permitiendo a los ciudadanos reutilizar credenciales a través de fronteras y sectores[1]Comisión Europea, "Billetera de Identidad Digital Europea," ec.europa.eu. Las empresas ahora incorporan divulgación selectiva y pruebas de conocimiento cero para reducir la responsabilidad y superar las auditorías de privacidad, reduciendo la fricción de incorporación hasta en un 40% en los pilotos de SSI supervisados por la FCA. Las pilas de referencia de billeteras de código abierto están reduciendo la dependencia de proveedores y fomentando un ecosistema vibrante de proveedores de middleware especializados. Los bancos, las empresas de telecomunicaciones y los organismos públicos perciben ahorros de costos tangibles gracias a los procesos de KYC armonizados. A medida que las jurisdicciones adyacentes buscan acuerdos recíprocos, los estándares europeos influyen en los grupos de trabajo globales que dan forma a la próxima generación de perfiles de credenciales verificables.

Aceleración de la Adopción de Cadena de Bloques en Servicios Financieros

Los bancos globales tratan cada vez más los identificadores descentralizados como defensas de primera línea contra el relleno de credenciales y los ataques de apropiación de cuentas que afectaron al 86% de las instituciones financieras en 2024. Los pilotos de alto perfil, como PASS —una oficina de crédito en cadena de bloques respaldada por Eric Schmidt— demuestran que los préstamos seudónimos pueden cumplir con las normas contra el lavado de dinero mediante atestaciones en cadena. Los gobiernos refuerzan el impulso: el modelo de Infraestructura Pública Digital como Servicio de India ofrece a las naciones más pequeñas pilas llave en mano ancladas en credenciales verificables. Los esfuerzos de interoperabilidad se consolidan en torno a las especificaciones DID y Credencial Verificable del W3C, proporcionando al mercado de identidad descentralizada una base de estándares abiertos sobre la que los carriles financieros convencionales pueden construir con confianza.

Aumento en la Incorporación Digital y el KYC Remoto

Las empresas ahora emiten credenciales KYC reutilizables que reducen los costos de verificación recurrentes hasta en un 60% mientras protegen los datos personales mediante esquemas de prueba de conocimiento cero. La combinación de la detección de vivacidad con atestaciones criptográficas frustra las identidades sintéticas sin exponer datos biométricos en silos centralizados. Para los sectores altamente regulados —mercados de capitales, juegos en línea, telemedicina— las credenciales verificables agilizan las auditorías porque cada punto de control regulatorio se asienta de forma inmutable en el libro mayor. Al conectar la misma identidad verificada a múltiples servicios, los usuarios experimentan una inscripción con un solo toque, y las organizaciones reducen la fricción que anteriormente frenaba la adquisición de clientes. El mercado de identidad descentralizada se beneficia de este doble mandato de cumplimiento y conveniencia.

Las Aplicaciones de Identidad para Dispositivos Móviles Transforman el Acceso en Mercados Emergentes

Más de mil millones de personas aún carecen de identificación formal, pero la penetración de teléfonos inteligentes supera el 80% en muchas economías emergentes. Las billeteras móviles como FlexID, financiada por la Fundación Algorand, agrupan pagos, credenciales y paneles de consentimiento en una sola interfaz de usuario. La Superaplicación MyDigital ID de Malasia extiende el patrón a nivel nacional, utilizando cadena de bloques para la emisión a prueba de manipulaciones mientras permite a los ciudadanos firmar documentos legalmente válidos en línea. A medida que las empresas de tecnología financiera de Asia-Pacífico se apresuran a incorporar a poblaciones no bancarizadas, crece la demanda de kits de desarrollo de software de identidad descentralizada ligeros. Dado que las aplicaciones de billetera pueden operar sin conexión y sincronizarse cuando se restablece la conectividad, resuelven las brechas de acceso del mundo real en archipiélagos y regiones rurales.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Falta de estándares globales de interoperabilidad | -8.9% | Global | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria entre jurisdicciones | -7.3% | Global | Corto plazo (≤ 2 años) |

| Mala experiencia de usuario y obstáculos de custodia de claves para usuarios masivos | -6.4% | Global | Mediano plazo (2-4 años) |

| Límites de escalabilidad de Capa 1 para redes DID de alto TPS | -5.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Fragmentación de los Estándares de Interoperabilidad Limita la Adopción entre Plataformas

Aunque los DID del W3C definen el modelo de datos central, la divergencia en los métodos DID, los esquemas de credenciales y las listas de revocación dificulta la validación fluida entre cadenas. Las empresas deben integrar múltiples bibliotecas de resolución para dar servicio a los socios anclados en diferentes libros mayores, lo que infla los plazos de implementación. La ausencia de marcos de confianza uniformes complica la asignación de responsabilidades cuando las credenciales cruzan fronteras. Los reguladores de atención médica y financieros a menudo posponen la aprobación de pilotos hasta que haya claridad sobre quién asume la responsabilidad en caso de violación. La fragmentación, por tanto, modera la expansión vertiginosa que de otro modo se esperaría para el mercado de identidad descentralizada.

Las Barreras de Experiencia de Usuario Impiden la Adopción Masiva

Las encuestas muestran que el 68% de los usuarios potenciales abandonan la configuración de la billetera al enfrentarse a la gestión de frases semilla. La ansiedad por la custodia persiste incluso cuando se proponen claves de hardware o contactos de recuperación social. Las soluciones emergentes —claves de acceso, abstracción de cuentas, copias de seguridad cifradas en la nube— mejoran la finalización de la incorporación, pero siguen siendo implementadas de manera desigual entre los proveedores de billeteras. Hasta que las plataformas de renombre incorporen metáforas de experiencia de usuario intuitivas, la identidad descentralizada seguirá siendo un fenómeno de adoptantes tempranos en lugar de una utilidad de consumo ubicua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Identidad: La Biometría Sustenta el Impulso en la Verificación Centrada en la Privacidad

Las modalidades biométricas representaron el 63,15% de la participación del mercado de identidad descentralizada en 2025, subrayando el apetito por una autenticación sin fricción pero no transferible a escala. Los líderes del mercado integran algoritmos de detección de vivacidad y anti-suplantación que resisten los intentos de falsificación profunda y el fraude sintético. La solución de escaneo de palma de Humanity Protocol, ahora valorada en USD 1.100 millones tras sucesivas rondas de financiamiento, ejemplifica la convicción de los inversores en la biometría que preserva la privacidad. Las innovaciones complementarias emplean códigos de iris y huellas de voz vinculadas a identificadores descentralizados, lo que permite pruebas revocables sin repositorios centrales. El resultado es una postura de riesgo por capas que satisface a los reguladores al tiempo que mejora la comodidad del usuario.

Los esquemas no biométricos se apoyan en garantías criptográficas en lugar de rasgos físicos, proporcionando alternativas vitales donde la captura biométrica genera objeciones culturales o legales. Las credenciales verificables, el análisis de comportamiento y la toma de huellas digitales de dispositivos ofrecen flexibilidad a los operadores, especialmente en los corredores empresariales de alto cumplimiento donde los responsables del tratamiento de datos deben demostrar una recopilación mínima de datos. Las implementaciones híbridas que combinan ambos enfoques están ganando favor porque permiten a los usuarios finales seleccionar la ruta de verificación que mejor equilibra la privacidad y la certeza. Dicha configurabilidad mantiene al mercado de identidad descentralizada receptivo a los matices jurisdiccionales mientras sostiene sólidas trayectorias de crecimiento hasta 2030.

Por Modelo de Implementación: La Infraestructura en la Nube Desbloquea Cargas de Trabajo de Verificación Elásticas

Las soluciones alojadas en la nube comandaron el 59,05% de las implementaciones en 2025, reflejando las ventajas de costo y tiempo de ejecutar la lógica de verificación de identidad en plataformas de hiperescala que aprovisionan automáticamente cómputo para los cálculos de prueba de conocimiento cero que consumen muchos recursos. La suite Entra Verified ID de Microsoft muestra cómo los complementos de identidad como servicio pueden integrarse en las consolas de inicio de sesión único existentes, permitiendo a las empresas extender credenciales verificables conformes con el W3C a poblaciones de empleados, socios y consumidores en días en lugar de trimestres. Los servicios gestionados también absorben las obligaciones de parcheo, tiempo de actividad y auditoría, liberando a los equipos de cumplimiento para concentrarse en la política de gobernanza.

Los modelos locales e híbridos siguen siendo esenciales en escenarios de datos soberanos como la defensa, los pilotos de moneda digital de bancos centrales y ciertos registros de salud pública. Aquí, los registros subyacentes sensibles permanecen dentro del cortafuegos de una organización, mientras que la resolución de clave pública o el alojamiento de esquemas se sitúa en la nube para mantener el alcance global. Los patrones híbridos, por tanto, extienden el diseño de lo mejor de ambos mundos y se espera que registren una CAGR del 17,75%, la más rápida dentro de esta segmentación. Las arquitecturas elásticas, a su vez, alientan a los proveedores de servicios a lanzar nuevos tipos de credenciales —insignias de empleados un trimestre, certificados de autenticidad de productos el siguiente— sin reingeniería de infraestructura, consolidando el papel fundamental de la nube en el mercado de identidad descentralizada.

Por Tamaño de Empresa: Las PyMEs Impulsan la Adopción a Través de Ofertas de SaaS de Bajo Código

Las PyMEs registraron una CAGR del 17,9%, convirtiéndolas en los adoptantes más rápidos entre 2026 y 2031. Las API de bajo código y los kits de desarrollo de software de billetera permiten a las empresas incorporar flujos de credenciales verificables en portales de comercio electrónico o de recursos humanos sin necesidad de establecer equipos de seguridad dedicados. El Banco Mundial contabiliza una reducción de los costos de incorporación del 30-50% para las PyMEs que abandonan los engorrosos escaneos de documentos en favor de atributos firmados criptográficamente. Este ahorro nivela el campo de juego con los rivales más grandes y convierte los presupuestos de cumplimiento de centros de costos en catalizadores de nuevos servicios transfronterizos.

Las grandes empresas aún capturaron el 67,10% de los ingresos en 2025 porque sus extensos ecosistemas —empleados, contratistas, proveedores— exigen una gobernanza unificada de credenciales. Estas organizaciones están integrando identificadores descentralizados en las pilas de gestión de identidades y accesos existentes, superponiendo efectivamente un carril de credenciales verificables adyacente a los flujos convencionales de OAuth o SAML. La estrategia de coexistencia evita actualizaciones de gran envergadura mientras posiciona a las empresas para eliminar gradualmente los almacenes centrales de credenciales una vez que los responsables de políticas respalden las arquitecturas descentralizadas a plena escala. En consecuencia, ambos grupos refuerzan el impulso del mercado de identidad descentralizada: las PyMEs amplían el alcance, las corporaciones profundizan el tamaño del ticket.

Por Industria de Usuario Final: La Atención Médica Lidera en Soberanía del Paciente, el BFSI en Volumen

La atención médica registró la CAGR más rápida del 23,4% hasta 2031 a medida que los hospitales pasan de entornos de registros electrónicos de salud aislados a billeteras en poder de los pacientes que contienen resultados de laboratorio verificables, recetas y atestaciones de seguros. Los primeros pilotos en el Servicio Nacional de Salud del Reino Unido revelan reducciones en la acreditación manual para los médicos itinerantes, recortando la carga administrativa y agilizando el redespliegue de personal de emergencia. La combinación de la identidad descentralizada con marcos de aprendizaje federado preserva la confidencialidad al tiempo que permite el entrenamiento de algoritmos sobre datos agregados, un modelo ya demostrado por la Red de Salud de Inteligencia Descentralizada.

Mientras tanto, el sector BFSI mantuvo la mayor participación del 32,15% del tamaño del mercado de identidad descentralizada en 2025, ya que los bancos, las aseguradoras y los actores de los mercados de capitales codifican estrictos regímenes de KYC en credenciales compartibles. Un único certificado digital que confirma las verificaciones de origen de fondos ahora es aceptado en múltiples líneas de servicio —desde la incorporación en corretaje hasta la originación de hipotecas— generando ahorros operativos. Los sectores adyacentes como TI y telecomunicaciones implementan identidades de dispositivos ancladas en DID para defender las redes centrales de 5G, mientras que las plataformas minoristas dependen de credenciales verificables para combatir el fraude de apropiación de cuentas. Cada industria subraya una lógica distinta pero mutuamente reforzada para la adopción: cumplimiento, control de costos y experiencia del cliente.

Análisis Geográfico

América del Norte retuvo el 37,95% del tamaño del mercado de identidad descentralizada en 2025, impulsada por los primeros pilotos empresariales en servicios financieros y el desarrollo de protocolos respaldados por grandes empresas tecnológicas. El ecosistema de capital de riesgo de la región proporcionó una pista de despegue para innovadores como la billetera de escaneo de palma de Humanity Protocol, que aseguró USD 50 millones en sus rondas semilla y Serie A. La colaboración entre agencias públicas y consorcios privados mantiene los marcos legales adaptativos, permitiendo pruebas en entornos controlados que acortan el tiempo desde la prueba de concepto hasta la producción. Los organismos de establecimiento de estándares como la Fundación de Identidad Descentralizada, con contribuciones de Block y Microsoft, consolidan aún más a los Estados Unidos como líder de pensamiento técnico.

Asia-Pacífico emerge como el territorio de más rápido crecimiento con una CAGR del 19,9% hasta 2031. Las iniciativas lideradas por el gobierno en Japón, Singapur, Malasia e India sitúan las billeteras móviles en el centro de las estrategias de infraestructura pública digital. La decisión de Japón de incorporar las credenciales de Mi Número en Apple Wallet fusiona la experiencia de usuario de nivel de consumidor con la garantía respaldada por el Estado, ampliando la aceptación en hospitales, bancos y oficinas municipales. Malasia lanzó su Superaplicación MyDigital ID respaldada por cadena de bloques, una plantilla que probablemente será emulada en los mercados de la ASEAN donde los flujos de mano de obra transfronterizos requieren identificaciones interoperables. Las alianzas regionales como el Consorcio de Identidad Digital de Asia-Pacífico señalan el compromiso de la industria con reglas de gobernanza comunes a pesar de la diversidad cultural y lingüística.

Europa continúa orientando la dirección regulatoria gracias a eIDAS 2.0. Las Billeteras de Identidad Digital Europea obligatorias alinean a más de 440 millones de residentes bajo criptografía estandarizada y servicios de certificación, mejorando los negocios transfronterizos, el turismo y la prestación de servicios públicos. Los proyectos corporativos —desde la infraestructura de credenciales verificables de PwC Italia hasta la billetera OID4-VC de Dentsu— demuestran cómo las empresas de servicios profesionales ya están convirtiendo en productos la alineación con eIDAS antes del plazo de 2026. En paralelo, los mercados más pequeños de América del Sur, Oriente Medio y África adoptan planos probados para abordar la inclusión financiera, a menudo saltándose los programas heredados de tarjetas de identificación mediante estrategias para dispositivos móviles. Estos beneficios derivados expanden el mercado de identidad descentralizada más allá de los adoptantes tempranos hacia un terreno verdaderamente global.

Panorama Competitivo

El mercado de identidad descentralizada sigue fragmentado, sin que ningún proveedor supere una porción de dos dígitos de los ingresos globales. Las empresas tradicionales de gestión de identidades y accesos —Microsoft, Okta, Ping Identity— están incorporando kits de herramientas de credenciales verificables en los motores de políticas existentes, apostando por la profundidad de integración como su ventaja competitiva. En paralelo, los recién llegados nativos de cadena de bloques como Privado ID (surgido de Polygon) se especializan en flujos de conocimiento cero que permiten a los emisores probar afirmaciones —edad, acreditación, saldo— sin divulgar datos en bruto[2]Polygon Labs, "Programa de Avance de Agglayer," polygon.technology. Este modelo de especialización —capa de protocolo, capa de billetera, capa de orquestación— permite alianzas de lo mejor de cada clase en lugar de una consolidación en la que el ganador se lo lleva todo.

Los movimientos estratégicos ilustran una carrera hacia marcos de alta garantía pero con privacidad como prioridad. El protocolo ION de Microsoft ancla los identificadores descentralizados a la red Bitcoin a través de Sidetree, proporcionando inmutabilidad de grado de auditoría sin congestionar el rendimiento de la Capa 1. Al mismo tiempo, los volúmenes de financiamiento validan el apetito del mercado: los inversores de capital de riesgo liderados por Animoca Brands y Delphi Capital se unieron a las rondas sobrefinanciadas de Humanity Protocol, mientras que PASS obtuvo el respaldo del ex liderazgo de Google para construir oficinas de crédito en cadena en las que los reguladores estatales puedan confiar. Las alianzas de interoperabilidad —DIF Labs, Fundación Trust Over IP, Fundación OpenWallet— aceleran la convergencia necesaria para llevar las credenciales verificables a todos los teléfonos inteligentes de los consumidores.

Dado que los roles de la industria abarcan la redacción de estándares, la experiencia de usuario de billeteras, la gestión de claves, los registros de datos verificables y el análisis, el marcador favorece la colaboración sobre la rivalidad de suma cero. Sin embargo, las barreras para cambiar de proveedor siguen siendo bajas gracias a los modelos de datos abiertos, lo que sugiere que la calidad del servicio, la cobertura de certificación y el soporte al usuario definirán posiciones de liderazgo duraderas. La próxima ola competitiva probablemente implicará cadenas de herramientas llave en mano que permitan a las empresas del mercado medio emitir y verificar credenciales sin experiencia interna en criptografía, ampliando los grupos de ingresos al tiempo que amplifica la competencia de precios.

Líderes de la Industria de Identidad Descentralizada

Microsoft Corporation

Ping Identity Holding Corp.

International Business Machines Corporation (IBM)

Okta Inc.

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La Fundación Polygon introdujo el Programa de Avance de Agglayer, seleccionando a Privado ID y Miden para incentivos de tokens que integran los servicios de identidad en el ecosistema más amplio de Polygon.

- Marzo de 2025: PwC Italia se asoció con SKChain Advisors para construir productos de identidad digital de la UE alineados con cadena de bloques en la capa 2 Base de Coinbase.

- Enero de 2025: Malasia lanzó la Superaplicación MyDigital ID a través de MYEG y MyDigital ID Solutions, estableciendo un ecosistema de identidad en cadena de bloques a nivel nacional.

- Enero de 2025: Humanity Protocol completó una ronda de financiamiento Serie A de USD 20 millones, llevando el financiamiento total a USD 50 millones y una valoración de USD 1.100 millones para la tecnología de verificación descentralizada basada en escaneo de palma.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de identidad descentralizada como todas las plataformas de software, servicios gestionados y herramientas para desarrolladores que permiten a individuos o empresas crear, mantener y divulgar selectivamente credenciales verificables utilizando identificadores descentralizados anclados en libros mayores distribuidos o marcos de confianza equivalentes.

Las billeteras de identidad, los servicios de emisión de credenciales, los nodos de resolución y las capas de gobernanza de soporte están incluidos, mientras que las suites genéricas de inicio de sesión único, las utilidades de KYC centralizadas y los tokens de autenticación exclusivamente de hardware están excluidos.

Descripción General de la Segmentación

- Por Tipo de Identidad

- Biometría

- No biometría

- Por Modelo de Implementación

- Basado en la nube

- Local

- Híbrido

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PyMEs)

- Grandes Empresas

- Por Industria de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Atención Médica

- Medios de Comunicación y Entretenimiento

- Gobierno y Sector Público

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a proveedores de billeteras, emisores de credenciales, arquitectos regulatorios y compradores a nivel de Director de Seguridad de la Información en América del Norte, Europa y Asia-Pacífico. Estas discusiones refinaron las curvas de adopción, los precios de venta promedio y los plazos regulatorios, y proporcionaron salvaguardas del mundo real contra las afirmaciones optimistas de los proveedores.

Investigación Documental

Comenzamos examinando organismos de estándares abiertos como W3C, DIF e ISO para obtener definiciones autorizadas y métricas de adopción, luego incorporamos portales gubernamentales (NIST, eIDAS de la UE, DCMS del Reino Unido, BIS), envíos de aduanas para módulos de seguridad de hardware y estadísticas de ciberdelincuencia de ENISA y FBI IC3. Los informes anuales y los formularios 10-K de los principales proveedores de identidad digital, las familias de patentes recopiladas a través de Questel y los archivos de noticias en Dow Jones Factiva fortalecieron el mapeo de tendencias. Las divisiones de ingresos a nivel de empresa se validaron en D&B Hoovers, mientras que la telemetría de nodos de cadena de bloques y los recuentos publicados de credenciales verificables de libros mayores públicos ofrecieron señales de uso. Las fuentes citadas ilustran nuestro enfoque; muchos otros materiales de dominio público y de suscripción apoyaron la recopilación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comenzó con los grupos de usuarios de identidad digital activos por sector, ajustados por la penetración de credenciales y los precios de venta promedio ponderados. Las consolidaciones ascendentes selectivas de los ingresos de los proveedores y los tamaños de contratos empresariales muestreados verificaron los totales. Las variables clave como las descargas mensuales de billeteras DID, el número de credenciales verificables por usuario, los calendarios de entrada en vigor regulatoria regional, los recuentos de proyectos de cadena de bloques empresarial y las pérdidas por fraude de identidad reportadas alimentan un modelo de regresión multivariante que proyecta los ingresos hasta 2030. Las bandas de error del pronóstico se reducen una vez que se aplican los pesos de escenario basados en entrevistas, y cualquier vacío de datos en las verificaciones de proveedores se cubre mediante imputación conservadora anclada a las medianas de crecimiento del año anterior.

Validación de Datos y Ciclo de Actualización

Los resultados triangulados pasan una revisión de anomalías y una revisión por pares antes de la aprobación. Nuestro equipo actualiza el modelo anualmente, activando actualizaciones intermedias siempre que eventos materiales, como una jurisdicción importante que exige billeteras eIDAS 2.0, modifiquen los supuestos de referencia.

Por Qué la Línea de Base de Identidad Descentralizada de Mordor Merece Confianza

Las cifras publicadas difieren ampliamente porque las empresas eligen alcances, años base y divisiones de billetera frente a plataforma distintos.

Señalamos estas elecciones estructurales de antemano, para que los tomadores de decisiones vean cómo la higiene del alcance, la cadencia de actualización y los supuestos transparentes dan forma a las valoraciones.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 4.890 M (2025) | ||

| USD 1.130 M (2023) | Consultora Global A | Alcance limitado solo a software y año base anterior omiten los servicios emergentes de billetera |

| USD 1.520 M (2024) | Asociación de la Industria B | Excluye el gasto en emisión de credenciales empresariales; se basa en comunicados de prensa de proveedores sin verificaciones cruzadas en el libro mayor |

La comparación muestra que las estimaciones más pequeñas provienen de alcances más estrechos o entradas no verificadas, mientras que nuestra combinación disciplinada de análisis de libro mayor, seguimiento regulatorio y modelado de doble enfoque produce una línea de base equilibrada y procesable en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de identidad descentralizada?

El tamaño del mercado de identidad descentralizada es de USD 7.400 millones en 2026, con proyecciones que indican USD 58.740 millones para 2031 a una CAGR del 51,34%.

¿Qué sector se está expandiendo más rápidamente en la adopción de identidad descentralizada?

La atención médica lidera el crecimiento, con una CAGR esperada del 23,4% a medida que los registros controlados por los pacientes y las credenciales clínicas verificables ganan terreno.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

Las billeteras móviles respaldadas por el gobierno, los programas nacionales de identificación en cadena de bloques y la alta penetración de teléfonos inteligentes impulsan una CAGR proyectada del 19,9% hasta 2031.

¿Cómo reducen los costos de incorporación las soluciones de identidad descentralizada?

Las credenciales verificables reutilizables permiten a las empresas realizar verificaciones de Conozca a su Cliente una vez y compartir los resultados entre servicios, reduciendo los costos de verificación repetida hasta en un 60%.

¿Cuáles son las principales barreras para la adopción masiva por parte de los consumidores?

Los estándares de interoperabilidad fragmentados y los complicados procesos de custodia de claves crean fricción; se necesitan una experiencia de usuario simplificada y marcos de confianza globales para superar estos obstáculos.

¿Qué modelo de implementación domina y por qué?

Las implementaciones basadas en la nube tienen una participación del 59,05% porque la infraestructura de hiperescala ofrece la elasticidad necesaria para las pruebas de conocimiento cero que requieren mucho cómputo y el despliegue global rápido.

Última actualización de la página el: