Tamaño y Cuota del Mercado de Cifrado de Redes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.67 Mil millones de dólares |

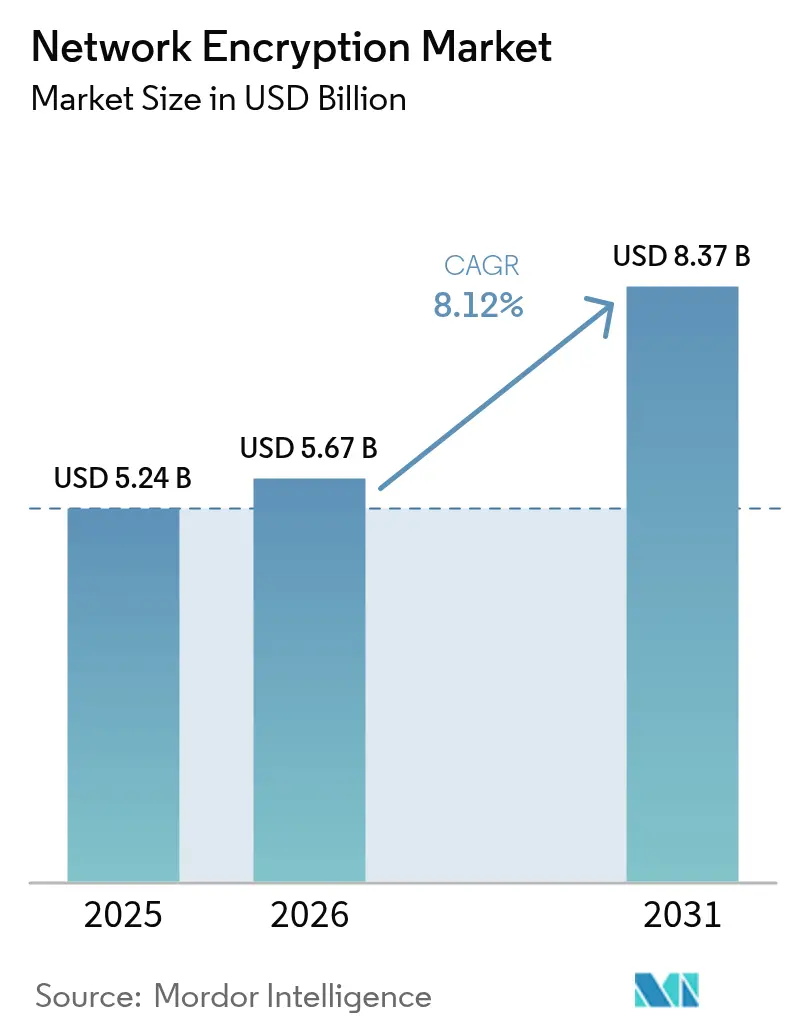

| Tamaño del Mercado (2031) | 8.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cifrado de Redes por Mordor Intelligence

Se espera que el mercado de cifrado de redes crezca de USD 5,24 mil millones en 2025 a USD 5,67 mil millones en 2026, y se prevé que alcance USD 8,37 mil millones en 2031 con una CAGR del 8,12% durante el período 2026-2031. La escalada de amenazas de la computación cuántica, la migración hacia arquitecturas de confianza cero y el endurecimiento de los mandatos regulatorios confluyen para sostener una sólida trayectoria de demanda de controles criptográficos avanzados. Las empresas se apresuran a implementar algoritmos resistentes a la computación cuántica antes de que las computadoras cuánticas sean comercialmente viables, mientras que los despliegues de 5G y la adopción de la nube generan grandes volúmenes de tráfico que deben cifrarse a velocidad de línea. Las soluciones aceleradas por hardware siguen siendo críticas para los casos de uso de latencia ultrabajas; sin embargo, el rápido auge de las plataformas de cifrado definidas por software y gestionadas señala un cambio a largo plazo hacia modelos de consumo flexibles. La diferenciación de los proveedores depende cada vez más de la integración perfecta con plataformas de identidad, la gestión automatizada de claves y el soporte para la primera ola de estándares post-cuánticos.

Conclusiones Clave del Informe

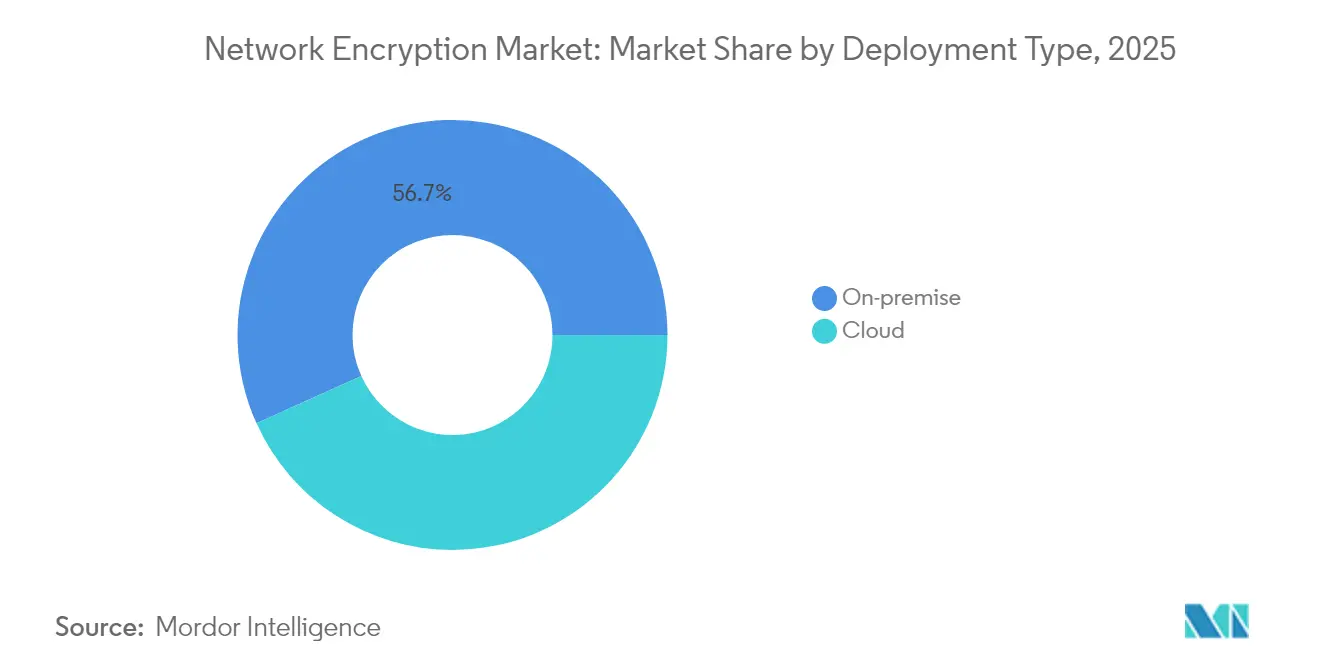

- Por tipo de implementación, las soluciones locales representaron el 56,74% de la cuota del mercado de cifrado de redes en 2025, mientras que se espera que las implementaciones en la nube se expandan a una CAGR del 9,87% hasta 2031.

- Por componente, el hardware representó el 49,01% del tamaño del mercado de cifrado de redes en 2025, mientras que el segmento de soluciones y servicios registró el crecimiento más rápido, con una CAGR del 10,05%, de 2026 a 2031.

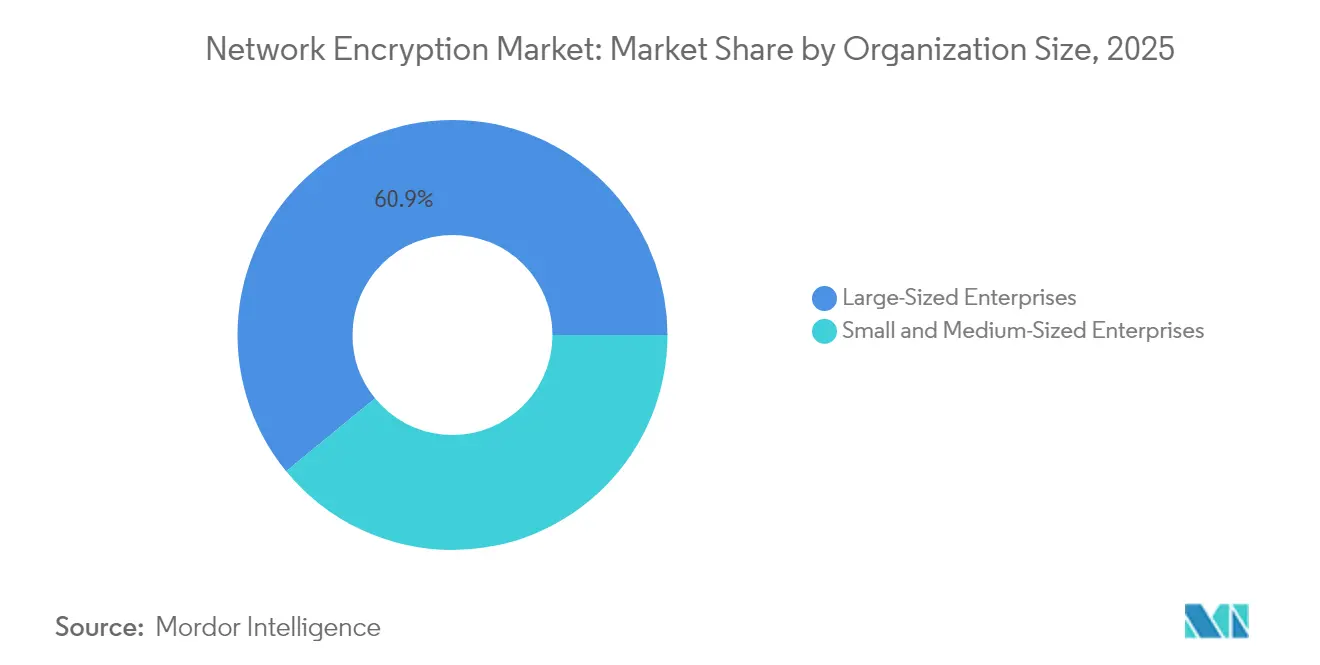

- Por tamaño de organización, las grandes empresas concentraron una cuota de ingresos del 60,92% en 2025; sin embargo, se prevé que el segmento de pymes avance a una CAGR del 9,94%.

- Por industria de usuario final, el sector BFSI lideró con una cuota del 27,35% en 2025, mientras que se proyecta que el sector salud crezca a una CAGR del 8,49% hasta 2031.

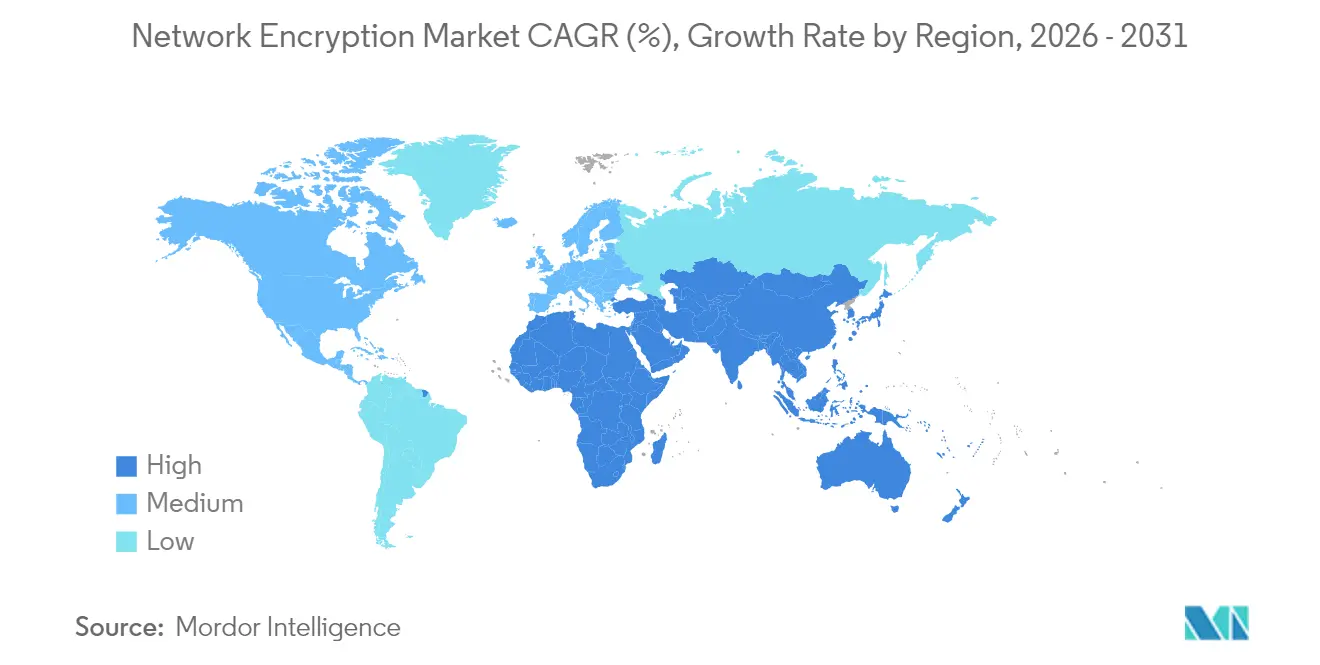

- Por geografía, América del Norte retuvo una cuota del 33,45% en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más alta, del 8,86%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cifrado de Redes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Número creciente de brechas de seguridad de redes | +2.1% | Global con mayor enfoque en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción acelerada de cargas de trabajo basadas en la nube | +1.8% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge en los despliegues de 5G que requieren cifrado en línea de alta velocidad | +1.5% | Asia-Pacífico como núcleo, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de cumplimiento como el RGPD y la HIPAA | +1.2% | Europa y América del Norte principalmente, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente preocupación por las amenazas de la computación cuántica | +0.9% | Global con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción creciente de arquitecturas de confianza cero | +0.8% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Número Creciente de Brechas de Seguridad de Redes

Las campañas de ransomware y las intrusiones patrocinadas por estados aumentaron en frecuencia y sofisticación durante 2024, lo que llevó a los directorios a acelerar las inversiones en cifrado en los canales de datos en tránsito. Las leyes de divulgación de brechas en los Estados Unidos, Europa y varias jurisdicciones de Asia-Pacífico imponen fuertes sanciones por la exposición de datos no protegidos, lo que lleva a las empresas a cifrar el tráfico interno este-oeste junto con las comunicaciones externas. Las aseguradoras han endurecido los términos de las pólizas, otorgando descuentos en primas únicamente cuando los asegurados pueden demostrar una cobertura de cifrado ubicua. Como resultado, los equipos de adquisiciones ahora tratan el cifrado a nivel de red como un control de referencia, en lugar de una salvaguarda opcional, lo que impulsa el gasto continuo incluso cuando los presupuestos de TI más amplios se reducen. Los proveedores capaces de ofrecer dispositivos de fácil implementación y motores de políticas automatizados ganan tracción rápidamente.

Adopción Acelerada de Cargas de Trabajo Basadas en la Nube

La migración a la nube pone un nuevo énfasis en la agilidad del cifrado, ya que las cargas de trabajo se activan y desactivan en segundos en entornos multinube. Los servicios de redes nativas en la nube incorporan ahora cifrado avanzado, lo que permite a los equipos de seguridad centralizar la gobernanza de claves mientras los propietarios de aplicaciones mantienen la velocidad de DevOps.[1]Amazon Web Services, "Nuevo Amazon VPC Lattice: Simplifique la conectividad, seguridad y monitoreo entre servicios," amazon.com Los marcos de malla de servicios integran la terminación TLS transparente, eliminando la necesidad de que los desarrolladores programen llamadas de cifrado. Los precios basados en consumo reducen las barreras de entrada para las pymes, permitiéndoles igualar la postura de seguridad de sus pares más grandes sin compras de capital. En consecuencia, las plataformas de cifrado centradas en la nube experimentan un crecimiento de dos dígitos, impulsando la demanda de ofertas complementarias de gestión de claves como servicio.

Auge en los Despliegues de 5G que Requieren Cifrado en Línea de Alta Velocidad

La versión 17 del estándar 3GPP exige el cifrado de extremo a extremo para el corte de red, lo que lleva a los operadores a implementar criptografía a velocidad de línea a velocidades de 100 Gbps y superiores.[2]Proyecto de Asociación de 3ª Generación, "Especificaciones de la Versión 17," 3gpp.org Los fabricantes de equipos integran procesadores criptográficos dedicados en estaciones base y enrutadores centrales, evitando así la necesidad de dispositivos separados que introduzcan latencia. Los casos de uso industrial de 5G, que van desde la robótica autónoma hasta la cirugía remota, no pueden tolerar más de retrasos de submilisegundos; por lo tanto, los operadores prefieren hardware que combine silicio de conmutación con motores de cifrado en un único chipset. Los desembolsos de capital para infraestructura 5G lista para el cifrado, por lo tanto, constituyen un embudo de demanda de varios años, especialmente en Asia-Pacífico, donde los despliegues en terreno virgen son más frecuentes.

Mandatos de Cumplimiento como el RGPD y la HIPAA

Los reguladores especifican cada vez más el cifrado en reposo y en tránsito como requisitos explícitos en lugar de recomendaciones de mejores prácticas. En virtud del RGPD, las autoridades supervisoras de toda la Unión Europea imponen multas multimillonarias en euros cuando las organizaciones no protegen los datos personales durante la transferencia de red. En los Estados Unidos, la actualización de 2025 de la Regla de Privacidad de la HIPAA amplía la definición de información de salud protegida, obligando a las entidades cubiertas a cifrar todo el tráfico de telesalud. Disposiciones similares aparecen en la Ley de Protección de Datos Personales Digitales de India y en la LGPD de Brasil, creando un efecto armonizador que eleva el nivel global para la adopción del cifrado. Los equipos de cumplimiento ahora consideran la automatización del ciclo de vida de los certificados y el registro centralizado de auditorías como capacidades esenciales, beneficiando a los proveedores de plataformas que integran políticas, gestión de claves e informes en una única consola.[3]Comisión Europea, "Ley de Resiliencia Cibernética," europa.eu

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de implementación de soluciones de cifrado de redes | -1.4% | Global, con mayor presión sobre las pymes en mercados emergentes | Corto plazo (≤ 2 años) |

| Sobrecarga de rendimiento y preocupaciones sobre la latencia en redes de alta velocidad | -1.1% | Global, especialmente en entornos de negociación de alta frecuencia y control industrial | Mediano plazo (2-4 años) |

| Complejidades de interoperabilidad en entornos multifabricante | -0.9% | Global, especialmente en grandes empresas con infraestructura heterogénea | Mediano plazo (2-4 años) |

| Escasez de profesionales especializados en criptografía | -0.7% | Global, más pronunciada en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Implementación de Soluciones de Cifrado de Redes

Las implementaciones integrales a menudo requieren dispositivos especializados, servicios de consultoría y formación del personal, lo que eleva los desembolsos de los proyectos desde USD 500.000 hasta bien por encima de USD 5 millones para las empresas medianas. La presión presupuestaria es más aguda en las economías emergentes, donde las fluctuaciones de la moneda local encarecen los precios del hardware importado. Además, los conmutadores y enrutadores heredados pueden carecer de aceleración criptográfica integrada, lo que obliga a costosas actualizaciones de infraestructura. Los servicios gestionados sí compensan las cargas de capital, pero las pequeñas empresas aún tienen dificultades con las tarifas de suscripción recurrentes. Como resultado, los compradores sensibles al precio aplazan o reducen el alcance del proyecto, lo que limita la penetración a corto plazo en segmentos fuera de los sectores regulados.

Sobrecarga de Rendimiento y Preocupaciones sobre la Latencia en Redes de Alta Velocidad

El cifrado de flujos de negociación de alta frecuencia o bucles de control de fabricación añade entre 50 y 200 microsegundos por salto, un retraso inaceptable para las aplicaciones que miden el éxito en microsegundos de un solo dígito. Incluso cuando se dispone de aceleración por hardware, los ciclos de CPU consumidos por las operaciones criptográficas pueden reducir el rendimiento general en un 10-30%. Los operadores adoptan a veces el cifrado selectivo, dejando el tráfico menos crítico sin protección para preservar el rendimiento, lo que limita el gasto total direccionable. Por lo tanto, los proveedores se enfrentan a la presión de innovar en cifrados ligeros, arquitecturas de canalización y aceleradores basados en FPGA que cierren la brecha de latencia sin disparar el consumo de energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Implementación: La Migración a la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Se proyecta que las implementaciones en la nube registren la CAGR más rápida del 9,87% hasta 2031, aunque los despliegues locales aún representaron el 56,74% de la cuota del mercado de cifrado de redes en 2025. La gran base instalada de aplicaciones heredadas y las estrictas normas de soberanía de datos en los sectores BFSI y gubernamental anclan la demanda local, mientras que los nuevos servicios digitales adoptan por defecto las ofertas de cifrado nativas de la nube. Los principales proveedores agrupan la gestión del ciclo de vida de las claves y la rotación automatizada de certificados, reduciendo la carga operativa de los equipos de seguridad.

Surgen patrones híbridos a medida que las organizaciones retienen las cargas de trabajo de misión crítica en las instalaciones, pero enrutan los servicios de desarrollo, análisis y orientados al cliente a través de redes troncales en la nube. Esta arquitectura de dos velocidades permite a los compradores experimentar con el cifrado basado en consumo sin abandonar sus inversiones existentes. Los proveedores que suministran motores de políticas unificados capaces de extenderse a través del equipamiento local y los dispositivos virtuales en nubes públicas ganan fidelidad de cuenta. A medida que los algoritmos post-cuánticos se vuelven convencionales, las plataformas en la nube ofrecen ciclos de actualización más rápidos, lo que potencialmente inclina el volumen a largo plazo hacia los modelos de cifrado alojado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Soluciones Definidas por Software Reconfiguran la Dinámica del Mercado

El hardware retuvo el 49,01% de la cuota del mercado de cifrado de redes en 2025, ya que los enlaces ultrarrápidos todavía dependen de los ASIC y las FPGA para mantener el rendimiento a velocidad de línea. Sin embargo, el segmento de soluciones y servicios registra una CAGR del 10,05%, lo que ilustra el giro hacia una seguridad flexible y controlada por software. Las empresas valoran la orquestación basada en API que se integra con los flujos de trabajo de infraestructura como código, lo que permite la creación dinámica de túneles y cambios de políticas en cuestión de segundos.

Los proveedores de servicios de seguridad gestionados integran el cifrado en ofertas agrupadas que combinan detección de amenazas, automatización de certificados y segmentación de confianza cero. La inteligencia artificial ayuda analizando los patrones de uso de claves y prediciendo las caducidades de los certificados, lo que reduce las interrupciones no planificadas. Las licencias modulares también permiten a los clientes escalar el ancho de banda o los conjuntos de algoritmos sin actualizaciones de sustitución completa. Durante el período de previsión, los bloques de criptografía a nivel de chip se convertirán en una mercancía, mientras que la diferenciación se desplazará hacia el análisis de software, los informes de cumplimiento y las capacidades de integración más amplias.

Por Tamaño de Organización: La Adopción por Parte de las Pymes se Acelera Gracias a la Accesibilidad en la Nube

Las grandes empresas aportaron el 60,92% de los ingresos de 2025, lo que refleja redes globales complejas y amplios presupuestos de seguridad. No obstante, las pymes demuestran una CAGR del 9,94% gracias a los modelos de pago por uso que eliminan los grandes costos iniciales. Los mercados en la nube ofrecen ahora paquetes de cifrado como servicio que pueden implementarse con unos pocos clics, eliminando la necesidad de personal especializado en criptografía.

El marketing de los proveedores hace hincapié en la alineación regulatoria, proporcionando políticas con plantillas que se corresponden con los controles de HIPAA, PCI-DSS y RGPD. Los paneles automatizados detectan las brechas de cumplimiento, apoyando la preparación para auditorías en empresas con personal limitado. A medida que las aseguradoras cibernéticas endurecen los términos de cobertura, las pymes perciben el cifrado como un requisito previo para primas asequibles, lo que estimula aún más la demanda. La democratización de la criptografía avanzada, por lo tanto, amplía la base direccionable más allá de los sectores de alta seguridad tradicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Salud Emerge como Líder de Crecimiento

El sector BFSI se mantuvo como el mayor contribuyente individual con una cuota del 27,35% en 2025, derivada de la inversión sostenida en cifrado para pagos, banca central e infraestructura de negociación. La CAGR del 8,49% del sector salud supera a todas las demás industrias, ya que las plataformas de telesalud y los registros de salud electrónicos generan flujos de datos sensibles que atraviesan redes públicas. Los hospitales actualizan a TLS 1.3 y algoritmos seguros post-cuánticos para proteger la confidencialidad del paciente en medio del aumento de los incidentes de ransomware.

Los operadores de telecomunicaciones también aparecen de forma prominente a medida que integran el cifrado en los nodos de 5G y computación en el borde. Las agencias gubernamentales y de defensa mantienen una demanda constante, especificando a menudo la generación de claves domésticas y la autenticación multifactor en los pliegos de licitación. Las empresas de medios y entretenimiento cifran contenido de alto valor a través de las CDN para combatir la piratería, mientras que los fabricantes aseguran el tráfico de IoT industrial entre plantas y motores de análisis en la nube. La dependencia intersectorial de los flujos de trabajo distribuidos garantiza que el mercado de cifrado de redes mantenga una combinación de ingresos diversificada.

Análisis Geográfico

América del Norte representó el 33,45% de los ingresos en 2025, respaldada por la adopción temprana de la confianza cero, los ricos presupuestos cibernéticos y la proximidad a los principales proveedores de cifrado. Los mandatos federales que exigen la migración hacia algoritmos resistentes a la computación cuántica antes de 2026 aceleran aún más las actualizaciones nacionales. Los operadores de los Estados Unidos también agrupan el cifrado en línea en los programas nacionales de 5G, estimulando los ciclos de renovación de equipos.

Se proyecta que Asia-Pacífico entregue la CAGR más rápida del 8,86% hasta 2031, impulsada por importantes inversiones en la nube en China, India y el Sudeste Asiático. Los reguladores regionales endurecen las normas de residencia de datos, lo que lleva a las empresas a implementar almacenes de claves gestionados localmente. Los gobiernos canalizan fondos de estímulo hacia la investigación cuántica y la infraestructura 5G, subvencionando indirectamente el hardware con capacidad de cifrado. Las instituciones financieras japonesas están pilotando esquemas de doble algoritmo que combinan cifrados clásicos y basados en retículas, lo que anuncia una próxima ola de transiciones post-cuánticas.

Europa sigue siendo un mercado fundamental, ya que las multas del RGPD motivan el gasto continuo en cifrado. La próxima Ley de Resiliencia Cibernética extiende los controles de seguridad obligatorios a los productos conectados, ampliando indirectamente el alcance de los canales cifrados. Los operadores de telecomunicaciones en Alemania y Francia están integrando el cifrado a nivel de tráfico en sus despliegues de Open RAN, mientras que los países escandinavos lideran los primeros ensayos de redes troncales de distribución de claves cuánticas. Oriente Medio y África, así como América del Sur, muestran una adopción creciente, aunque la escasez de competencias y las limitaciones presupuestarias empujan a los clientes hacia los servicios gestionados y los modelos de implementación en la nube.

Panorama Competitivo

El mercado de cifrado de redes está moderadamente fragmentado. Los proveedores de infraestructura establecidos, como Cisco Systems, Juniper Networks y Huawei Technologies, aprovechan el silicio interno para sostener su liderazgo en alto rendimiento. Simultáneamente, los proveedores de software especializados se centran en algoritmos seguros post-cuánticos y capas de orquestación de confianza cero, erosionando la cuota de mercado de los titulares en proyectos en la nube en terreno virgen. Los criterios de selección de proveedores ahora ponderan la profundidad de integración con los proveedores de identidad y los motores de políticas por encima de las cifras de rendimiento bruto.

Los registros de propiedad intelectual ponen de relieve la feroz competencia en torno a los aceleradores criptográficos basados en FPGA y los mecanismos de custodia de claves distribuidas. Las fusiones apuntan a fortalezas complementarias: la absorción de Imperva por parte de Thales refleja a los actores de hardware que buscan propiedad intelectual de cifrado a nivel de base de datos, mientras que los proveedores de servicios se alinean con las nubes a hiperescala para integrar la seguridad de forma nativa. Los pioneros en preparación post-cuántica imponen precios premium a medida que las industrias reacias al riesgo aseguran la confidencialidad a largo plazo.

Los ecosistemas de canales también importan. Los proveedores cultivan asociaciones con integradores de sistemas que empaquetan el cifrado con evaluaciones de confianza cero, proyectos de migración a la nube y despliegues de 5G. Las bibliotecas de código abierto, como OpenSSL 3.2, reciben respaldo corporativo para acelerar el despliegue de suites de cifrado híbridas clásicas-cuánticas. A medida que los compradores prefieren plataformas consolidadas, los proveedores capaces de agrupar la automatización de certificados, el análisis y la detección de amenazas junto con el cifrado a nivel de transporte están en posición de capturar oportunidades de venta adicional.

Líderes de la Industria de Cifrado de Redes

Thales Trusted Cyber Technologies

Juniper Networks Inc.

Atos SE

Certes Networks Inc.

Senetas Corporation Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: El Centro de Análisis e Intercambio de Información de Servicios Financieros publicó el documento técnico «El Cronograma para la Migración Criptográfica Post-Cuántica». Desarrollado con expertos de instituciones financieras que gestionan colectivamente USD 100 billones en activos en 75 países, el documento exige una hoja de ruta global sincronizada y hitos claros para orientar a reguladores, bancos y proveedores hacia el cifrado resistente a la computación cuántica.

- Septiembre de 2025: Akamai Technologies habilitó la criptografía post-cuántica en su plataforma de computación en el borde, permitiendo a los clientes activar el grupo de claves híbridas TLS 1.3 X25519MLKEM768 sin costo adicional. El despliegue permite a los navegadores actuales abrir sesiones seguras post-cuánticas preservando la compatibilidad con versiones anteriores, y Akamai planea extender la cobertura PQC completa a través de su red a principios de 2026.

- Septiembre de 2025: OpenSSL Corporation adoptó los módulos de seguridad de hardware en red Entrust nShield 5c para su entorno de firma de código de producción. El hardware certificado FIPS 140-3 proporciona una raíz de confianza resistente a la manipulación e introduce los algoritmos estandarizados por el NIST ML-KEM, SLH-DSA y ML-DSA, incorporando firmas digitales seguras post-cuánticas a futuras versiones de OpenSSL.

- Septiembre de 2025: Cisco Systems presentó los conmutadores inteligentes de la serie N9300 para centros de datos, combinando hasta 800 Gbps de rendimiento con segmentación integrada de Capa 4. Los conmutadores integran Hypershield para la aplicación de políticas distribuidas y funciones Live Protect eBPF que pueden desplegar controles compensatorios instantáneos contra nuevas vulnerabilidades sin desconectar los sistemas.

Alcance del Informe Global del Mercado de Cifrado de Redes

El cifrado de redes consiste en codificar datos sensibles, como contraseñas, credenciales y archivos, entre otros, que se transmiten o comunican a través de una red informática. El estudio también realiza un seguimiento de los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que se espera que respalde las estimaciones del mercado y las tasas de crecimiento durante el período de previsión.

El Informe del Mercado de Cifrado de Redes está segmentado por Tipo de Implementación (Nube, Local), Componente (Hardware, Soluciones y Servicios), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Industria de Usuario Final (Telecomunicaciones y TI, BFSI, Gobierno, Medios y Entretenimiento, Salud, Defensa y Aeroespacial, Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Hardware |

| Soluciones y Servicios |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Telecomunicaciones y TI |

| BFSI |

| Gobierno |

| Medios y Entretenimiento |

| Salud |

| Defensa y Aeroespacial |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Implementación | Nube | ||

| Local | |||

| Por Componente | Hardware | ||

| Soluciones y Servicios | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | Telecomunicaciones y TI | ||

| BFSI | |||

| Gobierno | |||

| Medios y Entretenimiento | |||

| Salud | |||

| Defensa y Aeroespacial | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del espacio de cifrado de redes para 2031?

Se prevé que el sector alcance USD 8,37 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápidamente para las soluciones de cifrado de redes?

Los despliegues basados en la nube se están expandiendo a una CAGR del 9,87% hasta 2031.

¿Por qué se considera a Asia-Pacífico la región más dinámica para el cifrado a nivel de red?

La rápida expansión del 5G, los programas de transformación digital y la evolución de las leyes de protección de datos impulsan una CAGR regional del 8,86%.

¿Qué sector de usuario final muestra el mayor crecimiento futuro?

El sector salud lidera con una CAGR del 8,49%, impulsada por las demandas de protección de la telesalud y los registros de salud electrónicos.

¿Cómo influyen los avances en la computación cuántica en las estrategias de cifrado?

Las organizaciones están migrando hacia algoritmos post-cuánticos y enfoques de doble cifrado en anticipación a las computadoras cuánticas criptográficamente relevantes.

¿Qué frena una adopción más amplia del cifrado de redes avanzado por parte de las pymes?

Los elevados costos de implementación y recurrentes, junto con la limitada experiencia interna, siguen siendo las principales barreras a pesar de las crecientes opciones basadas en la nube.

Última actualización de la página el: