Tamaño y participación del mercado de software de cifrado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de software de cifrado por Mordor Intelligence

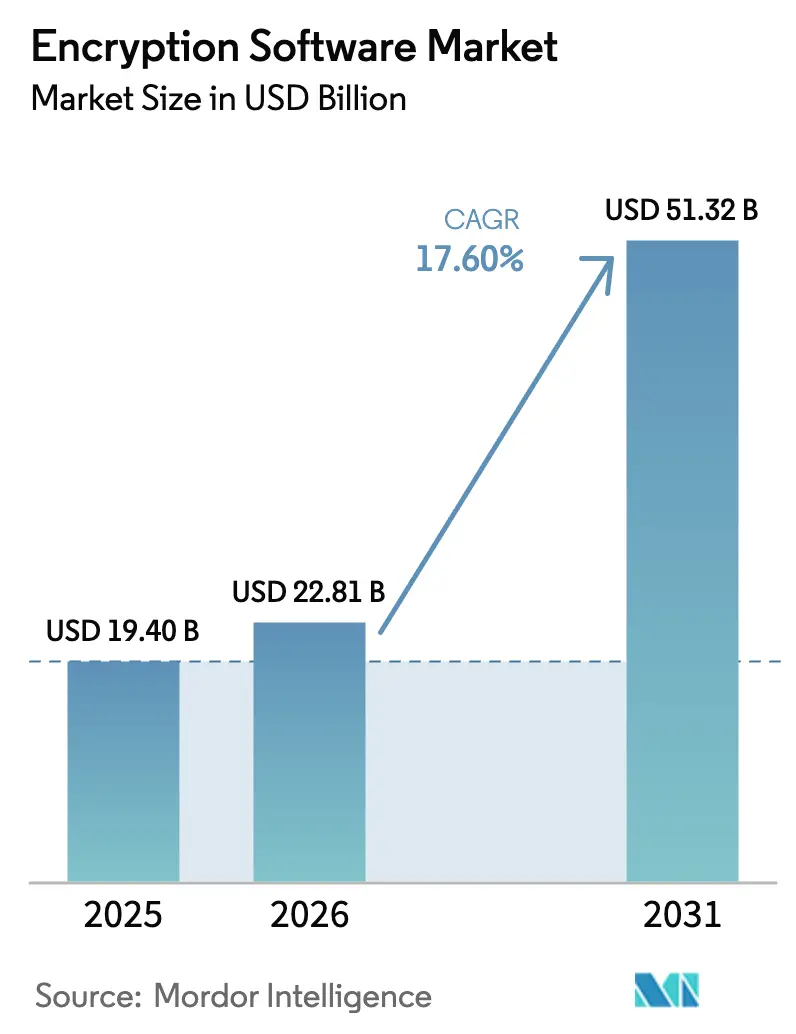

El tamaño del mercado de software de cifrado se valoró en USD 19,4 mil millones en 2025 y se estima que crecerá desde USD 22,81 mil millones en 2026 hasta alcanzar USD 51,32 mil millones en 2031, a una CAGR del 17,6% durante el período de previsión (2026-2031). La adopción acelerada sigue al lanzamiento en agosto de 2024 de los tres primeros estándares de criptografía poscuántica (PQC) del Instituto Nacional de Estándares y Tecnología (NIST) y a un plazo federal de 2035 para la implementación de PQC, que en conjunto reducen el riesgo de las decisiones de adquisición y desbloquean asignaciones presupuestarias.[1]Instituto Nacional de Estándares y Tecnología, "FIPS 203, 204, 205: Primeros estándares de criptografía poscuántica," nist.gov Las empresas están incorporando el cifrado en los marcos de confianza cero exigidos por la Orden Ejecutiva 14028 de los Estados Unidos, mientras que la fuerza laboral híbrida permanente impulsa los modelos de implementación nativos en la nube y la gestión distribuida de claves. La competencia se intensifica a medida que los proveedores de seguridad consolidados compiten contra las empresas emergentes de criptografía cuántica, con adquisiciones que cubren brechas de capacidad y la integración de plataformas emergiendo como un diferenciador clave. El auge de la región Asia Pacífico, la urgencia regulatoria del sector sanitario y un giro desde la protección perimetral hacia la protección centrada en los datos refuerzan las oportunidades de expansión sostenida en el mercado de software de cifrado.

Conclusiones clave del informe

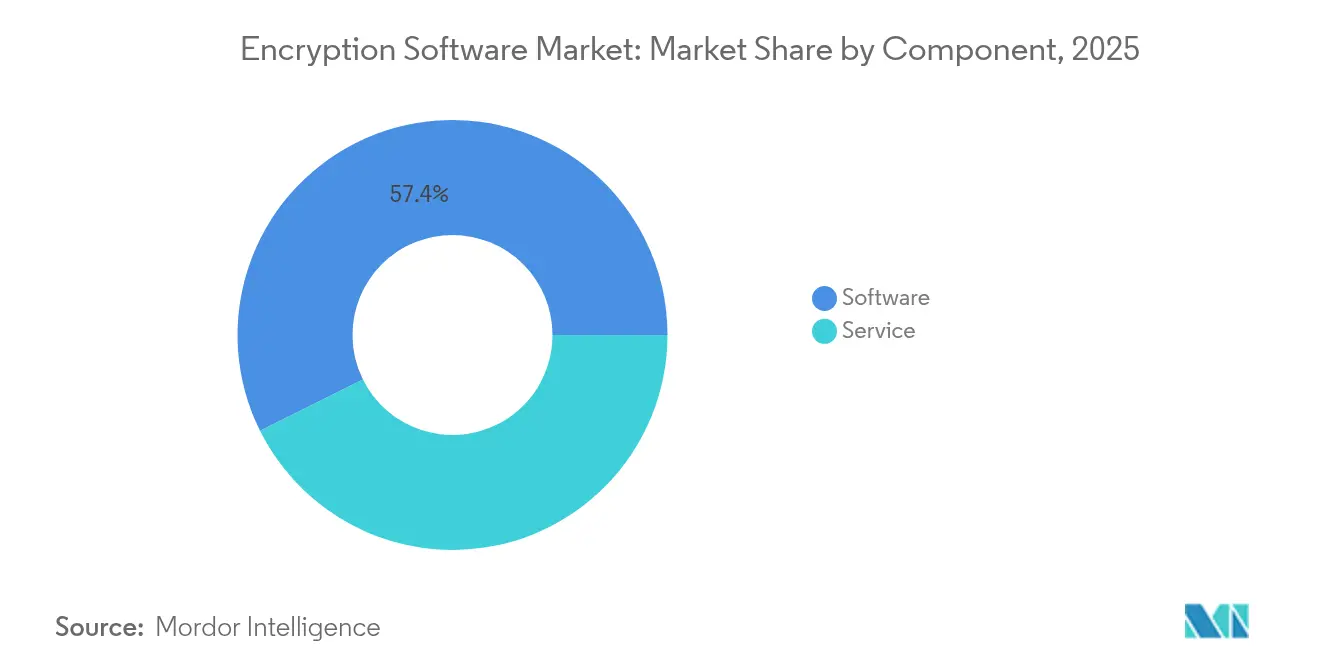

- Por componente, el software mantuvo el 57,35% de la participación del mercado de software de cifrado en 2025, mientras que se prevé que los servicios crezcan más rápidamente a una CAGR del 20,6% hasta 2031.

- Por modelo de implementación, la implementación local representó el 61,28% del tamaño del mercado de software de cifrado en 2025; se prevé que la implementación en la nube se expanda a una CAGR del 24,07% hasta 2031.

- Por función, el cifrado de disco representó el 32,85% del tamaño del mercado de software de cifrado en 2025; el cifrado en la nube avanza a una CAGR del 26,85%.

- Por vertical, el sector BFSI lideró con una participación de ingresos del 29,40% en 2025, mientras que el sector sanitario está preparado para crecer a una CAGR del 20,55%.

- Por geografía, América del Norte capturó el 42,60% de la participación del mercado de software de cifrado en 2025; Asia Pacífico está proyectada para crecer a una CAGR del 19,78%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de software de cifrado

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Regulaciones estrictas de protección de datos | +4.2% | Global; la UE y los EE. UU. lideran | Mediano plazo (2-4 años) |

| Aumento de los ciberataques a las cargas de trabajo en la nube | +3.8% | América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Necesidades de la fuerza laboral remota e híbrida | +3.1% | América del Norte, UE | Mediano plazo (2-4 años) |

| Adopción del cifrado homomórfico | +2.4% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Pilotos de resistencia cuántica | +2.1% | EE. UU. y aliados | Largo plazo (≥ 4 años) |

| Raíz de confianza de hardware para el IoT | +1.6% | Centros de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de protección de datos

Los organismos reguladores mundiales exigen ahora mandatos de cifrado proactivos que integren la seguridad en la infraestructura digital en lugar de tratarla como un ejercicio de cumplimiento formal. La Oficina del Comisionado de Información del Reino Unido actualizó su orientación en mayo de 2025, estableciendo la supervisión de la solidez algorítmica que orienta directamente las decisiones de adquisición. En los Estados Unidos, la Certificación del Modelo de Madurez de Ciberseguridad 2.0 obliga a los contratistas a cifrar la Información No Clasificada Controlada en tránsito y en reposo, ampliando el mercado de software de cifrado entre los proveedores federales.[2]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Guía de adquisición de software para consumidores empresariales del gobierno," cisa.gov La Iniciativa de Fraude Civil Cibernético del Departamento de Justicia incrementa las sanciones financieras por incumplimiento, convirtiendo el cifrado en un imperativo material de gestión de riesgos. Las instituciones financieras que supervisan USD 23 billones en activos enfrentan mandatos superpuestos de GLBA, SOX y PCI-DSS, cada uno de los cuales especifica requisitos de cifrado, lo que refuerza la adopción multicapa en los sistemas de front-office, middle-office y back-office. En conjunto, estas normativas contribuyen con un incremento del 4,2% a la CAGR prevista.

Volumen creciente y mayor sofisticación de los ciberataques a las cargas de trabajo en la nube

Los ataques han pasado de ser robos oportunistas de datos a campañas sistemáticas de «recopilar ahora, descifrar después» que almacenan conjuntos de datos cifrados para su futura descifrado cuántico. La Evaluación Nacional de Amenazas Cibernéticas 2025-2026 de Canadá señala que los actores patrocinados por estados intensifican las campañas asistidas por inteligencia artificial dirigidas a infraestructuras críticas.[4]Centro Canadiense de Ciberseguridad, "Evaluación Nacional de Amenazas Cibernéticas 2025-2026," cyber.gc.ca Las empresas responden con estrategias de defensa en profundidad que combinan múltiples protocolos de cifrado y jerarquías de claves unificadas. La CAGR del 27,6% del cifrado en la nube refleja la urgencia de proteger las cargas de trabajo multiinquilino a medida que el ransomware evoluciona hacia ataques de doble y triple extorsión. En consecuencia, el cifrado se convierte en el último escudo una vez que caen las defensas perimetrales, impulsando la demanda de soluciones integradas en entornos híbridos.

Fuerza laboral remota e híbrida que impulsa la demanda de cifrado a nivel de endpoint

El trabajo distribuido disuelve los perímetros fijos, imponiendo el cifrado en cada endpoint. Las pequeñas y medianas empresas, en particular, citan las preocupaciones de seguridad y privacidad entre los principales obstáculos para la adopción de la nube, lo que impulsa la demanda de herramientas de cifrado fáciles de usar. La cultura de traer su propio dispositivo amplía la diversidad de los endpoints, lo que requiere soluciones de cifrado que funcionen independientemente de la propiedad o el contexto de red. Las políticas de confianza cero tratan cada dispositivo como potencialmente comprometido, haciendo que el cifrado a nivel de endpoint sea innegociable. El sector sanitario ofrece un ejemplo destacado: el 92% de los proveedores utiliza ahora TLS para los flujos de datos y el 87% cuenta con autenticación multifactor para proteger los registros electrónicos de salud remotos. La tendencia impulsa un avance constante en la protección unificada de datos en reposo y datos en movimiento.

Adopción del cifrado homomórfico en análisis de preservación de privacidad

El cifrado homomórfico pasa de la teoría académica a los pilotos empresariales, permitiendo el análisis de datos cifrados sin exponer el texto sin formato. Los bancos aplican la tecnología a los algoritmos de detección de fraude que abarcan múltiples instituciones, preservando la confidencialidad del cliente mientras mejoran los modelos de riesgo. Los grupos de investigación sanitaria llevan a cabo estudios genómicos federados en distintos hospitales sin filtrar datos de pacientes. Las barreras de rendimiento se reducen gracias a la aceleración por hardware y los refinamientos algorítmicos, haciendo que el cómputo cifrado en tiempo real sea factible para los análisis de tecnología publicitaria dentro de las leyes de privacidad en evolución. Los proveedores de servicios en la nube posicionan ahora el cifrado homomórfico como un servicio gestionado, reduciendo las barreras de entrada para las empresas que carecen de talento criptográfico especializado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Elevado TCO del cifrado de disco completo a escala | −2.8% | Global; las pymes son las más afectadas | Corto plazo (≤ 2 años) |

| Proliferación de herramientas de código abierto y piratas | −1.9% | Asia Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado TCO del cifrado de disco completo a escala empresarial

El coste total de propiedad abarca no solo las licencias, sino también las actualizaciones de hardware, la sobrecarga de rendimiento y el personal especializado. Los algoritmos poscuánticos pueden imponer una sobrecarga de procesamiento del 10-30%, lo que obliga a ciclos de renovación de infraestructura. La gestión de claves introduce desembolsos de capital adicionales para módulos de seguridad de hardware y redes segregadas. Los presupuestos anuales de gestión de claves empresariales pueden oscilar entre USD 500.000 y USD 2 millones, superando las tarifas de software. En entornos sensibles a la latencia, como el comercio de alta frecuencia, incluso los retrasos de microsegundos se traducen en pérdidas de ingresos, lo que obliga a costosas aceleraciones por hardware. Las pymes con presupuestos limitados, por tanto, retrasan o reducen el alcance de las implementaciones amplias de cifrado, restando un 2,8% a la CAGR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios se disparan en plena transición cuántica

Los servicios actualmente están por detrás del software, pero registran el ascenso más pronunciado a medida que las empresas se enfrentan al horizonte de cumplimiento de PQC de 2035. El tamaño del mercado de software de cifrado atribuido a los servicios crecerá a una CAGR del 20,6%, impulsado por la demanda de inventarios de activos criptográficos, hojas de ruta de migración de algoritmos y supervisión gestionada del ciclo de vida de las claves. Las agencias federales destinan un estimado de USD 7 mil millones a servicios de transición PQC, lo que es un indicador del beneficio de consultoría en juego. El software sigue asegurando ingresos recurrentes a través de suscripciones, pero la creciente complejidad favorece las ofertas gestionadas llave en mano, especialmente en los sectores sanitario y financiero, donde la experiencia certificada y el cumplimiento continuo son obligatorios.

Al mismo tiempo, los proveedores de software incorporan herramientas de migración automatizadas, lo que lleva a los proveedores a incluir servicios de asesoramiento para un valor diferenciado. Esta doble vía de ingresos —licencia más servicios— refuerza la fidelización de los clientes, especialmente cuando la integración de plataformas minimiza la fricción operativa. Más del 60% de los nuevos acuerdos firmados en 2025 combinan licencias de software con paquetes de servicios profesionales que cubren el descubrimiento, la remediación y la validación de la arquitectura lista para PQC. En consecuencia, las asociaciones entre editores de software e integradores de sistemas globales proliferan, ayudando a ambas partes a monetizar el cambio cuántico en el mercado de software de cifrado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por modelo de implementación: el cifrado en la nube se acelera

A pesar de que las implementaciones locales representan el 61,28% del tamaño del mercado de software de cifrado en 2025, el cifrado en la nube crece más rápidamente a una CAGR del 24,07%, respaldado por arquitecturas híbridas y mandatos federales de prioridad en la nube. Las agencias gubernamentales que implementan marcos de confianza cero requieren una gestión de claves escalable que abarque entornos de nube pública, privada y multinube. Las pequeñas y medianas empresas prefieren las suscripciones en la nube para evitar desembolsos de capital y acceder a seguridad de nivel empresarial bajo demanda, alineándose con las ganancias de eficiencia operativa observadas en el 82% de los estudios sobre pymes.

Las soluciones locales conservan su atractivo cuando prevalecen exigencias de soberanía de datos o latencia ultrabaja, como en las cargas de trabajo bancarias reguladas y las plataformas de comercio de alta frecuencia. Sin embargo, los proveedores de servicios en la nube ofrecen ahora el Módulo de Seguridad de Hardware como Servicio y enclaves de computación confidencial, erosionando las objeciones tradicionales a la custodia de claves fuera de las instalaciones. El cifrado nativo en la nube permite la propagación rápida de políticas en contenedores y funciones sin servidor, que de otro modo son difíciles de cubrir con el cifrado de disco tradicional. Como resultado, el mercado de software de cifrado experimenta una inclinación secular hacia los modelos de Software como Servicio (SaaS) flexibles, mientras que la adopción híbrida garantiza que las herramientas locales sigan siendo relevantes, aunque con un ritmo de crecimiento más lento.

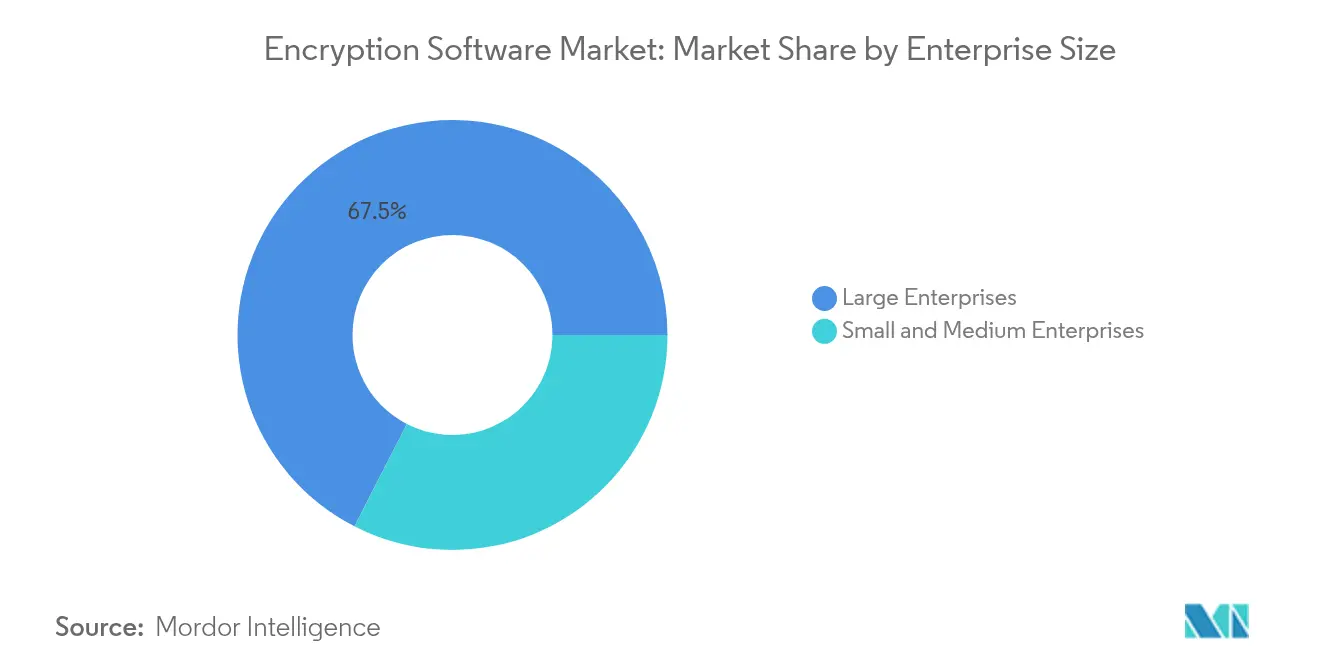

Por tamaño de empresa: las pymes adoptan el cifrado con prioridad en la nube

Las grandes empresas tienen una participación de ingresos del 67,46%, lo que refleja implementaciones complejas de múltiples capas y profundas obligaciones de cumplimiento. Aun así, las pymes son el segmento de mayor crecimiento a una CAGR del 22,5%, impulsadas por servicios en la nube fáciles de usar que abstraen la complejidad criptográfica. Las pymes encuestadas destacan el phishing, el ransomware y el abuso interno como las principales amenazas, con el cifrado citado entre las salvaguardias preferidas para cumplir los compromisos de confianza con los clientes.

Sin embargo, persisten las brechas de costes y competencias. Por ello, los proveedores empaquetan el cifrado con detección y respuesta gestionadas, automatizando la rotación de claves y los informes de auditoría. Los proveedores que se dirigen al canal de las pymes hacen hincapié en la incorporación rápida, los precios por suscripción y las plantillas de cumplimiento alineadas con PCI-DSS e HIPAA. Mientras tanto, las grandes empresas impulsan proyectos de integración personalizados que integran el cifrado en entornos heredados de ERP y almacenamiento de datos, aprovechando los servicios profesionales de los proveedores a escala. La demanda a dos velocidades subraya por qué la amplitud de la cartera —desde SaaS de nivel básico hasta módulos locales a medida— sigue siendo fundamental para capturar participación en el mercado de software de cifrado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por función: el cifrado en la nube lidera la innovación

El cifrado de disco continúa liderando los ingresos con un 32,85%, aunque su participación se erosionará a medida que las organizaciones se orienten hacia la nube. Se prevé que el cifrado específico para la nube supere a todas las demás funciones con una CAGR del 26,85%, impulsado por las cargas de trabajo en contenedores y la necesidad de una protección granular centrada en los datos. El cifrado de comunicaciones apoya el trabajo remoto, mientras que el cifrado de bases de datos avanza de manera constante bajo los mandatos de confianza cero. Los proveedores agrupan cada vez más capacidades multifunción bajo un plano de gestión unificado, reduciendo la proliferación de consolas y facilitando las auditorías de cumplimiento.

Los módulos emergentes de cifrado homomórfico y computación segura multipartita amplían el alcance funcional, permitiendo a los usuarios procesar conjuntos de datos cifrados sin descifrarlos. La demanda es mayor en los análisis regulados —puntuación de fraude, investigación sanitaria colaborativa— donde la sensibilidad de los datos impide el intercambio de texto sin formato. En consecuencia, los canales de I+D se concentran en la optimización del rendimiento para hacer que el cifrado avanzado sea práctico para los casos de uso de alta intensidad de latencia, consolidando la diversificación a nivel de función como catalizador de crecimiento en el mercado de software de cifrado.

Por vertical industrial: el sector sanitario impulsa el cumplimiento normativo

El sector BFSI mantiene la mayor participación de cartera, pero el sector sanitario registra la trayectoria más alta con una CAGR del 20,55%. Las revisiones de HIPAA y la expansión de la telesalud requieren la protección extremo a extremo de la información electrónica de salud, impulsando la adopción de TLS al 92% y el uso de autenticación multifactor (MFA) al 87% en las redes de proveedores. Los hospitales también se orientan hacia el cifrado homomórfico para la investigación multiinstitucional en genómica y descubrimiento de fármacos, salvaguardando la privacidad del paciente y permitiendo análisis a gran escala.

La adopción gubernamental crece junto con los mandatos de PQC, mientras que los sectores de TI y telecomunicaciones son pioneros en el cifrado de extremo a nube para el despliegue de 5G. El comercio minorista y la educación muestran una absorción constante a medida que los canales de comercio electrónico y aprendizaje digital amplían las superficies de ataque. La demanda por vertical se alinea, por tanto, con la carga regulatoria y la velocidad de la transformación digital, no con la necesidad fundamental de confidencialidad, lo que subraya un conjunto de oportunidades en expansión para los proveedores en el mercado de software de cifrado.

Análisis geográfico

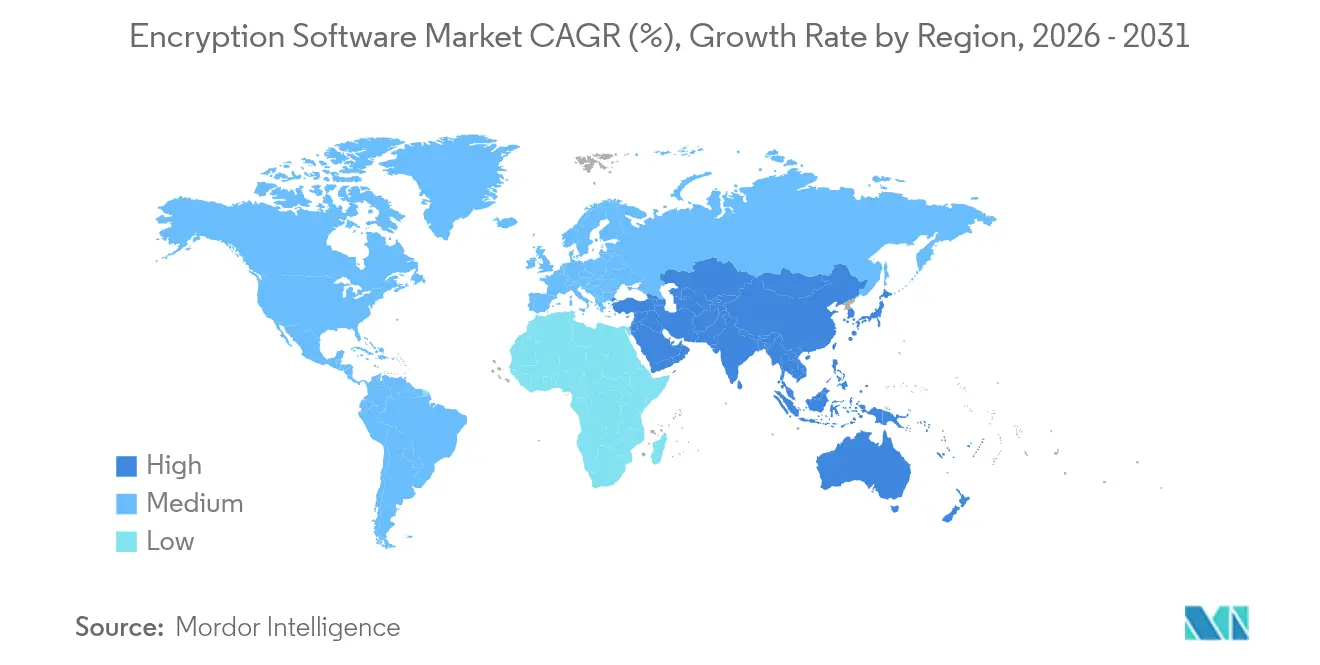

América del Norte lidera con una participación de mercado del 42,60%, reforzada por la adopción temprana de la confianza cero y un sólido ecosistema de proveedores. La región se beneficia de la Estrategia Nacional Cuántica, que asigna CAD 360 millones (USD 267 millones) a la I+D de criptografía poscuántica y tiene como objetivo entregar una red segura de comunicación cuántica. Las legislaturas estatales son igualmente activas, con 75 proyectos de ley de ciberseguridad promulgados solo en 2024, impulsando la adquisición de cifrado en el sector público.

Asia Pacífico, que crece a una CAGR del 19,78%, refleja la rápida digitalización en la manufactura, las finanzas y la sanidad, además de marcos regulatorios en aceleración en Japón, Corea del Sur y Singapur. El dominio de la región en semiconductores impulsa los envíos de raíz de confianza de hardware, pero también revela la fragilidad de la cadena de suministro, lo que estimula el interés en el cifrado exclusivamente por software que mitiga la escasez de componentes. Europa crece a un ritmo constante bajo el cumplimiento del RGPD y las nuevas orientaciones del Reino Unido que enfatizan la gobernanza de la solidez algorítmica, reforzando el papel del cifrado en la soberanía digital. En conjunto, estas tendencias trazan un panorama geográfico en el que el liderazgo en política, cadenas de suministro y adopción en la nube determina el impulso regional en el mercado de software de cifrado.

La trayectoria de Europa se alinea con las prioridades de localización de datos y privacidad. El renovado enfoque en el cifrado homomórfico facilita el análisis transfronterizo sin infringir el RGPD. Los Estados miembros coordinan proyectos piloto de seguridad cuántica para proteger las infraestructuras críticas, impulsando la adquisición de puertas de enlace de correo electrónico y VPN habilitadas para PQC. El Brexit impone complejidad en la transferencia de datos, haciendo que el cifrado sea esencial para el comercio entre el Reino Unido y la UE. Las regulaciones nacionales fragmentadas crean oportunidades para los proveedores que ofrecen gestión de claves consciente de las políticas, capaz de adaptarse a distintas normas de retención y divulgación.

Panorama competitivo

El cifrado sigue siendo un campo moderadamente fragmentado donde los gigantes establecidos y los especialistas ágiles colisionan. IBM, Microsoft y Broadcom aprovechan sus bases de clientes existentes y amplias suites de seguridad, vendiendo de forma cruzada módulos de cifrado respaldados por ofertas de nube, identidad y análisis. Las empresas emergentes especializadas en computación cuántica, como Arqit, desarrollan propiedad intelectual diferenciada en protocolos de acuerdo de claves simétricas, atrayendo el interés de clientes de defensa y telecomunicaciones. Las solicitudes de patentes en torno a los algoritmos PQC híbridos y los canales de comunicación seguros frente a la computación cuántica evidencian las crecientes barreras de entrada.

El impulso de las adquisiciones refleja brechas estratégicas: la compra en mayo de 2025 por parte de Arqit de la propiedad intelectual tecnológica de Ampliphae amplía su cartera de seguridad cuántica. NetSfere lanzó la primera plataforma de comunicación empresarial lista para ML-KEM 1024, dirigida a industrias reguladas con compatibilidad inmediata con PQC. Los proveedores ahora compiten en la integración de plataformas —orquestación unificada de claves en activos de Software como Servicio (SaaS), Infraestructura como Servicio (IaaS) y locales— en lugar de soluciones puntuales aisladas. Las plantillas específicas de cada sector para HIPAA, PCI-DSS y CJIS refuerzan las propuestas de valor, especialmente entre las pymes que buscan cumplimiento llave en mano. La automatización de políticas impulsada por inteligencia artificial diferencia aún más las ofertas al reducir la sobrecarga operativa y abordar la restricción de alto TCO que ensombrece el mercado de software de cifrado.

Se espera una consolidación a medida que los actores consolidados con abundante liquidez adquieran innovadores en algoritmos para acelerar las carteras de PQC. Mientras tanto, las comunidades de código abierto presionan los precios de los componentes estandarizados, lo que anima a los proveedores premium a apostar por los servicios gestionados y la experiencia regulatoria. El éxito depende de la capacidad de ofrecer una gestión del ciclo de vida del cifrado de extremo a extremo —desde el descubrimiento e inventario hasta la migración y la auditoría continua— en los heterogéneos entornos de los clientes.

Líderes del sector de software de cifrado

IBM

Microsoft

Broadcom Inc.

Sophos Ltd.

Thales

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo 2025: Arqit Quantum Inc. adquirió la propiedad intelectual tecnológica de Ampliphae para integrar herramientas de visibilidad del cifrado en su plataforma de seguridad cuántica

- Abril 2025: Arqit Quantum Inc. lanzó un servicio de cifrado de seguridad cuántica mejorado con computación confidencial, construido sobre Intel Trust Domain Extensions, que añade rotación rápida de claves y controles de soberanía de datos

- Marzo 2025: NetSfere presentó una plataforma de comunicación empresarial lista para el uso y a prueba de computación cuántica utilizando cifrado ML-KEM 1024

- Marzo 2025: El Gobierno de Canadá asignó CAD 360 millones (USD 267 millones) a iniciativas de comunicación cuántica y PQC en el marco de la Estrategia Nacional Cuántica

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de cifrado como el total de ingresos por licencias, suscripciones y servicios en la nube integrados obtenidos de productos que aplican cifrados simétricos, asimétricos o post-cuánticos emergentes para proteger los datos en reposo, en tránsito y en uso en puntos finales, servidores, redes y nubes públicas. Según Mordor Intelligence, la cobertura abarca software empaquetado, herramientas SaaS nativas y complementos de gestión de claves vendidos a usuarios finales comerciales y del sector público en todo el mundo.

Exclusión del ámbito de aplicación: Los módulos de hardware independientes, los contratos de consultoría y las tarifas de servicios de seguridad gestionados quedan fuera de este ámbito.

Segmentación

- Por componente

- Software

- Servicio

- Por modelo de implementación

- Local

- Nube

- Por tamaño de empresa

- Grandes empresas

- Pequeñas y medianas empresas

- Por función

- Cifrado de disco

- Cifrado de comunicaciones

- Cifrado de archivos/carpetas

- Cifrado en la nube

- Cifrado de bases de datos

- Por vertical industrial

- TI y telecomunicaciones

- BFSI

- Sanidad

- Gobierno

- Comercio minorista

- Educación

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a arquitectos de ciberseguridad de bancos, proveedores de servicios en la nube, sistemas sanitarios y fabricantes de equipos originales en Norteamérica, Europa y Asia-Pacífico. Mediante breves encuestas a directores de sistemas de información y responsables de compras, validamos los índices de penetración, los plazos de actualización tras el cambio cuántico y las bandas de precios típicas de las suscripciones, lo que nos proporciona información en tiempo real para refinar las hipótesis derivadas de los estudios.

Investigación documental

Comenzamos con revisiones estructuradas de conjuntos de datos públicos, como las listas de validación FIPS-140 del NIST estadounidense, las encuestas de seguridad de las TIC de Eurostat y las exportaciones de software criptográfico de Comtrade de las Naciones Unidas, que reflejan las tendencias de la oferta, el comercio y la adopción. Las normativas recopiladas por ENISA, el PCI Security Standards Council y los portales de la HIPAA ayudan a dimensionar la demanda impulsada por el cumplimiento, mientras que las presentaciones anuales y los informes de inversores revelan las divisiones de ingresos de los proveedores. D&B Hoovers y Dow Jones Factiva proporcionan contexto adicional a nivel de empresa. Estas ilustraciones son indicativas; muchas otras fuentes informan nuestro trabajo documental.

Un segundo barrido capta el impulso de las patentes a través de Questel, las estadísticas de infracciones de Verizon DBIR y las instantáneas de precios regionales extraídas de los portales de contratación, lo que garantiza que la base del escritorio refleje tanto la innovación como la realidad comercial.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte el gasto en TI y la capacidad de los centros de datos de cada país en un conjunto de cifrado al que se puede acceder, filtrado a continuación por la penetración observada y los ASP unitarios. Los resultados se comprueban mediante análisis ascendentes selectivos de los ingresos de los principales proveedores y los valores de los contratos muestreados. Las variables clave incluyen la cuota de carga de trabajo cifrada, la intensidad de la migración a la nube, los volúmenes de registros regulados, los despliegues de gestión de claves empresariales y la erosión del precio medio. Las previsiones emplean regresión multivariante combinada con análisis de escenarios que flexionan el calendario de regulación y las curvas de adopción de seguridad cuántica, y las áreas de brecha en las entradas ascendentes se cubren utilizando aproximaciones de precio-volumen específicas de la región.

Ciclo de validación y actualización de datos

Los analistas comprueban las desviaciones con recuentos independientes de incidentes de infracción y archivos de proveedores, elevan las anomalías para su revisión por pares y las ajustan antes de su aprobación. El modelo se actualiza anualmente, y las actualizaciones de mitad de ciclo se activan cuando se producen cambios normativos o tecnológicos importantes, lo que garantiza que los clientes reciban siempre la visión más reciente.

Por qué el software de encriptación de Mordor se basa en la fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas parten de ámbitos, lógicas de fijación de precios y ritmos de actualización distintos. Nuestra disciplinada selección de variables, los comentarios de los encuestados y la recalibración anual minimizan esas diferencias.

Entre los factores clave de la brecha se incluyen si se contabilizan los servicios, cómo se trata el gasto post-cuántico y el año monetario aplicado para las conversiones históricas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 19.400 millones de USD (2025) | Inteligencia de Mordor | - |

| 13.500 millones de dólares (2024) | Consultoría global A | Se centra sólo en el software básico del centro de datos; omite las actualizaciones post-cuánticas |

| 15.570 millones USD (2023) | Investigación industrial B | Excluye los ingresos por servicios y utiliza bases monetarias más antiguas |

La comparación demuestra que, al alinear el alcance con los comportamientos de compra reales y validar cada suposición con los usuarios finales, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas clave respondidas en el informe

¿Cuánto vale hoy el mercado de software de cifrado y a qué velocidad está creciendo?

El mercado se sitúa en USD 22,81 mil millones en 2026 y se prevé que alcance USD 51,32 mil millones en 2031, con una CAGR del 17,6%.

¿Qué modelo de implementación se está expandiendo más rápidamente?

El cifrado basado en la nube lidera con una CAGR del 24,07% hasta 2031, a medida que las organizaciones migran sus cargas de trabajo a entornos híbridos y multinube.

¿Por qué el sector sanitario muestra el mayor crecimiento vertical?

Las actualizaciones de las normas HIPAA, la rápida digitalización y la necesidad de proteger los datos de telesalud impulsan el cifrado en el sector sanitario a una CAGR del 20,55%.

¿Cómo influyen los mandatos federales de los EE. UU. en las tasas de adopción?

Las Órdenes Ejecutivas 14028 y 14144, junto con un plazo de 2035 para la criptografía poscuántica, exigen el cifrado extremo a extremo en los sistemas federales y sus redes de proveedores, acelerando la demanda del mercado.

¿Qué región crecerá más rápidamente en los próximos cinco años?

Se proyecta que Asia Pacífico se expanda a una CAGR del 19,78%, impulsada por la rápida transformación digital y el fortalecimiento de las regulaciones de protección de datos en las principales economías.

Última actualización de la página el: