Tamaño y Participación del Mercado de Soluciones de Seguridad Basadas en Blockchain

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

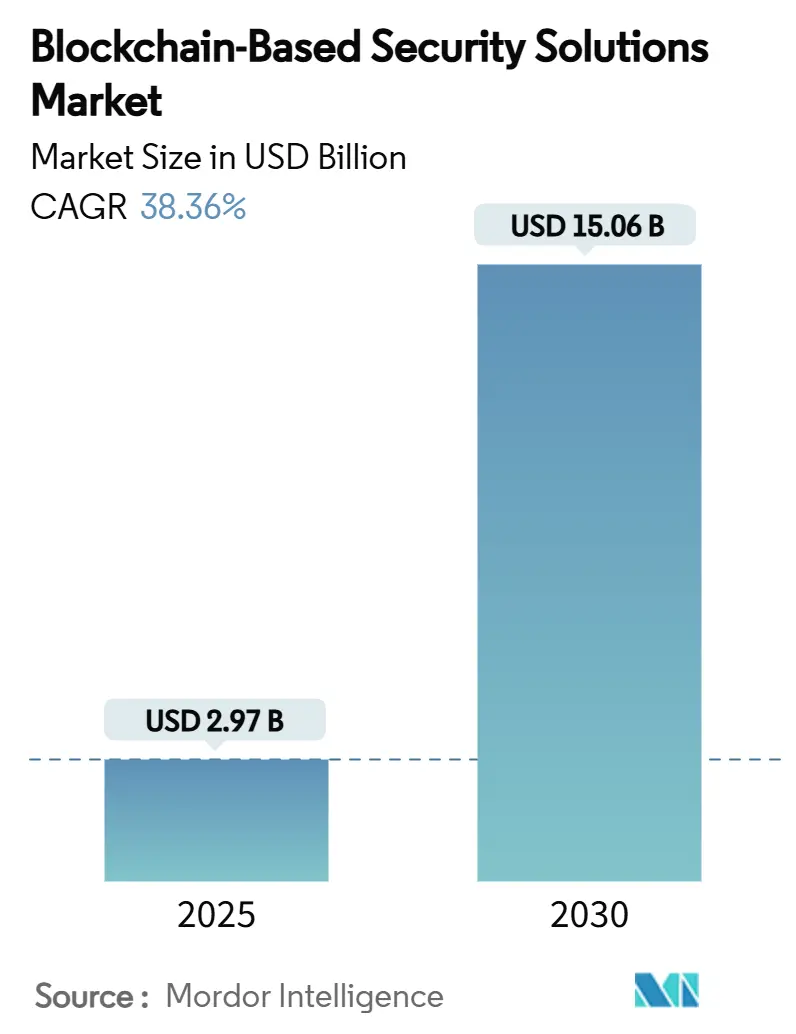

| Tamaño del Mercado (2025) | 2.97 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 38.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

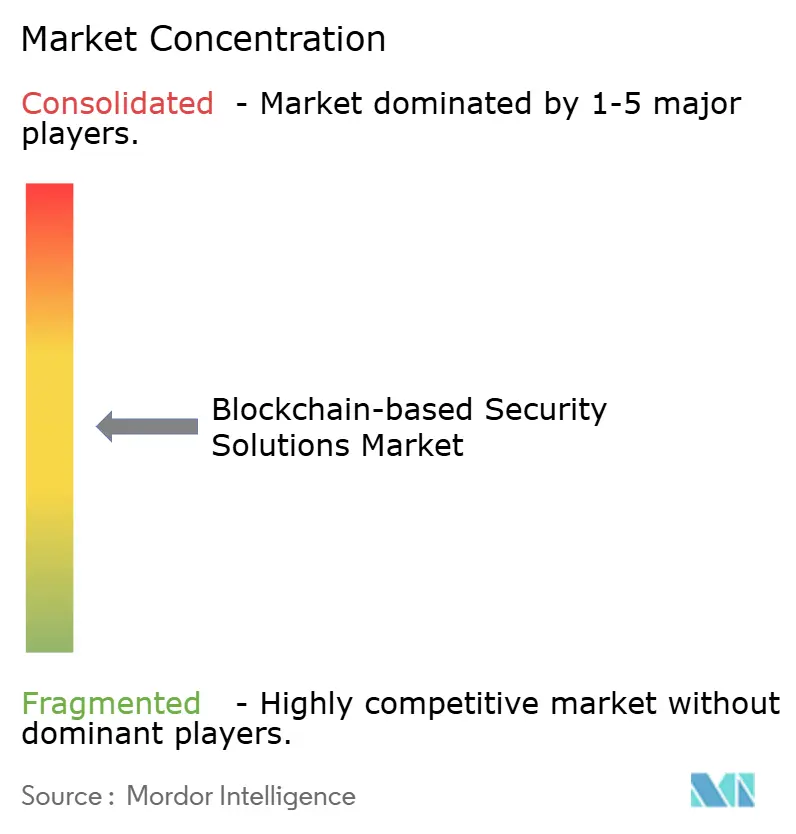

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Seguridad Basadas en Blockchain por Mordor Intelligence

El tamaño del mercado de soluciones de seguridad basadas en blockchain alcanzó los USD 2,97 mil millones en 2025 y se prevé que ascienda a USD 15,06 mil millones para 2030, lo que refleja una CAGR del 38,32% durante el período. La rápida expansión del mercado está impulsada por el auge de la migración empresarial hacia arquitecturas nativas de Web3, la creciente frecuencia de exploits en contratos inteligentes y el endurecimiento de las regulaciones globales que exigen registros de auditoría a prueba de manipulaciones. Exploits de alto perfil que totalizaron USD 2,36 mil millones en 760 incidentes en 2024 pusieron de manifiesto los límites de las defensas perimetrales tradicionales y aceleraron el gasto en auditorías especializadas, detección de amenazas y middleware de prueba de conocimiento cero (ZKP). La implementación nativa en la nube, la tokenización continua de activos financieros y del mundo real, y la detección de vulnerabilidades impulsada por IA están dando forma adicional a las oportunidades de crecimiento. El aumento de la financiación de capital de riesgo y los programas nacionales de formación de talento orientados a las brechas de habilidades en seguridad blockchain añaden impulso, aunque las persistentes vulnerabilidades en los puentes entre cadenas y la escasez de talento siguen siendo desafíos estructurales.[1]Equipo de Investigación de CERTIK, "Hack3d: El Informe de Seguridad Web3 2024," CertiK, certik.com

Conclusiones Clave del Informe

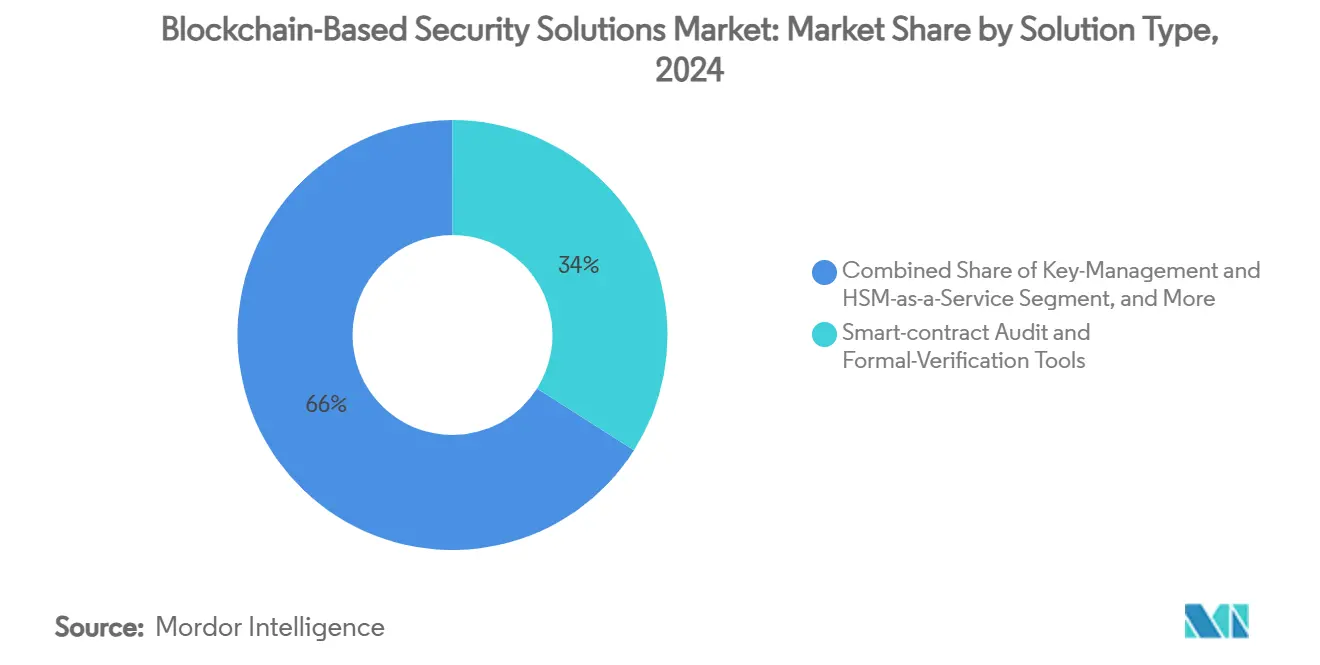

- Por tipo de solución, las herramientas de auditoría de contratos inteligentes lideraron con el 34% de la participación del mercado de soluciones de seguridad basadas en blockchain en 2024, mientras que se proyecta que el middleware de prueba de conocimiento cero se expanda a una CAGR del 42,01% hasta 2030.

- Por modo de implementación, la entrega en la nube mantuvo una participación del 52% del tamaño del mercado de soluciones de seguridad basadas en blockchain en 2024 y avanza a una CAGR del 43,11% hasta 2030.

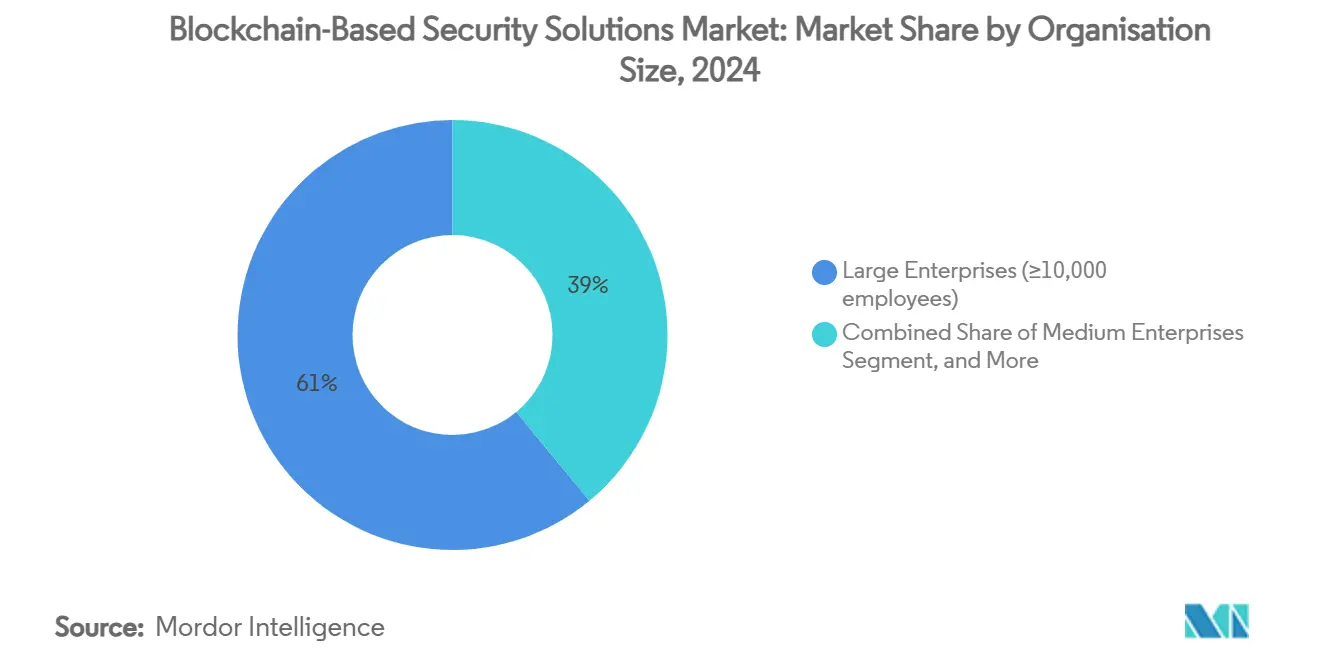

- Por tamaño de organización, las pymes registrarán una CAGR del 45,04% entre 2025 y 2030, superando a las grandes empresas en la adopción de soluciones de seguridad basadas en blockchain.

- Por industria de uso final, los servicios financieros representaron el 38% de la participación en ingresos en 2024; la cadena de suministro y la logística están en camino de alcanzar una CAGR del 44,84% hasta 2030.

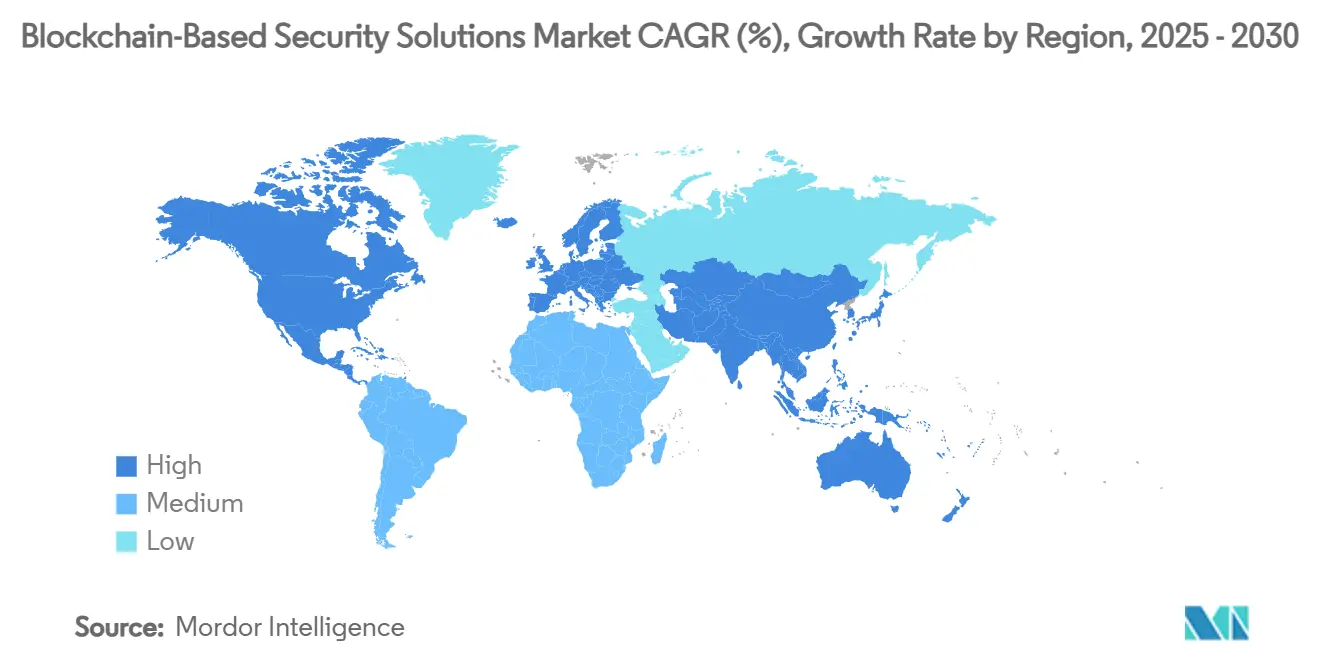

- Por geografía, América del Norte lideró con el 45% de la participación del mercado de soluciones de seguridad basadas en blockchain en 2024, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 46% hasta 2030.

Tendencias e Información del Mercado Global de Soluciones de Seguridad Basadas en Blockchain

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida migración empresarial hacia marcos de identidad nativos de Web3 | +8.20% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Escalada de exploits en contratos inteligentes que impulsa el gasto en herramientas de auditoría | +9.10% | Global, concentrado en regiones con alta actividad DeFi | Corto plazo (≤ 2 años) |

| Mandatos regulatorios para registros de auditoría a prueba de manipulaciones (p. ej., DORA de la UE) | +7.80% | UE como principal, con efecto secundario en América del Norte y APAC | Mediano plazo (2-4 años) |

| Integración de pruebas de conocimiento cero para el cumplimiento normativo con preservación de la privacidad | +6.40% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Tokenización de activos del mundo real que crea nuevas superficies de ataque | +5.70% | Global, con concentración en centros financieros | Mediano plazo (2-4 años) |

| Aumento de las primas de ciberseguros que incentiva los controles de seguridad en cadena | +4.30% | América del Norte y UE principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Migración Empresarial hacia Marcos de Identidad Nativos de Web3

Las organizaciones están transitando de sistemas de identidad centralizados a modelos de identidad soberana propia (SSI) que permiten a los usuarios controlar credenciales verificables manteniendo los datos sensibles fuera de la cadena. Las instituciones financieras que pilotan el marco de Identidad Soberana Propia del Cliente reportan aprobaciones de préstamos más rápidas y menores tasas de fraude, ya que los verificadores pueden anclar los datos consentidos en registros inmutables.[2]Iuon-Chang Lin, "Un Marco de Blockchain de Identidad Soberana Propia para el Control de Acceso y la Transparencia en Instituciones Financieras," MDPI, mdpi.com Proyectos como Sovrin y uPort demuestran una amplia adhesión a los estándares abiertos de SSI, aunque persisten brechas de interoperabilidad. Los líderes de la industria destacan que la tokenización exitosa depende de la verificación de identidad digital capaz de resistir los deepfakes generados por IA, lo que eleva la demanda de ofertas del mercado de soluciones de seguridad basadas en blockchain que combinan privacidad con autenticidad. Avances como EY Nightfall permiten a las instituciones realizar transacciones en blockchains públicas sin exponer datos, orientando la adopción hacia arquitecturas híbridas público-privadas. Estas tendencias impulsan colectivamente la adopción de herramientas de verificación de credenciales, ZKP y minimización de datos en el mercado de soluciones de seguridad basadas en blockchain.

Escalada de Exploits en Contratos Inteligentes que Impulsa el Gasto en Herramientas de Auditoría

Los ataques de phishing, los ataques de préstamos flash y los compromisos de claves privadas causaron pérdidas de USD 2,36 mil millones en 2024, intensificando el enfoque empresarial en el análisis preventivo de código y el monitoreo continuo. Los auditores ahora despliegan marcos asistidos por IA como VulnScan GPT, que combina modelos de lenguaje de gran escala con bases de datos vectoriales para detectar complejos esquemas de manipulación de creadores de mercado que eluden los escáneres de coincidencia de patrones. Ofertas especializadas como el Análisis de Exploits Económicos de Quantstamp apuntan a las vulnerabilidades de préstamos flash que representaron el 90% de los fondos robados en julio de 2024. Las auditorías posteriores a la actualización de Uniswap V4 revelaron errores de doble retiro e invariantes de precio de tick, lo que demuestra la necesidad de equipos de auditores diversos y verificación formal para proteger los crecientes volúmenes de intercambios descentralizados. En consecuencia, el mercado de soluciones de seguridad basadas en blockchain observa cómo las plataformas de auditoría evolucionan de evaluaciones periódicas a centros de operaciones de seguridad (SOC) permanentes integrados con detección de amenazas en tiempo de ejecución.

Mandatos Regulatorios para Registros de Auditoría a Prueba de Manipulaciones

La Ley de Resiliencia Operativa Digital de la UE, en vigor desde enero de 2025, obliga a las entidades financieras a registrar registros inmutables, realizar pruebas de penetración dirigidas por amenazas e informar incidentes dentro de plazos estrictos. Las multas pueden alcanzar el 1% de la facturación diaria global, lo que lleva a los bancos y las fintech a invertir en módulos de auditoría basados en registros con control de acceso granular.[3]Unión Europea, "Reglamento (UE) 2022/2554 sobre Resiliencia Operativa Digital," EUR-Lex, eur-lex.europa.eu Las normas de auditoría de código de monedas estables de Hong Kong y los plazos de licencias de MiCA armonizan aún más las expectativas de seguridad entre jurisdicciones, impulsando la implementación de motores estandarizados de gestión de evidencias en blockchain. Estos marcos están influyendo en los patrones de adopción en América del Norte y Asia-Pacífico, donde los reguladores toman como referencia los principios de DORA para su propia elaboración de normas, profundizando los flujos de ingresos impulsados por el cumplimiento normativo del mercado de soluciones de seguridad basadas en blockchain.

Integración de Pruebas de Conocimiento Cero para el Cumplimiento Normativo con Preservación de la Privacidad

Los consorcios financieros prueban cada vez más flujos de trabajo habilitados con ZKP que demuestran las verificaciones de AML y KYC sin divulgar datos personales. El piloto Kinexys de JPMorgan combina ZKP con cifrado totalmente homomórfico para que las contrapartes puedan validar la elegibilidad de activos, los límites y el estado de sanciones mientras protegen las identidades. Las demostraciones académicas de los Modelos de Cumplimiento Decker-ZKP muestran que los reguladores pueden auditar el riesgo transaccional de forma agregada manteniendo la confidencialidad del cliente. Los proveedores de tecnología ahora empaquetan middleware ZKP listo para usar para admitir la divulgación selectiva, dando lugar al segmento de mayor crecimiento en el mercado de soluciones de seguridad basadas en blockchain. Los primeros despliegues en producción en Europa y América del Norte señalan una migración constante hacia arquitecturas de cumplimiento que priorizan la privacidad y siguen siendo competitivas en rendimiento con las cadenas transparentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha persistente de habilidades en ingeniería de seguridad blockchain | -6.80% | Global, aguda en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Debilidades de interoperabilidad entre cadenas | -4.20% | Global, concentrado en ecosistemas de múltiples cadenas | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria en jurisdicciones clave | -3.90% | Global, particularmente en EE. UU. y mercados emergentes | Mediano plazo (2-4 años) |

| Alto costo de las auditorías de código continuas para ciclos de lanzamiento rápidos | -2.70% | Global, agudo para pymes y protocolos DeFi | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brecha Persistente de Habilidades en Ingeniería de Seguridad Blockchain

Las vacantes mundiales de ciberseguridad superaron las 450.000 en 2025, y los roles específicos de Web3 triplicaron la oferta disponible solo en los Estados Unidos. Las complejidades que abarcan la criptografía, el diseño de consenso y la evolución regulatoria dejan desactualizados los programas de certificación tradicionales. Aunque el NIST desembolsó USD 3,6 millones para ampliar los planes de estudio, las empresas más pequeñas aún tienen dificultades para atraer criptógrafos y especialistas en métodos formales, lo que retrasa los despliegues o aumenta la dependencia de proveedores de seguridad gestionada. El diseño resistente a la computación cuántica añade urgencia; las organizaciones deben actualizar los protocolos mucho antes de que llegue la computación cuántica generalizada, pero pocos equipos internos poseen experiencia poscuántica. El cuello de botella de talento resultante modera la capacidad del mercado de soluciones de seguridad basadas en blockchain para escalar al ritmo de la demanda.

Debilidades de Interoperabilidad entre Cadenas

Los puentes que conectan blockchains heterogéneas representaron una parte significativa de los USD 730 millones perdidos en hackeos de DeFi en 2024. Los ataques explotan errores en contratos inteligentes, conjuntos de validadores centralizados y manipulación de oráculos, propagando el riesgo entre ecosistemas. La verificación formal y los retransmisores de múltiples firmas mejoran la robustez, pero la implementación sigue siendo inconsistente. Las empresas a menudo restringen los despliegues a cadenas únicas o renuncian a la transferencia de valor entre cadenas, reduciendo el alcance de los proyectos. Los reguladores señalan que los riesgos sistémicos podrían socavar la confianza en las finanzas tokenizadas, lo que genera llamados a establecer líneas de base de seguridad comunes que aún están en etapas incipientes. Hasta que los marcos de interoperabilidad reforzados maduren, esta restricción amortiguará la trayectoria de crecimiento del mercado de soluciones de seguridad basadas en blockchain, particularmente para las plataformas globales de cadena de suministro o de negociación de múltiples activos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Herramientas de Auditoría Anclan la Transformación de la Seguridad

Las herramientas de auditoría de contratos inteligentes capturaron el 34% de la participación del mercado de soluciones de seguridad basadas en blockchain en 2024, ya que las empresas reaccionaron ante pérdidas por exploits de USD 2,36 mil millones. Los proveedores evolucionaron sus ofertas desde el análisis estático hasta canalizaciones continuas que alimentan detectores de amenazas en tiempo real. El dominio del segmento persiste porque los auditores proporcionan la primera línea de defensa contra las fallas lógicas y los exploits económicos. Mientras tanto, el middleware de prueba de conocimiento cero registra la mayor expansión prevista con una CAGR del 42,01%, impulsado por mandatos de cumplimiento, identidad y privacidad en las finanzas reguladas. Las soluciones de gestión de identidades aprovechan los estándares SSI para vincular credenciales fuera de la cadena con atestaciones en la cadena, mientras que las herramientas de seguridad de la capa de consenso refuerzan las redes de prueba de participación contra ataques de recorte y de largo alcance.

Los patrones de adopción indican convergencia: las principales plataformas de auditoría integran motores de verificación formal, detección de anomalías basada en IA y emisión de certificados de cumplimiento legibles por máquina. El análisis de préstamos flash de Quantstamp y la detección de manipulación de precios de VulnScan GPT ilustran las profundidades de especialización que diferencian las plataformas. A medida que estos conjuntos de herramientas se fusionan en suites completas de DevSecOps, los compradores los tratan como inversiones estratégicas para mantener la confianza en las aplicaciones descentralizadas en el mercado de soluciones de seguridad basadas en blockchain.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Dominio de la Nube Acelera la Adopción

Los servicios en la nube mantuvieron el 52% de la participación del mercado de soluciones de seguridad basadas en blockchain en 2024 gracias a la implementación rápida, el escalado elástico y los controles de cumplimiento integrados. Los proveedores de hiperescala agrupan módulos de seguridad de hardware optimizados para blockchain, aceleradores de IA y fuentes de SIEM gestionadas. Este cambio permite a las pymes evitar grandes desembolsos de capital, impulsando una CAGR del 43,11% para la implementación en la nube hasta 2030. Las arquitecturas híbridas ganan terreno donde se aplican normas de residencia de datos; las empresas mantienen nodos en instalaciones propias para cargas de trabajo sensibles mientras externalizan el análisis a la nube.

El segmento de la nube se beneficia además del soporte nativo para circuitos ZKP en contenedores y almacenes de evidencias sin servidor. Prove AI de IBM fusiona registros de auditoría de blockchain con gobernanza de IA, ilustrando sinergias entre dominios que la nube simplifica. Los modos en instalaciones propias e híbridos mantienen su posición entre los operadores de infraestructura crítica y los contratistas de defensa que requieren configuraciones con aislamiento de red o atestaciones de cumplimiento especializadas, pero la tendencia general favorece la economía de los servicios gestionados que amplían el alcance del mercado de soluciones de seguridad basadas en blockchain.

Por Tamaño de Organización: Las Pymes Democratizan el Acceso a la Seguridad

Las grandes empresas controlaron el 61% de los ingresos en 2024, aprovechando los pilotos tempranos y los equipos internos de criptografía. Sin embargo, las pymes registran una CAGR del 45,04% porque la entrega en la nube, las plantillas de políticas preconfiguradas y los precios por suscripción reducen las barreras de entrada. Las guías de implementación estandarizadas y los paneles de autoservicio permiten a las empresas con recursos limitados cumplir las expectativas regulatorias sin ingenieros de seguridad a tiempo completo.

Los proveedores de servicios de seguridad gestionada (MSSP) capitalizan ofreciendo paquetes llave en mano de monitoreo de amenazas blockchain, respuesta a incidentes y auditoría de código adaptados para pymes. Los programas de formación de talento financiados por gobiernos y grupos industriales alivian aún más la escasez de talento al certificar a los desarrolladores en Solidity, verificación formal y gestión de incidentes en Web3. Esta democratización amplía la base direccionable del mercado de soluciones de seguridad basadas en blockchain incluso fuera de las finanzas tradicionales, apoyando la adopción en el comercio electrónico, las industrias creativas y las redes de suministro regionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Los Servicios Financieros Lideran Mientras la Cadena de Suministro se Acelera

Las instituciones financieras mantuvieron el 38% de la participación en 2024, impulsadas por DORA, MiCA e iniciativas paralelas en EE. UU. para documentar la resiliencia de las TIC y la protección del consumidor. Proyectos como la Plataforma Integrada de Activos Digitales de Citi y Kinexys de JPMorgan destacan la demanda institucional de registros inmutables, privacidad ZKP y visibilidad posoperación. Los bancos también incorporan atestaciones de seguridad en las ofertas de depósitos tokenizados, aumentando el gasto acumulado en seguridad de carteras.

La cadena de suministro y la logística registran la expansión más rápida con una CAGR del 44,84%, ya que los fabricantes y los operadores de carga tokenizan conocimientos de embarque y certificados de procedencia. Los estudios piloto en seguridad alimentaria demostraron que los despliegues de blockchain privada alcanzaron 207 tps sin discrepancias en la integridad de los datos durante 50 días. Los módulos de identidad soberana propia conectan a proveedores, transportistas y aduanas, mitigando el fraude y los costos de retirada de productos. Los proyectos de energía, atención médica y sector público avanzan de manera constante, adoptando modelos de amenazas especializados como el refuerzo del consenso de nodos de red eléctrica y las protecciones ZKP de datos de pacientes, ampliando colectivamente la huella del mercado de soluciones de seguridad basadas en blockchain.

Análisis Geográfico

América del Norte lideró con el 45% del mercado de soluciones de seguridad basadas en blockchain en 2024, ya que las estrictas directrices de la SEC, la financiación de capital de riesgo y los programas de formación de talento del NIST cultivaron un ecosistema maduro. Los inversores institucionales respaldan pilas de seguridad multicapa, y las aseguradoras agrupan descuentos en primas con cobertura de contratos inteligentes auditados. La región también lidera los pilotos de criptografía resistente a la computación cuántica, que ahora son requisitos de referencia para la contratación pública federal, generando ingresos constantes para los proveedores.

Asia-Pacífico exhibe la CAGR prevista más alta del 46% hasta 2030. La Ley de Servicios de Pago mejorada de Singapur y el Proyecto Guardian fomentan la claridad sobre los activos tokenizados, lo que lleva a los bancos y gestores de activos a integrar rieles de auditoría ZKP y carteras de computación multipartita. La Agencia de Servicios Financieros de Japón publicó directrices sobre la emisión de monedas estables entre cadenas que implícitamente requieren auditorías de puentes, impulsando la demanda de seguridad de interoperabilidad. Mientras tanto, los conglomerados de Corea del Sur adoptan intercambios de créditos de carbono asegurados con blockchain, combinando informes ambientales con integridad de datos a prueba de manipulaciones.

Europa mantiene una adopción considerable anclada por DORA y MiCA. Las normas armonizadas fomentan la prestación de servicios transfronterizos bajo un único pasaporte, lo que lleva a despliegues paneuropeos de centros de seguridad basados en la nube. Los gobiernos invierten en investigación de ZKP bajo Horizonte Europa, posicionando a los proveedores regionales para influir en los estándares globales. En otros lugares, América Latina pilota la tokenización de registros de tierras, y los estados del Consejo de Cooperación del Golfo persiguen la liquidación del comercio de petróleo en registros privados, ambos creando segmentos de demanda en etapa temprana pero de rápido crecimiento dentro del mercado global de soluciones de seguridad basadas en blockchain.

Panorama Competitivo

El mercado muestra una fragmentación moderada. Las firmas de auditoría especializadas como CertiK y Quantstamp dominan la identificación de exploits, mientras que los actores establecidos en ciberseguridad empresarial se expanden hacia las ofertas de blockchain. Empresas emergentes como Blockaid utilizan modelos de lenguaje de gran escala para analizar 2.400 millones de transacciones y bloquear 71 millones de ataques para los intercambios, demostrando capacidades de seguridad lideradas por IA.[4]Sheldon Reback, "La Firma de Seguridad Blockchain Blockaid Recauda USD 50 Millones," CoinDesk, coindesk.com Las rondas de inversión superiores a USD 50 millones señalan la confianza de los inversores en las plataformas de inteligencia de amenazas en tiempo real que operan entre cadenas.

Los movimientos estratégicos enfatizan la consolidación de plataformas. Los proveedores integran monitoreo en tiempo de ejecución, verificación formal y módulos ZKP en paneles únicos, simplificando la complejidad de adquisición. Las asociaciones entre proveedores de módulos de seguridad de hardware y proveedores de análisis de registros abordan la resistencia cuántica y la gestión de claves. SEALSQ asignó USD 35 millones para construir un centro de semiconductores poscuánticos, señalando tendencias de integración vertical que incorporan la criptografía a nivel de silicio. La adquisición de talento sigue siendo central; las empresas establecen academías o adquieren auditores especializados para asegurar la escasa experiencia. En general, la competencia se acelera en torno a los protocolos de seguridad entre cadenas y los servicios gestionados orientados a las pymes que amplían el alcance del mercado de soluciones de seguridad basadas en blockchain.

Líderes de la Industria de Soluciones de Seguridad Basadas en Blockchain

IBM Corporation

Guardtime OÜ

Microsoft Corporation

CertiK Ltd.

Quantstamp Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SEALSQ Corp aumentó su Fondo de Inversión Cuántica a USD 35 millones, asignando USD 12 millones para un centro de semiconductores poscuánticos en España y USD 10 millones para comunicaciones satelitales con seguridad cuántica.

- Julio de 2025: U.S. Bancorp ejecutó su primera transacción de financiamiento comercial totalmente digital a través de la plataforma WaveBL, reduciendo la liquidación de días a segundos.

- Febrero de 2025: Blockaid recaudó USD 50 millones en financiamiento de Serie B para expandir la detección de amenazas en cadena en tiempo real.

- Enero de 2025: La Ley de Resiliencia Operativa Digital de la UE entró en vigor, exigiendo una gestión robusta del riesgo de las TIC para las entidades financieras.

Alcance del Informe Global del Mercado de Soluciones de Seguridad Basadas en Blockchain

| Herramientas de Auditoría de Contratos Inteligentes y Verificación Formal |

| Registros de Identidad y Gestión de Accesos |

| Plataformas de Integridad de Datos Inmutables y Registros Confidenciales |

| Gestión de Claves y HSM como Servicio |

| Middleware de Prueba de Conocimiento Cero y Preservación de la Privacidad |

| Seguridad Blockchain como Servicio (Nodos de Monitoreo y SIEM) |

| Plataformas de Gestión de Riesgos de Tokenización |

| Orquestadores de Inteligencia de Amenazas y Respuesta a Incidentes |

| Nube (SaaS / PaaS) |

| Licencia en Instalaciones Propias |

| Híbrido (Nube + Instalaciones Propias) |

| Borde / Nodo Descentralizado |

| Grandes Empresas (Menos de 10.000 empleados) |

| Medianas Empresas (500-9.999 empleados) |

| Pequeñas y Microempresas (Más de 500 empleados) |

| Organismos Gubernamentales y del Sector Público |

| Servicios Financieros y Seguros |

| Gobierno y Sector Público |

| Atención Médica y Ciencias de la Vida |

| Cadena de Suministro y Logística |

| Manufactura e IoT Industrial |

| Comercio Minorista, Comercio Electrónico y Bienes de Consumo |

| Telecomunicaciones, Medios y Tecnología |

| Energía y Servicios Públicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Israel | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Egipto | |

| Resto de África |

| Por Tipo de Solución | Herramientas de Auditoría de Contratos Inteligentes y Verificación Formal | |

| Registros de Identidad y Gestión de Accesos | ||

| Plataformas de Integridad de Datos Inmutables y Registros Confidenciales | ||

| Gestión de Claves y HSM como Servicio | ||

| Middleware de Prueba de Conocimiento Cero y Preservación de la Privacidad | ||

| Seguridad Blockchain como Servicio (Nodos de Monitoreo y SIEM) | ||

| Plataformas de Gestión de Riesgos de Tokenización | ||

| Orquestadores de Inteligencia de Amenazas y Respuesta a Incidentes | ||

| Por Modo de Implementación | Nube (SaaS / PaaS) | |

| Licencia en Instalaciones Propias | ||

| Híbrido (Nube + Instalaciones Propias) | ||

| Borde / Nodo Descentralizado | ||

| Por Tamaño de Organización | Grandes Empresas (Menos de 10.000 empleados) | |

| Medianas Empresas (500-9.999 empleados) | ||

| Pequeñas y Microempresas (Más de 500 empleados) | ||

| Organismos Gubernamentales y del Sector Público | ||

| Por Industria de Uso Final | Servicios Financieros y Seguros | |

| Gobierno y Sector Público | ||

| Atención Médica y Ciencias de la Vida | ||

| Cadena de Suministro y Logística | ||

| Manufactura e IoT Industrial | ||

| Comercio Minorista, Comercio Electrónico y Bienes de Consumo | ||

| Telecomunicaciones, Medios y Tecnología | ||

| Energía y Servicios Públicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de soluciones de seguridad basadas en blockchain en 2025?

El tamaño del mercado de soluciones de seguridad basadas en blockchain se situó en USD 2,97 mil millones en 2025 y se proyecta que alcance los USD 15,06 mil millones para 2030.

¿Cuál es la tasa de crecimiento esperada hasta 2030?

Se prevé que el mercado se expanda a una CAGR del 38,36% entre 2025 y 2030.

¿Qué segmento de soluciones crece más rápido?

Se proyecta que el middleware de prueba de conocimiento cero registre la CAGR más alta del 42,01% hasta 2030.

¿Por qué las pymes están adoptando la seguridad blockchain tan rápidamente?

La entrega basada en la nube y las plantillas estandarizadas permiten a las pymes acceder a protección de nivel empresarial sin mantener grandes equipos internos de seguridad, lo que respalda una CAGR del 45,04% para el segmento.

¿Qué región muestra el mayor crecimiento futuro?

Se espera que Asia-Pacífico registre una CAGR del 46% hasta 2030, impulsada por las iniciativas de tokenización de Singapur y la evolución de las regulaciones regionales.

¿Cómo afectan regulaciones como DORA a la adopción?

DORA exige registros de auditoría a prueba de manipulaciones y pruebas de resiliencia, lo que lleva a los bancos europeos y las fintech a integrar módulos de seguridad basados en registros, impulsando así la demanda del mercado.

Última actualización de la página el: