Tamaño y Participación del Mercado de Autenticación de Pago 3D Secure

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autenticación de Pago 3D Secure por Mordor Intelligence

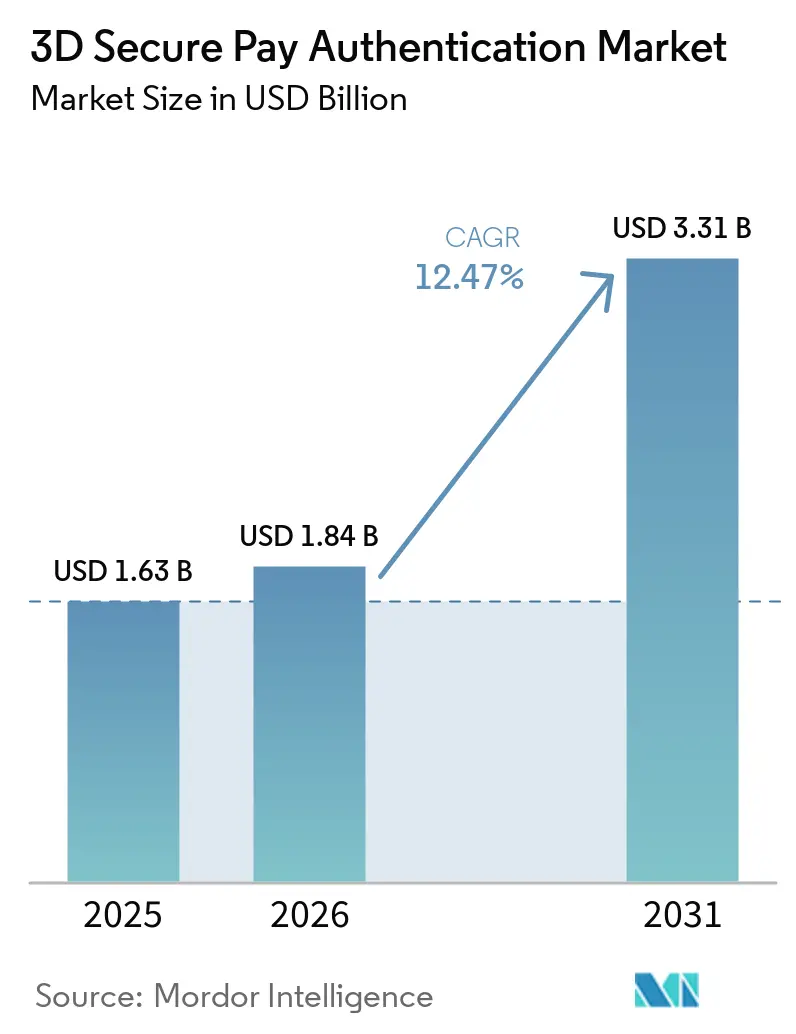

Se espera que el tamaño del mercado de Autenticación de Pago 3D Secure crezca de USD 1,63 mil millones en 2025 a USD 1,84 mil millones en 2026 y se prevé que alcance USD 3,31 mil millones en 2031 a una CAGR del 12,47% durante 2026-2031. La demanda de los comerciantes de puntuación de riesgo en tiempo real, la presión de los emisores para reducir los contracargos y las penalizaciones por rendimiento de las redes de tarjetas están creando una necesidad estructural de una verificación más sólida del pagador en todos los canales digitales. Los plazos regulatorios en India, Brasil y los principales mercados de la Unión Europea están acelerando la adopción incluso entre los comerciantes que históricamente resistieron la fricción en el proceso de pago. A medida que la infraestructura en la nube reduce las barreras de entrada, los proveedores de tecnología financiera y de Compra Ahora Paga Después ahora integran claves de acceso y datos biométricos directamente dentro de las aplicaciones móviles, desplazando el presupuesto de los complementos heredados hacia kits de desarrollo de software y motores de orquestación. La intensidad competitiva está aumentando a medida que las redes de tarjetas ofrecen plataformas de autenticación gestionadas, mientras que los proveedores especializados se diferencian en el aumento de la conversión mediante la personalización con aprendizaje automático.

Conclusiones Clave del Informe

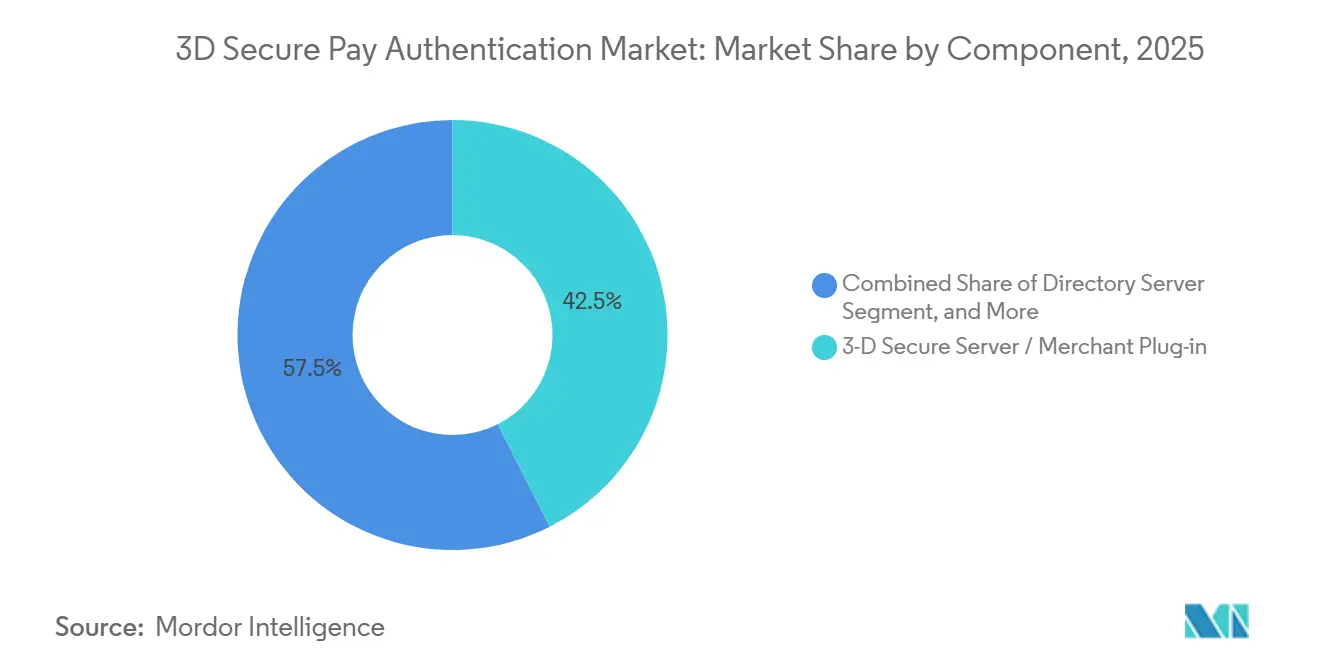

- Por componente, el segmento de Servidor 3-D Secure y Complemento para Comerciantes lideró el mercado de Autenticación de Pago 3D Secure con una participación del 42,53% en 2025, y se proyecta que los Servicios de SDK e Integración se expandan a una CAGR del 12,91% hasta 2031.

- Por modo de implementación, los modelos basados en la nube representaron el 51,18% del mercado de Autenticación de Pago 3D Secure en 2025. Además, se prevé que los modelos basados en la nube crezcan a una CAGR del 12,83% de 2026 a 2031.

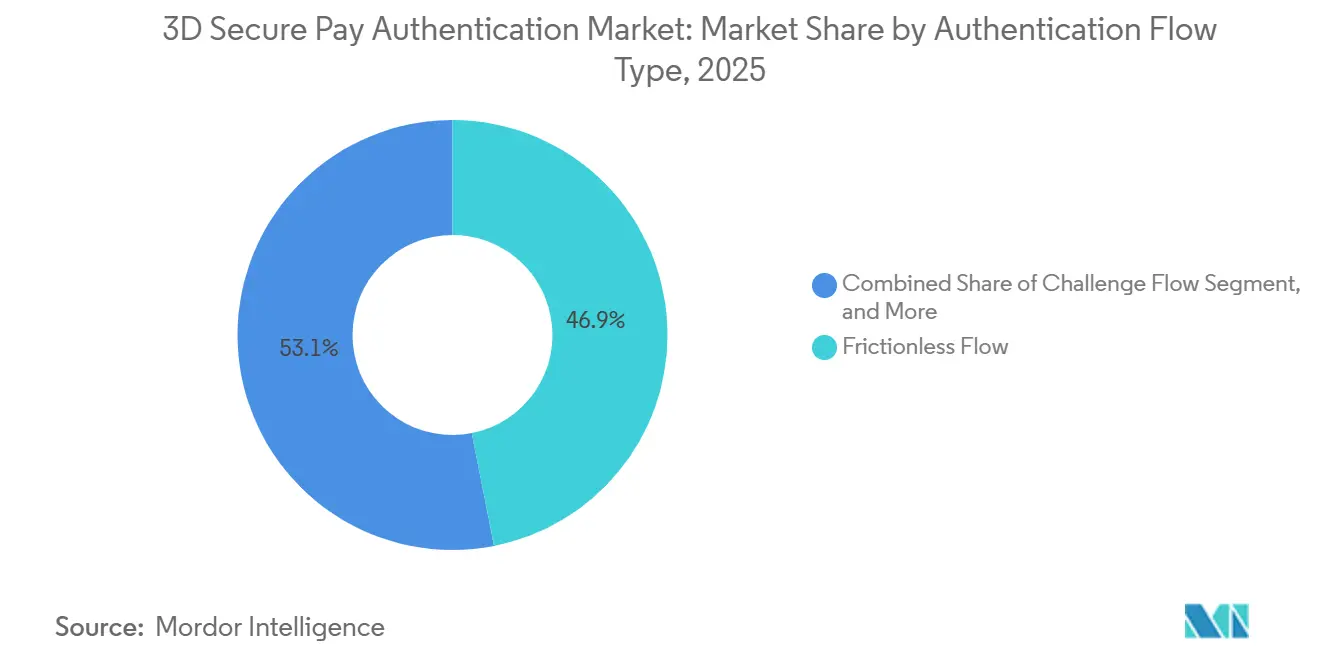

- Por tipo de flujo de autenticación, el flujo sin fricción representó el 46,91% del mercado de Autenticación de Pago 3D Secure en 2025, mientras que el flujo fuera de banda y desacoplado avanza a una CAGR del 12,86% hasta 2031.

- Por usuario final, los bancos y emisores mantuvieron una participación de ingresos del 38,98% del mercado de Autenticación de Pago 3D Secure en 2025, y las plataformas de tecnología financiera y Compra Ahora Paga Después son el segmento de más rápido crecimiento con una CAGR del 13,06% hasta 2031.

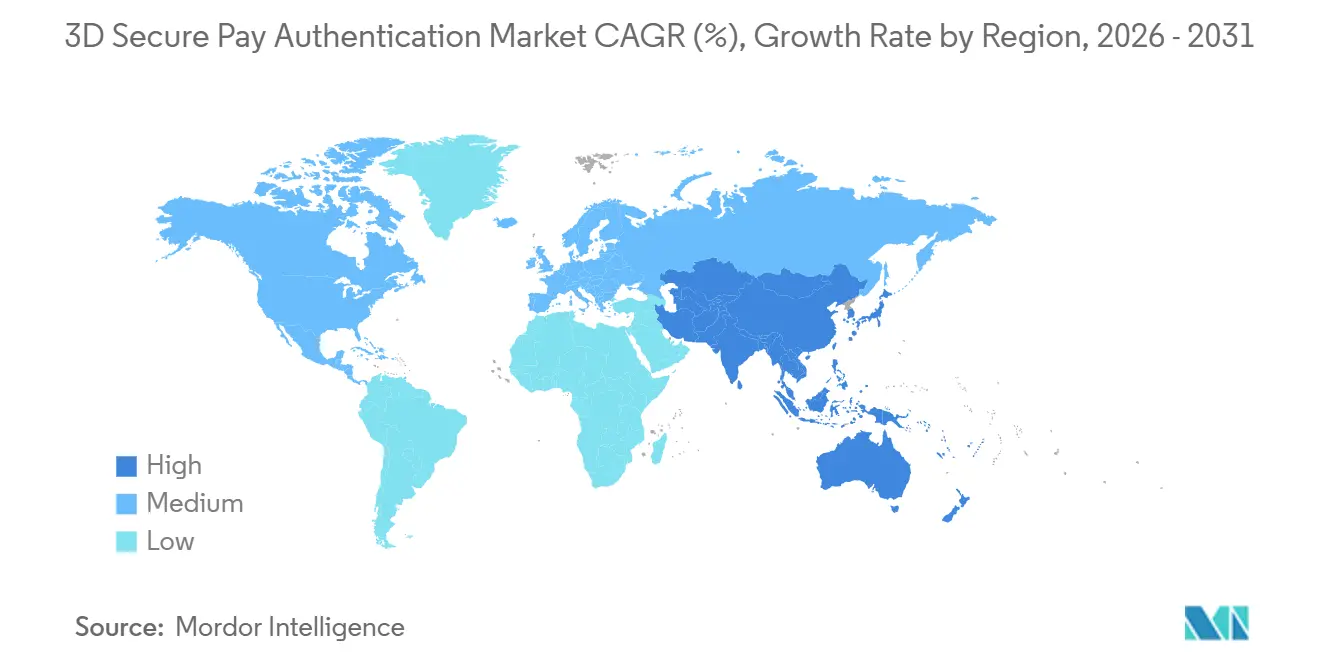

- Por geografía, América del Norte generó una participación del 40,55% del mercado de Autenticación de Pago 3D Secure en 2025, y se prevé que Asia-Pacífico registre la CAGR regional más alta del 13,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Autenticación de Pago 3D Secure

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Comercio Electrónico y el Fraude con Tarjeta No Presente | +3.2% | Global, agudo en América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos Regulatorios (PSD2 SCA, RBI de India, BCB de Brasil) | +2.8% | Europa, Asia-Pacífico, América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Migración a los Protocolos EMV 3-D Secure 2.X | +2.1% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Auge de los Pagos mediante Billetera Móvil y dentro de Aplicaciones | +1.9% | Asia-Pacífico, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Integración de WebAuthn y Claves de Acceso | +1.3% | Global, concentrado en América del Norte y Europa | Largo plazo (≤ 4 años) |

| Puntuación de Riesgo en Tiempo Real Impulsada por HSM en la Nube | +1.1% | América del Norte, Europa y Asia-Pacífico incipiente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Comercio Electrónico y el Fraude con Tarjeta No Presente

Un récord de USD 48 mil millones en fraude de comercio electrónico durante 2025 impulsó el abuso de tarjeta no presente al 73% del fraude total con tarjetas, convirtiendo la autenticación sólida del cliente en el principal mecanismo de prevención de pérdidas.[1]Association for Financial Professionals, "Encuesta de Fraude y Control de Pagos 2026," afponline.org Se proyecta que las pérdidas por fraude de contracargos alcancen USD 28,1 mil millones durante 2026, y cada dólar fraudulento le cuesta ahora a los comerciantes estadounidenses USD 4,61 cuando se incluyen mercancía, envío y comisiones.[2]Ravelin Technology Ltd., "Referencia de Pagos en Línea Ravelin 2026," ravelin.com Las reglas de transferencia de responsabilidad de EMV 3-D Secure colocan la responsabilidad de los contracargos en los emisores una vez que se rechaza la autenticación, lo que alienta a los bancos a elevar las tasas de desafío. Los pagos autenticados reducen los contracargos codificados como fraude entre un 60-80%, un retorno que compensa las tarifas por llamada de USD 0,05-0,15. La escalada del fraude, por lo tanto, impulsa el crecimiento del volumen para los proveedores del mercado de Autenticación de Pago 3D Secure, al tiempo que los obliga a equilibrar la seguridad con experiencias sin fricción.

Los Mandatos Regulatorios Comprimen los Plazos de Cumplimiento

La Directiva de Servicios de Pago 2 evitó un estimado de EUR 20 mil millones (USD 22,3 mil millones) en fraude europeo, pero las exenciones más estrechas y la denegación por parte de los emisores de solicitudes de bajo riesgo ahora impulsan los volúmenes de autenticación obligatoria.[3]Banco Central Europeo, "Quinto Informe de Progreso PSD2," ecb.europa.eu Las directrices de septiembre de 2025 de India exigen al menos un factor dinámico para cada transacción doméstica a partir de abril de 2026, y los emisores deben reembolsar a los clientes por las pérdidas derivadas del incumplimiento. La Resolución 506 de Brasil exige confirmación biométrica para las transferencias Pix y el registro de dispositivos, lo que aumenta el gasto en infraestructura entre las instituciones locales. Visa comenzó a penalizar a los adquirentes en octubre de 2025 cuando las tasas de autenticación cayeron por debajo de los umbrales de la red, elevando el volumen de autenticación en Estados Unidos a partir de enero de 2026.[4]Visa Inc., "Programa de Rendimiento Mínimo de Servicios de Valor Añadido," visa.com Las normas en múltiples regiones crean un piso de cumplimiento por debajo de la demanda orgánica, acelerando el mercado de Autenticación de Pago 3D Secure incluso donde la adopción por parte de los comerciantes era anteriormente discrecional.

La Migración a EMV 3-D Secure 2.x Desbloquea los Flujos sin Fricción y Delegados

Los datos de EMV Co muestran que la versión 2.x reduce el fraude en línea en un 85% en los sitios implementados y habilita opciones sin fricción, de desafío y fuera de banda que el protocolo heredado 1.0 no tenía. Las actualizaciones del protocolo en marzo de 2025, agosto de 2025 y enero de 2026 añadieron WebAuthn Conditional Create y Confirmación de Pago Seguro, allanando el camino para aprobaciones biométricas o mediante clave de acceso dentro de las aplicaciones del emisor. Adyen reportó hasta un 7% de aumento en la conversión cuando los comerciantes utilizan autenticación delegada antes de enrutar a los Servidores de Control de Acceso del emisor. Mastercard demostró que la tokenización más la biometría triplica la reducción del fraude en relación con la ausencia de controles y aumenta la aprobación hasta en 6 puntos porcentuales. Si bien la aceptación por parte de los emisores aún varía entre el 68-92%, la base tecnológica ahora existe para escalar la autenticación de baja fricción a nivel global.

El Auge de los Pagos mediante Billetera Móvil y dentro de Aplicaciones Amplía la Superficie de Autenticación

Los tokens de red emitidos por Visa aumentaron un 44% interanual hasta 12,6 mil millones a medida que la tokenización se convirtió en la línea de base para el tráfico dentro de aplicaciones y billeteras. PayPal reveló que la implementación de claves de acceso redujo el abandono del carrito entre un 15-25% y aceleró el proceso de pago entre un 20-35% en enero de 2025, lo que llevó a los proveedores de servicios de pago a priorizar el despliegue de FIDO2. J.P. Morgan pilotó el reconocimiento facial para la validación de cuentas en mayo de 2025 para contrarrestar el fraude de identidad sintética que le costó a Estados Unidos entre USD 30-35 mil millones. La decisión de Apple en abril de 2024 de abrir las API de Face ID y NFC expuso las diferencias de capacidad entre iOS y Android, añadiendo complejidad a la integración multiplataforma. La rápida adopción de billeteras, por lo tanto, amplía tanto la oportunidad como la superficie de ataque para los proveedores del mercado de Autenticación de Pago 3D Secure.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo e Complejidad de Integración | -1.8% | Global, agudo para comerciantes pequeños y medianos | Corto plazo (≤ 2 años) |

| Fricción en el Proceso de Pago en Regiones sin Mandato | -1.4% | América del Norte, partes de Asia-Pacífico, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Preparación Inconsistente de los Emisores en Mercados Emergentes | -0.9% | Asia-Pacífico, América del Sur, África | Mediano plazo (2-4 años) |

| Normas de Privacidad que Limitan el Intercambio de Datos | -0.6% | Europa, América del Norte y efecto secundario en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Costo y la Complejidad de Integración Disuaden a los Comerciantes del Mercado Medio

Las tarifas por autenticación parecen modestas, sin embargo, los pequeños comerciantes enfrentan proyectos de integración únicos, pruebas de dispositivos y gestión continua de disputas que agotan los recursos limitados. Orkestrate de Entersekt promete una implementación un 85% más rápida y un 98% de inicios de sesión sin fricción, pero la adopción sigue sesgada hacia los bancos de primer nivel. Los mandatos regulatorios obligan incluso a las transacciones de bajo valor a someterse a una autenticación sólida del cliente, lo que lleva a algunos vendedores a presionar por exenciones basadas en el riesgo que diluyen los beneficios contra el fraude. La brecha costo-beneficio se reduce donde los valores promedio de los tickets son altos, sin embargo, muchos microcomerciantes aún optan por absorber los contracargos en lugar de arriesgarse al abandono. El lastre sobre el mercado de Autenticación de Pago 3D Secure es, por lo tanto, más agudo en los segmentos de larga cola fragmentados.

La Fricción en el Proceso de Pago en Regiones sin Mandato Limita la Adopción Voluntaria

Las tasas globales de rechazo de autorización promedian el 17%, y el 19% de las transacciones enviadas a 3-D Secure se pierden por fricción, según el referencial de Ravelin de 2026. En Estados Unidos y varias jurisdicciones de Asia-Pacífico, los comerciantes pueden omitir legalmente la autenticación para cestas de bajo riesgo, y muchos lo hacen para evitar la pérdida de conversión. Personalize de Adyen utiliza aprendizaje automático para personalizar los desafíos y afirma un aumento del 6% en la conversión, pero requiere datos históricos de los que carecen los nuevos comerciantes. Los emisores están ajustando los umbrales de riesgo para evitar los contracargos por transferencia de responsabilidad, erosionando las tasas de éxito sin fricción en el 76% de los países encuestados. Hasta que los flujos de clave de acceso y biométricos ofrezcan una verdadera experiencia de un solo toque, la adopción opcional en regiones sin mandato seguirá siendo limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios de SDK e Integración Ganan Terreno a Medida que la Adopción de Claves de Acceso se Acelera

Se prevé que los Servicios de SDK e Integración capturen una participación creciente de los ingresos del mercado de Autenticación de Pago 3D Secure a medida que los emisores integran flujos biométricos y de clave de acceso de forma nativa en las aplicaciones móviles. La categoría de Servidor 3-D Secure y Complemento para Comerciantes mantuvo una participación del 42,53% en 2025, lo que refleja las instalaciones heredadas, sin embargo, la preferencia está cambiando hacia kits de software modulares que aceleran la vinculación de dispositivos y reducen el mantenimiento. El Servicio de Clave de Acceso de Pago de Visa y el lanzamiento global de Noon Payments ilustran la intención de la red de tarjetas de ofrecer FIDO2 de tipo plug-and-play a través de servicios gestionados, lo que respalda la CAGR prevista del 12,91% para el gasto en SDK. Los Servidores de Directorio conservan su importancia como componentes de enrutamiento, sin embargo, la mayoría están integrados en plataformas de orquestación más amplias en lugar de venderse de forma independiente. Los presupuestos de integración también fluyen hacia la capacidad de autenticación delegada, lo que permite a los comerciantes puntuar el riesgo previamente y llamar a los Servidores de Control de Acceso del emisor solo cuando sea necesario.

Los modelos de entrega en la nube catalizan aún más el crecimiento. El Servicio de HSM de Pago de Utimaco en IBM Cloud ejemplifica un alejamiento del hardware intensivo en capital hacia funciones de criptografía elástica. Los servicios de token de Mastercard ahora añaden metadatos de autenticación, reduciendo la necesidad de llamadas a servidores separados y difuminando las líneas entre los componentes de tokenización y autenticación. A medida que los mercados con enfoque móvil como India esperan que la biometría y las claves de acceso eleven las tasas de éxito entre 2-3 puntos porcentuales, la demanda de SDK se intensifica en las plataformas de tecnología financiera y Compra Ahora Paga Después. En consecuencia, los SDK y las herramientas de orquestación refuerzan el impulso del mercado de Autenticación de Pago 3D Secure sin añadir fricción en el proceso de pago.

Por Modo de Implementación: Los Modelos Basados en la Nube Dominan Gracias al Cómputo Elástico

La implementación basada en la nube representó el 51,18% del tamaño del mercado de Autenticación de Pago 3D Secure en 2025 y crecerá al 12,83% hasta 2031. Los servicios gestionados como el HSM de Pago de Utimaco en IBM Cloud y el HSM de Pago de Microsoft Azure eliminan la necesidad de hardware físico de gestión de claves, abriendo la seguridad de nivel empresarial a los emisores de nivel medio. Los modelos de aprendizaje automático en tiempo real que calculan puntuaciones de riesgo ahora se actualizan continuamente en entornos de nube, una hazaña difícil de igualar en dispositivos locales fijos. La plataforma de Autorización Inteligente de Visa, lanzada en Europa durante marzo de 2026, promete un tiempo de actividad del 99,999% y una precisión de aprobación del 96,3%, métricas que muestran la resiliencia de la nube.

Los sistemas locales persisten donde los mandatos de residencia de datos requieren procesamiento local, especialmente entre los bancos regulados en América del Sur y Asia-Pacífico. Las arquitecturas híbridas colocan el análisis de flujo de eventos en la nube mientras retienen los almacenes de claves localmente, ofreciendo un puente de cumplimiento. Los precios variables favorecen aún más la nube: pagar entre USD 0,05-0,15 por autenticación en función del uso es más sencillo que depreciar hardware de capital durante cinco años. El aumento del fraude y las amenazas de identidad sintética que cuestan a las instituciones estadounidenses hasta USD 35 mil millones refuerzan la necesidad de análisis escalables, anclando el liderazgo de la nube dentro del mercado de Autenticación de Pago 3D Secure.

Por Tipo de Flujo de Autenticación: El Flujo Fuera de Banda y Desacoplado Aumenta

El flujo sin fricción aún procesó el 46,91% de las transacciones de 2025, sin embargo, los modelos fuera de banda más desacoplados avanzan a una CAGR del 12,86%. Las actualizaciones del protocolo de EMV Co incluyen SDK Dividido y Confirmación de Pago Seguro, lo que permite a los emisores enviar solicitudes de aprobación a los dispositivos de los clientes mientras una sesión de navegador permanece activa. Este método asíncrono preserva la conversión porque los usuarios se autentican en un entorno biométrico familiar en lugar de ingresar una contraseña en una ventana emergente. La autenticación delegada es un subconjunto en auge: los comerciantes realizan análisis de riesgo localmente, recurriendo a los servidores del emisor solo cuando el riesgo supera un umbral dinámico. Adyen documentó un aumento del 7% en la conversión con este enfoque.

Las tasas de éxito sin fricción están cayendo en tres cuartas partes de los países encuestados a medida que los emisores ajustan los modelos de riesgo, lo que lleva a los comerciantes hacia flujos fuera de banda que cumplen mejor los requisitos regulatorios mientras mantienen la experiencia del usuario. PayPal informó que el abandono del carrito cayó hasta un 25% después de la implementación de claves de acceso, validando los beneficios del modelo asíncrono. La advertencia es que los comerciantes sin aplicaciones nativas no pueden aprovechar las notificaciones push desacopladas, creando un panorama de dos niveles. No obstante, el estímulo regulatorio y la preferencia del consumidor posicionan la autenticación fuera de banda a la vanguardia de la futura adopción del mercado de Autenticación de Pago 3D Secure.

Por Usuario Final: Las Plataformas de Tecnología Financiera y Compra Ahora Paga Después se Aceleran

Los bancos y emisores representaron el 38,98% del gasto de 2025 porque tienen las decisiones finales de autorización bajo EMV 3-D Secure. Sin embargo, los operadores de tecnología financiera y Compra Ahora Paga Después superarán a todos los demás grupos con una CAGR del 13,06% hasta 2031. El salto de USD 136 millones en pérdidas crediticias de Klarna en el primer trimestre de 2025 subraya la urgencia de controles de identidad más sólidos. Las asociaciones de comercio agéntico, como el marco de Fiserv y Mastercard de enero de 2026, requieren pilas de autenticación que puedan validar iniciadores de transacciones no humanos, ampliando la demanda potencial.

Los comerciantes y las pasarelas de pago continúan invirtiendo porque la responsabilidad por contracargos a menudo recae en ellos. La función Personalize de Adyen apunta a este grupo, aprovechando datos históricos para reducir la fricción sin degradar la seguridad. La Autorización Inteligente centralizada de Visa traslada la lógica de decisión de los emisores individuales a la capa de red, prometiendo un rendimiento global uniforme. Los mandatos regionales en India y Brasil, mientras tanto, obligan a los emisores heredados a modernizarse, añadiendo volumen al mercado más amplio de Autenticación de Pago 3D Secure.

Análisis Geográfico

América del Norte se mantuvo como líder en ingresos en 2025 con una participación del 40,55%, ya que la optimización del intercambio de Visa y Mastercard, más las penalizaciones por rendimiento de octubre de 2025, llevaron a los emisores a autenticar una mayor proporción del tráfico de comercio electrónico. La abundante infraestructura en la nube de la región permite a los adquirentes implementar la puntuación de riesgo rápidamente, y la penetración de tokens de red supera a cualquier otra zona global.

Asia-Pacífico es el motor de crecimiento, con una CAGR del 13,11% proyectada hasta 2031. El mandato de India de abril de 2026 para verificaciones dinámicas de dos factores y la creciente demanda de comercio electrónico transfronterizo de China obligan a los emisores a implementar EMV 3-D Secure 2.x a escala. Más de 12,6 mil millones de tokens de red estaban activos en todo el mundo en 2026, con Asia-Pacífico representando una porción desproporcionada porque las billeteras móviles dominan las transacciones diarias. Sin embargo, persisten brechas en el éxito de la autenticación: India alcanzó solo el 72% y Brasil el 36% en 2026 en comparación con el 95% del Reino Unido, lo que pone de relieve las disparidades de preparación que los proveedores deben superar.

Europa disfruta del mayor éxito de autenticación del mundo debido a los maduros despliegues de PSD2, registrando el 95% en el Reino Unido, el 93% en Italia y el 92% en los Países Bajos. El continuo endurecimiento de las exenciones de análisis de riesgo de transacciones mantiene el volumen elevado incluso en mercados saturados. Oriente Medio y África y América del Sur se quedan atrás en términos de dólares absolutos, pero registran una adopción escalonada a medida que los Emiratos Árabes Unidos y Arabia Saudita alinean sus normas con los estándares de las redes de tarjetas, y los requisitos biométricos de Pix de Brasil escalan el gasto. La divergencia geográfica en las capacidades de los emisores, por lo tanto, da forma a un camino de expansión a múltiples velocidades para el mercado de Autenticación de Pago 3D Secure.

Panorama Competitivo

El mercado de Autenticación de Pago 3D Secure está moderadamente fragmentado. Visa y Mastercard controlan las actualizaciones de protocolos y los regímenes de certificación, pero ahora también proporcionan plataformas gestionadas como Visa Intelligent Authorization y Mastercard Token Authentication Service, difuminando los roles de establecedor de estándares y proveedor. El lanzamiento europeo de Intelligent Authorization de Visa en marzo de 2026 prometió un tiempo de actividad del 99,999% y una precisión de aprobación del 96,3%, un referencial que pocos proveedores independientes pueden igualar. El documento técnico de Principios de Seguridad de Pagos Digitales de Mastercard de diciembre de 2025 respaldó los tokens más la biometría y citó un 40% menos de falsos positivos en estudios piloto.

Los especialistas como Entersekt, Netcetera y Ravelin se diferencian en la velocidad de orquestación y el aumento de la conversión. Entersekt Orkestrate, lanzado en noviembre de 2025, afirma una integración un 85% más rápida y un 98% de inicios de sesión sin fricción, lo que resulta atractivo para los proveedores de servicios de pago que consolidan múltiples flujos en un único motor. Adyen ofrece personalización mediante aprendizaje automático que eleva las tasas de conversión hasta un 6% y reduce los costos en un 3%, demostrando la demanda de lógica de desafío basada en datos.

Los proveedores de infraestructura en la nube IBM, Microsoft y Amazon Web Services ahora alojan el HSM de Pago como Servicio, democratizando el hardware criptográfico mientras capturan ingresos recurrentes. Las mejoras del protocolo de EMV Co que admiten WebAuthn y claves de acceso reducen la dependencia de un proveedor al estandarizar los flujos avanzados. La oportunidad de espacio en blanco sigue siendo mayor en los mercados emergentes donde las tasas de éxito de los emisores son bajas, Brasil con un 36% e India con un 72%, y en verticales como Compra Ahora Paga Después que aún luchan contra el fraude de identidad sintética que cuesta entre USD 30-35 mil millones. La rivalidad general se centra en ofrecer tasas de aprobación más altas con menor fricción mientras se mantiene el cumplimiento, un equilibrio que recompensa la innovación continua dentro del mercado de Autenticación de Pago 3D Secure.

Líderes de la Industria de Autenticación de Pago 3D Secure

GPayments Pty Ltd.

CardinalCommerce Corporation

Modirum Oy

Broadcom Inc.

Entrust Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Worldline lanzó su Servidor FIDO para fusionar los flujos biométricos y de clave de acceso dentro de los Servidores de Control de Acceso de los emisores.

- Marzo de 2026: Visa y Fiserv ampliaron su asociación europea para desplegar la Plataforma de Aceptación de Visa, que agrupa herramientas de autenticación, tokenización y antifraude.

- Marzo de 2026: Visa lanzó la Autorización Inteligente en Europa, prometiendo un tiempo de actividad del 99,999% y una precisión de aprobación del 96,3%.

- Marzo de 2026: Affirm y Klarna integraron los Tokens de Pago Compartido de Stripe para que los agentes de inteligencia artificial puedan completar los pagos en nombre de los consumidores.

Alcance del Informe Global del Mercado de Autenticación de Pago 3D Secure

El alcance del informe incluye un análisis del mercado de Autenticación de Pago 3D Secure, un protocolo de seguridad que mejora la seguridad de las transacciones en línea añadiendo una capa adicional de autenticación. Este protocolo garantiza que los titulares de tarjetas y los comerciantes estén protegidos contra transacciones no autorizadas durante los pagos en línea. El estudio examina las tendencias del mercado, los impulsores de crecimiento, los desafíos y las oportunidades dentro del período de pronóstico.

El Informe del Mercado de Autenticación de Pago 3D Secure está segmentado por Componente (Servidor de Control de Acceso, Servidor 3-D Secure y Complemento para Comerciantes, Servidor de Directorio, Servicios de SDK e Integración, y Más), Modo de Implementación (Local, Basado en la Nube e Híbrido), Tipo de Flujo de Autenticación (Flujo sin Fricción, Flujo de Desafío, Flujo Fuera de Banda y Desacoplado, y Autenticación Delegada), Usuario Final (Bancos y Emisores, Comerciantes y Pasarelas de Pago, Proveedores de Servicios de Pago, Plataformas de Tecnología Financiera y Compra Ahora Paga Después, y Más), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servidor de Control de Acceso |

| Servidor 3-D Secure / Complemento para Comerciantes |

| Servidor de Directorio |

| Servicios de SDK e Integración |

| Otro Componente |

| Local |

| Basado en la Nube |

| Híbrido |

| Flujo sin Fricción |

| Flujo de Desafío |

| Flujo Fuera de Banda / Desacoplado |

| Autenticación Delegada |

| Bancos / Emisores |

| Comerciantes y Pasarelas de Pago |

| Proveedores de Servicios de Pago |

| Plataformas de Tecnología Financiera y Compra Ahora Paga Después |

| Otro Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Componente | Servidor de Control de Acceso | |

| Servidor 3-D Secure / Complemento para Comerciantes | ||

| Servidor de Directorio | ||

| Servicios de SDK e Integración | ||

| Otro Componente | ||

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Tipo de Flujo de Autenticación | Flujo sin Fricción | |

| Flujo de Desafío | ||

| Flujo Fuera de Banda / Desacoplado | ||

| Autenticación Delegada | ||

| Por Usuario Final | Bancos / Emisores | |

| Comerciantes y Pasarelas de Pago | ||

| Proveedores de Servicios de Pago | ||

| Plataformas de Tecnología Financiera y Compra Ahora Paga Después | ||

| Otro Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de Autenticación de Pago 3D Secure en 2031?

Se prevé que el mercado alcance USD 3,31 mil millones en 2031, expandiéndose a una CAGR del 12,47% de 2026 a 2031.

¿Qué segmento de componentes crece más rápido?

Se proyecta que los Servicios de SDK e Integración crezcan a una CAGR del 12,91% a medida que los emisores integran soporte de clave de acceso y biométrico directamente en las aplicaciones móviles.

¿Por qué la implementación en la nube está ganando participación?

Los modelos en la nube ofrecen cómputo elástico para análisis de riesgo en tiempo real y convierten el gasto de capital en tarifas variables, impulsando una CAGR del 12,83% para la adopción basada en la nube.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR prevista del 13,11% debido al mandato de autenticación dinámica de India y la expansión del comercio electrónico transfronterizo de China.

¿Cómo influyen las redes de tarjetas en la competencia?

Visa y Mastercard ahora suministran plataformas de autenticación gestionadas que prometen un tiempo de inactividad casi nulo y una alta precisión de aprobación, intensificando la rivalidad con los proveedores de software independientes.

¿Qué papel desempeñan los mandatos regulatorios?

Los plazos en Europa, India y Brasil crean un piso impulsado por el cumplimiento bajo la demanda, obligando incluso a los comerciantes reacios a la fricción a adoptar una autenticación sólida del cliente.

Última actualización de la página el: