Tamaño y participación del mercado de plataformas de software robótico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.93% CAGR |

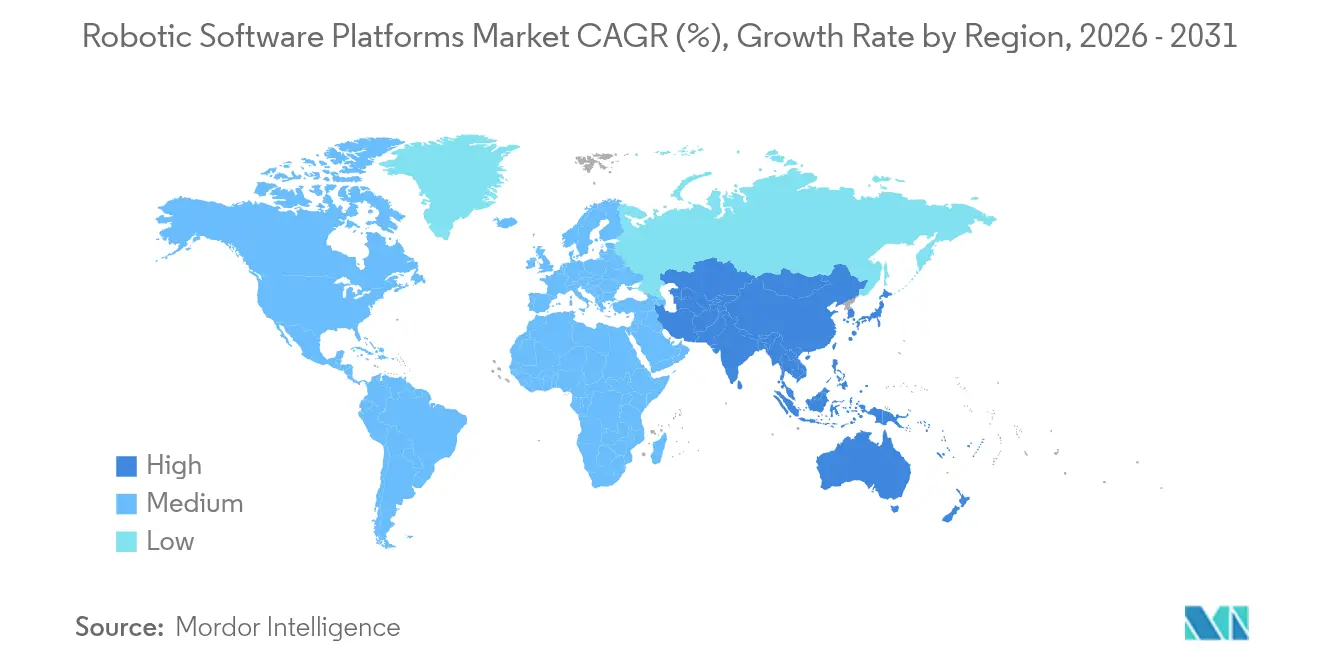

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

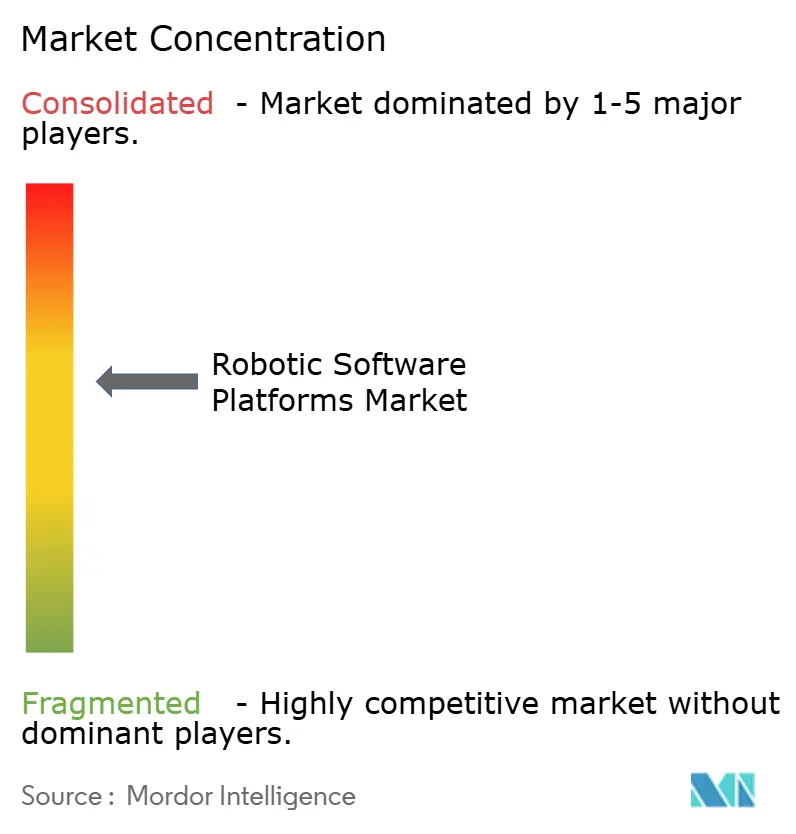

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plataformas de software robótico por Mordor Intelligence

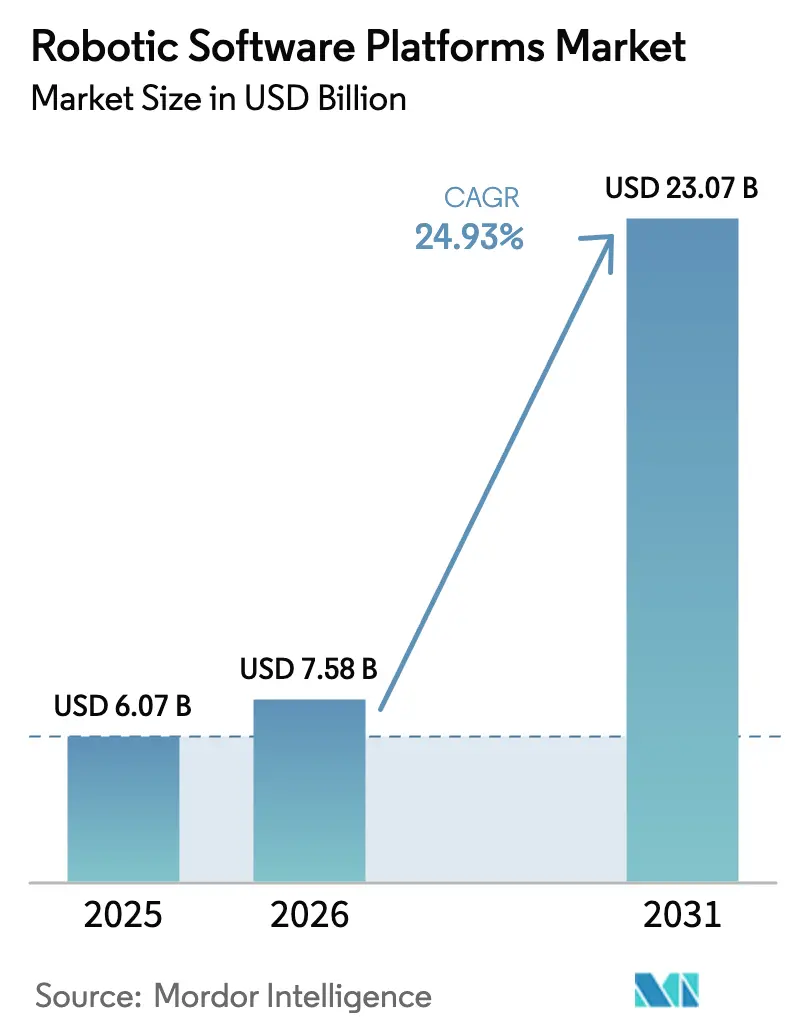

El tamaño del mercado de plataformas de software robótico fue valorado en 6,07 mil millones de USD en 2025 y se estima que crecerá desde 7,58 mil millones de USD en 2026 hasta alcanzar los 23,07 mil millones de USD en 2031, con una CAGR del 24,93% durante el período de previsión (2026-2031).

La creciente demanda surge de empresas que desplazan su enfoque del hardware hacia el código inteligente que permite la automatización adaptativa, mientras que la IA generativa comprime los ciclos de implementación de robots de meses a semanas. La IA de borde industrial incorpora la toma de decisiones en menos de un milisegundo en el piso de fábrica, respaldando tareas sensibles a la latencia sin conectividad constante a la nube. Los gobiernos aceleran aún más la adopción: el Crédito de Inversión en Fabricación Avanzada de Estados Unidos ofrece un alivio del 25% sobre el software que moderniza la producción. Sin embargo, los protocolos industriales heredados y el aumento de las tarifas de licencia de IA de visión inhiben la integración fluida, especialmente en instalaciones de campo marrón donde los equipos de décadas anteriores siguen siendo indispensables. [1]Servicio de Impuestos Internos, "Ley de Reducción de la Inflación—Crédito de Inversión en Fabricación Avanzada," irs.gov

Conclusiones clave del informe

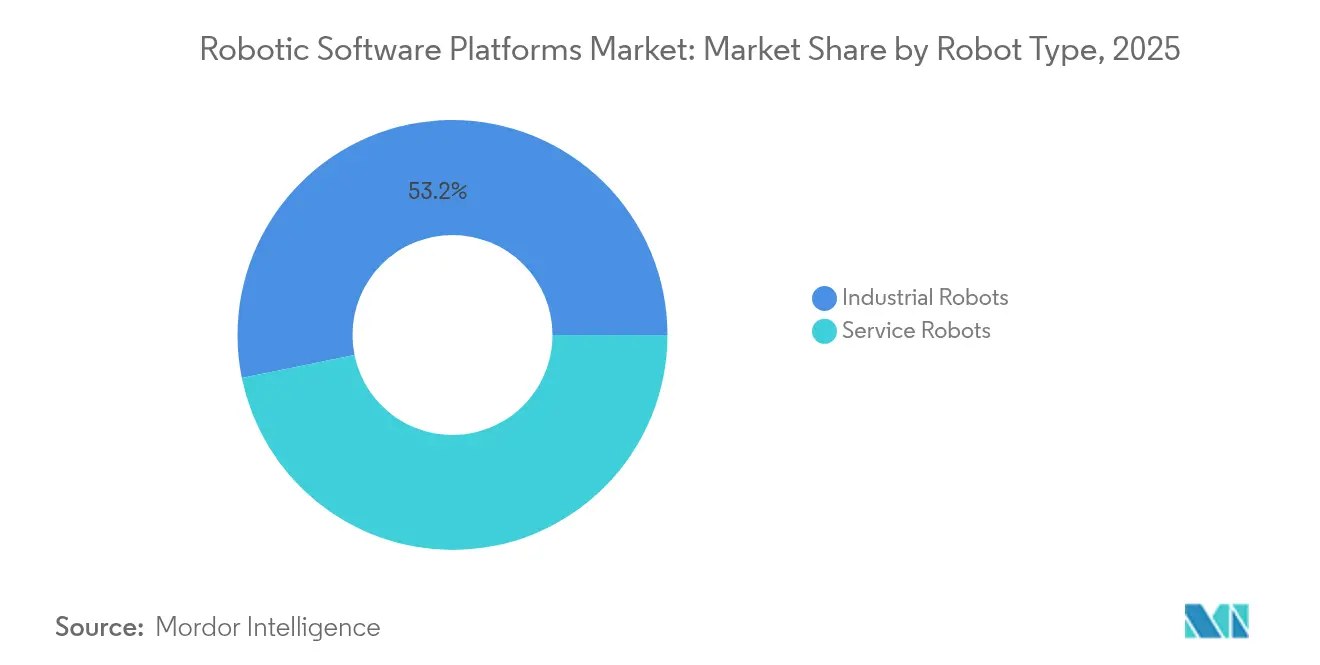

- Por tipo de robot, los robots industriales representaron el 53,20% de la participación del mercado de plataformas de software robótico en 2025, mientras que los robots de servicio se expanden a una CAGR del 30,10% hasta 2031.

- Por tipo de software, las herramientas de simulación y gemelo digital mantuvieron una participación de ingresos del 26,50% del tamaño del mercado de plataformas de software robótico en 2025; las plataformas de mantenimiento predictivo lideran el crecimiento con una CAGR del 31,60% hasta 2031.

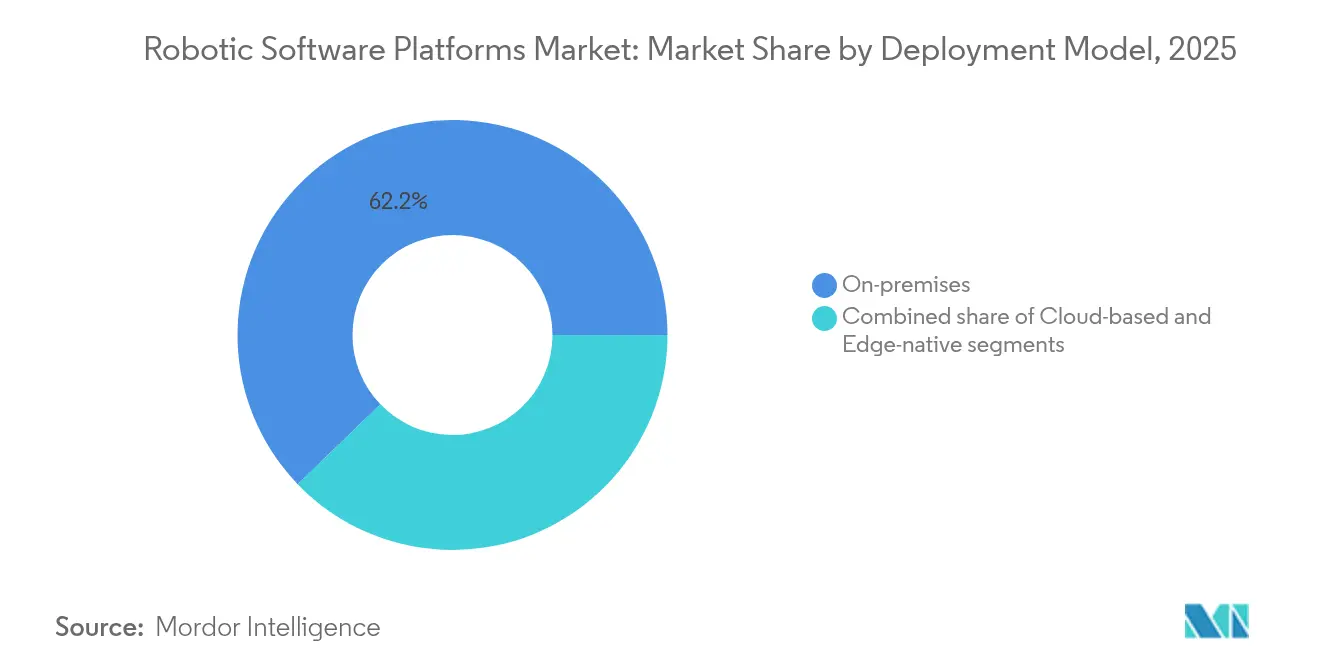

- Por modelo de implementación, las instalaciones en las instalaciones representaron una participación del 62,20% del tamaño del mercado de plataformas de software robótico en 2025, mientras que las implementaciones en la nube registraron la CAGR más rápida del 34,10% hasta 2031.

- Por industria de usuario final, la automotriz capturó el 23,60% de la participación del mercado de plataformas de software robótico en 2025, aunque se prevé que las aplicaciones de atención sanitaria aumenten a una CAGR del 28,80% hasta 2031.

- Por geografía, la región Asia-Pacífico lideró con una participación de ingresos del 40,70% en 2025 y se proyecta que crezca a una CAGR del 30,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Plataformas de Software Robótico*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Herramientas aceleradas de programación de robots de bajo código | +4.20% | Global, con adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| IA de borde industrial que permite la autonomía en el dispositivo | +6.80% | Núcleo Asia-Pacífico, con expansión a América del Norte | Mediano plazo (2-4 años) |

| Certificaciones de seguridad de robots colaborativos armonizadas globalmente | +3.10% | Global, liderado por el marco regulatorio de la UE | Mediano plazo (2-4 años) |

| Adopción de Robot como Servicio entre pymes | +5.40% | América del Norte y la UE, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Créditos fiscales gubernamentales para software de fábrica inteligente | +2.90% | Nacional, con concentración en EE. UU., Alemania y China | Corto plazo (≤ 2 años) |

| Mandatos de seguridad ciberfísica para robots de infraestructura crítica | +3.70% | Global, con requisitos estrictos en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Herramientas Aceleradas de Programación de Robots de Bajo Código

Las interfaces de arrastrar y soltar y de lenguaje natural reducen el tiempo de programación de robots hasta en un 80%, como lo ilustra el lanzamiento de ABB AppStudio en 2025. La democratización aborda la brecha de 2,1 millones de talentos en manufactura proyectada para 2030. Los fabricantes del mercado medio ganan en asequibilidad porque se necesitan menos ingenieros especializados. Una configuración más rápida reduce los períodos de retorno de inversión, lo que permite a los robots manejar tareas de alta mezcla y bajo volumen que antes carecían de justificación económica. Los proveedores que incorporan bloques de código reutilizables reducen aún más la mano de obra de puesta en marcha. En consecuencia, la capacidad de bajo código se convierte en una característica imprescindible cuando los compradores preseleccionan las ofertas del mercado de plataformas de software robótico. [2]ABB Group, "Lanzamiento de ABB AppStudio 2025," global.abb

IA de Borde Industrial que Permite la Autonomía en el Dispositivo

Trasladar la inferencia de la nube al robot mejora la latencia, la privacidad y la fiabilidad en entornos críticos para la seguridad, como las celdas de soldadura que requieren ventanas de reacción inferiores a 10 ms. La adopción de la plataforma Isaac de NVIDIA por parte de Siemens y BYD Electronics refleja la implementación generalizada de GPU de borde para percepción y planificación de rutas. La reducción de los costes de ancho de banda ayuda a las plantas en regiones con conectividad inestable. La IA de borde también respalda la operación redundante a prueba de fallos durante las interrupciones de red, alineándose con los requisitos de seguros para la producción continua. A medida que las redes 5G maduran, los nodos de borde obtienen enlaces inalámbricos deterministas, lo que amplía aún más los casos de uso para robots móviles adaptativos dentro del mercado de plataformas de software robótico.

Certificaciones de Seguridad de Robots Colaborativos Armonizadas Globalmente

La convergencia de ISO 3691-4 y ANSI/RIA R15.08 permite a los proveedores diseñar una vez y vender en todo el mundo, reduciendo la carga de certificación. UL Solutions reporta una demanda creciente de evaluaciones de seguridad funcional orientadas al rendimiento SIL 3. Los estándares unificados también tranquilizan a los compradores de que los cobots pueden trabajar junto al personal sin jaulas, impulsando implementaciones en alimentación, cosméticos y ensamblaje electrónico. La armonización acelera la innovación de software en monitoreo dinámico de velocidad y separación. La mejora de la seguridad aumenta la aceptación de los trabajadores, un factor blando que aún decide la aprobación de proyectos en muchas instalaciones.

Adopción de Robot como Servicio entre Pymes

Los modelos de suscripción eliminan las barreras del presupuesto de capital, permitiendo a las pymes pagar por hora de operación en lugar de adquirir hardware directamente. Se proyecta que el mercado de Robot como Servicio alcance los 34 mil millones de USD en 2026. Brain Corp informa que su flota ha cubierto 250 mil millones de pies cuadrados, evidenciando el aumento de escala bajo la facturación por uso. Los proveedores se encargan del mantenimiento y las actualizaciones de software, liberando a los clientes de la complejidad técnica. El acceso a capacidades avanzadas nivela el campo de juego entre los pequeños talleres y las multinacionales, ampliando la base direccionable del mercado de plataformas de software robótico.

Análisis del Impacto de las Restricciones del Mercado de Plataformas de Software Robótico*

| Restricción | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Protocolos industriales heredados que ralentizan la interoperabilidad de datos | -3.80% | Global, con desafíos agudos en instalaciones de campo marrón de América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez de ingenieros con conocimientos en ROS2 | -4.60% | Global, con escasez particular en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Escalada de costes de licencia para núcleos de propiedad intelectual de IA de visión | -2.90% | Global, con mayor impacto en pymes y actores de mercados emergentes | Corto plazo (≤ 2 años) |

| Exposición pendiente a la responsabilidad de la Ley de IA de la UE para sistemas autónomos | -3.20% | Núcleo de la UE, con efectos de desbordamiento en proveedores globales de robótica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Protocolos Industriales Heredados que Ralentizan la Interoperabilidad de Datos

Modbus, Profibus y los buses de campo propietarios permanecen arraigados en equipos de décadas anteriores, lo que impide la conectividad plug-and-play con OPC UA y otros marcos modernos. La integración a menudo requiere pasarelas de protocolo que añaden latencia, costes y sobrecarga de mantenimiento. Las plantas que gestionan múltiples ecosistemas de proveedores tienen dificultades para mantener la paridad de versiones entre controladores. La Red Sensible al Tiempo promete ayuda, aunque su madurez y precio mantienen a muchas empresas en modo piloto. En consecuencia, las instalaciones de campo marrón experimentan cronogramas de proyecto prolongados y mayor riesgo de integración, lo que ralentiza la adopción general del mercado de plataformas de software robótico.

Escasez de Ingenieros con Conocimientos en ROS2

ROS2 ofrece rendimiento en tiempo real y seguridad mejorada, pero la reserva de talento sigue siendo limitada. Las universidades comenzaron a actualizar sus planes de estudio solo en 2024, creando un desfase que los reclutadores sienten hoy en día. Los salarios de los desarrolladores senior de ROS2 superan los 180.000 USD, lo que infla los presupuestos de los proyectos. Las abstracciones de plataformas como la integración VxWorks de Wind River alivian parte de la complejidad, pero no pueden reemplazar completamente la experiencia profunda en ROS2. La escasez es más pronunciada en Asia-Pacífico, donde el rápido despliegue de robots supera el desarrollo de la fuerza laboral local, lo que restringe el mercado de plataformas de software robótico. [3]RoboticsTomorrow, "Escasez de Talento en ROS2," roboticstomorrow.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Plataformas de Software Robótico

Por tipo de robot:

los robots de servicio superan a los sistemas industrialesLos robots industriales mantuvieron una participación del 53,20% del mercado de plataformas de software robótico en 2025, porque las plantas automotrices y de electrónica operan miles de brazos articulados con código determinista. Sin embargo, los robots de servicio registran una CAGR del 30,10% hasta 2031, muy por delante de sus contrapartes tradicionales. Los hospitales amplían las flotas de asistentes quirúrgicos, mientras que los minoristas despliegan unidades de escaneo de inventario para reducir las pérdidas por desabastecimiento. Investigadores de la Universidad Johns Hopkins entrenaron robots quirúrgicos para aprender tareas observando videos, lo que ilustra cómo la IA profundiza la diferenciación de software. Mientras tanto, actores automotrices como BMW pilotan robots humanoides para la logística interna de plantas, demostrando la convergencia entre los paradigmas de servicio e industrial.

El impulso de los robots de servicio subraya el valor de los algoritmos adaptativos de percepción e interacción humana frente a las trayectorias de movimiento rígidas. Los compradores del sector sanitario priorizan la inteligencia del sistema sobre la capacidad de carga, desplazando los presupuestos hacia plataformas que se actualizan continuamente a través de canalizaciones en la nube. Los compradores industriales responden solicitando capacidades similares, como trayectorias de soldadura autooptimizadas. El mercado de plataformas de software robótico se desplaza así hacia plataformas unificadas capaces de respaldar tanto entornos de fabricación de alto volumen como entornos de servicio de bajo volumen.

Por tipo de software:

el mantenimiento predictivo se aceleraLos paquetes de simulación y gemelo digital mantuvieron una participación del 26,50% del tamaño del mercado de plataformas de software robótico en 2025, porque reducen el riesgo en la distribución de celdas antes de la adquisición del hardware. Sin embargo, las suites de mantenimiento predictivo están logrando una CAGR del 31,60% hasta 2031, ya que la evitación del tiempo de inactividad demuestra ser un beneficio cuantificable. Integrar sensores de vibración, temperatura y corriente en modelos de IA permite a los operadores dar servicio al robot antes de que falle, extendiendo el tiempo medio entre reparaciones en un 15% en promedio.

Los proveedores ahora agrupan gemelos potenciados por IA que generan datos sintéticos para mejorar la precisión de detección de fallos. Combinar los conocimientos de mantenimiento con la logística de piezas de repuesto optimiza los niveles de existencias en almacén, ofreciendo ahorros interfuncionales. El aumento de las tarifas de licencia para IP de visión propietaria aprieta los márgenes, lo que lleva a las empresas de software a desarrollar modelos de código abierto o de desarrollo propio. La inferencia nativa en el borde desplaza aún más el valor desde el análisis centralizado hacia el diagnóstico en el dispositivo. Estas dinámicas refuerzan el mantenimiento predictivo como el segmento de mayor crecimiento del mercado de plataformas de software robótico.

Por modelo de implementación:

la nube gana terreno sobre el dominio de las instalaciones en las instalacionesLas soluciones en las instalaciones representaron el 62,20% del tamaño del mercado de plataformas de software robótico en 2025, impulsadas por los requisitos de control determinista. Sin embargo, las implementaciones en la nube crecen a una CAGR del 34,10% hasta 2031, a medida que las empresas buscan la entrega continua de características y la optimización a nivel de flota. Los proveedores ahora ofrecen pilas híbridas donde los bucles críticos para la seguridad se ejecutan localmente, mientras que el análisis se descarga en la computación elástica en la nube.

Las directrices de la Agencia de Seguridad de Infraestructuras y Ciberseguridad (CISA) clasifican los controladores de robots como activos de tecnología operativa, orientando a los operadores de infraestructura crítica hacia modelos nativos en el borde por razones de seguridad y latencia. Mientras tanto, los fabricantes de nivel medio adoptan ofertas exclusivamente en la nube para evitar el gasto de capital en servidores y energía redundante. El efecto neto es un espectro más amplio de opciones de implementación que los clientes adaptan a la criticidad del proceso, consolidando los marcos híbridos como la arquitectura principal dentro del mercado de plataformas de software robótico.

Por industria de usuario final:

la atención sanitaria lidera el crecimientoLa industria automotriz mantuvo el 23,60% de la participación del mercado de plataformas de software robótico en 2025, gracias a aplicaciones de larga trayectoria como la soldadura, la pintura y el ensamblaje final. La atención sanitaria, aunque más pequeña, registra una CAGR del 28,80% hasta 2031, impulsada por el envejecimiento de la población y la creciente demanda de cirugía mínimamente invasiva. Los cirujanos dependen de la guía de IA para la colocación de suturas y la clasificación de tejidos, lo que lleva a los proveedores a integrar módulos de retroalimentación visual y háptica.

La telecirugía a través de 5G amplía el acceso a especialistas en regiones rurales, mientras que los hospitales implementan asistentes robóticos de sala para la entrega de suministros. Los operadores de logística adoptan robots móviles autónomos para gestionar los picos del comercio electrónico, lo que refleja los desbordamientos intersectoriales. La agricultura y el procesamiento de alimentos consideran robots con cumplimiento de lavado a presión para contrarrestar la escasez de mano de obra. Estos diversos casos de uso destacan cómo las especializaciones verticales configuran los criterios de compra, aunque todos comparten una dependencia de software escalable, seguro y actualizable, reforzando el impulso de crecimiento del mercado de plataformas de software robótico.

Análisis geográfico

Mercado de Plataformas de Software Robótico en Asia-Pacífico

Asia-Pacífico generó el 40,70% de los ingresos globales en 2025 y se prevé que se expanda a una CAGR del 30,60% hasta 2031, lo que subraya su concentración manufacturera. El compromiso de inversión robótica de China por 138 mil millones USD cataliza los ecosistemas de proveedores locales, mientras que Japón y Corea del Sur invierten en robots de servicio para el cuidado de personas mayores. Los gobiernos locales subvencionan la automatización para los pequeños exportadores, ampliando la presencia del mercado de plataformas de software robótico en las ciudades de segundo nivel.

Mercado de Plataformas de Software Robótico en América del Norte

América del Norte se beneficia de generosos créditos fiscales y una sólida financiación de capital de riesgo para startups nativas de inteligencia artificial. La adopción temprana de arquitecturas de borde respalda los despliegues en los sectores automotriz, aeroespacial y de centros de distribución. La claridad regulatoria sobre la seguridad de los robots colaborativos ofrece a los integradores un marco estable para escalar soluciones. Los almacenes de Canadá implementan software de gestión de flotas que optimiza el uso de baterías y la navegación en pasillos, lo que evidencia la transferencia de conocimiento transfronterizo.

Mercado de Plataformas de Software Robótico en EMEA y América Latina

Europa aplica la Ley de Inteligencia Artificial, clasificando los robots industriales como sistemas de alto riesgo que deben documentar la procedencia de los datos y la explicabilidad. El cumplimiento normativo añade carga de trabajo, pero aumenta la confianza, que los proveedores locales aprovechan al exportar a jurisdicciones más estrictas. Las plantas de Europa Central y Oriental se modernizan para contrarrestar la escasez de mano de obra, mientras que los hospitales escandinavos adoptan robots de rehabilitación. Los mercados emergentes de América Latina, Oriente Medio y África adoptan modelos de Robótica como Servicio que eluden las restricciones de capital, diversificando gradualmente los flujos de demanda regional del mercado de plataformas de software robótico.

Panorama competitivo

El mercado de plataformas de software robótico está moderadamente fragmentado, sin ningún proveedor que cubra toda la pila desde la percepción hasta la orquestación empresarial. ABB, KUKA y FANUC incorporan una estrecha integración de hardware, aunque aceleran sus hojas de ruta de software mediante adquisiciones de empresas emergentes de IA. El plan de ABB de 2025 para cotizar su unidad de robótica refleja el valor estratégico de los ingresos de software independientes.

NVIDIA y Samsung invirtieron 35 millones de USD en Skild AI, lo que señala el compromiso de los fabricantes de chips de construir ecosistemas de desarrolladores sobre el hardware de GPU. KUKA mejora su Sunrise.OS con módulos de trayectoria adaptativa aprendidos del entrenamiento en la nube, mientras que el ROBOGUIDE v10 de FANUC añade programación fuera de línea basada en realidad virtual para acortar la puesta en marcha. Universal Robots se centra en APIs de plug-and-produce que se alinean con las pymes que necesitan un despliegue rápido.

Las empresas emergentes especializadas en codificación en lenguaje natural, aprendizaje autónomo y percepción nativa en el borde aseguran financiación prometiendo un retorno de inversión más rápido. Los integradores de sistemas monetizan el middleware que conecta ROS2 con redes PLC heredadas. Los grandes integradores buscan la consolidación de plataformas para simplificar el abastecimiento de los fabricantes globales. En general, las estrategias de los proveedores convergen en reducir el tiempo hasta la obtención de valor y simplificar las actualizaciones, temas que darán forma a la dinámica competitiva del mercado de plataformas de software robótico hasta 2030.

Líderes del sector de plataformas de software robótico

ABB Ltd.

Fanuc Corporation

NVIDIA Corporation

International Business Machines Corporation (IBM)

Brain Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Plataformas de Software Robótico Incluidas en este Informe

- ABB Ltd.

- AIBrain Inc.

- Brain Corp.

- CloudMinds Technology Inc.

- Cyberbotics Ltd.

- Energid Technologies Corp.

- Fanuc Corp.

- Furhat Robotics AB

- International Business Machines Corp.

- iRobot Corp.

- KUKA AG

- NVIDIA Corp.

- Neurala Inc.

- Realtime Robotics Inc.

- ADLINK Technology Inc.

- Robotic Systems Integration LLC

Leer el Análisis de las Empresas del Mercado de Plataformas de Software Robótico

Desarrollos Recientes de la Industria en el Mercado de Plataformas de Software Robótico

- Junio de 2025: NVIDIA y Samsung invirtieron 35 millones de USD en Skild AI, valorando la empresa emergente en 4.500 millones de USD.

- Mayo de 2025: FANUC lanzó ROBOGUIDE v10 con arquitectura de 64 bits y simulación de realidad virtual.

- Abril de 2025: ABB anunció planes para escindir su división de robótica como empresa pública en 2026.

- Marzo de 2025: Mercedes-Benz desplegó humanoides Apptronik Apollo para la manipulación de materiales en su planta de Berlín-Marienfelde.

Alcance del informe global del mercado de plataformas de software robótico

El software robótico es un conjunto de comandos o instrucciones programadas que informan a un dispositivo mecánico y a un sistema eléctrico, conocido como robot, sobre qué tareas realizar. El software robótico se utiliza para realizar actividades autónomas.

El mercado de plataformas de software robótico está segmentado por tipo de robot (robots industriales y robots de servicio), por tipo de software (software de gestión de comunicaciones, software de gestión y análisis de datos, software de mantenimiento predictivo, software de reconocimiento y software de simulación), por usuario final (automotriz, comercio minorista y comercio electrónico, gobierno y defensa, atención sanitaria, transporte y logística, manufactura, tecnologías de la información y telecomunicaciones, y otros segmentos de usuarios finales) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África).

Los tamaños y previsiones del mercado se expresan en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Robots Industriales |

| Robots de Servicio |

| Gestión de Comunicaciones |

| Gestión de Datos y Análisis |

| Mantenimiento Predictivo |

| Reconocimiento / Visión |

| Simulación y Gemelo Digital |

| En las instalaciones |

| Basado en la nube |

| Nativo en el borde |

| Automotriz |

| Transporte y Logística |

| Atención Sanitaria |

| Comercio Minorista y Comercio Electrónico |

| Manufactura (Discreta y de Proceso) |

| Gobierno y Defensa |

| Tecnologías de la Información y Centros de Datos |

| Otros Segmentos Verticales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por tipo de robot | Robots Industriales | ||

| Robots de Servicio | |||

| Por tipo de software | Gestión de Comunicaciones | ||

| Gestión de Datos y Análisis | |||

| Mantenimiento Predictivo | |||

| Reconocimiento / Visión | |||

| Simulación y Gemelo Digital | |||

| Por modelo de implementación | En las instalaciones | ||

| Basado en la nube | |||

| Nativo en el borde | |||

| Por industria de usuario final | Automotriz | ||

| Transporte y Logística | |||

| Atención Sanitaria | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura (Discreta y de Proceso) | |||

| Gobierno y Defensa | |||

| Tecnologías de la Información y Centros de Datos | |||

| Otros Segmentos Verticales | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de plataformas de software robótico y qué tan rápido está creciendo?

El mercado se sitúa en 7,58 mil millones de USD en 2026 y se proyecta que alcance los 23,07 mil millones de USD en 2031, lo que refleja una sólida CAGR del 24,93%.

¿Qué región ofrece el mayor potencial de crecimiento para el software robótico?

La región Asia-Pacífico representa el 40,70% de los ingresos de 2025 y se prevé que se expanda a una CAGR del 30,60% hasta 2031, impulsada por inversiones a gran escala en China, Japón y Corea del Sur.

¿Qué categoría de robot experimenta el mayor crecimiento en la demanda de software?

Los robots de servicio registran la mayor CAGR del 30,10% hasta 2031, impulsada por aplicaciones en atención sanitaria, comercio minorista y hostelería, aunque los robots industriales aún mantienen la mayor base instalada.

¿Qué segmento de software está destinado a superar a los demás?

Las plataformas de mantenimiento predictivo lideran el crecimiento con una CAGR del 31,60%, porque los fabricantes priorizan el ahorro por tiempo de actividad sobre los beneficios de simulación en la fase de diseño.

¿Cómo están cambiando los modelos de implementación?

Las implementaciones basadas en la nube crecen a una CAGR del 34,10%, ya que las empresas buscan actualizaciones rápidas y análisis a nivel de flota, mientras que las arquitecturas de borde híbridas gestionan el control crítico para la seguridad en las instalaciones por razones de latencia y seguridad.

¿Qué dinámicas competitivas deben vigilar los ejecutivos?

El campo está moderadamente fragmentado; los actores establecidos como ABB, KUKA y FANUC adquieren cada vez más empresas emergentes nativas en IA, mientras que líderes de chips como NVIDIA respaldan a especialistas en software para ganar influencia en el ecosistema.

Última actualización de la página el: