Tamaño y Participación del Mercado de Robótica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 88.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 218.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.86% CAGR |

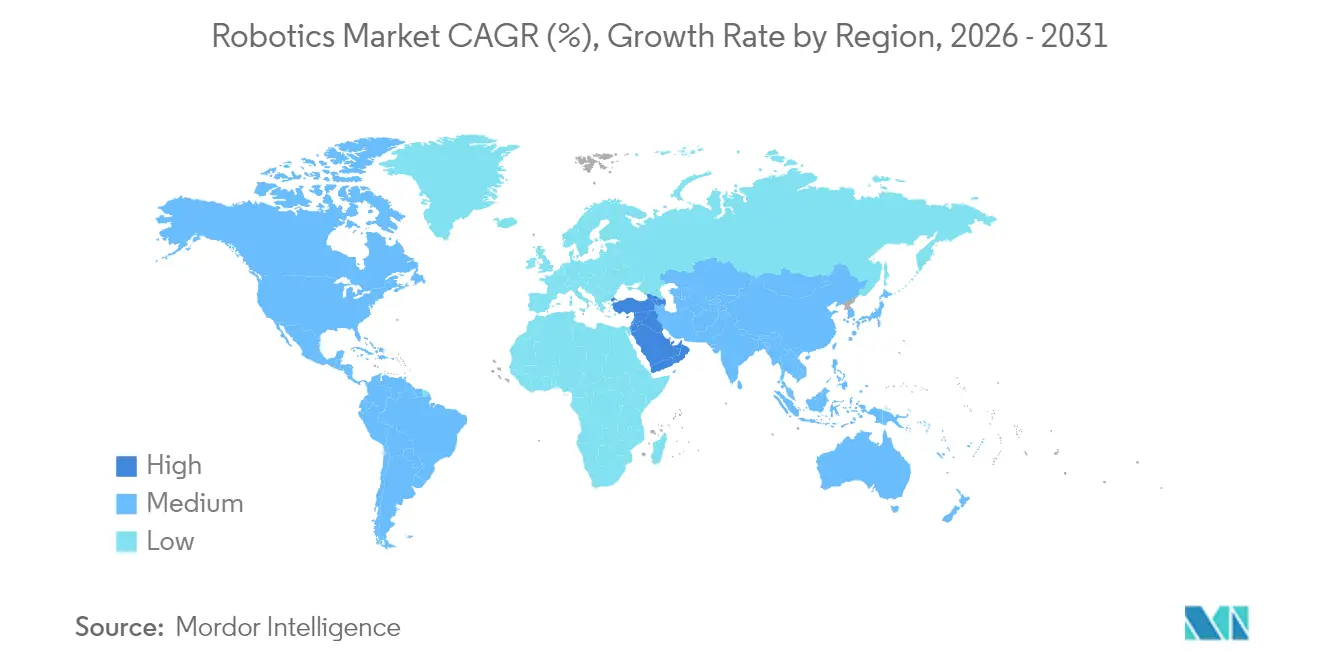

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robótica por Mordor Intelligence

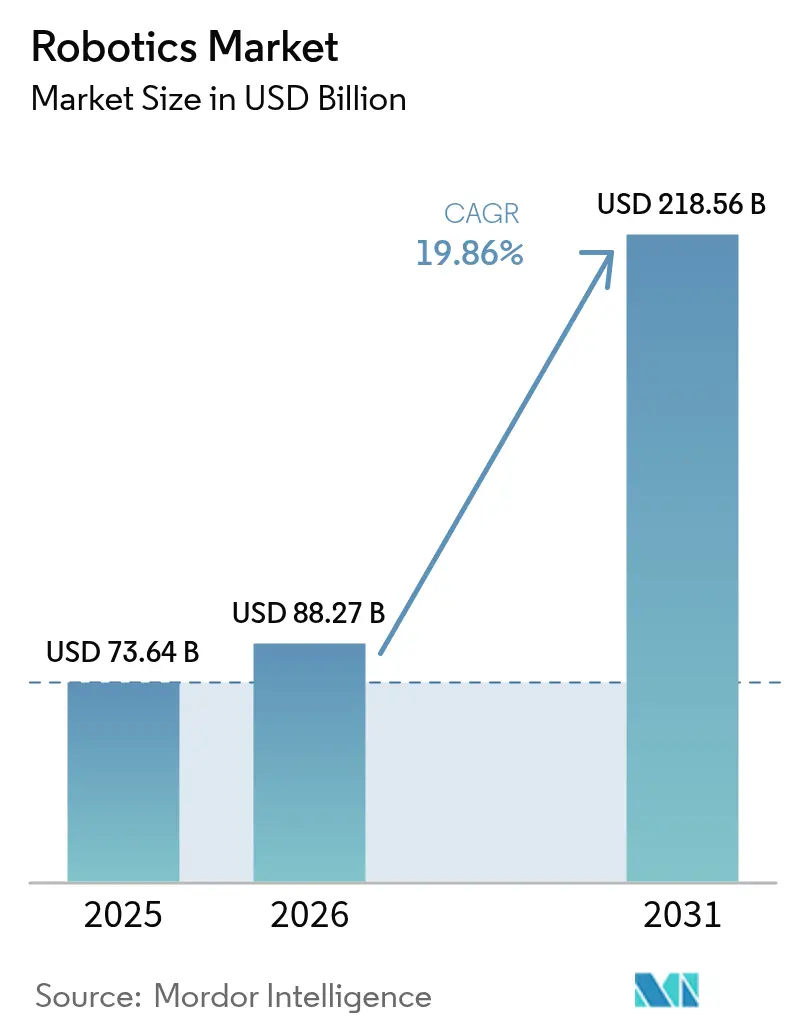

El tamaño del mercado de robótica en 2026 se estima en USD 88,27 mil millones, creciendo desde el valor de 2025 de USD 73,64 mil millones con proyecciones para 2031 que muestran USD 218,56 mil millones, creciendo a una CAGR del 19,86% durante 2026-2031. Esta trayectoria de crecimiento refleja escaseces estructurales de mano de obra en las economías avanzadas, la deflación sistemática de costos en el hardware de automatización y los programas de relocalización industrial respaldados por el gobierno que tratan a los robots como infraestructura estratégica en lugar de bienes de capital opcionales. Las grandes empresas aceleran la adopción para estabilizar la producción ante la presión salarial, mientras que las pequeñas y medianas empresas ahora acceden a través de sistemas colaborativos y contratos de Robot como Servicio. El impulso regional está cambiando: Asia-Pacífico mantiene el liderazgo en volumen, pero Oriente Medio muestra el ritmo más rápido a medida que los fondos soberanos persiguen la diversificación impulsada por la tecnología. Por el lado de la oferta, la caída de los costos de componentes y las plataformas de programación de bajo código reconfiguran la cadena de valor hacia la inteligencia de software, estableciendo flujos de ingresos recurrentes para los proveedores que dominan el control basado en inteligencia artificial. Las debilidades en ciberseguridad, la fricción en los controles de exportación y las brechas de habilidades entre los usuarios más pequeños siguen siendo fuerzas de freno, aunque también abren nichos de servicios especializados, especialmente en torno al despliegue seguro y el soporte del ciclo de vida.

Conclusiones Clave del Informe

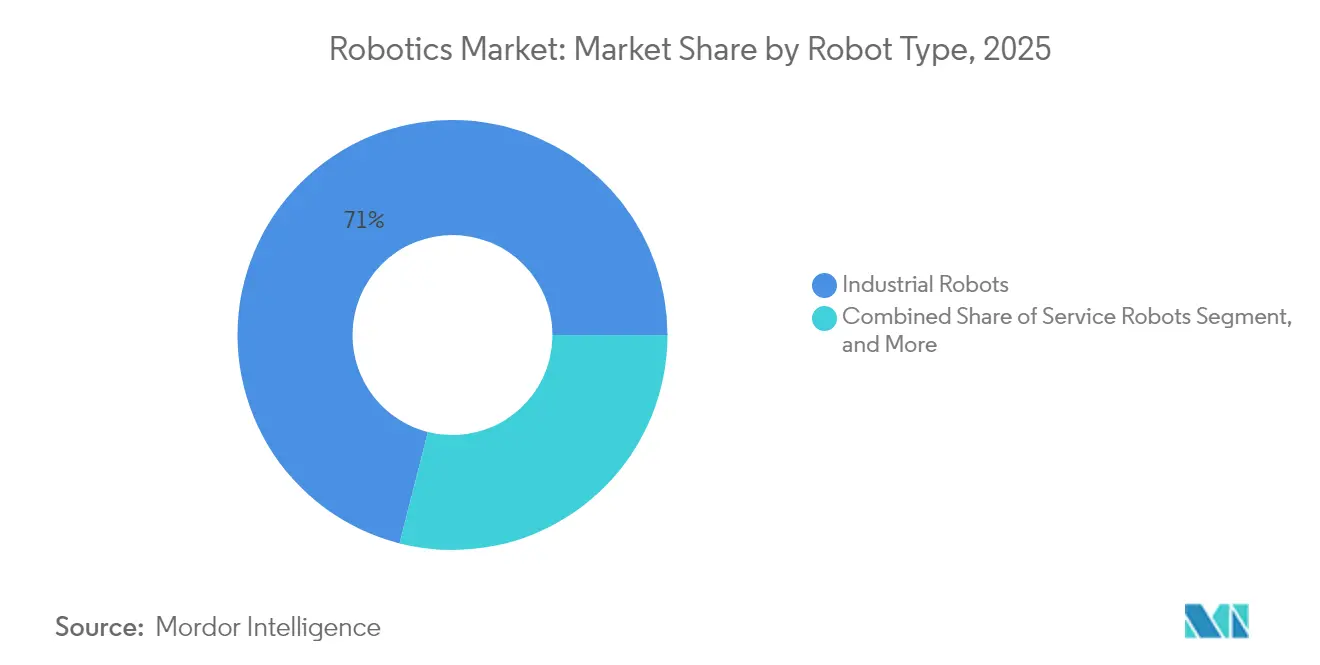

- Por tipo de robot, los robots industriales lideraron con una participación de ingresos del 71,04% en 2025; se proyecta que los robots colaborativos registren una CAGR del 25,64% hasta 2031.

- Por componente, el hardware capturó el 63,12% de la participación global del mercado de robótica en 2025, mientras que se espera que el software crezca a una CAGR del 22,91% hasta 2031.

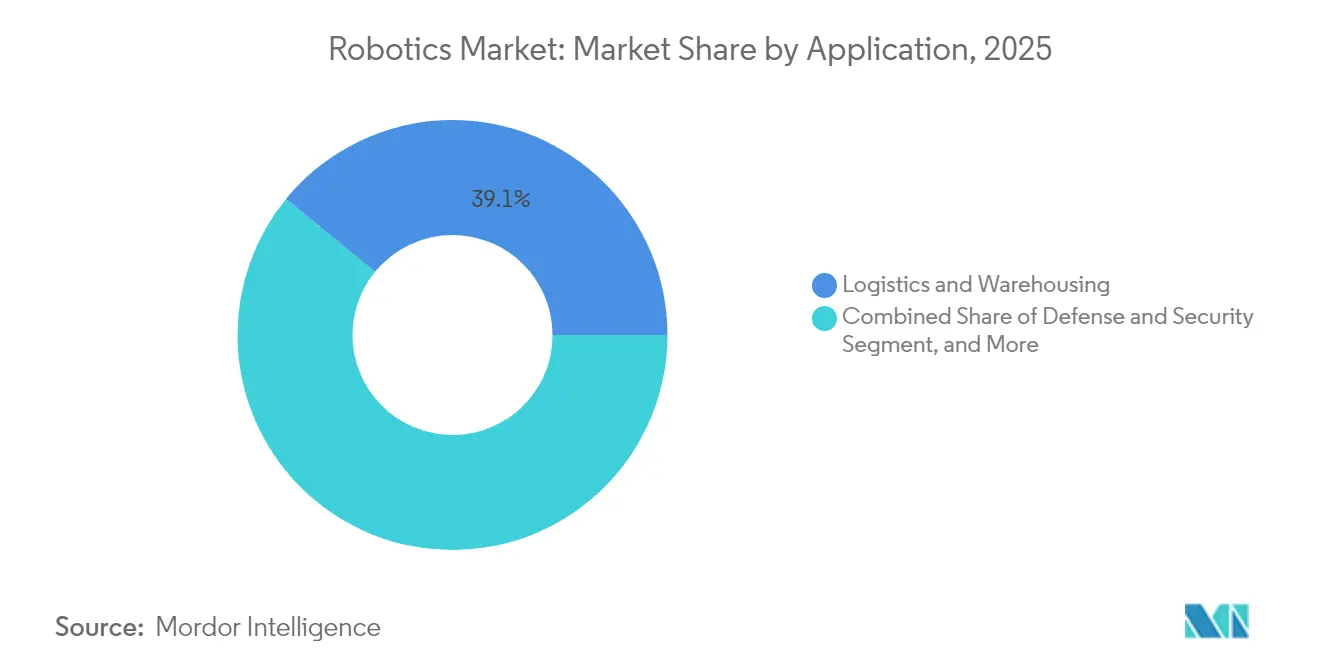

- Por aplicación, la logística y el almacenamiento representaron el 39,10% de la participación del tamaño global del mercado de robótica en 2025; los robots médicos y quirúrgicos avanzan a una CAGR del 21,52% hasta 2031.

- Por industria de usuario final, el sector automotriz mantuvo una participación del 28,78% en 2025, mientras que se prevé que los proveedores de atención médica se expandan a una CAGR del 21,55% hasta 2031.

- Por geografía, Asia-Pacífico comandó el 37,72% de la participación global del mercado de robótica en 2025, mientras que Oriente Medio registra la expansión más rápida con una CAGR del 21,31% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robótica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de automatización impulsada por la creciente escasez de mano de obra | +4.2% | Global, con impacto agudo en América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Disminución del precio promedio del robot por hora funcional | +3.8% | Global, particularmente en mercados emergentes de Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Proliferación de plataformas de programación de robots de bajo código | +2.9% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Incentivos fiscales para la relocalización de la manufactura en el G-7 | +3.1% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Despliegues de robots móviles autónomos en almacenes por operadores logísticos de comercio electrónico | +3.7% | Global, concentrado en los principales mercados de comercio electrónico | Corto plazo (≤ 2 años) |

| Misiones nacionales de investigación y desarrollo de robots humanoides | +2.5% | China, Japón, Corea del Sur, con repercusión en los mercados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Automatización Impulsada por la Creciente Escasez de Mano de Obra

Los vientos demográficos en contra en Japón, los Estados Unidos y gran parte de Europa Occidental han desplazado la automatización del ahorro de costos a la garantía de capacidad. Las vacantes fabriles sin cubrir superaron los 2 millones de puestos en la manufactura del G-7 en 2024, mientras que la densidad de robots en Japón alcanzó 399 unidades por cada 10.000 empleados, la más alta registrada.[1]Asian Robotics Review, "¿Por qué hay tan poca automatización robótica en América?," asianroboticsreview.com Fabricantes de automóviles como Stellantis adoptaron células robóticas centradas en el ser humano que reducen las lesiones por esfuerzo repetitivo y al mismo tiempo protegen el empleo, lo que señala un impulso matizado hacia el despliegue colaborativo.[2]Wall Street Journal, "Los robots son cada vez más atractivos para Detroit a medida que aumentan los costos laborales," wsj.com El mercado global de robótica se beneficia porque estas brechas estructurales persisten a lo largo de los ciclos económicos, proporcionando a los proveedores una base de demanda predecible que se desacopla de la volatilidad del PIB.

Disminución del Precio Promedio del Robot por Hora Funcional

La mercantilización de componentes y la producción a escala redujeron los precios de los robots colaborativos en aproximadamente un 15% anual después de 2024, mientras que las actualizaciones de software duplicaron el rendimiento en relación con el precio.[3]Machinery Market, "El mercado de cobots supera los USD 1.000 millones en 2023," machinery-market.co.uk Los proveedores chinos incluso comercializaron robots humanoides de gama de entrada a CNY 199.000 (USD 27.512), colocando a los robots dentro de los presupuestos de capital de las pequeñas fábricas. A medida que los costos de hardware disminuyen, las curvas de adopción se intensifican entre los fabricantes pequeños y de mercados emergentes, ampliando así el conjunto de clientes potenciales para el mercado global de robótica.

Proliferación de Plataformas de Programación de Robots de Bajo Código

Las interfaces de bajo código construidas sobre Robot Operating System 2 ahora permiten a los especialistas de dominio configurar tareas mediante herramientas de arrastrar y soltar o voz, comprimiendo los ciclos de despliegue de meses a semanas y reduciendo las facturas de integración en aproximadamente un 40%. El desarrollador francés Inbolt registró puestas en marcha un 70% más rápidas en clientes de pequeñas y medianas empresas que anteriormente carecían de ingenieros de automatización internos. El cambio reasigna la complejidad de los pisos de planta a las plataformas en la nube, aumentando la participación de los ingresos de software dentro del mercado global de robótica.

Incentivos Fiscales para la Relocalización de la Manufactura en el G-7

La Ley CHIPS de los Estados Unidos canaliza USD 52.000 millones hacia fábricas de semiconductores nacionales que incorporan robótica avanzada por mandato, mientras que la Unión Europea dedica el 20% de su fondo de recuperación a la automatización digital. El programa Sociedad 5.0 de Japón otorga depreciación acelerada en sistemas colaborativos, lo que provocó un salto de inversión del 25% entre las empresas inscritas. Estas palancas de política inyectan demanda anticíclica, protegiendo al mercado global de robótica de las desaceleraciones del sector privado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha persistente de habilidades de integración en pequeñas y medianas empresas | -2.8% | Global, particularmente aguda en los mercados en desarrollo | Mediano plazo (2-4 años) |

| Control geopolítico de exportaciones sobre servomotores avanzados | -2.1% | Global, con impacto concentrado en el comercio entre China y los Estados Unidos | Corto plazo (≤ 2 años) |

| Volatilidad del precio de los imanes de tierras raras | -1.9% | Global, que afecta a la robótica de alto rendimiento | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en despliegues de Robot Operating System | -1.6% | Global, con mayor impacto en infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brecha Persistente de Habilidades de Integración en Pequeñas y Medianas Empresas

El sesenta y ocho por ciento de las pequeñas y medianas empresas aún carecen de talento de ingeniería para el despliegue de robótica, lo que prolonga los períodos de recuperación de la inversión y reduce las tasas de utilización. Los integradores se concentran en centros urbanos, dejando a las empresas regionales desatendidas. Sin un desarrollo acelerado de habilidades o modelos de servicio llave en mano, el mercado global de robótica deja una demanda latente considerable sin aprovechar.

Control Geopolítico de Exportaciones sobre Servomotores Avanzados

El endurecimiento de las normas de chips de los Estados Unidos y las restricciones de tierras raras de China elevaron los precios de los servomotores entre un 15% y un 25% para algunos compradores occidentales, lo que provocó rediseños o movimientos de doble abastecimiento que ralentizan los despliegues. El mercado global de robótica absorbe mayores costos de insumos y amortigua el riesgo de suministro a través de estrategias de localización, pero la fricción a corto plazo dificulta una escalada fluida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Robot: Auge Colaborativo Dentro del Dominio Industrial

Los robots industriales representaron el 71,04% del mercado global de robótica en 2025, impulsados por la demanda sostenida de las líneas de ensamblaje automotriz y electrónico de alto rendimiento. Sin embargo, los robots colaborativos se expanden a una CAGR del 25,64% hasta 2031, respaldados por la detección de fuerza certificada en seguridad y precios por debajo de USD 30.000 que los colocan dentro de los presupuestos de las pequeñas y medianas empresas. Este giro señala que las células flexibles supervisadas por humanos, en lugar de las líneas valladas, impulsarán la próxima ola de despliegue del mercado global de robótica.

Un aumento de fabricantes chinos de robots colaborativos elevó su participación doméstica del 35% al 73% entre 2017 y 2024, intensificando la competencia de precios y acelerando el crecimiento de unidades a nivel mundial. Los nichos de robots de servicio también florecen: los sistemas quirúrgicos superaron los USD 4.180 millones en 2025, reafirmando a la atención médica como el uso final de más rápido crecimiento. Esta diversificación reduce la ciclicidad del mercado global de robótica y protege a los proveedores de hardware contra las caídas en un solo sector.

Por Componente: El Liderazgo del Hardware se Desplaza Hacia la Inteligencia del Software

El hardware aún representó el 63,12% del gasto en 2025, pero se prevé que los ingresos por software crezcan un 22,91% anual a medida que la inteligencia artificial se convierte en el principal impulsor de valor. Las pilas de control de nivel superior ahora incorporan análisis en la nube y aprendizaje por refuerzo que ofrecen tiempos de ciclo un 25% más rápidos con un 20% menos de consumo eléctrico en la plataforma OmniCore de ABB. Se proyecta que el tamaño del mercado global de robótica para el Robot como Servicio basado en suscripción se triplique para 2031 a medida que los clientes migren del gasto de capital hacia modelos de gasto operativo.

Los ingresos por servicios, que cubren integración, monitoreo remoto y mantenimiento predictivo, consolidan aún más la fidelización de los proveedores. Como resultado, el software y los servicios se difuminan, incorporando derechos de actualización y parches de ciberseguridad en contratos plurianuales. Esta tendencia reconfigura los grupos de beneficios y eleva las barreras de entrada para los competidores puramente centrados en el hardware dentro del mercado global de robótica.

Por Aplicación: El Liderazgo en Logística se Encuentra con el Impulso Médico

Los centros de cumplimiento de comercio electrónico impulsaron a los robots de logística y almacenamiento a una participación del 39,10% en 2025, respaldados por plataformas móviles autónomas que pueden instalarse sin reformas de distribución. Mientras tanto, los sistemas médicos y quirúrgicos registran una CAGR del 21,52% gracias a la evidencia de estancias hospitalarias más cortas y mayor precisión en los procedimientos en comparación con los métodos laparoscópicos. El tamaño del mercado global de robótica para plataformas quirúrgicas está en camino de alcanzar USD 8.110 millones para 2031, lo que indica un sólido apetito del sector sanitario.

Los programas de defensa, como el vehículo autónomo todoterreno RACER Heavy de DARPA, subrayan la creciente demanda de sistemas no tripulados todoterreno y marítimos, diversificando el riesgo de aplicación. Los robots de limpieza y saneamiento registran un crecimiento de ventas del 30% a medida que las cadenas hoteleras estandarizan los protocolos de higiene. Esta amplitud de casos de uso refuerza el impulso a largo plazo del mercado global de robótica.

Por Industria de Usuario Final: Meseta Automotriz frente al Auge de la Atención Médica

El sector automotriz mantuvo una participación del 28,78% en 2025, aunque su curva de crecimiento se aplana a medida que la mayoría de las líneas de pintura, soldadura y ensamblaje ya emplean automatización madura. En contraste, los hospitales y centros ambulatorios, impulsados por aprobaciones regulatorias y necesidad demográfica, exhiben una CAGR del 21,55%, posicionando a la atención médica como la nueva frontera para los ingresos del mercado global de robótica.

Los actores de electrónica y semiconductores mantienen inversiones constantes en robótica para preservar la precisión y el cumplimiento de salas limpias. Las subvenciones gubernamentales por valor de JPY 5.150 millones (USD 46 millones) para proyectos de fabricación en Japón estimulan aún más la adopción. Las empresas de alimentos y bebidas aplican módulos de cambio guiado que reducen el tiempo de inactividad en un 70% y ahorran USD 9.000 por mes. Esta combinación intersectorial diversifica los flujos de caja para los proveedores de soluciones dentro del mercado global de robótica.

Análisis Geográfico

Asia-Pacífico aseguró el 37,72% de la participación del mercado global de robótica en 2025, anclada por las 430.000 instalaciones anuales de robots industriales de China y dos tercios de las concesiones de patentes de robótica a nivel mundial. Las fábricas chinas integran robots en las líneas de baterías de iones de litio y electrónica de consumo, mientras que las marcas nacionales escalan las exportaciones, incorporando la competitividad de costos regional en el mercado global de robótica. Japón registró un beneficio de JPY 180.200 millones (USD 1.640 millones) en Fanuc en 2024 gracias a la demanda china revitalizada y la presión demográfica interna. El programa público-privado de USD 2.600 millones de Corea del Sur canaliza la experiencia en robots humanoides hacia la automatización de plantas de baterías, subrayando la priorización estratégica.

Oriente Medio registra la CAGR más alta del 21,31% hasta 2031 a medida que los vehículos de riqueza soberana desvían el excedente de hidrocarburos hacia la digitalización industrial, la logística y la robótica sanitaria. Las zonas de libre comercio en los Emiratos Árabes Unidos prueban robots móviles autónomos de almacén para atender los flujos de comercio electrónico regional, reduciendo la dependencia excesiva de la mano de obra migrante estacional. Los programas nacionales también financian centros de manufactura avanzada que atraen a integradores globales, ampliando la base de clientes potenciales para el mercado global de robótica.

La demanda en América del Norte sigue siendo resiliente, impulsada por fábricas respaldadas por la Ley CHIPS y contratos de defensa como el contrato naval de USD 642,2 millones para sistemas contra drones adjudicado a Anduril. Europa se centra en estándares de colaboración segura entre humanos y robots y objetivos de sostenibilidad, ayudada por EUR 69 millones (USD 75 millones) en financiación anual alemana para la integración de inteligencia artificial. Ambas regiones externalizan cada vez más los subconjuntos de productos básicos a Asia mientras invierten en software e integración de alto valor, lo que refleja una estrategia de barra de pesas dentro del mercado global de robótica.

Panorama regulatorio

Las implementaciones de robótica están determinadas principalmente por los requisitos de seguridad de maquinaria, seguridad laboral y evaluación de conformidad, con consideraciones adicionales cuando el software de control habilitado por IA está integrado en el sistema. En Norteamérica, la guía de OSHA y el ecosistema de Laboratorios de Pruebas Reconocidos a Nivel Nacional (NRTL) influyen en cómo se validan las celdas de robots industriales. En marzo de 2026, OSHA amplió el alcance del reconocimiento de TUVRNA como NRTL, reforzando las vías de certificación por terceros que los fabricantes de robots, integradores y usuarios finales consultan al especificar equipos conformes.

En Europa, el cumplimiento normativo se ancla cada vez más en marcos de seguridad de producto específicos del sector, como el Reglamento de Maquinaria de la UE (UE) 2023/1230, junto con la Ley de IA de la UE, con trabajos de política que continúan reduciendo la superposición para la IA de alto riesgo integrada en maquinaria. Canadá también depende de requisitos basados en normas para robots industriales, con la CSA Z434-2026 alineándose con la ISO 10218-1:2025 y la ISO 10218-2:2025 (con desviaciones canadienses), lo que afecta el diseño de celdas, la protección y la validación en instalaciones de fabricación y logística. En Asia, las leyes nacionales de promoción de la robótica continúan configurando las condiciones de implementación; Corea del Sur continúa implementando la Ley de Promoción del Desarrollo y Distribución de Robots Inteligentes, con actualizaciones del decreto de ejecución registradas en 2025.

Análisis de la cadena de valor

La cadena de valor de la robótica incluye componentes ascendentes (servoaccionamientos y motores, rodamientos y piezas de fundición de precisión, sensores y módulos de visión, semiconductores, cables y baterías para plataformas móviles), fabricación de robots intermedia (estructura mecánica, accionamiento, controladores, funciones de seguridad y pruebas de aceptación en fábrica) e integración descendente y servicios de ciclo de vida (diseño de celdas, herramientas de extremo de brazo, trabajo de simulación y gemelo digital, software de flota y flujo de trabajo para AMR, puesta en marcha, capacitación y mantenimiento). La captura de ingresos se está desplazando hacia la inteligencia de software y la optimización basada en datos, especialmente en las capas de percepción, orquestación y programación de bajo código que reducen el tiempo de implementación y respaldan modelos de servicio recurrentes.

Las restricciones de suministro provienen cada vez más de la disponibilidad de componentes mecánicos y la calificación de proveedores en lugar de la preparación del software, lo que hace que el doble abastecimiento y la regionalización sean más centrales para los planes de escalamiento. La actividad de los proveedores también muestra a los fabricantes avanzando hacia arriba a través de asociaciones en la cadena de suministro vinculadas a mercados finales. Por ejemplo, Apptronik y Jabil (febrero de 2025) colaboraron para escalar la producción del humanoide Apollo e implementar unidades en operaciones de fabricación, mientras que Robust.AI se asoció con Foxconn (mayo de 2025) para escalar la fabricación de sus robots de almacén Carter. Las tensiones comerciales y los aranceles también refuerzan las huellas de producción localizadas y la contratación diversificada de semiconductores, sensores y baterías, mientras que los integradores de sistemas y los proveedores de RaaS combinan hardware, software y servicios vinculados al tiempo de actividad para compradores de logística y almacenamiento.

Panorama Competitivo

El mercado global de robótica sigue siendo moderadamente fragmentado, con los principales actores dominando nichos específicos pero enfrentando un vigoroso desafío de nuevos participantes especializados. Los titulares japoneses y europeos como Fanuc, ABB y KUKA continúan controlando los segmentos industriales de alta carga útil a través de tecnología de servomotores propietaria y alcance de servicio mundial. Los proveedores chinos, ayudados por la escala y el respaldo estatal, socavan los precios del hardware y ahora poseen el 73% del mercado doméstico de robots colaborativos, acelerando las ambiciones de exportación.

Estratégicamente, las empresas líderes persiguen la integración vertical y la acumulación de software para defender los márgenes. ABB tiene la intención de escindir su división de robótica, estimada en USD 2.300 millones de ingresos en 2024, para desbloquear flexibilidad en el balance para la adquisición agresiva de activos de software de inteligencia artificial. Fanuc impulsa el análisis en la nube a través de asociaciones para ampliar los ingresos recurrentes. Mientras tanto, los disruptores de robots de servicio como Locus Robotics aprovechan los contratos de Robot como Servicio para reducir las barreras de entrada de los clientes y capturar flujos de rentas a largo plazo, erosionando el punto de apoyo tradicional de venta de productos de los titulares.

Los especialistas explotan espacios en blanco en robots médicos, de defensa y de saneamiento donde la complejidad del dominio y la carga regulatoria crean fosos protectores. Intuitive Surgical profundiza la fidelización hospitalaria a través de análisis de procedimientos, mientras que Anduril asegura contratos de defensa plurianuales que requieren ciberseguridad de grado soberano. Los servicios de mitigación de riesgos cibernéticos y las consultorías de integración emergen así como complementos de alto margen, añadiendo capas de competitividad al mercado global de robótica.

Líderes de la Industria de Robótica

Yaskawa Electric Corporation

Denso Corporation

Fanuc Corporation

ABB Ltd.

KUKA AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clara es la localización de la cadena de suministro y las adiciones de capacidad que reducen los plazos de entrega para robots industriales y colaborativos en Norteamérica y Europa, apoyando la demanda vinculada a la relocalización y reduciendo la exposición a la fricción de componentes transfronterizos. En 2026, FANUC America anunció una inversión de 90 millones de USD para una instalación de 840,000 pies cuadrados en Michigan para expandir la capacidad de fabricación de robots doméstica. Yaskawa también avanzó en varios movimientos de huella, incluyendo un distrito de financiamiento por incremento fiscal vinculado a una expansión de 182 millones de USD en Franklin, Wisconsin (abril de 2026), y un nuevo centro de distribución de robótica e instalación de producción en Kocevje, Eslovenia, con una inversión de 31 millones de USD (julio de 2026). Estas acciones crean espacio en blanco para que integradores de sistemas locales, socios de validación de seguridad y proveedores de componentes se califiquen para las nuevas plantas regionales.

Otra oportunidad es el cambio de las ventas únicas de hardware hacia modelos de entrega de software, infraestructura de datos y suscripción que reducen el esfuerzo de integración para las PYME. La evidencia de respaldo incluye el movimiento a nivel de mercado hacia plataformas de bajo código y pilas de control basadas en IA, que ya está reconfigurando los ciclos de implementación, y el creciente uso de Robot-as-a-Service en flujos de trabajo logísticos intensivos en AMR, donde los compradores adquieren resultados de tiempo de actividad y rendimiento en lugar de unidades independientes. El escalamiento de la fabricación de robots humanoides y de propósito general también respalda la demanda adyacente en pruebas, certificación y software de capa de aplicación, incluyendo la apertura por parte de EngineAI de una fábrica inteligente de 129,000 pies cuadrados en Shenzhen (mayo de 2026) y el arrendamiento por AMC Robotics de una instalación de fabricación de 6,150 metros cuadrados en Bac Ninh, Vietnam (junio de 2026) para la producción de brazos robóticos.

Desarrollos recientes del sector

- Junio de 2026: Yaskawa Electric Corporation confirmó operaciones a gran escala para la Fábrica de Robots N.º 5 en Japón y destacó los esfuerzos por acelerar la puesta en marcha de su instalación insignia en EE. UU. para el año fiscal 2027, para modelos de pequeño tamaño y robots colaborativos. La combinación de producción integrada de motores y robots y la capacidad añadida respalda la reducción de plazos de entrega y un suministro más resiliente para programas industriales y de cobots de alto volumen.

- Mayo de 2025: ABB anunció un plan para listar su división de Robótica para el segundo trimestre de 2026, con el fin de separar el negocio de automatización y agudizar el enfoque estratégico para los inversores. Una estructura independiente aumenta la flexibilidad para acciones de cartera en torno a las pilas de software y control con IA que se están volviendo centrales para la diferenciación más allá de las plataformas de hardware.

- Marzo de 2024: ABB lanzó OmniCore, una plataforma de controlador de nueva generación posicionada para mejorar el rendimiento de movimiento y la eficiencia energética en las familias de robots compatibles. La renovación del controlador fortalece la capa de software y controles en la base instalada, dando a los integradores una ruta de actualización más clara y permitiendo una programación de aplicaciones más avanzada y servicios de mantenimiento conectado.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de robótica se define como los ingresos generados por plataformas de robots industriales y de servicio que se venden o implementan para trabajar en fábricas, sitios logísticos, entornos de atención médica, uso de defensa y entornos de consumo, contabilizados sobre una base de valor en USD.

Exclusiones del alcance: excluimos elementos de automatización adyacentes que normalmente se cotizan y compran por separado, como sensores independientes, licencias de software genéricas y maquinaria industrial que no sea robot cuando no forma parte de una venta de sistema robótico.

Descripción general de la segmentación

- Por Tipo de Robot

- Robots Industriales

- Robots de Servicio

- Colaborativos (Cobots)

- Móviles/Robots Móviles Autónomos

- Por Componente

- Hardware

- Software

- Servicios (Integración, Robot como Servicio)

- Por Aplicación

- Fabricación y Ensamblaje

- Logística y Almacenamiento

- Médico y Quirúrgico

- Defensa y Seguridad

- Inspección y Mantenimiento

- Limpieza y Saneamiento

- Por Industria de Usuario Final

- Automotriz

- Electrónica y Semiconductores

- Alimentos y Bebidas

- Proveedores de Atención Médica

- Militar y Defensa

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del mercado y para anclar señales clave de demanda que se correlacionan con el gasto en robótica. Nos basamos en series de datos públicas y oficiales, como las publicaciones de la IFR, referencias de normas ISO, estadísticas comerciales de UN Comtrade, indicadores industriales del Banco Mundial y la OCDE, y artículos revisados por pares seleccionados que analizan la densidad de robots y los patrones de implementación.

En paralelo, revisamos presentaciones de empresas y presentaciones a inversores para mapear la combinación de ingresos, la dirección de precios de productos y la exposición regional. Para verificar los tiempos de adopción y los cambios de política o programa, también revisamos sitios web de prensa y asociaciones de buena reputación. Para verificaciones puntuales, se utilizaron una suscripción de pago que cubre las finanzas de las empresas y otra que cubre los flujos comerciales a nivel de envío para verificar de forma cruzada algunas suposiciones de ingresos y volumen. Las fuentes enumeradas aquí son solo ilustrativas, y también se consultaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se cuenta realmente como ingresos de robótica en los ciclos de compra, y luego en poner a prueba nuestras suposiciones de precios y volumen en casos de uso industriales y de servicio. Hablamos con una combinación de contactos de fabricantes de robots (OEM) y del ecosistema de componentes, integradores de sistemas, distribuidores y grandes usuarios finales en APAC, EMEA y las Américas, para poder cerrar las brechas de la investigación documental y triangular las suposiciones con la realidad de campo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32 % | CXOs: 21 % | APAC: 50 % |

| Nivel medio: 46 % | Líderes funcionales/de unidad: 32 % | EMEA: 31 % |

| Actores más pequeños: 22 % | Gerentes: 47 % | Américas: 19 % |

Dimensionamiento y previsión de mercado

El dimensionamiento se construyó utilizando una lógica de arriba hacia abajo y de abajo hacia arriba. Primero utilizamos señales macro de implementación y producción para reconstruir el pool de demanda, y luego lo verificamos frente a la realidad del lado de la oferta.

En el lado descendente, indicadores como las tendencias de producción industrial, el impulso de instalación de robots, la dirección del capex de fabricación, la adopción de la automatización de almacenes y los volúmenes de procedimientos de atención médica se tradujeron en una trayectoria de gasto direccionable en robótica por región.

Ese total se corroboró mediante aproximaciones ascendentes selectivas, utilizando rangos de precio de venta promedio (ASP) muestreados por categoría de robot, tamaños de pedido típicos para compradores de alto volumen, y verificaciones de canal sobre las tasas de adhesión de servicio e integración. Cuando faltaba un dato directo para un país más pequeño o una aplicación de nicho, la brecha se manejó utilizando ratios proxy como la densidad de robots, la presión de inflación salarial y la combinación de usuarios finales, y luego se normalizó utilizando comentarios de entrevistas.

La previsión se basó en un análisis de escenarios respaldado por aportes de perspectiva a nivel de variable de expertos, ya que la demanda de robótica puede fluctuar con los ciclos de las fábricas y los tiempos de inversión en logística. En el modelo, la lógica de ASP se actualizó utilizando la dirección de precios observada por tipo de robot y las tendencias de costos de componentes, y las tasas de adopción se ajustaron en función de restricciones prácticas como los plazos de entrega de implementación y la capacidad de integración.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando los totales modelados con señales independientes, como las tendencias de instalación reportadas, los flujos comerciales para categorías clave de robots y el gasto implícito por instalación en los principales grupos de usuarios finales. Cualquier variación grande se revisó paso a paso, y las suposiciones se revisaron hasta que las matemáticas a nivel de impulsor y la narrativa del mercado se alinearan.

Antes de la aprobación final, el trabajo pasó por revisiones internas de analistas, y se activaron llamadas de seguimiento cuando un precio, volumen o división regional parecía fuera de patrón. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales afectan la demanda, la oferta o los precios, seguido de una revisión final previa a la entrega para que las cifras reflejen la información más reciente disponible.

Estimación del mercado de robótica de Mordor Intelligence comparada con otras estimaciones publicadas

Los valores publicados del mercado de robótica a menudo parecen muy distantes entre sí, incluso cuando el nombre del tema es el mismo, porque la fecha de actualización, el momento de conversión de divisas y las suposiciones de precios pueden alterar el total final en USD. Las diferencias también provienen de lo que se cuenta como ingresos de robótica, especialmente cuando la integración, el software y los contratos de servicio se tratan de manera inconsistente.

Los principales factores de brecha en robótica tienden a ser los métodos de progresión de ASP (por ejemplo, mezclar sistemas médicos premium con unidades industriales de alto volumen sin una ponderación clara) y la validación desigual de señales de volumen como instalaciones, patrones de envío o ciclos de implementación de usuarios finales. En este informe, la cadencia de actualización y el momento de conversión de divisas se mantienen consistentes dentro de la ventana de previsión, y las verificaciones de ASP se vuelven a ejecutar cuando aparecen nuevas señales de precios o combinación, lo que explica parte de la dispersión observada frente a otras cifras, un proceso aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 88,27 mil millones de USD (2026) | |

| Consultora Global A | 61,90 mil millones de USD (2025) | Esta estimación utiliza un año base diferente y un alcance titular más amplio que no está claramente vinculado a la combinación de tipos de robot, lo que puede comprimir o expandir el total dependiendo de cómo se mezclen los ingresos de servicio e integración y de cómo se maneje el momento de conversión de divisas. |

| Revista Comercial B | 28,40 mil millones de USD (2025) | Esta cifra parece más cercana a un pool de ingresos más estrecho que probablemente enfatiza categorías de robots seleccionadas, y también se lee como una instantánea que puede no normalizar completamente las diferencias de ASP entre plataformas industriales y de servicio, ni reconciliar los resultados con las señales de instalación y comercio. |

Al observar las tres cifras juntas, la dispersión se explica mejor por los límites de alcance, la elección del año base y cómo se traslada el precio a través de categorías de robots mixtas. Al mantener los insumos rastreables a indicadores de demanda observables y al reverificar las suposiciones de precios y combinación durante las actualizaciones, la estimación sigue siendo más fácil de reproducir y comparar a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de robótica?

El mercado global de robótica se sitúa en USD 88,27 mil millones en 2026 y se proyecta que alcance USD 218,56 mil millones para 2031 a una CAGR del 19,86%.

¿Qué segmento crece más rápido en el mercado global de robótica?

Los robots colaborativos muestran el mayor crecimiento, expandiéndose a una CAGR del 25,64% hasta 2031, ya que las características de seguridad, los bajos costos y la facilidad de programación atraen a las pequeñas y medianas empresas.

¿Qué región registrará la expansión más rápida?

Oriente Medio lidera el crecimiento regional con una CAGR del 21,31% respaldada por inversiones en automatización de fondos soberanos y el desarrollo de centros logísticos.

¿Por qué el software se está volviendo más importante que el hardware?

El control mediante inteligencia artificial, la conectividad en la nube y los contratos de Robot como Servicio ofrecen rendimiento y actualizaciones continuas, desplazando la captura de valor hacia el software y los servicios recurrentes.

¿Cuáles son las mayores barreras para los pequeños fabricantes?

La escasez de habilidades en integración y programación, junto con el riesgo de ciberseguridad y la fricción en el suministro de componentes, ralentizan la adopción entre las pequeñas y medianas empresas a pesar de los menores precios del hardware.

¿Qué tan fragmentado está el panorama de proveedores?

Los cinco principales fabricantes poseen alrededor del 55% de los ingresos, lo que indica una concentración moderada; los nuevos participantes de nicho prosperan en aplicaciones de atención médica, defensa y robots de servicio.

Última actualización de la página el: