Tamaño y Participación del Mercado de Sistemas Operativos para Robots

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

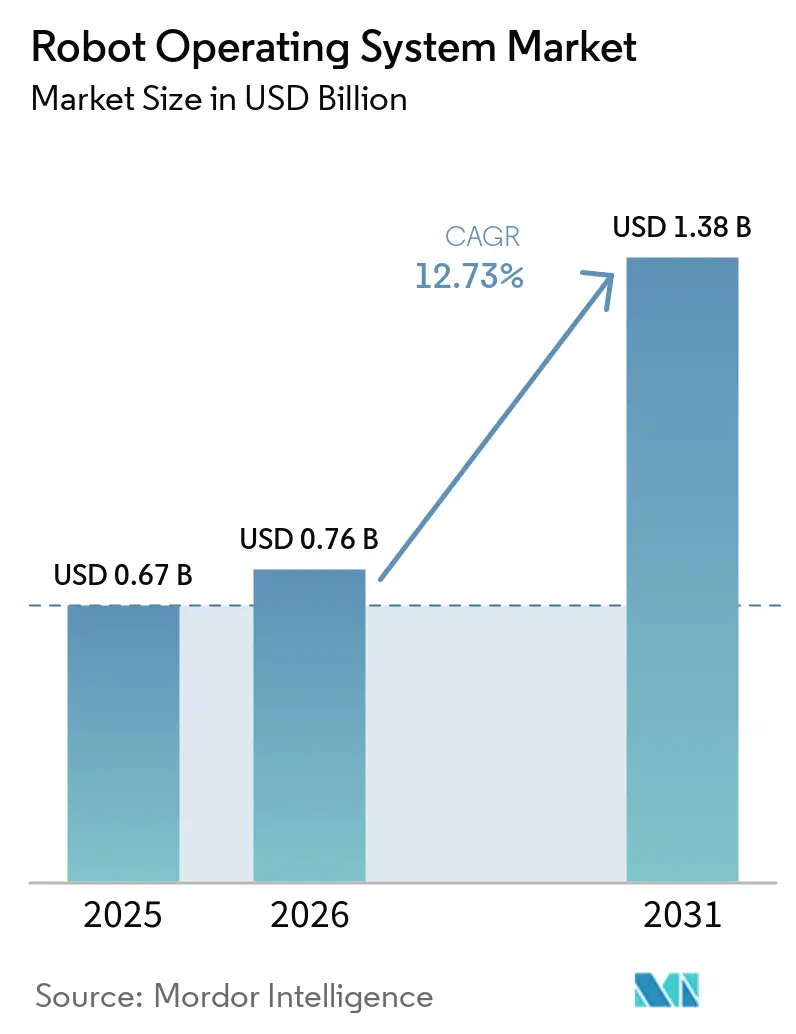

| Tamaño del Mercado (2026) | 0.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.73% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Operativos para Robots por Mordor Intelligence

El tamaño del mercado de sistemas operativos para robots en 2026 se estima en USD 0,76 mil millones, creciendo desde el valor de 2025 de USD 0,67 mil millones con proyecciones para 2031 que muestran USD 1,38 mil millones, creciendo a una CAGR del 12,73% durante 2026-2031. El crecimiento se deriva del aumento de la automatización industrial, los mayores requisitos de interoperabilidad y el cambio hacia software abierto y modular que permite a los robots adaptarse a las condiciones cambiantes del taller sin necesidad de una reingeniería extensa. Los avances en computación en el borde y 5G están acercando el control en tiempo real al robot, mientras que la simulación en la nube y los modelos de Robot como Servicio reducen las barreras de entrada para las empresas nuevas en robótica. La amplia disponibilidad de las bibliotecas ROS-Industrial está estandarizando las funciones de movimiento, percepción y seguridad, acelerando los tiempos de implementación. Los fabricantes de automoción, electrónica y atención sanitaria son los principales adoptantes porque equilibran altos volúmenes con la necesidad de herramientas flexibles. Los proveedores de plataformas que agrupan soporte a largo plazo, refuerzo de seguridad y orquestación de actualizaciones están consolidando posiciones de servicio premium a medida que ROS 1 se aproxima al fin de su vida útil en mayo de 2025.

Conclusiones Clave del Informe

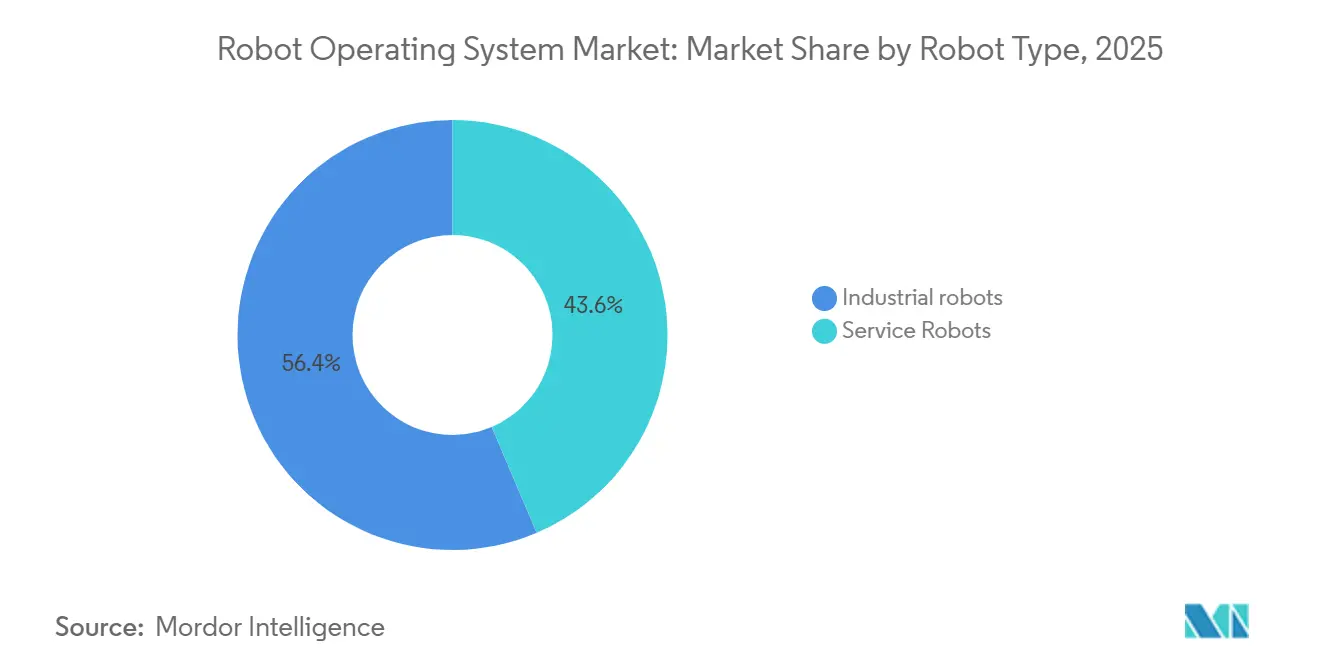

- Por tipo de robot, los robots industriales representaron el 56,40% de la participación del mercado de sistemas operativos para robots en 2025, mientras que se proyecta que los robots de servicio se expandirán a una CAGR del 16,55% hasta 2031.

- Por industria de usuario final, la automoción representó el 23,60% del tamaño del mercado de sistemas operativos para robots en 2025; la atención sanitaria avanza a una CAGR del 15,62% hasta 2031.

- Por componente, la pila de software representó el 67,30% del tamaño del mercado de sistemas operativos para robots en 2025, con servicios de integración y soporte previstos para crecer a una CAGR del 14,22%.

- Por modo de implementación, las soluciones locales capturaron el 73,20% de los ingresos de 2025; las implementaciones en la nube escalan a una CAGR del 20,55%.

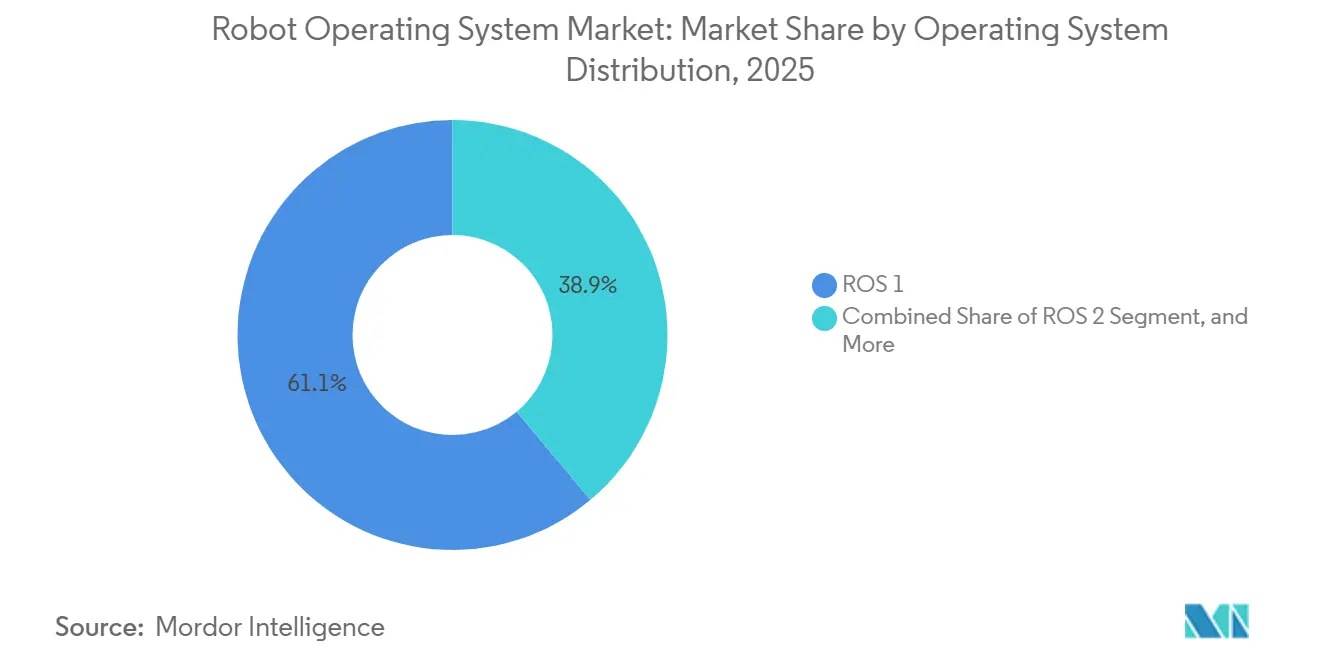

- Por distribución del sistema operativo, ROS 1 retuvo una participación del 61,10% en 2025, incluso cuando la adopción de ROS 2 aumenta a una CAGR del 14,98%.

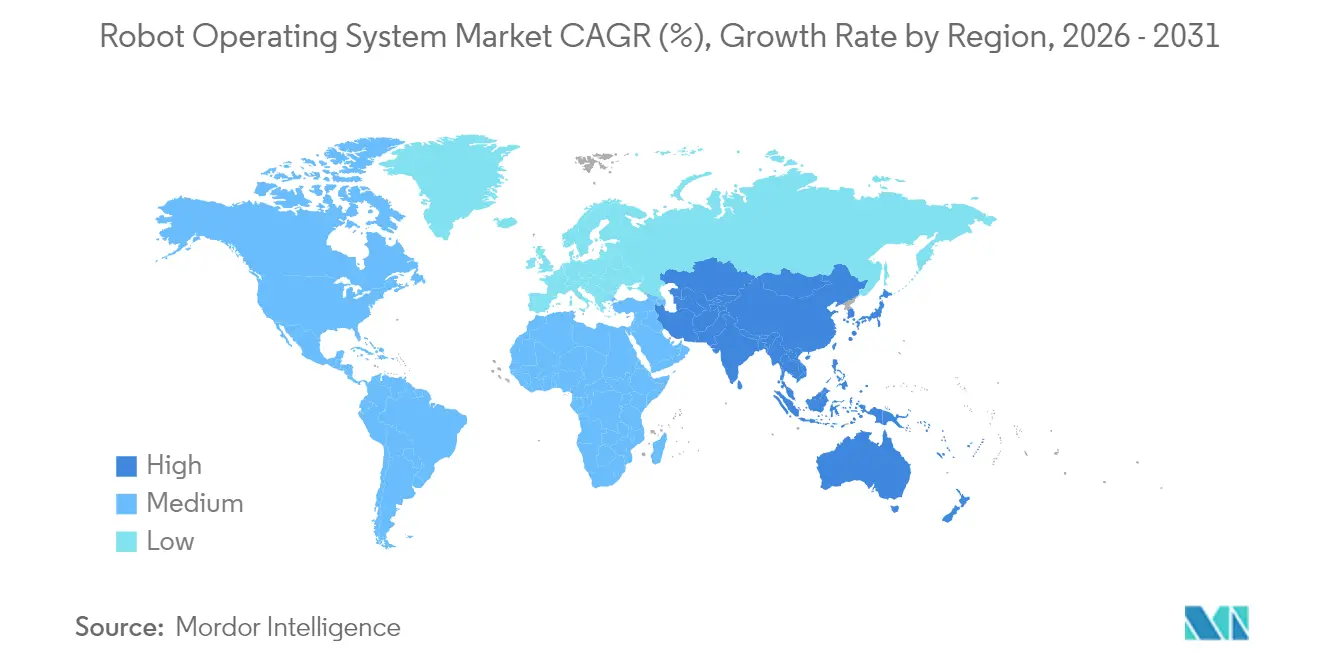

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 37,65% en 2025, mientras que se proyecta que Oriente Medio registrará la CAGR más rápida del 16,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas Operativos para Robots

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cobots habilitados con ROS en líneas automotrices | +2.5% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Expansión de plataformas de simulación basadas en la nube | +2.1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Laboratorios de pruebas de robótica financiados por el gobierno | +1.8% | Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Integración de ROS 2 con 5G e inteligencia artificial en el borde para robots móviles autónomos | +2.7% | Global (adopción temprana en América del Norte y Europa) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Cobots Habilitados con ROS en Líneas de Ensamblaje Automotriz

Los grupos automotrices están impulsando la implementación de robots colaborativos para mejorar los tiempos de ciclo y abordar la escasez de mano de obra calificada. Volkswagen, General Motors y Tesla han integrado cobots basados en ROS para tareas de pegado, inspección y atornillado, aumentando el rendimiento de las estaciones y manteniendo altos índices de aprobación en el primer intento. Stellantis demostró una ganancia de eficiencia de ensamblaje del 27% al sincronizar manipuladores móviles con guía de realidad aumentada y retroalimentación de gemelo digital en su planta de Mirafiori. Los cobots configurados con ROS 2 se benefician del middleware DDS, que elimina los puntos únicos de fallo y permite actualizaciones de parámetros de seguridad en tiempo real. El crecimiento sigue vinculado a la caída de los costos de sensores y las herramientas de conexión y uso que reducen el tiempo de integración para las líneas de modelos mixtos.

Expansión de Plataformas de Simulación Basadas en la Nube

Los desarrolladores industriales validan cada vez más las cargas de trabajo completas de robots en entornos virtuales antes de colocar hardware en el piso de una fábrica. El marco FogROS2-FT descarga las consultas de planificación de movimiento con uso intensivo de cómputo a múltiples puntos finales en la nube, reduciendo los costos de simulación en 2,2× y fortaleciendo la tolerancia a fallos. AWS RoboMaker y servicios similares adjuntan ganchos de integración continua, de modo que cada confirmación de código activa pruebas de regresión automatizadas, acortando los ciclos de desarrollo. Los desarrolladores utilizan estas canalizaciones para iterar algoritmos de percepción y agarre sin detener las líneas de producción físicas, acelerando los plazos de puesta en marcha para nuevas referencias. [1]Kaiyuan Chen et al., "FogROS2-FT: Robótica en la Nube con Tolerancia a Fallos," autolab.berkeley.edu

Auge de los Laboratorios de Pruebas de Robótica Financiados por el Gobierno

Los organismos públicos de los Emiratos Árabes Unidos, Arabia Saudita, Corea del Sur y Singapur financian laboratorios de pruebas abiertos que agrupan sensores avanzados, flotas de robots móviles autónomos y conectividad 5G. Las empresas emergentes obtienen acceso a zonas de seguridad certificadas y tutoría, reduciendo los obstáculos de cumplimiento normativo al escalar los proyectos piloto hacia implementaciones comerciales. Estas iniciativas priorizan ROS 2 para que los prototipos académicos hagan la transición sin problemas a entornos industriales, elevando la madurez del ecosistema y atrayendo a proveedores de componentes hacia centros regionales.

Integración de ROS 2 con 5G e Inteligencia Artificial en el Borde para Robots Móviles Autónomos

La pila de orquestación OROS coordina segmentos de red y descarga tareas de percepción a servidores en el borde, reduciendo la carga de la CPU de los robots móviles autónomos mientras mantiene una latencia inferior al milisegundo para la evasión de obstáculos. Las pruebas de campo muestran mayor duración de la batería y ventanas de entrega más ajustadas. Los socios de hardware como ADLINK combinan controladores basados en NVIDIA Jetson con ROS 2 para ejecutar localización simultánea, inferencia de inteligencia artificial y servicios de gestión de flotas en la misma placa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad en redes ROS distribuidas | -1.7% | Global (mayor en regiones con alta densidad de automatización) | Mediano plazo (2-4 años) |

| Escasez de talento certificado en ROS en mercados emergentes | -1.9% | Sudeste Asiático, América Latina, África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad en Redes ROS Distribuidas

Los nodos de ROS 1 dependen de tópicos TCPROS no cifrados que pueden ser falsificados o reproducidos, exponiendo actuadores críticos para la seguridad. Aunque ROS 2 incorpora complementos de autenticación y control de acceso a través de DDS, las configuraciones incorrectas siguen siendo comunes cuando las flotas abarcan múltiples VLAN. Pruebas de penetración recientes revelaron una gestión débil de certificados en implementaciones de robótica sanitaria, lo que llevó a los operadores a instituir políticas de confianza cero, redes segmentadas y detección de anomalías en tiempo real. Los consorcios de la industria ahora emiten guías de refuerzo, aunque los fabricantes pequeños y medianos a menudo carecen de personal de ciberseguridad para aplicar los parches recomendados.

Escasez de Talento Certificado en ROS en Mercados Emergentes

Una encuesta a 100 profesionales de la robótica encontró un 95,1% de conocimiento de ROS 2, pero una adopción limitada en proyectos porque los equipos dependen de los paquetes de ROS 1 y carecen de experiencia en migración. La creciente demanda supera la capacidad de los programas universitarios, con escaseces particulares en América Latina y el Sudeste Asiático. Las empresas responden patrocinando cursos intensivos acelerados e involucrando al Consorcio ROS-Industrial para sesiones de capacitación en el lugar de trabajo. La escasez de talento extiende los plazos de los proyectos y aumenta los costos de integración, especialmente cuando las certificaciones de seguridad requieren desarrolladores experimentados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Robot: Los Robots Industriales Lideran Mientras el Segmento de Servicio se Acelera

Los robots industriales contribuyeron con el 56,40% de los ingresos de 2025, reflejando el uso establecido desde hace mucho tiempo en tareas de soldadura, paletizado y atención de máquinas de control numérico computarizado. El hito de la unidad número un millón de FANUC subraya la escala y la madurez de la base instalada. Dentro de ese grupo, los cobots representan una cuarta parte de las implementaciones automotrices, destacando el impulso hacia la colaboración humano-máquina en líneas de modelos mixtos. Los robots de servicio, en particular los robots móviles autónomos de logística y los mensajeros hospitalarios, están proyectados para registrar una CAGR del 16,55% hasta 2031, impulsados por las presiones del cumplimiento de pedidos del comercio electrónico y las iniciativas de calidad en la atención al paciente.

El impulso del segmento de servicios es evidente en el aumento de las implementaciones de plataformas listas para navegación combinadas con visión de inteligencia artificial para el reabastecimiento de estantes y la limpieza autónoma. Los proveedores aprovechan la configuración de calidad de servicio en tiempo real de ROS 2 para mantener los mapas de localización y mapeo simultáneos consistentes en instalaciones de gran tamaño. Se prevé que el tamaño del mercado de sistemas operativos para robots para unidades de servicio que atienden entornos profesionales se expanda rápidamente a medida que los precios de suscripción se alineen con los presupuestos de gestión de instalaciones. Los fabricantes industriales agrupan cada vez más paneles de análisis, añadiendo superposiciones de mantenimiento predictivo que mejoran las métricas de tiempo de actividad.

Por Industria de Usuario Final: La Automoción Domina Mientras la Atención Sanitaria Crece con Fuerza

Los fabricantes automotrices representaron un contundente 23,60% de los ingresos de 2025, utilizando canalizaciones de planificación de movimiento e inspección de calidad basadas en ROS para gestionar más variantes de modelos sin paradas de línea. Los sistemas de alineación hexápodos apoyan la calibración de faros y el posicionamiento de sensores ópticos necesarios para las funciones de asistencia al conductor. Los demostradores de vehículos automatizados conectados muestran además cómo los remolcadores de robots móviles autónomos sincronizados por ROS 2 pueden reabastecer los contenedores de piezas justo a tiempo, aumentando el rendimiento en las estaciones de fin de línea.

La atención sanitaria registra el ascenso más pronunciado con una CAGR del 15,62%. Los asistentes quirúrgicos basados en ROS emplean temporización de bucle determinista para coordinar trayectorias de herramientas multieje, cumpliendo estrictos objetivos de precisión cinemática. Las plataformas de logística hospitalaria como PeTRA combinan ROS 2 con módulos avanzados de interacción humano-robot para navegar entre multitudes y responder a los signos vitales de los pacientes en tiempo real. A medida que los proveedores digitalizan los quirófanos, se espera que el tamaño del mercado de sistemas operativos para robots para robótica sanitaria se amplíe hacia el diagnóstico y la rehabilitación.

Por Componente: La Pila de Software Sigue Siendo el Núcleo Mientras los Servicios se Expanden

Las bibliotecas principales, el middleware y las herramientas de visualización representaron el 67,30% del gasto de 2025, confirmando el software como el ancla de valor en un sistema donde el hardware se comoditiza cada vez más. La migración a ROS 2 impulsa la demanda de ejecutores deterministas, núcleos Linux en tiempo real e implementaciones de DDS ajustadas para cargas de trabajo de criticidad mixta. La llegada de ROS2WASM extiende el alcance hacia la simulación basada en navegador para que los equipos de ingeniería puedan crear prototipos de escenarios multirrobot sin instalaciones locales.

Los servicios de integración y soporte siguen con una CAGR del 14,22% a medida que los fabricantes buscan pilas llave en mano, validación de seguridad y esquemas de actualización inalámbrica. Las arquitecturas de referencia respaldadas por consorcios acortan el camino hacia la producción apilando bloques de construcción de percepción, planificación y control. Los proveedores aseguran ingresos recurrentes mediante contratos de soporte a largo plazo que garantizan la disponibilidad de parches mucho más allá del fin de vida de ROS 1, reforzando la preferencia del mercado de sistemas operativos para robots por garantías de nivel empresarial.

Por Distribución del Sistema Operativo: El Legado de ROS 1 Persiste Mientras ROS 2 Gana Impulso

A pesar de un fin de vida oficial previsto para mayo de 2025, ROS 1 todavía impulsaba el 61,10% de los sistemas activos en 2025 porque las bases de código arraigadas y las API estables mantienen la sobrecarga de mantenimiento predecible. Las bifurcaciones de soporte a largo plazo tranquilizan a las plantas con ciclos de activos de una década. Las hojas de ruta de transición a menudo implican ejecutar puentes entre ROS 1 y ROS 2 durante los intercambios de módulos por fases para proteger el tiempo de actividad.

ROS 2 avanza a una CAGR del 14,98% gracias a su arquitectura de igual a igual, extensiones de seguridad y programación nativa de múltiples robots. El Consorcio ROS-Industrial agiliza la adopción a través de pilas de referencia que fusionan percepción, planificación de agarre y control conforme, permitiendo a las fábricas reutilizar robots sin reprogramación fuera de línea. A medida que los ecosistemas de extensión maduran, el mercado de sistemas operativos para robots está preparado para un punto de inflexión donde las nuevas implementaciones adopten ROS 2 por defecto.

Por Modo de Implementación: Lo Local Prevalece Mientras la Nube se Acelera

Las instalaciones locales todavía representan el 73,20% de los ingresos totales porque los bucles de control deterministas y los procesos sensibles a la propiedad intelectual favorecen el alojamiento interno. Las plantas automotrices de primer nivel a menudo coubican los nodos ROS con los controladores lógicos programables para eliminar el jitter de red. Sin embargo, la adopción en la nube registra una sólida CAGR del 20,55% a medida que el Robot como Servicio reduce los desembolsos de capital inicial. FogROS2-FT muestra que dividir el cómputo entre múltiples proveedores de nube mantiene las restricciones en tiempo real mientras reduce los gastos operativos en más del doble.

Las suites de gestión de flotas como AWS IoT RoboRunner armonizan enjambres de robots heterogéneos en múltiples sitios, permitiendo a los minoristas unificar las reglas de tráfico y la programación de carga. Combinado con la simulación dinámica, los usuarios pueden clonar el gemelo digital de una instalación, probar cambios de flujo de trabajo durante la noche y enviar actualizaciones antes de que comience un turno de línea. Se proyecta que el grupo de nube del mercado de sistemas operativos para robots se beneficiará aún más de los despliegues de 5G de acceso autónomo que reducen la latencia de retorno.

Análisis Geográfico

Asia-Pacífico representó el 37,65% de los ingresos globales en 2025 debido a la fuerte inversión en automatización en China, Japón y Corea del Sur. ROSCon China en Shanghái atrajo a más de 200 empresas, lo que significa la profundidad de la comunidad local. El financiamiento gubernamental acelera la adopción: los subsidios del Tech Valley de Corea del Sur financian aceleradores de inferencia de inteligencia artificial para plantas de electrónica de pequeños lotes, mientras que los laboratorios de pruebas ART C de Singapur prueban bibliotecas avanzadas de visión 3D. Se proyecta que el tamaño del mercado de sistemas operativos para robots en la región mantenga el ritmo a medida que los proveedores nacionales extiendan brazos de bajo costo hacia los corredores de fabricación de la Asociación de Naciones del Sudeste Asiático.

Oriente Medio registra la CAGR más rápida del 16,78% hasta 2031. Programas nacionales como Visión 2030 de Arabia Saudita y la Operación 300bn de los Emiratos Árabes Unidos se apoyan en la robótica para diversificarse de los hidrocarburos. Las zonas de demostración respaldadas por el gobierno en Dubái simplifican el cumplimiento normativo, permitiendo el lanzamiento rápido de proyectos piloto para robots de almacén y quirúrgicos. Los integradores de sistemas regionales se asocian con fabricantes de componentes europeos para localizar las cadenas de suministro, reforzando los objetivos de autosuficiencia.

América del Norte sigue siendo un núcleo de innovación, albergando a los principales mantenedores de ROS y proveedores de nube a hiperescala. El Consorcio ROS-Industrial de las Américas muestra canalizaciones de garantía de calidad de código abierto a una membresía que abarca aeroespacial, petróleo y gas, y procesamiento de alimentos. Las universidades canalizan la investigación sobre manipulación adaptativa hacia empresas derivadas que aseguran capital de riesgo, manteniendo un rico canal de empresas emergentes. La demanda se ve impulsada además por iniciativas de relocalización e incentivos fiscales para equipos de fabricación avanzada.

Europa combina una alta densidad de robots industriales con mandatos gubernamentales para la automatización cibersegura. Alemania por sí sola alberga un tercio de la base instalada de Europa e impulsa las modernizaciones basadas en ROS como parte de su marco Industrie 4.0. Países como España y Hungría registraron un crecimiento de dos dígitos en el parque de robots en 2024. Las conferencias en Odense subrayan la investigación y el desarrollo colaborativos, vinculando a los fabricantes de cobots daneses con investigadores de inteligencia artificial para comercializar funciones adaptativas de selección y colocación.

Panorama Competitivo

El mercado de sistemas operativos para robots presenta una estructura moderadamente fragmentada donde los administradores de código abierto conviven con fabricantes de equipos originales de hardware e integradores especializados. Open Robotics, ahora parte de Intrinsic de Alphabet, gobierna el código base principal, emitiendo hojas de ruta de versiones y directrices de compatibilidad. Los proveedores comerciales se diferencian agrupando distribuciones certificadas, parches en tiempo real y paquetes de soporte a largo plazo que las empresas exigen para operaciones críticas para la seguridad.

Las asociaciones con aceleradores de inteligencia artificial dan forma a la ventaja competitiva. NVIDIA colabora con BYD Electronics, Siemens, Teradyne Robotics e Intrinsic para integrar su Jetson e Isaac SDK en máquinas basadas en ROS, habilitando pilas de percepción y planificación de movimiento aceleradas por GPU. La integración de RTI Connext por parte de Cogniteam fortalece la latencia de gestión de flotas en la nube y la calidad de servicio para flotas de proveedores mixtos.

La especialización vertical genera nuevos participantes. El contrato de USD 6,7 millones del Southwest Research Institute con la Fuerza Aérea de los Estados Unidos apunta a una celda robótica multiprocesador para el mantenimiento de aeronaves que aprovecha ROS 2 para coreografiar tareas de lijado, perforación e inspección. En atención sanitaria, el Kria SOM mejorado con FPGA de AMD acelera los bucles de visualización en tiempo real para la robótica quirúrgica, otorgando a los integradores una plataforma de cómputo certificada. La narrativa competitiva continúa recompensando a los actores que fusionan el conocimiento del dominio con el middleware abierto, permitiendo a los clientes evitar la dependencia de un proveedor mientras cumplen con los estándares específicos del sector. [2]NVIDIA, "NVIDIA Robotics Adopted by Industry Leaders for Development of Tens of Millions of AI-Powered Autonomous Machines," nvidianews.nvidia.com

Líderes de la Industria de Sistemas Operativos para Robots

Microsoft Corporation

Amazon Web Services Inc.

Clearpath Robotics Inc.

KUKA AG

Bosch Rexroth AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Mitsubishi Electric lanzó un controlador ROS 2 para robots MELFA, facilitando la integración de automatización flexible.

- Marzo de 2025: NVIDIA presentó la plataforma Isaac para atención sanitaria, añadiendo capacidades de simulación biomecánica.

- Febrero de 2025: ABB delineó tres palancas de crecimiento en robótica —autonomía dinámica, expansión sectorial y mejora de competencias de la fuerza laboral— para reducir las barreras de adopción.

- Enero de 2025: La Federación Internacional de Robótica informó que las instalaciones de robots industriales alcanzaron USD 16,5 mil millones, destacando la integración de inteligencia artificial, prototipos humanoides y nuevos modelos de servicio.

Alcance del Informe Global del Mercado de Sistemas Operativos para Robots

El sistema operativo para robots es un marco de código abierto potente y flexible que permite el desarrollo de software para sistemas robóticos. La geografía segmenta el mercado de sistemas operativos para robots. El informe cubre un análisis detallado de ROS que abarca todos los conocimientos del mercado, incluidas las soluciones integradas de Porter ofrecidas por los proveedores de sistemas robóticos que no se consideran en el alcance del estudio.

El Mercado de Sistemas Operativos para Robots está segmentado por Tipo (Industrial, Comercial), Industria de Usuario Final (Fabricación, Atención Sanitaria, Aeroespacial y Defensa) y Geografía.

| Robots Industriales | Articulados | |

| SCARA | ||

| Paralelos/Delta | ||

| Cartesianos/Lineales | ||

| Robots Colaborativos (Cobots) | ||

| Robots de Servicio | Robots de Servicio Profesional | Robots de Logística |

| Robots Sanitarios y Médicos | ||

| Robots de Defensa y Seguridad | ||

| Robots Agrícolas | ||

| Robots de Servicio Personal y Doméstico | ||

| Automotriz |

| Eléctrica y Electrónica |

| Atención Sanitaria y Ciencias de la Vida |

| Comercio Electrónico y Logística |

| Aeroespacial y Defensa |

| Alimentos y Bebidas |

| Agricultura |

| Educación e Investigación |

| Otros (Metales, Plásticos, etc.) |

| Pila de Software | Bibliotecas Principales de ROS |

| Middleware y Herramientas de Comunicación | |

| Simulación y Visualización (Gazebo, RViz) | |

| Servicios | Integración de Sistemas y Consultoría |

| Soporte y Mantenimiento | |

| Formación y Certificación |

| ROS 1 |

| ROS 2 |

| Otras Variantes (ROS-Industrial, micro-ROS) |

| Local |

| Basado en la Nube (ROS como Servicio) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Países Nórdicos | Suecia |

| Noruega | |

| Dinamarca | |

| Finlandia | |

| Islandia | |

| Oriente Medio | Consejo de Cooperación del Golfo |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Indonesia | |

| Resto de Asia-Pacífico |

| Por Tipo de Robot | Robots Industriales | Articulados | |

| SCARA | |||

| Paralelos/Delta | |||

| Cartesianos/Lineales | |||

| Robots Colaborativos (Cobots) | |||

| Robots de Servicio | Robots de Servicio Profesional | Robots de Logística | |

| Robots Sanitarios y Médicos | |||

| Robots de Defensa y Seguridad | |||

| Robots Agrícolas | |||

| Robots de Servicio Personal y Doméstico | |||

| Por Industria de Usuario Final | Automotriz | ||

| Eléctrica y Electrónica | |||

| Atención Sanitaria y Ciencias de la Vida | |||

| Comercio Electrónico y Logística | |||

| Aeroespacial y Defensa | |||

| Alimentos y Bebidas | |||

| Agricultura | |||

| Educación e Investigación | |||

| Otros (Metales, Plásticos, etc.) | |||

| Por Componente | Pila de Software | Bibliotecas Principales de ROS | |

| Middleware y Herramientas de Comunicación | |||

| Simulación y Visualización (Gazebo, RViz) | |||

| Servicios | Integración de Sistemas y Consultoría | ||

| Soporte y Mantenimiento | |||

| Formación y Certificación | |||

| Por Distribución del Sistema Operativo | ROS 1 | ||

| ROS 2 | |||

| Otras Variantes (ROS-Industrial, micro-ROS) | |||

| Por Modo de Implementación | Local | ||

| Basado en la Nube (ROS como Servicio) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Países Nórdicos | Suecia | ||

| Noruega | |||

| Dinamarca | |||

| Finlandia | |||

| Islandia | |||

| Oriente Medio | Consejo de Cooperación del Golfo | ||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas operativos para robots?

El mercado se sitúa en USD 0,76 mil millones en 2026 y se proyecta que alcanzará USD 1,38 mil millones en 2031

¿Qué región lidera la adopción de robots basados en ROS?

Asia-Pacífico lidera con una participación de ingresos del 37,65% gracias a la inversión en fabricación a gran escala en China, Japón y Corea del Sur.

¿Por qué ROS 2 está ganando terreno sobre ROS 1?

ROS 2 ofrece calidad de servicio en tiempo real, seguridad integrada a través de DDS y descubrimiento de nodos de igual a igual, características que abordan las limitaciones de latencia y ciberseguridad de ROS 1.

¿A qué velocidad crecen las implementaciones de ROS basadas en la nube?

Las implementaciones en la nube avanzan a una CAGR del 20,55% a medida que los modelos de Robot como Servicio reducen el gasto de capital inicial y apoyan la gestión remota de flotas.

¿Qué sector de usuario final muestra el crecimiento más rápido?

La atención sanitaria se expande a una CAGR del 15,62% a medida que los robots quirúrgicos, de rehabilitación y de logística hospitalaria aprovechan ROS 2 para el control determinista y la interacción segura entre humanos y robots.

¿Seguirá siendo compatible ROS 1 después de 2025?

El soporte convencional finaliza en mayo de 2025, pero varios proveedores mantendrán ramas de servicio a largo plazo para que las plantas con código heredado puedan programar migraciones por fases sin riesgo operativo.

Última actualización de la página el: