Tamaño y Participación del Mercado de Software para Robots

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

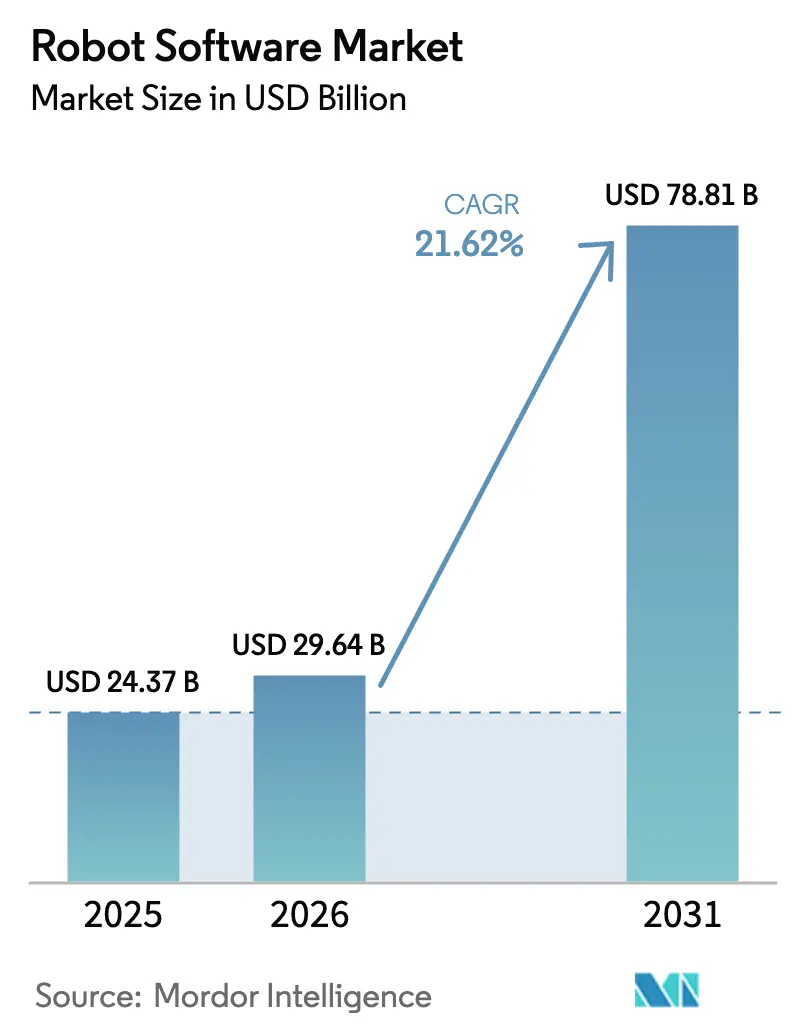

| Tamaño del Mercado (2026) | 29.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software para Robots por Mordor Intelligence

Se proyecta que el tamaño del mercado de software para robots se expanda de USD 24,37 mil millones en 2025 a USD 29,64 mil millones en 2026 y se prevé que alcance USD 78,81 mil millones en 2031, reflejando una CAGR del 21,62%, lo que subraya el impulso detrás de la automatización inteligente en fábricas, hospitales y almacenes. La transición de pilas de control propietarias a plataformas de arquitectura abierta como ROS 2 está reduciendo los costos de cambio, mientras que los contratos de Robot como Servicio convierten los desembolsos de capital en gastos operativos, ampliando el acceso para las pequeñas y medianas empresas. Los vientos regulatorios favorables, en particular el Reglamento de Maquinaria de la Unión Europea que exige la validación virtual de seguridad para 2027, están acelerando la demanda de software porque el cumplimiento normativo ahora depende de los gemelos digitales y la programación determinista en tiempo real. Mientras tanto, los avances en semiconductores ejemplificados por NVIDIA Jetson Thor están llevando la inferencia de IA al borde, reduciendo la latencia en tareas críticas para la seguridad. La financiación de capital de riesgo, los conjuntos de herramientas de los hiperescaladores en la nube y los mayores requisitos de ciberseguridad están reforzando colectivamente el valor que el software añade a los robots físicos.

Conclusiones Clave del Informe

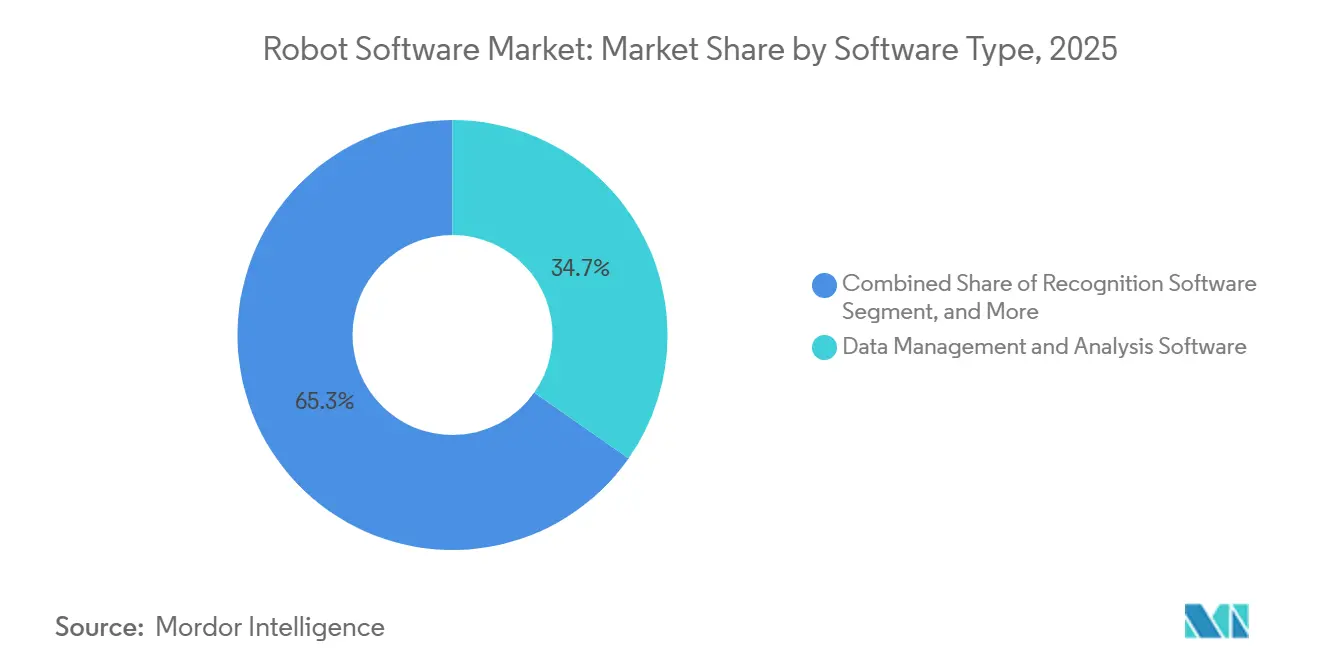

- Por tipo de software, la gestión y análisis de datos lideró con una participación de ingresos del 34,74% en 2025, y se proyecta que la gestión de comunicaciones se expanda a una CAGR del 21,98% hasta 2031.

- Por tipo de robot, los robots industriales representaron el 57,63% de la base de 2025, y los robots de servicio están en camino de alcanzar una CAGR del 23,1% hasta 2031.

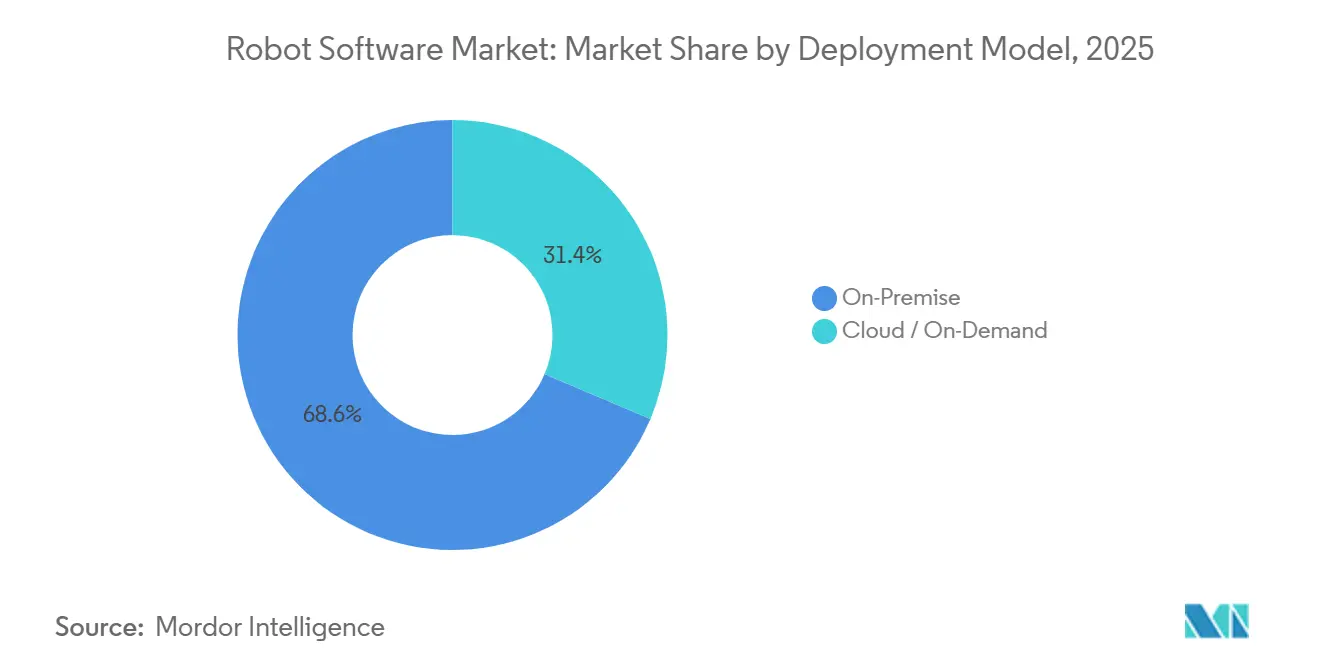

- Por modelo de implementación, las instalaciones locales representaron el 68,62% en 2025, mientras que las arquitecturas en la nube y bajo demanda están configuradas para crecer al 22,98% hasta 2031.

- Por vertical de usuario final, la manufactura capturó el 29,83% en 2025, y la salud está posicionada para una CAGR del 21,54% hasta 2031.

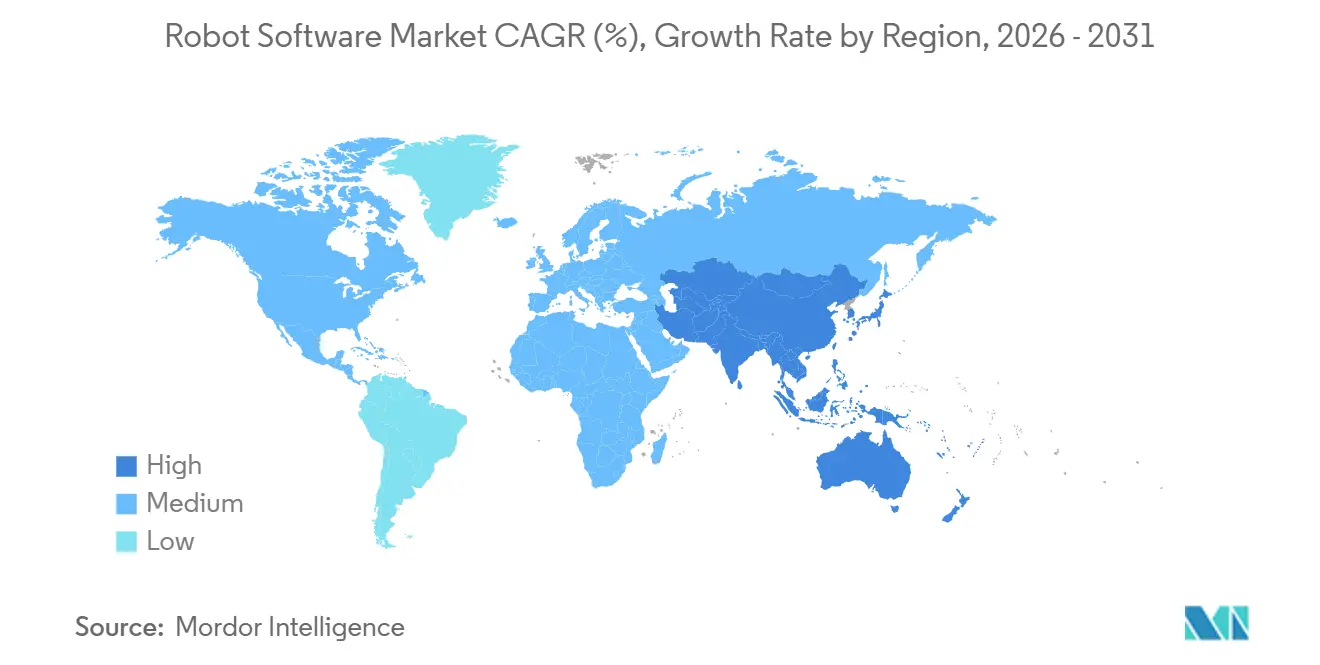

- Por geografía, América del Norte representó el 38,73% de los ingresos en 2025, y se prevé que Asia-Pacífico avance a una CAGR del 22,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software para Robots

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente necesidad de automatización y seguridad | +4.2% | Global, con concentración en los centros de manufactura de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción por parte de las pymes para reducir costos laborales y energéticos | +3.8% | Global, más fuerte en Asia-Pacífico y Europa donde el arbitraje laboral se está reduciendo | Corto plazo (≤ 2 años) |

| La integración de IA y ML mejora la capacidad de los robots | +5.1% | Global, liderado por América del Norte y China en inversión en infraestructura de IA | Mediano plazo (2-4 años) |

| Las plataformas de aplicaciones para robots de bajo código y sin código amplían la adopción | +3.3% | Global, particularmente en regiones con alta densidad de pymes como Europa y la ASEAN | Corto plazo (≤ 2 años) |

| Mandato de virtualización ROS impulsado por la seguridad de la UE (2027) | +2.4% | Europa, con efecto secundario en América del Norte y exportadores de Asia-Pacífico hacia la UE | Mediano plazo (2-4 años) |

| Economía de suscripción de Robot como Servicio | +4.6% | Global, con tracción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Integración de IA y ML Mejora la Capacidad de los Robots

Los modelos de acción de lenguaje visual ahora fusionan percepción y control, lo que permite a los robots seguir comandos naturales y adaptarse a objetos desconocidos sin necesidad de reentrenamiento. El módulo Jetson Thor proporciona 2.000 TOPS de cómputo en el dispositivo, lo que permite a los robots humanoides ejecutar modelos multimodales localmente y evitar los retrasos de 100 ms que ponen en peligro la precisión quirúrgica.[1]NVIDIA Corporation, "NVIDIA Jetson Thor: El Cerebro para Robots Humanoides," nvidia.com El SDK Intel RealSense añadió segmentación con reconocimiento de profundidad que permite a los robots colaborativos diferenciar una mano humana de una pieza de trabajo, cumpliendo con los umbrales de potencia y fuerza de la norma ISO 10218-2.[2]Intel Corporation, "Actualización del SDK Intel RealSense 2025: Segmentación de Objetos con Reconocimiento de Profundidad," intel.com Los fabricantes se benefician porque se requieren menos imágenes etiquetadas, lo que reduce los costos de creación de conjuntos de datos. El resultado es una implementación más rápida de celdas flexibles que pueden cambiar variantes de productos en menos de una hora.

Creciente Necesidad de Automatización y Seguridad

El envejecimiento de la fuerza laboral y la baja participación laboral son realidades estructurales, con Japón reportando una brecha de 370.000 trabajadores manufactureros en 2025. La norma ISO 10218-1 actualizada establece límites de par y fuerza que permiten a humanos y robots compartir espacios sin jaulas, aumentando así la complejidad del software para el monitoreo de colisiones en tiempo real. La norma UL 3300, el primer estándar de seguridad dedicado a robots móviles autónomos, exige frenado redundante y detección de obstáculos basada en lidar con una resolución de 0,1 m.[3]UL Solutions, "UL 3300: Estándar para la Seguridad de Robots Móviles Autónomos," ul.com Los proveedores que incorporan diagnósticos certificados y registros de auditoría ganan cuota de mercado a medida que los compradores aversos al riesgo buscan evitar los costos de retiro de productos. Los desarrolladores más pequeños que carecen de presupuestos de cumplimiento están pivotando hacia socios de plataforma para obtener pilas prevalidadas.

Economía de Suscripción de Robot como Servicio

Locus Robotics reveló tarifas mensuales promedio de USD 3.500 por robot de picking en 2025, que ahora incluyen hardware, software y mantenimiento. Los registros de Formic Technologies muestran plazos de contrato que se extienden hasta 4,2 años, lo que indica que los clientes son reacios a revertir una vez que están operativos. Este enfoque de suscripción reduce las ansiedades de recuperación de la inversión y mejora el flujo de caja porque los pagos escalan con el uso. Los proveedores actualizan el firmware de forma inalámbrica, acortando los ciclos de iteración de trimestres a días y garantizando que las flotas permanezcan con parches de seguridad aplicados. La penetración se correlaciona fuertemente con la banda ancha confiable, por lo que la cobertura sigue siendo escasa en regiones donde la conectividad industrial es esporádica.

Mandato de Virtualización ROS Impulsado por la Seguridad de la UE (2027)

El Reglamento de Maquinaria de la UE obliga a que cada robot colaborativo enviado al bloque después de 2027 se someta a validación virtual de seguridad. ROS 2 añade programación determinista y ejecutables firmados, características que simplifican la aprobación de los auditores. Gazebo integró plantillas ISO 13849 para generar automáticamente casos de prueba de parada de emergencia y demostrar tiempos de respuesta inferiores a 250 ms. Los costos de cumplimiento presionan a los proveedores más pequeños, lo que impulsa adquisiciones por parte de empresas de automatización más grandes que pueden amortizar más fácilmente los gastos generales de certificación. Los exportadores al mercado europeo están adoptando procesos idénticos, globalizando efectivamente el mandato.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de implementación | -3.9% | Global, más agudo en los segmentos de pymes sensibles al precio en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Amenazas de ciberseguridad y malware | -2.7% | Global, con mayor riesgo en América del Norte y Europa debido a las mayores tasas de conectividad | Mediano plazo (2-4 años) |

| Escasez de ingenieros de software certificados en seguridad | -1.8% | Global, particularmente agudo en Europa y América del Norte donde los retrasos en certificaciones superan los 18 meses | Largo plazo (≥ 4 años) |

| Dependencia del proveedor por pilas de sistemas operativos propietarios | -1.4% | Global, más pronunciado en los mercados de automatización industrial heredados con grandes bases instaladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Implementación

La propiedad total a menudo supera los USD 200.000 por celda una vez que se contabilizan los sensores, las redes y la integración, lo que el 58% de los fabricantes citó como el mayor obstáculo en una encuesta de 2025. Las pymes con márgenes reducidos tienen dificultades para amortizar los gastos porque carecen de escala. Las herramientas de bajo código acortan los ciclos de programación, pero las facturas de hardware y sensores son en gran medida inelásticas. Los proveedores de financiamiento exigen contrapartes solventes, lo que limita la adopción de arrendamientos en los mercados emergentes. A medida que las tasas de interés tienden al alza, las empresas sensibles al flujo de caja retrasan los proyectos a menos que los subsidios o créditos fiscales compensen los costos iniciales.

Amenazas de Ciberseguridad y Malware

Dragos registró un aumento anual del 30% en campañas de malware dirigidas a controladores de robots durante 2024, incluido ransomware que paralizó 400 robots móviles en un proveedor automotriz europeo durante 72 horas. La Ley de Resiliencia Cibernética de la UE ahora requiere una lista de materiales de software y ventanas de parches de 14 días, pero solo una minoría de proveedores cuenta con canales de parches automatizados. La detección de anomalías en tiempo de ejecución de Claroty o Nozomi establece líneas base de firmas de movimiento y señala desviaciones, pero la adopción se retrasa debido al esfuerzo de integración. Las exclusiones de seguros para redes no segmentadas introducen riesgo financiero, lo que lleva a los compradores a optar por plataformas con análisis de seguridad integrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software: La Orquestación de Datos Ancla la Mayor Participación

El software de gestión y análisis de datos representó el 34,74% de la base de 2025, lo que demuestra que los usuarios valoran la agregación de telemetría a nivel de flota para obtener información sobre el tiempo de actividad y la energía. Esta porción equivalió a aproximadamente USD 10,3 mil millones del tamaño del mercado de software para robots en 2025. Los algoritmos de mantenimiento predictivo que leen firmas de vibración y corriente ahora pronostican fallas en los rodamientos con semanas de anticipación, lo que permite a los departamentos de compras planificar piezas sin primas de urgencia. Las interfaces estandarizadas, como OPC UA, simplifican la extracción de datos de flotas mixtas, mientras que los modelos de transformadores detectan patrones de anomalías que anteriormente estaban ocultos en series temporales de alta frecuencia. La gestión de comunicaciones se está expandiendo a una CAGR del 21,98% porque las flotas heterogéneas dominan los centros logísticos donde los robots móviles autónomos de varios fabricantes negocian el derecho de paso en tiempo real. VDA 5050, lanzado en 2024, sustenta este auge al definir una taxonomía de mensajes común. El software de reconocimiento está convergiendo con la visión de transformadores, lo que permite a los robots alcanzar una precisión de detección a nivel humano. Las herramientas de simulación incorporan plantillas de seguridad ISO, lo que acorta la puesta en marcha virtual. La inferencia en el borde es ahora obligatoria en las fábricas críticas para el tiempo de actividad porque los viajes de ida y vuelta a la nube superan los presupuestos deterministas.

Las estrategias de producto están convergiendo en paquetes de plataforma que fusionan orquestación, reconocimiento y análisis predictivo. Los proveedores fijan el precio de estas suites por robot por mes, siguiendo las normas del software como servicio. Las aplicaciones puntuales independientes corren el riesgo de quedar marginadas a menos que se integren a través de API abiertas. A medida que aumenta la intensidad competitiva, las fusiones se centran en unir activos de simulación con motores de tiempo de ejecución para controlar el ciclo de vida completo del software. El mercado de software para robots continúa recompensando los productos que convierten los registros de sensores sin procesar en paneles de control accionables para los supervisores de línea que carecen de conocimientos de ciencia de datos.

Por Tipo de Robot: Los Robots de Servicio Superan el Crecimiento Industrial

Los robots industriales representaron el 57,63% de las implementaciones en 2025, equivalente a alrededor de USD 17,1 mil millones del tamaño del mercado de software para robots en ese momento. La participación refleja un profundo arraigo en la soldadura automotriz, la pintura y el ensamblaje de paquetes de baterías. Sin embargo, los robots de servicio se están expandiendo a un ritmo anual del 23,1%, impulsados por la logística sanitaria, la hostelería y el escaneo minorista. La plataforma da Vinci de Intuitive Surgical realizó más de dos millones de procedimientos en 2024, validando la aceptación clínica de la asistencia mecánica. Los robots de servicio deben navegar por espacios no estructurados, interpretar señales sociales y cumplir con el RGPD. El cuadrúpedo Spot de Boston Dynamics ahora ejecuta inspecciones autónomas en plantas químicas mediante fusión de lidar y estéreo, destacando cómo las pilas de percepción migran de los laboratorios a los sitios de campo peligrosos.

Las unidades industriales incorporan cada vez más sensores de fuerza y par, lo que permite una colaboración humana segura sin jaulas. Los diseños modulares desacoplan las bibliotecas de movimiento de la lógica de tareas para que los ingenieros puedan intercambiar efectores finales sin reescribir el código central. Las plataformas de servicio integran modelos de lenguaje basados en la nube para habilitar comandos de voz en los mostradores de los hoteles. La polinización cruzada es evidente a medida que Universal Robots porta su entorno URScript a bases móviles, lo que permite a los integradores combinar manipulación y navegación dentro de un único entorno de desarrollo integrado. El mercado de software para robots se beneficia porque cada caso de uso añadido se traduce en ingresos incrementales por licencia o suscripción en lugar de ventas únicas.

Por Modelo de Implementación: La Nube Gana Terreno a Pesar del Dominio Local

Las instalaciones locales representaron el 68,62% en 2025, ya que los fabricantes de automoción y aeroespacial exigen una latencia ultrabaja para los bucles de control de 1 kHz. Esa porción equivalió a aproximadamente USD 20,3 mil millones del tamaño del mercado de software para robots. Las arquitecturas en la nube y bajo demanda están creciendo al 22,98% a medida que los desarrolladores trasladan el entrenamiento, la simulación y el análisis de flotas a centros de datos de hiperescala. AWS RoboMaker ahora puede simular 10.000 horas de robot en paralelo, reduciendo significativamente los plazos y costos de validación. Microsoft Azure combina Kubernetes gestionado con contenedores ROS 2 para agilizar la implementación. La logística y el comercio minorista favorecen la nube porque la coordinación centralizada mejora la eficiencia del enrutamiento en múltiples almacenes. Las topologías híbridas de borde y nube prevalecen, con inferencia en el borde y actualizaciones de modelos sincronizadas durante la noche. Las reglas de ciberseguridad impulsan la adopción de la nube ya que la aplicación de parches de forma inalámbrica es más sencilla cuando los robots permanecen continuamente en línea, pero la mayor superficie de ataque exige una segmentación de confianza cero.

Las soluciones locales siguen siendo relevantes en entornos de alta propiedad intelectual donde la soberanía de los datos y el aislamiento de la red mitigan los riesgos de espionaje. Las pasarelas de borde conectan el control en tiempo real con los paneles de control en la nube a través de canales cifrados y con límite de velocidad. Los proveedores incluyen acuerdos de nivel de servicio que garantizan presupuestos de latencia, lo que alivia aún más las preocupaciones de los compradores. A medida que las redes privadas 5G maduran, las restricciones de ancho de banda se alivian, lo que permite que los flujos de visión de alta resolución lleguen a los servicios de IA en la nube en tiempo casi real. El mercado de software para robots muestra, por tanto, un cambio gradual pero claro hacia implementaciones híbridas y con prioridad en la nube.

Por Vertical de Usuario Final: La Salud se Acelera en Medio de la Madurez de la Manufactura

La manufactura representó el 29,83% en 2025, equivalente a USD 8,9 mil millones del mercado de software para robots, mientras que se espera que la salud se componga al 21,54% hasta 2031. La automoción mantiene el liderazgo en manufactura porque el ensamblaje de baterías para vehículos eléctricos requiere una guía visual con tolerancias inferiores a 0,1 mm. Las plantas de electrónica aprovechan los robots de inspección para detectar microfisuras antes de costosas reparaciones. La aceleración de la salud se debe a las autorizaciones de la FDA para quirófanos guiados por IA y a los códigos de reembolso que ahora cubren la robótica laparoscópica. El Versius de CMR Surgical obtuvo el marcado CE en 2024 y cuenta con una huella modular que reduce el desembolso de capital para los hospitales con espacio quirúrgico limitado. La logística añade impulso a medida que los almacenes de comercio electrónico implementan robots móviles autónomos que reducen los tiempos de ciclo de picking en un 40%.

Las cadenas minoristas pilotean robots de escaneo de estantes y limpieza de suelos impulsados por BrainOS, capturando datos de inventario en tiempo real. El sector aeroespacial utiliza robots de rastreo para la inspección de tanques de combustible, reduciendo así los riesgos de entrada humana. Las agencias gubernamentales operan unidades de patrulla perimetral que integran cámaras térmicas y altavoces. Cada vertical requiere cumplimiento normativo específico del dominio, desde HIPAA en salud hasta ITAR en defensa, lo que complica los ciclos de ventas. Los proveedores que incluyen plantillas verticales en sus kits de desarrollo de software facilitan la adopción y obtienen precios premium.

Análisis Geográfico

América del Norte representó el 38,73% de los ingresos en 2025, impulsada por la temprana adopción automotriz y de semiconductores, además de un profundo grupo de talento en robótica anclado por el MIT y Carnegie Mellon. Estados Unidos suministra la mayor parte de la demanda, con el auge del nearshoring de México atrayendo proyectos de automatización de alta variedad. Canadá aprovecha los clústeres de investigación en IA para comercializar el aprendizaje por refuerzo que optimiza las actualizaciones de políticas de los robots.

Asia-Pacífico es el escalador más rápido con una CAGR del 22,44% hasta 2031, impulsado por el plan de China de implementar 1 millón de robots humanoides para 2030 y los subsidios de India que cubren hasta el 25% del gasto de capital para la automatización de fábricas. Japón combate los vientos en contra demográficos con robots de servicio en el cuidado de personas mayores, mientras que Corea del Sur intersecta el patrimonio automotriz con el conocimiento de movilidad de Boston Dynamics. Las naciones de la ASEAN como Vietnam atraen reubicaciones de electrónica, empujando a los fabricantes de pequeños lotes hacia la orquestación en la nube para compensar las brechas laborales.

La trayectoria de Europa está moldeada por las regulaciones de seguridad y ciberseguridad que exigen validación virtual y aplicación rápida de parches, lo que favorece a los proveedores con experiencia en cumplimiento normativo. Los sectores automotriz y de maquinaria de Alemania todavía dominan las instalaciones, pero los esquemas de Italia enfocados en pymes favorecen los cobots de bajo código. El Reino Unido y Francia canalizan fondos públicos hacia laboratorios de simulación e IA que informan las pilas de percepción de próxima generación. América del Sur sigue siendo emergente, con plantas de automóviles brasileñas piloteando celdas de soldadura colaborativa. Oriente Medio se apoya en los centros logísticos de los Emiratos Árabes Unidos que operan flotas de robots móviles autónomos en puertos y zonas francas. África ve los primeros pilotos en minería y agroindustria, aunque los cuellos de botella de ancho de banda y capital ralentizan la escalabilidad. En todas las regiones, los incentivos públicos, la cobertura de banda ancha y los regímenes de seguridad configuran la adopción y las estrategias de entrada de los proveedores.

Panorama regulatorio

La adquisición de software para robots está cada vez más enmarcada por requisitos de seguridad, gobernanza de la IA y ciberseguridad que llevan la validación, la trazabilidad y la capacidad de parcheo al software. En la Unión Europea, el Reglamento (UE) 2023/1230 (Reglamento de Máquinas) eleva el énfasis en el cumplimiento normativo de la maquinaria autónoma, y el contexto del informe destaca que los robots colaborativos enviados al bloque después de 2027 requerirán validación de seguridad virtual, lo que a su vez acelera la demanda de gemelos digitales, programación determinista y automatización de casos de prueba.

La gobernanza de la IA agrega otra capa vinculante para los robots habilitados con IA. La Ley de Inteligencia Artificial de la UE (Reglamento (UE) 2024/1689) clasifica determinados sistemas de IA utilizados en robótica como de alto riesgo, lo que aumenta las obligaciones en torno a la gestión de riesgos, la documentación y los procesos de conformidad, que se traducen en funciones de software como registros de auditoría, trazabilidad de modelos y conjuntos de datos, y actualizaciones controladas. Fuera de la UE, la Ley de Vehículos Automatizados del Reino Unido de 2024 establece un marco para la concesión de licencias y el monitoreo de sistemas de transporte automatizado que operan en espacios públicos, mientras que Corea del Sur mantiene la Ley sobre el Desarrollo y Suministro de Robots Inteligentes, con mecanismos de garantía de seguridad y calidad respaldados por organismos como KIRIA. En los Estados Unidos, la actividad del NIST, incluida una actualización de abril de 2026 a un Humanoid Robot Baseline Performance Benchmark y esfuerzos relacionados en métodos de prueba de robótica, refuerza las prácticas estandarizadas de evaluación de rendimiento y seguridad que moldean la calificación y adquisición de software para robots en casos de uso industriales y de servicios.

Análisis de la cadena de valor

La cadena de valor comienza con el software y las herramientas habilitantes, incluidos sistemas operativos y middleware, cada vez más basados en ROS 2, componentes de control en tiempo real, entornos de simulación y gemelos digitales, marcos de percepción e IA, y módulos de ciberseguridad que respaldan flotas conectadas. Las dependencias ascendentes también se extienden a la informática y las herramientas de desarrollo, donde los módulos de IA en el borde (edge) para inferencia en el dispositivo y los ecosistemas de simulación para la puesta en marcha virtual influyen en el tiempo de despliegue y la preparación para el cumplimiento normativo. La integración y la validación son un punto importante de captura de valor, porque las flotas heterogéneas dependen de capas de interoperabilidad, como OPC UA para el intercambio de datos industriales y VDA 5050 para la comunicación de flotas de AMR, además de flujos de trabajo certificados en seguridad alineados con normas como ISO 10218 y UL 3300.

Río abajo, los fabricantes de robots industriales, los proveedores de AMR y robots de servicio, los hiperescaladores y los integradores de sistemas empaquetan el software en paquetes de plataforma y contratos recurrentes de Robot-as-a-Service, desplazando la monetización hacia suscripciones por robot que incluyen actualizaciones over-the-air y analítica. El principal cuello de botella tiene menos que ver con la disponibilidad de hardware de robots y más con la integración multiproveedor entre controladores, sensores, redes y entornos de seguridad, lo que aumenta el valor de las pilas pre-validadas y los ecosistemas de socios. Movimientos recientes del ecosistema ilustran este acoplamiento de software, escala de fabricación y resultados de despliegue, incluida la asociación de Robust.AI con Foxconn (Hon Hai) para escalar la fabricación de su plataforma Carter (mayo de 2025) y la cooperación de Aptiv con Robust.AI (noviembre de 2025) para codesarrollar robots colaborativos impulsados por IA que integran las plataformas de Wind River (VxWorks RTOS y Helix Hypervisor) con una pila de robótica, reforzando el papel del software en tiempo real y la virtualización en despliegues industriales.

Panorama Competitivo

El mercado de software para robots está fragmentado porque los expertos en simulación, los proveedores de visión, los gestores de flotas y los hiperescaladores en la nube poseen cada uno porciones de la pila, lo que resulta en que ninguna empresa controle más del 8% de los ingresos globales. ABB y FANUC amplían los controladores propietarios con API REST y gRPC para que los clientes integren análisis modernos sin abandonar la maquinaria instalada. Los nuevos participantes de nicho como Clearpath Robotics y Brain Corporation envuelven entornos de desarrollo integrado de bajo código alrededor de ROS 2, lo que permite a los técnicos reconfigurar flujos de trabajo sin dominio de C++.

El modelo de Robot como Servicio desplaza los ingresos hacia suscripciones recurrentes, favoreciendo a los titulares con sólidos balances que pueden financiar hardware. Las patentes de aprendizaje por refuerzo multiagente de NVIDIA apuntan a algoritmos de coordinación para flotas heterogéneas, un posible foso competitivo. La escasez de ingenieros de software certificados por TÜV, con colas de espera de 18 meses, eleva las barreras de entrada y orienta la participación hacia las empresas con equipos de cumplimiento internos. Los estándares de interoperabilidad del IEEE y la ISO commoditizarán el control de movimiento básico, impulsando la diferenciación hacia la cognición, la percepción y la inteligencia colaborativa. Quedan espacios en blanco en la construcción, la agricultura y la hostelería donde el software debe analizar entornos no estructurados. Las fusiones y adquisiciones se aceleran a medida que los proveedores buscan amplitud de plataforma de extremo a extremo.

Líderes de la Industria de Software para Robots

ABB Ltd.

Clearpath Robotics

NVIDIA Corporation

CloudMinds Technology, Inc.

Liquid Robotics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se está expandiendo donde el desarrollo de arquitectura abierta, la validación basada en simulación y los modelos de servicio recurrente reducen la fricción de adopción para nuevos segmentos de usuarios y nuevos tipos de robots. El contexto del informe ya señala el cambio de pilas de control propietarias hacia ROS 2 y hacia precios de RaaS que amplían el acceso para las PYME, con un punto de referencia en el mercado en el que Locus Robotics reveló tarifas mensuales promedio de 3.500 USD por robot de picking en 2025, que incluyen hardware, software y mantenimiento. A medida que los compradores estandarizan configuraciones híbridas de borde y nube, se abre un espacio en blanco para proveedores de software que ofrecen cadenas de herramientas de ciclo de vida de extremo a extremo, incluidos flujos de conjuntos de datos y telemetría, gemelos digitales para puesta en marcha virtual y validación de seguridad, orquestación de flotas entre robots mixtos, y análisis de seguridad integrados que respaldan un parcheo más rápido y requisitos de lista de materiales de software.

La consolidación y la alineación de ecosistemas en torno a plataformas de IA física ofrecen otra vía a corto plazo para la expansión del software. En febrero de 2026, Intrinsic, propiedad de Alphabet, se integró formalmente en Google, señalando un acoplamiento más profundo entre el software de robótica, los modelos de IA y la infraestructura en la nube que puede acelerar la productividad de los desarrolladores y la escalabilidad del despliegue. Las plataformas de telecomunicaciones y empresariales de Corea del Sur también muestran adyacencia entre sectores: KT presentó una plataforma de orquestación K RaaS (Robot as a Service) en el Mobile World Congress 2026 para vincular robots con instalaciones de edificios y sistemas de TI heredados, y SK Telecom reveló trabajos sobre infraestructura de AI-RAN con Samsung, Ericsson y Nokia para respaldar operaciones de fábricas robóticas (julio de 2026). Estos movimientos respaldan oportunidades para proveedores de software de robots que se integran con conectividad de nivel telecomunicaciones, gestión de políticas y capas de orquestación, particularmente en instalaciones logísticas, edificios inteligentes y fabricación multisitio, donde la coordinación de flotas, la postura de seguridad y los SLA de tiempo de actividad son prioridades de adquisición.

Desarrollos recientes del sector

- Junio de 2026: NVIDIA presentó Halos for Robotics, posicionado como un sistema de seguridad de pila completa para la IA física. El lanzamiento fortalece las capas de software orientadas a la seguridad en torno a la percepción, la planificación y el monitoreo en tiempo de ejecución, apoyando a los proveedores que necesitan mecanismos de seguridad auditables a medida que los robots se vuelven más autónomos.

- Octubre de 2025: NVIDIA amplió el Mega NVIDIA Omniverse Blueprint para respaldar mejor la simulación de flotas de robots junto con flujos de trabajo de diseño de gemelos digitales de fábricas. Esto profundiza el desarrollo basado en simulación y la puesta en marcha virtual, reforzando la demanda de software de robots que conecta gemelos digitales con el despliegue, el monitoreo y la optimización continua.

- Octubre de 2024: Clearpath Robotics lanzó la plataforma de robot móvil todoterreno Husky A300, con mayor velocidad y capacidad de carga. El lanzamiento amplía la base direccionable para software de navegación, autonomía y flotas en entornos exteriores e industriales donde las limitaciones de carga y durabilidad antes restringían los despliegues liderados por software.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por el software utilizado para programar, simular, orquestar, monitorear y mantener robots físicos en entornos industriales y de servicios, incluida la entrega en las instalaciones y en la nube.

Exclusiones del alcance: se excluyen el hardware de robots, los sensores, los actuadores y los servicios generales de TI que no estén directamente vinculados al despliegue y operación del software de robots.

Descripción general de la segmentación

- Por Tipo de Software

- Software de Reconocimiento

- Software de Simulación

- Software de Mantenimiento Predictivo

- Software de Gestión y Análisis de Datos

- Software de Gestión de Comunicaciones

- Por Tipo de Robot

- Robots Industriales

- Robots de Servicio

- Por Modelo de Implementación

- Local

- Nube / Bajo Demanda

- Por Vertical de Usuario Final

- Automotriz

- Manufactura

- Salud

- Transporte y Logística

- Comercio Minorista y Comercio Electrónico

- Tecnologías de la Información y Telecomunicaciones

- Gobierno y Defensa

- BFSI

- Aeroespacial y Defensa

- Medios y Entretenimiento

- Otras Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del mercado, alinear la terminología y establecer rangos realistas para precios y adopción. Normalmente comenzamos revisando estadísticas públicas y referencias normativas que moldean el uso de software de robótica, como publicaciones de la IFR, documentación de la ISO, indicadores industriales del Banco Mundial y la OCDE, y estadísticas nacionales de manufactura o mano de obra (como señales de intensidad de automatización).

Para convertir estas señales en un modelo operativo, también revisamos presentaciones de resultados de empresas y a inversores, sitios web de asociaciones y artículos revisados por pares sobre software de simulación y control de robots, junto con prensa confiable sobre lanzamientos de productos y patrones de despliegue. En algunos casos, se utiliza una suscripción de pago para datos financieros de empresas e inteligencia de noticias para verificar las divulgaciones de ingresos y la estructura corporativa, y se revisa una base de datos de patentes para comprender hacia dónde se dirige el enfoque de desarrollo. Las fuentes documentales mencionadas aquí son ilustrativas y no exhaustivas, y se complementaron con referencias públicas adicionales utilizadas para la recopilación, validación y aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se monetiza realmente como software de robots, cómo se empaqueta (licencia, suscripción o basado en uso) y cómo difieren las tasas de adopción según el tipo de robot y el entorno del usuario final. Hablamos con proveedores de software, integradores de sistemas, canales de fabricantes de robots y grandes usuarios finales en las principales regiones, lo que ayudó a cerrar brechas en descuentos, mezcla de despliegue y el momento de las renovaciones y actualizaciones.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 14% | APAC: 42% |

| Nivel medio: 60% | Líderes funcionales/de unidad: 37% | EMEA: 34% |

| Actores más pequeños: 15% | Gerentes: 49% | América: 24% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que el gasto en robótica y automatización se reconstruye en un conjunto de demanda de software utilizando indicadores de adopción y tasas de adopción de software por tipo de robot y actividad del usuario final. Una vez formado el total amplio, se filtra a través de la mezcla de despliegue, las bandas de precios y la división entre nuevos despliegues y renovaciones recurrentes para llegar al valor de mercado.

Para mantener las estimaciones fundamentadas, el modelo se basa en algunos indicadores clave que los encuestados pueden verificar de forma razonable, como el crecimiento de la base instalada de robots industriales y de servicio, la proporción de despliegues que utilizan simulación o puesta en marcha virtual, la penetración de la nube y bajo demanda para las capas de gestión de robots, los precios típicos anuales de licencia o suscripción, y la cadencia de las actualizaciones de software vinculadas a necesidades de seguridad, tiempo de actividad y productividad. Las aproximaciones de abajo hacia arriba se utilizan luego como control, incluido el ASP muestreado multiplicado por el volumen para categorías comunes de software y consolidaciones selectivas de proveedores y canales cuando la divulgación lo permite. Cuando falta la divulgación directa de ingresos, las brechas se manejan utilizando ingresos proxy por robot desplegado y rangos de intensidad de software por caso de uso, y luego se revisan con los aportes de las entrevistas.

La previsión se realiza mediante análisis de escenarios respaldado por líneas de tendencia breves para los principales impulsores, y luego se ajusta utilizando las expectativas de expertos sobre los ciclos de inversión en automatización. Los escenarios modifican principalmente variables como los envíos de robots, el ritmo de migración a la nube y la evolución de precios, y la previsión final refleja la opinión más repetida en los comentarios primarios.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante múltiples pasadas para que los totales sigan vinculados a señales reales del mercado. Comparamos el valor modelado con indicadores independientes, como las tendencias de envíos de robots, los patrones de gasto en automatización de los principales usuarios finales y los cambios en la adopción de la nube que afectan la entrega del software y el momento de las renovaciones.

Las variaciones importantes desencadenan una revisión más profunda de los supuestos, y se realizan llamadas de seguimiento cuando la interpretación de precios, la mezcla de despliegue o el alcance parece inconsistente entre fuentes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes en políticas, cambios abruptos en el empaquetado de software o variaciones súbitas de la demanda en sectores clave de usuarios finales. Antes de la entrega, un analista realiza una revisión final para que se refleje la información pública más reciente.

Dimensionamiento del mercado de software para robots de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el software de robots no siempre coinciden porque el alcance y las reglas de contabilización de ingresos pueden ser diferentes, incluso cuando los títulos parecen similares. Las diferencias también provienen de cómo las empresas tratan las suscripciones recurrentes frente a las licencias únicas, y de la rapidez con que se actualizan los supuestos de precios en categorías de software que cambian rápidamente.

Los servicios de implementación y soporte continuo vendidos junto con los despliegues de robots a menudo inflan los totales, y esos servicios quedan fuera del alcance de Mordor Intelligence, lo que mantiene la cifra vinculada a los ingresos por licencias de software y suscripciones. Otro factor de brecha es el ritmo asumido de adopción de la nube y los gemelos digitales, donde algunas estimaciones aplican una única curva de crecimiento global que no se contrasta con los ciclos de compra de los usuarios finales y el momento de las renovaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 29,64 mil millones de USD (2026) | |

| Consultora global A | 35,11 mil millones de USD (2026) | A menudo se contabiliza un empaquetado más amplio, donde el valor del software puede combinarse con ingresos de implementación y soporte, y los precios se elevan utilizando supuestos agresivos de adopción de plataforma. |

| Editorial del sector B | 24,30 mil millones de USD (2025) | Utiliza un año base diferente y puede basarse en un conjunto de datos publicado más limitado para la captura de ingresos, lo que puede subcontabilizar las suscripciones y renovaciones en la nube que se reconocen a lo largo de varios años. |

En las tres cifras, la conclusión principal es que el alcance y el reconocimiento de ingresos explican la mayor parte de la diferencia, más que los errores de cálculo. Al mantener el conteo vinculado a partidas claras de software, utilizar verificaciones de adopción y precios provenientes de entrevistas, y luego validar frente a señales de despliegue de robots, la estimación se mantiene trazable y más fácil de reproducir cuando es necesario actualizar los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de los ingresos globales del software para robots para 2031?

Se prevé que los ingresos alcancen USD 78,81 mil millones en 2031, frente a USD 29,64 mil millones en 2026.

¿Qué región geográfica se espera que registre el crecimiento más rápido hasta 2031?

Se proyecta que Asia-Pacífico avance a una tasa anual compuesta del 22,44%, la más rápida a nivel mundial.

¿Qué tan rápido están creciendo las implementaciones de software para robots de servicio en comparación con las industriales?

Se espera que las implementaciones orientadas al servicio se expandan a un ritmo anual del 23,1%, superando el crecimiento industrial.

¿Por qué las pequeñas y medianas empresas están recurriendo a los contratos de Robot como Servicio?

Los precios de suscripción convierten los grandes desembolsos de capital en cuotas mensuales manejables que incluyen mantenimiento y actualizaciones de software.

¿Qué regulación está impulsando los requisitos de validación virtual de seguridad en Europa después de 2027?

El Reglamento de Maquinaria de la Unión Europea exige que los sistemas colaborativos superen las pruebas virtuales de seguridad antes del envío.

Última actualización de la página el: