Tamaño y Participación del Mercado de Sistemas Robóticos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

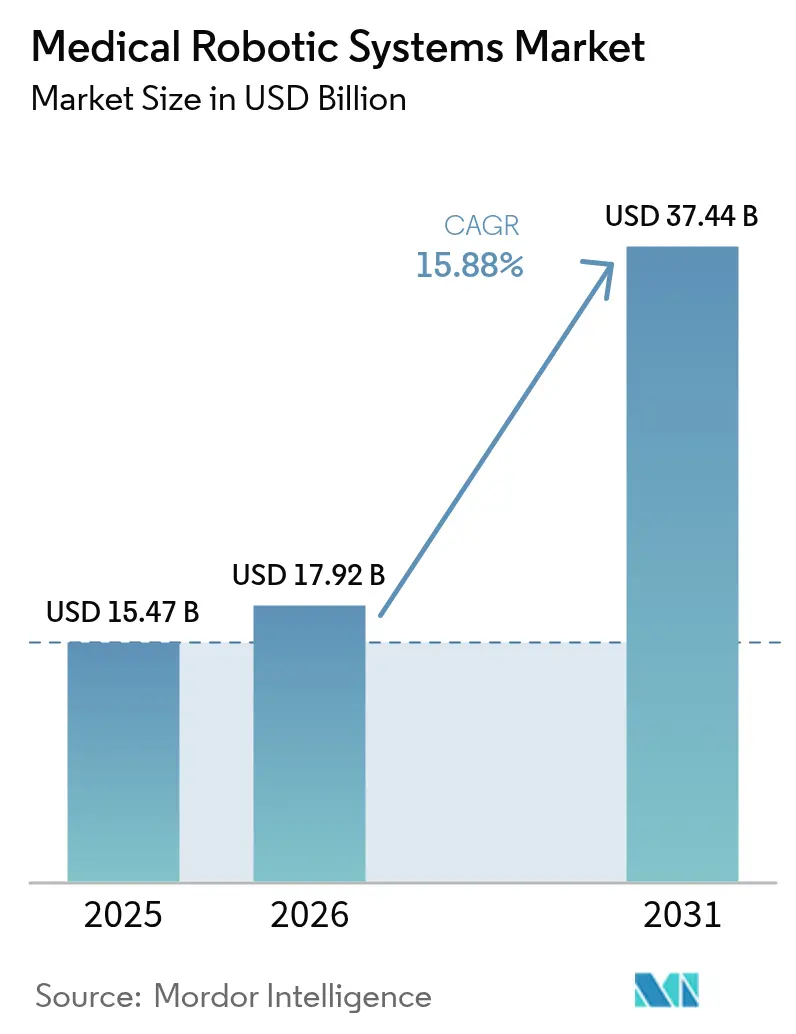

| Tamaño del Mercado (2026) | 17.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Robóticos Médicos por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas robóticos médicos crezca de USD 15,47 mil millones en 2025 a USD 17,92 mil millones en 2026 y se prevé que alcance USD 37,44 mil millones en 2031 a una CAGR del 15,88% durante 2026-2031. La creciente convergencia entre la inteligencia artificial y la ingeniería de precisión, la financiación basada en suscripciones que elimina las barreras de capital y las políticas regulatorias que favorecen las soluciones automatizadas son aceleradores clave. Los volúmenes de procedimientos están aumentando más rápidamente en los centros de cirugía ambulatoria de Estados Unidos y Europa, mientras que los hospitales de nivel 3 de China implementan plataformas enfocadas en oncología para acortar las colas de tratamiento del cáncer. América del Norte mantiene su liderazgo gracias a un reembolso favorable, mientras que la región de Asia-Pacífico registra la curva de crecimiento más pronunciada a medida que los programas de rehabilitación patrocinados por el gobierno amplían el acceso. El posicionamiento competitivo depende de la base instalada, la evidencia clínica y la capacidad de envolver el hardware en contratos de servicio basados en datos que aseguren ingresos recurrentes.

Conclusiones Clave del Informe

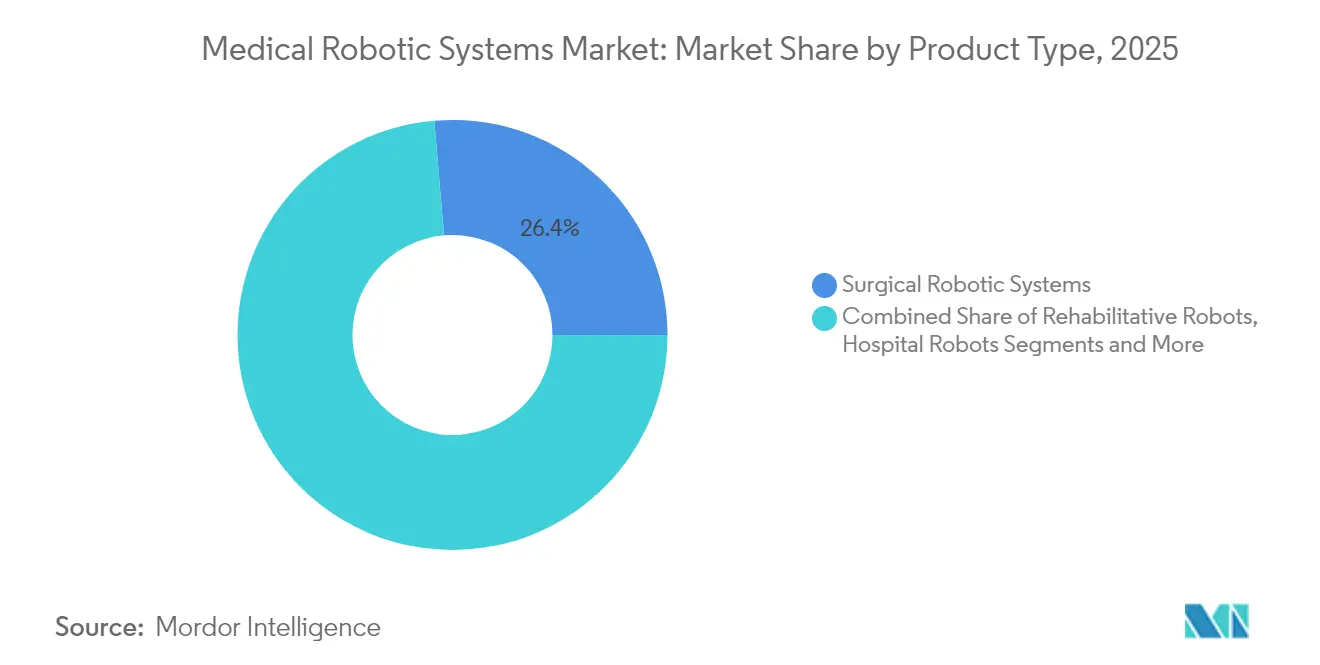

- Por tipo de producto, los sistemas robóticos quirúrgicos lideraron el mercado de sistemas robóticos médicos con una participación del 26,35% en 2025; se proyecta que los robots de exoesqueleto y rehabilitación se expandan a una CAGR del 18,48% hasta 2031.

- Por componente, los instrumentos y accesorios representaron el 50,35% del tamaño del mercado de sistemas robóticos médicos en 2025, mientras que se proyecta que el segmento de servicios registre la CAGR más rápida del 18,3% hasta 2031.

- Por aplicación, la cirugía general representó el 29,15% del tamaño del mercado de sistemas robóticos médicos en 2025; sin embargo, se espera que las aplicaciones de neurología avancen a una CAGR del 18,1% hasta 2031.

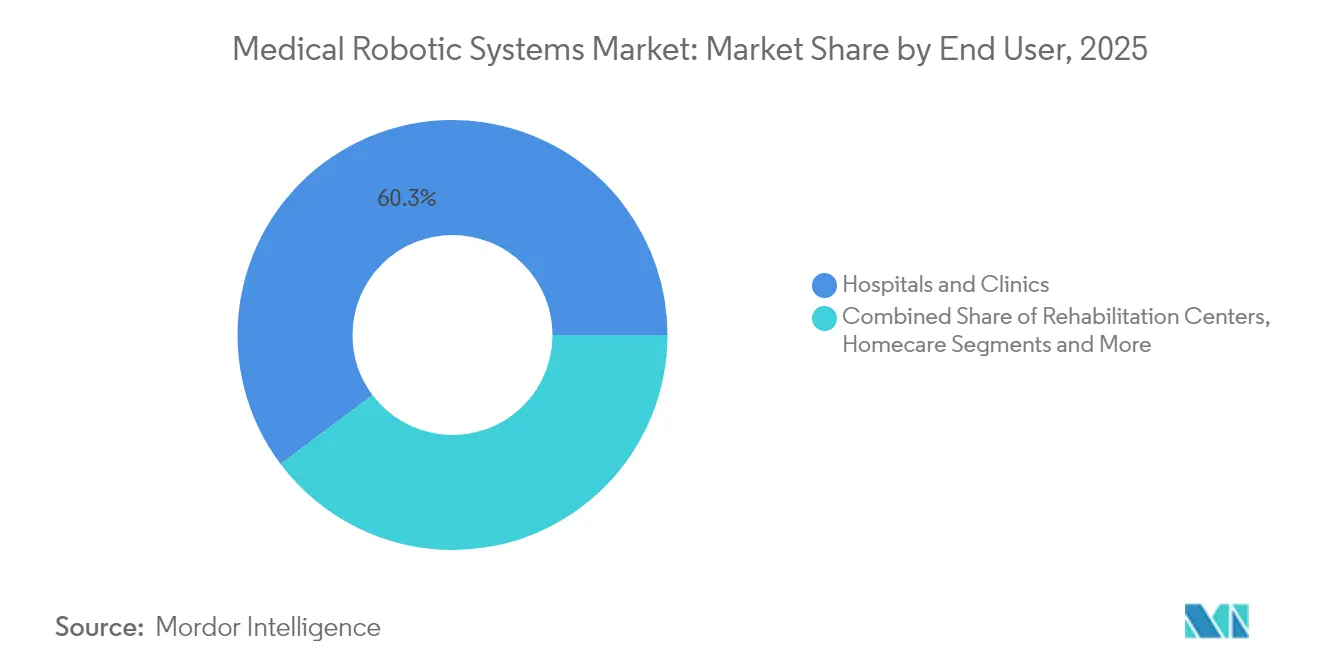

- Por usuario final, los hospitales y clínicas mantuvieron el 60,25% de la participación del mercado de sistemas robóticos médicos en 2025, mientras que se espera que los centros de cirugía ambulatoria registren la CAGR más alta del 18,05% hasta 2031.

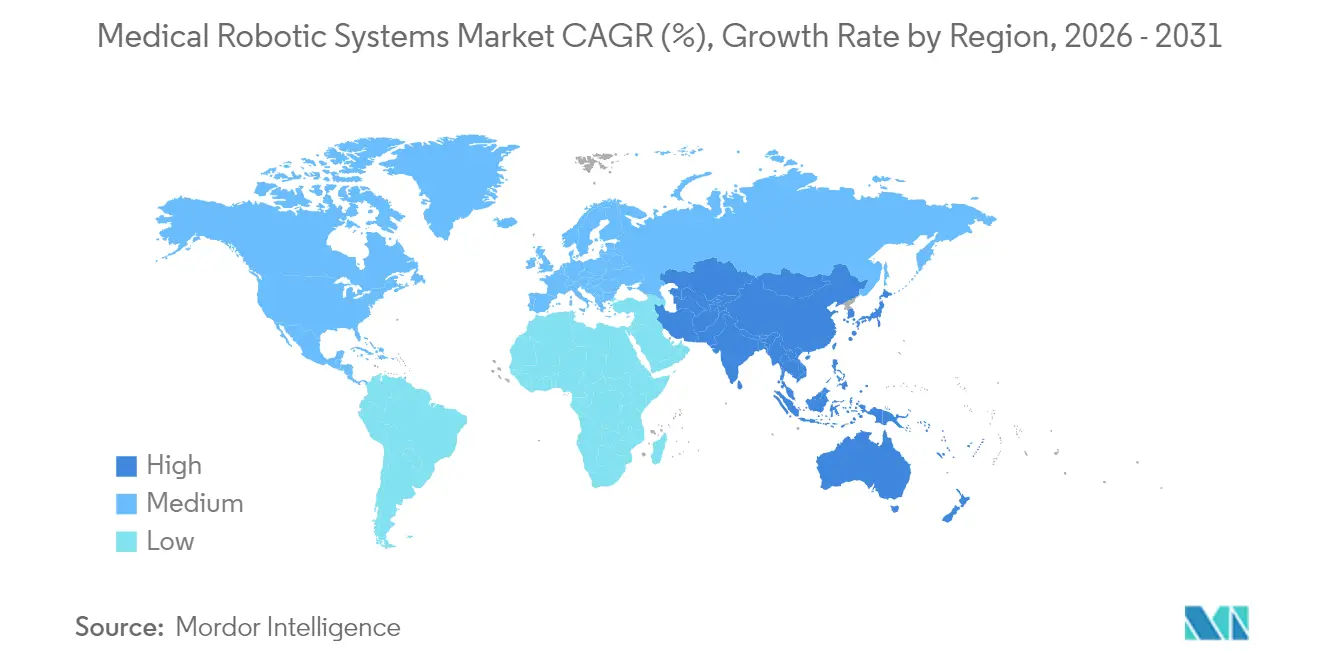

- Por región, se espera que América del Norte mantenga una participación de ingresos del 35,45% en 2025, mientras que se prevé que la región de Asia-Pacífico crezca a una CAGR del 17,6% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas Robóticos Médicos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Adopción Acelerada de Centros de Cirugía Robótica Ambulatoria en EE. UU. y Europa | +2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido Aumento de Procedimientos Robóticos Enfocados en Oncología en los Hospitales de Nivel 3 de China | +2.1% | China, con expansión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Políticas Obligatorias de Volumen Mínimo en Alemania que Impulsan a los Hospitales hacia Sistemas Robóticos | +1.4% | Alemania, con expansión a la Unión Europea | Largo plazo (≥ 4 años) |

| Surgimiento de Modelos de Negocio de Suscripción y Arrendamiento que Reducen el CAPEX Inicial | +3.2% | Global, con ganancias tempranas en mercados emergentes | Mediano plazo (2-4 años) |

| Integración de Imágenes Intraoperatorias Impulsadas por IA que Impulsan la Neurocirugía de Precisión | +2.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Programas de Robótica de Rehabilitación Patrocinados por el Gobierno que Abordan la Carga de los Accidentes Cerebrovasculares | +1.7% | Japón y Corea del Sur, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Centros de Cirugía Robótica Ambulatoria en Estados Unidos y Europa

Las instalaciones de cirugía ambulatoria reducen los costos de los procedimientos entre un 30 y un 40% en comparación con los entornos de hospitalización, al tiempo que igualan los resultados clínicos, una diferencia que obliga a los pagadores a dirigir los casos apropiados hacia vías de atención en el mismo día. Las actualizaciones de pago de Medicare para 2025 continúan ampliando la lista de procedimientos elegibles para centros de cirugía ambulatoria, y los aseguradores privados implementan pagos agrupados que recompensan a los centros de alto rendimiento. Los sistemas europeos siguen el mismo camino; Alemania vincula la financiación hospitalaria a umbrales de volumen de procedimientos, lo que lleva a las redes regionales a agrupar activos robóticos para mantener los casos complejos a nivel local.[1]Intuitive Surgical, "Intuitive anuncia los resultados financieros del cuarto trimestre y del año completo 2024," investor.intuitive.com

Rápido Aumento de Procedimientos Robóticos Enfocados en Oncología en los Hospitales de Nivel 3 de China

La Comisión Nacional de Salud de China hace referencia cada vez más a la resección asistida por robot en sus protocolos de oncología, impulsando la adquisición entre los centros de referencia provinciales que tradicionalmente carecían de presupuestos de capital. Los hospitales aprovechan la robótica para reclutar a los mejores cirujanos de las ciudades de nivel 1 y para estandarizar los resultados en redes de gran alcance. Los proveedores nacionales ingresan al mercado con sistemas de menor precio, comprimiendo los costos de adquisición y acelerando la penetración más allá de los objetivos estatales.

Políticas Obligatorias de Volumen Mínimo en Alemania que Impulsan a los Hospitales hacia Sistemas Robóticos para Cirugías Complejas

En Alemania, las regulaciones obligatorias de volumen mínimo están impulsando el aumento de los sistemas robóticos para cirugías complejas. Estas regulaciones exigen que los hospitales realicen un número específico de cirugías determinadas, como procedimientos pancreáticos y esofágicos, anualmente para mantener su acreditación. Al mejorar la precisión quirúrgica y reducir la variabilidad, los sistemas robóticos están permitiendo a los hospitales cumplir con estos estrictos requisitos. Como resultado, los hospitales están canalizando inversiones en plataformas robóticas, no solo para centralizar las cirugías especializadas, sino también para atraer y retener a los mejores cirujanos que prefieren la tecnología avanzada. Además, estos sistemas robóticos están ayudando a las redes hospitalarias de múltiples sedes mediante la estandarización de los flujos de trabajo y la promoción de iniciativas quirúrgicas colaborativas. En respuesta, los proveedores están destacando a Alemania como un mercado fundamental, introduciendo innovaciones como sistemas robóticos multipuerto, de puerto único e integrados con imágenes. Con énfasis en cumplir los volúmenes mínimos de procedimientos, los hospitales están intensificando la formación en robótica, adoptando flujos de trabajo impulsados por IA y mejorando la documentación para garantizar el cumplimiento normativo. Además, la postura regulatoria de Alemania está resonando en los países vecinos de la Unión Europea, muchos de los cuales están contemplando estándares de calidad similares basados en volumen, consolidando el papel de Alemania como pionera en el panorama de la cirugía robótica en Europa.

Surgimiento de Modelos de Negocio de Suscripción y Arrendamiento que Reducen el CAPEX Inicial en Mercados de Ingresos Medios

La Robótica como Servicio convierte las grandes compras de capital en cuotas mensuales predecibles que incluyen hardware, instrumentos, mantenimiento y formación. Med One Group reporta un aumento del 40% interanual en arrendamientos de robots quirúrgicos, una tendencia especialmente visible en América Latina y el Sudeste Asiático, donde la capacidad de endeudamiento de los hospitales es limitada. Los fabricantes obtienen flujos de ingresos anuales estables mientras los hospitales alinean los costos con la utilización.[2]Med One Group, "Arrendamiento de Equipos Médicos—Robótica Quirúrgica," medonegroup.comLos modelos de suscripción y arrendamiento están impulsando el aumento en la adopción de robots médicos, especialmente en los mercados de ingresos medios. Estos modelos convierten los elevados gastos de capital (CAPEX) en gastos operativos manejables (OPEX), facilitando que los hospitales con presupuestos ajustados adopten la tecnología. Con opciones como pagos mensuales predecibles, pago por uso y paquetes agrupados (que cubren servicios, consumibles y formación), los hospitales pueden ampliar sus programas de robótica sin los retrasos asociados a los largos procesos de aprobación de capital. El arrendamiento no solo proporciona acceso a las últimas innovaciones robóticas, sino que también evita las preocupaciones por la depreciación y la obsolescencia.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Acumulación Creciente de Costos de Servicio Posventa que Disuaden a los Hospitales Más Pequeños | -1.8% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Regulaciones de Protección de Datos que Limitan el Análisis Robótico Conectado a la Nube | -1.2% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Escasez de Cirujanos Robóticos Certificados en América Latina que Ralentiza las Tasas de Utilización | -0.9% | América Latina, con expansión a mercados emergentes | Largo plazo (≥ 4 años) |

| Estricta Guía Preliminar de Ciberseguridad de la FDA que Eleva los Costos de Cumplimiento para los Nuevos Participantes | -1.1% | Global, concentrado en la entrada al mercado estadounidense | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Acumulación Creciente de Costos de Servicio Posventa que Disuaden a los Hospitales Más Pequeños

A medida que los gastos de servicio posventa aumentan, el mercado de robots médicos enfrenta un desafío significativo, que afecta particularmente a los hospitales más pequeños. Típicamente, las tarifas de servicio anuales para los sistemas robóticos quirúrgicos oscilan entre el 12% y el 18% del costo original del sistema. Esta carga financiera recurrente resulta insostenible para muchas instalaciones de volumen medio y bajo. En consecuencia, los hospitales rurales y de nivel 2 experimentan una acumulación creciente de mantenimiento diferido, lo que resulta en mayor tiempo de inactividad y rendimientos disminuidos en sus inversiones en robótica. La situación se agrava por el acceso limitado a servicios de terceros competitivos, las presiones inflacionarias sobre los servicios biomédicos y los tiempos de respuesta lentos de los fabricantes de equipos originales. Estos desafíos han llevado a algunos hospitales a adoptar un enfoque de mantenimiento reactivo en lugar de preventivo. Dicha acumulación puede resultar en dependencia de software obsoleto, seguridad operativa comprometida y opciones quirúrgicas limitadas. Sin ingenieros biomédicos internos, los hospitales más pequeños a menudo se encuentran muy dependientes de costosos técnicos del fabricante de equipos originales, lo que intensifica sus desafíos financieros. Esta creciente acumulación de servicios no solo aumenta los riesgos médico-legales, sino que también incrementa la probabilidad de cancelación de procedimientos robóticos y obstaculiza la adopción de tecnologías emergentes, como la navegación guiada por IA. Las repercusiones son más pronunciadas en regiones como el Sudeste Asiático, Europa del Este y América Latina, donde los hospitales operan con márgenes reducidos y los volúmenes quirúrgicos no justifican los elevados costos de servicio.

Regulaciones de Protección de Datos (GDPR/HIPAA) que Limitan el Análisis Robótico Conectado a la Nube

En Europa, las estrictas leyes de protección de datos, como el GDPR, y la HIPAA en EE. UU., están frenando cada vez más el crecimiento del análisis robótico conectado a la nube. Los robots médicos modernos, que dependen del procesamiento en la nube para tareas como el entrenamiento de algoritmos, el mantenimiento predictivo y los análisis de video intraoperatorio, enfrentan desafíos. La transferencia transfronteriza de datos quirúrgicos está plagada de obstáculos de cumplimiento. Incluso los metadatos anonimizados se clasifican frecuentemente como información de salud de alta sensibilidad. Como resultado, los hospitales enfrentan riesgos regulatorios, largos ciclos de aprobación y desafíos administrativos relacionados con acuerdos de asociados comerciales, certificaciones de ciberseguridad y anonimización de datos. Estos desafíos han llevado a muchas instalaciones a desactivar las funciones conectadas o a migrar hacia análisis locales, comprometiendo así la sofisticación y precisión de sus modelos predictivos. El intercambio restringido de conjuntos de datos diversos entre instituciones obstaculiza el desarrollo de la IA, ralentiza el refinamiento de algoritmos y disminuye la calidad de la evaluación comparativa en instalaciones globales. Además, los modelos de fusión nube-borde enfrentan desafíos debido a los riesgos del procesamiento dual, y la transmisión en tiempo real cifrada puede dificultar la efectividad de las herramientas de colaboración quirúrgica. En última instancia, estos desafíos impulsados por el cumplimiento normativo inflan los costos de los proveedores, retrasan el despliegue de productos y limitan el acceso a la robótica avanzada basada en la nube, frenando el crecimiento de los ecosistemas de robots quirúrgicos mejorados con IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio Quirúrgico en Medio de un Repunte en Rehabilitación

Los sistemas quirúrgicos mantuvieron una participación del 26,35% en el mercado de sistemas robóticos médicos en 2025, respaldados por códigos de reembolso maduros y amplios programas de formación entre los cirujanos. La utilización abarca procedimientos de urología, ginecología, cirugía general y ortopédica, con volúmenes acumulados de casos de da Vinci que superan los 15 millones a nivel mundial. Las aplicaciones oncológicas en radiocirugía, lideradas por plataformas como CyberKnife, demuestran una tasa de control tumoral local del 89,3%, reforzando la aceptación clínica.

Las soluciones de rehabilitación se quedan atrás en ingresos, pero están escalando rápidamente gracias a los programas de accidentes cerebrovasculares financiados con fondos públicos. Las sesiones con exoesqueleto ofrecen mayor intensidad terapéutica, y los primeros estudios de salud económica muestran una recuperación funcional un 15% más rápida en comparación con la fisioterapia convencional. En conjunto, estos factores impulsan la robótica de rehabilitación a una CAGR del 18,48%, la más rápida dentro del mercado de sistemas robóticos médicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios Impulsan los Ingresos Recurrentes

Los instrumentos y accesorios consumibles representaron el 50,35% de la participación del mercado de sistemas robóticos médicos en 2025, ya que cada procedimiento requiere artículos de un solo uso como grapadoras, trocares y puntas de energía. Los hospitales de alto rendimiento promedian siete casos robóticos por consola por día, una cadencia que asegura márgenes de dos dígitos para los proveedores incluso después de las concesiones de precios por volumen. Para consolidar la fidelidad, los proveedores introducen armarios de inventario inteligentes que reponen automáticamente los consumibles y registran los cargos directamente en los expedientes de los pacientes, reduciendo así el tiempo de enfermería en 12 minutos por caso.

Los servicios, que abarcan arrendamiento, garantía, software y formación, escalan aún más rápido a una CAGR del 18,3%, ya que los proveedores prefieren los modelos de gastos operativos frente al bloqueo de capital. Los paquetes plurianuales de "sistema como servicio" ahora incluyen instrumentos ilimitados, mantenimiento predictivo y actualizaciones de software trimestrales que mejoran la orientación de la IA sin necesidad de nuevo hardware. Hospitales como la red de salud de la Universidad de California reportan un 2% más de tiempo de actividad y un 9% más de rapidez en la acreditación de nuevos cirujanos tras migrar a portales de suscripción que albergan módulos de ensayo en realidad virtual. Los proveedores vinculan cada vez más los niveles de tarifas a los volúmenes de casos, alineando la economía con la utilización y haciendo que las renovaciones sean casi sin fricciones.

Por Aplicación: La Neurología Emerge como Motor de Crecimiento

La cirugía general mantuvo una participación del 29,15% en el mercado de sistemas robóticos médicos de 2025, aprovechando procedimientos de alta frecuencia como colecistectomía, revisiones bariátricas y reparación de hernia ventral, que logran reducciones de complicaciones postoperatorias de hasta el 40% en comparación con la laparoscopia. Las autoridades de reembolso en Estados Unidos y Francia aprueban pagos agrupados que reembolsan la robótica cuando es equivalente en costo a la laparoscopia en un seguimiento de 24 meses, impulsando una demanda sostenida. Los cirujanos atribuyen al escalado de movimiento y la visualización en 8K la capacidad de realizar disecciones finas cerca de la vasculatura crítica, una capacidad que reduce las tasas de conversión a cirugía abierta por debajo del 2%.

Sin embargo, la neurología es la de mayor crecimiento, con una CAGR del 18,1%, ya que los sistemas de guía estereotáctica se fusionan con la resonancia magnética intraoperatoria para localizar objetivos cerebrales profundos con una precisión de 0,5 mm. Los hospitales que realizan fusiones espinales guiadas por robot reportan un 30% menos de exposición a rayos X y 20 minutos menos de tiempo en quirófano por nivel fusionado, ahorros que se traducen en un caso diario adicional en listas de alto volumen. La detección de anomalías impulsada por IA señala microhemorragias en tiempo real, mejorando la seguridad en las resecciones tumorales. Estas ventajas sustentan las aprobaciones de los pagadores en Alemania y Corea del Sur, ampliando los volúmenes abordables.

Por Usuario Final: Los Centros Ambulatorios Capturan el Impulso

Los hospitales y las redes de prestación integrada aún comandaban una participación de mercado del 60,25% en el mercado de sistemas robóticos médicos en 2025, aprovechando el respaldo de cuidados críticos y la imagen diagnóstica las 24 horas para manejar casos oncológicos y cardíacos de múltiples cuadrantes. Los centros de enseñanza integran la robótica en los planes de estudio de residencia; un solo hospital académico de 1.000 camas puede operar de seis a ocho consolas en distintas disciplinas, consolidando la dependencia del proveedor a través de los programas de acreditación. Dichas instituciones negocian precios de instrumentos escalonados que disminuyen una vez que el volumen supera los 1.500 casos anuales, preservando los márgenes mientras se amplía la presencia del proveedor.

Los centros de cirugía ambulatoria están creciendo a una CAGR del 18,05%, convirtiendo antiguas salas ortopédicas en módulos robóticos multiespecialidad donde el alta en el mismo día alcanza el 95% de la carga de casos. La norma de pacientes ambulatorios de Medicare de EE. UU. para 2025 añade la colectomía y la prostatectomía a la lista cubierta por los centros de cirugía ambulatoria, un catalizador que abre oportunidades de ingresos anuales de siete cifras para los primeros adoptantes. Para adaptarse a espacios más reducidos, los proveedores están lanzando carros compactos con brazos montados en pluma y evacuación de humo integrada, que ahorran 1,3 metros cuadrados en comparación con los equipos heredados. Las clínicas de rehabilitación, mientras tanto, están pilotando exoesqueletos de suscripción reembolsados bajo nuevos códigos de terminología de procedimientos actuales para el entrenamiento de la marcha, lo que señala una mayor diversificación de los usuarios finales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: Predominan las Plataformas Semiautónomas

En 2025, los robots médicos teleoperados comandaron una participación dominante del 54,65% en el mercado de sistemas robóticos médicos. Este aumento se atribuye a la creciente adopción de consolas quirúrgicas en hospitales, impulsada por evidencia convincente de mayor precisión, reducción de complicaciones y tiempos de recuperación acelerados. El liderazgo de los sistemas teleoperados se consolida aún más por el aumento de los volúmenes de procedimientos en urología, ginecología y cirugía general. Los principales fabricantes se benefician no solo de las actualizaciones de su base instalada, sino también de un flujo constante de ingresos generados a través de instrumentos y servicios. Sin embargo, se avecinan desafíos: los elevados gastos de capital, los estrictos mandatos de acreditación y los prolongados períodos de formación dificultan una adopción más amplia, particularmente en hospitales de tamaño mediano. Además, la interoperabilidad limitada entre sistemas y las preocupaciones sobre los costos de los procedimientos frenan aún más las tasas de penetración. No obstante, las plataformas teleoperadas siguen siendo la piedra angular de la robótica quirúrgica a escala global.

Los sistemas de salud están adoptando cada vez más la rehabilitación robótica, el apoyo a la movilidad, la asistencia a pie de cama y la automatización logística, lo que resulta en una tasa de crecimiento del 18,48% para los robots médicos asistivos y colaborativos durante el período de pronóstico. La demanda de exoesqueletos robóticos, robots de terapia y asistentes colaborativos móviles está siendo impulsada por el envejecimiento de la población, la creciente carga de enfermedades crónicas y la escasez de personal en los hospitales. Estos sistemas robóticos no solo proporcionan alivio operativo, sino que también estandarizan las sesiones de terapia y mejoran la participación del paciente. El crecimiento de este sector está respaldado por los avances en tecnologías de detección impulsadas por IA y las interacciones más seguras entre humanos y robots. Sin embargo, desafíos como las brechas en el reembolso, la falta de evidencia clínica a largo plazo y las dificultades para integrar estas tecnologías en los flujos de trabajo hospitalarios existentes representan obstáculos significativos. A pesar de estos desafíos, la versatilidad de estos robots y sus costos de entrada comparativamente más bajos, especialmente en comparación con los robots quirúrgicos, los posicionan como el segmento de más rápido crecimiento en el mercado.

Análisis Geográfico

América del Norte capturó el 35,45% de los ingresos en 2025, respaldada por vías claras de la FDA, sólida financiación de capital de riesgo y aceptación por parte de los pagadores de los códigos robóticos. Los centros ambulatorios de EE. UU. integran cada vez más salas robóticas multiespecialidad, y las licitaciones provinciales de Canadá se orientan hacia el arrendamiento para gestionar los presupuestos iniciales. Los hospitales privados de México adoptan la robótica para atender a los turistas médicos entrantes que buscan procedimientos bariátricos y ortopédicos rentables.

La región de Asia-Pacífico es la geografía de más rápido crecimiento, con una CAGR del 17,6% hasta 2031, impulsada por la financiación pública, la presión demográfica y el aumento de las poblaciones aseguradas. Las adquisiciones de hospitales de nivel 3 de China aceleran los volúmenes de robots oncológicos, mientras que Japón subvenciona los exoesqueletos para la terapia post-accidente cerebrovascular bajo su régimen de seguro nacional. Las cadenas de hospitales corporativos de India adoptan robots para diferenciar la atención y atraer a pacientes de la diáspora, con precios de procedimientos entre un 40 y un 60% más bajos que sus homólogos occidentales.

Europa muestra una adopción moderada pero constante, moldeada por sistemas de pago heterogéneos. Las normas de calidad basadas en volumen de Alemania obligan a la inversión robótica, especialmente en cirugía visceral y cardíaca. El Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido incorpora umbrales de rentabilidad, lo que alarga los plazos de adopción pero garantiza una utilización sostenible. Francia, Italia y España agrupan activos robóticos en clústeres regionales, mientras que los países nórdicos integran los datos robóticos en los registros nacionales para la evaluación comparativa de resultados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama regulatorio

Los sistemas robóticos médicos operan bajo normas de dispositivos médicos que combinan cada vez más sistemas de calidad, controles del ciclo de vida del software y requisitos de ciberseguridad para plataformas conectadas. En Estados Unidos, el Reglamento del Sistema de Gestión de Calidad de la FDA (QMSR) entró en vigor el 2 de febrero de 2026, incorporando por referencia la norma ISO 13485:2016 y elevando las exigencias en materia de controles de proveedores y documentación de cambios de diseño para OEM y proveedores de subsistemas clave.

En Europa, el cumplimiento sigue rigiéndose principalmente por el Reglamento de Dispositivos Médicos de la UE (MDR 2017/745), con actualizaciones adyacentes que determinan cómo se interpretan la evidencia y las normas. El Reglamento Delegado (UE) 2026/1451 de la Comisión (publicado el 20 de marzo de 2026) modificó las disposiciones del MDR relativas a dispositivos implantables y de Clase III exentos de investigaciones clínicas obligatorias, mientras que las actualizaciones del Diario Oficial de junio de 2026 (Decisiones de Ejecución (UE) 2026/1231 y (UE) 2026/1313) renovaron las normas armonizadas para el MDR y el IVDR. En cuanto a las funciones habilitadas por IA, la Ley de IA de la UE (Reglamento 2024/1689) clasifica muchos dispositivos médicos habilitados por IA de Clase IIa o superior como sistemas de IA de alto riesgo, con un plazo de cumplimiento para los sistemas de alto riesgo del Anexo I integrados en productos regulados ampliado hasta el 2 de agosto de 2028, lo que refuerza la necesidad de programas paralelos de gobernanza del MDR y de la IA.

Análisis de la cadena de valor

La cadena de valor abarca la mecatrónica de precisión y la fabricación de grado médico, pasando por el desarrollo de software e IA, la validación clínica, la autorización regulatoria, la comercialización y los servicios de ciclo de vida. Los insumos previos incluyen actuadores, sensores, interfaces ópticas y de imagen, semiconductores, materiales esterilizables y control embebido de seguridad crítica. Las normas específicas para robots (incluidas IEC 80601-2-78 para robots de rehabilitación e IEC 80601-2-77 para robots quirúrgicos) y los requisitos de calidad ISO determinan la calificación de proveedores.

Las actividades intermedias se centran en la integración de sistemas (brazos, carros, consolas), la fabricación de instrumentos y accesorios (de un solo uso y reutilizables), las capas de software y conectividad, y la validación para flujos de trabajo especializados. Los OEM diseñan cada vez más con vistas a la actualizabilidad, ya que los servicios y las actualizaciones de software representan una parte cada vez mayor del valor entregado. En el extremo posterior de la cadena, los modelos de distribución combinan ventas directas, distribuidores regionales y, en algunos casos, canales comerciales propios de los OEM para reforzar el control sobre la formación, el tiempo de actividad y el consumo de consumibles. La expansión de Intuitive Surgical en marzo de 2026 de sus operaciones directas en partes del sur de Europa (mediante la adquisición de negocios de distribución de ab medica, Abex y Excelencia Robotica) ilustra el impulso por internalizar la comercialización y la ejecución del servicio. La fabricación por contrato también está adquiriendo importancia estratégica a medida que los volúmenes se expanden más allá de los sistemas insignia; el acuerdo de fabricación de Microbot Medical en julio de 2026 con Sanmina para el sistema robótico endovascular LIBERTY muestra cómo los fabricantes por contrato especializados pueden ayudar a escalar la producción manteniendo la disciplina de procesos regulados. En toda la cadena, los ingresos recurrentes dependen de los instrumentos y accesorios, además de los servicios posteriores a la instalación, lo que convierte a la formación, el mantenimiento predictivo, los parches de ciberseguridad y la logística de piezas en diferenciadores clave.

Panorama Competitivo

El mercado de sistemas robóticos médicos sigue siendo moderadamente fragmentado. Intuitive Surgical aprovecha sus más de 7.500 sistemas da Vinci instalados y sus amplios programas de formación de cirujanos para proteger su participación, pero los nuevos participantes erosionan los puntos de precio. El robot modular Versius de CMR Surgical, autorizado en más de 80 países, ofrece una huella más pequeña y financiación flexible, lo que resulta atractivo para las instalaciones con presupuesto limitado.

El prototipo Ottava de Johnson & Johnson realizó sus primeras cirugías en humanos en febrero de 2025, marcando la apuesta de la empresa por integrar la visión de IA a través de su ecosistema digital Polyphonic. Siemens Healthineers amplía su alcance en robótica integrando imágenes, navegación y posicionamiento automatizado del arco en C para crear flujos de trabajo intraoperatorios estrechamente acoplados. Stryker mantiene el liderazgo en robótica ortopédica, y la plataforma de rodilla CORI de Smith+Nephew obtiene nuevas autorizaciones de insertos, manteniendo la profundidad de aplicación.

Estratégicamente, los proveedores tienden a centrarse en los ingresos recurrentes. La innovación en hardware por sí sola ya no garantiza la diferenciación; el análisis de IA para el mantenimiento predictivo, los módulos de formación integrados y las actualizaciones entregadas en la nube son clave para anclar la fidelidad del cliente. Las asociaciones con proveedores de semiconductores y nube aceleran el desarrollo de algoritmos, mientras que las adquisiciones en imágenes y navegación llenan las brechas de capacidad.

Líderes de la Industria de Sistemas Robóticos Médicos

Intuitive Surgical Inc.

Stryker Corporation

Medtronic plc

Johnson & Johnson Services, Inc.

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se está concentrando en la expansión geográfica habilitada por la regulación y una cobertura más amplia de procedimientos en plataformas multiespecialidad. El hecho de que Hinotori, de Medicaroid, obtuviera la marca CE en julio de 2026 (que abarca urología, cirugía general, ginecología y cirugía torácica) es un ejemplo concreto de nuevos sistemas que ingresan a Europa bajo los marcos del MDR, lo que añade opciones competitivas para los hospitales que equilibran restricciones de capital con requisitos de volumen mínimo y calidad. En paralelo, los robots especializados que abordan problemas de flujo de trabajo acotados pero de alto impacto avanzan por las vías estadounidenses, incluida la autorización 510(k) de la FDA que recibió Spiro Robotics en julio de 2026 para un sistema robótico portátil de intubación traqueal, lo que amplía el espacio de automatización direccionable más allá de la cirugía tradicional basada en consola.

Un segundo espacio en blanco es el de los servicios de IA y datos gestionados durante el ciclo de vida, que convierten la base instalada en ingresos recurrentes mientras se manejan las restricciones de privacidad, ciberseguridad y transferencia transfronteriza de datos. El calendario de la Ley de IA de la UE, incluidas las obligaciones de IA de alto riesgo para productos regulados embebidos ampliadas hasta el 2 de agosto de 2028, abre una ventana para que los proveedores refuercen la gobernanza, la documentación y los procesos de cambio posteriores a la comercialización, y para que conviertan en productos las analíticas locales o híbridas allí donde las restricciones del RGPD/HIPAA limitan las funciones en la nube. La consolidación también está creando oportunidades de cartera y de canal en la robótica intervencionista adyacente, incluida la adquisición por parte de Stereotaxis de Robocath por hasta 45 millones de USD en julio de 2026, lo que puede acelerar la agregación de capacidades y las ventas cruzadas de la base instalada en los ecosistemas de robótica basada en catéteres y de procedimientos.

Desarrollos recientes del sector

- Julio de 2026: Stereotaxis completó la adquisición del fabricante francés de robots quirúrgicos Robocath por hasta 45 millones de USD. El acuerdo amplía la presencia de Stereotaxis en la robótica intervencionista y fortalece su capacidad para agrupar plataformas, servicio y consumibles en las cuentas hospitalarias.

- Mayo de 2026: Johnson & Johnson publicó los resultados del estudio clínico FORTE para su sistema robótico quirúrgico en investigación OTTAVA, evaluando la seguridad y el rendimiento en el bypass gástrico en Y de Roux en seis centros de Estados Unidos. El conjunto de datos respalda la maduración de la plataforma y refuerza la presión competitiva en la robótica de tejidos blandos, a medida que la evidencia clínica se convierte en un requisito de compra para hospitales y programas ambulatorios.

- Febrero de 2026: Stryker inició un lanzamiento limitado al mercado del Mako RPS (Robotic Power System) para procedimientos de reemplazo total de rodilla, como una ampliación de su ecosistema Mako SmartRobotics. El enfoque portátil aborda la fricción de adopción y flujo de trabajo de los equipos de ortopedia, extendiendo la habilitación robótica a pasos familiares con instrumentos motorizados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sistemas robóticos médicos se define como los ingresos globales generados por las plataformas robóticas utilizadas en entornos sanitarios, junto con sus instrumentos, accesorios, software y soporte de servicio relacionados que permiten los procedimientos clínicos y los flujos de trabajo asistenciales.

Exclusiones del alcance: excluimos los robots industriales de uso general y la automatización no médica que no está diseñada, regulada ni comercializada para uso sanitario.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas Robóticos Quirúrgicos

- Sistemas Robóticos de Rehabilitación

- Robots de Radiocirugía No Invasiva

- Robots de Automatización Hospitalaria y Farmacéutica

- Otros Tipos de Productos

- Por Componente

- Sistemas Robóticos

- Instrumentos y Accesorios

- Servicios (Mantenimiento, Formación, Suscripción)

- Plataformas de Software e IA

- Por Aplicación

- Cirugía General

- Cirugía Ortopédica

- Neurocirugía

- Cardiovascular

- Ginecología

- Urología

- Oncología

- Laparoscopia y Toracoscopia

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Centros de Rehabilitación

- Entornos de Atención Domiciliaria

- Por Nivel de Automatización

- Teleoperado

- Semiautónomo

- Autónomo

- Asistivo y Colaborativo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos por construir una base de hechos depurada utilizando volúmenes de procedimientos, hitos regulatorios de dispositivos e insumos de gasto sanitario, de modo que el modelo de mercado esté anclado a señales de demanda y no a anuncios de productos. Se utilizaron fuentes públicas como las bases de datos de la FDA de EE. UU., las estadísticas de salud de la OCDE, el Banco Mundial, la OMS y revistas clínicas revisadas por pares para comprender las condiciones de adopción, los hitos de seguridad y los patrones de utilización que pueden aumentar o disminuir la demanda robótica.

Para traducir esas señales en ingresos, también revisamos informes anuales de empresas, presentaciones a inversores, comentarios de las conferencias de resultados y cobertura de prensa acreditada que hace referencia a los presupuestos de capital hospitalario y a las actualizaciones de la base instalada. En paralelo, utilizamos suscripciones pagas para datos financieros e inteligencia empresarial y para bases de datos de patentes, de modo que el ritmo de renovación de plataformas y la cadencia de la cartera de productos pudieran reflejarse en los supuestos. Estas fuentes documentales son ilustrativas y no exhaustivas, y también nos basamos en otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

Los insumos de entrevistas y encuestas se utilizaron para poner a prueba lo observado en los datos públicos, especialmente en torno a la combinación de sistemas, las tasas de adhesión a servicios y los ciclos de compra en hospitales y centros quirúrgicos ambulatorios. Hablamos con una combinación de fabricantes, distribuidores, usuarios clínicos y equipos de adquisiciones o de ingeniería biomédica en las principales regiones, y luego revisamos los supuestos atípicos cuando las respuestas no se alineaban con los patrones observados de procedimientos e instalación.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 16% | APAC: 38% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 37% | EMEA: 36% |

| Actores más pequeños: 19% | Gerentes: 47% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró combinando enfoques descendente y ascendente. En el enfoque descendente, se utilizaron los volúmenes de procedimientos y las tasas de adopción a nivel de centro para reconstruir el conjunto de demanda direccionable, que luego se convirtió en ingresos mediante bandas de precio de venta promedio, la incorporación de accesorios y el comportamiento de los contratos de servicio anuales. Para mantener los totales realistas, realizamos comprobaciones ascendentes selectivas utilizando divulgaciones de ingresos de proveedores, señales de base instalada y verificaciones de canal, y ajustamos el modelo cuando las dos perspectivas no se conciliaban.

Unos pocos insumos determinaron la mayor parte del resultado: la división entre sistemas de capital y gasto recurrente, la utilización por sistema instalado, el momento de reemplazo y actualización, las tasas de adhesión a servicios y la expansión de la capacidad hospitalaria regional. Para la previsión, nos apoyamos en el análisis de escenarios porque la adopción depende de los ciclos presupuestarios de capital y del impulso regulatorio o de reembolso, y ajustamos los escenarios utilizando el consenso direccional de los insumos primarios. Cuando faltaban detalles ascendentes para geografías más pequeñas o aplicaciones de nicho, llenamos las brechas utilizando tasas de adopción proxy de mercados sanitarios similares y luego normalizamos los resultados en función de los indicadores de demanda macro.

Validación de datos y ciclo de actualización

Validamos los resultados mediante múltiples verificaciones para que el total del mercado se mantenga coherente con señales externas, como el crecimiento de los procedimientos, los comentarios sobre la base instalada y las tendencias reportadas en la combinación de ingresos. Cualquier variación importante es revisada por otro analista, y los supuestos se vuelven a poner a prueba mediante contactos de seguimiento cuando la brecha no puede explicarse por el alcance o el momento.

El informe se actualiza anualmente, y también lo actualizamos antes cuando se produce un evento significativo, como una aprobación regulatoria de gran envergadura, el lanzamiento de una plataforma importante o una perturbación súbita de la demanda. Antes de la entrega, se completa una revisión final para que las cifras publicadas reflejen la información pública más reciente disponible y los comentarios primarios más recientes.

Tamaño del mercado global de sistemas robóticos médicos de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los sistemas robóticos médicos pueden parecer muy dispares porque cada editor establece sus propios límites sobre qué cuenta como sistema, qué ingresos recurrentes se incluyen y qué año se toma como punto de partida. Las diferencias en la sincronización de divisas y en la forma de tratar los cambios en el precio de venta promedio también pueden alterar la cifra principal, incluso cuando la historia de crecimiento descrita es similar.

Las señales de la base instalada, las verificaciones de crecimiento de procedimientos y la división entre bienes de capital y accesorios y servicios recurrentes son la evidencia utilizada para mantener la estimación de Mordor Intelligence vinculada a lo que los hospitales y centros de atención pueden absorber de manera realista en 2026. Las brechas suelen surgir de agrupar un conjunto más amplio de robots de automatización hospitalaria en el mismo total, de contabilizar los márgenes de los distribuidores de manera diferente, o de basarse en una curva de penetración a corto plazo que no se vuelve a verificar frente a los ciclos presupuestarios de capital.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17,92 mil millones de USD (2026) | |

| Consultora Global A | 30,50 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar una cesta de ingresos más amplia, lo que puede elevar los totales cuando se agrupan más categorías de robótica e ingresos relacionados. |

| Consultora Regional B | 29,84 mil millones de USD (2024) | Parte de 2024 y parece incluir una definición más amplia de robótica médica y líneas de servicio, lo que puede inflar el mercado en comparación con un límite más estricto de sistemas robóticos clínicos. |

En general, la dispersión se explica principalmente por la alineación de años y por lo que se contabiliza más allá de las plataformas robóticas clínicas centrales, especialmente los servicios recurrentes y la automatización hospitalaria adyacente. Al mantener los insumos rastreables hasta las señales de adopción de procedimientos y centros, y luego reconciliar los cálculos con verificaciones de proveedores y canales, la estimación resulta más fácil de reproducir y actualizar cuando el mercado cambia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas robóticos médicos?

El mercado de sistemas robóticos médicos está valorado en USD 17,92 mil millones en 2026 y se proyecta que alcance USD 37,44 mil millones en 2031, lo que refleja una CAGR del 15,88%.

¿Qué categoría de producto domina las instalaciones de robótica médica?

Los sistemas robóticos quirúrgicos mantienen el liderazgo con el 26,35% de los ingresos de 2025, respaldados por una amplia cobertura de especialidades y marcos de reembolso establecidos.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento futuro?

Los centros de cirugía ambulatoria ofrecen ahorros de costos del 30 al 40% en comparación con los entornos de hospitalización y registran una CAGR del 18,05% hasta 2031, lo que los convierte en elementos fundamentales para ampliar los volúmenes de procedimientos robóticos.

¿Qué regiones presentan el mayor potencial de crecimiento?

Asia-Pacífico registra la CAGR más rápida del 17,6%, impulsada por la financiación pública en China, Japón y Corea del Sur, así como por el aumento de la penetración de seguros en las economías emergentes.

¿Cómo están abordando los proveedores los elevados costos de capital para los hospitales?

Los fabricantes y las empresas financieras están lanzando modelos de suscripción y arrendamiento que convierten el CAPEX inicial en gastos operativos predecibles, acelerando la adopción en los mercados de ingresos medios.

¿Qué papel desempeña la inteligencia artificial en la robótica médica?

La IA mejora las imágenes intraoperatorias, guía las trayectorias de los instrumentos y apoya el mantenimiento predictivo, mejorando colectivamente la precisión quirúrgica y el tiempo de actividad del sistema, al tiempo que forma una nueva capa de diferenciación para los proveedores.

Última actualización de la página el: