Tamaño y Participación del Mercado de Robots Móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

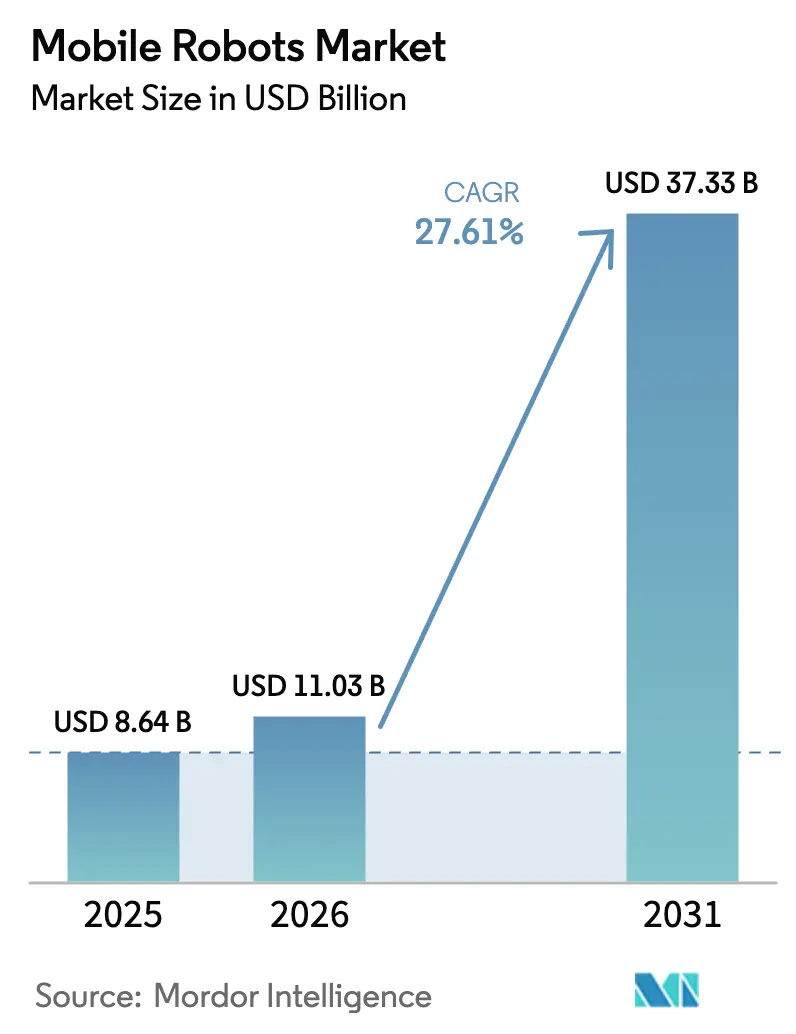

| Tamaño del Mercado (2026) | 11.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.61% CAGR |

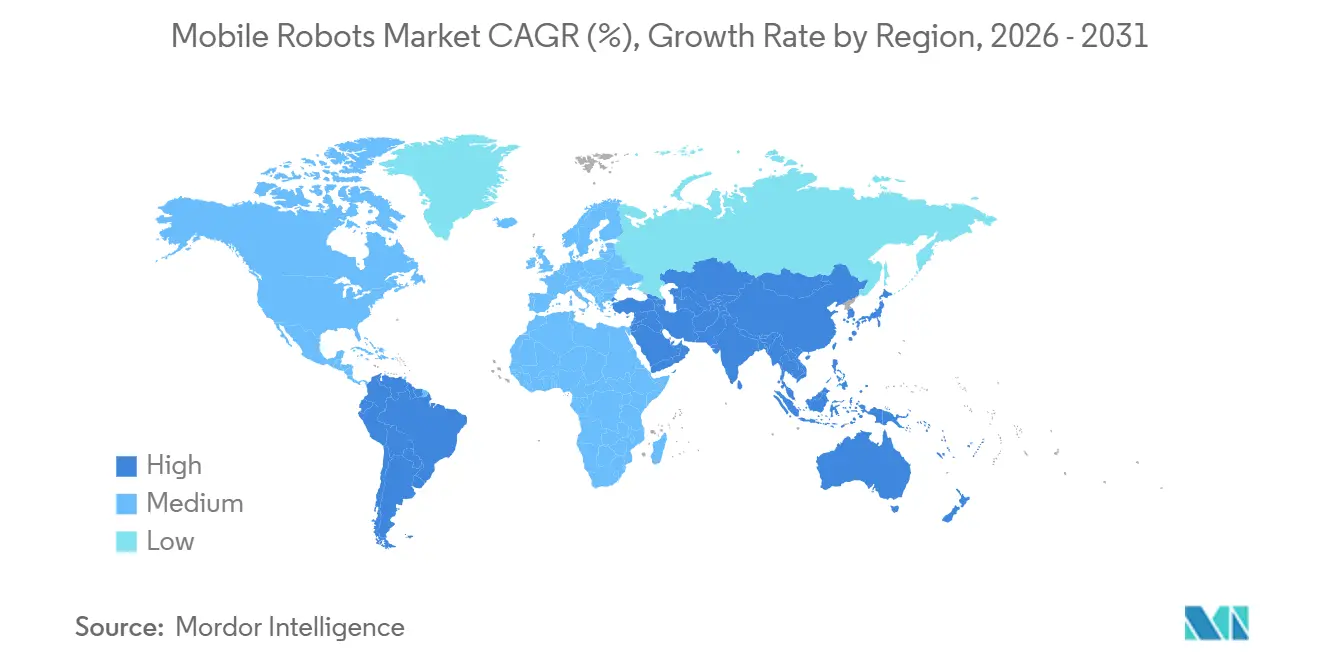

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

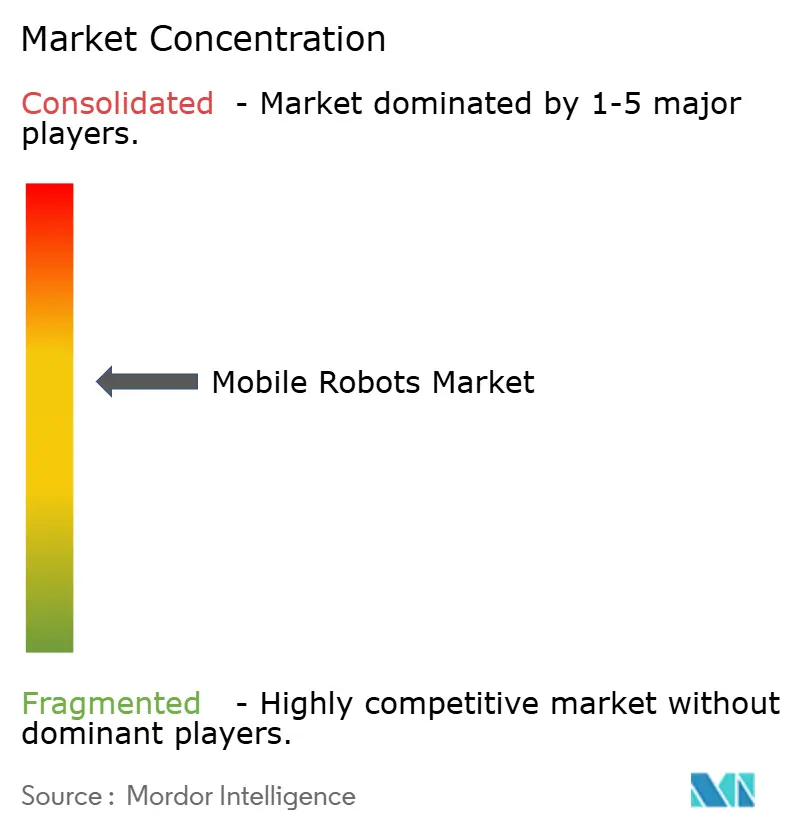

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Móviles por Mordor Intelligence

Se proyecta que el tamaño del mercado de robots móviles alcance USD 8,64 mil millones en 2025, USD 11,03 mil millones en 2026, y llegue a USD 37,33 mil millones para 2031, creciendo a una CAGR del 27,61% entre 2026 y 2031. El auge refleja un cambio en la forma en que los operadores conciben la gestión de materiales, pasando del control táctico de costos a una palanca estratégica que impulsa la velocidad de cumplimiento, la productividad laboral y la eficiencia del capital. Los centros de cumplimiento que antes dependían de cintas transportadoras y recolectores manuales ahora despliegan flotas de 50 a 200 unidades autónomas, reduciendo los ciclos de pedido a envío de horas a minutos y logrando capacidad escalable sin obras civiles que tarden meses. La economía unitaria favorece las soluciones móviles porque los proyectos se completan en semanas, evitando tiempos de inactividad de varios millones de dólares. La competencia entre proveedores es intensa y los márgenes se han comprimido a medida que los competidores chinos han socavado a los operadores establecidos, pero el rápido crecimiento de los ingresos sigue fomentando la innovación en navegación con inteligencia artificial, batería como servicio y orquestación de flotas mediante 5G.

Conclusiones Clave del Informe

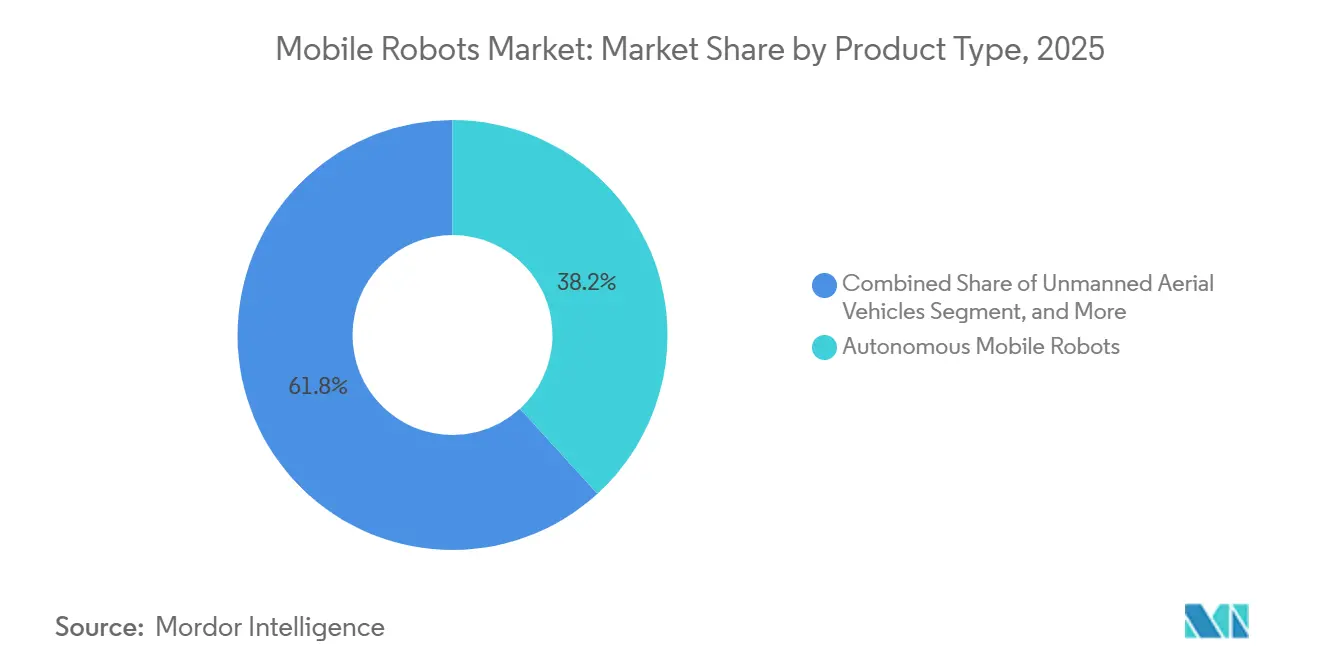

- Por tipo de producto, los robots móviles autónomos representaron el 38,21% de la participación del mercado de robots móviles en 2025, mientras que se prevé que los robots móviles autónomos de manipulación se expandan a una CAGR del 28,73% hasta 2031.

- Por factor de forma, los robots de carga unitaria y de carrito representaron el 42,33% del tamaño del mercado de robots móviles en 2025, y las plataformas móviles para líneas de ensamblaje avanzan a una CAGR del 28,43% hasta 2031.

- Por tecnología de navegación, los sistemas SLAM basados en LiDAR capturaron el 43,67% de la participación en ingresos en 2025, mientras que los sistemas de visión solo por cámara están preparados para crecer a una CAGR del 28,69% hasta 2031.

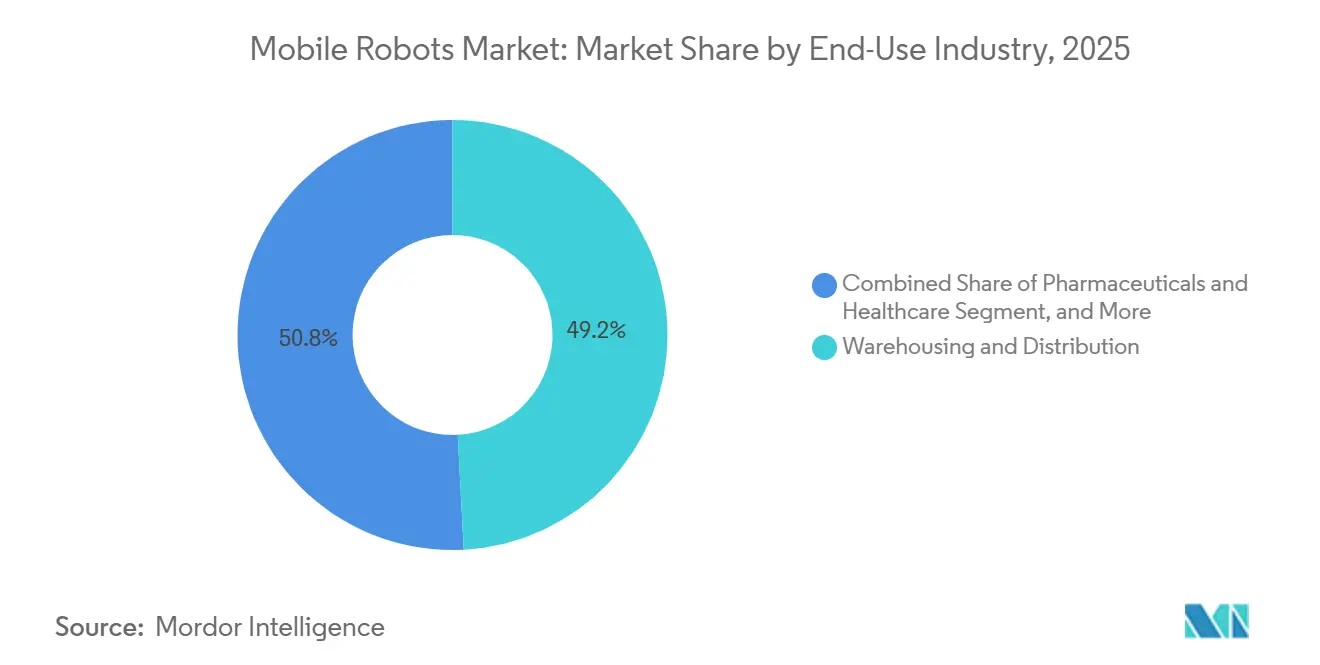

- Por industria de uso final, el almacenamiento y la distribución representaron el 49,17% del gasto en 2025, aunque se proyecta que los productos farmacéuticos y la atención médica crezcan a una CAGR del 28,62% durante 2026-2031.

- Por capacidad de carga útil, los robots que manejan entre 100 y 500 kilogramos representaron el 37,22% de la participación en 2025, mientras que se prevé que las plataformas de más de 1.000 kilogramos registren una CAGR del 28,47% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 44,69% de la participación en ingresos en 2025, mientras que se proyecta que Oriente Medio registre la CAGR más rápida del 28,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots Móviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Automatización de Almacenes de Comercio Electrónico | +6.8% | Global, con mayor intensidad en América del Norte, Europa y los centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los Costos Laborales y Escasez de Trabajadores Calificados | +5.9% | Global, más agudo en Japón, Alemania, Estados Unidos y Corea del Sur | Mediano plazo (2-4 años) |

| Avances en Inteligencia Artificial y Fusión de Sensores que Reducen los Costos de Autonomía | +5.2% | Global, con adopción temprana en América del Norte y Europa, y rápida difusión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Redes Privadas 5G que Permiten la Orquestación de Grandes Flotas | +4.1% | Global, con despliegues concentrados en América del Norte, Europa y China | Largo plazo (≥ 4 años) |

| Batería como Servicio que Reduce el CAPEX Inicial | +3.3% | Global, con mayor adopción en América del Norte y Europa entre operadores medianos | Mediano plazo (2-4 años) |

| Adaptaciones Logísticas de Neutralidad de Carbono que Aceleran los Despliegues | +2.3% | Europa y América del Norte, con tracción emergente en Oriente Medio y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Automatización de Almacenes de Comercio Electrónico

Los volúmenes de pedidos que se duplicaron entre 2024 y 2025 obligaron a los operadores a elegir entre una expansión del 40%-60% en la plantilla o flotas de robots móviles que recogen, clasifican y almacenan inventario con una décima parte de las horas de trabajo. Amazon desplegó más de 750.000 unidades móviles a finales de 2025 y redujo los tiempos de recolección de 90 segundos a menos de 10, estableciendo estándares de velocidad que los competidores deben alcanzar o arriesgarse a perder clientes. Los proveedores de logística de terceros adoptaron robots a un ritmo anual del 35%, y el 70% de los nuevos almacenes en Estados Unidos que comenzaron construcción en 2025 lo hicieron con alturas de techo, anchos de pasillo y suministros eléctricos optimizados para flotas autónomas.[1]División de Manufactura y Comercio, "Inicios Mensuales de Construcción de Almacenes," census.gov La automatización se ha convertido en un elemento permanente porque los consumidores ahora esperan entrega en el mismo día independientemente del tamaño del minorista.

Aumento de los Costos Laborales y Escasez de Trabajadores Calificados

La población en edad de trabajar de Japón se redujo en 1,2 millones entre 2024 y 2025, elevando los salarios fabriles un 8% e impulsando a los proveedores automotrices a desplegar manipuladores móviles para el apriete de torque y los controles de calidad.[2]Oficina de Estadística, "Estimaciones de Población 2025," stat.go.jp Alemania registró 180.000 puestos de trabajo logísticos sin cubrir en 2025, un 15% más interanual, mientras que el salario en almacenes de Estados Unidos alcanzó USD 19,50 por hora, comprimiendo la economía del trabajo manual. Corea del Sur proyecta un déficit del 25% en mano de obra fabril para 2027, lo que refuerza la demanda estructural de sustitutos robóticos. El lastre demográfico asegura una adopción de dos dígitos incluso durante las recesiones cíclicas.

Avances en Inteligencia Artificial y Fusión de Sensores que Reducen los Costos de Autonomía

La estimación de profundidad basada en transformadores permite la navegación solo por cámara, que reduce los costos de hardware entre un 70% y un 85% en comparación con el LiDAR, lo que permite robots de nivel básico con precios inferiores a USD 15.000. El Optimus de Tesla, con visión monocular, validó la profundidad monocular en entornos comerciales, y los chips de inferencia en el borde ahora reducen el consumo de energía en un 60%, extendiendo el tiempo de funcionamiento a 14 horas. Con una fiabilidad igual a la del LiDAR en logística interior, el costo total de propiedad cae por debajo de los 12 meses para sitios de alto rendimiento, lo que desencadena una adopción masiva.

Redes Privadas 5G que Permiten la Orquestación de Grandes Flotas

El 5G privado ofrece una latencia inferior a 10 milisegundos y un tiempo de actividad del 99,99%, un salto cuántico respecto al Wi-Fi empresarial. El megahub de DHL en Leipzig sincronizó 150 unidades autónomas en tiempo real y redujo el tiempo de procesamiento en un 30% tras activar una red 5G a principios de 2025.[3]Informe de Innovación, "5G Privado en el Hub de Leipzig," group.dhl.com Los módulos asequibles de USD 200 de Qualcomm hacen que el 5G sea viable para instalaciones que envían más de 10.000 pedidos diarios, y la conectividad determinista aumenta la disponibilidad de la flota, añadiendo directamente millones en rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX e Incertidumbre en el Retorno de la Inversión | -4.7% | Global, con alta sensibilidad entre operadores pequeños y medianos en América del Sur, África y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Limitaciones de Conectividad en Instalaciones Heredadas | -3.8% | Global, concentrado en instalaciones existentes de América del Norte y Europa construidas antes de 2015 | Mediano plazo (2-4 años) |

| Escasez de Marcos de Software para Robots Móviles Autónomos con Certificación de Seguridad | -2.6% | Global, con cuellos de botella regulatorios más severos en Europa y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores y LiDAR | -2.1% | Global, con mayor disrupción en los centros de manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX e Incertidumbre en el Retorno de la Inversión

Un piloto de 10 robots requiere USD 500.000 de inversión inicial, mientras que los sistemas de 100 unidades superan los USD 5 millones en capital, lo que muchos distribuidores del mercado medio no pueden permitirse. La integración, la capacitación y el rediseño de procesos inflan los presupuestos iniciales entre un 30% y un 50%, extendiendo el período de recuperación de los 24 meses prometidos por el proveedor hasta 48 meses. Las suscripciones de batería como servicio convierten el CAPEX en OPEX, pero aún tienen baja adopción porque los operadores se preocupan por la dependencia del proveedor y el riesgo del valor residual.

Limitaciones de Conectividad en Instalaciones Heredadas

Los almacenes construidos antes de 2015 tienen pasillos estrechos, hormigón reforzado con acero que bloquea las señales y redes Wi-Fi dimensionadas para lectores de códigos de barras, no para 200 dispositivos autónomos. La instalación de una red 5G privada puede costar a las empresas entre USD 300.000 y 800.000. Si bien el refuerzo del suelo y la renovación del techo pueden requerir cierres de varias semanas, lo que genera pérdidas de productividad significativas, las nuevas instalaciones están optando por robots a un ritmo tres veces más rápido que sus contrapartes en instalaciones existentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas con Capacidad de Manipulación Aceleran la Adopción

Los robots móviles autónomos mantuvieron una participación del 38,21% en 2025, aunque el crecimiento se desacelera a medida que los almacenes agotan las tareas de transporte sencillas. Se proyecta que el mercado de robots móviles para robots móviles autónomos de manipulación se expanda a una CAGR del 28,73%, impulsado por la demanda de plataformas únicas que tanto transportan mercancías como ejecutan pasos de trabajo. Los vehículos de guiado automático operan en líneas automotrices con rutas fijas, y los vehículos terrestres no tripulados operan en patios exteriores donde el GPS es suficiente.

La integración de brazos colaborativos con precios inferiores a USD 25.000 sobre bases móviles de USD 40.000 reduce la intensidad de capital y acorta los cambios cuando proliferan las variantes de productos. Las salas limpias farmacéuticas prefieren manipuladores de acero inoxidable sin partículas, mientras que las plantas de electrónica valoran la rápida redeployabilidad en ciclos de productos de 18 meses. Los proveedores que dominan las pilas de manipulación obtienen poder de fijación de precios porque el transporte por sí solo representa solo el 30%-40% de los costos laborales de almacén.

Por Factor de Forma: Las Plataformas de Ensamblaje Superan a las de Carga Unitaria

Los robots de carga unitaria y de carrito capturaron el 42,33% de los ingresos por factor de forma en 2025, aprovechando la mecánica simple y los precios inferiores a USD 30.000. Los fabricantes están reemplazando cada vez más las cintas transportadoras fijas por bases reconfigurables que admiten la producción de múltiples modelos. Este cambio permite una mayor flexibilidad y eficiencia en los procesos de fabricación, impulsando a las plataformas para líneas de ensamblaje a proyectar la CAGR más rápida del 28,43% durante el período de pronóstico.

Grupos automotrices como Volkswagen validaron las plataformas de ensamblaje produciendo automóviles eléctricos de batería, híbridos y de combustión interna en la misma línea sin meses de tiempo de inactividad. Los ensambladores de electrónica cambian de dirección cada dos años, por lo que el hardware que se mueve con la hoja de ruta del producto obtiene aprobación de capital. Los montacargas autónomos y los tractores de remolque siguen siendo esenciales para levantamientos pesados superiores a 1.000 kilogramos, pero sus tareas abordables se reducen a medida que los productos más ligeros dominan el comercio electrónico.

Por Tecnología de Navegación: Los Sistemas de Visión Reducen la Brecha de Rendimiento

El SLAM basado en LiDAR lideró con el 43,67% de los ingresos en 2025, pero la visión solo por cámara creció a una CAGR del 28,69%, ya que los costos de hardware cayeron a USD 500-2.000 y los modelos de transformadores igualaron al LiDAR con una precisión del 5%. Los proveedores están lanzando cada vez más líneas de sistemas de visión a precios más bajos, haciéndolos más accesibles para operadores sensibles al costo. Se espera que esta tendencia impulse un aumento significativo en la participación de mercado de los sistemas de visión dentro del mercado de robots móviles.

Los conjuntos híbridos que fusionan LiDAR, cámaras, unidades inerciales y odometría de ruedas mantienen un nicho en las fábricas de semiconductores y farmacéuticas donde el posicionamiento a nivel de micras no es negociable. La guía por código QR persiste en diseños estáticos gracias a una infraestructura de menos de USD 100, pero carece de la flexibilidad que necesitan los almacenes modernos. El punto de inflexión llegó cuando Locus Robotics y GreyOrange lanzaron modelos solo por cámara con precios un 30% por debajo de sus pares con LiDAR.

Por Industria de Uso Final: Los Sectores Regulados Crean Nichos de Alto Margen

En 2025, el almacenamiento y la distribución representaron el 49,17% del gasto. Sin embargo, para 2031, los productos farmacéuticos y la atención médica están destinados a emerger como los sectores de más rápido crecimiento, con una participación proyectada del 28,62%. Los robots, con precios entre USD 60.000 y 100.000 y certificados para la trazabilidad FDA 21 CFR Parte 11, ofrecen cumplimiento normativo, esterilidad y un tiempo de actividad de 24 horas sin igual, una hazaña que los hospitales luchan por lograr con personal humano.

Los fabricantes de los sectores automotriz, electrónico y aeroespacial están recurriendo a los robots para eliminar las cintas transportadoras paralizadas. Este cambio ha llevado a una reducción del 40% en los búferes de trabajo en proceso, liberando espacio en el piso para nuevas líneas de productos. Mientras tanto, la adopción de esta tecnología en el sector de alimentos y bebidas es más lenta. ¿La razón? El cumplimiento de las especificaciones de acero inoxidable, IP69K y NSF eleva los costos entre un 40% y un 60%, lo que lo hace económicamente viable solo para operadores de alto volumen.

Por Capacidad de Carga Útil: Los Robots de Alta Capacidad Eliminan los Últimos Obstáculos Manuales

En 2025, los robots con una capacidad de carga útil de 100-500 kilogramos representaron el 37,22% de la participación de mercado. Mientras tanto, se proyecta que las plataformas con capacidades superiores a 1.000 kilogramos logren una sólida CAGR del 28,47% hasta 2031. Este crecimiento está impulsado por la creciente demanda de soluciones de automatización de alta capacidad en todas las industrias. En entornos de almacenamiento en frío, donde los costos laborales por hora superan los USD 30 y las tasas de rotación de empleados superan el 50%, los montacargas autónomos con una capacidad de elevación de 2.500 kilogramos están demostrando ser altamente rentables, logrando un retorno de la inversión en menos de 24 meses. Estos montacargas se están volviendo indispensables para optimizar las operaciones y reducir la dependencia del trabajo manual.

Con los avances en la tecnología de baterías de iones de litio, las densidades de energía ahora superan los 200 Wh/kg, lo que permite que las operaciones funcionen continuamente durante turnos de 8 a 10 horas sin necesidad de pausas para cargar. Este desarrollo ha mejorado significativamente la productividad y la eficiencia operativa. Industrias como la automotriz y la de electrodomésticos, que manejan cargas pesadas y de baja variedad, están adoptando cada vez más robots pesados para satisfacer sus requisitos específicos. Por otro lado, sectores como los productos farmacéuticos y la electrónica prefieren unidades robóticas más ligeras y compactas. Estas unidades son particularmente adecuadas para navegar por pasillos estrechos y cumplir con estrictos estándares de sala limpia, garantizando precisión y cumplimiento en entornos sensibles.

Análisis Geográfico

Asia-Pacífico representó el 44,69% de los ingresos en 2025, lo que refleja los megacentros de clasificación de China que despliegan miles de robots móviles durante los picos del Día de los Solteros y la escasez de mano de obra de Japón, que acelera la automatización fabril. El auge del comercio electrónico en India y los rápidos ciclos de productos de Corea del Sur profundizan el impulso regional. Los incentivos gubernamentales bajo el programa Fabricado en China 2025, la Sociedad 5.0 y los Incentivos Vinculados a la Producción de India subvencionan el gasto de capital y aseguran trayectorias de crecimiento plurianuales.

Oriente Medio avanza a una CAGR del 28,66% hasta 2031, impulsado por el impulso logístico de USD 500 mil millones de la Visión 2030 de Arabia Saudita y la ambición de los Emiratos Árabes Unidos de anclar el comercio electrónico regional. DP World y Aramex están integrando robots en los centros del Golfo que gestionan un crecimiento interanual del 35% en paquetes transfronterizos. Los fondos soberanos garantizan capital independientemente de los precios del petróleo, asegurando que los proyectos avancen incluso en medio de la volatilidad macroeconómica.

Si bien América del Norte y Europa cuentan con bases instaladas sustanciales, el ritmo de nuevos pedidos se ve frenado por las adaptaciones de instalaciones existentes. México cosecha los beneficios del nearshoring, América del Sur experimenta con robots en sus plantas automotrices, y África lidia con desafíos incipientes, principalmente debido a obstáculos de infraestructura y aranceles. Como resultado, el mercado global de robots móviles presenta una clara división: las regiones establecidas se centran en la optimización, mientras que las áreas emergentes dan un audaz salto hacia instalaciones preparadas para 5G y centradas en robots.

Panorama Competitivo

La competencia sigue siendo fragmentada, con los cinco principales proveedores controlando apenas el 30% de los ingresos, lo que resulta en una puntuación de concentración del mercado de robots móviles de 6. Los proveedores se dividen entre plataformas horizontales que utilizan API abiertas y pilas verticales que agrupan robots, sistemas de gestión de almacenes (WMS) y servicios plurianuales. Los fabricantes chinos, incluidos Geek+, Hikrobot y Seer, han reducido los precios del hardware entre un 25% y un 35%, comprimiendo consecuentemente los márgenes brutos hasta los treinta y tantos por ciento.

El Stretch de Boston Dynamics demostró que el manejo de cajas basado en visión puede eliminar la necesidad de cambios complejos de pinzas, reduciendo los gastos de capital en clasificación de cajas en un 40%. En 2025, las solicitudes de patentes relacionadas con la navegación aumentaron un 45%, destacando la carrera de la industria por la propiedad intelectual que asegura una ventaja en software. Las colaboraciones con gigantes tecnológicos como Qualcomm, Ericsson y Nokia para integrar módulos 5G han surgido como diferenciadores clave, proporcionando ventajas de latencia y tiempo de actividad sobre el Wi-Fi tradicional.

Abundan las oportunidades en sectores como los productos farmacéuticos, los semiconductores y el procesamiento de alimentos. Aquí, los estrictos requisitos de salas limpias, ATEX y acero inoxidable disuaden a los proveedores generalistas. Como resultado, los especialistas pueden cobrar precios entre un 50% y un 70% más altos que los robots de almacén estándar, garantizando al mismo tiempo un sólido retorno de la inversión para los clientes. Las fusiones apuntan cada vez más a las capacidades de servicio de campo, ejemplificadas por la adquisición de Retrotech por parte de KION, que reforzó su equipo con 200 técnicos en toda América del Norte.

Líderes de la Industria de Robots Móviles

Teradyne, Inc.

KION Group AG

Toyota Industries Corporation

Daifuku Co., Ltd.

Boston Dynamics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Hikrobot Technology lanzó su Robot Móvil Autónomo de Visión con procesadores NVIDIA Jetson y navegación solo por cámara a un precio de USD 22.000, obteniendo pedidos de 800 unidades en Indonesia, Tailandia y Brasil.

- Noviembre de 2025: Vecna Robotics y DHL Supply Chain desplegaron 100 robots en almacenes frigoríficos farmacéuticos de Estados Unidos con pleno cumplimiento de la FDA Parte 11.

- Octubre de 2025: Seegrid instaló 50 tractores de remolque autónomos en una planta de Procter and Gamble en Ohio, logrando un período de recuperación de 12 meses.

- Septiembre de 2025: Balyo obtuvo la certificación ISO 3691-4 para su software de montacargas autónomos, reduciendo los ciclos de validación de clientes a seis meses.

Alcance del Informe Global del Mercado de Robots Móviles

El Informe del Mercado de Robots Móviles está segmentado por tipo de producto (vehículos de guiado automático, robots móviles autónomos, robots móviles autónomos de manipulación, vehículos terrestres no tripulados, vehículos aéreos no tripulados), factor de forma (montacargas autónomos, robots de remolque, tractor y arrastre, robots de carga unitaria y de carrito, plataformas móviles para líneas de ensamblaje), tecnología de navegación (SLAM basado en LiDAR, códigos QR y fiduciales, visión solo por cámara, híbrida, guía magnética y por reflector), industria de uso final (almacenamiento y distribución, manufactura, alimentos y bebidas, productos farmacéuticos y atención médica, otras industrias de uso final), capacidad de carga útil (menos de 100 kg, 100-500 kg, 500-1.000 kg, más de 1.000 kg) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Vehículos de Guiado Automático |

| Robots Móviles Autónomos |

| Robots Móviles Autónomos de Manipulación |

| Vehículos Terrestres No Tripulados |

| Vehículos Aéreos No Tripulados |

| Montacargas Autónomos |

| Robots de Remolque, Tractor y Arrastre |

| Robots de Carga Unitaria y de Carrito |

| Plataformas Móviles para Líneas de Ensamblaje |

| SLAM Basado en LiDAR |

| Códigos QR y Fiduciales |

| Visión Solo por Cámara |

| Híbrida |

| Guía Magnética y por Reflector |

| Almacenamiento y Distribución |

| Manufactura |

| Alimentos y Bebidas |

| Productos Farmacéuticos y Atención Médica |

| Otras Industrias de Uso Final |

| Menos de 100 kg |

| 100 - 500 kg |

| 500 - 1.000 kg |

| Más de 1.000 kg |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Vehículos de Guiado Automático | ||

| Robots Móviles Autónomos | |||

| Robots Móviles Autónomos de Manipulación | |||

| Vehículos Terrestres No Tripulados | |||

| Vehículos Aéreos No Tripulados | |||

| Por Factor de Forma | Montacargas Autónomos | ||

| Robots de Remolque, Tractor y Arrastre | |||

| Robots de Carga Unitaria y de Carrito | |||

| Plataformas Móviles para Líneas de Ensamblaje | |||

| Por Tecnología de Navegación | SLAM Basado en LiDAR | ||

| Códigos QR y Fiduciales | |||

| Visión Solo por Cámara | |||

| Híbrida | |||

| Guía Magnética y por Reflector | |||

| Por Industria de Uso Final | Almacenamiento y Distribución | ||

| Manufactura | |||

| Alimentos y Bebidas | |||

| Productos Farmacéuticos y Atención Médica | |||

| Otras Industrias de Uso Final | |||

| Por Capacidad de Carga Útil | Menos de 100 kg | ||

| 100 - 500 kg | |||

| 500 - 1.000 kg | |||

| Más de 1.000 kg | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán las plataformas móviles autónomas de manipulación en el mercado de robots móviles?

Se proyecta que registren una CAGR del 28,73% de 2026 a 2031, la más rápida entre los tipos de productos.

¿Qué tecnología de navegación está ganando en términos de costo?

Los sistemas de visión solo por cámara ahora igualan la precisión del LiDAR en un 5% con costos de hardware de USD 500-2.000, impulsando una CAGR del 28,69% hasta 2031.

¿Por qué Asia-Pacífico es la región más grande para los robots móviles?

Los masivos picos de comercio electrónico de China y la escasez de mano de obra de Japón impulsaron una participación en ingresos del 44,69% en 2025 con incentivos de política continuos.

¿Qué segmento de carga útil está ganando impulso?

Los robots de más de 1.000 kilogramos crecen a una CAGR del 28,47% a medida que los montacargas autónomos eliminan los últimos movimientos manuales de paletas.

¿Qué tan fragmentada es la competencia entre proveedores?

Los cinco principales proveedores controlan aproximadamente el 30% de los ingresos, dejando espacio para participantes especializados y otorgando al mercado una puntuación de concentración de 6.

¿Cuál es el impacto del 5G en las grandes flotas?

Las redes 5G privadas reducen la latencia por debajo de los 10 milisegundos, lo que permite la coordinación en tiempo real de más de 100 robots y recorta el procesamiento de pedidos en un 30%.

Última actualización de la página el: