Tamaño y Participación del Mercado de Estaciones Totales Robóticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

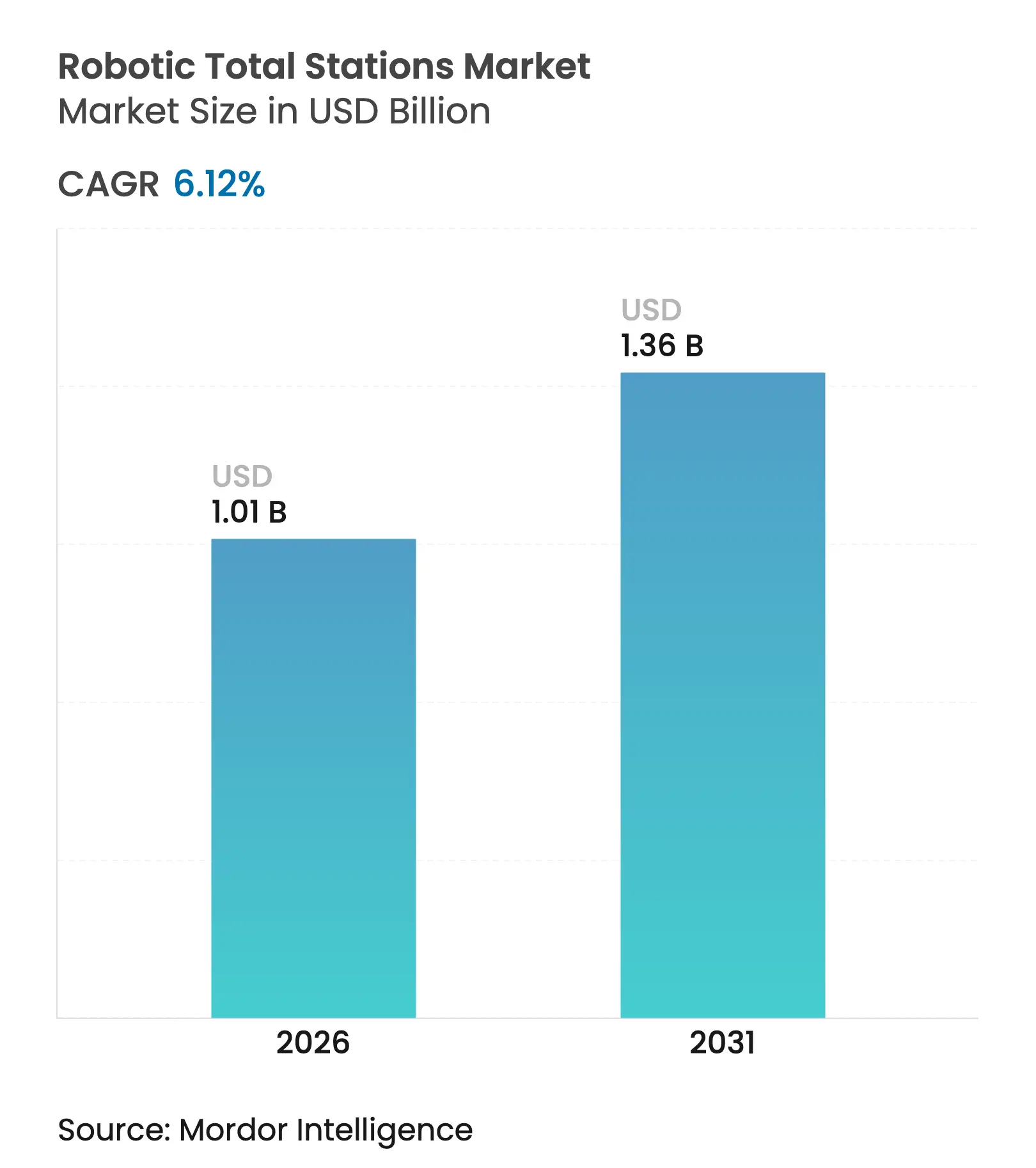

| Tamaño del Mercado (2026) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estaciones Totales Robóticas por Mordor Intelligence

El tamaño del mercado de estaciones totales robóticas fue valorado en USD 0,95 mil millones en 2025 y se estima que crecerá desde USD 1,01 mil millones en 2026 hasta alcanzar USD 1,36 mil millones en 2031, a una CAGR del 6,12% durante el período de pronóstico (2026-2031). Esta trayectoria subraya cómo los instrumentos ópticos de un solo operador se han vuelto indispensables a medida que los propietarios de infraestructuras exigen precisión a nivel de centímetro y modelos verificables de "obra ejecutada digital" que se integran directamente en entornos de Modelado de Información de Construcción (BIM). La creciente actividad de megaproyectos, particularmente en ferrocarriles, carreteras y proyectos de energías renovables, continúa acelerando la adopción a medida que los contratistas reemplazan cuadrillas de dos personas con flujos de trabajo robóticos que reducen el tiempo de replanteo hasta en un 80% Autodesk. Los fabricantes también están desplazando la propuesta de valor hacia software habilitado con inteligencia artificial que ofrece reconocimiento autónomo de objetivos, mantenimiento predictivo y sincronización segura en la nube, asegurando que el mercado de estaciones totales robóticas mantenga el ritmo con los sitios de construcción con escasez de mano de obra y los mandatos de auditoría de carbono cada vez más estrictos.

Conclusiones Clave del Informe

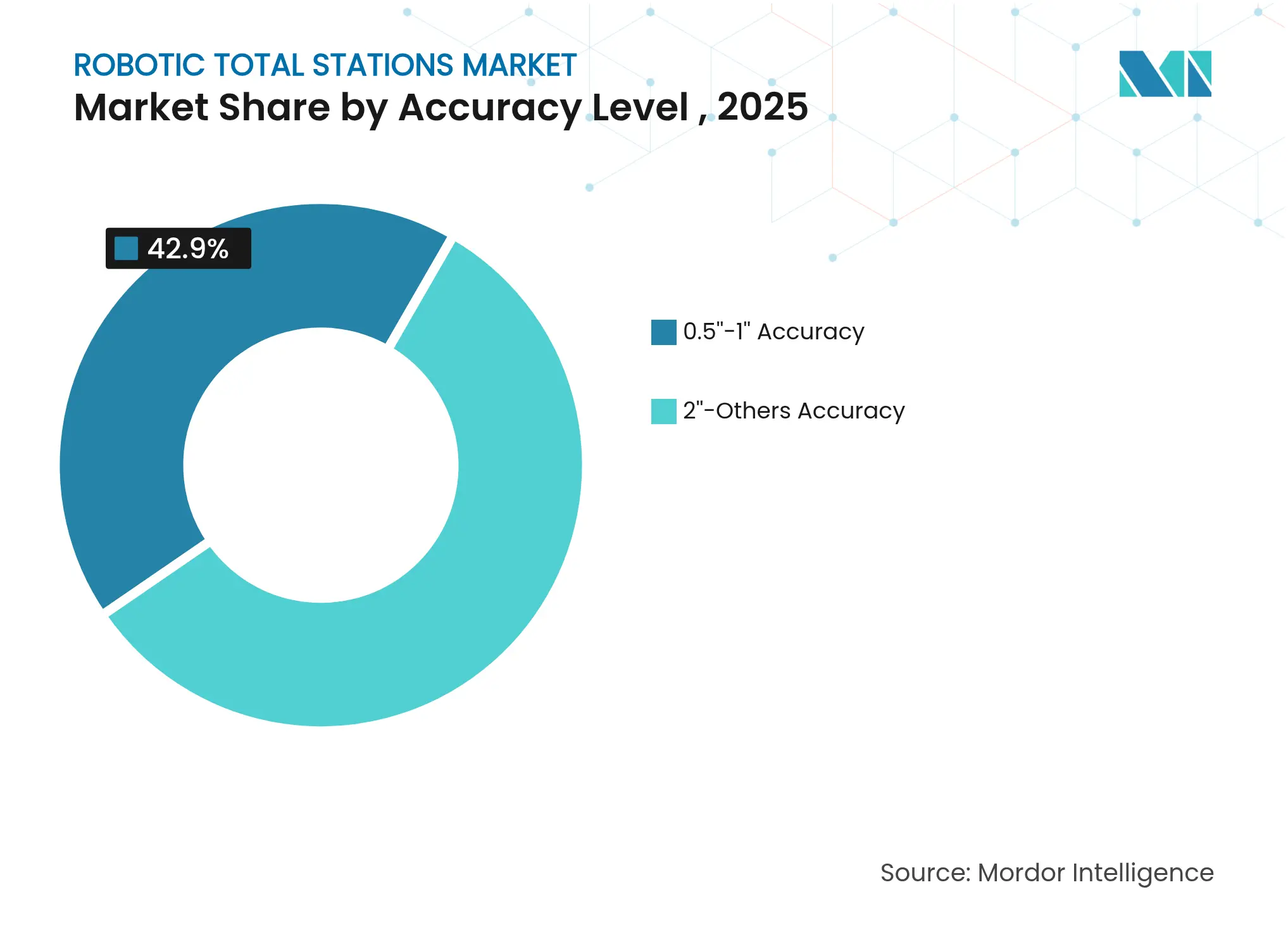

- Por nivel de precisión, los sistemas tradicionales de 2"-Otros retuvieron el 57,10% de la participación del mercado de estaciones totales robóticas en 2025, mientras que la clase de precisión premium de 0,5"-1" está proyectada para expandirse a una CAGR del 7,94% hasta 2031.

- Por aplicación, la ingeniería y construcción representó el 43,00% de la participación del tamaño del mercado de estaciones totales robóticas en 2025; los flujos de trabajo de excavación avanzan a una CAGR del 6,95% hasta 2031.

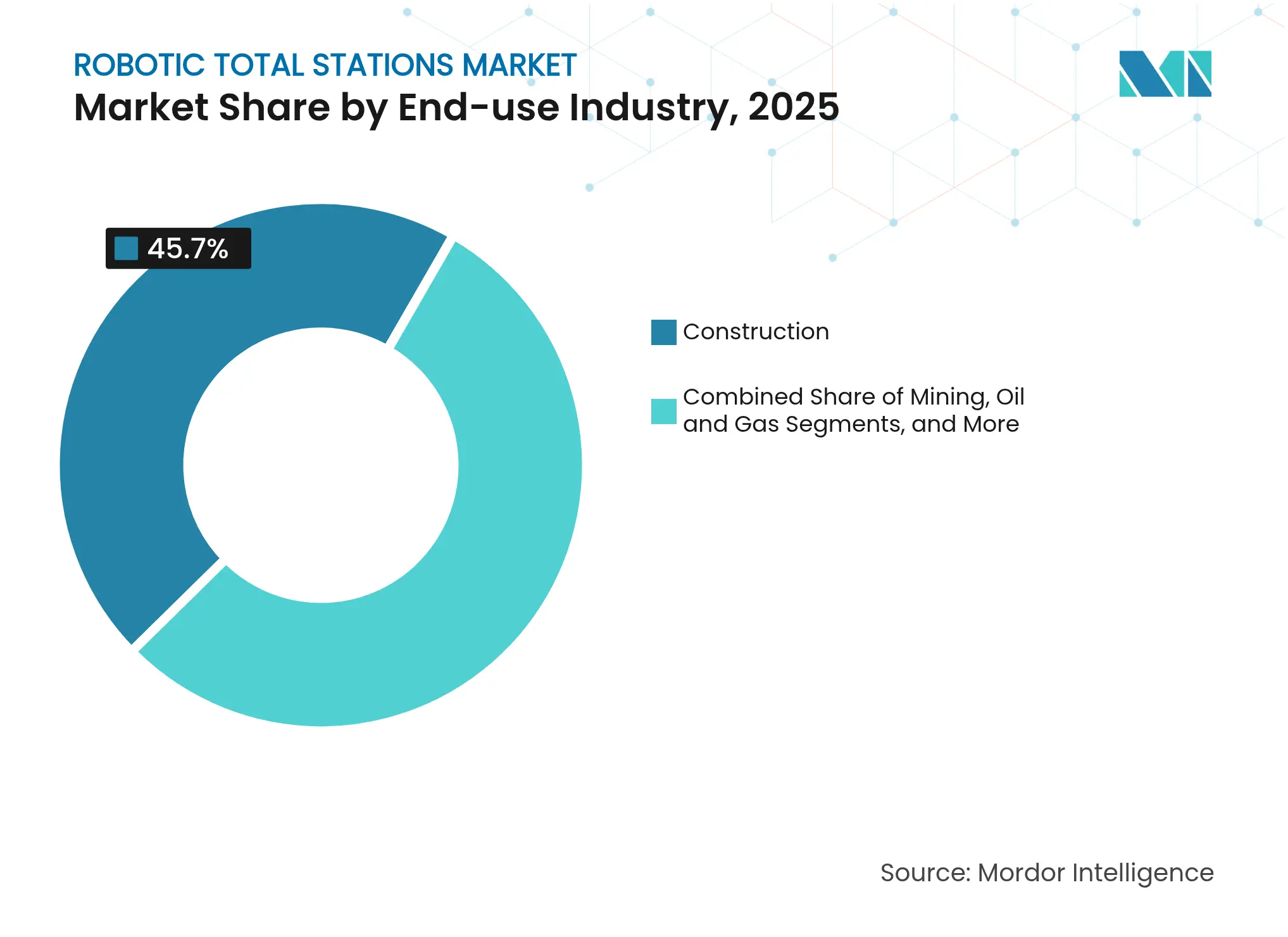

- Por industria de uso final, la construcción mantuvo una participación de ingresos del 45,70% en 2025, mientras que se proyecta que los servicios públicos y la energía crezcan a una CAGR del 8,05% hasta 2031.

- Por componente, el hardware representó el 85,20% de los ingresos de 2025, pero el software y el firmware son los segmentos de mayor crecimiento con una CAGR del 10,1%.

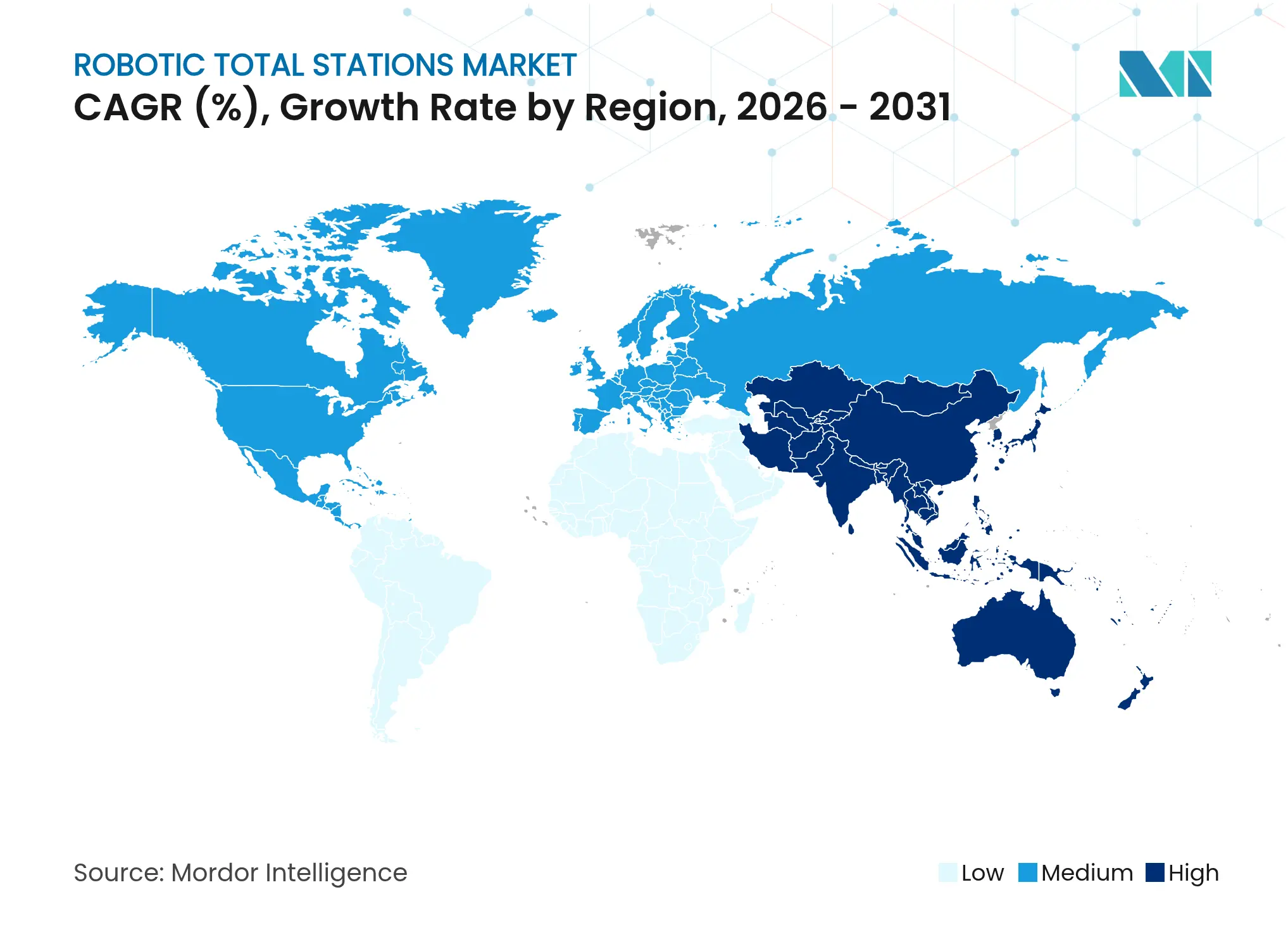

- Por geografía, Asia-Pacífico lideró con una participación del 38,00% en 2025 y está preparada para registrar una CAGR del 8,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Estaciones Totales Robóticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de megaproyectos de infraestructura | +1.8% | Global, con concentración en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de flujos de trabajo robóticos BIM-a-campo | +1.5% | América del Norte y la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Ahorro de mano de obra de un solo operador frente a estaciones totales manuales | +1.2% | Global | Corto plazo (≤ 2 años) |

| Entregables obligatorios de "obra ejecutada digital" en licitaciones de obras públicas | +1.0% | Núcleo APAC, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Interferencia de GNSS que impulsa la demanda de instrumentos ópticos en sitios de defensa | +0.7% | Global, concentrado en regiones de conflicto | Largo plazo (≥ 4 años) |

| Auditoría de huella de carbono en sitios de construcción (trazabilidad de alcance 3) | +0.5% | UE y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La cartera de megaproyectos de infraestructura acelera la demanda de topografía de precisión

Los desembolsos históricos en enlaces de transporte como el Grand Paris Express, el Enlace Fijo de Fehmarnbelt y los corredores de la Iniciativa de la Franja y la Ruta de China han posicionado al mercado de estaciones totales robóticas en el centro de proyectos plurianuales de excavación, tunelización y puentes donde el GNSS no está disponible y el seguimiento milimétrico es crítico.[1]VINCI Construction, "Descripción General del Proyecto del Enlace Fijo de Fehmarnbelt," vinci-construction.com Los contratistas que trabajan en turnos continuos ahora dependen del seguimiento automatizado de prismas para proteger al personal de derrumbes y para alimentar datos de deformación en tiempo real en gemelos digitales, reforzando la propuesta de valor de la tecnología.

Los flujos de trabajo robóticos BIM-a-campo transforman los procesos de replanteo en construcción

La transferencia fluida de coordenadas de modelos 3D a estaciones totales a través de aplicaciones como Autodesk Point Layout y Leica iCON ha reducido drásticamente el retrabajo y disminuido el tiempo de replanteo hasta en un 80% en obras complejas. Los programas i-Construction respaldados por el gobierno en Japón requieren que los instrumentos robóticos extraigan datos directamente de archivos IFC, asegurando que cada perno de anclaje y manguito de servicio quede exactamente donde el modelo especifica.

El ahorro de mano de obra de un solo operador aborda la escasez de mano de obra

Las innovaciones ATRplus y AutoPole permiten que una sola persona controle el replanteo mientras el instrumento rastrea automáticamente el prisma, duplicando la productividad y liberando a los topógrafos escasos para tareas de mayor valor. El contratista suizo Aregger AG redujo a la mitad el personal en grandes construcciones de hoteles sin perder precisión. Las cuadrillas municipales de tuberías en Flums, Suiza, lograron ganancias similares bajo tierra, evitando costosas reaperturas de zanjas.

Los entregables obligatorios de obra ejecutada digital impulsan la adopción gubernamental

Transport for NSW en Australia, las regulaciones de TIC de Dinamarca y la iniciativa de Obras Ejecutadas Digitales del Departamento de Transporte de los Estados Unidos han incorporado las estaciones totales robóticas en el lenguaje de contratación, obligando a los licitantes a garantizar archivos de entrega alineados con IFC y precisión centimétrica. Estos mandatos reducen el riesgo del mantenimiento de activos y disminuyen los costos del ciclo de vida, estimulando nueva demanda en las carteras de obras públicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital y período de recuperación | -1.3% | Global, afectando particularmente a las pymes | Corto plazo (≤ 2 años) |

| Soluciones competidoras de LiDAR y fotogrametría con drones | -0.9% | Global, concentrado en aplicaciones de topografía | Mediano plazo (2-4 años) |

| Escasez de técnicos certificados en instrumentos robóticos | -0.7% | Global, aguda en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Requisitos de ciberprotección para la conectividad en sitios de trabajo | -0.4% | Global, con énfasis en defensa e infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los altos costos de capital crean barreras de adopción para las pequeñas y medianas empresas

Los precios unitarios que superan los USD 50.000 más complementos del ciclo de vida del 20-30% para planes de software y servicio dificultan el financiamiento para muchos contratistas regionales. En los mercados emergentes, las limitadas facilidades de arrendamiento extienden los plazos de recuperación a cuatro años, frenando la penetración a pesar del comprobado aumento de productividad.

Las tecnologías competidoras de LiDAR y drones desafían los usos tradicionales de la topografía

Los sensores LiDAR montados en vehículos aéreos no tripulados, como el DJI Zenmuse L2, han demostrado un RMSE de 0,07 m en sitios abiertos, cubriendo hectáreas en un solo vuelo. Si bien las estaciones totales robóticas aún dominan las tareas de colocación de pernos o vigas, los drones avanzan en trabajos topográficos de grandes áreas y cálculo de volúmenes, obligando a los proveedores a diversificarse hacia ecosistemas híbridos óptico-drone.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Precisión: La precisión premium impulsa el crecimiento

Se prevé que el tamaño del mercado de estaciones totales robóticas para instrumentos de alta precisión de 0,5"-1" crezca a una CAGR del 7,94% hasta 2031, a medida que los contratistas exigen tolerancias por debajo del centímetro en cimentaciones de turbinas eólicas, nodos de cables de puentes colgantes y fábricas de semiconductores. El GT-1500/700 de Topcon de 2024 con tecnología Silky Drive ejemplificó este cambio, incorporando servomotores de movimiento extra suave en un chasis compacto que los ingenieros pueden transportar con una sola mano. Los contratistas que antes alternaban entre dos instrumentos en muros de núcleo de edificios de gran altura ahora dependen de un robot premium para completar tanto los ciclos de control como los de replanteo en menos pasadas.

La banda más amplia de 2"-Otros retuvo una participación del 57,10% del mercado de estaciones totales robóticas en 2025, gracias a los constructores sensibles al costo que erigen almacenes, urbanizaciones y corredores de servicios públicos. Las actualizaciones de software están cerrando la brecha al calcular retroactivamente la refracción atmosférica y la deriva, elevando efectivamente a los robots tradicionales a la clase de 1" sin cambios de hardware. A medida que los precios de gama media continúan bajando, la presión competitiva podría difuminar los actuales rangos de precisión bien definidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los flujos de trabajo de excavación lideran la innovación

Los trabajos de excavación capturaron la CAGR más rápida del 6,95% a medida que los departamentos de transporte especificaron la integración de control de rasante en tiempo real para la optimización de corte y relleno. Los ensayos del Departamento de Transporte de Georgia mostraron que las cuchillas guiadas robóticamente mantienen una tolerancia de 0,076 m durante la nivelación final, reduciendo el retrabajo por sobreexcavación en un 12% Departamento de Transporte de Georgia. Las máquinas de movimiento de tierras ahora pueden recibir desplazamientos en tiempo real desde un prisma en la hoja de la topadora, eliminando estacas y reduciendo los conflictos de tráfico.

La ingeniería y la construcción aún representaron el 43,00% de la demanda del mercado de estaciones totales robóticas en 2025, abarcando la colocación de pernos de anclaje, la verificación de elevaciones de hormigón y las comprobaciones de instalación de fachadas. Más allá de las tareas básicas de construcción, las funciones de monitoreo continuo se han extendido a la estabilización de taludes y la preservación de sitios patrimoniales, ampliando los flujos de ingresos de la tecnología y suavizando las variaciones estacionales.

Por Industria de Uso Final: Los servicios públicos impulsan la transición energética

Los proyectos de servicios públicos y energía registraron la CAGR más alta del 8,05% a medida que los desarrolladores de redes erigieron parques eólicos y plantas solares a escala de gigavatios. La metrología habilitada por Hexagon contribuyó a 16,6 GW de instalaciones eólicas en India y China durante 2024, subrayando la necesidad de una alineación precisa de torres en terrenos irregulares. Los ingenieros de sitio colocan cada vez más prismas de referencia en los cubos de las góndolas para rastrear la alineación de guiñada y el estrés del tren de transmisión.

La construcción convencional, no obstante, mantuvo la mayor participación del mercado de estaciones totales robóticas con el 45,70% en 2025, reflejando el uso arraigado en edificios comerciales de gran altura, campus institucionales e infraestructura del sector público. La minería, el petróleo y el gas, y la silvicultura siguen siendo nichos viables donde los entornos adversos hacen que los instrumentos ópticos robóticos sean preferibles al GNSS.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: La inteligencia del software transforma el hardware

El hardware capturó el 85,20% de los ingresos en 2025, sin embargo, el software y el firmware avanzaron a una CAGR del 10,1%. La iniciativa Connect and Scale de Trimble mostró ingresos recurrentes anuales de USD 2,18 mil millones en el primer trimestre de 2025, demostrando que las licencias perpetuas están cediendo paso a paquetes de suscripción que incluyen análisis, ciberseguridad y telemetría de IoT.

Las nubes de puntos procesadas en la nube ahora se transmiten de vuelta a las oficinas de diseño en minutos, permitiendo la detección virtual de interferencias antes del siguiente vaciado. Los paneles de mantenimiento predictivo señalan el desgaste del accionamiento del tacómetro o las carcasas de lentes agrietadas días antes de la falla, reduciendo las ventanas de tiempo de inactividad en vaciados de ruta crítica y avances de túneles.

Análisis Geográfico

Asia-Pacífico mantuvo el liderazgo del 38,00% del mercado de estaciones totales robóticas en 2025, ya que los mandatos i-Construction de Japón y los corredores de la Iniciativa de la Franja y la Ruta de China incorporaron el replanteo digital en la contratación pública. La CAGR del 8,75% de la región se debe a las megaciudades que compiten por construir líneas de metro, centros de datos y clústeres de energía eólica marina, mientras abordan la aguda escasez de mano de obra a través de flujos de trabajo de topografía de un solo operador. La construcción de la red de estaciones de referencia de operación continua (CORS) de Tailandia, respaldada por financiamiento de la Agencia de Cooperación Internacional de Japón, amplió aún más la cobertura de posicionamiento de punto preciso para robots en el Corredor Económico del Este.

América del Norte se mantuvo como un crisol de innovación gracias a los primeros mandatos de BIM y los estrictos códigos de tolerancia posicional en zonas de alta sismicidad. La iniciativa de Obras Ejecutadas Digitales del Departamento de Transporte de los Estados Unidos requiere entregables con precisión centimétrica en todas las autopistas financiadas federalmente, asegurando una demanda constante a medida que cada departamento de transporte estatal elimina gradualmente los planos en papel 2D. Hydro-Québec de Canadá empleó estaciones totales robóticas para monitorear la deformación de presas hidroeléctricas donde las señales GNSS estaban bloqueadas por escarpadas paredes de valles, subrayando la relevancia óptica en latitudes septentrionales.

Europa continuó invirtiendo a través del programa de trabajo de robótica de Horizonte Europa de USD 183,5 millones, canalizando la investigación y el desarrollo hacia óptica mejorada con inteligencia artificial y guía automatizada de túneles. Los países escandinavos estandarizaron los entregables IFC, obligando a los contratistas a certificar la precisión posicional en la entrega. Mientras tanto, Oriente Medio canalizó los ingresos del petróleo hacia gigaproyectos como NEOM y el redesarrollo de puertos inteligentes, cada uno de los cuales requiere densas redes de control y monitoreo continuo en el calor del desierto donde los drones fallaban.

Panorama Competitivo

Los proveedores establecidos como Trimble, Leica Geosystems de Hexagon y Topcon continuaron dominando gracias a sus amplias carteras de patentes, depósitos de reparación globales y agresivos giros centrados en el software. Trimble registró USD 840,6 millones en ingresos del primer trimestre de 2025 y reafirmó su perspectiva anual de USD 3,37-3,47 mil millones, destacando un crecimiento orgánico del 6% en Sistemas de Campo, lo que señala una demanda central resiliente a pesar de los obstáculos en la cadena de suministro. Los 450 lanzamientos de productos de Hexagon en 2024, junto con los planes de escisión de Asset Lifecycle Intelligence, liberaron capital para redoblar la apuesta por la innovación óptica y los servicios en la nube.[4]Hexagon, "Informe de Sostenibilidad 2024," bynder.hexagon.com

Las asociaciones estratégicas florecieron a medida que los titulares cerraban brechas de conectividad; la participación de USD 10 millones de Trimble en Xona Space Systems integró las correcciones de satélites en órbita baja terrestre con flujos de trabajo ópticos para corredores remotos donde la cobertura celular sigue siendo escasa. La adquisición de Satel Oy por parte de Topcon proporcionó radios propietarias de largo alcance, asegurando enlaces ininterrumpidos entre robot y controlador en las crestas de los parques eólicos.

Las marcas emergentes de China y Corea del Sur presionaron a los objetivos sensibles al precio con robots de nivel básico combinados con GNSS, amenazando los márgenes de gama media. Sin embargo, los clientes premium se mantuvieron con los proveedores establecidos para garantizar el tiempo de actividad del servicio y el cumplimiento certificado de las directrices de ciberprotección en sitios de trabajo de defensa. A mediano plazo, se espera que la competencia gire en torno a ecosistemas de software integrados en lugar de óptica pura, empujando a las empresas heredadas centradas en hardware a acelerar las fusiones y adquisiciones en capacidades de inteligencia artificial, ciberseguridad y mapeo con drones.

Líderes de la Industria de Estaciones Totales Robóticas

Trimble Inc.

Topcon Corporation

Leica Geosystems AG

South Surveying & Mapping Technology Co., Ltd.

Hi-Target Surveying Instrument Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Trimble Inc. registró ingresos del primer trimestre de 2025 de USD 840,6 millones, incluidos USD 359,2 millones de Sistemas de Campo, y reafirmó la orientación para todo el año.

- Marzo 2025: Hexagon AB publicó su Informe Anual y de Sostenibilidad 2024, revelando ingresos de EUR 5,4 mil millones y anunciando la escisión de Asset Lifecycle Intelligence.

- Febrero 2025: AtkinsRéalis Group adquirió el 70% de David Evans Enterprises por USD 300 millones, reforzando los servicios de geomática en el oeste de los Estados Unidos.

- Enero 2025: Topcon presentó la Estación Total Robótica GT-1500/700 con tecnología Silky Drive, diseñada para un control de servo más rápido y mayor duración de la batería.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de estaciones totales robóticas como todos los instrumentos de estación total motorizados de una sola persona que integran un teodolito electrónico, un medidor electrónico de distancias, accionamientos servo y un controlador integrado para permitir la medición remota y continua de ángulos y distancias para flujos de trabajo de topografía, ingeniería y construcción. Los recolectores de datos y las funciones de seguimiento de prismas son parte integral del alcance.

Exclusión del alcance: las estaciones totales manuales independientes y los receptores GNSS que operan sin seguimiento óptico quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Nivel de Precisión

- Precisión de 0,5''–1''

- Precisión de 2''–Otros

- Por Aplicación

- Topografía

- Ingeniería y Construcción

- Excavación

- Por Industria de Uso Final

- Construcción

- Minería

- Petróleo y Gas

- Servicios Públicos y Energía

- Agricultura y Silvicultura

- Por Componente

- Hardware

- Software / Firmware

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron llamadas estructuradas con distribuidores de equipos de topografía en América del Norte, ingenieros de sitio en megaproyectos de Asia-Pacífico y gestores de activos de servicios públicos en Europa. Estas conversaciones aclararon los ciclos típicos de renovación de flotas, la penetración del alquiler y los umbrales de recuperación del ahorro de mano de obra, lo que nos ayudó a ajustar las conversiones de unidades a valor y las curvas de adopción regionales.

Investigación Documental

Comenzamos con conjuntos de datos públicos de organismos como la Oficina de Estadísticas Laborales de los Estados Unidos, las tablas de producción de construcción de Eurostat y las publicaciones de gasto en infraestructura del Ministerio de Tierra, Infraestructura, Transporte y Turismo de Japón, que anclan los grupos de demanda. Los resúmenes de asociaciones comerciales de la Federación Internacional de Topógrafos, los registros de importación y exportación en Volza y los recuentos de patentes de Questel ofrecieron indicios de volumen y señales de difusión tecnológica. Los informes anuales y las presentaciones para inversores de las empresas proporcionaron rangos de precios de venta promedio, mientras que los feeds de noticias en Dow Jones Factiva señalaron nuevos lanzamientos de productos. Esta lista es ilustrativa; muchas fuentes abiertas adicionales informaron las verificaciones cruzadas y la construcción de contexto.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte el gasto de capital en construcción y obras civiles en gasto en instrumentos direccionable, luego aplica tasas de penetración de estaciones totales robóticas que validamos a través de entrevistas con el canal. Resúmenes ascendentes selectivos de envíos de proveedores y listas de precio de venta promedio muestreadas actuaron como totales de control para conciliar brechas. Las variables clave incluyen el área de piso de nueva construcción, los salarios del personal de topografía, las tasas de adopción de BIM, los plazos de entrega de semiconductores y las adiciones de longitud de carreteras. Los pronósticos se ejecutan a través de una regresión multivariante que pondera esos impulsores y proyecta la demanda 2025-2030, con verificaciones de valores atípicos frente a proyecciones ARIMA. Cuando faltaban datos parciales de países, estimamos utilizando la densidad de equipos por millón de dólares de producción de construcción observada en economías comparables.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión analítica de dos niveles, las alertas de varianza activan la reverificación de fuentes, y cualquier anomalía superior al tres por ciento genera una nueva consulta a los encuestados. Actualizamos cada modelo anualmente; las actualizaciones intermedias ocurren cuando surgen eventos materiales como cambios en los aranceles de importación o lanzamientos de productos insignia.

Por Qué Nuestra Línea de Base de Estaciones Totales Robóticas Merece Confianza

Las cifras publicadas rara vez coinciden porque los proveedores eligen diferentes alcances, combinaciones de unidades, supuestos de precios y ritmos de actualización.

Los principales factores de brecha incluyen la inclusión de estaciones manuales por parte de algunos editores, discrepancias en el año de la moneda, acumulaciones de precio de venta promedio no verificadas, o una ponderación agresiva de escenarios que ignora los retrasos en la cadena de suministro capturados en el caso base de Mordor.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,95 mil millones (2025) | ||

| USD 1,16 mil millones (2025) | Consultora Global A | Combina unidades manuales y robóticas, aplica precios de lista sin descuentos de distribuidor |

| USD 0,88 mil millones (2025) | Consultora Regional B | Excluye los ingresos de software posventa que nuestro modelo contabiliza dentro del valor del hardware |

| USD 2,97 mil millones (2024) | Revista Especializada C | Utiliza los totales del mercado de estaciones totales y los atribuye al 100% a la clase robótica |

La comparación muestra cómo los diferentes filtros de alcance y bases de precios inflan o deflactan los totales. Al anclar en clases de instrumentos claramente definidas, precios de venta promedio verificados de forma cruzada y un ciclo de actualización anual, Mordor Intelligence ofrece una línea de base equilibrada que los tomadores de decisiones pueden reproducir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de estaciones totales robóticas?

Las carteras de megaproyectos, los entregables obligatorios de obra ejecutada digital y la integración BIM-a-campo están impulsando la adopción a medida que los contratistas buscan precisión de un solo operador y trazabilidad del ciclo de vida.

¿Qué tamaño tendrá el mercado de estaciones totales robóticas en 2031?

Se proyecta que el tamaño del mercado de estaciones totales robóticas alcance USD 1,36 mil millones en 2031, expandiéndose a una CAGR del 6,12% durante 2026-2031.

¿Qué segmento de aplicación está creciendo más rápido?

Los flujos de trabajo de excavación vinculados a la guía automatizada de maquinaria se están expandiendo a una CAGR del 6,95% gracias a los mandatos de control de rasante en contratos de construcción de carreteras y movimiento de tierras.

¿Por qué las empresas de servicios públicos y energía están invirtiendo en estaciones totales robóticas?

Los proyectos de parques eólicos y plantas solares requieren una colocación por debajo del centímetro para la eficiencia y la seguridad, lo que impulsa a los servicios públicos a adoptar instrumentos de alta precisión de 0,5"-1".

¿Qué regiones lideran la adopción?

Asia-Pacífico lidera con una participación del 38,00% del mercado de estaciones totales robóticas y una CAGR regional del 8,75%, respaldada por las políticas i-Construction de Japón y las inversiones de China en la Iniciativa de la Franja y la Ruta.

¿Están los drones reemplazando a las estaciones totales robóticas?

Los drones están complementando, no reemplazando, a las estaciones totales robóticas; cubren grandes áreas rápidamente, mientras que los robots mantienen superioridad para el replanteo a nivel milimétrico, el trabajo en interiores y los entornos donde el GNSS no está disponible.

Última actualización de la página el: