Tamaño y Participación del Mercado de Robótica Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

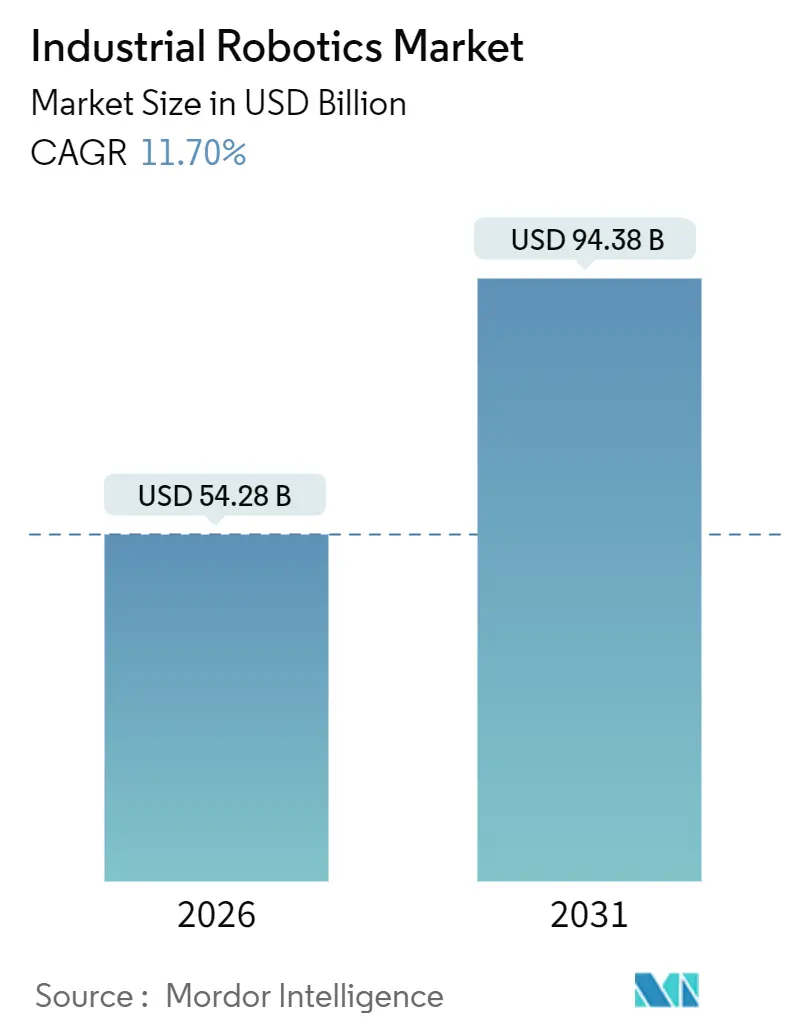

| Tamaño del Mercado (2026) | 54.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 94.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.70% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robótica Industrial por Mordor Intelligence

El tamaño del mercado de robótica industrial se sitúa en USD 54,28 mil millones en 2026 y se proyecta que alcance USD 94,38 mil millones en 2031, avanzando a una CAGR del 11,7% durante el período de pronóstico. El impulso proviene de salarios fabriles estructuralmente más elevados, una economía de relocalización más ajustada y subsidios gubernamentales que en conjunto acortan los períodos de recuperación de la inversión en automatización. La adopción continúa ampliándose desde el núcleo automotriz hacia los semiconductores, los productos farmacéuticos y el procesamiento de alimentos, donde los robots abordan problemas de contaminación, precisión y escasez de mano de obra. Los proveedores están integrando visión artificial, análisis en el borde y sensores de fuerza-par para diferenciarse en el costo total de propiedad en lugar de solo en la carga útil o el alcance. Las barreras arancelarias resurgentes y los mandatos de ciberseguridad elevan simultáneamente los costos de cambio, impulsando a los usuarios hacia ecosistemas de pila única de proveedores establecidos.

Conclusiones Clave del Informe

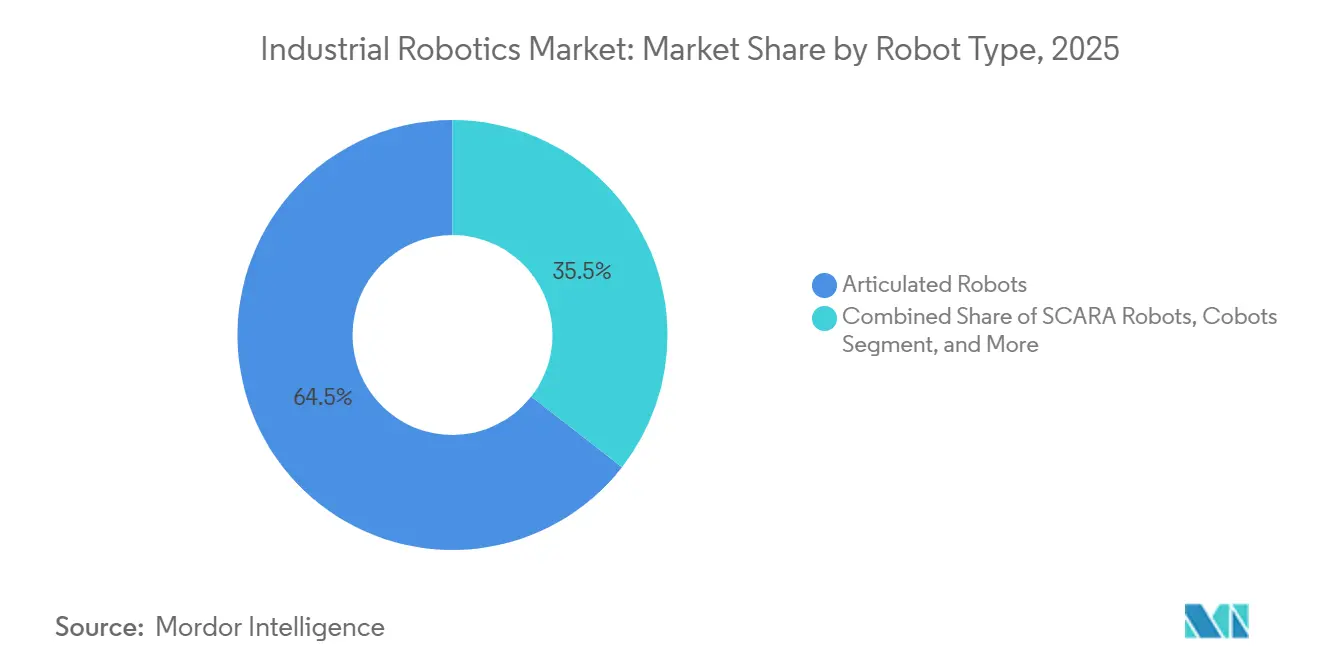

- Por tipo de robot, las unidades articuladas representaron el 62,52% de la participación del mercado de robótica industrial en 2025, mientras que los robots colaborativos registran la CAGR más rápida del 12,92% hasta 2031.

- Por capacidad de carga, el segmento de 16-225 kilogramos lideró con el 49,54% del tamaño del mercado de robótica industrial en 2025, mientras que las máquinas de menos de 15 kilogramos se expanden a una CAGR del 13,72% hasta 2031.

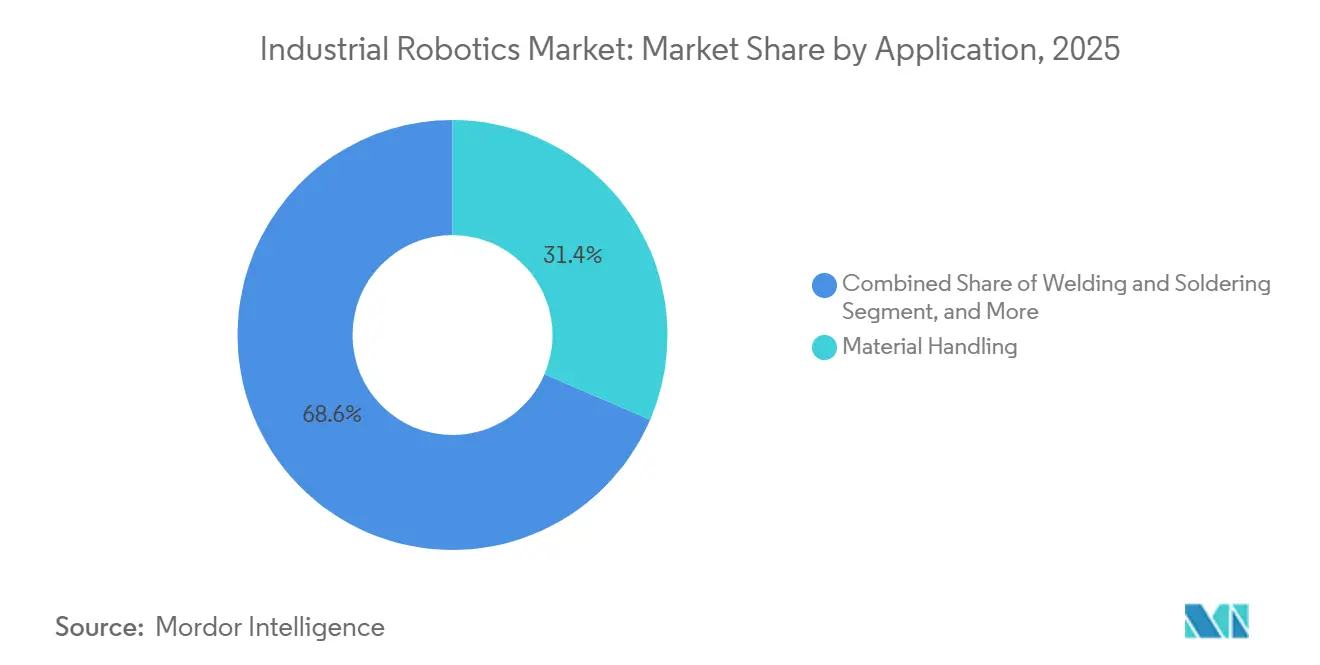

- Por aplicación, el manejo de materiales y el embalaje capturaron el 31,44% de los ingresos en 2025; la inspección de calidad avanza a una CAGR del 13,02% hasta 2031.

- Por usuario final, el sector automotriz contribuyó con el 35,86% de la demanda de 2025, aunque los productos farmacéuticos y la atención médica exhiben la CAGR más alta del 13,52% hasta 2031.

- Por geografía, Asia Pacífico generó el 44,36% de los ingresos de 2025, mientras que Oriente Medio registra el pronóstico de CAGR más sólido del 12,22%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Robótica Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costos Laborales y Envejecimiento de la Fuerza Laboral | +2.8% | Global, especialmente Japón, Alemania, Estados Unidos | Mediano plazo (2-4 años) |

| Adopción Rápida de Fábricas Inteligentes Habilitadas por IA e IIoT | +3.2% | Global, APAC y América del Norte lideran | Corto plazo (≤ 2 años) |

| Subsidios de Gasto de Capital Gubernamental para la Automatización | +2.1% | China, Corea del Sur, Alemania | Mediano plazo (2-4 años) |

| La Relocalización Impulsada por Aranceles Impulsa el Gasto en Automatización en EE. UU. | +1.5% | Estados Unidos, México, Canadá | Corto plazo (≤ 2 años) |

| Impulso ESG hacia Robots de Eficiencia Energética | +1.2% | Europa, América del Norte, APAC selectivo | Largo plazo (≥ 4 años) |

| Robot como Servicio Impulsado por Normas de Depreciación | +0.9% | Estados Unidos, Reino Unido, Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos Laborales y Envejecimiento de la Fuerza Laboral

La inflación salarial manufacturera superó el crecimiento del índice de precios al consumidor en 1,8 puntos porcentuales anuales entre 2020 y 2025 en las economías de la OCDE, comprimiendo los márgenes del ensamblaje intensivo en mano de obra y empujando a las empresas hacia una automatización de recuperación rápida.[1]Organización para la Cooperación y el Desarrollo Económicos, "Inflación Salarial Manufacturera," oecd.org La población en edad de trabajar de Japón disminuyó en 6,2 millones durante el mismo período, por lo que los proveedores automotrices de primer nivel instalaron celdas colaborativas de turno nocturno para compensar las brechas de contratación. Las fábricas alemanas reportaron 420.000 puestos de trabajo calificados vacantes en 2025, acelerando el uso de soldadores articulados que antes resultaban prohibitivos en costos para talleres medianos. En Estados Unidos, un déficit proyectado de 2,1 millones de trabajadores manufactureros para 2030 desencadenó créditos fiscales federales equivalentes al 30% del gasto en automatización calificada en zonas designadas. Corea del Sur duplicó los subsidios para pequeños fabricantes en 2025, cubriendo la mitad del costo del robot cuando la rotación supera el 40% en oficios clave.

Adopción Rápida de Fábricas Inteligentes Habilitadas por IA e IIoT

Los procesadores de borde integrados en los controladores de robots ahora ejecutan optimizaciones de bucle cerrado que reducen el desperdicio hasta en un 18% en las líneas de pintura automotriz y recubrimiento farmacéutico. Las simulaciones de gemelo digital acortan la puesta en marcha en 28 días en promedio, reduciendo la mano de obra de integración en casi una quinta parte. El mantenimiento predictivo detecta el desgaste de los rodamientos 72 horas antes de la falla, reduciendo el tiempo de inactividad no planificado en talleres de carrocería en un 41% en plantas de alta utilización. La directriz IIC-PUB-G1 estandarizó OPC UA para el tráfico de robot a PLC, permitiendo finalmente la orquestación de celdas independiente del proveedor. La visión artificial impulsada por redes neuronales convolucionales alcanzó una precisión del 98,4% en la inspección electrónica de 2025, superando a los inspectores humanos a velocidades de línea de seiscientas piezas por minuto.

Subsidios de Gasto de Capital Gubernamental para la Automatización

El programa Fabricado en China 2025 asignó CNY 180 mil millones (USD 25,2 mil millones) a la robótica hasta 2026, reembolsando hasta el 40% de los desembolsos en equipos y exigiendo un 70% de contenido local. El programa de arrendamiento de Corea del Sur ahora cubre la mitad del pago mensual del robot durante tres años para empresas con menos de 300 empleados. El fondo Digital Now de Alemania desembolsa EUR 500 millones (USD 565 millones) cada año hasta 2027, siempre que el nuevo equipo cumpla con la interoperabilidad de Industrie 4.0. La Ley CHIPS y Ciencia de Estados Unidos canaliza USD 11 mil millones hacia la fuerza laboral de semiconductores y la automatización de salas limpias, disparando la demanda en las fábricas de obleas de Arizona, Ohio y Texas que se ponen en marcha en 2026-2027.

La Relocalización Impulsada por Aranceles Impulsa el Gasto en Automatización en EE. UU.

Los aranceles de la Sección 301 mantienen gravámenes del 25% sobre las importaciones de maquinaria china hasta 2026, reduciendo la brecha de costos de deslocalización a un solo dígito para muchos ensamblajes. Las inversiones fabriles anunciadas en EE. UU. totalizaron USD 47 mil millones durante 2024-2026, la mayoría citando la robótica para neutralizar las primas salariales domésticas. México atrajo USD 28 mil millones en compromisos de relocalización cercana, donde las unidades articuladas satisfacen las reglas de contenido del T-MEC y aun así conservan ahorros laborales. General Motors programó 1.200 robots adicionales para las líneas de módulos de batería en Míchigan y Tennessee como parte de su estrategia de mitigación arancelaria. El Fondo de Innovación Estratégica de Canadá comprometió CAD 2,1 mil millones (USD 1,55 mil millones) en 2025, priorizando despliegues de robots colaborativos en instalaciones de baterías y chips.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para las PYMES | -1.8% | Global, agudo en América del Sur, África y partes de Asia | Corto plazo (≤ 2 años) |

| Escasez de Talento en Integración de Robots | -1.4% | Global, más severo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Responsabilidades de Ciberseguridad en Celdas Conectadas | -0.9% | Global, presión regulatoria más alta en Europa | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro de Servomotores de Tierras Raras | -1.1% | Global, proveedores no chinos expuestos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para las PYMES

Una celda completa de seis ejes, incluidas las protecciones y las herramientas de extremo de brazo, cuesta entre USD 180.000 y USD 320.000, absorbiendo hasta el 70% de los presupuestos de capital anuales en empresas con ingresos inferiores a USD 15 millones. Los arrendamientos de Robot como Servicio reducen el costo de entrada, aunque USD 1.800-3.200 mensuales aún supera la mano de obra de un solo turno en México, Vietnam e India. Los datos del BEI muestran que el 62% de las propuestas de préstamos para automatización de PYMES fueron rechazadas en 2025 por insuficiencia de garantías, obstaculizando la adopción en Europa.[2] Banco Europeo de Inversiones, "Préstamos a PYMES y Financiamiento de Automatización," eib.org Aunque la depreciación acelerada permite la deducción en el primer año en Estados Unidos y Alemania, persisten las limitaciones de flujo de caja para empresas con márgenes EBITDA inferiores al 15%. Los cobots con precios de USD 35.000-50.000 ayudan, pero las cargas útiles de 10-15 kilogramos excluyen la soldadura pesada y el conformado de metales.

Escasez de Talento en Integración de Robots

Las vacantes abiertas de mecánicos de maquinaria industrial alcanzaron 87.000 en Estados Unidos durante 2025, con un tiempo medio de cobertura superior a 90 días. La VDMA de Alemania señaló que el 34% de los proyectos planificados para 2025 se retrasaron tres meses o más debido a la escasez de integradores, especialmente para celdas de múltiples proveedores. Los integradores certificados cobran entre USD 150 y USD 240 por hora en América del Norte y Europa Occidental, añadiendo entre USD 40.000 y USD 80.000 a una instalación típica. Las academias en línea gratuitas lanzadas por Universal Robots y FANUC aún registran tasas de finalización inferiores al 18% porque los aprendices carecen de hardware de prueba. El cumplimiento de la validación ISO 9283 e ISO/TS 15066 requiere además una costosa metrología que muchas PYMES deben externalizar.[3]Organización Internacional de Normalización, "ISO/TS 15066," iso.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Robot: Los Cobots Desafían el Dominio Articulado

Las unidades articuladas retuvieron el 62,52% de la participación del mercado de robótica industrial en 2025, reflejando su versatilidad en soldadura, pintura y paletización. Su dominio se mantiene en el sector automotriz y de maquinaria, aunque los robots colaborativos los superan con una CAGR del 12,92% hasta 2031, ya que las fábricas prefieren celdas amigables con el ser humano que se reubican sin cercas. Los despliegues de cobots aumentaron en la recogida y colocación de última etapa y el ensamblaje de pequeños lotes, donde la reprogramación rápida reduce los cambios a menos de 20 minutos. Las máquinas cartesianas y de pórtico siguen siendo importantes para paneles aeroespaciales de gran tamaño e instalación de parabrisas, mientras que las variantes SCARA y delta protegen nichos en electrónica y clasificación de alimentos mediante ciclos inferiores a 0,4 segundos. Las unidades cilíndricas mantienen una posición cada vez más reducida en el mantenimiento de máquinas heredadas porque los modelos articulados ahora igualan el alcance a precios similares.

El GoFa de ABB combina cargas útiles de 12 kilogramos con una velocidad de 2,2 m/segundo, superponiendo el rendimiento articulado de alcance medio. La serie HC de Yaskawa integra visión y sensores de fuerza que anteriormente requerían kits de terceros. A medida que la norma ISO/TS 15066 limita la fuerza de contacto, el software desempeña un papel preponderante, diferenciando a los proveedores que pueden ajustar los límites dinámicos de las articulaciones para lograr simultáneamente seguridad y rendimiento. Durante el período de pronóstico, se espera que los cobots se infiltren en el 35% de las celdas de nueva construcción, especialmente en el ensamblaje final de electrónica y el preparado de dispositivos médicos, donde las mezclas de productos diarias oscilan bruscamente. Mientras tanto, los robots articulados consolidados continúan dominando la soldadura pesada y las cabinas de pintura debido a los requisitos de carga útil y a prueba de explosiones.

Por Capacidad de Carga: Los Robots Ligeros Ganan Terreno

Las máquinas de rango medio de 16-225 kilogramos representaron el 49,54% de los envíos de 2025, debido a las ubicuas tareas de carrocería en blanco del sector automotriz. Sin embargo, los diseños de menos de 15 kilogramos registran una CAGR del 13,72% hasta 2031, traduciendo accionamientos servo miniaturizados en brazos esbeltos aptos para líneas de electrónica y farmacéutica con espacio reducido. Los modelos colaborativos dominan esta clase de peso, capturando el 68% de las unidades, ya que la norma ISO/TS 15066 permite la operación sin jaula cuando las fuerzas se mantienen por debajo de 150 newtons. La demanda se acelera con los volúmenes de teléfonos inteligentes y dispositivos portátiles, en los que la repetibilidad de ±0,01 milímetros es obligatoria. La banda de 226-500 kilogramos sirve para el levantamiento de chasis y las herramientas aeroespaciales; por encima de 500 kilogramos, los robots siguen siendo un nicho pero indispensables para el mantenimiento de prensas y el manejo de palas eólicas donde las cargas superan una tonelada métrica.

El ensamblaje electrónico generó el 58% de la demanda de robots ligeros en 2025, impulsado por ciclos de colocación inferiores a 1 segundo. El manejo de viales farmacéuticos especifica variantes de acero inoxidable en el rango de 5-10 kilogramos para cumplir con las normas de sala limpia ISO 14644 clase 5. Las líneas de módulos de batería adoptan robots de 50-100 kilogramos capaces de un apriete de pernos de 0,05 milímetros para evitar riesgos de fuga térmica. Los procesadores de alimentos prefieren brazos delta de menos de 3 kilogramos para más de 200 recogidas por minuto, aprovechando las carcasas IP65 contra los productos químicos de lavado. Se espera que los brazos de servicio pesado de más de 500 kilogramos pierdan participación a medida que los integradores sustituyan grupos de unidades de rango medio sincronizadas que simplifican el mantenimiento y los repuestos.

Por Aplicación: La Inspección de Calidad se Acelera

El manejo de materiales y el embalaje compusieron el 31,44% de los ingresos de 2025, ya que los robots paletizaron, empacaron en cajas y transportaron mercancías en líneas logísticas y de consumo. A pesar de esta escala, la inspección de calidad registra la CAGR más rápida del 13,02% hasta 2031, porque la visión de aprendizaje profundo ahora detecta defectos superficiales a nivel de micras a velocidades de 600 piezas por minuto sin fatiga del operador. La soldadura y el soldado blando aún representan el 24% de las instalaciones, reforzados por el seguimiento adaptativo de costuras que reduce el retrabajo en un 14%. El ensamblaje y la dispensación reclaman el 19% de la participación, donde los cobots reducen los cambios de horas a minutos durante las ejecuciones de producción de alta mezcla. El mantenimiento de máquinas automatiza la carga de CNC, y los robots de pintura mantienen un espesor de película de ±5 micrómetros en carcasas con contornos.

De cara al futuro, los escáneres 3D y las cámaras hiperespectrales ampliarán la inspección a obleas de semiconductores y cierres farmacéuticos con tasas de falsos positivos inferiores al 0,8%. El Fraunhofer IPA proyecta que los análisis de calidad impulsados por IA podrían reducir a la mitad las fugas de auditoría final para 2030. Las celdas de soldadura integran triangulación láser que corrige automáticamente la posición de la antorcha dentro de 0,1 milímetros para marcos de camiones de placa gruesa. En las líneas de embalaje, los brazos delta combinados con visión clasifican confitería a 300 ciclos por minuto, logrando un flujo continuo que iguala los hornos aguas arriba. En el ensamblaje de alta mezcla, la retroalimentación de fuerza-par permite la inserción precisa de conectores a presión sin daño en las piezas.

Por Industria de Usuario Final: La Industria Farmacéutica Supera a la Automotriz

El sector automotriz retuvo el 35,86% del tamaño del mercado de robótica industrial en 2025, sustentado por la intensa soldadura, pintura y ensamblaje final. Sin embargo, los productos farmacéuticos y la atención médica muestran la CAGR líder del 13,52%, ya que la preparación estéril y la medicina personalizada migran de líneas robóticas por lotes a continuas. La industria eléctrica y electrónica representó el 22% de las instalaciones, impulsada por el empaquetado de semiconductores y el ensamblaje de teléfonos inteligentes, donde la tolerancia de colocación se ajusta a ±0,02 milímetros. Las líneas de alimentos y bebidas capturaron el 11%, adoptando brazos delta IP65 para cumplir con las normas sanitarias y mantener 250 recogidas por minuto en el embolsado.

Las salas limpias farmacéuticas exigen brazos de acero inoxidable y registro de datos conforme a la FDA que elevan el precio unitario entre un 40% y un 60% sobre los robots de uso general. La electrificación automotriz requiere una precisión posicional de 0,05 milímetros al apilar celdas de iones de litio para evitar eventos de fuga. La miniaturización electrónica impulsa a los proveedores a desarrollar integración de cámaras de subpíxel y control de fuerza de bucle cerrado. Los procesadores de alimentos continúan reemplazando el empaque manual de cajas con celdas de cobots compactas que se reubican entre SKU diariamente. Los materiales de construcción, el caucho y la óptica conjuntamente representaron el 7% de la demanda de 2025, permaneciendo como nicho debido a las herramientas especializadas y los volúmenes direccionables más pequeños.

Análisis Geográfico

Asia Pacífico generó el 44,36% de los ingresos de 2025, anclado por los fabricantes domésticos de China que capturan el 52% de las instalaciones locales bajo esquemas de subsidio que cubren hasta el 40% de los costos de los robots. Japón alcanzó una densidad de 399 unidades por 10.000 trabajadores, la más alta del mundo, ya que la automatización compensa una base laboral en contracción. El incentivo vinculado a la producción de India paga reembolsos del 4-6% vinculados a incrementos de productividad, impulsando a las plantas de teléfonos inteligentes y electrodomésticos a agregar cobots ligeros.

América del Norte entregó el 26% del mercado de robótica industrial en 2025, con las fábricas de Estados Unidos absorbiendo el 78% de los envíos regionales a medida que las subvenciones de la Ley CHIPS y las presiones arancelarias impulsan las fábricas de obleas locales y las plantas de vehículos eléctricos. La entrada de USD 28 mil millones en relocalización cercana de México depende de unidades articuladas para satisfacer los umbrales del T-MEC mientras mantiene ventajas de costos. El Fondo de Innovación Estratégica de Canadá destina CAD 2,1 mil millones para la fabricación avanzada, exigiendo integración de cobots en líneas de baterías.

Europa representó el 21% de los ingresos globales en 2025, liderada por Alemania, que reservó el 38% de las instalaciones continentales ayudada por el reembolso Digital Now. Italia y Francia le siguen, donde las estructuras salariales mantienen los períodos de recuperación por debajo de 20 meses. La creciente regulación de ciberseguridad, en particular los mandatos ISO/IEC 62443, obliga a los compradores a favorecer a los proveedores con controladores reforzados, elevando indirectamente los costos de cambio.

Oriente Medio, aunque solo representa el 4% del valor de 2025, desbloquea la CAGR más pronunciada del 12,22%, ya que la Visión 2030 de Arabia Saudita invierte USD 3,2 billones en capacidad no petrolera y los Emiratos Árabes Unidos exigen una producción localizada del 50% para 2031. Las zonas industriales gubernamentales ofrecen préstamos sin intereses para la automatización, haciendo que los robots sean competitivos en costos frente a la mano de obra migrante. América del Sur y África conjuntamente representaron el 9% en 2025; la adopción sigue obstaculizada por modelos de financiamiento que requieren pagos iniciales del 40-50% y redes de integradores escasas. No obstante, los proyectos piloto de litio en Chile y agronegocios en Brasil señalan una demanda incipiente de variantes de lavado y carga pesada.

Panorama Competitivo

Los cinco principales proveedores (FANUC, ABB, Yaskawa, KUKA y Mitsubishi Electric) poseían colectivamente el 38% de los envíos de 2025. La presión de precios se intensifica a medida que los proveedores chinos agrupan hardware y celdas llave en mano entre un 30% y un 40% más baratos, ganando el 52% del volumen continental pero luchando por replicar redes de servicio en el extranjero. Los titulares responden integrando visión, planificación de movimiento con IA y análisis en el borde en los controladores, argumentando ahorros en el ciclo de vida sobre el precio inicial.

Las solicitudes de patentes alcanzaron 12.400 en 2024; el 34% se centra en la planificación de movimiento con IA, mientras que el 28% aborda la seguridad humano-robot según la norma ISO/TS 15066. Esta inclinación hacia el software eleva las barreras para los recién llegados que solo ofrecen hardware. La validación de la norma ISO/TS 15066 por sí sola puede añadir entre USD 180.000 y USD 320.000 y hasta 14 meses, consolidando los plazos de entrega de los titulares. Las ofertas de Robot como Servicio de Universal Robots y Techman reducen las barreras de capital para los compradores más pequeños, alineando el costo con los presupuestos mensuales de gastos operativos.

La expansión específica por sector persiste. ABB está construyendo una expansión de USD 180 millones en Shanghái para triplicar la capacidad de cobots para electrónica y farmacéutica, prevista para entrar en funcionamiento en el tercer trimestre de 2026. FANUC se asocia con Siemens Industrial Edge para análisis en tiempo real, mientras que la adquisición de Veltec por parte de Yaskawa amplía el alcance de servicio europeo. El contrato de USD 230 millones de KUKA con Tesla ejemplifica la integración vertical en las cadenas de valor de los vehículos eléctricos. En medio de los picos de precios de las tierras raras, el nuevo centro de I+D de Mitsubishi Electric en Japón persigue diseños de servomotores que minimicen la dependencia del neodimio.

Líderes de la Industria de Robótica Industrial

ABB Ltd.

FANUC Corporation

Yaskawa Electric Corp.

KUKA AG

Mitsubishi Electric Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ABB inició la construcción de una planta de controladores de robots de USD 40 millones en Västerås, Suecia, con el objetivo de lograr operaciones neutras en carbono para 2028.

- Octubre de 2025: ABB comprometió USD 180 millones para ampliar su planta de robótica en Shanghái, añadiendo 40.000 m² de capacidad para unidades colaborativas, con puesta en marcha en el tercer trimestre de 2026.

- Septiembre de 2025: FANUC y Siemens se asociaron para integrar los cobots CRX con la plataforma Industrial Edge para el mantenimiento predictivo en líneas automotrices.

- Julio de 2025: Yaskawa adquirió el 60% del integrador alemán Veltec por EUR 42 millones (USD 47,5 millones) para mejorar el alcance de servicio en Europa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de robótica industrial como los ingresos generados por manipuladores programables de nueva fabricación que se desplazan en tres o más ejes y se despliegan en entornos de fábrica o almacén para tareas como soldadura, manipulación, inspección y acabado. El valor captura la unidad de robot completamente ensamblada junto con su controlador nativo y el hardware de integración estándar.

Exclusión del alcance: Los robots de servicio, los repuestos de posventa y los contratos de mantenimiento de larga cola quedan fuera de la valoración presente.

Descripción general de la segmentación

- Por Tipo de Robot

- Robots Articulados

- Robots SCARA

- Robots Cartesianos / de Pórtico

- Robots Paralelos / Delta

- Robots Cilíndricos

- Robots Colaborativos (Cobots)

- Por Capacidad de Carga

- ≤15 kg

- 16-225 kg

- 226-500 kg

- Más de 500 kg

- Por Aplicación

- Manejo de Materiales y Embalaje

- Soldadura y Soldado Blando

- Ensamblaje y Dispensación

- Mantenimiento de Máquinas y CNC

- Pintura y Recubrimiento

- Inspección de Calidad

- Por Industria de Usuario Final

- Automotriz

- Eléctrica y Electrónica

- Alimentos y Bebidas

- Maquinaria y Metal

- Productos Farmacéuticos y Atención Médica

- Materiales de Construcción

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia Pacífico

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a directores de ventas de OEM de robots, integradores de sistemas de primer nivel, gerentes de automatización de plantas y distribuidores regionales en Asia, Europa y las Américas. Estas conversaciones validan las curvas de erosión de precios, las tasas de configuración típicas, las expectativas de retorno de la inversión y los umbrales de utilización, lo que nos permite conciliar los hallazgos de escritorio y cerrar las brechas de información antes del modelado final.

Investigación de escritorio

Primero mapeamos el conjunto de demanda a través de fuentes reputadas de acceso libre, como la Federación Internacional de Robótica, los datos de envíos de UN Comtrade, las oficinas nacionales de estadística de Estados Unidos, China y Alemania, y asociaciones industriales como A3 y VDMA Robotics. Los informes anuales, los formularios 10-K y las presentaciones para inversores de los fabricantes de robots cotizados enriquecen nuestros supuestos de precios y combinación de productos, que se comparan adicionalmente con análisis de tendencias de patentes obtenidos a través de Questel y perspectivas de producción extraídas de grupos comerciales de los sectores automotriz y electrónico.

Los feeds de noticias y financieros de Dow Jones Factiva, junto con la inteligencia empresarial obtenida a través de D&B Hoovers, nos ayudan a verificar volúmenes de transacciones, expansiones de plantas y carteras de pedidos que influyen en la demanda a corto plazo. Las fuentes enumeradas ilustran nuestra base de evidencia y no son exhaustivas; muchos otros registros públicos sustentan cada dato que capturamos.

Dimensionamiento del mercado y pronóstico

Iniciamos una construcción descendente que reconstruye los ingresos del mercado de 2019 a 2025 a partir de las instalaciones globales de robots y los precios promedio de los sistemas, que luego se ajustan por profundidad de integración y márgenes del canal. Verificaciones ascendentes selectas, consolidaciones de proveedores muestreados y pruebas de ASP × volumen del canal, anclan los totales. Cinco indicadores clave del mercado orientan el modelo: (1) instalaciones anuales de robots, (2) índices de inversión fija en manufactura, (3) crecimiento de la producción automotriz y electrónica, (4) inflación global de costos laborales y (5) trayectorias de deflación de precios de robots. Los pronósticos hasta 2030 se basan en una regresión multivariada donde las instalaciones actúan como variable dependiente y los otros cuatro indicadores sirven como predictores; las superposiciones de escenarios de expertos primarios moderan los valores atípicos y destacan las bandas al alza o a la baja. Cuando las muestras ascendentes divergen en más de cinco por ciento, iteramos los supuestos hasta que la varianza cae dentro de la tolerancia.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de anomalías, revisión por pares y aprobación de un analista senior. Los informes se actualizan cada doce meses, y activamos actualizaciones a mitad de ciclo cuando surgen eventos materiales, cambios importantes de política, shocks de oferta o lanzamientos de tecnología de cambio radical. Los clientes reciben, por lo tanto, una visión actualizada y corroborada cada vez que se descarga el archivo.

Por qué la línea base de robótica industrial de Mordor es confiable

Las estimaciones publicadas suelen diferir porque las empresas adoptan opciones de alcance, bases de divisas y cadencias de actualización únicas.

Los principales factores de brecha incluyen: algunos editores contabilizan solo el hardware del brazo, otros se detienen en los precios en puerta de fábrica, algunos proyectan datos regionales hacia adelante sin nuevas verificaciones primarias, y muchos convierten divisas al tipo de cambio spot en lugar del promedio del período, lo que infla la varianza en ciclos de FX de rápido movimiento.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 48,30 B (2025) | Mordor Intelligence | |

| USD 16,89 B (2024) | Global Consultancy A | Solo registra hardware de robots y omite los ingresos por integración; año base más antiguo |

| USD 33,96 B (2024) | Trade Journal B | Excluye los robots colaborativos y aplica una ponderación regional que subestima Asia |

| USD 21,94 B (2025) | Industry Publisher C | Utiliza el valor de envío del fabricante sin márgenes del canal; aplica un factor de descuento agresivo |

La comparación muestra que, una vez que se igualan el alcance, las capas de precios y la cadencia de actualización, la combinación disciplinada de Mordor de fuentes de escritorio verificadas y diálogo de mercado en tiempo real proporciona la línea base más equilibrada y transparente para los tomadores de decisiones que necesitan cifras que puedan rastrear y repetir con confianza.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de robótica industrial entre 2026 y 2031?

Se prevé que el sector se expanda a una CAGR del 11,7%, elevando los ingresos de USD 54,28 mil millones en 2026 a USD 94,38 mil millones en 2031.

¿Qué categoría de robot está ganando participación más rápidamente?

Los robots colaborativos lideran el crecimiento, registrando una CAGR del 12,92% a medida que los fabricantes prefieren celdas flexibles sin cercas.

¿Qué está impulsando el gasto en robots en América del Norte?

El financiamiento de la Ley CHIPS, los aranceles de la Sección 301 y las inversiones en baterías para vehículos eléctricos fomentan la relocalización y aceleran los despliegues de automatización.

¿Por qué son importantes los robots ligeros en electrónica y farmacéutica?

Los modelos de menos de 15 kilogramos se adaptan a espacios reducidos de sala limpia, logran una precisión de ±0,01 milímetros y pueden operar sin cercas de seguridad junto a los técnicos.

¿Cómo están influyendo los subsidios gubernamentales en la adopción?

Los programas en China, Alemania, Corea del Sur y Estados Unidos reembolsan hasta el 50% de los costos de automatización elegibles, reduciendo drásticamente los períodos de recuperación.

¿Qué desafíos enfrentan los pequeños fabricantes al adoptar robots?

Los altos costos iniciales y la disponibilidad limitada de integradores extienden la recuperación más allá de los 24 meses, aunque el Robot como Servicio y la depreciación acelerada mitigan algunas barreras.

Última actualización de la página el: