Tamaño y Participación del Mercado de Robótica Comercial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

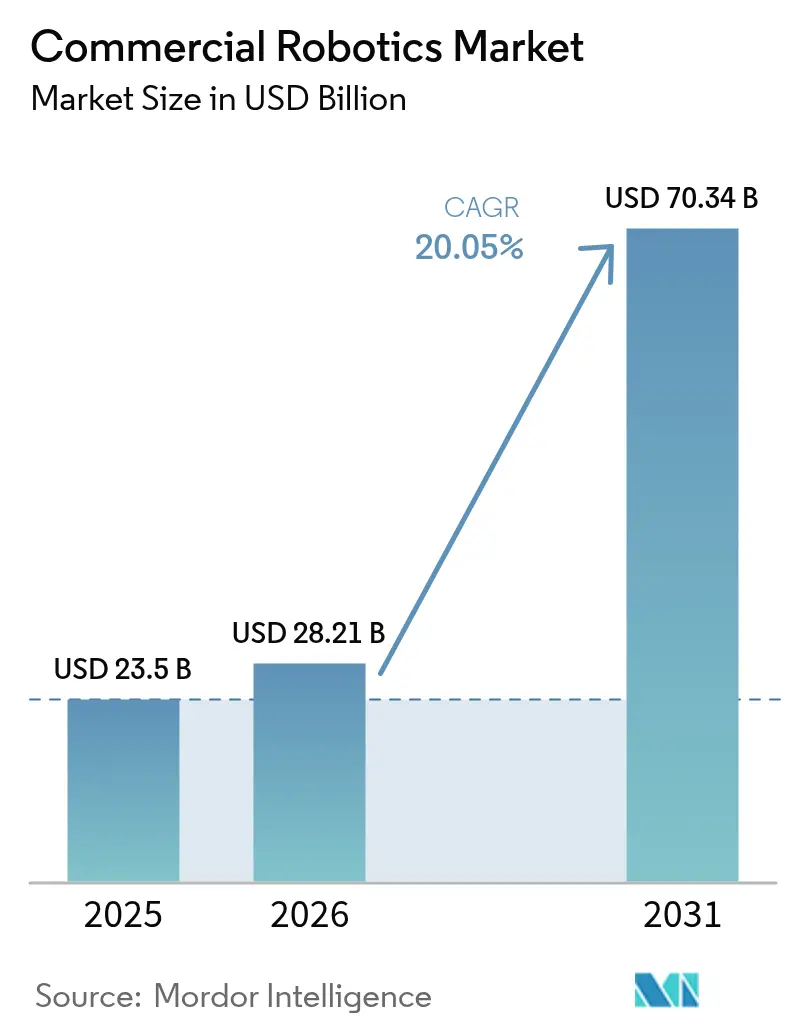

| Tamaño del Mercado (2026) | 28.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.05% CAGR |

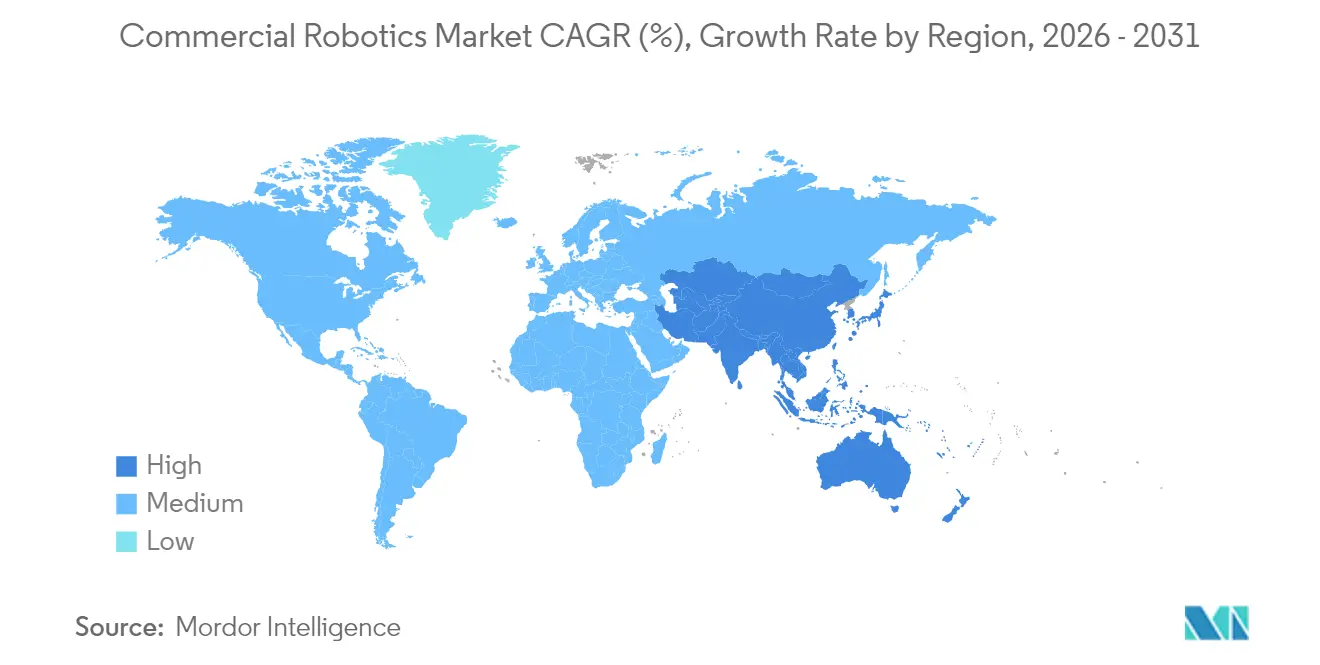

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robótica Comercial por Mordor Intelligence

Se espera que el tamaño del mercado de robótica comercial crezca de USD 23,50 mil millones en 2025 a USD 28,21 mil millones en 2026 y se prevé que alcance USD 70,34 mil millones en 2031 a una CAGR del 20,05% durante 2026-2031. La sólida demanda proviene de la fusión de la inteligencia artificial con el hardware de computación en el borde que permite a los robots ejecutar tareas de percepción y manipulación de forma local, reduciendo la latencia a milisegundos de un solo dígito. La escasez aguda de mano de obra continúa intensificándose en manufactura y logística, impulsando los presupuestos de automatización al alza a medida que las empresas buscan cubrir una brecha proyectada de 8,5 millones de empleos en Estados Unidos para finales de la década. Los ciclos de adquisición gubernamental estimulan aún más los pedidos de plataformas de defensa y seguridad, mientras que los grandes actores del comercio electrónico despliegan cientos de miles de robots móviles para reducir los tiempos de cumplimiento. Al mismo tiempo, el plan de capital de USD 138 mil millones respaldado por el Estado chino subraya la aceleración de la demanda de sistemas autónomos en Asia-Pacífico.[1]Federación Internacional de Robótica, "Financiamiento de Robótica Respaldado por el Estado en China," ifr.org

Conclusiones Clave del Informe

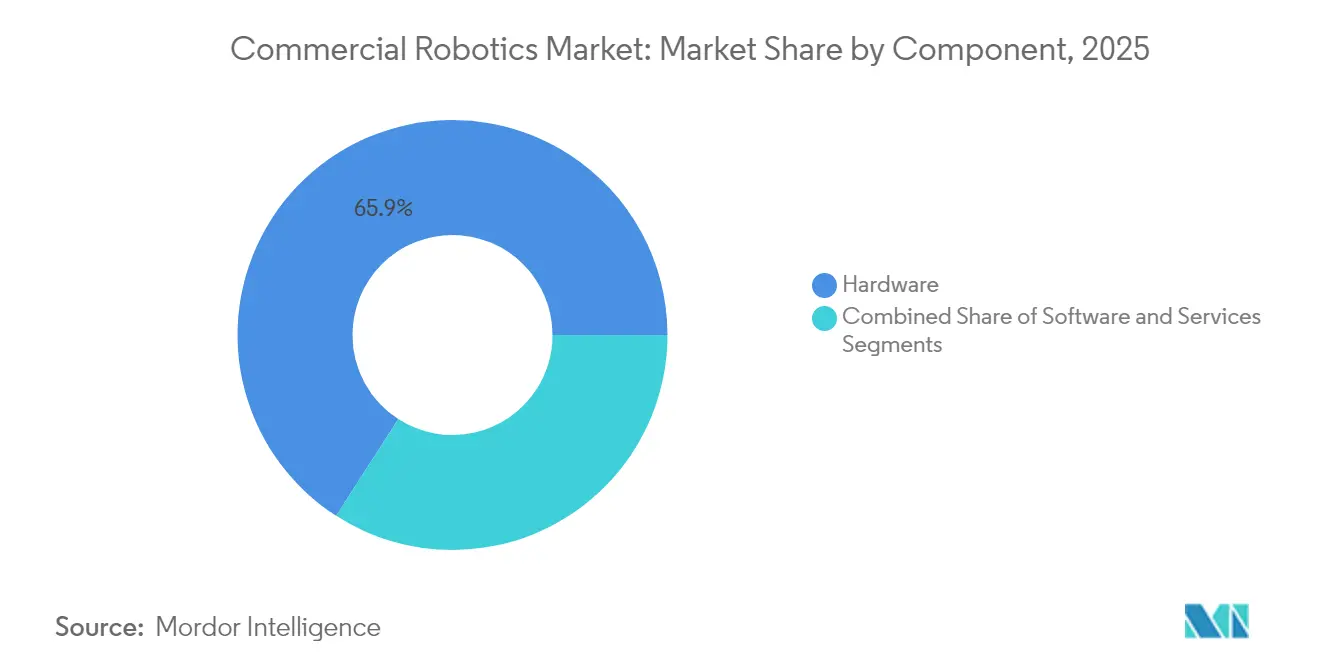

- Por componente, el hardware lideró con el 65,90% de los ingresos de 2025; se prevé que el software crezca a una CAGR del 21,45% hasta 2031.

- Por tipo de robot, los drones representaron el 37,45% de los ingresos de 2025; los robots médicos representan la categoría de mayor crecimiento con una CAGR del 20,95% hasta 2031.

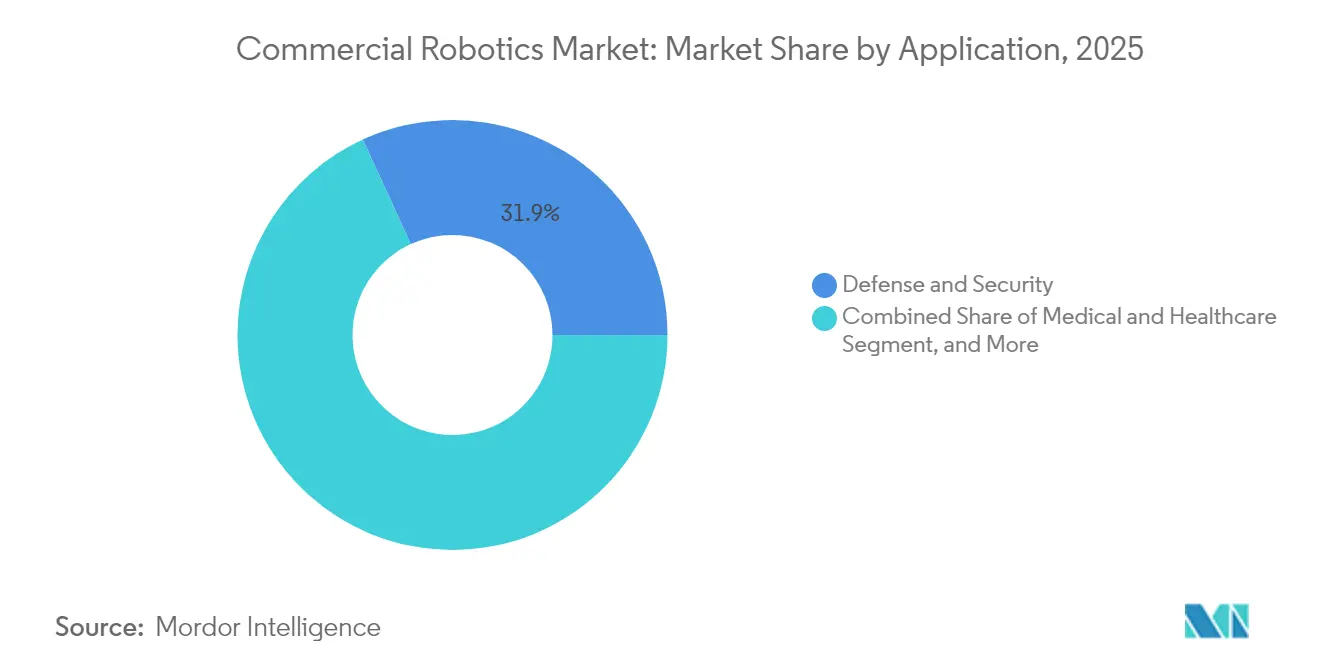

- Por aplicación, defensa y seguridad mantuvo el 31,85% de los ingresos de 2025, mientras que se prevé que agricultura y silvicultura se expanda a una CAGR del 20,3% hasta 2031.

- Por movilidad, los robots móviles terrestres capturaron una participación del 57,10% en 2025, mientras que los robots aéreos avanzan a una CAGR del 21,2% hasta 2031.

- Por geografía, América del Norte lideró con el 36,10% de los ingresos en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 20,95%, respaldado por compromisos de inversión chinos a largo plazo.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robótica Comercial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Convergencia tecnológica de IA, computación en el borde y robótica | +4.2% | Global, concentrado en América del Norte y China | Mediano plazo (2-4 años) |

| Creciente escasez de mano de obra e inflación salarial | +3.8% | América del Norte y la UE, extendiéndose hacia APAC | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico que impulsa la robótica de almacenes | +3.1% | Global, liderado por América del Norte y China | Corto plazo (≤ 2 años) |

| Mayor gasto gubernamental y de defensa en sistemas no tripulados | +2.9% | Mercados principales en América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Adopción de robots de servicio para el cuidado de personas mayores en economías con envejecimiento acelerado | +2.4% | Japón, Corea del Sur, Alemania y países seleccionados de la UE | Largo plazo (≥ 4 años) |

| Agilización regulatoria de robots de inspección | +1.8% | América del Norte y la UE con expansión hacia APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Convergencia Tecnológica de IA, Computación en el Borde y Robótica

El mercado de robótica comercial se beneficia de la inferencia de IA en el dispositivo que compensa la latencia de la nube, permite decisiones de navegación en fracciones de segundo y respalda la planificación generativa de tareas. Amazon opera más de 750.000 robots de almacén que generan ganancias de eficiencia del 25% al combinar modelos de visión con procesamiento local. La segunda generación del sistema de autonomía de John Deere ilustra cómo la IA en el borde permite una dirección a nivel centimétrico en surcos de cultivo, mejorando el tiempo de actividad en campos no estructurados. A medida que los modelos avanzados de movimiento maduran, los robots pasan de movimientos basados en reglas a rutinas de autoaprendizaje, convirtiendo el equipo de capital en activos digitales actualizables. Este cambio eleva el valor del software e impulsa el mercado de robótica comercial hacia una economía de plataformas donde las mejoras algorítmicas elevan la capacidad de la base instalada sin retrofits mecánicos.

Creciente Escasez de Mano de Obra e Inflación Salarial

Los fabricantes tienen dificultades para dotar de personal a las líneas de producción a medida que los cambios demográficos reducen los grupos de mano de obra. Las vacantes podrían eliminar 2 millones de trabajadores de las fábricas estadounidenses para 2030, lo que lleva a una redireccionamiento estimado de USD 55 mil millones de capital hacia la automatización desde 2021. La robótica mitiga las tareas repetitivas y peligrosas, mejorando la retención mientras mantiene el rendimiento. A medida que los precios del hardware han caído a USD 10.856 por robot industrial, los períodos de recuperación de la inversión para plantas medianas promedian ahora entre 1 y 3 años. Los modelos de financiamiento por suscripción reducen aún más las barreras de entrada. En consecuencia, el mercado de robótica comercial se posiciona como una herramienta de aumento de la mano de obra en lugar de una amenaza de desplazamiento, alineándose con los mandatos corporativos de asegurar talento y productividad simultáneamente.

Expansión del Comercio Electrónico que Impulsa la Robótica de Almacenes

Las expectativas de entrega rápida hacen que el cumplimiento automatizado sea indispensable. La instalación de USD 400 millones de Amazon en North Andover combina la asignación predictiva de contenedores con flotas de robots móviles autónomos para descargar 700 cajas por hora. DHL tiene la intención de agregar 1.000 unidades de Boston Dynamics a una red logística que ya opera 200.000 dispositivos inteligentes, destacando la comercialización a escala. La demanda de inteligencia que equilibra las cargas de trabajo de los recolectores y acorta los tiempos de ciclo se vincula directamente con la protección de ingresos, integrando la robótica en los modelos operativos centrales. La IA generativa ahora recalcula los planes de rutas cada pocos minutos, reduciendo las distancias de desplazamiento y permitiendo el envío rentable en el mismo día.

Mayor Gasto Gubernamental y de Defensa en Sistemas No Tripulados

El Departamento de Defensa de Estados Unidos destinó USD 25,2 mil millones para IA y autonomía en el año fiscal 2025, triplicando los desembolsos desde 2019. La iniciativa Replicator apunta a miles de activos no tripulados de bajo costo para agosto de 2025, catalizando ecosistemas de proveedores con derivaciones de doble uso. Un estímulo similar surge del 14.º Plan Quinquenal de China, que fusiona el desarrollo de robótica militar y civil en un horizonte de varias décadas. La demanda de defensa subsidia conjuntos de sensores de alta fiabilidad que posteriormente se comercializan en aplicaciones de inspección, minería y respuesta a emergencias, reforzando el crecimiento en el mercado de robótica comercial en general.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los sistemas robóticos | -2.8% | Global, intenso para las pymes en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en robots conectados | -1.9% | Global, sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Riesgo en la cadena de suministro de imanes permanentes de tierras raras | -1.6% | Global, agudo para fabricantes de precisión | Largo plazo (≥ 4 años) |

| Escasez de integradores y técnicos calificados | -1.4% | Principalmente América del Norte y la UE, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Sistemas Robóticos

Los presupuestos totales de implementación aún superan los USD 100.000 una vez incluidas la integración y la capacitación, lo que retrasa la adopción para las empresas más pequeñas. Los contratos de Robot como Servicio ayudan a aplanar las curvas de capital al agrupar equipos, software y mantenimiento en tarifas mensuales. El acuerdo de USD 32 millones de Tennant con Brain Corp respalda 6.500 unidades de limpieza autónoma ya en servicio, demostrando los modelos de suscripción en el cuidado de instalaciones. Los diseños modulares y las interfaces estandarizadas apuntan a reducir las horas de ingeniería, pero las herramientas del ecosistema siguen siendo incipientes, especialmente en las economías emergentes donde las redes de integradores son escasas.

Vulnerabilidades de Ciberseguridad en Robots Conectados

Los robots conectados a redes de tecnología operativa amplían la superficie de ataque. Los estudios que utilizan clasificadores de Bosque Aleatorio identifican la explotación de firmware como la principal vía de amenaza, exigiendo el cumplimiento de IEC 62443 durante todo el diseño y la implementación. La directiva NIS2 de la UE eleva las salvaguardas obligatorias, añadiendo capas de costos que pueden ralentizar los pedidos hasta que los proveedores certifiquen arquitecturas reforzadas. TÜV Rheinland aconseja integrar la seguridad por diseño, pero muchos instaladores aún tratan el endurecimiento cibernético como un complemento posterior a la puesta en marcha, arriesgando tiempos de inactividad y daños a la reputación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enfrenta la Disrupción del Software

El hardware generó el 65,90% de los ingresos de 2025, subrayando la intensidad de capital de los actuadores, accionamientos y cargas útiles de sensores que forman la columna vertebral física de cada plataforma robótica. Sin embargo, el software registró una CAGR del 21,45%, reflejando la migración empresarial hacia el valor definido por la inteligencia. Más del 80% del portafolio de ABB ahora incluye funciones de IA que permiten la planificación de trayectorias en tiempo real, el control dinámico de fuerza y la simulación basada en gemelos digitales. Los servicios contribuyeron con ingresos residuales, pero se están ampliando a medida que las bases instaladas maduran.

Las ganancias del software ilustran un giro estratégico. A medida que los componentes de hardware se convierten en productos básicos, las pilas de algoritmos dictan la diferenciación. El robot Vulcan de Amazon, equipado con sensores táctiles, mueve el 75% de las unidades de mantenimiento de existencias que antes estaban reservadas para los recolectores humanos, una hazaña imposible sin software avanzado de agarre. En consecuencia, se proyecta que el tamaño del mercado de robótica comercial para software supere el gasto en construcción mecánica a finales de la década, remodelando los equilibrios de poder de los proveedores y habilitando la monetización por suscripción.

Por Tipo de Robot: Los Drones Lideran Mientras los Robots Médicos Surgen

Los drones representaron el 37,45% de la facturación de 2025, impulsados por servicios de inspección, cartografía y entrega de última milla autorizados bajo las reglas de la Parte 108 de la FAA que permiten vuelos más allá de la línea de visión visual. Las plataformas médicas registraron el aumento más rápido con una CAGR del 20,95%, con hospitales que instalan sistemas da Vinci adicionales para satisfacer la demanda de procedimientos mínimamente invasivos. Intuitive Surgical registró ingresos de USD 2,25 mil millones en el primer trimestre de 2025 con una expansión del 15% en la base de sistemas.

El cambio de categoría subraya el apetito de la atención médica por la precisión y los requisitos de cuidado de personas mayores impulsados por la demografía. Mientras tanto, los robots de campo demuestran tracción en agricultura y construcción, mientras que los vehículos guiados autónomos dominan las vías industriales estructuradas. La diversidad del portafolio señala que el mercado de robótica comercial dependerá del crecimiento de plataformas multimodales en lugar del dominio de una sola categoría.

Por Aplicación: La Defensa Lidera, la Agricultura Acelera

Las plataformas de defensa y seguridad aseguraron el 31,85% de los ingresos de 2025, ancladas por contratos de adquisición plurianuales y mandatos de preparación. Agricultura y silvicultura registró una CAGR del 20,3%, impulsada por tractores autónomos que cultivan más de 50.000 acres con precisión centimétrica. Las aplicaciones médicas, de almacén y marinas completan la demanda a medida que cada sector aprovecha la autonomía para compensar las limitaciones de mano de obra.

La aceleración de la agricultura refleja la necesidad de los agricultores de cerrar un déficit de mano de obra de 2,4 millones mientras gestionan los costos de insumos y los objetivos de sostenibilidad. Los implementos guiados por visión pueden apuntar a las malas hierbas con pulverización selectiva, reduciendo el uso de herbicidas en un 80% y mejorando el cumplimiento ambiental. A medida que los organismos reguladores finalizan los marcos para la seguridad de los robots de campo, el mercado de robótica comercial anticipa una rápida expansión en cultivos en hileras y productos especializados.

Por Movilidad: Los Robots Móviles Terrestres Dominan

Los robots móviles terrestres mantuvieron una participación del 57,10% en 2025, favorecidos para la logística de fábricas, comercio minorista y aeropuertos donde los diseños de planta existentes admiten la navegación autónoma. Sin embargo, los robots aéreos avanzan a una CAGR del 21,2% a medida que las densidades de las baterías aumentan y los umbrales regulatorios se flexibilizan. American Robotics recibió una exención de la FAA que elimina los observadores visuales, un hito que reduce drásticamente el costo operativo por hora de vuelo.

Los brazos robóticos estacionarios siguen siendo vitales para el ensamblaje de alta precisión, mientras que los vehículos submarinos como el Aquanaut Mk2 de Nauticus Robotics reducen las emisiones de gases de efecto invernadero en la inspección offshore al reemplazar los buques tripulados. Este panorama de movilidad mixta refuerza las perspectivas del mercado de robótica comercial, asegurando que el gasto de capital se distribuya entre variados factores de forma de locomoción.

Análisis Geográfico

América del Norte mantuvo el liderazgo en ingresos con el 36,10% en 2025, impulsado por los desembolsos de defensa y los despliegues de comercio electrónico a hiperescala que utilizan extensas flotas autónomas. Los programas de investigación financiados y los clústeres de capital de riesgo aceleran los ciclos de comercialización, permitiendo una rápida transición de proyectos piloto a instalaciones a escala de planta completa. Las exportaciones de tecnología de Silicon Valley apoyan además la estandarización de plataformas en Canadá y México.

Asia-Pacífico registra la trayectoria más pronunciada con una CAGR del 20,95% hasta 2031. El compromiso de China de inyectar casi USD 138 mil millones respalda las cadenas de suministro de robots industriales, elevando la participación de los proveedores nacionales del 30% al 47% entre 2020 y 2023. Los planes nacionales de Japón y Corea del Sur asignan colectivamente más de USD 1 mil millones para robots humanoides y de grado manufacturero, canalizando asociaciones público-privadas hacia la comercialización. La rápida urbanización y las escaladas salariales en todo el Sudeste Asiático cultivan aún más la adopción entre los fabricantes locales que buscan ganancias de productividad.

Europa sigue siendo un mercado maduro pero activo en innovación, combinando la automatización automotriz establecida con estrictos estándares de seguridad. El plan de reducción de emisiones adecuado para 55 de la región favorece los robots de servicio que optimizan las huellas de energía y residuos. Oriente Medio y África y América del Sur siguen siendo incipientes, limitados por la escasez de integradores y el financiamiento limitado. No obstante, los proyectos de automatización portuaria y los robots mineros están catalizando lentamente pedidos piloto que presagian una demanda a más largo plazo.

Panorama regulatorio

Los despliegues de robótica comercial están cada vez más determinados por los requisitos de la UE en materia de IA y seguridad de la maquinaria. La Ley de IA de la UE (Reglamento (UE) 2024/1689) establece obligaciones para los sistemas de IA de alto riesgo, con requisitos clave de alto riesgo bajo el Anexo I aplicables a partir del 2 de agosto de 2027. Para los robots habilitados por IA utilizados en lugares de trabajo y servicios críticos, el cronograma afectará la documentación, la gestión de riesgos y el monitoreo posterior a la comercialización.

El cumplimiento de seguridad también se está reforzando mediante actualizaciones de legislación de productos y normas. El Reglamento de Maquinaria de la UE (Reglamento (UE) 2023/1230) será aplicable a partir del 14 de enero de 2027, y las normas ISO 10218-1:2025 e ISO 10218-2:2025 entraron en vigor el 1 de abril de 2025, consolidando los requisitos de aplicación colaborativa dentro de las normas centrales de seguridad de robots industriales. En mayo de 2026, los negociadores del Consejo y el Parlamento de la UE alcanzaron un acuerdo provisional sobre un Ómnibus Digital sobre IA para agilizar las interacciones entre la Ley de IA y el cumplimiento de la normativa de maquinaria. La Directiva de Responsabilidad por Productos de la UE (Directiva (UE) 2024/2853) exige la transposición por parte de los Estados miembros antes del 9 de diciembre de 2026, reforzando las expectativas de trazabilidad y conservación de evidencia a lo largo del ciclo de vida de la robótica.

Análisis de la cadena de valor

La cadena de valor de la robótica comercial abarca desde los proveedores de componentes (sensores, cómputo, baterías, motores, cajas de engranajes y piezas de movimiento de precisión) hasta los fabricantes de robots (brazos industriales, AMR, drones, robots médicos y de campo), los proveedores de software y pilas de IA, los integradores de sistemas y los usuarios finales en logística, manufactura, salud, agricultura, defensa y offshore. La disponibilidad y calificación de componentes, especialmente para elementos de movimiento de precisión como reductores armónicos y guías lineales, determinan cada vez más los plazos de entrega y la escalabilidad, mientras que los imanes permanentes de tierras raras siguen siendo un riesgo estratégico de insumo para actuación de alto rendimiento.

También se está formando una cadena de suministro paralela para robots humanoides y de propósito general, con una agrupación visible en torno a centros de fabricación chinos para tornillos, reductores/servos/controladores, y detección táctil y manos destras. Esta estructura favorece ciclos de iteración más rápidos y especialización entre proveedores. Las estrategias de los fabricantes originales de equipos siguen divididas entre la modularización y el control propietario, con más abastecimiento externo para piezas estructurales y módulos de cómputo, mientras que la actuación y la detección de fuerza suelen desarrollarse internamente para proteger los márgenes de rendimiento y seguridad. Río abajo, los modelos de Robot como Servicio combinan cada vez más hardware, software y servicios, desplazando el énfasis hacia redes de soporte en campo y flujos de datos para la mejora continua del software.

Panorama Competitivo

El mercado de robótica comercial muestra una fragmentación moderada a medida que los proveedores de automatización heredados, las empresas emergentes nativas de IA y los conglomerados tecnológicos verticalmente integrados compiten por participación. ABB, FANUC y KUKA enfrentan compresión de márgenes en medio de modelos de negocio centrados en software, lo que lleva a ABB a buscar una escisión de USD 2,3 mil millones para agudizar el enfoque.[3]ABB, "La Participación del Software en el Portafolio de Robótica Supera el 80%," abb.com La caída del 16% de FANUC en los envíos de robots industriales señala que los competidores de bajo código están incursionando en los segmentos de volumen tradicionales.

Los gigantes tecnológicos aprovechan los casos de uso internos como bases de comercialización. Las flotas de almacenes de Amazon generan datos operativos que acortan los ciclos de desarrollo de productos, mientras que Intrinsic de Alphabet reutiliza las capacidades humanoides originalmente incubadas dentro de Google X. Los fabricantes de equipos originales automotrices persiguen movimientos verticales: Hyundai completó su adquisición de Boston Dynamics por USD 1,1 mil millones, combinando la robótica con las sinergias de fabricación de vehículos eléctricos.

Los especialistas emergentes se centran en nichos adyacentes. Apptronik colabora con Jabil para producir en masa robots humanoides Apollo, apuntando a celdas de fabricación de alta mezcla con requisitos de manejo destroso. Nauticus Robotics aplica la autonomía submarina para reducir las emisiones de inspección offshore, ganando compromisos piloto con operadores energéticos globales. Estos bolsillos estratégicos destacan el espacio para propuestas de valor diferenciadas incluso a medida que aumentan las presiones de consolidación.

Líderes de la Industria de Robótica Comercial

Yaskawa Electric Corporation

Northrop Grumman Corporation

Kuka AG

iRobot Corporation

Omron Adept Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La automatización de almacenes y logística sigue siendo una vía clave de monetización para la robótica comercial. En junio de 2026, Amazon anunció un programa de inversión de 10.000 millones de euros para centros de distribución europeos y mencionó despliegues que incluyen robots móviles Proteus y sistemas de manejo de totes. El enfoque en modernizaciones de instalaciones existentes apunta a una demanda continua de flotas interoperables, certificación de seguridad y capacidad de integradores en múltiples países.

Los proveedores de robótica industrial y de servicios también tienen margen en software de automatización definido por IA y herramientas de despliegue eficientes en datos, a medida que los compradores pasan de la automatización de tareas únicas a una manipulación más de propósito general y una reasignación de tareas más rápida. La colaboración ampliada anunciada en junio de 2026 entre Kawasaki Robotics y Dexterity en torno a un brazo de 8 grados de libertad para la carga y descarga de remolques respalda este cambio hacia casos de uso de manejo flexible. En julio de 2026, Nomagic anunció nueva capacidad de desarrollo de IA, incluido un nuevo laboratorio de IA, para acelerar las pilas de percepción y control de los robots de almacén. En cuanto a los requisitos de cumplimiento, el avance del sector hacia arquitecturas de seguridad alineadas con la norma ISO 10218:2025, junto con la aplicabilidad del Reglamento de Maquinaria de la UE a partir de 2027, aumenta la demanda de funciones de seguridad precertificadas, métodos validados de colaboración humano-robot e ingeniería de ciberseguridad por diseño en las líneas de productos globales.

Desarrollos recientes del sector

- Junio de 2026: Yaskawa Electric Corporation lanzó los robots industriales MOTOMAN-GP215L, GP400L y GP700, orientados a casos de uso de manejo de materiales pesados, incluida la producción automotriz. Las incorporaciones amplían la cartera de alta carga útil de Yaskawa y respaldan a las fábricas que se orientan hacia piezas de trabajo más pesadas y mayores requisitos de rendimiento.

- Mayo de 2026: Northrop Grumman avanzó su programa Mission Robotic Vehicle (MRV) hacia un lanzamiento en el verano de 2026 para servicios comerciales en el espacio, incluidos el reabastecimiento y la extensión de vida útil de satélites geoestacionarios. El paso señala la maduración de las capacidades comerciales de robótica espacial que pueden extenderse a la inspección, las operaciones autónomas y los estándares de fiabilidad de misión crítica utilizados en otros dominios de robótica comercial.

- Marzo de 2026: KUKA presentó la Plataforma de Gestión de Automatización KUKA (KUKA AMP) en NVIDIA GTC 2026, posicionándola en torno a la IA física y los flujos de trabajo de automatización basados en intenciones. El lanzamiento fortalece la capa de software en torno a la robótica industrial, respaldando una puesta en marcha más rápida y vínculos más estrechos entre los modelos de IA y los entornos de producción del mundo real.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por robots utilizados en entornos comerciales e institucionales, donde la automatización respalda la prestación de servicios, la inspección, el movimiento logístico, la agricultura, la seguridad y las tareas médicas. Incluye el software y los servicios relacionados cuando se venden junto con estos sistemas robóticos desplegados, o están directamente vinculados a ellos.

Exclusiones de alcance: excluimos los robots domésticos exclusivamente para consumo y los drones para aficionados que se compran principalmente para recreación personal.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Tipo de Robot

- Drones / UAVs

- Robots de Campo

- Robots Médicos

- Robots Guiados Autónomos

- Otros Tipos

- Por Aplicación

- Médica y Sanitaria

- Defensa y Seguridad

- Agricultura y Silvicultura

- Marina y Offshore

- Almacenamiento y Logística

- Otras Aplicaciones

- Por Movilidad

- Robots Estacionarios

- Robots Móviles Terrestres

- Robots Aéreos

- Robots Marinos / Submarinos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza estableciendo el perímetro del mercado y construyendo una base de hechos verificable en fuentes públicas. Revisamos señales de envíos e instalaciones de robótica, directrices de seguridad y operación, y flujos comerciales de subsistemas clave, y luego los relacionamos con casos de uso de adopción comercial.

Las entradas de uso común incluyen fuentes públicas como los comunicados de la Federación Internacional de Robótica, datos de la Oficina de Estadísticas Laborales de EE. UU., estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU., indicadores de Eurostat y datos industriales de la OCDE, junto con revistas de robótica y dispositivos médicos revisadas por pares cuando corresponde. También utilizamos informes anuales de empresas, transcripciones de llamadas de resultados, presentaciones a inversionistas y cobertura de prensa reputada para entender la combinación de productos y la exposición de ingresos. En algunos casos, se utilizan suscripciones pagas para datos financieros y de inteligencia empresarial, bases de datos de patentes y registros de importación-exportación a nivel de envío para validar la cobertura y reducir la omisión de actores relevantes. Estas fuentes documentales son ilustrativas y no exhaustivas, ya que también se utilizan muchas otras referencias públicas para verificación cruzada y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales sobre qué se está comprando, cómo evoluciona el precio y qué aplicaciones están escalando más rápido. Conversamos con una combinación de fabricantes de robots, proveedores de componentes y software, integradores de sistemas y grandes usuarios finales en salud, almacenamiento, agricultura y seguridad, y luego confirmamos los patrones regionales en APAC, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 13% | APAC: 45% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 31% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 56% | Américas: 26% |

Dimensionamiento de mercado y pronósticos

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruye la adopción por parte de los principales grupos de aplicaciones comerciales a partir de señales de base instalada, actividad de adquisición y el ritmo de implementación de la automatización, y luego se traduce en ingresos utilizando precios típicos de sistemas y tasas de adjunción de servicios. Los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, en las que se utilizan ingresos muestreados de proveedores, verificaciones de canal y estimaciones de precio de venta promedio multiplicado por volumen para validar el resultado y ajustar brechas evidentes.

Las entradas clave del modelo incluyen el ritmo anual de despliegue de robots móviles autónomos en almacenes, los volúmenes de procedimientos y los presupuestos de capital que influyen en la compra de robots médicos, los indicadores de mecanización agrícola para robots de campo, los patrones de utilización de drones en inspección y seguridad, y las bandas de precio de venta promedio por categoría de robot y carga útil. Cuando la visión de abajo hacia arriba está incompleta para proveedores más pequeños, la brecha se gestiona mediante la expansión de la cuota de mercado a partir de listas regionales verificadas y aplicando supuestos conservadores de densidad de ingresos a las señales de envío o instalación conocidas.

Para el pronóstico, utilizamos principalmente análisis de escenarios respaldado por una superposición ligera de regresión multivariable, ya que la demanda es sensible a la presión de costos laborales, los ciclos de gasto de capital empresarial y la aceptación regulatoria en casos de uso críticos para la seguridad. Los supuestos sobre la erosión de precios, las tasas de adjunción de servicios y las expansiones regionales se finalizan tras revisarse con los encuestados primarios, y se mantienen coherentes con las restricciones observables de adopción.

Validación de datos y ciclo de actualización

La validación se realiza triangulando el resultado del modelo con señales independientes, como comentarios sobre envíos de robótica, indicadores comerciales y de producción de piezas clave, y la dirección de ingresos divulgada por empresas públicas relevantes. Cuando aparecen valores atípicos, se vuelven a revisar los factores determinantes y se inician conversaciones de seguimiento para confirmar si la variación se debe a un proyecto puntual, un cambio de precios o un desajuste de alcance.

Antes de la aprobación final, el modelo es revisado en varios pasos por distintos analistas, con verificaciones de continuidad interanual, totales regionales y realismo a nivel de categoría. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales (por ejemplo, cambios regulatorios importantes o shocks repentinos de demanda). Justo antes de la entrega, realizamos una nueva revisión para que las cifras finales reflejen la información más reciente disponible.

Tamaño del mercado de robótica comercial de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para la robótica comercial pueden parecer muy dispares incluso cuando describen casos de uso similares, porque los límites de alcance no son los mismos y el momento del año base difiere. Las diferencias en lo que se cuenta como parte de un sistema robótico, cómo se tratan los servicios y cómo se manejan la moneda y la inflación también generan una dispersión real.

Los robots domésticos de nivel consumidor y los drones de recreación personal quedan fuera del alcance de Mordor Intelligence, lo cual es una de las razones por las que el tamaño puede diferir frente a fuentes que mezclan la demanda personal y profesional o combinan categorías de automatización adyacentes. Otra brecha frecuente proviene de cómo se contabilizan los ingresos por servicios y las suscripciones de software, ya que algunas estimaciones se limitan solo a los envíos de hardware, mientras que otras aplican márgenes amplios sin verificar las tasas de adjunción por aplicación. También observamos variación derivada de la selección del año base y la cadencia de actualización, donde las estimaciones más antiguas pueden no reflejar los ciclos recientes de adquisición hospitalaria, el momento de los proyectos de automatización de almacenes o la normalización postpandemia en ciertos mercados finales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 28,21 mil millones de USD (2026) | |

| Editorial Global A | 27,31 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de pronóstico más larga, y el resumen público no indica claramente si el software y los servicios se incluyen de manera consistente en todos los tipos de robots. |

| Editorial del Sector B | 24,99 mil millones de USD (2024) | Se basa en el dimensionamiento de 2024 y ofrece visibilidad limitada sobre los supuestos de adjunción de servicios, lo que puede subestimar el valor total cuando la integración y el soporte recurrente son significativos en los despliegues de salud y logística. |

La tabla muestra que la selección del año y lo que se cuenta alrededor del robot (software, servicios e integración) suelen explicar la mayor parte de la dispersión. Al mantener el alcance vinculado a los despliegues comerciales y verificar los supuestos de precio y adjunción con los participantes del mercado, nuestra estimación se mantiene trazable a indicadores de demanda claros y puede repetirse a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de robótica comercial para 2031?

Se prevé que el mercado alcance USD 70,34 mil millones para 2031.

¿Qué aplicación lidera actualmente el mercado de robótica comercial?

Las plataformas de defensa y seguridad lideran, representando el 31,85% de los ingresos de 2025.

¿Por qué se espera que Asia-Pacífico sea la región de mayor crecimiento?

Asia-Pacífico se beneficia del plan de inversión a largo plazo de China de USD 138 mil millones y de la expansión de la automatización manufacturera.

¿Con qué rapidez están creciendo los ingresos por software dentro del mercado de robótica comercial?

El software se está expandiendo a una CAGR del 21,45%, superando al hardware a medida que las capacidades de IA se convierten en el núcleo del valor para el cliente.

¿Cuál es el segmento de movilidad más grande en el mercado de robótica comercial?

Los robots móviles terrestres dominan con una participación del 57,10%, impulsados por la amplia adopción en almacenes y fábricas.

¿Cómo se están mitigando los altos costos iniciales para las empresas más pequeñas?

Los contratos de Robot como Servicio y las plataformas de integración modulares y estandarizadas están reduciendo el gasto de capital inicial y la complejidad de implementación.

Última actualización de la página el: