Tamaño y Participación del Mercado de Robots Programables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

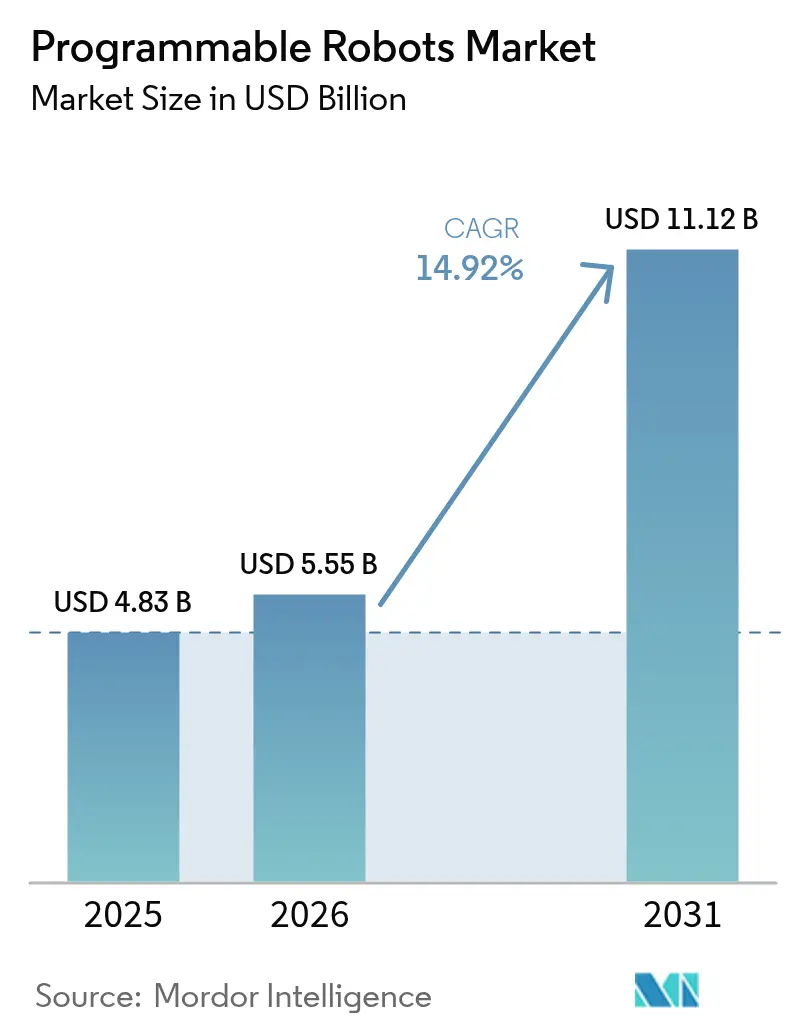

| Tamaño del Mercado (2026) | 5.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.92% CAGR |

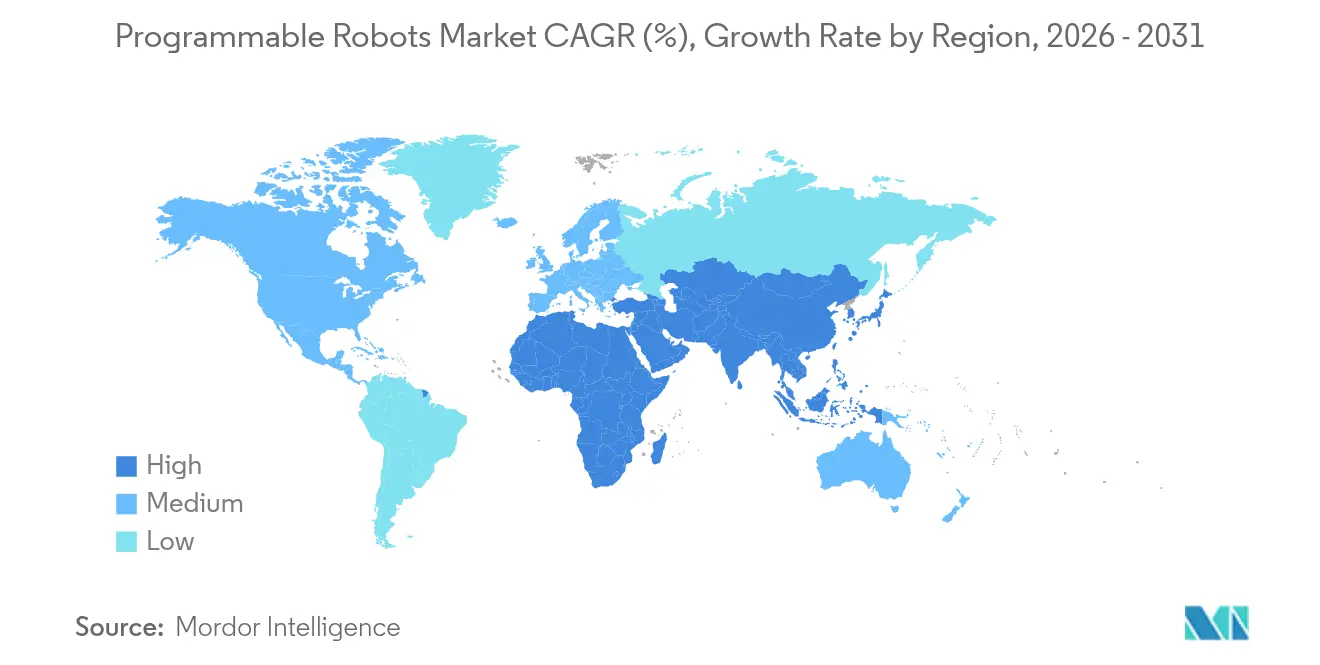

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Programables por Mordor Intelligence

El tamaño del mercado de robots programables en 2026 se estima en USD 5,55 mil millones, creciendo desde el valor de 2025 de USD 4,83 mil millones con proyecciones para 2031 que muestran USD 11,12 mil millones, creciendo a una CAGR del 14,92% durante 2026-2031. El crecimiento refleja planes de estudios de robótica mandatados, la caída de los precios de los componentes y la expansión de los chips de IA en el borde que permiten a los robots procesar visión y habla localmente. Las estrategias nacionales de robótica en los Estados Unidos, China, Corea del Sur y el Reino Unido alinean la financiación pública con los objetivos de desarrollo de la fuerza laboral, convirtiendo a los robots programables en infraestructura estratégica. La modularidad del hardware, el software incluido y los servicios de soporte basados en suscripción están aumentando el valor de vida del cliente, mientras que las iniciativas de localización de la cadena de suministro intentan proteger a los fabricantes de los shocks geopolíticos y las restricciones de materias primas. [1]Departamento de Comercio de los EE. UU., "Industria de Robótica de Corea del Sur," trade.gov

Conclusiones Clave del Informe

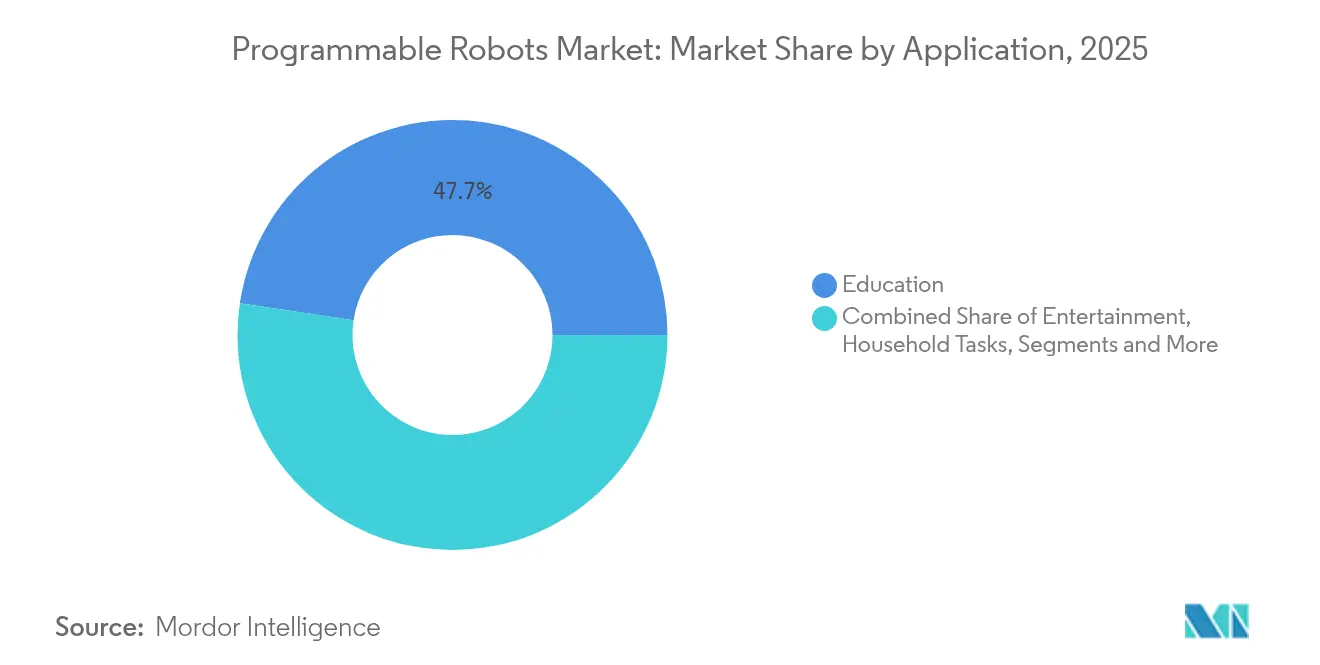

- Por aplicación, las instituciones educativas lideraron con el 47,65% de la participación del mercado de robots programables en 2025, mientras que la investigación y la creación de prototipos está prevista para crecer a una CAGR del 16,72% hasta 2031.

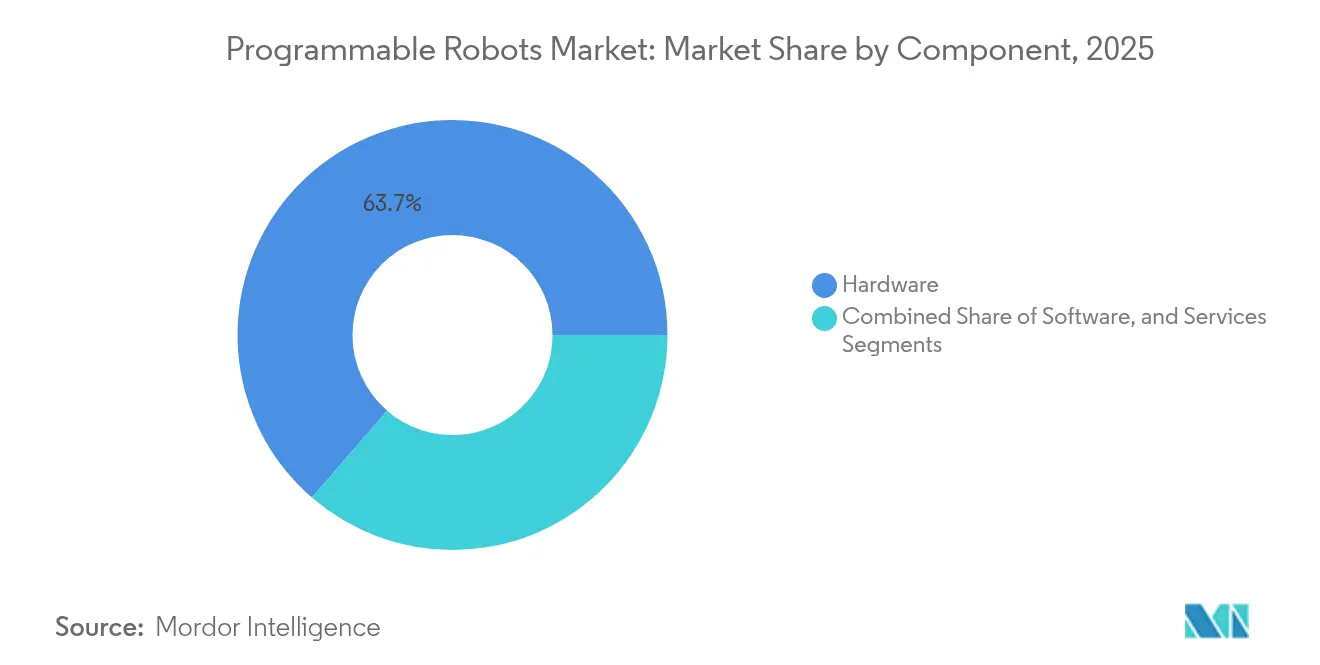

- Por componente, el hardware capturó una participación de ingresos del 63,65% en 2025; se proyecta que los servicios se expandirán a una CAGR del 15,18% hasta 2031.

- Por tipo de movilidad, los sistemas con ruedas mantuvieron una participación del 48,85% del tamaño del mercado de robots programables en 2025, mientras que las variantes con patas y humanoides se acelerarán a una CAGR del 15,74%.

- Por entorno de programación, las interfaces gráficas dominaron con una participación del 56,55% en 2025; las plataformas basadas en ROS registrarán una CAGR del 16,88% hasta 2031.

- Por usuario final, las escuelas de educación primaria y secundaria representaron el 42,10% del tamaño del mercado de robots programables en 2025; los laboratorios de educación superior e investigación avanzarán a una CAGR del 16,02%.

- Por región, América del Norte dominó con una participación de mercado del 37,35% en 2025; Asia-Pacífico está preparada para crecer a una CAGR del 16,42% respaldada por el compromiso de USD 138 mil millones de China en robótica.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots Programables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de planes de estudios educativos basados en STEM | +2.8% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Caída de los precios de las baterías de iones de litio que permiten kits sin cable más ligeros | +2.1% | Global, derivado de la cadena de suministro de vehículos eléctricos | Corto plazo (≤ 2 años) |

| Disponibilidad generalizada de placas MCU de código abierto | +1.9% | Global, con concentración en comunidades de creadores | Corto plazo (≤ 2 años) |

| Chips de IA en el borde que permiten visión y habla a bordo | +3.2% | Núcleo en APAC, expandiéndose a América del Norte y la UE | Mediano plazo (2-4 años) |

| Estrategias nacionales de robótica | +2.4% | APAC liderando, seguido de iniciativas de la UE | Largo plazo (≥ 4 años) |

| Creciente demanda de robots de atención con telepresencia en sociedades que envejecen | +1.8% | Japón, Corea del Sur, Alemania, con expansión hacia demografías de envejecimiento a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Adopción de Planes de Estudios Educativos Basados en STEM

La robótica ha pasado de los clubes extracurriculares a los requisitos fundamentales del aula, convirtiendo el gasto discrecional en desembolsos de infraestructura básica. La decisión de la Universidad Carnegie Mellon de incorporar módulos de sensor de visión VEX V5 en sus programas de educación primaria y secundaria de 2025 ilustra cómo la percepción avanzada está entrando en la educación temprana. Los planes de estudios estandarizados crean ciclos de adquisición predecibles, lo que permite a los proveedores amortizar los costos de herramientas y escalar la producción. Los estudios longitudinales muestran que la robótica práctica mejora el rendimiento en las pruebas en dominios de resolución de problemas en comparación con la instrucción tradicional. A medida que los distritos escolares consolidan contratos plurianuales, el mercado de robots programables asegura una visibilidad de ingresos constante, animando a los nuevos participantes a invertir en plataformas educativas diseñadas específicamente.

Caída de los Precios de las Baterías de Iones de Litio que Permiten Kits sin Cable Más Ligeros

Las celdas de batería de productos básicos aprovechadas de la cadena de suministro de vehículos eléctricos han reducido el costo por vatio-hora y mejorado la densidad de energía. Los diseños de chasis más ligeros ahora permiten la operación en el aula durante todo el día sin cables de alimentación, reduciendo los costos de infraestructura asociados con las bases de carga fijas. Los kits portátiles también amplían la base direccionable a programas extracurriculares y entornos de aprendizaje remoto. Los datos de elasticidad de precios recopilados de las licitaciones distritales de 2024 muestran una correlación directa entre los menores costos de los paquetes de baterías y las cantidades de pedidos de kits robóticos de nivel básico, fortaleciendo las negociaciones de compra basadas en volumen.

Disponibilidad Generalizada de Placas MCU de Código Abierto

Las placas respaldadas por la comunidad como Arduino, Raspberry Pi y ESP32 ofrecen núcleos de creación de prototipos de bajo costo que sustentan muchos robots programables de nivel básico. Sus extensas bibliotecas acortan los ciclos de desarrollo y permiten a los educadores alinear proyectos con los planes de estudios de informática existentes. El kit Alvik de Arduino, con un precio de EUR 169,95 (USD 182,40), incluye soporte Wi-Fi, Bluetooth y un IDE multilenguaje, lo que demuestra cómo los ecosistemas de código abierto se traducen en soluciones de aprendizaje listas para usar. La comercialización de los controladores reduce las brechas de rendimiento entre marcas premium y de presupuesto, intensificando la competencia en contenido de software y soporte al cliente.

Chips de IA en el Borde que Permiten Visión y Habla a Bordo

Las unidades de procesamiento neuronal integradas en microcontroladores eliminan la latencia y los riesgos de privacidad vinculados a la inferencia en la nube. EdgeCortix pronosticó que 2024 marcaría el punto de inflexión para la IA en el dispositivo, y los lanzamientos de silicio posteriores confirman la tendencia. La adquisición de Kinara por parte de NXP por USD 307 millones asegura motores de inferencia propietarios para su catálogo integrado, permitiendo a los fabricantes de equipos originales diferenciarse en funciones de visión y voz en tiempo real. Los robots de aula ahora pueden reconocer equipos de laboratorio, seguir instrucciones de voz y adaptarse a obstáculos dinámicos, aumentando considerablemente el valor pedagógico y justificando precios unitarios premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión de capital inicial frente a conjuntos de características en rápida evolución | -1.6% | Global, particularmente en mercados educativos sensibles al costo | Mediano plazo (2-4 años) |

| Escasez de instructores de programación listos para el aula | -2.1% | Global, aguda en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Cuellos de botella en la certificación de seguridad para robots domésticos | -1.3% | Mercados regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para actuadores personalizados de pequeña producción | -1.8% | Global, concentrada en mercados de componentes especializados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inversión de Capital Inicial Frente a Conjuntos de Características en Rápida Evolución

Los distritos escolares enfrentan ciclos presupuestarios que bloquean las especificaciones durante tres a cinco años, pero las plataformas de robótica se renuevan anualmente. Los compradores temen la obsolescencia tecnológica y a menudo retrasan las compras hasta que surgen líneas de base de características estandarizadas. Los modelos de suscripción que incluyen opciones de renovación de hardware están comenzando a mitigar este riesgo, pero requieren nuevas políticas de adquisición. La discrepancia entre los plazos de aprobación de capital y la rápida innovación de componentes modera la demanda inmediata, particularmente en mercados con presupuestos de educación limitados.

Escasez de Instructores de Programación Listos para el Aula

La rápida expansión del plan de estudios ha superado los programas de formación docente. La Academia de Robótica de la Universidad Carnegie Mellon informa listas de espera de varios años para los cursos de certificación, lo que subraya la capacidad insuficiente. Sin facilitadores capacitados, las escuelas subutilizan los kits adquiridos, lo que reduce los pedidos repetidos y el impulso boca a boca. Los consorcios industriales están invirtiendo en programas de microcredenciales asíncronas, pero el déficit de instructores sigue siendo un freno a largo plazo en el mercado de robots programables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Fundamentos de Hardware Impulsan los Flujos de Ingresos

El hardware dominó con el 63,65% de la participación del mercado de robots programables en 2025, reflejando la intensidad de capital de los ensamblajes mecánicos, sensores y sistemas de transmisión. El tamaño del mercado de robots programables para hardware superó los USD 3,07 mil millones y está previsto que crezca junto con los mandatos curriculares que consideran a los robots como activos duraderos. Los chasis modulares y los conectores de sensores estandarizados reducen la fricción de integración, lo que permite la reutilización entre distintos grados escolares.

El software, aunque menor en ingresos, genera márgenes superiores al 70% para los proveedores que ofrecen actualizaciones por suscripción. Los servicios, con una CAGR del 15,18%, monetizan horas de formación, bibliotecas de planes de lecciones y garantías extendidas, proporcionando flujos de caja recurrentes que suavizan la estacionalidad del hardware. Las instituciones evalúan cada vez más el costo total de propiedad, lo que lleva a los proveedores a agrupar hardware, paneles de control en la nube y créditos de desarrollo profesional para docentes en contratos unificados. Durante el período de previsión, los proveedores capaces de convertir victorias únicas de hardware en ingresos de servicios de tipo anualidad superarán a sus competidores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Tipo de Movilidad: Las Plataformas con Ruedas Dominan a Pesar de la Innovación Humanoide

Los robots con ruedas mantuvieron el 48,85% de la participación del mercado de robots programables en 2025 debido a su bajo número de piezas y perfiles seguros para el aula que facilitan el despliegue inmediato. El segmento se beneficia de la abundancia de componentes de tren de transmisión disponibles en el mercado, manteniendo los precios de venta promedio dentro de los umbrales de subsidios de las escuelas públicas.

Sin embargo, se proyecta que las variantes humanoides y otras con patas capturarán una porción creciente del tamaño del mercado de robots programables, creciendo a una CAGR del 15,74% a medida que los precios de los actuadores caen y los algoritmos de control maduran. Los programas de ingeniería en Europa adoptan cada vez más kits bípedos para enseñar principios de planificación de marcha y retroalimentación de fuerza, lo que sugiere un derrame de demanda desde pilotos de entretenimiento y atención médica. Los proveedores que ofrecen familias de plataformas que abarcan opciones con ruedas, con orugas y con patas pueden vender modelos avanzados a medida que los estudiantes progresan, vinculando a las instituciones a ecosistemas de marca.

Por Entorno de Programación: Accesibilidad Versus Sofisticación Profesional

Las interfaces gráficas de arrastrar y soltar mantuvieron una participación del 56,55% en 2025, y sus bloques intuitivos siguen siendo indispensables para los programadores principiantes. Sin embargo, los conjuntos de herramientas basados en ROS están proyectados para superar al segmento, avanzando a una CAGR del 16,88% a medida que las universidades alinean sus planes de estudios con las herramientas de la industria.

El tamaño del mercado de robots programables atribuido a los kits ROS está previsto que se duplique para 2031, creando un puente entre los recorridos educativos y los de despliegue profesional. Las plataformas híbridas ahora se comercializan con IDEs de modo dual que permiten a los estudiantes alternar entre la programación en bloques y Python, preservando la continuidad del aprendizaje. Los nuevos participantes en el mercado que enfatizan la extensibilidad del IDE, la colaboración en la nube y los motores de completado de código con IA están preparados para capturar participación de los titulares limitados a entornos gráficos estáticos.

Por Aplicación: El Liderazgo Educativo Enfrenta la Aceleración de la Investigación

La educación generó el 47,65% de los ingresos del mercado de robots programables en 2025, consolidando su papel como segmento vertical ancla. Los marcos de adquisición estandarizados agilizan los despliegues a nivel de distrito, y los paquetes de lecciones para múltiples grados fomentan los pedidos de renovación.

La investigación y la creación de prototipos, con una CAGR del 16,72%, atraerá una fracción creciente del tamaño del mercado de robots programables a medida que los brazos de manipulación asequibles y los conjuntos de sensores lleguen a laboratorios más pequeños. Se produce una polinización cruzada cuando los avances en robots de investigación se incorporan a los kits del aula a través de paquetes de complementos modulares. Los segmentos de entretenimiento y del hogar siguen siendo embrionarios, pero actúan como embudos de marketing que familiarizan a los consumidores con los ecosistemas de marca, orientando posteriormente las decisiones de compra en entornos educativos formales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Usuario Final: La Base de Educación Primaria y Secundaria Apoya el Crecimiento de la Educación Superior

Las instituciones de educación primaria y secundaria capturaron el 42,10% de la participación del mercado de robots programables en 2025, impulsadas por los flujos de financiación STEM federales y estatales. La exposición a este nivel siembra la lealtad a la marca, un hecho que los proveedores explotan a través de insignias de certificación y competencias estudiantiles.

Los centros de educación superior e investigación, en expansión a una CAGR del 16,02%, demandan arquitecturas abiertas y sensores de grado industrial para respaldar la experimentación a nivel de tesis. Los fabricantes de equipos originales que responden con rutas de actualización y paquetes de precios académicos están preparados para aumentar su participación en la cartera a lo largo del continuo educativo. Las comunidades de aficionados y creadores, aunque menores en ingresos, influyen en las hojas de ruta de productos a través de rápidos ciclos de innovación de código abierto y sirven como terrenos de prueba beta para nuevos módulos.

Análisis Geográfico

América del Norte mantuvo el 37,35% de la participación del mercado de robots programables en 2025, respaldada por una sólida financiación educativa a nivel de distrito y las ampliadas subvenciones de robótica de la Fundación Nacional de Ciencias. Los marcos de seguridad como UL 3300 e ISO 13482 aceleran el tiempo de llegada al aula al aclarar las vías de cumplimiento. Los proveedores aprovechan extensas redes de revendedores y programas de demostración en escuelas para acortar los ciclos de ventas. La orientación de la política industrial de Canadá hacia la fabricación avanzada y la integración de México en las cadenas de suministro de América del Norte apoyan el abastecimiento regional de componentes, mitigando la exposición arancelaria.

Se prevé que Asia-Pacífico entregue una CAGR del 16,42%, la más rápida a nivel mundial, mientras China moviliza USD 138 mil millones para la aceleración de la robótica y establece instalaciones de formación en todas las capitales provinciales. El programa de infraestructura de KRW 200 mil millones de Corea del Sur y la Nueva Estrategia de Robots de Japón canalizan capital hacia los fabricantes de equipos originales nacionales, reforzando la resiliencia de la base de suministro local. La Política Nacional de Educación de India enfatiza la programación desde el sexto grado, desbloqueando una vasta cohorte de aprendices incremental. Los proveedores regionales explotan la proximidad a las fábricas de semiconductores y plantas de baterías, lo que permite precios competitivos sin comprometer los conjuntos de características.

Europa registra un crecimiento constante, anclado por el presupuesto de innovación de EUR 100 mil millones de Horizonte Europa y las asignaciones de la Estrategia de Alta Tecnología 2025 de Alemania. La Estrategia de Máquinas Inteligentes 2035 del Reino Unido prevé GBP 150 mil millones en Valor Agregado Bruto relacionado con la robótica, ofreciendo una larga pista para las inversiones en tecnología educativa. Sin embargo, las actualizaciones del Reglamento General de Seguridad de Productos añaden costos de cumplimiento, favoreciendo a los proveedores con equipos dedicados de asuntos regulatorios. Las competencias de robótica paneuropeas fomentan la colaboración ecosistémica, impulsando indirectamente la estandarización de kits transfronterizos.

Panorama Competitivo

El mercado de robots programables sigue siendo moderadamente fragmentado. LEGO Education y VEX Robotics aprovechan relaciones de décadas con educadores, bloques propietarios y torneos estudiantiles globales para defender su participación. Los fabricantes de equipos originales chinos emergentes entran con liderazgo en costos, incluyendo chips de IA en el borde de origen doméstico para evitar los riesgos de controles de exportación. Los proveedores de nivel medio se diferencian a través de la integración vertical; por ejemplo, la adquisición de Kinara por parte de NXP integra capacidades de inferencia neuronal directamente en las placas de controladores, reduciendo el recuento de la lista de materiales y vinculando a los clientes que han ganado un diseño al silicio propietario.

Las asociaciones estratégicas configuran la dinámica competitiva. Los fabricantes de hardware se alían con los editores de planes de estudios para incluir bibliotecas de lecciones alineadas con los estándares, reduciendo la fricción de incorporación de docentes. Las empresas de semiconductores buscan a los fabricantes de equipos originales de robots con diseños de referencia que acortan el tiempo de comercialización para modelos habilitados con IA. La regulación también influye en la rivalidad: las autorizaciones 510(k) de la Administración de Alimentos y Medicamentos para plataformas de robots de servicio, como el Sistema HYDROS, confieren credibilidad de pionero en entornos sanitarios. [4]Administración de Alimentos y Medicamentos de los EE. UU., "Resumen 510(k) para el Sistema Robótico HYDROS," fda.gov

La resiliencia de la cadena de suministro es un campo de batalla emergente. Los proveedores invierten en el abastecimiento dual de motores e imanes permanentes sin tierras raras para mitigar la exposición geopolítica. Los fabricantes que demuestran trazabilidad transparente y capacidades de ensamblaje local ganan cada vez más contratos del sector público, ya que las autoridades educativas priorizan la soberanía de adquisición.

Líderes de la Industria de Robots Programables

Lego Group

iRobot Corp.

SoftBank Robotics

UBTECH Robotics

VEX Robotics (Innovation First)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: NXP Semiconductors adquirió Kinara por USD 307 millones para profundizar en la propiedad intelectual de IA en el borde, mejorando la integración vertical y asegurando los espacios de diseño de silicio en robots programables de próxima generación.

- Enero de 2025: El Comité Nacional de Desarrollo y Reforma de China lanzó un fondo de inversión en robótica e IA de USD 138 mil millones a 20 años, señalando un respaldo a largo plazo de la cadena de suministro doméstica que intensificará la competencia global.

- Enero de 2025: iRobot presentó una vista previa de los resultados del cuarto trimestre de 2024 con ingresos de USD 171 millones y registró un cargo de inventario de USD 8 millones mientras pivota hacia nuevos lanzamientos de plataformas, ilustrando los desafíos de gestión de inventario en la robótica de consumo de ciclo rápido.

- Diciembre de 2024: Corea del Sur promulgó la Ley Marco de IA, estableciendo la gobernanza para los sistemas de IA de alto impacto y fijando puntos de referencia de cumplimiento para los proveedores de robots educativos que ingresan al mercado coreano.

Alcance del Informe Global del Mercado de Robots Programables

Un robot programable es un dispositivo que realiza diversas funciones automatizadas normalmente atribuidas a través de programas o control remoto. Estos kits de robots programables, que van desde robots controlados a distancia simples hasta robots controlados por PC, se utilizan en educación, entretenimiento e investigación, entre otras aplicaciones.

| Hardware |

| Software |

| Servicios |

| Con Ruedas |

| Con Orugas |

| Con Patas/Humanoide |

| Modular/Reconfigurable |

| Gráfico (Basado en Scratch/Bloques) |

| Basado en Scripts (Python/C/C++) |

| Basado en ROS |

| Educación |

| Entretenimiento |

| Tareas del Hogar |

| Investigación y Creación de Prototipos |

| Escuelas de Educación Primaria y Secundaria |

| Laboratorios de Educación Superior e Investigación |

| Consumidores (Aficionados al Bricolaje) |

| Parques Temáticos y Centros de Exposición |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Movilidad | Con Ruedas | ||

| Con Orugas | |||

| Con Patas/Humanoide | |||

| Modular/Reconfigurable | |||

| Por Entorno de Programación | Gráfico (Basado en Scratch/Bloques) | ||

| Basado en Scripts (Python/C/C++) | |||

| Basado en ROS | |||

| Por Aplicación | Educación | ||

| Entretenimiento | |||

| Tareas del Hogar | |||

| Investigación y Creación de Prototipos | |||

| Por Usuario Final | Escuelas de Educación Primaria y Secundaria | ||

| Laboratorios de Educación Superior e Investigación | |||

| Consumidores (Aficionados al Bricolaje) | |||

| Parques Temáticos y Centros de Exposición | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de robots programables?

El mercado de robots programables se sitúa en USD 5,55 mil millones en 2026 y se proyecta que crecerá hasta USD 11,12 mil millones en 2031 a una CAGR del 14,92%.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Las aplicaciones de investigación y creación de prototipos se expandirán a una CAGR del 16,72% hasta 2031, superando a la educación en términos de crecimiento porcentual.

¿Por qué los robots con ruedas dominan el uso en el aula?

Las plataformas con ruedas equilibran el bajo costo, la simplicidad mecánica y la seguridad, lo que permite el despliegue inmediato sin instalaciones especializadas y representa el 48,85% de la participación de mercado en 2025.

¿Cómo se compara Asia-Pacífico con América del Norte en términos de crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 16,42% hasta 2031, casi el doble del ritmo de América del Norte, impulsado por el programa de inversión en robótica de USD 138 mil millones de China.

¿Qué papel desempeñan los chips de IA en el borde en la expansión del mercado?

Las unidades de procesamiento neuronal integradas permiten la visión y el habla a bordo, aumentando el valor pedagógico y acelerando la adopción, con un aumento del +3,2% en la CAGR prevista.

¿Cuáles son las principales barreras para una adopción más amplia en las escuelas?

El elevado gasto de capital inicial y la escasez de instructores de programación capacitados siguen siendo las dos restricciones más significativas, con un peso del –1,6% y –2,1% en la CAGR respectivamente.

Última actualización de la página el: