Tamaño y Participación del Mercado de Robots SCARA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.63% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots SCARA por Mordor Intelligence

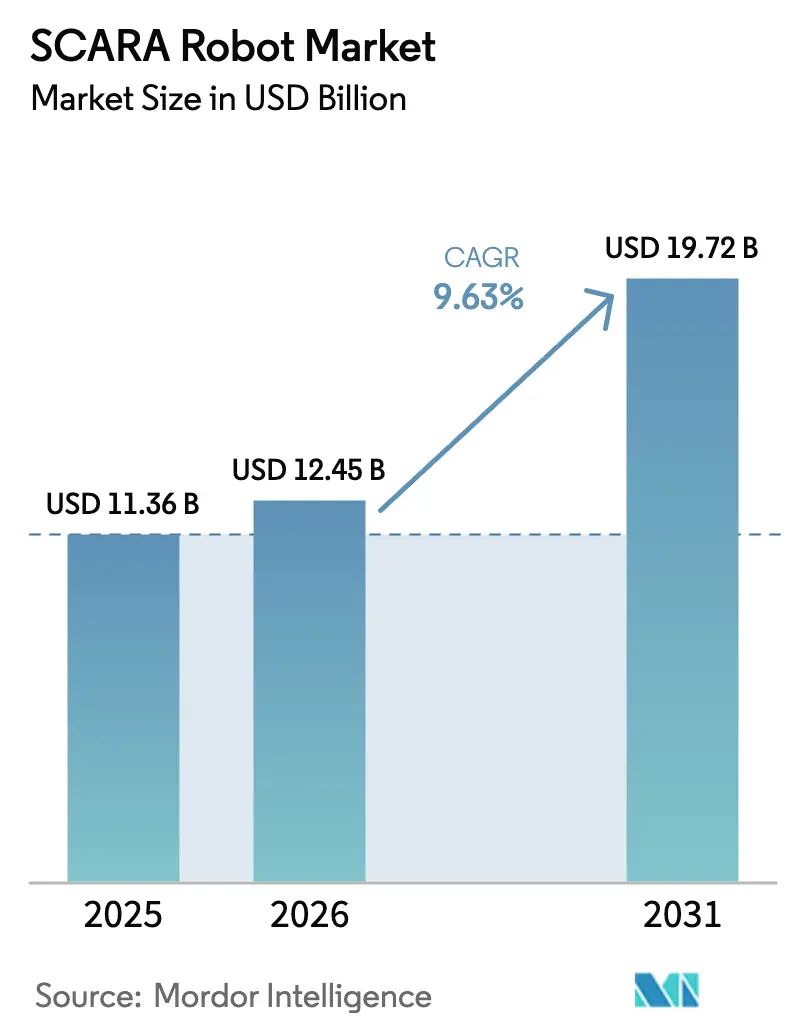

El tamaño del mercado de robots SCARA en 2026 se estima en USD 12.450 millones, creciendo desde el valor de 2025 de USD 11.360 millones, con proyecciones para 2031 que muestran USD 19.720 millones, creciendo a una CAGR del 9,63% durante 2026-2031. El despliegue acelerado en ensamblajes de precisión crítica, la creciente electrificación de la movilidad y la ampliación de la escasez de mano de obra han mantenido la demanda sólida incluso cuando los fabricantes enfrentan presupuestos de inversión de capital más ajustados. Las crecientes iniciativas de relocalización en América del Norte y Europa, junto con las continuas expansiones de fábricas en Asia-Pacífico, refuerzan aún más los envíos de unidades. Al mismo tiempo, la creación de valor centrada en el software —especialmente la optimización de trayectorias impulsada por IA y la puesta en marcha basada en gemelos digitales— ha comenzado a influir en los criterios de compra y a elevar los precios de venta promedio. En conjunto, estos factores explican por qué los usuarios finales de múltiples industrias consideran cada vez más a los robots SCARA como la plataforma de automatización de referencia, en lugar de una tecnología de nicho dentro de carteras más amplias de control de movimiento.

Conclusiones Clave del Informe

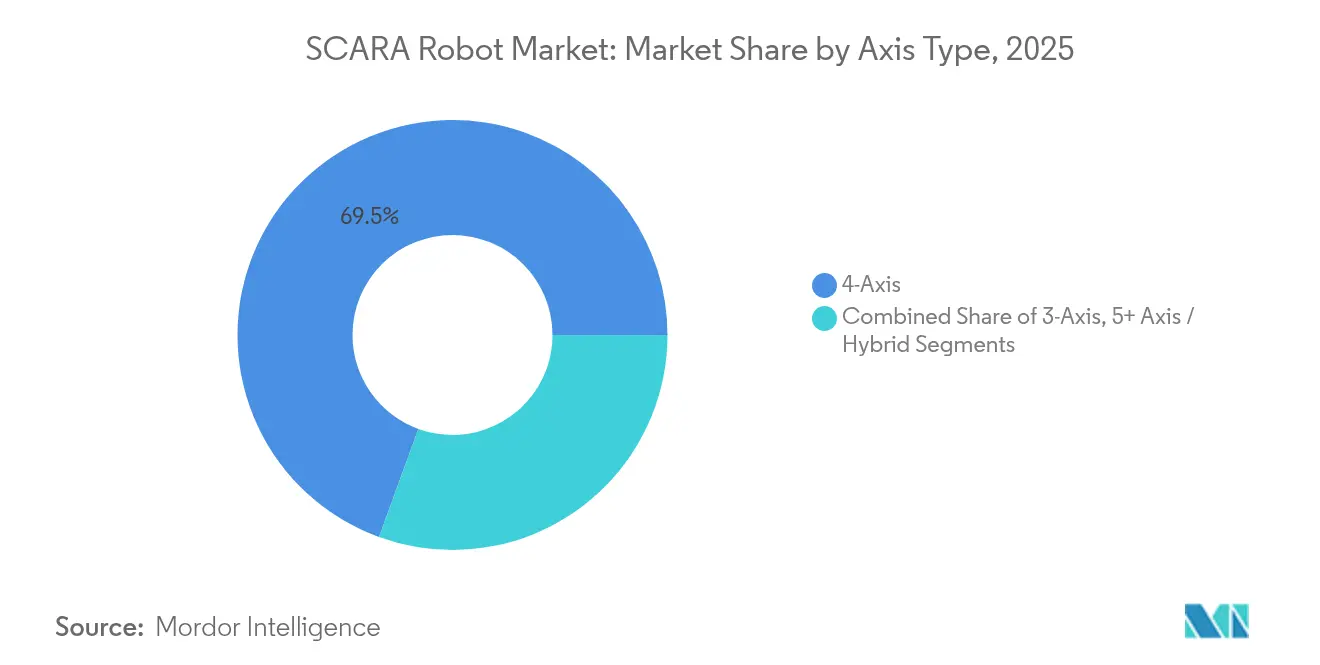

- Por tipo de eje, los sistemas de 4 ejes lideraron con el 69,45% de la participación del mercado de robots SCARA en 2025, mientras que las unidades de 5+ ejes/híbrido registraron la CAGR más rápida del 13,78% hasta 2031.

- Por capacidad de carga útil, el segmento de 5,01–10 kg concentró el 39,62% de la participación del tamaño del mercado de robots SCARA en 2025; se proyecta que las cargas útiles superiores a 20 kg se expandan a una CAGR del 11,18% hasta 2031.

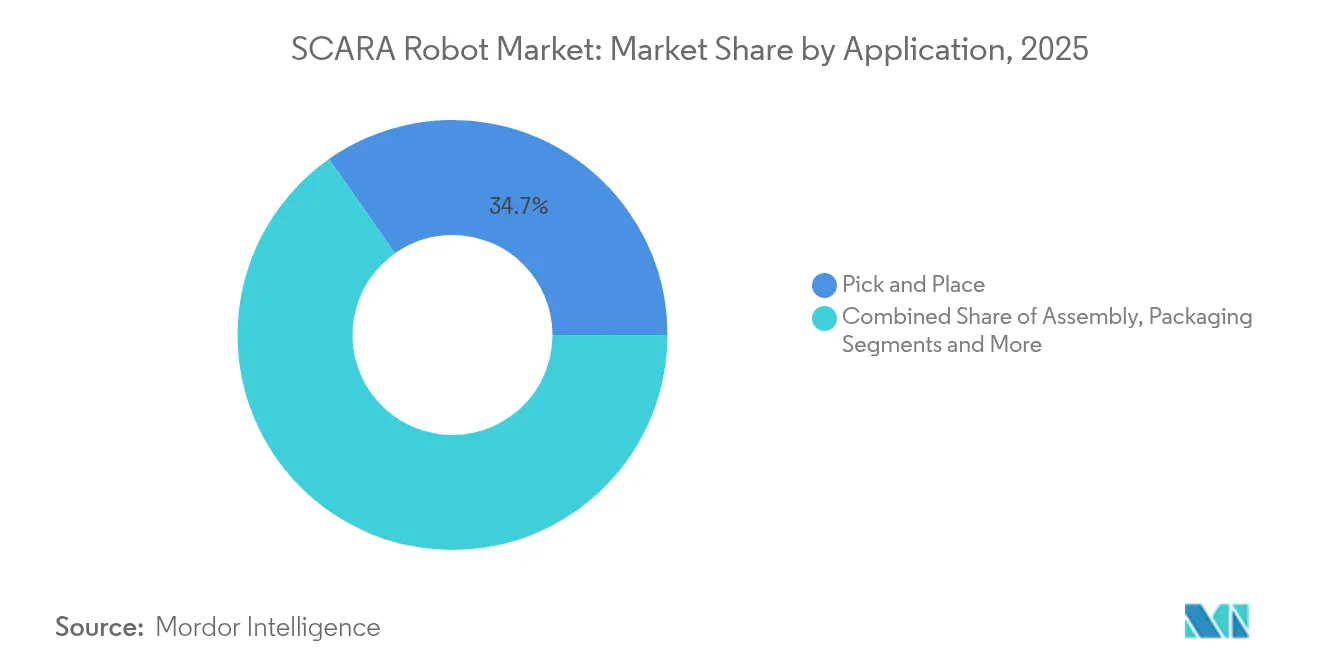

- Por aplicación, la selección y colocación representó el 34,74% del tamaño del mercado de robots SCARA en 2025, aunque la dispensación y soldadura avanza a una CAGR del 11,96% entre 2026-2031.

- Por sector industrial, la electrónica y los semiconductores mantuvieron una participación de ingresos del 41,35% en 2025, mientras que el tren de potencia de vehículos eléctricos en el sector automotriz está proyectado para crecer a una CAGR del 14,62%.

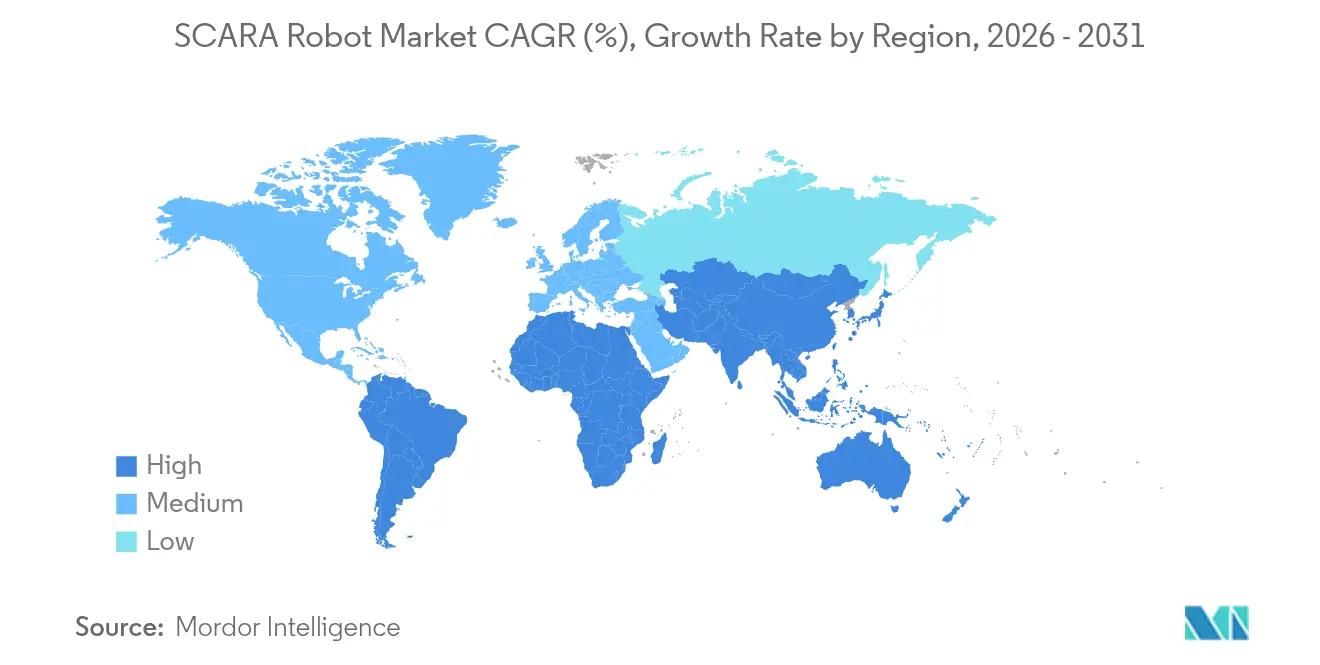

- Por geografía, Asia-Pacífico capturó el 62,75% de la participación del mercado de robots SCARA en 2025; América del Sur registra la CAGR más rápida del 9,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots SCARA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de la automatización en la manufactura | +2.1% | Global, con concentración en APAC y América del Norte | Mediano plazo (2-4 años) |

| Ciclos de vida de productos más cortos en electrónica que exigen líneas de ensamblaje flexibles | +1.8% | Núcleo APAC, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada de costos laborales y escasez de trabajadores calificados en economías de altos salarios | +2.3% | América del Norte y Europa, emergente en centros urbanos de APAC | Largo plazo (≥ 4 años) |

| Integración de brazos SCARA con estándares de seguridad de robots colaborativos | +1.4% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Demanda de operaciones de ensamblaje de baterías y módulos para vehículos eléctricos | +1.6% | Global, con concentración en China, Europa y América del Norte | Corto plazo (≤ 2 años) |

| Programas gubernamentales de subsidios para automatización de fábricas orientados a pymes | +0.9% | Programas nacionales en Japón, América del Norte y países europeos seleccionados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de la Automatización en la Manufactura

Los fabricantes de los sectores automotriz, dispositivos médicos y electrónica de consumo ampliaron sus programas de automatización en 2024-2025, aprovechando los robots SCARA para conectar los procesos manuales con los totalmente autónomos. Seiko Epson quintuplicó la capacidad doméstica de robots SCARA de 15.000 a más de 30.000 unidades por año tras invertir JPY 4.000 millones (USD 27 millones) en su planta de Nagano, posicionando a Japón para obtener ganancias impulsadas por las exportaciones. [1]日刊工業新聞社, "Epson to Boost Domestic Robot Output Fivefold," newswitch.jp Programas de expansión comparables en China y Vietnam ampliaron la base instalada, lo que a su vez catalizó los ecosistemas de proveedores locales de servomotores y variadores. A medida que la integración vertical de hardware y software se profundiza, los primeros adoptantes reportan ciclos de puesta en marcha más cortos y mayores rendimientos en el primer paso, reforzando el ciclo virtuoso de automatización que sostiene el mercado de robots SCARA.

Reducción de los Ciclos de Vida de los Productos en Electrónica

Los fabricantes de electrónica de consumo redujeron los intervalos promedio de renovación de modelos a menos de 12 meses en 2025. Delta Systems demostró el beneficio operativo al programar más de 20 robots SCARA de Epson para soldar 2,25 millones de juntas en 750.000 medidores-hora anuales, reduciendo a la mitad el costo total de producción en comparación con los accesorios heredados. Filosofías similares de cambio rápido se están difundiendo ahora en equipos de telecomunicaciones y dispositivos médicos portátiles, impulsando la demanda de robots reprogramables con huellas compactas que facilitan la reconfiguración de las líneas de producción.

Escalada de Costos Laborales y Escasez de Trabajadores Calificados en Economías de Altos Salarios

En 2024, Closure Systems International mejoró la efectividad general del equipo del 2,5% al 97,5% tras desplegar unidades SCARA de FANUC, aumentando la producción mensual en un 25%, es decir, aproximadamente 30 millones de cierres. Ganancias comparables en envasado, plásticos y procesamiento de alimentos destacan cómo el aumento de los salarios y el ausentismo inclinan decisivamente los cálculos de retorno de inversión hacia la automatización. Con el desempleo en mínimos de varias décadas en América del Norte y Europa Occidental, los equipos directivos priorizan el rendimiento confiable sobre los ahorros laborales incrementales, consolidando el crecimiento a largo plazo del mercado de robots SCARA.

Integración de Brazos SCARA con Estándares de Seguridad de Robots Colaborativos

El cumplimiento de la norma ISO/TS 15066 ha permitido que los robots SCARA funcionen sin jaulas en celdas de trabajo mixtas de humanos y robots. El PF400 de Precise Automation combina un controlador integrado y un diseño con limitación de fuerza para minimizar las necesidades de configuración y espacio en el suelo, desbloqueando nuevos casos de uso en laboratorios de ciencias de la vida y ensamblaje de electrónica boutique. Los usuarios finales citan una reducción del 30-40% en el costo de infraestructura de seguridad en comparación con las protecciones convencionales, convirtiendo proyectos de automatización anteriormente marginales en despliegues financieramente viables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión de capital inicial y costo total de propiedad | -1.2% | Global, con mayor impacto en las pymes de mercados emergentes | Mediano plazo (2-4 años) |

| Limitaciones técnicas en diseños SCARA de alta carga útil (>20 kg) | -0.8% | Global, con mayor impacto en la automoción y la manufactura pesada | Largo plazo (≥ 4 años) |

| Riesgo en la cadena de suministro de accionamientos armónicos de precisión y servomotores | -1.1% | Global, con concentración en regiones dependientes de proveedores asiáticos | Corto plazo (≤ 2 años) |

| Aumento del costo de cumplimiento de ciberseguridad para robots conectados en planta | -0.7% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital Inicial y Costo Total de Propiedad

Los incentivos gubernamentales han reducido, pero no eliminado, las brechas de financiamiento para los fabricantes pequeños y medianos. El programa Automate ND de Dakota del Norte aprobó USD 5 millones en 18 proyectos en 2024, pero 24 propuestas que solicitaban USD 6,8 millones quedaron sin financiamiento, lo que subraya la demanda latente. Incluso cuando las subvenciones cubren el 30-40% del precio de compra, las empresas aún absorben los gastos de integración, capacitación y mantenimiento que extienden el período de recuperación más allá de los horizontes exigidos por los consejos de administración, moderando la penetración total de la industria de robots SCARA.

Limitaciones Técnicas en Diseños de Alta Carga Útil

La geometría de brazo horizontal se vuelve menos rígida con cargas útiles superiores a 20 kg, lo que obliga a los fabricantes de equipos originales a engrosar las fundiciones o reducir los tiempos de ciclo. El SR-20iA de FANUC aborda parte del desafío al lograr una carga útil de 20 kg con un alcance de 1.100 mm, pero aún no puede igualar a los homólogos de seis ejes en el par fuera del eje. [2]FANUC America, "SR-20iA Product Sheet," fanucamerica.com A medida que los módulos de batería más pesados y las carcasas del tren de transmisión entran en producción, algunos fabricantes de automóviles migran a plataformas articuladas o de pórtico, limitando el techo alcanzable para el mercado de robots SCARA en industrias pesadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Eje: Las Configuraciones Avanzadas Impulsan la Innovación

Las plataformas de 4 ejes mantuvieron el 69,45% de la participación del mercado de robots SCARA en 2025 porque logran el equilibrio óptimo entre costo y rendimiento. La demanda de la arquitectura tradicional continuó durante 2025, ya que los productores de electrónica, plásticos y bienes de consumo de alta rotación favorecieron entornos de programación bien conocidos. Por el contrario, se proyecta que las unidades de 5+ ejes/híbrido registren una CAGR del 13,78%, absorbiendo cargas de trabajo que anteriormente recaían en brazos de seis ejes pero que requieren tiempos de ciclo más cortos. Los primeros adoptantes observaron un rendimiento de ciclo entre un 15-20% más rápido tras agregar la quinta articulación rotativa, manteniendo al mismo tiempo la repetibilidad a nivel SCARA. En este contexto, el tamaño del mercado de robots SCARA para configuraciones avanzadas debería crecer de manera constante a medida que los fabricantes de equipos originales integren paquetes de visión habilitados por IA que compensan tolerancias más estrictas en las carcasas de dispositivos de consumo. Las variantes de 3 ejes, aunque con ventas modestas, permanecen arraigadas en estaciones de selección y colocación sensibles al costo.

A medida que aumenta la complejidad de las líneas, los integradores despliegan flotas mixtas en las que las unidades de cuatro ejes manejan el posicionamiento grueso y las unidades híbridas realizan la inserción fina. Esta orquestación, habilitada por la sincronización de software, ha reducido los intervalos de cambio hasta en un 60% en la manufactura por contrato de lotes pequeños. Simultáneamente, la demanda de kits de brazos modulares permite actualizaciones en campo que extienden la vida útil de la base instalada y mantienen la participación de mercado de los 4 ejes resiliente incluso mientras la combinación tecnológica cambia.

Por Capacidad de Carga Útil: Las Aplicaciones de Alta Exigencia Reconfiguran la Demanda

Los segmentos entre 5,01–10 kg capturaron la mayor porción del tamaño del mercado de robots SCARA en 2025 con el 39,62%, debido a su alineación con las placas de circuito impreso típicas, los subensamblajes de teléfonos inteligentes y el envasado de cosméticos. Sin embargo, se prevé que el segmento de más de 20 kg registre una CAGR del 11,18% a medida que las líneas de ensamblaje de celda a paquete para vehículos eléctricos se expanden globalmente. El SR-20iA de FANUC validó el caso económico al consolidar lo que anteriormente requería dos robots de seis ejes, reduciendo así los desembolsos de inversión a nivel de celda. El segmento de 10,01–20 kg funciona como puente, con una adopción que se acelera en componentes automotrices de primer nivel, como carcasas de inversores que requieren tanto robustez como precisión.

Las cargas útiles de hasta 5 kg siguen siendo relevantes en la unión de dados y la microfluídica, donde la manipulación delicada compensa las limitaciones de peso. En conjunto, estas estratificaciones subrayan una divergencia creciente entre las unidades de uso general y los modelos de alta especialización, un patrón que debería mantener los precios racionales a medida que el valor migra de la carga útil bruta hacia los complementos de software y sensores.

Por Aplicación: Las Tecnologías de Dispensación Lideran el Crecimiento

La selección y colocación mantuvo el 34,74% del volumen de 2025, aunque el crecimiento se desaceleró a medida que el segmento alcanzó su madurez. En contraste, los casos de uso de dispensación y soldadura están creciendo a una CAGR del 11,96% gracias a las construcciones de gigafábricas que necesitan deposición de adhesivos y fundente a nivel de micras. Los usuarios finales reportan mejoras en el rendimiento del primer paso superiores a 10 puntos porcentuales tras cambiar de accesorios manuales a pistas de precisión basadas en robots SCARA, un ahorro crítico en el ensamblaje de baterías donde el retrabajo es prohibitivamente costoso. Las operaciones de ensamblaje siguieron siendo la columna vertebral para la fabricación de electrodomésticos y herramientas eléctricas, mientras que el envasado ganó nuevo impulso gracias a los formatos de envío directo al consumidor.

Los roles de manejo de materiales ahora frecuentemente asocian unidades SCARA con robots móviles autónomos, permitiendo un flujo continuo entre el preparado de kits y el ensamblaje final. La inspección y las pruebas, aún en etapa embrionaria, se benefician de una repetibilidad inferior a 30 µm; las líneas de back-end de semiconductores en Taiwán desplegaron celdas SCARA con doble cámara que inspeccionan chips lógicos de 28 nm a 600 unidades por hora, reduciendo el muestreo fuera de línea.

Por Sector Industrial: La Transformación hacia Vehículos Eléctricos en el Sector Automotriz se Acelera

La electrónica y los semiconductores dominaron los ingresos en 2025 con una participación del 41,35%, anclada por las fábricas de teléfonos inteligentes, centros de datos y memorias en China y Corea del Sur. Sin embargo, se prevé que el tren de potencia de vehículos eléctricos en el sector automotriz crezca un 14,62% anual, reconfigurando las hojas de ruta de los proveedores de equipos. El sitio de Volkswagen en Foshan validó la escala al utilizar 100 robots para ensamblar 300.000 paquetes de baterías anualmente. Ese desempeño desencadenó inversiones paralelas de BYD, GM y Stellantis, canalizando nuevo capital hacia plataformas SCARA de alta rigidez.

Los productos farmacéuticos y los dispositivos médicos mantienen una demanda constante, ya que los mandatos de Buenas Prácticas de Manufactura Actuales favorecen la producción en circuito cerrado. Las aplicaciones de alimentos y bebidas se ampliaron modestamente bajo la presión de reducir la contaminación cruzada de alérgenos, lo que llevó a los procesadores de lácteos y panadería a reemplazar los transportadores manuales por celdas SCARA resistentes al lavado. La logística y el almacenamiento aún dependen en gran medida de robots articulados o delta, aunque los casos de éxito en la microcompleción de pedidos de comestibles en línea sugieren una futura penetración de clasificadores SCARA compactos. Los componentes de energía renovable, en particular la soldadura de cajas de conexiones de módulos fotovoltaicos, proporcionan un impulso incipiente pero estratégico.

Análisis Geográfico

Asia-Pacífico representó el 62,75% de los envíos globales en 2025, anclada por las cadenas de suministro interconectadas de China, Japón y Corea del Sur. Los subsidios gubernamentales para fábricas inteligentes redujeron los períodos de recuperación a menos de 18 meses para los subcontratistas de electrónica de nivel medio, consolidando el liderazgo regional en el mercado de robots SCARA. El impulso de la inversión de capital continuó en 2025 a medida que Vietnam e India expandieron sus clústeres orientados a la exportación, aunque la escasez de talento en integración de servomotores sigue siendo un posible cuello de botella.

Europa mantuvo una contribución de ingresos estable del 16,85%, impulsada por proyectos automotrices y farmacéuticos de alta gama. Las estrictas directivas de seguridad del continente aceleraron la migración hacia variantes SCARA de grado colaborativo, permitiendo que las instalaciones existentes modernicen las líneas sin necesidad de cercas perimetrales. Alemania e Italia juntas representaron dos tercios de la demanda regional, con megafábricas de baterías en Suecia y España preparadas para elevar aún más los volúmenes.

América del Norte experimentó un renovado interés vinculado a la relocalización y las normas de contenido nacional de la Ley de Reducción de la Inflación. Los proveedores de primer nivel pasaron de las unidades completamente ensambladas importadas de Asia a la adquisición local, elevando el tamaño del mercado de robots SCARA para los integradores estadounidenses que ofrecen conectividad llave en mano con sistemas de ejecución de manufactura. Sin embargo, los fabricantes por contrato de lotes pequeños aún citan los costos de integración como una barrera, lo que sugiere un potencial alcista si los próximos créditos fiscales se vuelven permanentes.

América del Sur registró la perspectiva de CAGR más rápida del 9,94%, principalmente debido al regreso de Brasil al puesto 25 en los rankings globales de manufactura en 2024. Sin embargo, la volatilidad cambiaria y los diferenciales de crédito limitaron muchos proyectos a escala piloto. Mientras tanto, Oriente Medio y África se mantuvieron por debajo del 2,90% del volumen global; sin embargo, los mandatos de contenido local de Arabia Saudita para el ensamblaje de electrónica de consumo y el programa de exportación automotriz de Sudáfrica proporcionan señales incipientes de adopción gradual.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. FANUC, ABB, Epson, Yaskawa y Stäubli mantuvieron colectivamente una participación estimada del 55-60% en 2024, mientras que marcas chinas nacionales como Estun y Efort expandieron su presencia en nichos sensibles al precio. FANUC reportó una caída del 16% en las ventas de robots industriales en el ejercicio fiscal 2024, atribuyendo la debilidad a la demanda cíclica de electrónica. [4]The Robot Report, "FANUC Industrial Robot Sales Drop 16%," therobotreport.com Los ingresos de robótica de Yaskawa cayeron un 9,5% a JPY 261.600 millones (USD 1.750 millones) en el ejercicio fiscal 2024 debido al gasto diferido en China continental. ABB respondió anunciando la escisión de su división de robótica de USD 2.300 millones para agudizar el enfoque estratégico, una acción confirmada en su nota para inversores de abril de 2025.

La competencia enfatiza cada vez más los ecosistemas de software. FANUC amplió su presencia europea al cuadruplicar el espacio de sus instalaciones en Iberia, añadiendo áreas de capacitación para acortar el tiempo de puesta en marcha de los clientes. Epson integró la amortiguación de vibraciones Gyroplus con controladores de inteligencia artificial en el borde que autoajustan las curvas de aceleración, logrando ganancias en el tiempo de ciclo sin necesidad de motores más grandes. Las empresas más pequeñas se diferencian a través de la especialización vertical: Precise Automation se enfoca en la automatización de laboratorios, mientras que Mecademic posiciona brazos de nanoprecisión para el ensamblaje de óptica.

La resiliencia de la cadena de suministro se convirtió en una palanca estratégica tras las escaseces de accionamientos armónicos en 2024, que obligaron a algunos fabricantes de equipos originales a rediseñar las cajas de engranajes. Las empresas con producción interna de engranajes o múltiples proveedores calificados protegieron los plazos de entrega y ganaron participación. Las solicitudes de patentes sobre algoritmos de reconocimiento de obstáculos y agarre adaptativo por fuerza sugieren que la próxima frontera combinará percepción y cumplimiento en lugar de mejoras puramente mecánicas.

Líderes de la Industria de Robots SCARA

Fanuc Corporation

ABB Ltd.

Yaskawa Electric Corporation

Mitsubishi Electric Corporation

Omron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Agencia de Pequeñas y Medianas Empresas de Japón abrió la tercera ronda de su programa de subsidios para inversión en automatización destinado a pymes.

- Abril de 2025: ABB confirmó planes para escindir su división de robótica como empresa cotizada de forma independiente para el segundo trimestre de 2026.

- Marzo de 2025: Charge Robotics obtuvo USD 22 millones para su plataforma portátil de ensamblaje de parques solares tras un proyecto piloto con SOLV Energy.

- Febrero de 2025: FANUC Corporation completó la reubicación y la expansión cuádruple de su oficina FANUC IBERIA en Sant Cugat del Vallès, España.

Alcance del Informe Global del Mercado de Robots SCARA

El mercado de robots SCARA abarca el desarrollo, la producción y la venta de robots de Brazo Robot de Ensamblaje de Cumplimiento Selectivo (SCARA), diseñados para tareas de alta velocidad, precisión y repetición. Estos robots se utilizan principalmente en aplicaciones de automatización industrial como ensamblaje, selección y colocación, envasado y manejo de materiales. El mercado también incluye software relacionado, servicios de integración y avances en tecnología robótica.

El Mercado de Robots SCARA está segmentado por tipo de eje (3 ejes, 4 ejes, otro tipo de eje), capacidad de carga útil (hasta 5 kg, 5,01 a 10 kg, más de 10 kg), aplicación (ensamblaje, selección y colocación, envasado, manejo de materiales, inspección, otras aplicaciones), sector industrial (electrónica y semiconductores, automotriz, productos farmacéuticos, alimentos y bebidas, logística y transporte, y otros sectores industriales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| 3 Ejes |

| 4 Ejes |

| 5+ Ejes / Híbrido |

| Hasta 5 kg |

| 5,01 - 10 kg |

| 10,01 - 20 kg |

| Más de 20 kg |

| Ensamblaje |

| Selección y Colocación |

| Envasado |

| Manejo de Materiales |

| Inspección y Pruebas |

| Dispensación y Soldadura |

| Electrónica y Semiconductores |

| Automotriz |

| Productos Farmacéuticos y Dispositivos Médicos |

| Alimentos y Bebidas |

| Logística y Almacenamiento |

| Componentes de Energía Renovable |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN-5 | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Eje | 3 Ejes | ||

| 4 Ejes | |||

| 5+ Ejes / Híbrido | |||

| Por Capacidad de Carga Útil | Hasta 5 kg | ||

| 5,01 - 10 kg | |||

| 10,01 - 20 kg | |||

| Más de 20 kg | |||

| Por Aplicación | Ensamblaje | ||

| Selección y Colocación | |||

| Envasado | |||

| Manejo de Materiales | |||

| Inspección y Pruebas | |||

| Dispensación y Soldadura | |||

| Por Sector Industrial | Electrónica y Semiconductores | ||

| Automotriz | |||

| Productos Farmacéuticos y Dispositivos Médicos | |||

| Alimentos y Bebidas | |||

| Logística y Almacenamiento | |||

| Componentes de Energía Renovable | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN-5 | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de robots SCARA para 2031?

Se espera que el mercado de robots SCARA alcance USD 19.720 millones para 2031 con una CAGR del 9,63%.

¿Qué región lidera actualmente el mercado de robots SCARA?

Asia-Pacífico lideró con una participación de mercado del 62,75% en 2025 gracias a las densas cadenas de suministro de electrónica y automotriz.

¿Qué segmento de aplicación crece más rápido?

Se prevé que la dispensación y soldadura se expanda a una CAGR del 11,96%, ya que las líneas de envasado de baterías para vehículos eléctricos y semiconductores demandan deposición de adhesivos y soldadura de alta precisión.

¿Por qué los robots SCARA de 5+ ejes/híbrido están ganando terreno?

Ofrecen mayor destreza cercana al rendimiento de seis ejes mientras mantienen la velocidad a nivel SCARA, lo que lleva a una perspectiva de CAGR del 13,78%.

¿Cuál es la principal barrera para los pequeños fabricantes?

La alta inversión de capital inicial y el costo total de propiedad siguen siendo los principales obstáculos a pesar de los programas de subsidios y las opciones de arrendamiento.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores controlan ligeramente más del 60% de los ingresos globales, lo que indica una concentración moderada con espacio para competidores regionales.

Última actualización de la página el: