Tamaño y Participación del Mercado de Plataforma de Comunicación como Servicio (CPaaS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

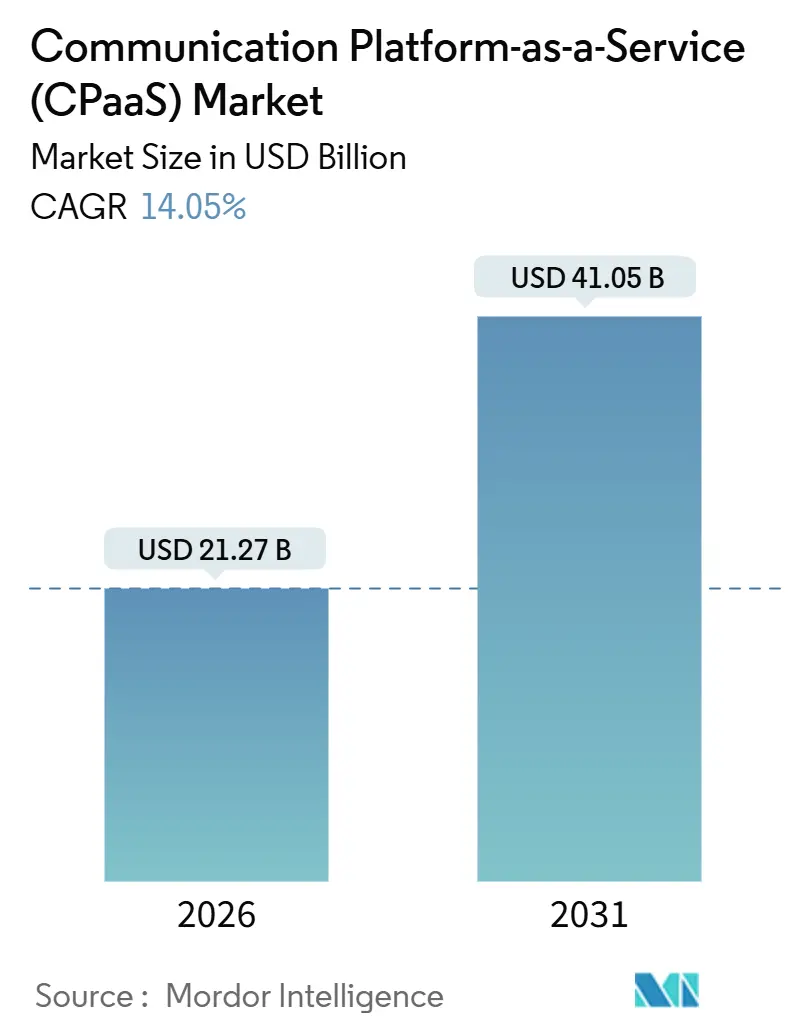

| Tamaño del Mercado (2026) | 21.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.05% CAGR |

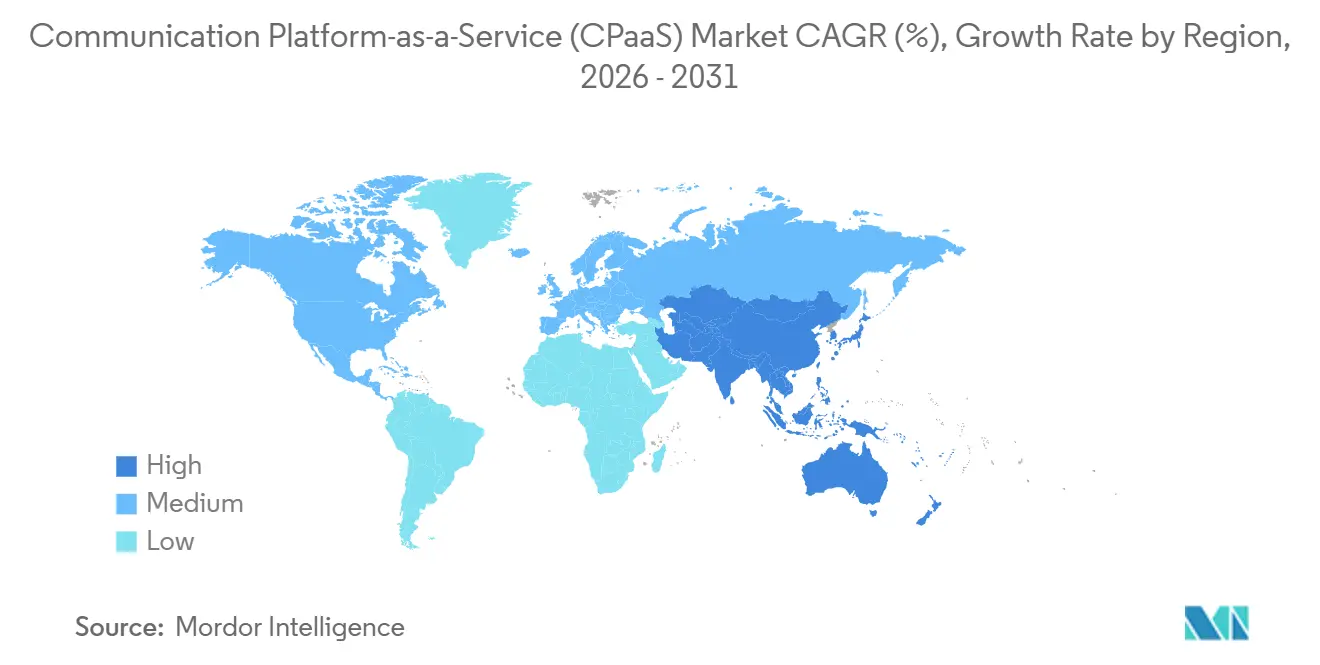

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

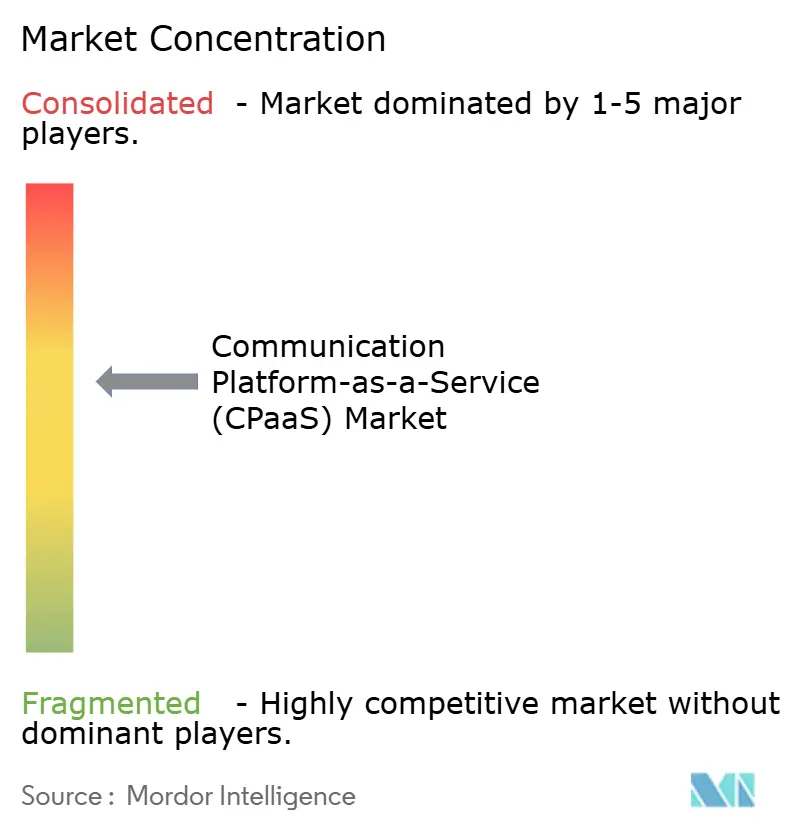

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataforma de Comunicación como Servicio (CPaaS) por Mordor Intelligence

El tamaño del mercado de Plataforma de Comunicación como Servicio es de USD 21.270 millones en 2026, y se proyecta que alcance USD 41.050 millones en 2031, avanzando a una CAGR del 14,05%. La creciente demanda de voz, mensajería y video integrados está rediseñando las arquitecturas de experiencia del cliente, impulsando a las empresas a reemplazar las suites monolíticas de centros de contacto por capas componibles y orientadas a API que se conectan directamente a los flujos de trabajo digitales. Tres catalizadores impulsan este cambio: normas de autenticación más estrictas como PSD2 en Europa, que requieren flujos programables de contraseñas de un solo uso; la migración de los consumidores hacia canales de chat de tipo over-the-top que las empresas deben ahora unificar bajo una única relación con un proveedor; y la llegada de la segmentación de red 5G que permite a los operadores crear canales de baja latencia para cargas de trabajo de misión crítica. La intensidad competitiva está aumentando, sin embargo, ningún proveedor controla más del 15%, por lo que el mercado de Plataforma de Comunicación como Servicio sigue ofreciendo oportunidades de espacio en blanco para especialistas que abordan brechas verticales o requisitos regionales de soberanía de datos.

Conclusiones Clave del Informe

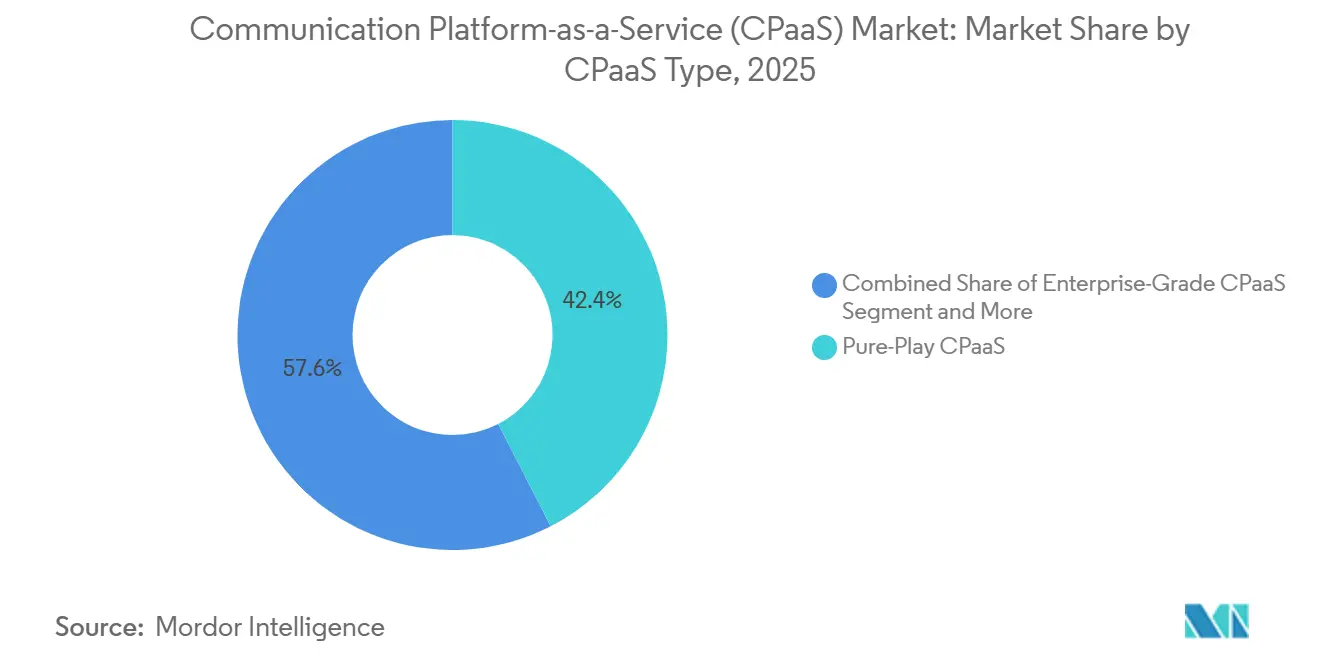

- Los proveedores de tipo puro juego capturaron el 42,44% de la participación del mercado de Plataforma de Comunicación como Servicio en 2025, mientras que las ofertas impulsadas por operadoras de telecomunicaciones se proyecta que crezcan a una CAGR del 14,67% hasta 2031.

- El SMS y la mensajería A2P lideraron la categoría de canal de comunicación con una participación de ingresos del 39,21% en 2025; los Servicios de Comunicación Enriquecida tienen una previsión de expansión a una CAGR del 14,98% hasta 2031.

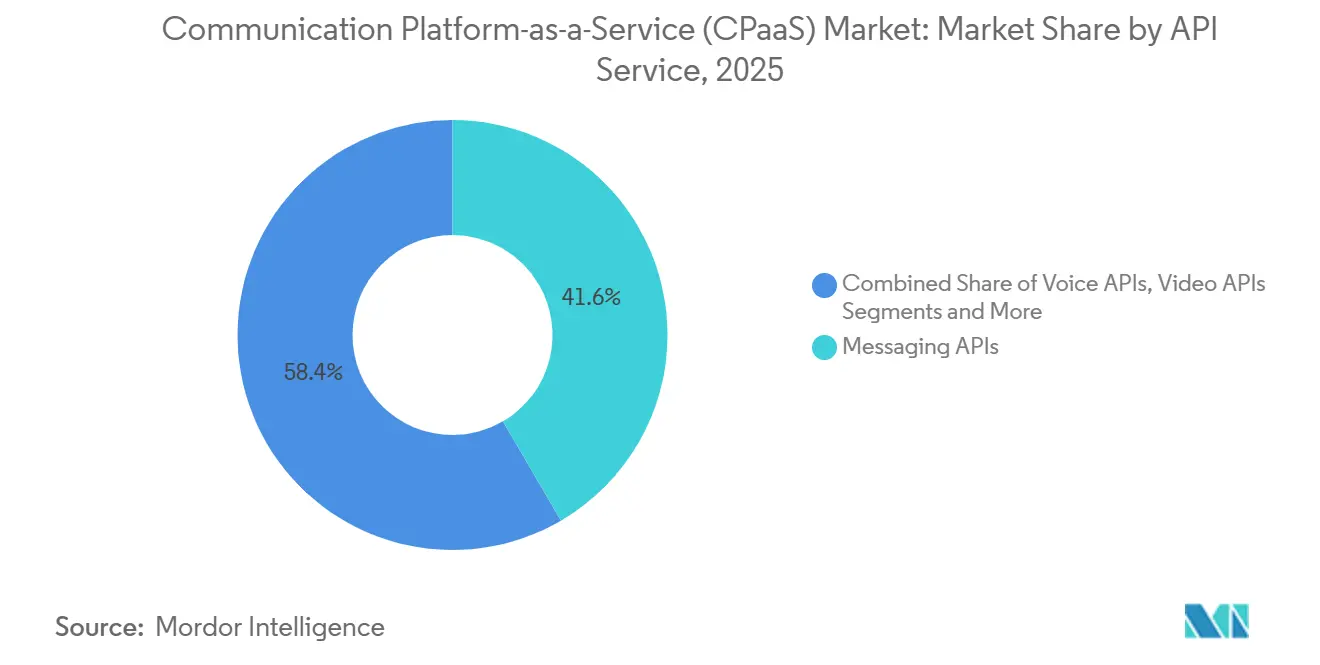

- Las API de mensajería representaron el 41,59% del tamaño del mercado de Plataforma de Comunicación como Servicio en 2025, mientras que las API de autenticación y seguridad avanzan a una CAGR del 14,67% hasta 2031.

- Las implementaciones en nube pública mantuvieron el 57,6% de la participación del tamaño del mercado de Plataforma de Comunicación como Servicio en 2025; las configuraciones de nube híbrida exhiben el crecimiento más rápido a una CAGR del 15,01%.

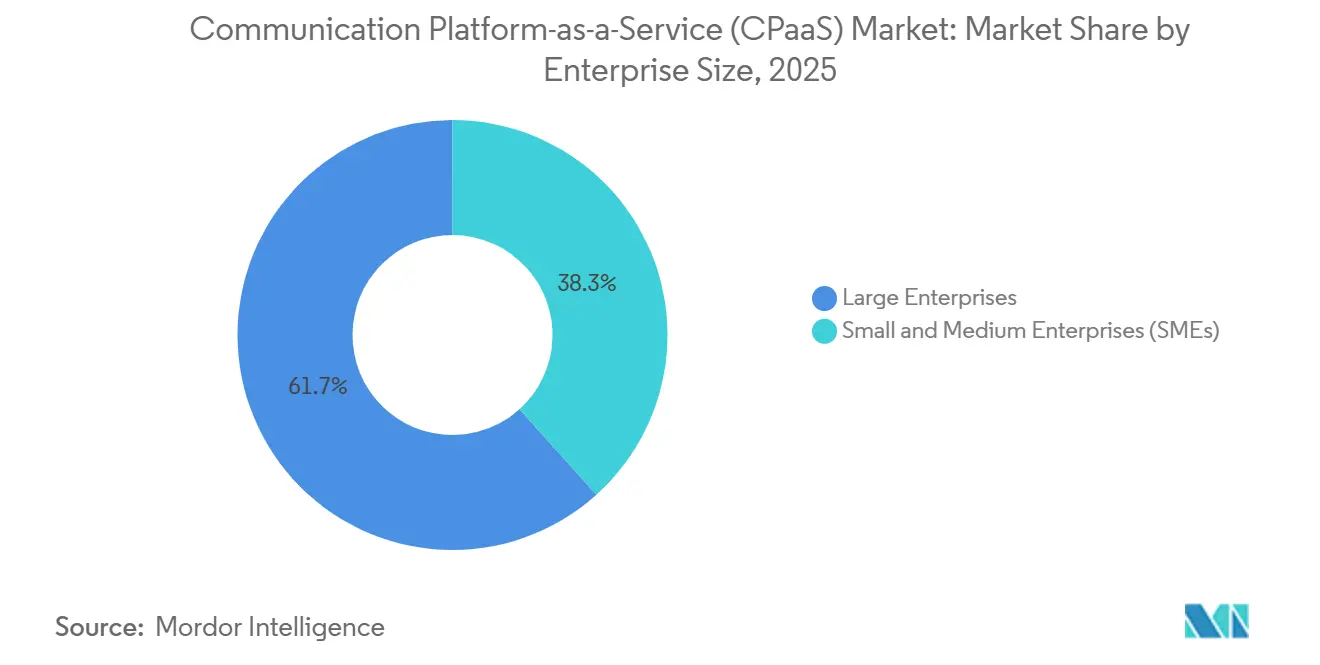

- Las grandes empresas dominaron el 61,68% de los ingresos de 2025, pero se prevé que el segmento de PYMEs se expanda a una CAGR del 15,78% durante el horizonte de previsión.

- TI y telecomunicaciones lideraron con una participación de ingresos del 27,51% en 2025; la atención sanitaria es el segmento vertical de crecimiento más rápido, progresando a una CAGR del 15,22% hasta 2031.

- América del Norte capturó el 36,01% de los ingresos de 2025, mientras que Asia Pacífico se proyecta que acelere a una CAGR del 15,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataforma de Comunicación como Servicio (CPaaS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interacción Centrada en Chat OTT | +2.8% | Global, fuerte en Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Desarrollos de CPaaS de Bajo Código / Sin Código | +2.3% | América del Norte y Europa, en expansión en Asia Pacífico | Corto plazo (≤ 2 años) |

| Mensajería Programable Impulsada por PSD2 | +1.6% | Europa, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Innovación de CPaaS Anclada en 5G de las Operadoras de Telecomunicaciones | +2.1% | América del Norte, Europa, Asia Pacífico | Largo plazo (≥ 4 años) |

| Automatización y Analítica Impulsadas por IA | +2.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Cargas de Trabajo Integradas con IoT y Edge | +1.4% | Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interacción Centrada en Chat OTT

La API de WhatsApp Business por sí sola maneja ahora más de 100.000 millones de mensajes por mes, una escala que obligó a Meta a adoptar precios basados en conversaciones en julio de 2025.[1]Meta Platforms, "Resultados del Segundo Trimestre de 2025," investor.fb.com Las empresas acuden en masa a plataformas que mantienen integraciones llave en mano con WhatsApp, Telegram, LINE, WeChat y Viber, porque cada canal tiene flujos de aprobación únicos y reglas de contenido. Los minoristas y los actores del comercio electrónico utilizan estas integraciones para automatizar confirmaciones de pedidos, actualizaciones de envíos y devoluciones completamente dentro de los hilos de chat, reduciendo las dependencias del portal web. Los proveedores de CPaaS incapaces de mantener soporte multi-OTT corren el riesgo de retroceder hacia la entrega de SMS comoditizada. Aun así, las normas de localización de datos en India y Brasil obligan a los proveedores a mantener nodos de alojamiento regionales, añadiendo complejidad y costes.

Desarrollos de CPaaS de Bajo Código / Sin Código

Los constructores de flujos visuales, como Twilio Studio, permiten al personal no técnico diseñar llamadas de recordatorio de citas o campañas de carritos abandonados en minutos, eliminando la necesidad de desarrolladores dedicados. La creación rápida de prototipos acorta los ciclos de ventas para las PYMEs y permite a las grandes empresas pilotear ideas de interacción antes de asignar presupuestos de ingeniería. Los trabajadores administrativos de la atención sanitaria, por ejemplo, pueden configurar seguimientos por SMS posteriores a la consulta sin la intervención del área de TI. La democratización de las herramientas de orquestación está ampliando el mercado de Plataforma de Comunicación como Servicio al reducir las barreras de entrada, particularmente en el Asia Pacífico emergente, donde las pequeñas empresas enfrentan graves escaseces de desarrolladores. El cumplimiento de las normas de consentimiento contra el correo no deseado, como la TCPA en Estados Unidos, aún requiere controles, por lo que los proveedores líderes incorporan la gestión de suscripción dentro de sus constructores.[2]Comisión Federal de Comunicaciones, "Normas de la TCPA," fcc.gov

Automatización y Analítica de CPaaS Impulsadas por IA

Los módulos de inteligencia artificial ahora sustentan el enrutamiento, el análisis de sentimiento y el alcance predictivo. La Inteligencia Conversacional de Twilio, lanzada a principios de 2025, ofrece modelos preentrenados que identifican el riesgo de abandono y las oportunidades de venta adicional directamente dentro de las transcripciones de chat, traduciéndose en ganancias de conversión que las empresas pueden cuantificar. Los motores de IA también pronostican el mejor momento de envío para un cliente determinado, llevando al CPaaS de una infraestructura de servicio reactiva a catalizadores de ingresos proactivos. Los marcos regulatorios como la Ley de IA de la Unión Europea exigen la explicabilidad y los mecanismos de exclusión voluntaria, por lo que los proveedores que documentan los conjuntos de datos de entrenamiento y exponen paneles de gobernanza de modelos tienen una ventaja de cumplimiento.

Innovación de CPaaS Anclada en 5G de las Operadoras de Telecomunicaciones

Los operadores aprovechan la segmentación de red para ofrecer rutas de latencia ultrabaja para consultas por video o resolución de problemas mediante realidad aumentada, capacidades que los proveedores de tipo over-the-top tienen dificultades para replicar sin acuerdos con operadoras locales. La suite CPaaS de 5G Edge de Verizon y MagentaBusiness de Deutsche Telekom agrupan canales programables con contratos empresariales, lo que resulta atractivo para sectores regulados como la banca y la atención sanitaria que exigen SLAs de grado operador. A medida que la segmentación madura, la propiedad de infraestructura física se convierte en una ventaja competitiva, inclinando la participación hacia las ofertas alineadas con las operadoras de telecomunicaciones dentro del mercado de Plataforma de Comunicación como Servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recargos sobre SMS A2P a Nivel de País | -1.8% | India, Estados Unidos, Europa, en aumento en América Latina | Corto plazo (≤ 2 años) |

| Mandatos de Residencia de Datos Empresariales | -1.3% | Europa, China, India, Indonesia, Oriente Medio | Mediano plazo (2-4 años) |

| Regulaciones Más Estrictas Contra el Correo No Deseado y de Consentimiento | -0.9% | Estados Unidos, Europa, India | Corto plazo (≤ 2 años) |

| Creciente Riesgo de Seguridad en Mensajería y API | -1.1% | Global, concentrado en mercados de alto volumen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recargos sobre SMS A2P a Nivel de País

Los operadores en India, Estados Unidos y gran parte de Europa han impuesto tarifas de USD 0,005–0,02 por mensaje sobre los SMS empresariales, erosionando los márgenes hasta en 25 puntos porcentuales para el tráfico de alto volumen.[3]Autoridad Reguladora de Telecomunicaciones de India, "Marco DLT," trai.gov.in Los sistemas de registro, como la plataforma DLT basada en cadena de bloques de India y el marco 10DLC de Estados Unidos, requieren que cada plantilla sea aprobada previamente, alargando los ciclos de incorporación para alertas urgentes. Los proveedores están orientando a los clientes hacia canales de Servicios de Comunicación Enriquecida u OTT donde los recargos no se aplican, pero el soporte fragmentado de dispositivos fuera de los mercados desarrollados ralentiza la migración.

Mandatos de Residencia de Datos Empresariales

Las regulaciones en la Unión Europea, China, India e Indonesia obligan a los proveedores a mantener los metadatos de mensajería y las grabaciones dentro de las fronteras nacionales, añadiendo un 20–40% de coste de infraestructura en comparación con las nubes centralizadas. Los proveedores más pequeños que no pueden costear infraestructuras multirregionales están siendo adquiridos o abandonando las jurisdicciones reguladas, restringiendo la selección de proveedores y potencialmente frenando la innovación en el sector de Plataforma de Comunicación como Servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de CPaaS: El Dominio del Puro Juego Enfrenta la Incursión de las Operadoras de Telecomunicaciones

Los especialistas de tipo puro juego capturaron el 42,44% de los ingresos del mercado de Plataforma de Comunicación como Servicio en 2025. Su crecimiento se deriva de ciclos de lanzamiento rápidos, API unificadas y enrutamiento agnóstico de operadoras que aceleran la expansión global. Sin embargo, las ofertas impulsadas por operadoras de telecomunicaciones exhiben el avance más rápido del segmento a una CAGR del 14,67% hasta 2031, impulsadas por contratos de movilidad empresarial agrupados y acceso directo a la red que elimina un salto en la ruta de señalización.

En la práctica, los bancos multinacionales a menudo obtienen de dos fuentes, utilizando un proveedor de tipo puro juego para la innovación omnicanal y una subsidiaria de operadora para la autenticación de baja latencia crítica dentro de las fronteras nacionales. Las nubes de hiperescala ahora integran mensajería y voz nativas, reduciendo aún más los costes de cambio. En consecuencia, el mercado de Plataforma de Comunicación como Servicio se está inclinando hacia el consumo híbrido, donde las empresas combinan la innovación rica en API de los independientes con la entrega de cargas de trabajo reguladas por parte de los operadores de redes móviles.

Por Canal de Comunicación: Los Servicios de Comunicación Enriquecida Preparados para Interrumpir la Hegemonía del SMS

El SMS y el tráfico A2P tradicional mantuvieron el 39,21% de participación en 2025, en parte porque todos los dispositivos pueden recibir un mensaje de texto incluso cuando la conectividad de datos no es fiable.[4]GSMA, "Economía Móvil de Asia Pacífico 2025," gsma.com Sin embargo, el iOS 18 de Apple agregó soporte nativo de Servicios de Comunicación Enriquecida en 2024, superando un obstáculo de adopción importante e impulsando una CAGR del 14,98% para los Servicios de Comunicación Enriquecida hasta 2031.

Los minoristas ahora incorporan carruseles de productos y botones de respuesta rápida dentro de los mensajes de Servicios de Comunicación Enriquecida, logrando tasas de interacción triple a las del SMS de texto simple. Las empresas que se adelantan obtienen métricas de interacción más enriquecidas sin obligar a los clientes a instalar aplicaciones independientes. Aun así, las organizaciones sensibles a la seguridad conservan los flujos de voz y respuesta de voz interactiva donde el consentimiento verbal sigue siendo obligatorio, confirmando que una cartera de canales en lugar de un único medio sustenta el mercado de Plataforma de Comunicación como Servicio.

Por Servicio de API: La Autenticación Se Dispara en Medio de una Epidemia de Fraude

Las API de mensajería disfrutaron de una participación de ingresos del 41,59% en 2025, reflejando su versatilidad y bajo coste. El creciente fraude de apropiación de cuentas, sin embargo, impulsa las API de autenticación a una CAGR del 14,67%, la más rápida dentro de esta segmentación. Los bancos ahora combinan biometría de voz y flujos de contraseñas de un solo uso por SMS en paralelo, duplicando el tráfico de tokens durante eventos de alto riesgo.

Las API de video, voz y Servicios de Comunicación Enriquecida compiten en latencia, gestión del jitter y mejoras de protección contra fraude, como la puntuación de riesgo en tiempo real. Los proveedores que integran previamente el análisis de fraude en la pila de autenticación justifican un ingreso promedio por usuario más elevado, reforzando su posición en el mercado de Plataforma de Comunicación como Servicio.

Por Modelo de Implementación: Las Arquitecturas Híbridas Concilian la Economía de la Nube con las Restricciones de Soberanía

Los nodos de nube pública generaron el 57,6% de los ingresos de 2025 gracias a la escala elástica y los precios de pago por uso. Las multinacionales están adoptando topologías híbridas que dividen el tráfico de marketing no sensible en nubes globales mientras mantienen las cargas de trabajo reguladas en el país, impulsando las implementaciones híbridas a una CAGR del 15,01% hasta 2031.

Los proveedores mantienen este patrón operando centros de datos en más de 20 jurisdicciones, aunque esa intensidad de capital eleva las barreras para los nuevos participantes. Para los clientes, el enrutamiento híbrido les permite ajustar el coste total mientras se mantienen dentro de los controles de cumplimiento, una arquitectura que probablemente dominará el mercado de Plataforma de Comunicación como Servicio durante la década.

Por Tamaño de Empresa: Las Plataformas de Bajo Código Democratizan el Acceso de las PYMEs

Las grandes empresas produjeron el 61,68% de los ingresos de 2025, reflejando volúmenes de mensajería considerables y contratos plurianuales. Sin embargo, las PYMEs registran el crecimiento más rápido a una CAGR del 15,78%, ya que los constructores visuales eliminan las barreras de competencia en API. Un vendedor de comercio electrónico puede lanzar actualizaciones de pedidos por WhatsApp gastando menos de USD 50 al mes, aumentando el uso a medida que crecen las ventas.

Las bibliotecas de plantillas adaptadas a nichos verticales reducen aún más el tiempo hasta la obtención de valor. En consecuencia, el mercado de Plataforma de Comunicación como Servicio se está bifurcando: el crecimiento impulsado por el producto canaliza a miles de pequeños clientes hacia niveles de pago por uso, mientras que los equipos de cuentas captan implementaciones Fortune 500 que necesitan integración personalizada y SLAs del 99,99%.

Por Vertical de Usuario Final: La Telemedicina en la Atención Sanitaria Impulsa la Expansión Más Rápida

Las empresas de TI y telecomunicaciones mantuvieron el 27,51% del gasto de 2025, pero la atención sanitaria crece al pico vertical de una CAGR del 15,22% hasta 2031 a medida que el reembolso de la telesalud avanza hacia la permanencia. Las clínicas integran consultas por video y recordatorios de recetas, reduciendo las ausencias y mejorando la satisfacción del paciente.

El comercio minorista, BFSI, la logística y las líneas del sector público también escalan la adopción de CPaaS, aunque ninguno iguala el ritmo de la atención sanitaria. Esa distribución muestra cómo el mercado de Plataforma de Comunicación como Servicio se diversifica más allá de sus raíces en el software hacia todos los dominios orientados al consumidor.

Análisis Geográfico

América del Norte dominó el 36,01% de los ingresos de 2025 debido a la profunda penetración de la nube, un denso ecosistema de empresas emergentes y la proximidad a las nubes de hiperescala. Los compradores regionales priorizan la analítica impulsada por IA y la orquestación omnicanal, traduciéndose en un ingreso promedio por usuario premium que sostiene la rentabilidad de los proveedores.

Asia Pacífico es el motor de crecimiento, con una previsión de expansión a una CAGR del 15,90% hasta 2031, ya que las economías con primacía del smartphone en India, China y el Sudeste Asiático saltan de la web de escritorio al compromiso móvil. La Interfaz de Pagos Unificada de India procesó 11.400 millones de transacciones mensuales a finales de 2025, cada una de las cuales generó alertas en tiempo real que incrementan el tráfico de referencia en las plataformas de CPaaS nacionales.

Europa mantiene un flujo de pedidos base sólido anclado en la autenticación PSD2, pero el crecimiento se modera tras la oleada inicial de cumplimiento. América del Sur, Oriente Medio y África están rezagados en ingresos absolutos, aunque Arabia Saudí y los Emiratos Árabes Unidos están acelerando debido a la digitalización del sector público. En África, las brechas de cobertura hacen que el SMS domine por ahora, manteniendo un piso de ingresos para los canales heredados dentro del mercado de Plataforma de Comunicación como Servicio.

Panorama Competitivo

Los cinco principales proveedores mantuvieron aproximadamente el 45% de los ingresos colectivos en 2025, lo que indica una fragmentación moderada. Los nombres de tipo puro juego Twilio, Vonage, Sinch, Infobip, MessageBird compiten en amplitud de canales y experiencia del desarrollador, lanzando actualizaciones semanales de API. Los afiliados de operadoras de telecomunicaciones como Verizon y AT&T agrupan CPaaS con conectividad, subcotizando a los proveedores independientes en el coste por mensaje y aprovechando las relaciones de facturación existentes.

La consolidación continúa: Sinch adquirió Pathwire por USD 1.900 millones en 2025, añadiendo API de correo electrónico; Bandwidth compró el inventario de numeración de Voxbone para ampliar la cobertura. Competidores más pequeños como Plivo y Telnyx se diferencian mediante precios transparentes por segmento y soporte personalizado.

Las nubes de hiperescala tienen gran presencia: el SDK de AWS Chime y los Servicios de Comunicación de Azure permiten a los desarrolladores corporativos añadir mensajería sin salir de las consolas de nube familiares. Los proveedores que agregan certificaciones de cumplimiento (ISO 27001, SOC 2, HIPAA BAAs) mantienen precios premium en sectores fuertemente regulados, defendiendo así su participación en el mercado de Plataforma de Comunicación como Servicio a pesar de la entrada de los gigantes.

Líderes del Sector de Plataforma de Comunicación como Servicio (CPaaS)

Twilio Inc.

Vonage Holdings Corp

MessageBird BV

Plivo Inc.

Sinch AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Twilio inició la disponibilidad global de Flex Conversations, un escritorio de agente unificado que fusiona SMS, WhatsApp, voz y correo electrónico en una única línea de tiempo, reduciendo el tiempo de manejo promedio hasta en un 20%.

- Diciembre de 2025: Sinch completó la adquisición de Pathwire por USD 1.900 millones, añadiendo API de correo electrónico y analítica unificada de canales cruzados.

- Noviembre de 2025: Vonage se asoció con Google Cloud para integrar activadores de CPaaS dentro de Gmail y Calendar, facilitando la adopción para los clientes de Workspace.

- Septiembre de 2025: Infobip inauguró un centro de datos en Yakarta, cumpliendo con el mandato de localización de datos de Indonesia y apoyando las implementaciones multinacionales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de plataformas de comunicación como servicio como toda plataforma basada en la nube que expone funciones de voz, vídeo, SMS, servicios de comunicación enriquecidos, correo electrónico, push y verificación en tiempo real a través de API abiertas o SDK que el software de terceros puede integrar para las interacciones con clientes o empleados.

Exclusión del ámbito de aplicación: no se contabilizan las suites de contact center puras, el hardware PBX local ni los paquetes independientes de comunicaciones unificadas como servicio.

Segmentación

- Por Tipo de CPaaS

- CPaaS de Tipo Puro Juego

- CPaaS de Grado Empresarial

- CPaaS Impulsado por Operadoras de Telecomunicaciones

- CPaaS Basado en Proveedor de Servicios

- CPaaS Híbrido

- Por Canal de Comunicación

- SMS y Mensajería A2P

- Voz y Respuesta de Voz Interactiva

- Video y WebRTC

- Correo Electrónico

- Notificaciones Push y en Aplicación

- Mensajería de Servicios de Comunicación Enriquecida (RCS)

- Por Servicio de API

- API de Mensajería

- API de Voz

- API de Video

- API de Autenticación y Seguridad

- API de Servicios de Comunicación Enriquecida (RCS)

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Vertical de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Comercio Minorista y Comercio Electrónico

- Atención Sanitaria

- Viajes y Hospitalidad

- Logística y Transporte

- Gobierno y Sector Público

- Educación

- Otros Sectores Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudí

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas con arquitectos de CPaaS, reguladores de telecomunicaciones, responsables de TI de empresas y socios de operadores regionales de Norteamérica, Europa y Asia-Pacífico nos permiten examinar supuestos de volumen de tráfico, corredores de precios y próximos desencadenantes normativos. Encuestas breves con desarrolladores de aplicaciones validan aún más los obstáculos a la adopción, las preferencias de API y los cambios presupuestarios previstos.

Investigación documental

Los analistas de Mordor comienzan con un amplio trabajo de gabinete. Los conjuntos de datos públicos de organismos como la UIT, GSMA Intelligence y la FCC proporcionan datos de referencia sobre tráfico, numeración y abonados 5G, mientras que los paneles de la OCDE sobre economía digital y UN Comtrade nos ayudan a calibrar el gasto en la nube de las empresas y los flujos de SMS transfronterizos. Los archivos de las empresas, los informes de los inversores y los comunicados de prensa enriquecen las tendencias de los precios medios de venta y la combinación de canales.

Para afinar la cuota competitiva y las señales de financiación, recurrimos a bases de datos de pago como D&B Hoovers para las divisiones de ingresos y Dow Jones Factiva para el seguimiento de acuerdos globales. Las fuentes citadas son ilustrativas; muchas otras referencias abiertas y de pago sustentan la base de pruebas.

Dimensionamiento y previsión del mercado

El modelo comienza de arriba abajo, traduciendo los volúmenes nacionales de terminación de voz y SMS A2P, la base instalada de teléfonos inteligentes y los desembolsos de SaaS empresarial en un conjunto de demanda abordable, seguido de bandas de precios de API muestreadas. Los roll-ups de proveedores y las comprobaciones de canal actúan como anclajes ascendentes selectivos que atenúan las anomalías. Las variables clave incluyen el precio por mensaje, el crecimiento de las suscripciones 5G, la penetración de la mensajería OTT, la media mensual de desarrolladores activos y el gasto regional en la nube. Un pronóstico de regresión multivariable proyecta estos impulsores hasta 2030; el análisis de escenarios ajusta los impactos abruptos de la regulación o los precios. Las lagunas en los datos granulares de tráfico se cubren con las tasas de crecimiento comunicadas por las operadoras y las divulgaciones de las plataformas de los desarrolladores antes de someterlas a pruebas de estrés con expertos.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a tres niveles de revisión: comprobación de las desviaciones con indicadores externos, aprobación de los analistas senior y actualización final antes de su publicación. El conjunto de datos se reconstruye anualmente, y las actualizaciones provisionales se activan cuando se producen fusiones y adquisiciones importantes, cambios en la legislación sobre precios o picos de tráfico.

Por qué la línea de base CPaaS de Mordor merece su confianza

Las cifras publicadas suelen diferir porque cada empresa elige su propia cesta de servicios, filtros geográficos y ritmo de actualización. Mordor Intelligence se distingue por la claridad de sus hipótesis, la coherencia de sus alcances y la revisión anual de sus datos.

Entre los factores clave de la brecha se incluyen si los informes sólo tienen en cuenta las API de mensajería, agrupan el tráfico de las operadoras mayoristas o aplican curvas agresivas de compresión de precios. Los plazos de conversión de divisas y la cadencia de actualización de datos amplían aún más la diferencia.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 19,87 B (2025) | Inteligencia de Mordor | - |

| USD 16,34 B (2024) | Consultoría global A | La mensajería en primer lugar, sin API de voz y vídeo |

| USD 9,90 B (2024) | Asociación sectorial B | Sólo cuenta el tráfico de pago por uso, ignora las tasas de plataforma |

| USD 19,50 B (2024) | Diario profesional C | Mezcla mayorista de telecomunicaciones y CPaaS, inflando la base |

En conjunto, la comparación demuestra que cuando el alcance, las variables y la cadencia de actualización están alineados, nuestra línea de base equilibrada ofrece a los responsables de la toma de decisiones un punto de partida fiable y claramente trazado para la estrategia.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de Plataforma de Comunicación como Servicio en 2031?

Se proyecta que alcance USD 41.050 millones en 2031, expandiéndose a una CAGR del 14,05%.

¿Qué canal crece más rápido dentro de las carteras de CPaaS?

Los Servicios de Comunicación Enriquecida tienen una previsión de ascenso a una CAGR del 14,98% tras la habilitación del soporte nativo por parte de Apple en iOS 18.

¿Por qué las PYMEs adoptan CPaaS más rápido que las grandes empresas?

Los constructores de bajo código permiten al personal no técnico implementar flujos de mensajería en minutos, reduciendo el coste inicial y acelerando el retorno de la inversión.

¿Qué papel juega el 5G en la evolución del CPaaS?

La segmentación de red permite a los operadores ofrecer canales de calidad garantizada para video en tiempo real y soporte de realidad aumentada, impulsando el crecimiento del CPaaS liderado por las operadoras de telecomunicaciones.

¿Qué vertical muestra la mayor adopción futura?

La atención sanitaria lidera con una CAGR del 15,22% a medida que la telemedicina integra consultas por video y recordatorios de recetas en los recorridos del paciente.

Última actualización de la página el: