Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.78% CAGR |

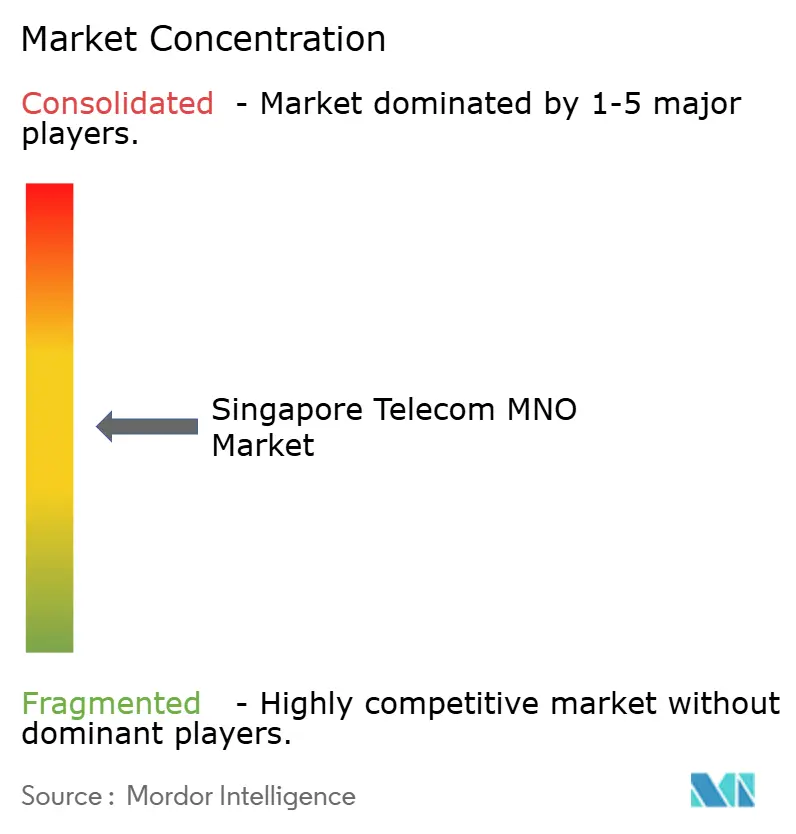

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Singapur por Mordor Intelligence

Se espera que el tamaño del Mercado de MNO de Telecomunicaciones de Singapur crezca desde 14,07 mil millones de USD en 2025 hasta 14,6 mil millones de USD en 2026, con una previsión de alcanzar los 17,58 mil millones de USD en 2031, a una CAGR del 3,78% durante el período 2026-2031. En términos de volumen de suscriptores, se espera que el mercado crezca de 10,09 millones de unidades en 2025 a 11,69 millones de unidades en 2030, a una CAGR inferior al 2,98% durante el período de pronóstico (2025-2030). Esta trayectoria sostenida refleja una inversión en infraestructura resiliente, cobertura 5G autónoma a nivel nacional y agresivas iniciativas públicas orientadas a la nube que, de manera conjunta, impulsan la demanda empresarial mientras sostienen las actualizaciones premium de los consumidores. La penetración de fibra en los hogares se sitúa en el 100%, lo que permite a los operadores combinar banda ancha de clase gigabit con niveles 5G móviles, lo que a su vez respalda un consumo promedio mensual de datos móviles superior a 50 GB. La creciente digitalización en el gobierno y la industria impulsa la demanda de conectividad segura y de alta capacidad, y los operadores responden con productos de segmentación de red para cargas de trabajo de misión crítica y paquetes de ciberseguridad habilitados por IA. La tensión competitiva, generada por la entrada de Simba y más de diez MVNOs, ha llevado los precios de los datos al nivel más bajo del Sudeste Asiático; sin embargo, los ciclos prudentes de inversión de capital y los nuevos flujos de ingresos empresariales contribuyen a mantener los márgenes. Los proyectos piloto de redes privadas marítimas y portuarias, junto con los despliegues de borde en la nube con financiación agresiva, posicionan al mercado de telecomunicaciones MNO de Singapur como un referente regional para los casos de uso industrial del 5G.

Conclusiones Clave del Informe

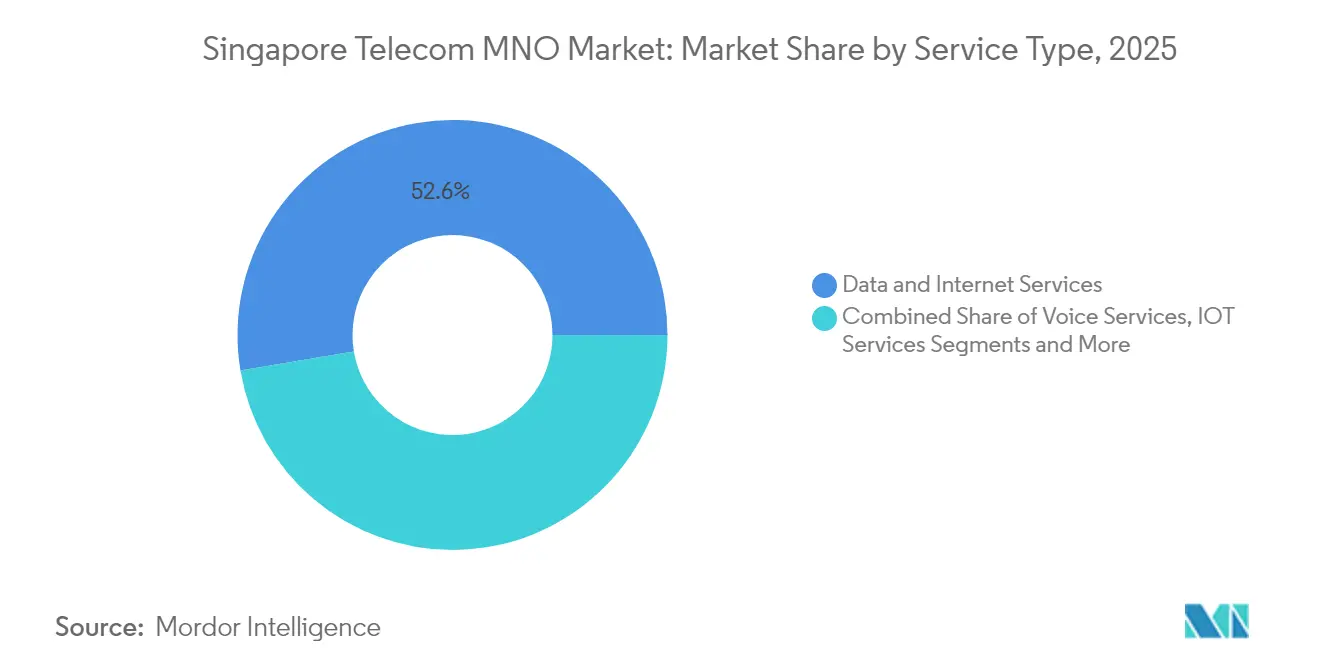

- Por tipo de servicio, los servicios de datos lideraron con el 52,64% de la cuota del mercado de telecomunicaciones MNO de Singapur en 2025; se prevé que los servicios de IoT se expandan a una CAGR del 3,94% hasta 2031.

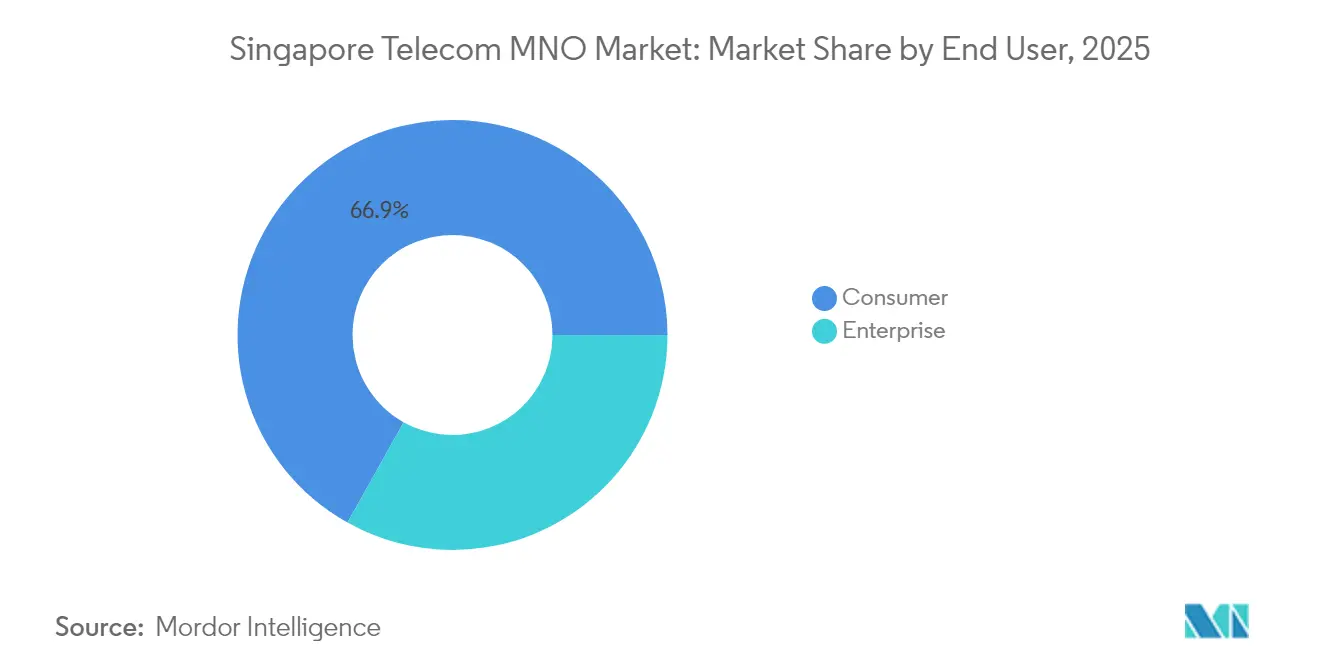

- Por usuario final, el segmento de consumidores captó una cuota del 66,88% del tamaño del mercado de telecomunicaciones MNO de Singapur en 2025, mientras que se espera que los usuarios empresariales avancen a una CAGR del 4,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue nacional de 5G autónomo con segmentación de red | +1.2% | Nacional | Mediano plazo (2-4 años) |

| Iniciativas del sector público orientadas a lo digital y migración a la nube | +0.8% | Nacional | Corto plazo (≤ 2 años) |

| Saturación total de fibra hasta el hogar que permite actualizaciones de 10 Gbps | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Aumento del uso de datos móviles per cápita (>50 GB mensuales) | +0.7% | Nacional | Mediano plazo (2-4 años) |

| Proyectos piloto de redes privadas marítimas y portuarias para el 5G industrial | +0.3% | Tuas, Changi | Largo plazo (≥ 4 años) |

| "Carriles prioritarios" de segmentación de red 5G para usuarios de juegos y fintech | +0.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue nacional de 5G autónomo con segmentación de red

Singapur se convirtió en el primer país en cubrir con 5G autónomo todas las zonas habitadas en 2025, otorgando a los operadores la libertad arquitectónica para asignar segmentos dedicados al tráfico sensible a la latencia. La capa de 700 MHz de Singtel elevó la cobertura en interiores en un 40%, al tiempo que permitió segmentos de IoT de ancho de banda ultrabajo que cuestan solo una fracción de los planes móviles regulares, ampliando los casos de uso empresarial direccionables. La segmentación de red también sustenta los paquetes premium para consumidores «5G+» que garantizan ancho de banda durante las horas pico, generando un incremento del 23% en el ARPU entre los primeros adoptantes en 2025.

Iniciativas del sector público orientadas a lo digital y migración a la nube

Más del 80% de los sistemas gubernamentales elegibles operaban en la nube comercial a finales de 2024, un hito que multiplicó de inmediato la demanda de conectividad segura por parte de las agencias y sus proveedores. El Marco de Responsabilidad Compartida lanzado en diciembre de 2024 obliga además a las instituciones financieras a co-innovar con los operadores de telecomunicaciones en defensas contra el phishing, generando nuevos ingresos impulsados por el cumplimiento normativo en mensajería y seguridad de API.

Saturación total de fibra hasta el hogar que permite actualizaciones de 10 Gbps

La cobertura FTTH a nivel nacional permite una rápida monetización de las actualizaciones de velocidad. El regulador destinó 100 millones de SGD para llevar el servicio residencial de 10 Gbps a 500.000 hogares antes de 2028, permitiendo a los operadores diseñar niveles de subida simétricos muy demandados por los creadores de contenido y los jugadores en la nube. Los paquetes de convergencia combinados incorporan ahora suites de ciberseguridad y franquicias móviles ilimitadas, reduciendo la tasa de abandono en un 18% interanual en los principales proveedores de servicios de internet en 2025.

Aumento del uso de datos móviles per cápita (>50 GB mensuales)

Los singapurenses pasan 6 horas y 33 minutos en línea diariamente y abren Telegram 237 veces al mes, estadísticas que presionan las redes de radio pero validan las estrategias de monetización de datos ilimitados. Entre 2017 y 2025, el precio efectivo por GB se desplomó de 4 SGD a menos de 0,10 SGD, aunque los paquetes de datos más grandes y los niveles 5G premium compensan ahora la erosión del ARPU de referencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Hiper-competencia de MVNOs y Simba | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Sustitución por OTT de voz/SMS y Pay-TV | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Altos costes de renovación espectral y energía | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Escala doméstica limitada para inversiones intensivas en capital en 5G autónomo | -0.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Hiper-competencia de MVNOs y Simba

El plan de 10 SGD por 50 GB de Simba reorientó las expectativas de precio de los consumidores y ayudó al cuarto operador a superar el 10% de cuota de suscriptores en 2024. Con más de diez MVNOs orientados a microsegmentos, la tasa de abandono ha superado el 1,7% mensual, limitando la capacidad de cualquier proveedor de subir los precios de lista a pesar del aumento de los costes de energía de acceso radioeléctrico.

Sustitución por OTT de voz/SMS y Pay-TV

Los ingresos por voz se redujeron un 80% y los ingresos por SMS un 94% a nivel mundial durante la última década, a medida que WhatsApp, Telegram y las plataformas de streaming desplazaron a los servicios heredados. En Singapur, las bases de Pay-TV cayeron un 40% en StarHub y un 10% en Singtel entre 2015 y 2024, convirtiendo las asociaciones de contenido y los paquetes de banda ancha en las únicas herramientas de retención viables para el vídeo heredado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los servicios de datos dominan mientras el IoT se acelera

Los productos de datos representaron el 52,64% de la cuota del mercado de telecomunicaciones MNO de Singapur en 2025, lo que refleja la adopción ubicua de la banda ancha móvil y el acceso de fibra del 100% en los hogares. IoT y M2M registraron la CAGR más alta del 3,94%, impulsada por proyectos piloto de fábricas inteligentes y redes de sensores en toda la ciudad que demandan conectividad de baja latencia y alta fiabilidad. La voz mantuvo el 19,74%, aunque con un crecimiento rezagado debido a la persistente erosión de OTT. Los servicios de OTT y PayTV representaron el 10,08%, respaldados modestamente por paquetes de streaming. Otros servicios de valor añadido, incluida la seguridad gestionada y la GPU como Servicio, crecieron al 3,88% a medida que los operadores diversificaron sus ingresos. Esta amplitud subraya cómo el tamaño del mercado de telecomunicaciones MNO de Singapur sigue cada vez más los presupuestos de transformación digital empresarial en lugar de las tendencias heredadas de voz del consumidor.

La configuración competitiva fomenta la convergencia. Los operadores combinan planes SIM únicamente con datos ilimitados con banda ancha doméstica de 2 Gbps y almacenamiento en la nube a precios equivalentes a los de una sola superficie en 2019, impulsando las tasas de adopción de múltiples productos por encima del 65%. Se proyecta que los casos de uso industrial del 5G, desde vehículos de guiado automático en el Puerto de Tuas hasta comprobaciones de aeronaves guiadas por RA en Changi, inyectarán 340 millones de USD en ingresos de servicios incrementales para 2031, reforzando el giro estructural hacia servicios de plataforma de alto margen.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El impulso empresarial supera la saturación del consumidor

Los clientes empresariales generaron el 33,12% del valor en 2025, pero registran la CAGR más rápida del 4,12% hasta 2031. Los mandatos gubernamentales de arquitecturas de confianza cero y las hojas de ruta digitales sectoriales impulsan la adopción de SD-WAN gestionado, SASE y nodos de cómputo en el borde, proporcionando ingresos contractuales estables con renovaciones a tres años. El segmento empresarial de M1 se expandió un 50% interanual en 2024 gracias a las redes privadas marítimas y las soluciones de centro de contacto en la nube.

Por el contrario, el crecimiento de los ingresos del consumidor se desacelera al 3,58% a medida que las guerras de precios de SIM únicamente canibaliza los paquetes tradicionales. No obstante, la base de consumidores mantiene una cuota del 66,88% del tamaño del mercado de telecomunicaciones MNO de Singapur, gracias a los récords en los ciclos de renovación de terminales y la rápida adopción del 5G, que supera el 75% del total de suscripciones a mediados de 2025. El crecimiento incremental proviene de carriles de datos optimizados para juegos y complementos de bienestar digital familiar, lo que señala un cambio de las ventas de puro ancho de banda hacia suscripciones de estilo de vida digital curado.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El compacto territorio de 728 km² de Singapur permite el alcance total de fibra y el 5G a nivel de ciudad con una economía de densidad poblacional inalcanzable en mercados más grandes. Los distritos centrales de negocios y residenciales de gran altura albergan despliegues de fibra premium de 10 Gbps y nodos 5G mmWave que atienden a creadores de contenido y operadores de fintech que requieren velocidades gigabit simétricas. Los corredores industriales occidentales de Jurong y Tuas albergan los clústeres de fabricación y marítimos del país; aquí, los despliegues de redes privadas ofrecen latencia determinista para grúas autónomas y simulaciones de gemelo digital en el Puerto de Tuas, el primer mega-puerto totalmente automatizado del mundo. Los recintos orientales alrededor del Aeropuerto de Changi aplican la segmentación de red 5G a la logística de aviación en tiempo real, mejorando la puntualidad y reduciendo los tiempos de rotación. En toda la isla, más de 30 cables submarinos terminan en Singapur, elevando la ciudad-estado a un centro de tráfico regional y diversificando los ingresos mayoristas de los operadores.

Aunque la población total direccionable es de solo 5,9 millones, el papel de la ciudad como puerta de entrada digital al Sudeste Asiático sustenta una demanda de ancho de banda internacional desproporcionada, lo que se traduce en un sólido arrendamiento de backhaul y centros de datos para los operadores establecidos. Sin embargo, la escala doméstica limitada también obliga a una inversión de capital disciplinada y a modelos de co-construcción; Singtel y StarHub comparten ahora 3.000 emplazamientos 5G, reduciendo la duplicación y avanzando en los objetivos de sostenibilidad al disminuir el consumo de energía por gigabyte.

Panorama Competitivo

Cuatro operadores con infraestructura propia —Singtel, StarHub, M1 y Simba— compiten directamente, mientras que un creciente número de MVNOs aprovecha marcas exclusivamente digitales para segmentar microsegmentos con un gasto operativo mínimo. Singtel ostenta aproximadamente el 44% de las suscripciones móviles, aprovechando las asociaciones de contenido regional y el liderazgo temprano en 5G para defender el ARPU premium. StarHub se centra en los servicios gestionados para empresas, logrando un crecimiento del 24,8% en los ingresos de TIC regionales en 2024 mediante la combinación de SASE y cómputo en el borde. M1 reorientó el capital hacia IoT y redes privadas marinas tras su exclusión de cotización, obteniendo tres premios nacionales por innovación empresarial. Simba, originalmente un proveedor de servicios de internet, superó el 10% de cuota de mercado en 2024 con precios agresivos y atención digital sin complicaciones.

Las alianzas estratégicas definen los próximos planes de acción: Singtel se unió a SKT, Deutsche Telekom, e& y SoftBank para co-crear una plataforma de borde en la nube de telecomunicaciones nativa de IA, aunando I+D mientras acelera la adquisición de clientes multinacionales. StarHub firmó una asociación de bajo código con OutSystems para reducir el tiempo de comercialización de aplicaciones industriales, mientras que todos los operadores se alinean en pruebas de Open RAN para reducir la dependencia de proveedores. Las amenazas disruptivas acechan por parte de nuevos competidores de satélite que ofrecen banda ancha directa al dispositivo y de proveedores de nube a hiperescala que compiten por el mismo gasto empresarial. En este contexto, los operadores refuerzan su apuesta por la ciberseguridad, la orquestación de IoT y la GPU como Servicio para defender su relevancia más allá de la economía de conducto de bits.

Líderes de la Industria de MNO de Telecomunicaciones de Singapur

Singapore Telecommunications Limited

SIMBA Telecom Pte Ltd

M1 Ltd

MyRepublic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Singtel, en colaboración con Enterprise Singapore (EnterpriseSG), presentó SPEED, una iniciativa pionera de formación diseñada para las pequeñas y medianas empresas (pymes) locales de Singapur. Este programa integral tiene como objetivo dotar a las pymes de las herramientas y capacidades esenciales para avanzar en sus objetivos de sostenibilidad. El acrónimo SPEED engloba su enfoque central: Tecnologías Inteligentes, Innovaciones con Propósito, Capacidades Mejoradas y Transformación Digital Efectiva. Cabe destacar que esta es la primera iniciativa de sostenibilidad de este tipo lanzada por una empresa de telecomunicaciones en Singapur.

- Febrero de 2025: Singtel desplegó el espectro 5G de 700 MHz, aumentando el alcance en interiores en un 40%.

- Marzo de 2025: StarHub se asoció con OutSystems para acelerar la entrega de aplicaciones de bajo código asistidas por IA.

- Julio de 2024: El gobierno de Singapur introdujo un identificador SMS unificado,

gov.sg,

para todas sus comunicaciones por SMS. Esta medida reemplaza la práctica anterior en la que cada agencia tenía su propio identificador de remitente distinto, como LTA, IRAS, CPF, HDB e ICA.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Singapur

Las telecomunicaciones hacen referencia a la transmisión de información a largas distancias mediante señales electromagnéticas. El estudio sobre el mercado de telecomunicaciones MNO de Singapur incluye un análisis detallado de tendencias basado en la conectividad mediante redes fijas, redes móviles y torres de telecomunicaciones. El mercado de telecomunicaciones MNO de Singapur está segmentado por servicios (Servicios de Voz, datos y mensajería, servicios de valor añadido (SVA), servicios de IoT y Otros Servicios) y por usuario final (empresas B2B y clientes minoristas (B2C)). El impacto de las tendencias macroeconómicas en el mercado también está cubierto en el alcance del estudio. Además, se ha analizado la perturbación de los factores que afectan la evolución del mercado en el futuro próximo, como los impulsores y las restricciones. Los tamaños y las previsiones del mercado se presentan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (SVA, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (SVA, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de telecomunicaciones MNO de Singapur?

Se valoró en 14,6 mil millones de USD en 2026 y se prevé que alcance los 17,58 mil millones de USD en 2031.

¿A qué velocidad crece el sector hasta 2031?

Se proyecta que el mercado crecerá a una CAGR del 3,78% durante 2026-2031.

¿Qué categoría de servicio tiene la mayor cuota?

Los servicios de datos representaron el 52,64% de los ingresos de 2025.

¿Qué grupo de usuarios finales está expandiéndose más rápidamente?

Se espera que los clientes empresariales crezcan a una CAGR del 4,12%, superando el crecimiento del consumidor.

¿Cómo influirá la segmentación de red 5G en los ingresos?

La segmentación de red permite servicios premium escalonados para la industria y los juegos, añadiendo un proyectado de 1,2 puntos porcentuales a la CAGR global.

Última actualización de la página el: