Tamaño y Participación del Mercado Inmobiliario Comercial de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

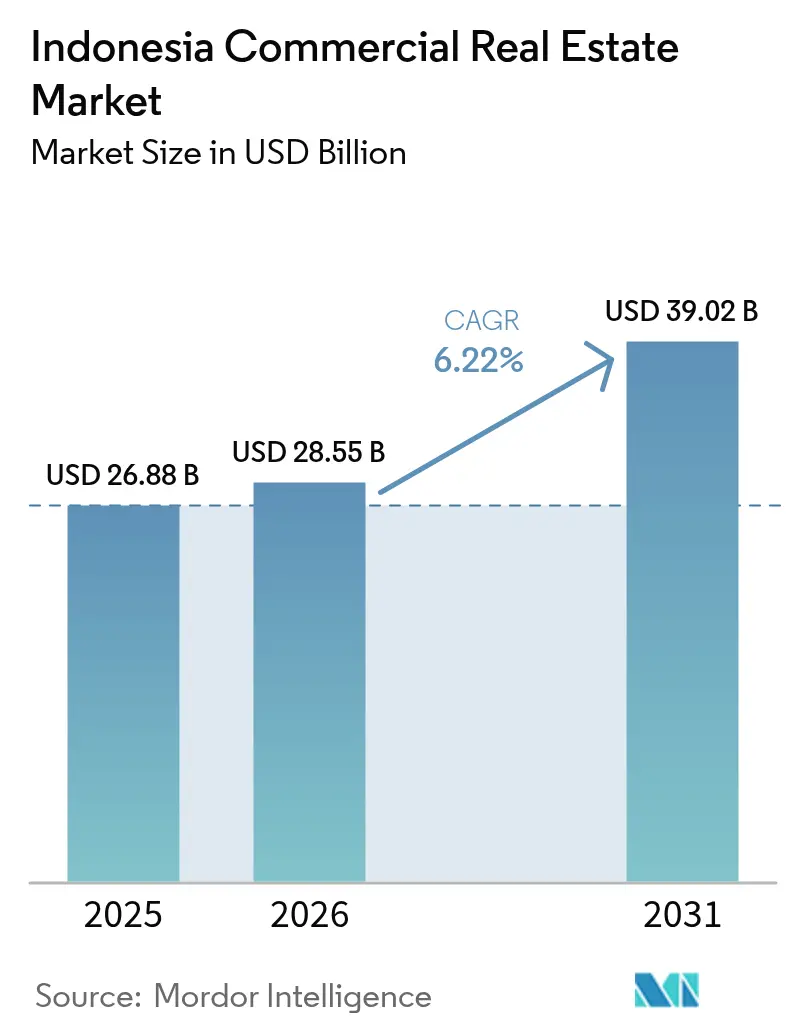

| Tamaño del mercado en el año base (2025) | 26.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Comercial de Indonesia por Mordor Intelligence

Se proyecta que el tamaño del mercado inmobiliario comercial de Indonesia se expanda desde USD 26.880 millones en 2025 y USD 28.550 millones en 2026 hasta USD 39.020 millones en 2031, registrando una CAGR del 6,22% entre 2026 y 2031[1]Gayatri Suroyo, "Indonesia recorta el presupuesto de Nusantara para 2025," Reuters, reuters.com. La demanda se está orientando hacia almacenes logísticos, campus de centros de datos a hiperescala y proyectos de uso mixto vinculados al traslado de la capital a Nusantara, mientras que las oficinas tradicionales de Categoría A en Yakarta enfrentan tasas de vacancia de dos dígitos. Los promotores están respondiendo convirtiendo torres subutilizadas en espacios de trabajo flexibles, obteniendo certificaciones EDGE o LEED para asegurar primas de alquiler y asociándose con proveedores de energía para garantizar la resiliencia eléctrica para los inquilinos de infraestructura digital. El impulso inversor es más fuerte a lo largo de los nuevos corredores de autopistas de peaje y en ciudades secundarias donde el suelo sigue siendo económico pero la accesibilidad ha mejorado. La liquidez del mercado de capitales favorece las estructuras de venta con arrendamiento posterior y de REIT que permiten a los patrocinadores reciclar el capital rápidamente hacia activos de crecimiento.

Conclusiones Clave del Informe

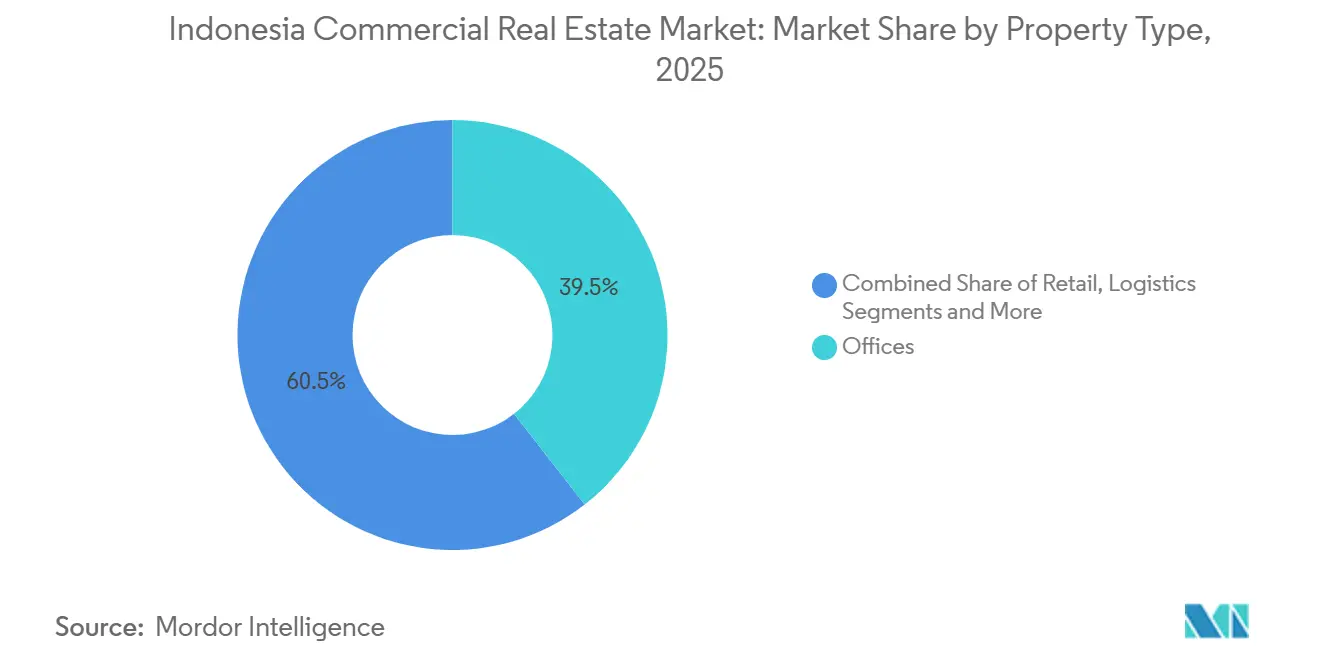

- Por tipo de propiedad, las oficinas lideraron con el 39,45% de la participación del mercado inmobiliario comercial de Indonesia en 2025, mientras que se prevé que la logística se expanda a una CAGR del 9,12% hasta 2031.

- Por modelo de negocio, los alquileres representaron el 62,00% del tamaño del mercado inmobiliario comercial de Indonesia en 2025 y se proyecta que crezcan a una CAGR del 7,20% entre 2026 y 2031.

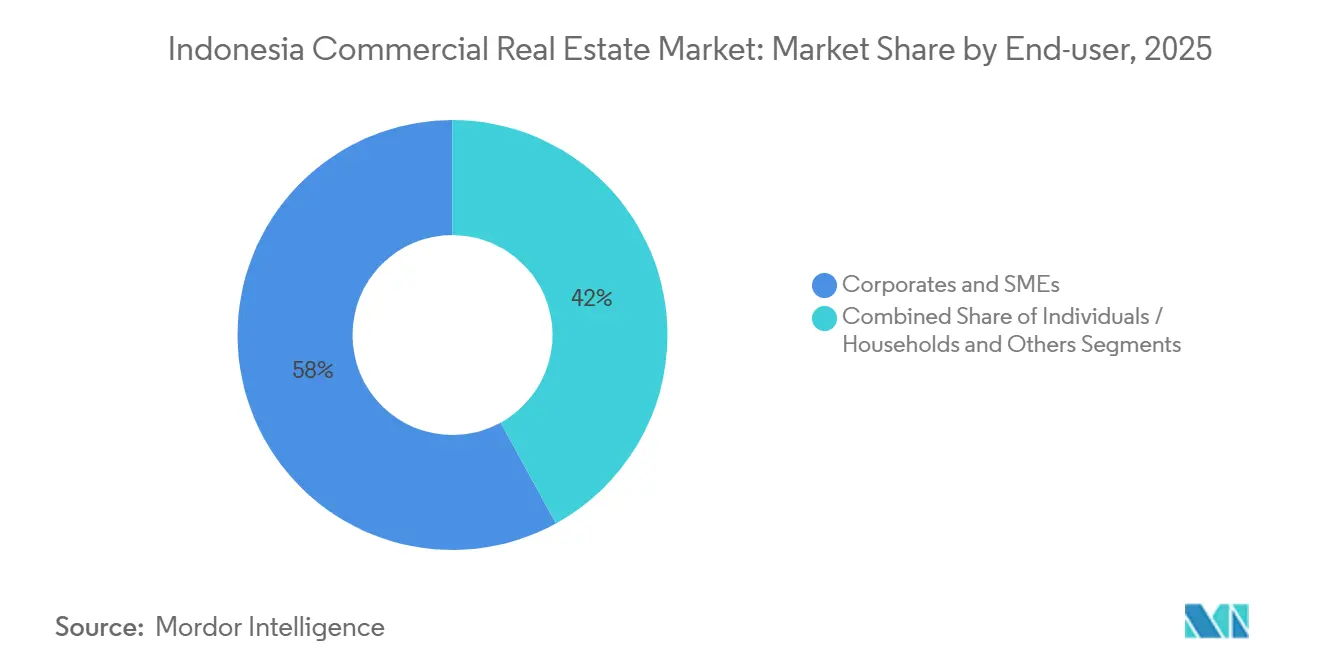

- Por usuario final, las corporaciones y pymes mantuvieron el 58,00% de la participación del mercado inmobiliario comercial de Indonesia en 2025; los operadores logísticos de comercio electrónico (3PL) representan el segmento de mayor crecimiento con una CAGR del 9,88% hasta 2031.

- Por geografía, Yakarta retuvo el 25,20% del mercado inmobiliario comercial de Indonesia en 2025, mientras que el Resto de Indonesia está preparado para avanzar a una CAGR del 11,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Comercial de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del comercio electrónico y los operadores logísticos (3PL) impulsando la absorción de logística y almacenes | +1.2% | Yakarta, Surabaya, Batam | Corto plazo (≤ 2 años) |

| Demanda creciente de campus de centros de datos a hiperescala e instalaciones de borde | +1.1% | Gran Yakarta, Batam, Surabaya | Corto plazo (≤ 2 años) |

| Megaproyectos de conectividad que desbloquean reservas de suelo periférico | +0.9% | Trans-Sumatra, Trans-Java, Sulawesi | Largo plazo (≥ 4 años) |

| Traslado de la capital nacional a Nusantara que cataliza el desarrollo de oficinas y uso mixto | +0.8% | Kalimantan Oriental, Balikpapan, Samarinda | Mediano plazo (2–4 años) |

| Crecimiento de la cadena de frío y la manufactura flexible en ciudades secundarias que impulsa parques especializados | +0.6% | Semarang, Medan, Makassar, Karawang | Largo plazo (≥ 4 años) |

| Códigos municipales más estrictos de construcción sostenible que impulsan oportunidades de rehabilitación y alquiler premium | +0.5% | Yakarta, Surabaya, Bandung | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Traslado de la Capital Nacional a Nusantara que Cataliza el Desarrollo de Oficinas y Uso Mixto

Los ministerios gubernamentales planean iniciar traslados escalonados a Nusantara a finales de 2026, anclando una cartera de oficinas de Categoría A de construcción específica, hoteles y equipamientos cívicos[2]Asociación Indonesia de Centros de Datos, "Informe de Cartera 2025," idca.or.id . La adquisición de suelo dentro del núcleo de 256.000 hectáreas se aceleró a principios de 2025, con los principales promotores asegurando parcelas con descuentos que deberían materializarse una vez que se entreguen los puertos y redes eléctricas de apoyo. El prearrendamiento alcanzó el 18% del inventario planificado en diciembre de 2025, lo que señala un compromiso cauteloso pero real de los inquilinos. Los propietarios de inmuebles en Yakarta están reaccionando convirtiendo plantas parcialmente vacías en suites de coworking para compensar las salidas. En conjunto, las dos ciudades operarán como un sistema de doble centro que incrementa la demanda total nacional de oficinas a mediano plazo.

Expansión del Comercio Electrónico y los Operadores Logísticos (3PL) que Impulsan la Absorción de Logística y Almacenes

El volumen bruto de mercancías del comercio en línea de Indonesia superó los USD 77.000 millones en 2025, lo que llevó a los operadores logísticos (3PL) a añadir centros de distribución de alto rendimiento y centros de cumplimiento en los bordes de las ciudades a una distancia de dos días en camión de 200 millones de consumidores. Los plazos medios de arrendamiento de almacenes abarcan ahora entre 5 y 7 años, el doble de la norma en oficinas, lo que proporciona a los propietarios flujos de caja predecibles. Los centros de clasificación automatizados anunciados solo por SiCepat aumentarán el inventario nacional de logística de Categoría A en casi 450.000 m² antes de 2027. Las instalaciones de cadena de frío son las que más rápido se están expandiendo, y las instalaciones con control de temperatura de grado farmacéutico aseguran primas de alquiler de hasta el 30% sobre el espacio a temperatura ambiente. La aceleración del despacho aduanero, reducido a 48 horas en 2024, incentiva aún más a los comerciantes a mantener el inventario en el país en lugar de en Singapur.

Megaproyectos de Conectividad que Desbloquean Reservas de Suelo Periférico

La autopista de peaje Medan–Binjai redujo el tiempo de viaje al Puerto de Belawan de 90 minutos a 35 minutos tras su apertura en marzo de 2025. Mejoras similares a lo largo del corredor Trans-Sumatra de 2.700 km están incorporando parcelas sin desarrollar al cálculo de inversión de empresas de logística, procesamiento de alimentos y manufactura ligera. Los precios del suelo cerca de los nuevos intercambios viales aumentaron entre un 40% y un 60% entre 2024 y principios de 2026, pero siguen siendo muy inferiores a los del interior de Jabodetabek, lo que crea un atractivo arbitraje. Las estructuras de asociación público-privada otorgan a los consorcios constructores de carreteras derechos preferentes sobre los lotes comerciales adyacentes, difuminando la línea entre contratista de infraestructura y promotor inmobiliario. A largo plazo, se prevé que cada mil millones de dólares invertidos en carreteras desbloquee más del doble de ese monto en valor inmobiliario derivado.

Incentivos Fiscales para REIT que Aceleran los Flujos de Inversión Institucional

La capacidad total de la cartera de proyectos en Yakarta alcanzó los 709 MW a finales de 2025, un 58% más interanual, impulsada por proveedores de servicios en la nube y operadores de cargas de trabajo de inteligencia artificial que demandan energía y conectividad robustas. Las nuevas regulaciones permiten la propiedad extranjera de hasta el 67% en proyectos de centros de datos, acelerando las entradas de capital. Los promotores están coinvirtiendo en subestaciones en sitio y sistemas de almacenamiento de baterías que añaden entre un 15% y un 20% al gasto inicial, pero garantizan el tiempo de actividad del 99,95% que requieren los operadores a hiperescala. Batam, a solo 20 km de los aterrizajes de cables submarinos de Singapur, ha emergido como una alternativa viable para la computación sensible a la latencia tras el compromiso de USD 2.300 millones de DAMAC en febrero de 2025. Los plazos de arrendamiento de 10 a 15 años en bases triple neto ofrecen rendimientos de tipo anualidad no correlacionados con los ciclos de oficinas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad cambiaria y mayores costos de financiamiento en USD que comprimen los márgenes de los promotores | –0.9% | A nivel nacional, especialmente Yakarta y Surabaya | Corto plazo (≤ 2 años) |

| Vacancia persistentemente alta y caída de rentas efectivas en las oficinas del distrito central de negocios de Yakarta | –0.7% | Distrito Central de Negocios de Yakarta, Sudirman, Kuningan | Corto plazo (≤ 2 años) |

| Primas de riesgo climático en aumento sobre activos costeros | –0.6% | Norte de Yakarta, costa de Semarang, Surabaya | Largo plazo (≥ 4 años) |

| Cronograma de financiamiento incierto para Nusantara que genera burbujas de suelo e indecisión de los inversores | –0.4% | Kalimantan Oriental | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Vacancia Persistentemente Alta y Caída de Rentas Efectivas en las Oficinas del Distrito Central de Negocios de Yakarta

La vacancia de Categoría A en el distrito central de negocios de Yakarta escaló al 23,7% en diciembre de 2025, a medida que los inquilinos multinacionales redujeron sus superficies en respuesta al trabajo híbrido. Las rentas efectivas cayeron un 9% interanual una vez descontados los incentivos como los períodos libres de alquiler, erosionando los rendimientos de los propietarios. Las torres antiguas sin certificación soportan la mayor parte del impacto, lo que lleva a sus propietarios a reconvertir las plantas superiores en apartamentos con servicios o espacios de coworking. La absorción neta de 180.000 m² anuales implica que el exceso de oferta podría persistir hasta 2028. Los inversores ahora aplican una prima clara a los edificios con certificación verde que mantienen consistentemente tasas de vacancia inferiores al 12%.

Volatilidad Cambiaria y Mayores Costos de Financiamiento en USD que Comprimen los Márgenes de los Promotores

La rupia se depreció un 7,3% frente al dólar estadounidense en 2025, aumentando los desembolsos por servicio de deuda de los promotores que se endeudaron en dólares mientras percibían rentas en rupias. Un préstamo de construcción de USD 80 millones al 8,5% de interés costó aproximadamente IDR 1.100 millones (USD 71.000) más por mes únicamente debido a los movimientos cambiarios[3]Banco de Indonesia, "Política Monetaria 2025," bi.go.id . El Banco de Indonesia mantuvo su tasa de política monetaria en el 6,00% hasta principios de 2026 para defender la moneda, pero eso mantuvo el financiamiento de construcción en moneda local cerca del 11–12%. Los patrocinadores más pequeños sin socios en el exterior pospusieron proyectos o sustituyeron acabados importados por materiales locales, amplificando la divergencia de calidad en la nueva oferta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Logística Supera el Dominio Tradicional de las Oficinas

Las oficinas captaron el 39,45% de la participación del mercado inmobiliario comercial de Indonesia en 2025, manteniendo el liderazgo numérico incluso cuando el impulso de arrendamiento se inclina hacia los parques logísticos. El tamaño del mercado inmobiliario comercial de Indonesia vinculado al inventario de oficinas se está estabilizando a medida que los propietarios convierten los pisos excedentes en estructuras para centros de datos o espacios de trabajo con servicios. Las instalaciones logísticas, por su parte, tienen previsto crecer a una CAGR del 9,12% hasta 2031, impulsadas por el comercio electrónico, los acuerdos comerciales regionales y los mandatos de cadena de frío. La demanda de suelo para centros de datos a hiperescala dentro de parques industriales revela cómo la infraestructura digital está transformando la categoría industrial tradicional.

Los requisitos de ciclos de tiempo rápidos han dado lugar a "tiendas oscuras" de microcumplimiento integradas en distritos residenciales, difuminando las líneas entre comercio minorista y logística. Los campus de centros de datos aseguran arrendamientos triple neto de 10 a 15 años que transfieren el riesgo operativo a los inquilinos, lo que resulta atractivo para las instituciones en busca de rendimiento. Las superficies comerciales minoristas, aunque presionadas por las compras en línea, se están reinventando a través de formatos experienciales como patios de comidas y centros de entretenimiento, que registraron tasas de recuperación de afluencia superiores al 90% de los niveles prepandémicos a finales de 2025. Los activos de hospitalidad y almacenamiento en frío bajo la etiqueta de "Otros" se benefician del repunte del turismo y la distribución farmacéutica, respectivamente, proporcionando opciones de diversificación para los promotores tradicionalmente vinculados a las carteras de oficinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: El Dominio del Alquiler Refleja la Preservación del Capital

Los alquileres representaron el 62,00% del valor total del mercado inmobiliario comercial de Indonesia en 2025, lo que refleja la preferencia corporativa por la agilidad del balance ante las fluctuaciones cambiarias. Se proyecta que el tamaño del mercado inmobiliario comercial de Indonesia atribuible a los flujos de caja por alquiler aumente a una CAGR del 7,20% hasta 2031, respaldado por operaciones de venta con arrendamiento posterior que permiten a los patrocinadores reciclar capital rápidamente. Los inquilinos multinacionales valoran la opcionalidad de ampliar o reducir el espacio en respuesta a cambios en la demanda o al posible traslado a Nusantara.

Las transacciones de venta siguen ancladas en parcelas de suelo industrial y pisos de oficinas en régimen de propiedad horizontal atractivos para personas de alto patrimonio neto que buscan coberturas contra la inflación. Los gestores de REIT desplegaron más de USD 130 millones en adquisiciones en noviembre de 2024, frecuentemente bajo formatos de venta con arrendamiento posterior que aseguran rendimientos iniciales del 8–9% y escalaciones incorporadas. Los inquilinos de operadores logísticos (3PL) con solvencia crediticia aseguran arrendamientos triple neto de 5 a 7 años, lo que permite que las carteras de almacenamiento alcancen un estatus de grado institucional que antes era difícil de lograr en Indonesia. El éxito del modelo está catalizando conversaciones en torno a valores respaldados por activos vinculados a rentas logísticas a largo plazo.

Por Usuario Final: Los Operadores Logísticos de Comercio Electrónico (3PL) Redefinen los Impulsores de la Demanda

Las corporaciones y pymes mantuvieron el 58,00% de la participación del mercado inmobiliario comercial de Indonesia en 2025, abarcando finanzas, servicios profesionales y operaciones de ensamblaje. Sin embargo, los operadores logísticos de comercio electrónico (3PL) se están expandiendo a una CAGR del 9,88% hasta 2031, el mayor impulso entre los grupos de usuarios, a medida que las expectativas de entrega en el mismo día se consolidan. Un único centro de clasificación de 10.000 m² puede generar ocho veces los movimientos diarios de camiones de una oficina equivalente, lo que obliga a los propietarios a diseñar radios de giro más amplios y acceso las 24 horas.

Los inversores individuales compran pequeñas unidades de comercio minorista en régimen de propiedad horizontal principalmente en ciudades secundarias donde los precios siguen siendo accesibles. Los requisitos gubernamentales para centros regionales de distribución farmacéutica para 2027 están orientando la demanda del sector público hacia almacenes con control de temperatura en Medan y Makassar. En consecuencia, la segmentación por etiqueta —corporativo, operador logístico, público— ofrece menos valor predictivo que métricas como la capacidad de muelles de carga, la altura libre y la redundancia eléctrica, lo que empuja a los tasadores hacia marcos de intensidad operativa en lugar de simples categorías de usuarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Yakarta representó el 25,20% del valor del mercado inmobiliario comercial de Indonesia en 2025, impulsada por su amplia base de inquilinos y sus consolidados parámetros de valoración. Las rentas efectivas de las torres de Categoría A en el Triángulo Dorado se sitúan entre un 20% y un 30% por encima de las de Surabaya o Bandung, aunque la presión de vacancia modera el crecimiento general de los ingresos. Se prevé que el resto de Indonesia registre la expansión más rápida del país, avanzando a una CAGR del 11,22% hasta 2031, a medida que los proyectos de autopistas de peaje comprimen los tiempos de flete y desbloquean suelo más económico. Batam está emergiendo como un punto caliente para centros de datos gracias a su conectividad por cable submarino y su proximidad a Singapur, ejemplificado por el campus de USD 2.300 millones de DAMAC actualmente en construcción.

Surabaya, con su cadena de suministro automotriz en el cercano Gresik, contribuye aproximadamente el 12% de la actividad inmobiliaria comercial nacional. Las tasas de vacancia se sitúan en el 14,3% para las oficinas de primer nivel, significativamente más ajustadas que en Yakarta, lo que ha atraído centros de operaciones de respaldo para bancos globales. Bandung y Semarang aprovechan los nuevos tramos de la Trans-Java para convertirse en nodos de cumplimiento para bienes de consumo de alta rotación y prendas de vestir, absorbiendo colectivamente más de 200.000 m² de espacio de almacén en 2025. El impulso del arrendamiento de cadena de frío en Medan se alinea con las políticas de procesamiento aguas abajo del aceite de palma de Sumatra del Norte y su orientación exportadora.

Los rendimientos ajustados al riesgo divergen según la ubicación: las oficinas de Categoría A en el núcleo de Yakarta se transaron a tasas de capitalización del 7,5–8,5% en 2025, mientras que los activos en ciudades secundarias se liquidaron más cerca del 10–11% para compensar la menor base de compradores y los plazos de arrendamiento más largos. La subsidencia costera añade primas de riesgo climático en el norte de Yakarta y Semarang, donde las aseguradoras cobran entre un 15% y un 20% más que en Bandung interior o el elevado Makassar. Los promotores activos en zonas expuestas a inundaciones elevan las plantas bajas e instalan barreras permanentes, añadiendo entre un 8% y un 10% a los costos de construcción, pero desbloqueando un acceso más amplio a financiamiento y la confianza de los inquilinos.

Panorama Competitivo

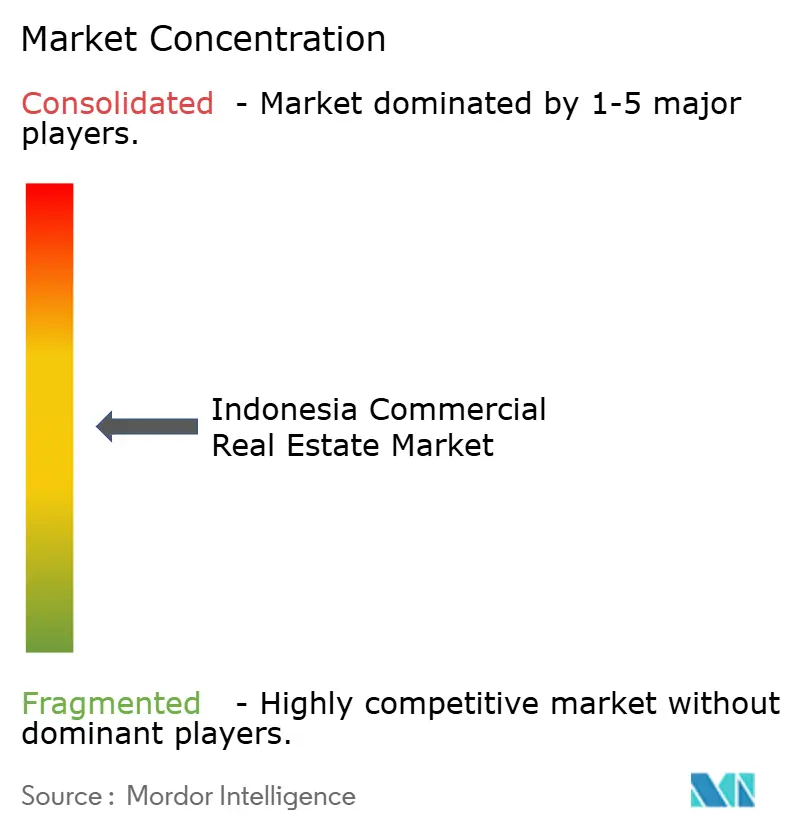

Los principales promotores del mercado inmobiliario comercial de Indonesia, Sinarmas Land, Agung Podomoro Land, Lippo Karawaci, Ciputra Development y Summarecon Agung, representan colectivamente una porción relativamente limitada de la oferta total, lo que deja al mercado fragmentado y competitivo. Los grandes promotores de urbanizaciones integradas suelen equilibrar múltiples clases de activos dentro de sus carteras, mientras que los actores más pequeños y especializados compiten centrándose en una ejecución de proyectos más rápida y en segmentos de nicho. Mientras tanto, plataformas de tecnología inmobiliaria como Pinhome y SpaceStock están acortando los ciclos de arrendamiento al digitalizar los listados y los procesos de pago, lo que anima a los promotores y agentes tradicionales a adoptar capacidades digitales similares.

La sostenibilidad también se ha convertido en un importante diferenciador competitivo. Los edificios certificados bajo estándares de construcción sostenible como la Certificación EDGE y LEED atraen cada vez más un mayor interés de los inquilinos y niveles de ocupación estables, incluso durante períodos de exceso de oferta de oficinas. A medida que el desempeño ambiental cobra mayor importancia para los inquilinos corporativos y los inversores, algunos promotores que carecen del capital para acometer rehabilitaciones sostenibles están vendiendo activos a fondos de inversión centrados en la sostenibilidad que pueden financiar mejoras de eficiencia energética.

Al mismo tiempo, el segmento logístico e industrial está experimentando una colaboración internacional más profunda. Las asociaciones entre promotores indonesios y operadores extranjeros, especialmente de Japón y Singapur, están ayudando a expandir las instalaciones de logística de cadena de frío y los grandes parques de distribución, al tiempo que introducen sistemas avanzados de automatización y gestión energética. La infraestructura digital está emergiendo como otro ámbito de competencia, con parques industriales que integran cada vez más capacidad de centros de datos dentro de sus desarrollos para capturar flujos de ingresos adicionales relacionados con la infraestructura. Una reciente asociación de RDTX Group con un proveedor de colocación con sede en Singapur ilustra esta convergencia entre el inmobiliario industrial y la infraestructura digital.

Las firmas de asesoramiento y corretaje como JLL, CBRE y Colliers también están ampliando sus capacidades a través de herramientas basadas en datos, incluidos paneles de valoración habilitados por inteligencia artificial y módulos de seguimiento de carbono. Si bien estas plataformas mejoran el análisis para los ocupantes corporativos y los inversores, el mercado de corretaje sigue dependiendo en gran medida de las relaciones locales y el conocimiento del mercado, lo que permite a las agencias boutique mantener presencia, especialmente en ciudades secundarias y servicios especializados de representación de inquilinos.

Líderes de la Industria Inmobiliaria Comercial de Indonesia

Sinarmas Land

Agung Podomoro Land

Lippo Karawaci

Ciputra Development

RDTX Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: DAMAC Properties firmó un acuerdo de USD 2.300 millones con la Junta de Coordinación de Inversiones de Indonesia para construir un campus de centros de datos de 150 MW en Batam, con finalización escalonada hasta 2028

- Enero de 2025: SiCepat comprometió USD 456 millones para añadir 450.000 m² de centros de clasificación automatizados en 12 ciudades antes de 2027, cada uno capaz de procesar 1 millón de paquetes diarios

- Diciembre de 2024: Sinarmas Land adquirió 500 ha cerca de Nusantara para una urbanización de uso mixto programada para iniciar obras a mediados de 2026.

- Noviembre de 2024: Danareksa DIRE adquirió ocho propiedades por USD 133 millones bajo términos de venta con arrendamiento posterior, canalizando liquidez hacia promotores regionales mientras aseguraba rentas a largo plazo

Alcance del Informe del Mercado Inmobiliario Comercial de Indonesia

El inmobiliario comercial, la propiedad de inversión o la propiedad generadora de ingresos está destinada a generar un beneficio, ya sea a través de plusvalías o ingresos por alquiler. Este informe tiene como objetivo proporcionar un análisis detallado del mercado inmobiliario comercial indonesio. El mercado inmobiliario comercial indonesio está segmentado por tipo (oficinas, comercio minorista, industrial, logística, multifamiliar y hospitalidad) y ciudades clave (Yakarta, Surabaya y Semarang). El informe ofrece valores de tamaño de mercado y pronóstico (en miles de millones de USD) para todos los segmentos anteriores.

| Oficinas |

| Comercio Minorista |

| Logística |

| Otros |

| Ventas |

| Alquiler |

| Personas Físicas / Hogares |

| Corporaciones y Pymes |

| Otros |

| Yakarta |

| Surabaya |

| Bandung |

| Semarang |

| Medan |

| Resto de Indonesia |

| Por Tipo de Propiedad | Oficinas |

| Comercio Minorista | |

| Logística | |

| Otros | |

| Por Modelo de Negocio | Ventas |

| Alquiler | |

| Por Usuario Final | Personas Físicas / Hogares |

| Corporaciones y Pymes | |

| Otros | |

| Por Geografía | Yakarta |

| Surabaya | |

| Bandung | |

| Semarang | |

| Medan | |

| Resto de Indonesia |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado inmobiliario comercial de Indonesia en 2026?

Se estima en USD 28.550 millones, en camino de alcanzar USD 39.020 millones en 2031.

¿Qué tipo de propiedad se expande más rápido?

Se proyecta que los activos logísticos crezcan a una CAGR del 9,12% hasta 2031 impulsados por la demanda del comercio electrónico y los operadores logísticos (3PL).

¿Qué proporción de la actividad proviene de los alquileres?

Los contratos de alquiler representaron el 62,00% del valor de 2025 y seguirán siendo el modelo dominante hasta 2031.

¿Qué geografía ofrece el mayor crecimiento previsto?

El Resto de Indonesia, que abarca los centros de Batam, Makassar y Sulawesi, está previsto para una CAGR del 11,22% hasta 2031.

¿Cómo están afectando las normativas de sostenibilidad a los propietarios?

El código energético de Yakarta de 2025 obliga a realizar rehabilitaciones; las torres certificadas aseguraron primas de alquiler del 8–12% y mayores tasas de ocupación.

Última actualización de la página el: