Tamaño y Participación del Mercado de Materiales Compuestos en la Defensa de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

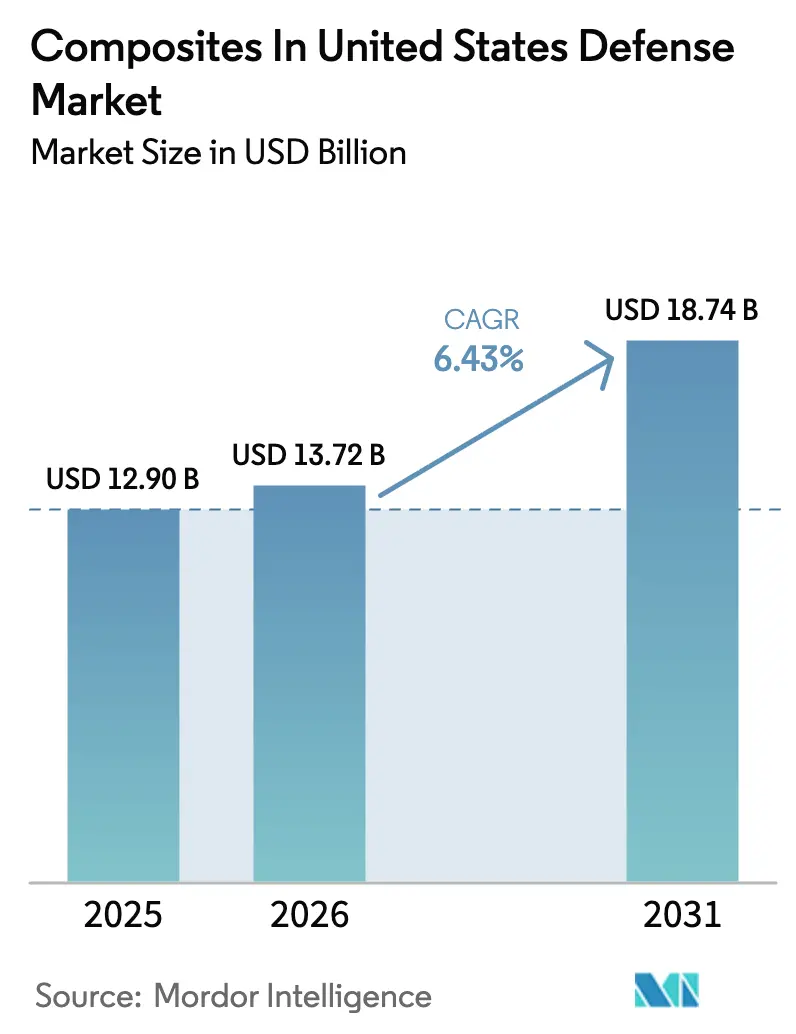

| Tamaño del mercado en el año base (2025) | 12.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Compuestos en la Defensa de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de materiales compuestos en la defensa de los Estados Unidos crezca de USD 12,90 mil millones en 2025 a USD 13,72 mil millones en 2026, y se prevé que alcance USD 18,73 mil millones en 2031 a una CAGR del 6,43% durante el período 2026-2031. La rápida adquisición de plataformas más ligeras y de baja observabilidad para operaciones en múltiples dominios sustenta este crecimiento, mientras que la integración vertical en los principales contratistas principales mantiene el riesgo de suministro bajo control. El impulso de la demanda es más fuerte donde el ahorro de peso de los materiales compuestos amplía el alcance, la carga útil y la resistencia, especialmente en aeronaves no tripuladas y bombarderos de próxima generación. Los programas de plataformas como el DDG(X), las fragatas de la clase Constellation y los Vehículos Tácticos Ligeros Conjuntos refuerzan el volumen en los segmentos naval y terrestre, y el mandato de reciclabilidad del Departamento de Defensa acelera la adopción de matrices termoplásticas para piezas no estructurales. Las presiones de costos derivadas de la inflación de las fibras de base PAN persisten, pero se espera que las inversiones del Título III y la nueva capacidad doméstica de precursores moderen la volatilidad a partir de 2028.

Conclusiones Clave del Informe

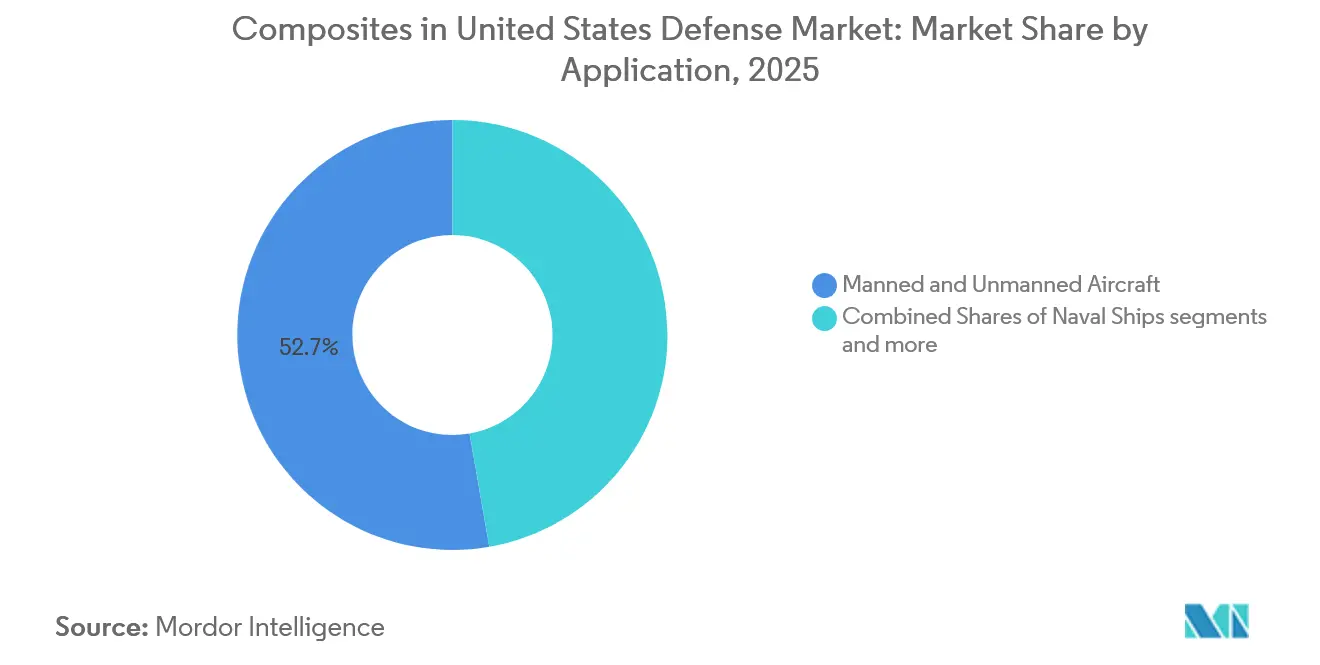

- Por aplicación, las Aeronaves Tripuladas y No Tripuladas lideraron con el 52,74% de la participación del mercado de materiales compuestos en la defensa de los Estados Unidos en 2025; se prevé que los equipos de protección se expandan a una CAGR del 5,48% hasta 2031.

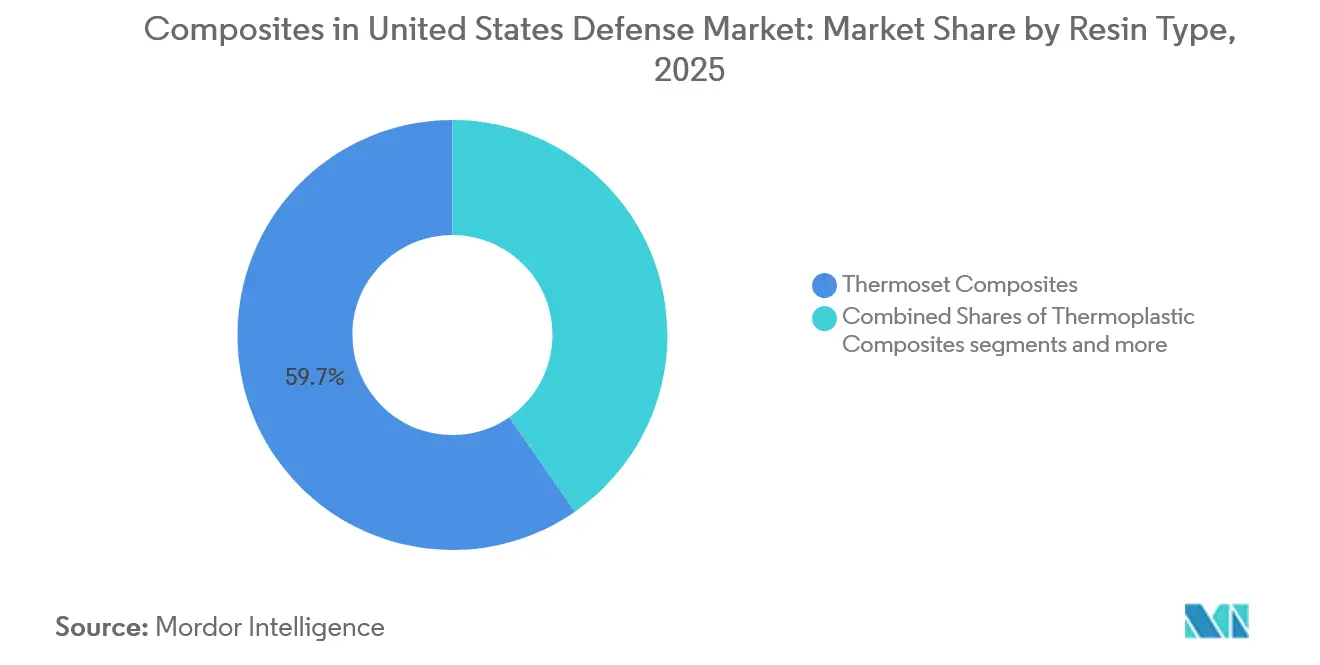

- Por tipo de resina, los Compuestos Termoestables representaron el 59,65% del tamaño del mercado de materiales compuestos en la defensa de los Estados Unidos en 2025, mientras que se proyecta que los compuestos termoplásticos avancen a una CAGR del 6,14% entre 2026 y 2031.

- Por tipo de fibra, las fibras de base PAN representaron el 79,17% del tamaño del mercado de materiales compuestos en la defensa de los Estados Unidos en 2025, y las fibras de base Pitch crecen a una CAGR del 5,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Materiales Compuestos en la Defensa de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de aeronaves ligeras de próxima generación | 1.80% | California, Texas | Mediano plazo (2–4 años) |

| CMC de alta temperatura para sistemas hipersónicos | 1.20% | California, Alabama | Largo plazo (≥ 4 años) |

| Mejoras de blindaje compuesto para vehículos terrestres | 1.10% | Michigan, Carolina del Sur | Mediano plazo (2–4 años) |

| Programas navales de reducción de firma | 0.90% | Virginia, Misisipi | Largo plazo (≥ 4 años) |

| Fabricación aditiva para repuestos desplegados en campo | 0.70% | Florida, Oklahoma | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad para termoplásticos reciclables | 0.60% | A nivel nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Aeronaves Ligeras de Próxima Generación

La Fuerza Aérea tiene como objetivo desplegar la familia de sistemas de Dominancia Aérea de Próxima Generación para 2030, exigiendo estructuras de aeronaves entre un 20% y un 25% más ligeras que los cazas heredados para superar un radio de combate sin reabastecimiento de 1.500 millas náuticas.[1]Fuerza Aérea de los EE. UU., "Hoja Informativa sobre la Dominancia Aérea de Próxima Generación," af.mil El demostrador F-47 de Lockheed Martin de 2025 ya es un 65% compuesto en peso, utilizando fibra HexTow IM2C en un epoxi reforzado que cumple estrictos estándares de inflamabilidad y durabilidad.[2]Hexcel Corporation, "Día del Inversor 2026," hexcel.com Los prototipos de Aeronaves de Combate Colaborativas de Boeing y General Atomics adoptan preimpregnados fuera de autoclave para evitar grandes infraestructuras de autoclave y permitir la producción distribuida. Cada B-21 Raider consume aproximadamente 180 toneladas métricas de preimpregnado de carbono-epoxi, tres veces la línea base del B-2, lo que pone de relieve la escala del consumo de materias primas. El Apéndice F de la Parte 25 de la FAA y el MIL-STD-3039 rigen los parámetros de toxicidad y liberación de calor, impulsando a los proveedores hacia sistemas de resina de mayor tenacidad. Las plataformas no tripuladas son un beneficiario secundario clave porque la Fuerza Aérea impone un requisito de fracción de carga útil un 40% mayor en el reemplazo del MQ-9 Reaper, factible únicamente mediante estructuras de materiales compuestos.

Mejoras de Blindaje Compuesto para Vehículos Terrestres

El Vehículo Blindado Multipropósito utiliza blindaje adicional de compuesto cerámico para lograr protección balística de Nivel III al 68% de la densidad del acero homogéneo laminado.[3]Ejército de los EE. UU., "Equipo de Trabajo Funcional Cruzado de Letalidad del Soldado," army.mil Las baldosas de carburo de silicio de CoorsTek se adhieren a respaldos de fibra de carbono suministrados por Hexcel, distribuyendo la energía del impacto y evitando la formación de esquirlas.[4]Marina de los EE. UU., "Descripción Técnica del DDG(X)," navy.mil El Vehículo Táctico Ligero Conjunto amplía la arquitectura instalando escudos contra explosiones de fibra de vidrio S-2 que absorben 15 kilojulios de energía explosiva a un metro de distancia. Expuestos a entornos desérticos, árticos y litorales, estos materiales compuestos superan los protocolos de envejecimiento MIL-DTL-46593 y los estándares balísticos MIL-STD-662F. Aunque el blindaje compuesto cuesta entre USD 1.200 y USD 1.800 por m² frente a USD 400 del acero, una reducción de peso típica de 2.000 libras ahorra aproximadamente 12.000 galones de diésel a lo largo de una vida útil de 10.000 horas, compensando las primas de precio a las tarifas de volumen de la Agencia de Logística de Defensa.

Programas Navales de Reducción de Firma

El destructor DDG(X) especifica una superestructura y un mástil de material compuesto que reduce la sección transversal de radar en un 90% en frecuencias de banda X en relación con las superestructuras de acero.[4]Marina de los EE. UU., "Descripción Técnica del DDG(X)," navy.mil Los astilleros de Huntington Ingalls y Bath Iron Works fabrican paneles sándwich de fibra de carbono cocurados en prensas de 40 pies para eliminar las discontinuidades electromagnéticas. Las fragatas de la clase Constellation adoptan un mástil compuesto que aloja la matriz de radar AN/SPY-6(V)3, ahorrando 18 toneladas métricas en la parte superior y liberando margen de peso para celdas de lanzamiento adicionales. El MIL-DTL-24768 y las directrices de choque de NAVSEA exigen que las estructuras soporten explosiones submarinas de 1.000 psi sin delaminación. El Plan de Navegación 2025 de la Marina enfatiza la letalidad distribuida, y las superestructuras de materiales compuestos convierten directamente el ahorro de peso en profundidad de almacén de municiones.

CMC de Alta Temperatura para Sistemas Hipersónicos

Los CMC reforzados con fibra de carburo de silicio soportan temperaturas de 1.400°C a 1.650°C durante perfiles de vuelo a Mach 5+, superando a los diseños de carbono-carbono que requieren enfriamiento activo. GE Aerospace suministra casquetes de nariz de CMC para el AGM-183A ARRW que permanecen dimensionalmente estables dentro de ±0,5 mm bajo un calentamiento máximo de 2.000°C. El Arma Hipersónica de Largo Alcance y el Ataque Convencional de Precisión Inmediata comparten un cuerpo de planeo común con superficies de control de CMC resistentes a la oxidación que reducen la masa del sistema de protección térmica en un 40%. El suministro es escaso. La planta de GE en Huntsville produce 12 toneladas métricas anuales, suficientes para menos de 100 vehículos, por lo que el Laboratorio de Investigación de la Fuerza Aérea financió una expansión con el objetivo de alcanzar USD 800/kg para 2030. Los valores de diseño admisibles siguen el MIL-HDBK-17 y el ASTM C1793, requiriendo una caracterización de flexión térmica con 50 especímenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición de materiales | –0.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Largos ciclos de calificación MIL-STD | –0.6% | A nivel nacional | Mediano plazo (2–4 años) |

| Riesgo en la cadena de suministro de precursor PAN | –0.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Conocimiento limitado de reparación en campo de batalla | –0.3% | A nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición de Materiales

Los precios de los preimpregnados de grado aeroespacial aumentaron un 12% interanual hasta el segundo trimestre de 2026, alcanzando USD 85–110/kg, ya que la escasez de monómero acrílico redujo la producción de precursor PAN en Japón y China. Toray declaró fuerza mayor a finales de 2025 tras una interrupción en un cracker de etileno que aplazó 1.200 toneladas métricas de entregas, elevando las primas al contado al 30%. Los programas de alto volumen como el F-35 se protegieron mediante contratos plurianuales fijados a niveles de 2024, pero las producciones de baja cadencia como el B-21 enfrentan facturas de materiales entre un 18% y un 22% más altas. El financiamiento del Título III de USD 45 millones para el precursor PAN doméstico cubrirá solo el 15% de la demanda de defensa de 2028, dejando una exposición continua a las importaciones. Los fabricantes más pequeños soportan plazos de pago de 90 días mientras mantienen inventarios de 120 días, profundizando las brechas de capital de trabajo.

Largos Ciclos de Calificación MIL-STD

Una sola variante de preimpregnado estructural puede tardar entre 24 y 36 meses y entre USD 2 y USD 5 millones en superar las pruebas completas del MIL-STD-3039, incluyendo 15 condiciones térmicas y ambientales. El epoxi Cycom 5320-1 de Solvay tardó 30 meses en calificarse para el CH-53K, retrasando los ahorros de peso por modernización en dos ejercicios fiscales. Cada material calificado requiere su propio dibujo de control de especificaciones y aprobación de fuente, cargas administrativas que los proveedores especializados tienen dificultades para asumir. El HexPly 8552, calificado en 2008, sigue dominando 14 programas activos porque los gestores de programas evitan el riesgo de recalificación. Un impulso de estandarización de 2025 tiene como objetivo armonizar el MIL-STD-3039 con el ASTM D8521, pero los ahorros no se materializarán antes de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Las Aeronaves Tripuladas y No Tripuladas representaron el 52,74% de la participación del mercado de materiales compuestos en la defensa de los Estados Unidos en 2025, con el mayor gasto absoluto entre los segmentos. El mercado de materiales compuestos en la defensa de los Estados Unidos para plataformas aéreas crece en línea con el programa de Aeronaves de Combate Colaborativas, donde una estructura primaria compuesta en un 70% mantiene el costo unitario de producción cerca de USD 20–25 millones, la mitad que el de un caza tripulado. Los Equipos de Protección demuestran la expansión más rápida, avanzando a una CAGR del 5,48% a medida que el Equipo de Trabajo Funcional Cruzado de Letalidad del Soldado despliega 200.000 Insertos de Protección Mejorada contra Armas Ligeras para 2027, cada uno empleando laminados de carburo de boro y UHMWPE que reducen la densidad areal en un 40% en comparación con el blindaje heredado.

Los Buques Navales y los Vehículos Terrestres registran CAGR de un solo dígito medio a medida que las adquisiciones del DDG(X) y el AMPV reemplazan flotas envejecidas, estabilizando la demanda de materiales compuestos hasta 2031. Otras Aplicaciones, que abarcan radomas de misiles y estructuras de satélites, crecen a una CAGR del 4,8%, impulsadas por programas hipersónicos como el AIM-260, que despliega radomas de fibra de cuarzo que mantienen el 95% de transparencia de radiofrecuencia bajo el calentamiento a Mach 4. El blindaje mejorado para el Vehículo Táctico Ligero Conjunto proporciona protección de Nivel III al 68% de la densidad areal del acero, reforzando el volumen de materiales compuestos para vehículos. El Portador de Placas III del Cuerpo de Marines especifica cerámicas con respaldo termoplástico para capacidad de reparación en campo mediante consolidación por prensa de calor, una opción no disponible con los termoestables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Resina: Los Termoplásticos Ganan Terreno a Pesar de la Prima de Costo

Los sistemas termoestables representaron el 59,65% de los ingresos en 2025 porque los epoxis calificados como HexPly 8552 y Cycom 5320-1 permanecen arraigados en las estructuras aéreas heredadas. Sin embargo, el mercado de materiales compuestos en la defensa de los Estados Unidos espera que los compuestos termoplásticos registren una CAGR del 6,14%, respaldada por un mandato de reciclabilidad que exige un contenido termoplástico del 25% en piezas no estructurales después de 2028. Los sistemas Solvay APC-2 PEEK y Toray Cetex PPS se funden para su reextrusión, permitiendo el reciclaje mecánico y ahorrando USD 8 millones en costos de eliminación en el programa T-7A.

Los Compuestos de Matriz Cerámica crecen un 5,9% anualmente, impulsados por armas hipersónicas que necesitan capacidad a 1.600°C. Los CMC de carburo de silicio de GE Aerospace son adecuados para los vehículos ARRW y HACM, reduciendo la masa del sistema de protección térmica en un 40% en comparación con el carbono-carbono. Los termoestables mantienen su dominio en alas y largueros de carga gracias a su superior tiempo fuera de almacenamiento y un precio más bajo de USD 70/kg, en comparación con USD 85/kg para el PEEK. Sin embargo, el tiempo de ciclo termoplástico es atractivo; los revestimientos del empenaje de PPS en el T-7A se consolidan en 12 minutos, reduciendo a la mitad el trabajo manual en comparación con los autoclaves de epoxi. La disponibilidad de CMC sigue siendo el cuello de botella, con solo 12 toneladas métricas producidas a nivel nacional por año.

Por Tipo de Fibra: La Dominancia del PAN Persiste en Medio de las Ganancias de Base Pitch

Las fibras de base PAN representaron el 79,17% de la demanda de 2025 porque los grados de módulo intermedio como el IM2C ofrecen un módulo de 290–310 GPa a USD 55–70/kg, equilibrando resistencia, rigidez y costo. El tamaño del mercado de materiales compuestos en la defensa de los Estados Unidos vinculado a las fibras PAN crece en paralelo con las construcciones de aeronaves tácticas y mástiles navales. Las fibras de base Pitch se expanden a una CAGR del 5,71% para servir a los revestimientos de gestión térmica hipersónica, donde el K13D2U de Mitsubishi conduce 900 W/m-K de calor, triplicando los grados PAN y enfriando la electrónica en los cuerpos de planeo.

El riesgo de suministro de PAN persiste debido a la concentración japonesa; el precursor doméstico financiado bajo el Título III cubre solo el 15% de la demanda de 2028. La fibra de base Pitch sigue siendo 3 veces más cara a USD 180–220/kg, limitando su penetración a nichos de alto calor o de absorción de radar. El ITAR limita las exportaciones de fibras superiores a 500 GPa, complicando la coproducción con aliados en programas como el F-35.

Análisis Geográfico

Toda la actividad del mercado de materiales compuestos en la defensa de los Estados Unidos reside dentro de los Estados Unidos, pero los clústeres de fabricación ejercen una influencia diferenciada. California y Texas albergan la fabricación de estructuras aéreas de alto volumen: la planta de Northrop Grumman en Palmdale produce barriles de fuselaje del B-21 con colocación automatizada de fibra, mientras que Spirit AeroSystems en Wichita suministra las secciones delanteras del F-35, consumiendo juntos 4.500 toneladas métricas de preimpregnado al año. El sureste añade peso en el ensamblaje final; el campus de Boeing en Charleston moldea fuselajes de materiales compuestos, y el Centro de Preparación de Flotas del Sureste en Jacksonville repara palas de helicópteros.

Michigan y Ohio centralizan la integración de blindaje para vehículos terrestres. BAE Systems instala baldosas de compuesto cerámico en York, Pensilvania, utilizando carburo de silicio procedente de Colorado y respaldo de fibra de carbono de Alabama. Virginia y Connecticut concentran las estructuras navales; Huntington Ingalls y Electric Boat se ubican cerca de NAVSEA Carderock para la calificación hidrodinámica en los planos compuestos de la clase Columbia.

El mercado creció un 5,8% anualmente entre 2020 y 2025 a pesar de las disrupciones de la pandemia. La demanda de recuperación eleva la CAGR de 2026-2031 al 6,43% a medida que la producción del F-35 asciende a 156 aviones por año para 2027. La política estatal divergente sustenta la competitividad regional: California financia un programa de aprendizaje de USD 25 millones para técnicos en materiales compuestos, mientras que Texas otorga exenciones de impuestos sobre la propiedad de USD 18 millones a la línea de alas de Lockheed Martin en Fort Worth. La Agencia de Logística de Defensa enumera 14 proveedores de materiales compuestos de fuente única concentrados en tres estados, lo que indica vulnerabilidad ante perturbaciones localizadas.

Panorama Competitivo

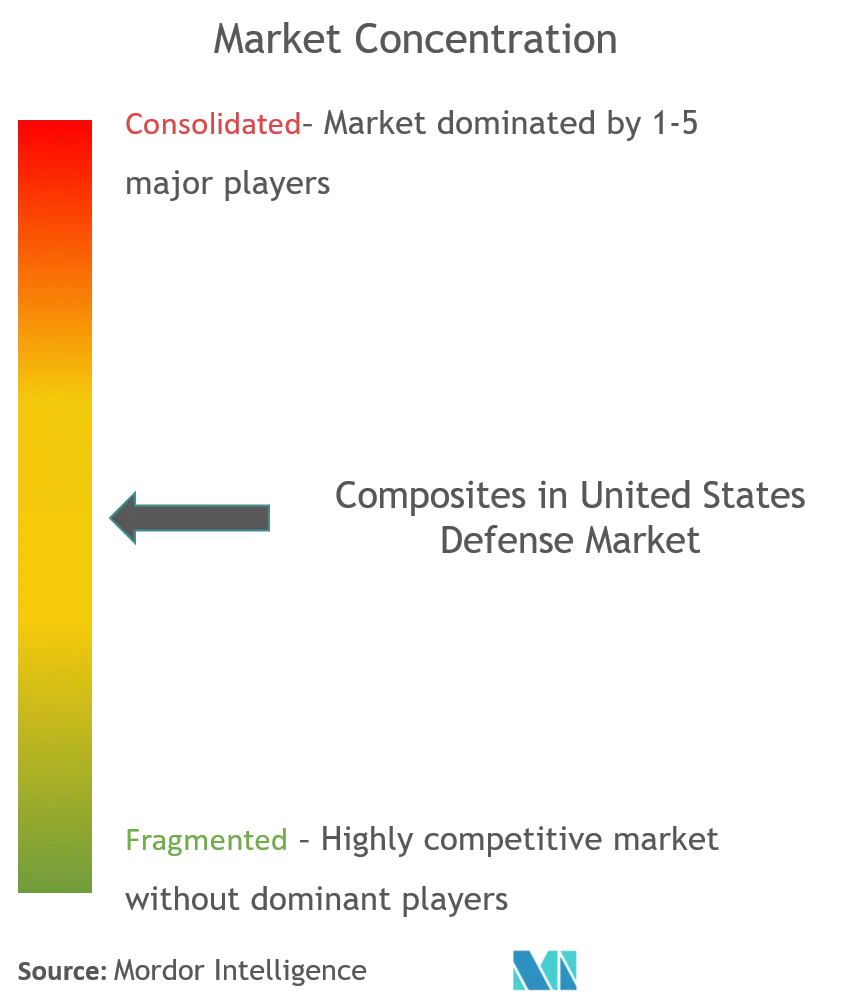

Los principales proveedores Hexcel Corporation, Solvay Group, Toray Group, Huntsman International LLC y Honeywell International Inc. captaron la mayoría de los ingresos de 2025, dejando la participación restante a más de 100 fabricantes especializados. Las barreras de calificación, que oscilan entre 24 y 36 meses y entre USD 2 y USD 5 millones por sistema de preimpregnado, ralentizan la entrada al mercado. Hexcel aprovecha la integración vertical canalizando la fibra IM2C hacia sus propias líneas HexPly, mientras que Northrop Grumman fabrica las secciones del fuselaje del B-21 internamente para comprimir los plazos. Toray invirtió USD 180 millones para ampliar la producción de precursor en Alabama en un 30% en 2026, reforzando la resiliencia doméstica. Solvay adquirió Composite Technology Development por USD 95 millones en 2025, añadiendo experiencia en colocación automatizada de cinta y una relación con Spirit AeroSystems.

Los espacios en blanco giran en torno a la fabricación aditiva y la reparación desplegable. La Oficina de Sostenimiento Rápido imprimió en campo costillas de UAV en 2025, reduciendo el tiempo de entrega en un 97% y creando demanda de impresoras portátiles de gran formato. La empresa emergente suiza 9T Labs recaudó USD 17 millones en 2024 para comercializar el moldeo híbrido de compresión aditiva que logra calidad de autoclave en un tercio del tiempo de ciclo. Las solicitudes de patentes aumentaron considerablemente en 2024-2025: Hexcel registró 14 solicitudes de preimpregnado fuera de autoclave, y Northrop Grumman patentó la unión de materiales compuestos a metal que elimina el 40% de los sujetadores en la estructura del B-21. Los proveedores también deben cumplir las cláusulas de ciberseguridad NIST SP 800-171 bajo el Suplemento de Regulación Federal de Adquisiciones de Defensa.

Líderes de la Industria de Materiales Compuestos en la Defensa de los Estados Unidos

Hexcel Corporation

Solvay Group

Toray Group

Huntsman International LLC

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: En el Salón Aeronáutico de París, Kongsberg Defence & Aerospace y HEXCEL Corporation firmaron un acuerdo de asociación de cinco años. En el marco de esta colaboración, HEXCEL suministrará panales de ingeniería HexWeb y preimpregnados HexPly para apoyar los programas de producción estratégica de KONGSBERG.

- Diciembre de 2024: Hexcel Corporation se asoció con Boeing para incorporar el núcleo de panal Flex-Core HRH-302 en el MQ-25 Stingray, mejorando el uso de materiales compuestos en aplicaciones aeroespaciales y de defensa.

- Enero de 2024: DuPont estableció una alianza estratégica con Point-Blank Enterprises (PBE) para proporcionar blindaje corporal fabricado con fibra de aramida Kevlar EXO. Esta asociación garantiza que las agencias estatales y locales de aplicación de la ley en toda América del Norte tengan acceso a equipos de protección avanzados con la última tecnología de fibra de aramida.

Alcance del Informe del Mercado de Materiales Compuestos en la Defensa de los Estados Unidos

Un material compuesto es un material formado por la combinación de dos o más materiales con diferentes propiedades físicas y químicas. El estudio incluye todos los tipos de materiales compuestos utilizados en aplicaciones militares en los Estados Unidos. El mercado está segmentado por aplicación en aeronaves tripuladas y no tripuladas, buques navales, vehículos terrestres, equipos de protección y otras aplicaciones. Tanto las aeronaves de ala fija como los helicópteros están incluidos en el segmento de aeronaves tripuladas y no tripuladas. El mercado también está segmentado por tipo de resina en termoestables, termoplásticos y compuestos de matriz cerámica, y por tipo de fibra en base PAN y base Pitch. El dimensionamiento y las previsiones del mercado se han proporcionado en valor (USD).

| Aeronaves Tripuladas y No Tripuladas |

| Buques Navales |

| Vehículos Terrestres |

| Equipos de Protección |

| Otras Aplicaciones |

| Compuestos Termoestables |

| Compuestos Termoplásticos |

| Compuestos de Matriz Cerámica |

| Base PAN |

| Base Pitch |

| Por Aplicación | Aeronaves Tripuladas y No Tripuladas |

| Buques Navales | |

| Vehículos Terrestres | |

| Equipos de Protección | |

| Otras Aplicaciones | |

| Por Tipo de Resina | Compuestos Termoestables |

| Compuestos Termoplásticos | |

| Compuestos de Matriz Cerámica | |

| Por Tipo de Fibra | Base PAN |

| Base Pitch |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de materiales compuestos en la defensa de los Estados Unidos?

El tamaño del mercado de materiales compuestos en la defensa de los Estados Unidos es de USD 13,72 mil millones en 2026, con una previsión de USD 18,74 mil millones para 2031.

¿Qué segmento de aplicación genera más ingresos?

Las Aeronaves Tripuladas y No Tripuladas representan el 52,74% de los ingresos de 2025, impulsadas por el alto contenido de materiales compuestos en el bombardero B-21 y las Aeronaves de Combate Colaborativas.

¿Qué categoría de resina crece más rápido?

Los compuestos termoplásticos lideran el crecimiento con una CAGR del 6,14%, impulsados por la reciclabilidad obligatoria para piezas no estructurales.

¿Qué tan concentrado está el suministro entre los principales proveedores?

Las cinco principales empresas controlan aproximadamente el 48% de los ingresos, situando al mercado en una posición moderadamente concentrada con una puntuación de 6.

¿Cuál es el principal obstáculo de costos que enfrentan los proveedores?

Los precios de la fibra de carbono de base PAN aumentaron un 12% interanual hasta el segundo trimestre de 2026 debido a la escasez de materias primas y la limitada capacidad doméstica de precursores.

¿Cómo se reciclan los materiales compuestos en aplicaciones de defensa?

Las matrices termoplásticas como el PEEK y el PPS pueden molerse y reextruirse, permitiendo que el Departamento de Defensa alcance sus objetivos de desviar el 40% de los residuos de materiales compuestos de los vertederos para 2030.

Última actualización de la página el: