Tamaño y Participación del Mercado Inmobiliario Residencial de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

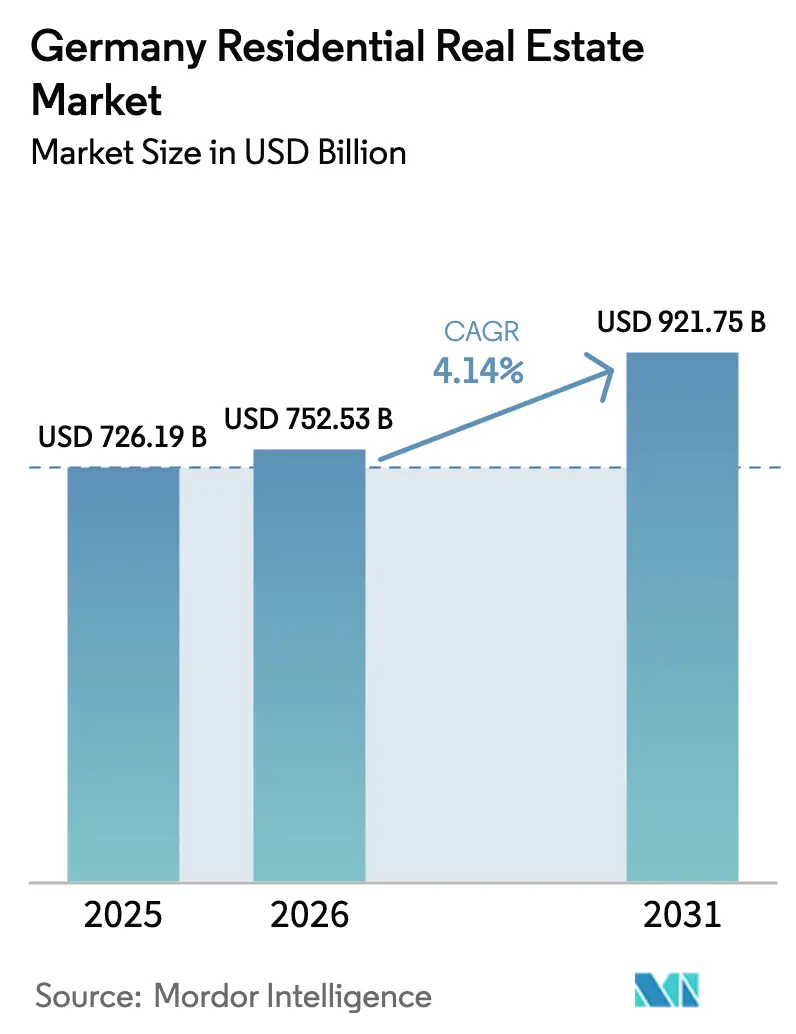

| Tamaño del mercado en el año base (2025) | 726.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 752.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 921.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Alemania por Mordor Intelligence

Se espera que el tamaño del Mercado Inmobiliario Residencial de Alemania crezca de 726,19 mil millones de USD en 2025 a 752,53 mil millones de USD en 2026, y se prevé que alcance los 921,75 mil millones de USD en 2031 a una CAGR del 4,14% durante el período 2026-2031, impulsado por estrictos mandatos de eficiencia energética, flujos de inmigración neta e innovación en construcción modular[1]Comisión Europea, "Directiva sobre el Comportamiento Energético de los Edificios," energy.ec.europa.eu. Los inversores institucionales rotan capital hacia activos multifamiliares aptos para rehabilitación, mientras que los hogares suburbanos se decantan por villas que prometen autonomía energética y espacio de jardín. Los estímulos para vivienda asequible por valor de 19.800 millones de USD hasta 2027 aceleran el inicio de viviendas de alquiler social y reducen la brecha de oferta para los arrendatarios de ingresos más bajos [2]Ministerio Federal de Vivienda, Desarrollo Urbano y Construcción, "Vivienda Social," bmwsb.bund.de. La reducción de los tipos hipotecarios del 4,2% en 2023 al 3,3% en 2025 mejora la asequibilidad para los compradores de primera vivienda, aunque los tipos por encima del 3,5% siguen moderando la demanda en Múnich y Hamburgo. La adopción de tecnología inmobiliaria (proptech) escala rápidamente a medida que los propietarios despliegan herramientas de medición inteligente y mantenimiento predictivo para aumentar el ingreso operativo neto y satisfacer las cláusulas corporativas de arrendamiento verde.

Conclusiones Clave del Informe

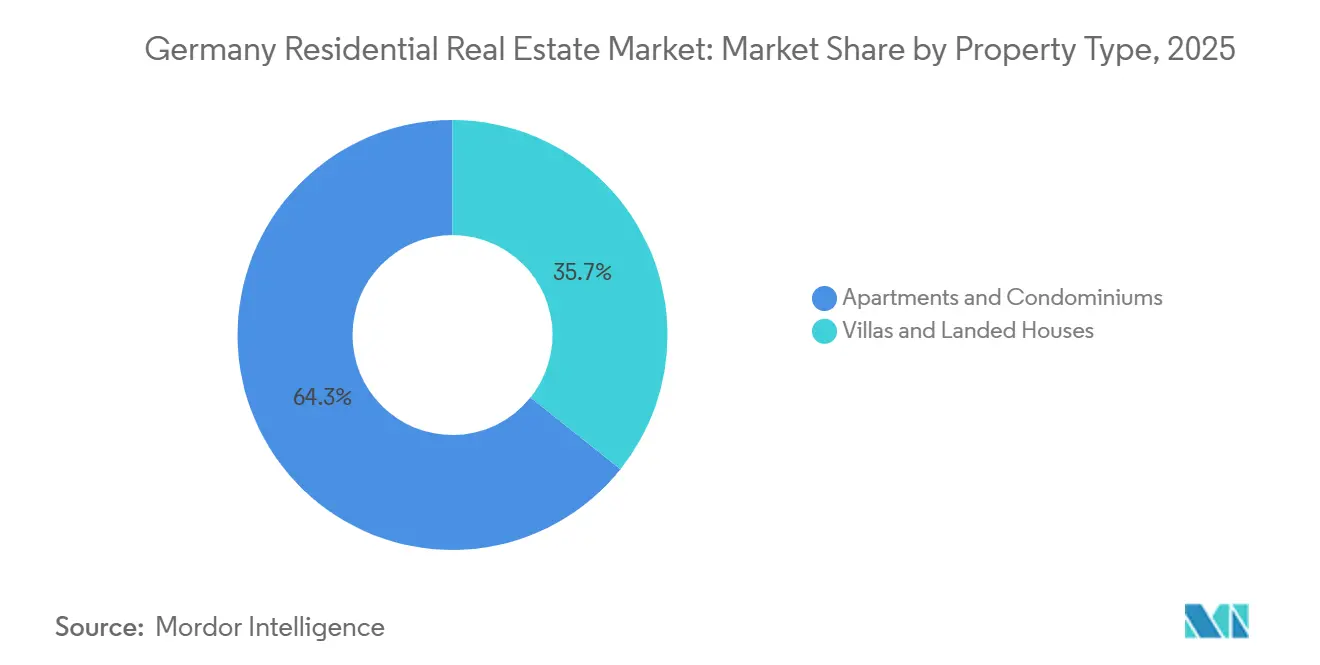

- Los apartamentos y condominios captaron el 64,26% del valor de las transacciones en 2025, mientras que se prevé que las villas y casas unifamiliares se expandan a una CAGR del 5,19% hasta 2031.

- Las unidades de mercado medio representaron el 46,26% del gasto en 2025, pero el segmento asequible está preparado para una CAGR del 5,22% bajo el programa Vivienda para Todos.

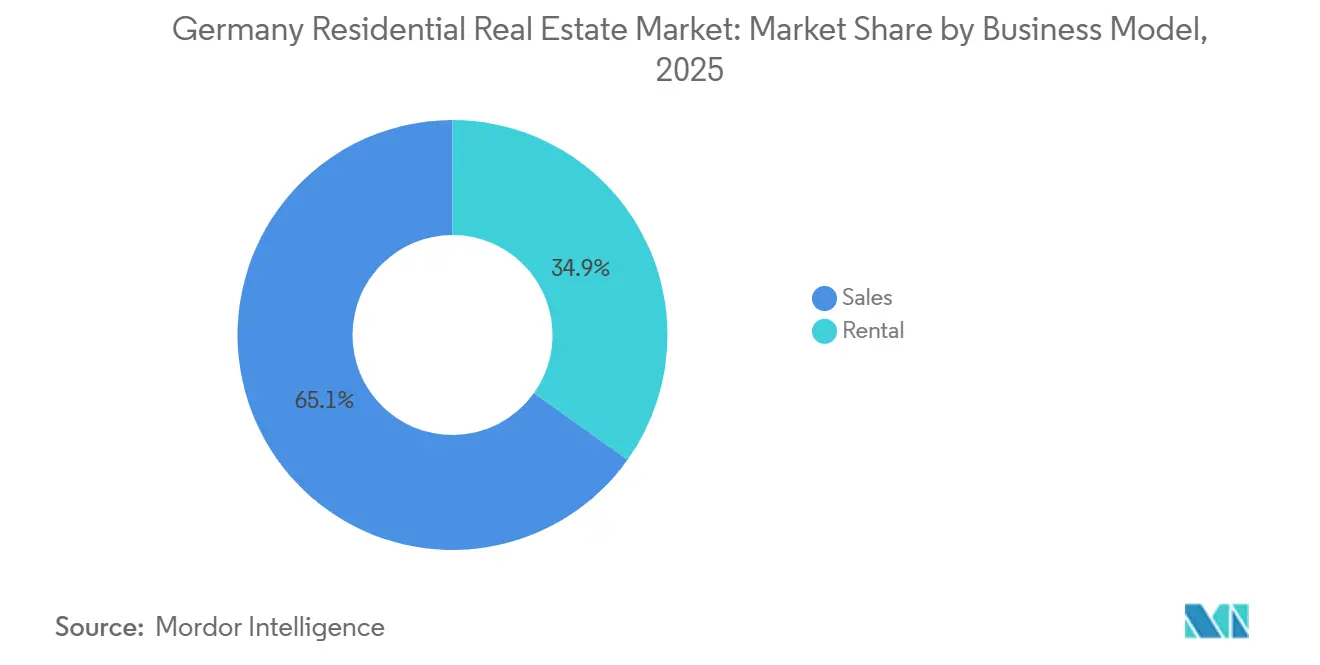

- Las ventas representaron aún el 65,14% de la actividad en 2025, aunque las carteras de alquiler crecerán a una CAGR del 5,39% a medida que las instituciones valoran la estabilidad del rendimiento.

- Las reventas en el mercado secundario representaron el 70,14% de las operaciones en 2025, mientras que se proyecta que las transacciones de obra nueva primaria registren una CAGR del 5,43% gracias a una tramitación de permisos más ágil.

- Berlín lideró con una cuota de mercado del 13,94% en 2025, y Leipzig está en camino de lograr el crecimiento más rápido a nivel de ciudad con una CAGR del 5,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~ %) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programa Vivienda para Todos de 19.800 millones de USD | +0.9% | Zonas sociales de Leipzig, Colonia y Düsseldorf | Corto plazo (≤ 2 años) |

| Mandato de actualización a Clase D del Certificado de Eficiencia Energética | +0.8% | Parque inmobiliario heredado de Berlín, Hamburgo y Múnich | Medio plazo (2-4 años) |

| Reducción de los tipos hipotecarios | +0.7% | Ciudades secundarias a nivel nacional | Corto plazo (≤ 2 años) |

| Reformas de la Ley de Inmigración Cualificada | +0.6% | Centros tecnológicos de Berlín, Múnich y Fráncfort | Medio plazo (2-4 años) |

| Construcción modular habilitada por inteligencia artificial | +0.5% | Hamburgo, Leipzig y Düsseldorf | Medio plazo (2-4 años) |

| Cláusulas corporativas de arrendamiento verde | +0.4% | Berlín, Múnich y Fráncfort | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Programa Vivienda para Todos de 19.800 Millones de USD Acelera el Inicio de Viviendas Asequibles

El gobierno federal alemán ha comprometido 19.800 millones de USD para la iniciativa "Vivienda para Todos" hasta 2027. La financiación anual aumentará de 4.400 millones de USD en 2026 a 6.000 millones de USD en 2028. La iniciativa apoya la vivienda asequible mediante subvenciones directas, financiación pública a bajo interés y una tramitación de permisos más ágil, reduciendo los plazos de aprobación en los municipios piloto de 18 meses a 9 meses. El estímulo compensa un déficit nacional de oferta de 105.000 unidades registrado en 2024, reduciendo la vacancia y estabilizando los alquileres para el 38% de los hogares arrendatarios dentro de la banda de elegibilidad por ingresos. Los ciclos de tramitación acelerados de nueve meses reducen los costes de mantenimiento y permiten a los proveedores modulares escalar el volumen. El respaldo fiscal sostenido hasta 2031 debería mantener tasas de construcción de dos dígitos en los corredores de vivienda social designados.

El Mandato de Actualización a Clase D del Certificado de Eficiencia Energética Cataliza Rehabilitaciones Profundas

Alemania adoptó la Directiva de la UE sobre el Comportamiento Energético de los Edificios a mediados de 2025, obligando a que cada vivienda alcance al menos la Clase D antes de 2033, una obligación que redirige 273.000 millones de USD hacia aislamiento, bombas de calor y termostatos inteligentes. Vonovia destinó 1.600 millones de USD en 2024 para modernizar 40.000 apartamentos al año, ilustrando el desplazamiento de capital hacia el cumplimiento de los estándares verdes[3]Vonovia SE, "Informe Anual 2024," vonovia.de. Las unidades anteriores a 1990, el 60% de las cuales están calificadas por debajo de la Clase D, dominan las carteras de Berlín y el Ruhr y se enfrentan a un elevado riesgo de rehabilitación. Los propietarios que sopesan costosas actualizaciones o desinversiones estratégicas crean un dinámico mercado de negociación secundaria para fondos especializados en rehabilitación. El mandato, por tanto, beneficia a los contratistas, fabricantes de equipos y financiadores vinculados a criterios ESG, al tiempo que eleva las barreras de entrada para el parque inmobiliario no conforme.

La Reducción de los Tipos Hipotecarios Desbloquea a los Compradores de Primera Vivienda

Los costes hipotecarios fijos cayeron al 3,3% a mediados de 2025, reduciendo los pagos mensuales de un préstamo de 327.000 USD en 324 USD respecto a 2023. El número de transacciones en la banda de precios de 218.000-436.000 USD repuntó un 18% interanual, con Leipzig y Dresde registrando las mayores ganancias de volumen. No obstante, Múnich y Hamburgo siguen siendo inaccesibles para los asalariados medios, lo que implica una recuperación a dos velocidades para los propietarios-ocupantes. Si los tipos caen hacia el 3% en 2027, la demanda embalsada de 180.000 hogares podría impulsar ventas adicionales, especialmente en ciudades secundarias donde los precios se sitúan por debajo de los 381.000 USD.

Las Reformas de la Ley de Inmigración Cualificada Intensifican la Presión sobre el Alquiler

Las vías de visado simplificadas admitieron a 75.000 trabajadores cualificados en 2024, llevando las tasas de vacancia de Berlín y Múnich por debajo del 2%. Los períodos de publicación de anuncios se comprimieron a menos de dos semanas, lo que llevó a los propietarios a automatizar la incorporación de inquilinos. Las unidades amuebladas con fibra óptica y sensores de internet de las cosas obtienen primas de alquiler del 8-12%, una clara recompensa para los activos con certificación ESG. Los grupos de reubicación corporativa amplifican la bifurcación entre el parque inteligente y verde y los edificios heredados. Las entradas sostenidas mantendrán la presión al alza sobre los alquileres y sustentarán la resiliencia del rendimiento del alquiler en los corredores tecnológicos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~ %) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Meseta hipotecaria elevada del 3,5% | −0.9% | Múnich, Hamburgo y Stuttgart | Corto plazo (≤ 2 años) |

| Volatilidad del precio de la madera y el aislamiento | −0.6% | Baviera y Baden-Württemberg | Medio plazo (2-4 años) |

| Incremento salarial de trabajadores cualificados en 2025 | −0.5% | Berlín, Hamburgo y Rin-Ruhr | Corto plazo (≤ 2 años) |

| Proyectos de limitación de Airbnb | −0.3% | Berlín, Múnich, Hamburgo y Colonia | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Meseta Hipotecaria del Banco Central Europeo Pesa sobre la Asequibilidad para los Compradores

Los préstamos a tipo fijo a diez años promediaron el 3,5% a finales de 2025, casi el doble de los niveles de 2021, elevando los pagos mensuales por encima del 40% de los ingresos brutos para propiedades en Múnich con un precio de 708.000 USD. Los volúmenes de ventas en el tramo de 545.000 USD o más cayeron más de una quinta parte interanual. Los promotores se enfrentan a mayores costes financieros, que añaden hasta 27.000 USD por unidad, lo que comprime los beneficios o infla los precios de venta. A menos que los tipos retrocedan hacia el 3% en 2027, el impulso de los propietarios-ocupantes en las ciudades premium quedará rezagado respecto a la recuperación más amplia del mercado inmobiliario residencial alemán.

La Volatilidad del Coste de los Materiales Comprime los Márgenes de los Promotores

La madera osciló entre 196 y 262 USD por m³ en 2024-2025, mientras que los costes de aislamiento aumentaron entre un 12% y un 18% por la inflación energética. Los constructores de gama media, sin capacidad de cobertura, absorbieron una erosión de márgenes del 8-12% en contratos de precio fijo. El 34% pospuso las pujas por terrenos, retrasando aproximadamente 18.000 unidades. Los grandes operadores establecidos contrarrestan la volatilidad mediante acuerdos de suministro plurianuales, pero las oscilaciones sostenidas podrían aún recortar 60 puntos básicos de la CAGR del mercado inmobiliario residencial alemán hasta 2031.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Apartamentos Retienen la Mayor Cuota Urbana Mientras las Villas Impulsan el Crecimiento

Los apartamentos y condominios representaron el 64,26% del valor de las transacciones en 2025, subrayando su papel consolidado en las metrópolis densas que restringen el suelo urbanizable. Se prevé que el tamaño del mercado inmobiliario residencial alemán vinculado a villas y casas unifamiliares se expanda a una CAGR del 5,19% hasta 2031, impulsado por la adopción del teletrabajo y la autosuficiencia mediante energía solar en cubierta. Las carteras institucionales siguen siendo predominantemente de apartamentos, con las 548.000 unidades de Vonovia siendo un 92% multifamiliares y las 167.000 de LEG Immobilien siendo íntegramente pisos, lo que garantiza una amplia liquidez para los activos urbanos. Leipzig y Dresde registran una brisk absorción de villas, donde los precios de 416.000 USD son un 40% inferiores a los de Múnich, ampliando la brecha de asequibilidad suburbana.

La autonomía energética impulsa el atractivo de las villas, ya que el 58% de las viviendas unifamiliares terminadas en 2025 incluyeron instalaciones fotovoltaicas, frente al 12% de las entregas multifamiliares. El mandato del Certificado de Eficiencia Energética penaliza las rehabilitaciones de edificios en altura, que cuestan entre 27.000 y 38.000 USD por unidad, orientando el capital hacia casas adosadas de nueva construcción en cinturones periurbanos. La demanda de apartamentos sigue siendo sólida en Berlín, Hamburgo y Fráncfort, donde la conectividad de transporte prima sobre las consideraciones de espacio, pero las primas de alquiler se acumulan cada vez más en torres conformes con el Certificado de Eficiencia Energética equipadas con paneles de domótica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: El Mercado Medio Domina el Gasto mientras el Segmento Asequible Acelera

Las viviendas de mercado medio captaron el 46,26% del gasto en 2025, respaldadas por la gran cohorte alemana con ingresos de entre 43.600 y 87.200 USD. El segmento asequible superará esta cifra con una CAGR del 5,22% hasta 2031, impulsado por las subvenciones del programa Vivienda para Todos y las parcelas municipales con descuento. Leipzig, Colonia y Düsseldorf lideran el volumen, ofreciendo a los promotores rebajas del 30-40% en el precio del suelo a cambio de límites de alquiler a 25 años. Las transacciones de lujo se enfriaron un 14% interanual en 2025, ya que los compradores esperaban claridad sobre los tipos de interés y las negociaciones sobre el impuesto al patrimonio.

La adquisición por parte de TAG Immobilien de 1.200 unidades asequibles en Leipzig y Chemnitz ilustra la rotación de capital hacia el segmento anclado en subsidios, financiado en parte por préstamos KfW al 1,8%. La economía del mercado medio se estrecha, ya que los costes de construcción de 2.980 USD por m² dejan márgenes escasos cuando los compradores rechazan precios superiores a 436.000 USD. En consecuencia, los promotores adoptan fábricas modulares y compras a granel para defender la rentabilidad, una tendencia que probablemente ampliará la brecha entre los constructores habilitados por tecnología y las pequeñas empresas familiares.

Por Modelo de Negocio: El Alquiler Gana Impulso a Pesar del Predominio de las Ventas

Las ventas representaron aún el 65,14% del valor de mercado en 2025, aunque los alquileres están en camino de alcanzar una CAGR del 5,39% hasta 2031, beneficiándose de la cuota del 54% de arrendatarios en Alemania y de las instituciones ávidas de rendimientos indexados a la inflación. Vonovia registró 2.300 millones de USD en ingresos por alquiler en los primeros nueve meses de 2024, logrando un crecimiento del alquiler comparable del 3,8% a pesar de los límites de alquiler de Berlín. Es probable que la cuota de mercado inmobiliario residencial alemán de los alquileres institucionales aumente a medida que los fondos de pensiones y las aseguradoras compren en bloque bloques multifamiliares para hacer frente a sus pasivos a largo plazo.

La aritmética hipotecaria favorece el alquiler en los centros premium: un condominio de 436.000 USD cuesta 1.780 USD al mes en servicio de deuda al 3,5% de interés, frente a los 1.200 USD de alquiler mediano para un piso comparable. Leipzig, Dresde y Erfurt registran, no obstante, una brisk absorción de propietarios-ocupantes donde los precios de entrada se sitúan por debajo de los 381.000 USD y una apreciación esperada del 5-7% sustenta los rendimientos del capital. A lo largo del período de previsión, emerge una combinación de tenencia equilibrada, con carteras de alquiler que se densifican en las metrópolis y ventas que prosperan en los cinturones de crecimiento secundarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: Las Reventas Secundarias Predominan pero la Obra Nueva Acelera

Las reventas secundarias representaron el 70,14% de las transacciones en 2025, un legado del envejecido parque inmobiliario alemán donde el 78% de las unidades son anteriores al año 2000. Las ventas de obra nueva primaria crecerán a una CAGR del 5,43% hasta 2031, impulsadas por la tramitación de permisos en nueve meses bajo las normas de Turbo de la Construcción y la preferencia de los consumidores por la garantía y el cumplimiento del Certificado de Eficiencia Energética. Leipzig, Düsseldorf y Fráncfort lideran la emisión de permisos a medida que el crecimiento de la población supera el 1,2% anual.

Los costes de transacción auxiliares del 8-15% mantienen la velocidad de reventa moderada, aunque el mandato del Certificado de Eficiencia Energética obligará a los vendedores a invertir entre 32.000 y 54.000 USD en mejoras energéticas antes de poner en venta, reduciendo la ventaja de precio de la reventa. La entrega por parte de Vonovia de 1.000 apartamentos inteligentes de Clase A en 2024 señala el creciente apetito por unidades llave en mano que evitan los problemas de rehabilitación. La entrega modular, con ciclos de 14 meses, alimenta la resiliencia del pipeline, lo que sugiere que el tamaño del mercado inmobiliario residencial alemán atribuible a la obra nueva erosionará de forma constante la cuota de reventa.

Análisis Geográfico

Berlín mantuvo el 13,94% del valor de mercado en 2025, impulsado por una población de 3,7 millones de habitantes y alquileres medios de 17,18 USD por m², un 12% más interanual. La vacancia se redujo al 2,1% tras los flujos derivados de la Ley de Inmigración Cualificada, lo que provocó debates municipales sobre límites de alquiler más estrictos. Los rendimientos del alquiler a corto plazo se deterioraron bajo un límite anual de ocho semanas, orientando a los inversores hacia activos multifamiliares de arrendamiento largo equipados con paneles de seguimiento de carbono.

Múnich y Hamburgo registran valoraciones premium con precios medianos de 708.000 USD y 566.000 USD, respectivamente, aunque los volúmenes de ventas cayeron entre un 18% y un 22% en 2025 a medida que los tipos hipotecarios del 3,5% erosionaban la asequibilidad. Ambas ciudades limitan las estancias en Airbnb a 90 días o exigen costosos permisos, reforzando el dominio institucional en carteras reguladas de alta ocupación. Los 75.000 empleos financieros de Fráncfort anclan 12.000 unidades de alquiler corporativo, muchas bajo cláusulas de arrendamiento verde que exigen la implantación de contadores inteligentes.

Se proyecta que Leipzig logre la CAGR más rápida del 5,48% hasta 2031, impulsada por la inmigración neta y 437 millones de USD en subsidios del programa Vivienda para Todos. Las viviendas medianas siguen siendo un 57% más baratas que en Berlín, atrayendo a compradores de primera vivienda y propietarios de proptech. Colonia, Düsseldorf y el conjunto del Rin-Ruhr se benefician de los corredores logísticos y la conectividad aeroportuaria, mientras que centros secundarios como Núremberg y Dresde atraen a hogares orientados al capital con precios de entrada de 350.000 USD y una apreciación del 4-6%.

Panorama regulatorio

El mercado residencial de Alemania está condicionado por una combinación de políticas orientadas a acelerar la entrega de vivienda, al mismo tiempo que se refuerzan las protecciones para los inquilinos y los requisitos de cumplimiento energético. En octubre de 2025, el gobierno federal promulgó la Ley para la Aceleración de la Construcción de Viviendas y la Seguridad de la Vivienda (Bau-Turbo), que introdujo el artículo 246e de la BauGB para permitir permisos de planificación más flexibles en la entrega de viviendas en mercados restringidos.

En mayo de 2026, el Gabinete Federal aprobó el proyecto de ley para modernizar el derecho de planificación urbana y territorial (Baugesetzbuch-Upgrade), que prioriza explícitamente la construcción residencial dentro de las decisiones de planificación. Al mismo tiempo, el gobierno impulsó la Mietrecht II en abril de 2026 para frenar los aumentos de alquiler indexados y regular los recargos por amueblamiento, lo que crea una variable adicional para los supuestos de suscripción en productos de alquiler amueblados e indexados a la inflación. El BMWSB también anunció un plan de acción en junio de 2026 para reducir los costos de construcción, incluida la obligatoriedad de las solicitudes digitales de permisos de construcción para 2028, lo que impulsa a los promotores y municipios hacia flujos de aprobación estandarizados y digitalizados.

Análisis de la cadena de valor

La cadena de valor del mercado inmobiliario residencial de Alemania abarca la obtención de suelo y la zonificación municipal, el financiamiento de proyectos, el diseño y la ingeniería, el abastecimiento de materiales, la contratación general y los oficios especializados, y los servicios de intermediación y transacción. Luego se extiende hacia la gestión de propiedades de cola larga, el mantenimiento y la modernización, a medida que las normas de rendimiento energético aumentan las cargas de cumplimiento y los presupuestos de renovación.

Las políticas de aceleración se enfrentan a un proceso de entrega que sigue siendo prolongado. El tiempo promedio desde el permiso de construcción hasta la finalización alcanzó los 27 meses en 2025, frente a los 20 meses en 2020, mientras que las finalizaciones de 2025 cayeron a 206.600 unidades incluso cuando la emisión de permisos mejoró. El abastecimiento en las etapas iniciales sigue siendo sensible a la oferta y los precios, ya que el 9,2% de las empresas de construcción residencial reportaron restricciones de suministro de materiales a partir de abril de 2026. En junio de 2026, ZDB señaló un decreto federal que aborda los cuellos de botella en el suministro de materiales y la volatilidad de los precios en proyectos federales, incluido el uso de cláusulas de ajuste de precios de materiales. Los indicadores intermedios muestran cierta recuperación del proceso, con permisos de construcción que aumentaron un 10,8% en 2025 respecto a 2024, y unidades residenciales aprobadas que crecieron un 13,2% interanual entre enero y abril de 2026, pero convertir las aprobaciones en finalizaciones sigue estando limitado por la disponibilidad de mano de obra, la inflación de costos y los plazos de entrega.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, ya que los cinco principales propietarios poseen menos del 4% de los 23 millones de unidades de alquiler de Alemania. Vonovia, tras la adquisición de 18.000 apartamentos por 2.500 millones de USD en noviembre de 2025, controla 566.000 unidades y destina 1.600 millones de USD anuales a programas de rehabilitación y construcción modular. LEG Immobilien, centrada en Renania del Norte-Westfalia, financió un bono verde de 655 millones de USD para actualizar 50.000 pisos, demostrando la ventaja de financiación de los emisores ESG.

Los operadores de mediana capitalización reducen sus participaciones periféricas para reciclar capital en corredores de crecimiento. Grand City Properties vendió 3.200 unidades no estratégicas por 459 millones de USD, reinvirtiendo los ingresos en Berlín y Düsseldorf, donde los diferenciales de alquiler superan los 200 puntos básicos. TAG Immobilien se asocia con Kaufmann Bausysteme en 1.500 apartamentos asequibles modulares, reduciendo los costes de construcción un 18% y alineándose con los umbrales de subvención.

Los competidores de proptech apuntan a la propiedad fragmentada. Las plataformas que ofrecen programación de mantenimiento basada en inteligencia artificial y contratos de arrendamiento en cadena de bloques afirman ahorros de costes del 20-30% para propietarios con menos de 50 unidades. Los propietarios municipales como SAGA Hamburg y Degewo aprovechan la deuda subsidiada pero van a la zaga en digitalización, dejando margen para la externalización de servicios tecnológicos. La orientación regulatoria sobre la propiedad fraccionada tokenizada sigue siendo un obstáculo, aunque el innovador canal de capital podría ampliar el acceso minorista una vez que se clarifiquen los umbrales del folleto.

Líderes de la Industria Inmobiliaria Residencial de Alemania

Vonovia SE

Deutsche Wohnen SE

LEG Immobilien SE

Consus Real Estate

SAGA Unternehmensgruppe Hamburg

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave se encuentra entre la entrega asequible y las aprobaciones más rápidas. Los acuerdos administrativos del BMWSB para la vivienda social para 2026 y 2027 entraron en vigor en marzo de 2026, y el gobierno federal destinó 4.000 millones de EUR para 2026, respaldando proyectos alineados con los límites de alquiler vinculados a subsidios y los programas municipales de suelo. El proyecto Baugesetzbuch-Upgrade aprobado en mayo de 2026, junto con el plan de acción sobre costos de construcción del BMWSB de junio de 2026 (que incluye la obligatoriedad de las solicitudes digitales de permisos para 2028), crea una ventana de ejecución para promotores, proveedores modulares y proveedores de proptech para estandarizar la planificación, automatizar la documentación de permisos y reducir las fricciones en los tiempos de ciclo.

Una segunda oportunidad se centra en la ejecución de renovaciones y el reposicionamiento de activos bajo las normas de rendimiento energético. El mercado ya muestra una exposición heredada considerable, con inventario anterior a 1990 en grandes carteras, y una asignación activa de capital hacia la modernización por parte de grandes propietarios. Esto favorece a las plataformas y contratistas que combinan aislamiento, bombas de calor, termostatos inteligentes y medición, y respalda la liquidez del mercado secundario para activos no conformes, ya que los propietarios sopesan el capex de mejora frente a la desinversión. En el ámbito del capital, la actividad de inversión inmobiliaria divulgada en 2025, incluidos 8.100 millones de EUR en el sector residencial, y la recuperación en el financiamiento de nueva construcción residencial en 2025 indican un despliegue continuo, mientras que la Mietrecht II y los controles de alquiler existentes elevan el valor de la eficiencia operativa, la transparencia en los informes energéticos y el diseño de productos preparados para el cumplimiento en los segmentos de alquiler y de venta.

Desarrollos recientes del sector

- Junio de 2026: LEG Immobilien SE reportó una aceptación de dividendo en acciones, con accionistas que reinvirtieron 63,1 millones de EUR (28,6% de aceptación). La aprobación ayuda a preservar efectivo para la modernización y el capex de la cartera, manteniendo la flexibilidad del balance en un mercado aún condicionado por los requisitos de renovación y la inflación de costos.

- Enero de 2025: LEG Immobilien SE completó la adquisición mayoritaria de Brack Capital Properties, sumando alrededor de 9.000 apartamentos a su cartera. La transacción aumentó la escala de las operaciones residenciales y amplió la base para iniciativas de renovación, digitalización y optimización de cartera.

- Junio de 2024: Vonovia SE anunció que duplicaría sus inversiones a 2.000 millones de EUR al reanudar una trayectoria de crecimiento, con énfasis en la modernización y las medidas de cartera. El aumento del capex destacó el papel de las mejoras energéticas y de calidad, ya que la valoración y la posibilidad de alquiler dependen cada vez más del rendimiento del edificio.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Dimensionamos el mercado inmobiliario residencial de Alemania como el valor total de las viviendas destinadas a uso privado, captado a través de la actividad de obra nueva y de reventa, y también reflejado a través de la economía del alquiler y de la vivienda en propiedad dentro de Alemania.

Exclusiones del alcance: excluimos formatos de alojamiento temporal, como apartamentos con servicios y residencias estudiantiles diseñadas específicamente, que operan más como alojamiento.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Apartamentos y Condominios

- Villas y Casas Unifamiliares

- Por Banda de Precio

- Asequible

- Mercado Medio

- Lujo

- Por Modelo de Negocio

- Venta

- Alquiler

- Por Modalidad de Venta

- Primaria (Obra Nueva)

- Secundaria (Reventa de Vivienda Existente)

- Por Geografía

- Berlín

- Hamburgo

- Múnich

- Colonia

- Fráncfort

- Düsseldorf

- Leipzig

- Resto de Alemania

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la base fáctica del modelo y para mantener la coherencia de los insumos clave a lo largo de los años. Normalmente nos basamos en conjuntos de datos públicos, como las publicaciones de Destatis, las estadísticas del Deutsche Bundesbank, los indicadores de vivienda de la OCDE, las series de precios y vivienda de Eurostat, y las publicaciones de los registros de la propiedad y la planificación municipal cuando están disponibles.

Además, revisamos los informes de empresas cotizadas, las presentaciones a inversores, la prensa inmobiliaria de buena reputación y las actualizaciones de asociaciones para comprender los cambios en el proceso de oferta de vivienda, las condiciones de financiamiento y la actividad transaccional. Una suscripción de pago centrada en la información financiera y de inteligencia empresarial ayuda a confirmar la combinación de ingresos y la exposición de los grandes propietarios de vivienda y proveedores de servicios relacionados, y se utiliza selectivamente una base de datos de patentes cuando los métodos de mejora de la eficiencia energética cambian los supuestos de costos y precios. Estas son fuentes ilustrativas, y también se utilizan muchas otras referencias para recopilar, verificar y aclarar los datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos de la investigación documental y cerrar las brechas que las fuentes públicas no pueden resolver con claridad, especialmente en torno al movimiento de las bandas de precios, el comportamiento de compradores e inquilinos, y cómo la actividad difiere entre las ciudades y el resto del país. Conversamos con promotores de vivienda, corredores, gestores de propiedades, prestamistas y propietarios institucionales, y luego conciliamos sus aportaciones para que el modelo final refleje las condiciones sobre el terreno en toda Alemania, en lugar de la narrativa de una sola ciudad.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 12% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 14% | Gerentes: 53% |

Dimensionamiento y previsión del mercado

Primero se utiliza un enfoque descendente, en el que el valor y las señales de actividad de la vivienda nacional se reconstruyen a partir de indicadores a nivel de Alemania, y luego se distribuyen entre los principales prismas del mercado, como ventas frente a alquiler y transacciones primarias frente a secundarias. Para mantener el enfoque práctico, los totales se corroboran con verificaciones ascendentes selectivas, como volúmenes de unidades muestreados por ciudad, rangos observados de precio por metro cuadrado, y consolidaciones de la exposición reportada de los principales propietarios e intermediarios residenciales.

Entre los insumos más relevantes se incluyen los índices de precios residenciales, la dirección de las tasas hipotecarias y la disponibilidad de crédito, los permisos de construcción y las viviendas iniciadas, la velocidad de transacción en las principales ciudades, el movimiento del índice de alquiler y el ritmo de adopción de renovaciones de eficiencia energética (que puede modificar la disposición a pagar y los costos de mejora). Cuando la visión ascendente está incompleta, las brechas se resuelven mediante ratios sustitutos de ciudades comparables, y luego se ajustan a los controles macro para que la suma se mantenga coherente.

Para la previsión, utilizamos análisis de escenarios respaldado por relaciones multivariables simples entre las tasas, los permisos y las tendencias de precios y alquileres, sometidas luego a pruebas de estrés frente a la retroalimentación de las entrevistas sobre el sentimiento de los compradores y los cuellos de botella en la oferta. Cuando la narrativa principal todavía se está formando, la previsión se ajusta comprobando que la asequibilidad y la absorción implícitas de los hogares no se alejen de lo que los profesionales del sector consideran factible.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, incluyendo si el crecimiento de precios y alquileres implícito en los totales coincide con la dirección de las series de índices oficiales y los comentarios sobre transacciones en las principales ciudades. Los valores atípicos se marcan, se rastrean hasta el supuesto impulsor y solo se corrigen después de que el cambio sea coherente en al menos dos puntos de datos o en la opinión de un experto recontactado.

Antes de la aprobación final, un segundo analista revisa la lógica, la coherencia de las unidades y los cambios interanuales, de manera que cualquier salto repentino tenga una explicación clara. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando un cambio material afecta las tasas, la regulación o el comportamiento de las transacciones. Justo antes de la entrega, realizamos una última revisión de las publicaciones más recientes para que los clientes reciban la visión más actualizada disponible.

Tamaño del mercado inmobiliario residencial de Alemania de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el sector inmobiliario residencial de Alemania a menudo parecen muy distantes entre sí, incluso cuando utilizan el mismo nombre de país en la portada. Las diferencias suelen provenir de cómo cada editor trata los alquileres frente a las ventas, si se incluye el suelo, y qué año y momento de conversión de moneda se fijan.

En este mercado, un factor clave es si la estimación se construye únicamente a partir del volumen de transacciones, o si también refleja el conjunto más amplio del inventario de vivienda y la economía recurrente del alquiler, lo que cambia rápidamente la escala. Las diferencias también surgen cuando las divisiones por bandas de precio se proyectan utilizando una apreciación agresiva, cuando los efectos de las renovaciones energéticas no se separan de los valores básicos de la vivienda, y cuando el ciclo de actualización no capta un movimiento rápido de las tasas de interés o una ralentización de los permisos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 726,19 mil millones de USD (2025) | |

| Consultora Global A | 792,00 mil millones de USD (2024) | Utiliza un año base diferente y un marco de valoración más amplio que puede combinar los efectos del valor del inventario con la actividad del mercado, lo que dificulta la comparabilidad interanual cuando las tasas fluctúan. |

| Editorial del Sector B | 361,69 mil millones de USD (2023) | Ancla el valor a un conjunto más reducido que parece estar más cerca de la actividad transaccional medida y los flujos de ingresos reportados, lo que normalmente excluye partes de la economía de la vivienda en propiedad. |

La diferencia se explica principalmente por lo que se contabiliza como valor de mercado y por cómo se elige el punto de referencia temporal, más que por simples errores de cálculo. Al separar la actividad primaria y de reventa, y mantener la economía del alquiler dentro del alcance (en lugar de tratarla como un mercado de servicios independiente), la elección de dimensionamiento se vuelve más clara, que es el enfoque aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado inmobiliario residencial alemán y su crecimiento previsto?

El tamaño del mercado inmobiliario residencial alemán es de 752,53 mil millones de USD en 2026 y se espera que alcance los 921,75 mil millones de USD en 2031, creciendo a una CAGR del 4,14%.

¿Cómo afectarán los mandatos del Certificado de Eficiencia Energética a las estrategias de inversión inmobiliaria en Alemania?

El requisito de Clase D del Certificado de Eficiencia Energética redirige aproximadamente 273.000 millones de USD hacia rehabilitaciones, haciendo que los activos conformes con los estándares verdes sean más valiosos y llevando a los propietarios a modernizar o desinvertir el parque más antiguo.

¿Qué ciudad alemana tiene previsto crecer más rápido hasta 2031?

Se proyecta que Leipzig lidere con una CAGR del 5,48%, impulsada por la inmigración neta, los precios de entrada asequibles y la financiación del programa Vivienda para Todos.

¿Por qué el alquiler está ganando terreno frente a las transacciones de venta?

Los elevados costes hipotecarios, la demanda institucional de rendimiento y la población arrendataria del 54% en Alemania están impulsando las carteras de alquiler a una CAGR del 5,39%, superando el crecimiento de las ventas.

Última actualización de la página el: