Tamaño y participación del mercado de proteasas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de proteasas por Mordor Intelligence

El tamaño del mercado de enzimas proteasas fue valorado en USD 2,03 mil millones en 2025 y se estima que crecerá de USD 2,23 mil millones en 2026 para alcanzar USD 3,61 mil millones en 2031, a una CAGR del 10,05% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por el aumento de la adopción de enzimas en aplicaciones alimentarias, farmacéuticas, de alimentación animal e industriales. La expansión del mercado está respaldada por requisitos de sostenibilidad, avances en fermentación de precisión y aplicaciones de inteligencia artificial en la ingeniería de enzimas que reducen los tiempos de desarrollo. Las colaboraciones de investigación y desarrollo en América del Norte, Europa y Asia-Pacífico están creando segmentos de mercado especializados, incluidos los hidrolizados de proteínas para nutrición deportiva y las enzimas para cultivo celular destinadas a la producción de biológicos. A pesar de los elevados costos de cumplimiento normativo, la implementación de plataformas de procesamiento continuo y sistemas de expresión libres de células está reduciendo los costos de producción.

Conclusiones clave del informe

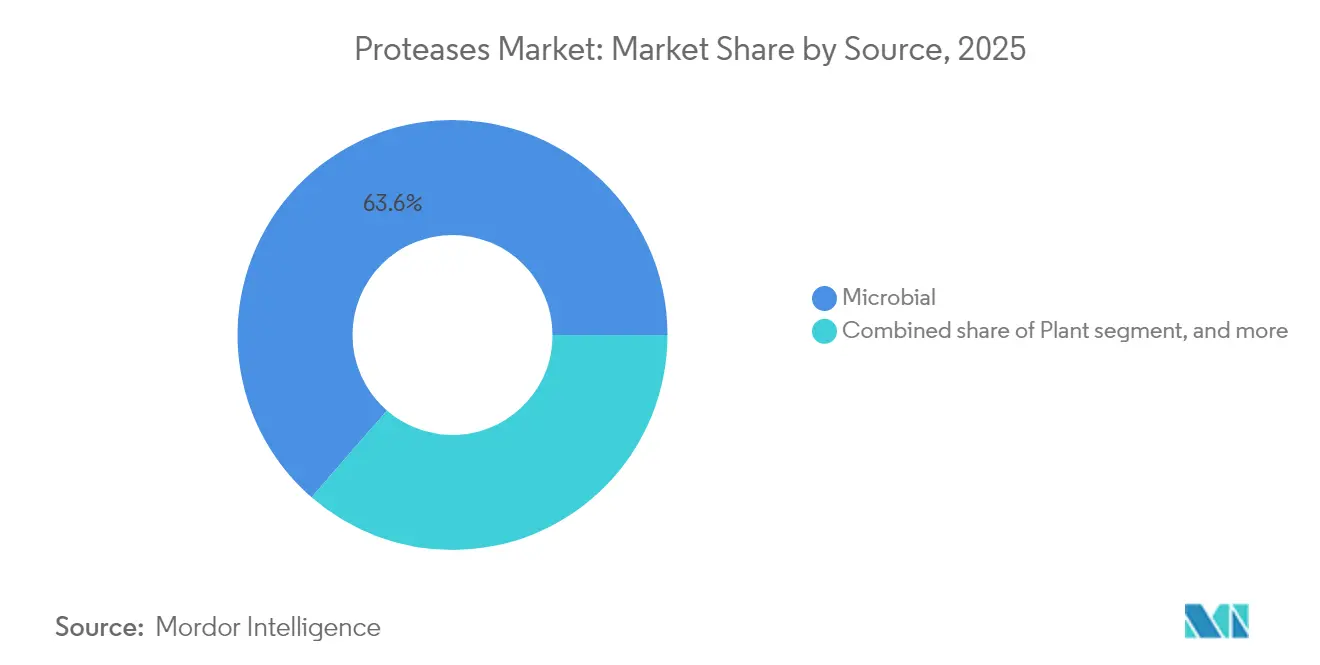

- Por fuente, las proteasas microbianas representaron el 63,62% de la participación del mercado de proteasas en 2025, mientras que las fuentes vegetales se prevé que se expandan a una CAGR del 10,42% hasta 2031.

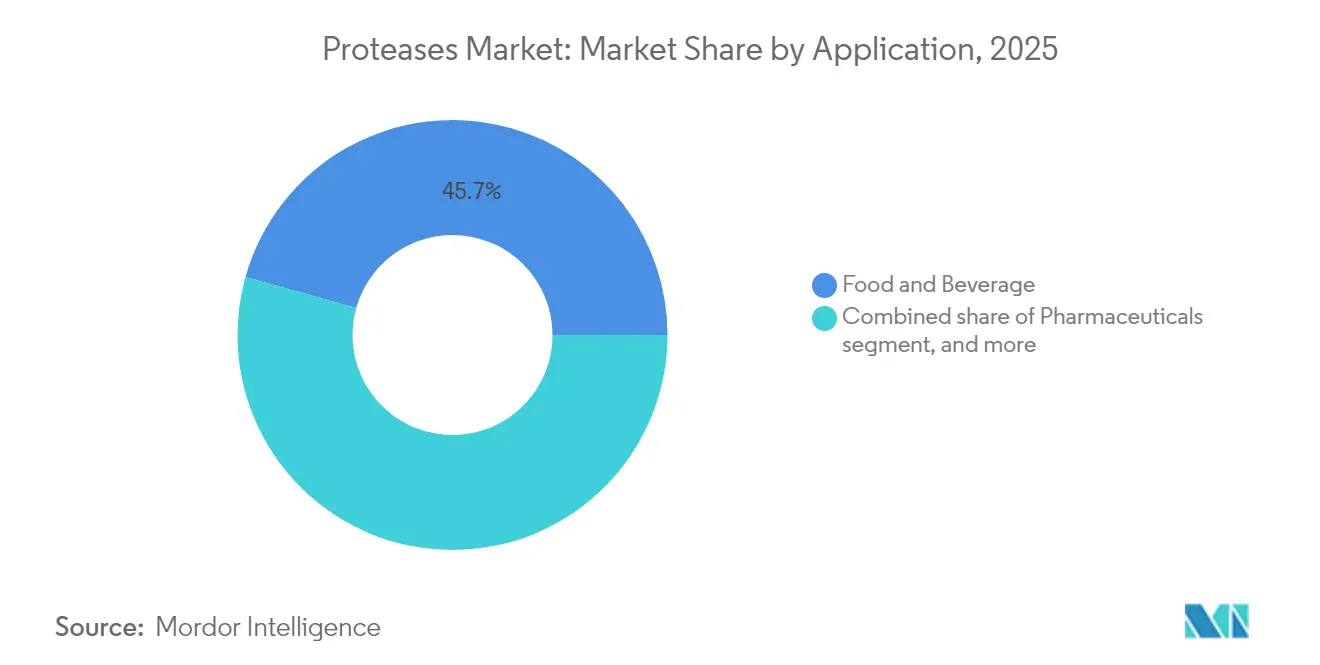

- Por aplicación, alimentos y bebidas representó el 45,65% del tamaño del mercado de enzimas proteasas en 2025, mientras que los productos farmacéuticos exhibieron la CAGR más alta del 11,05% hasta 2031.

- Por geografía, América del Norte dominó con una participación de ingresos del 33,10% en 2025; Asia-Pacífico avanza a una CAGR del 10,74% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de proteasas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansión de la demanda de hidrolizados de proteínas en alimentos y bebidas funcionales | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente inclinación hacia ingredientes especializados y sostenibles | +1.5% | Global, liderado por marcos normativos de Europa | Largo plazo (≥ 4 años) |

| Inversiones estratégicas por parte de los actores del mercado | +1.2% | América del Norte y Asia-Pacífico como mercados principales | Corto plazo (≤ 2 años) |

| Avances tecnológicos en ingeniería de enzimas y bioprocesamiento | +2.1% | Global, con centros de investigación y desarrollo en Estados Unidos, Europa y China | Largo plazo (≥ 4 años) |

| Uso creciente en alimentación animal | +1.4% | Enfoque en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Mercado creciente de nutrición deportiva que impulsa la adopción de proteasas | +1.0% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la demanda de hidrolizados de proteínas en alimentos y bebidas funcionales

La creciente demanda de hidrolizados de proteínas en alimentos y bebidas funcionales impulsa el crecimiento del mercado de proteasas, ya que estas enzimas descomponen las proteínas en péptidos bioactivos que mejoran la digestibilidad, la solubilidad y el valor nutricional. Las preferencias de los consumidores influyen significativamente en esta tendencia, con el 72% de los consumidores eligiendo bebidas funcionales con beneficios para la salud y el 44% seleccionando productos con ingredientes naturales en 2023, según el informe de Glanbia Nutritionals[1]Fuente: Glanbia Nutritionals, Perspectivas del mercado europeo de bebidas funcionales para 2023,

glanbianutritionals.com. En respuesta, los fabricantes han incorporado soluciones de proteasas naturales y de etiqueta limpia. La creciente popularidad de las bebidas enriquecidas con proteínas para la recuperación muscular, el control del peso y el bienestar, junto con las mejoras en la tecnología de enzimas que minimizan el amargor y mejoran los perfiles de aminoácidos, continúa impulsando la demanda. La combinación de una mayor conciencia sobre la salud y el creciente consumo de bebidas funcionales incrementa los requisitos de proteasas en la industria de alimentos y bebidas.

Creciente inclinación hacia ingredientes especializados y sostenibles

La preferencia de los consumidores por ingredientes sostenibles y especializados está redefiniendo las estrategias de adquisición de enzimas en los fabricantes de alimentos y bebidas, con proteasas de origen vegetal y microbiano ganando participación de mercado frente a las alternativas de origen animal. Las proteasas procedentes de estos orígenes sostenibles respaldan formulaciones de etiqueta limpia, naturales y respetuosas con el medio ambiente, alineándose con la creciente demanda de ingredientes especializados que promueven la salud, el bienestar y las consideraciones éticas. Según el informe del Consejo Internacional de Información Alimentaria (International Food Information Council) de 2024, el 36% de los consumidores de Estados Unidos indicó que los productos etiquetados como naturales u orgánicos aumentan su confianza en la seguridad, lo que subraya aún más la importancia de la transparencia y la sostenibilidad en la producción de alimentos[2]Fuente: Encuesta IFIC sobre alimentos y salud 2024,

Consejo Internacional de Información Alimentaria, ific.org. Además, los marcos normativos como la estrategia de biotecnología de la Comisión Europea, que enfatiza el desarrollo de productos de base biológica a través de marcos de evaluación del ciclo de vida y posibles requisitos de contenido biológico, están creando condiciones favorables para las soluciones de procesamiento enzimático[3]Fuente: COMISIÓN EUROPEA, COMUNICACIÓN DE LA COMISIÓN AL PARLAMENTO EUROPEO, AL CONSEJO, AL COMITÉ ECONÓMICO Y SOCIAL EUROPEO Y AL COMITÉ DE LAS REGIONES,

europa.eu. En conjunto, estas tendencias de los consumidores y los vientos favorables regulatorios están impulsando una mayor adopción de proteasas en la industria de alimentos y bebidas.

Inversiones estratégicas por parte de los actores del mercado

El mercado de enzimas proteasas está experimentando una consolidación significativa a través de fusiones y expansiones de capacidad. La fusión por valor de USD 11.300 millones entre Novozymes y Chr. Hansen formó Novonesis, una empresa de biosoluciones con un valor de EUR 3.700 millones, con capacidades ampliadas de investigación y desarrollo y presencia global. Las empresas están invirtiendo en infraestructura de fermentación de precisión y plataformas de descubrimiento de enzimas impulsadas por inteligencia artificial para abordar las limitaciones de los plazos de desarrollo de enzimas tradicionales. Las grandes inversiones de capital demuestran la confianza de la industria en el sector de biológicos, que impulsa la demanda de enzimas. El mercado se caracteriza por asociaciones estratégicas entre productores de enzimas e industrias de usuarios finales, creando cadenas de valor integradas que garantizan la seguridad del suministro y facilitan el desarrollo de soluciones enzimáticas específicas para cada aplicación. Las decisiones de inversión están sujetas a un mayor escrutinio con respecto al impacto en la sostenibilidad y el cumplimiento normativo, particularmente en regiones con regulaciones ambientales estrictas.

Avances tecnológicos en ingeniería de enzimas y bioprocesamiento

Los avances tecnológicos en ingeniería de enzimas y bioprocesamiento impulsan el crecimiento en el mercado de proteasas mediante el desarrollo de enzimas eficientes, estables y especializadas para diversas aplicaciones. La ingeniería de proteínas, la evolución dirigida y las técnicas de inmovilización mejoran la especificidad de las proteasas, la estabilidad térmica y de pH, al tiempo que reducen los sabores indeseados en las aplicaciones de alimentos y bebidas. Las mejoras en las tecnologías de bioprocesamiento, incluidos los métodos de fermentación optimizada y producción escalable, aumentan el rendimiento y reducen los costos de producción, haciendo que las proteasas sean más accesibles para los fabricantes. Estos avances tecnológicos permiten la innovación de productos, respaldan formulaciones de etiqueta limpia y funcionales, y amplían las aplicaciones de proteasas en los segmentos de alimentos, bebidas, farmacéutico e industrial.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Requisitos complejos de cumplimiento normativo | -1.5% | Global, más estrictos en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Percepción de seguridad alérgica entre los procesadores de alimentos | -0.8% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Los altos costos de producción obstaculizan el crecimiento del mercado | -1.2% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Estabilidad limitada de las enzimas y vida útil reducida | -0.9% | Global, crítico en regiones tropicales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos complejos de cumplimiento normativo

Los marcos normativos para las aplicaciones de enzimas difieren entre regiones, creando desafíos de cumplimiento que afectan a los productores de enzimas más pequeños y retrasan la entrada al mercado de nuevas variantes de proteasas. El proceso de aprobación GRAS de la FDA para enzimas alimentarias requiere documentación de seguridad exhaustiva y amplía los plazos de desarrollo en 12 a 18 meses. La Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) implementa criterios de evaluación más estrictos, requiriendo estudios toxicológicos adicionales. El sistema regulatorio en evolución de China para nuevos ingredientes alimentarios crea mayor complejidad para las empresas que buscan acceso al mercado global, con recientes enmiendas a los códigos de normas alimentarias que exigen evaluaciones de seguridad exhaustivas para preparaciones enzimáticas genéticamente modificadas. Las aplicaciones farmacéuticas enfrentan requisitos más rigurosos, ya que los terapéuticos a base de enzimas deben someterse a ensayos clínicos y cumplir con los estándares de Buenas Prácticas de Fabricación. Las empresas deben demostrar la pureza de las enzimas, la ausencia de contaminantes microbianos y niveles de actividad consistentes en todos los lotes de producción. Para abordar estos requisitos, las empresas están invirtiendo en experiencia en asuntos regulatorios e implementando sistemas de calidad dedicados. Los costos de cumplimiento normativo representan típicamente entre el 15 y el 20% de los gastos totales de desarrollo para nuevos productos enzimáticos.

Los altos costos de producción obstaculizan el crecimiento del mercado

Los costos de producción de enzimas siguen siendo elevados debido a los complejos procesos de fermentación, los requisitos de purificación posterior y las medidas de control de calidad para aplicaciones alimentarias y farmacéuticas. Los costos de materias primas, específicamente los medios de cultivo especializados y los reactivos de purificación, representan entre el 40 y el 60% de los gastos totales de producción, con fluctuaciones de precios que afectan los márgenes de beneficio y las estrategias de fijación de precios. Los procesos de fermentación y purificación de alta intensidad energética impactan significativamente los costos operativos, especialmente a medida que los requisitos de sostenibilidad aumentan la adopción de fuentes de energía renovables. El escalado desde la producción de laboratorio a la producción comercial requiere inversiones de capital sustanciales en sistemas especializados de biorreactores y equipos de procesamiento posterior, con períodos de amortización que superan los 5 años en muchos casos. La competencia de alternativas químicas en ciertas aplicaciones limita la flexibilidad de precios, lo que requiere que los productores de enzimas demuestren propuestas de valor claras más allá de los beneficios ambientales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente: el predominio microbiano impulsa la escalabilidad

Las fuentes microbianas ostentan una participación de mercado del 63,62% en 2025, ya que la producción de proteasas basada en fermentación ofrece mejor escalabilidad y consistencia en comparación con los métodos de extracción vegetal y animal. Las plataformas fúngicas y bacterianas permiten un control preciso de las propiedades de las enzimas mediante modificación genética, al tiempo que utilizan la infraestructura de bioprocesamiento y las vías regulatorias existentes para mantener la eficiencia de costos. Las proteasas de origen vegetal muestran la tasa de crecimiento más alta con una CAGR del 10,42% hasta 2031, respaldadas por las tendencias de etiqueta limpia y la mayor demanda de los consumidores de ingredientes alimentarios naturales. La bromelina de la piña y la papaína de la papaya mantienen su importancia comercial, a pesar de las incertidumbres en la cadena de suministro y las limitaciones de disponibilidad estacional.

Las proteasas de origen animal experimentan una menor demanda debido a las restricciones dietéticas religiosas, los problemas de sostenibilidad y las regulaciones relativas a la prevención de la encefalopatía espongiforme bovina. La participación de mercado de este segmento disminuye a medida que la fermentación microbiana mediante biología sintética produce enzimas equivalentes a las animales con idéntica funcionalidad pero menores riesgos en la cadena de suministro. Las nuevas plataformas microbianas que utilizan organismos extremófilos generan interés por sus proteasas termoestables adecuadas para procesos industriales de alta temperatura, aunque los altos costos de producción y los prolongados procesos de aprobación regulatoria limitan la implementación comercial.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: el procesamiento de alimentos lidera el crecimiento farmacéutico

Las aplicaciones de alimentos y bebidas ostentan una participación de mercado dominante del 45,65% en 2025, abarcando el procesamiento lácteo, la panificación, el ablandamiento de carnes y la producción de hidrolizados de proteínas para alimentos funcionales. El segmento farmacéutico demuestra la tasa de crecimiento más alta con una CAGR del 11,05%, impulsado por los procesos de fabricación basados en enzimas y las aplicaciones terapéuticas. La fabricación biofarmacéutica utiliza proteasas para la cosecha de cultivos celulares, la purificación de proteínas y el control de calidad analítico, mientras que los sistemas de bioprocesamiento de uso único incrementan la demanda de formulaciones enzimáticas especializadas. Las aplicaciones de alimentación animal muestran un crecimiento significativo en los mercados de Asia-Pacífico, donde las proteasas mejoran la digestibilidad de las proteínas y minimizan los factores antinutricionales en las formulaciones de piensos de base vegetal.

Las aplicaciones industriales en detergentes, procesamiento de cuero y tratamiento de residuos representan segmentos de mercado establecidos, con un crecimiento limitado por alternativas sintéticas y regulaciones ambientales. El segmento de cosméticos y cuidado personal demuestra oportunidades de crecimiento, particularmente en productos de exfoliación y formulaciones para el cuidado del cabello, aunque la entrada al mercado enfrenta barreras debido a los requisitos de pruebas de seguridad para el consumidor. La inversión en investigación se centra en aplicaciones emergentes en el reciclaje de plásticos y la biorremediación, donde las proteasas modificadas muestran capacidad para degradar polímeros sintéticos y contaminantes ambientales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

América del Norte ostenta una participación de mercado del 33,10% en 2025, impulsada por una infraestructura biotecnológica avanzada, estrictas regulaciones de seguridad alimentaria que respaldan el procesamiento enzimático y capacidades consolidadas de fabricación farmacéutica. La sólida protección de la propiedad intelectual de la región y la sustancial inversión en investigación y desarrollo en ingeniería de enzimas refuerzan su posición en el mercado. Asia-Pacífico exhibe la tasa de crecimiento más alta con una CAGR del 10,74%, atribuida a la expansión de la capacidad de fabricación biofarmacéutica, las iniciativas gubernamentales en biotecnología y la mayor adopción del procesamiento enzimático en la producción de alimentos.

El marco regulatorio de China continúa adaptándose para acomodar las aplicaciones de enzimas en nuevos ingredientes alimentarios, mientras que el sector farmacéutico de India implementa procesos enzimáticos para la producción eficiente de medicamentos genéricos y biosimilares. Europa mantiene un crecimiento constante en sus mercados maduros, con regulaciones ambientales que promueven soluciones de procesamiento de base biológica y prácticas de economía circular. La estrategia de biotecnología de la Comisión Europea respalda el desarrollo de enzimas proteasas, aunque los estrictos requisitos normativos afectan el cronograma de lanzamiento de nuevos productos.

América del Sur, Oriente Medio y África presentan oportunidades de crecimiento en aplicaciones de alimentación animal y procesamiento de alimentos. Estas regiones muestran potencial para las aplicaciones de proteasas en nutrición ganadera, formulación de piensos para acuicultura y procesos de fabricación de alimentos. Sin embargo, la expansión del mercado enfrenta limitaciones debido a la insuficiente infraestructura biotecnológica, incluidas las instalaciones de investigación y capacidades de producción limitadas, así como marcos regulatorios subdesarrollados que ralentizan las aprobaciones de productos y la entrada al mercado en estas regiones.

Panorama competitivo

El mercado de proteasas muestra una consolidación moderada, con una competencia equilibrada entre empresas biotecnológicas establecidas y productores de enzimas especializados que se centran en aplicaciones de nicho. Esta estructura de mercado refleja la naturaleza diversa de las aplicaciones de enzimas en distintas industrias y la experiencia especializada requerida para los diferentes segmentos del mercado. El panorama competitivo abarca tanto actores globales con amplias carteras como empresas regionales que se dirigen a aplicaciones específicas o mercados geográficos.

La consolidación de la industria se deriva de los requisitos de economías de escala en la inversión en investigación y desarrollo, el cumplimiento normativo y el acceso al mercado global, mientras que las empresas más pequeñas se concentran en aplicaciones especializadas y nuevas variantes de enzimas a través de plataformas biotecnológicas. Esta tendencia de consolidación indica la creciente importancia de la escala y la optimización de recursos para mantener ventajas competitivas. La formación de entidades más grandes a través de fusiones y adquisiciones permite a las empresas aunar recursos, compartir conocimientos tecnológicos y mejorar su presencia en el mercado manteniendo la eficiencia operativa.

Las empresas están adoptando la diferenciación basada en tecnología como su principal estrategia competitiva, invirtiendo en plataformas de inteligencia artificial, aprendizaje automático y biología sintética para acelerar el desarrollo de enzimas y reducir el tiempo de comercialización de soluciones personalizadas. Están surgiendo nuevas oportunidades en aplicaciones como el reciclaje de plásticos, donde las proteasas modificadas muestran potencial en la degradación de polímeros sintéticos, y en sistemas de fermentación de precisión para la producción de proteínas alternativas en aplicaciones alimentarias. Este avance tecnológico, combinado con estrictos requisitos normativos, crea barreras de entrada al tiempo que anima a los actores establecidos a mantener su ventaja competitiva mediante la innovación continua y las mejoras de calidad.

Líderes de la industria de proteasas

International Flavors & Fragrances, Inc.

BASF SE

DSM-Firmenich AG

Novonesis Group

Associated British Foods PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2024: Novozymes y Chr. Hansen completaron su fusión, resultando en la formación de Novonesis, una empresa global de biosoluciones con 10.000 empleados, una red de centros de investigación y desarrollo y aplicaciones, y operaciones en 30 industrias. La cartera de la empresa se divide entre la promoción de estilos de vida más saludables y mejores productos alimentarios, y la minimización del uso de productos químicos al tiempo que apoya prácticas neutras en carbono, combinando la experiencia en enzimas y microbianos de Novozymes con los sistemas de ingredientes de Chr. Hansen para los sectores de alimentos, nutrición, farmacéutico y agrícola.

- Octubre de 2023: Azelis amplió su asociación con DSM-Firmenich, convirtiendo a Azelis India en el distribuidor exclusivo de la cartera de enzimas y cultivos alimentarios de DSM-Firmenich en India. Los derechos de distribución cubren cultivos lácteos, enzimas lácteas, kits de pruebas lácteas y enzimas para panificación.

- Marzo de 2023: Kemin Indonesia lanzó Kemzyme Protease, una solución enzimática de múltiples proteasas para la optimización de la alimentación animal. El producto aborda el problema de la proteína alimentaria no digerida, que representa aproximadamente el 20% de la proteína del pienso y resulta en una utilización ineficiente de los nutrientes y un mayor nivel de excreción de nitrógeno. Kemzyme Protease combina proteasas ácidas, neutras y alcalinas para garantizar la compatibilidad con diversos ingredientes del pienso. Su recubrimiento entérico patentado mantiene la estabilidad durante el procesamiento del pienso y permite la liberación dirigida en el tracto gastrointestinal, mejorando la utilización de proteínas y reduciendo el impacto ambiental.

Alcance del informe global del mercado de proteasas

La proteasa es una enzima que cataliza la hidrólisis de los enlaces peptídicos presentes en las proteínas y tiene muchas funciones, incluidos propósitos industriales y médicos, como la extracción de gomas, el procesamiento de alimentos y el tratamiento de la inflamación. El mercado de proteasas está segmentado por fuente, aplicación y geografía. Por fuente, el mercado está segmentado en animal (que se subdivide en tripsina, pepsina, renina y otras fuentes animales), vegetal (que se subdivide en papaína, bromelina y otras fuentes vegetales) y microbiana, que se subdivide en proteasa alcalina, proteasa ácida y proteasa neutra. Por aplicación, el mercado está segmentado en alimentos y bebidas (que se subdivide en lácteos, panificación, bebidas, carne y aves de corral, y fórmula infantil), productos farmacéuticos, alimentación animal y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Animal |

| Vegetal |

| Microbiana |

| Alimentos y bebidas | Lácteos |

| Panificación | |

| Bebidas | |

| Carne y aves de corral | |

| Otros | |

| Productos farmacéuticos | |

| Alimentación animal | |

| Otras aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | España |

| Reino Unido | |

| Francia | |

| Alemania | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Singapur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Fuente | Animal | |

| Vegetal | ||

| Microbiana | ||

| Aplicación | Alimentos y bebidas | Lácteos |

| Panificación | ||

| Bebidas | ||

| Carne y aves de corral | ||

| Otros | ||

| Productos farmacéuticos | ||

| Alimentación animal | ||

| Otras aplicaciones | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | España | |

| Reino Unido | ||

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es la valoración actual del mercado de enzimas proteasas y su crecimiento esperado?

El mercado está valorado en USD 2,23 mil millones en 2026 y se proyecta que alcance USD 3,61 mil millones en 2031 a una CAGR del 10,05%.

¿Qué categoría de fuente lidera la demanda global de proteasas?

Las fuentes microbianas dominan con una participación del 63,62% en 2025, beneficiándose de la escalabilidad de la fermentación y el precedente normativo.

¿Qué segmento de aplicación se expande más rápidamente hasta 2031?

Los usos farmacéuticos avanzan a una CAGR del 11,05% a medida que la producción de biológicos y los terapéuticos a base de enzimas ganan terreno.

¿Qué región está creciendo más rápidamente en cuanto a enzimas proteasas?

Asia-Pacífico muestra la CAGR más alta del 10,74% gracias a la expansión de la capacidad biofarmacéutica y las políticas gubernamentales de apoyo.

Última actualización de la página el: