Tamaño y Participación del Mercado de Ingredientes de Avena

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

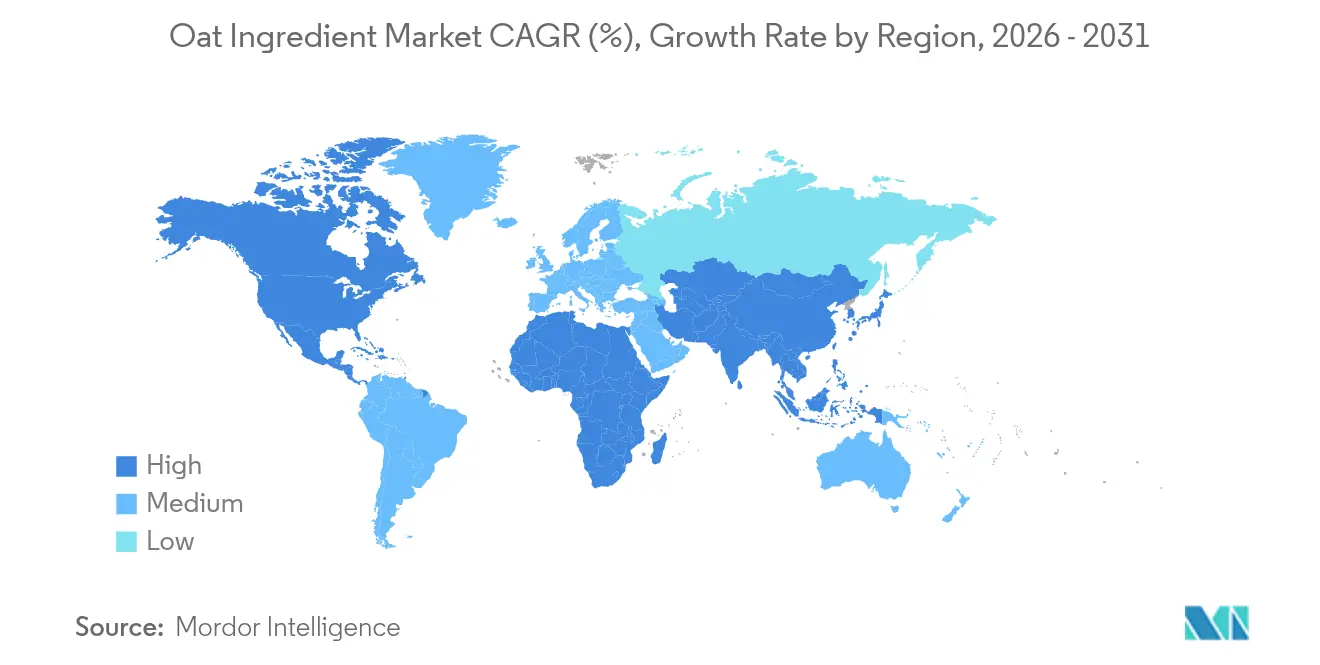

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

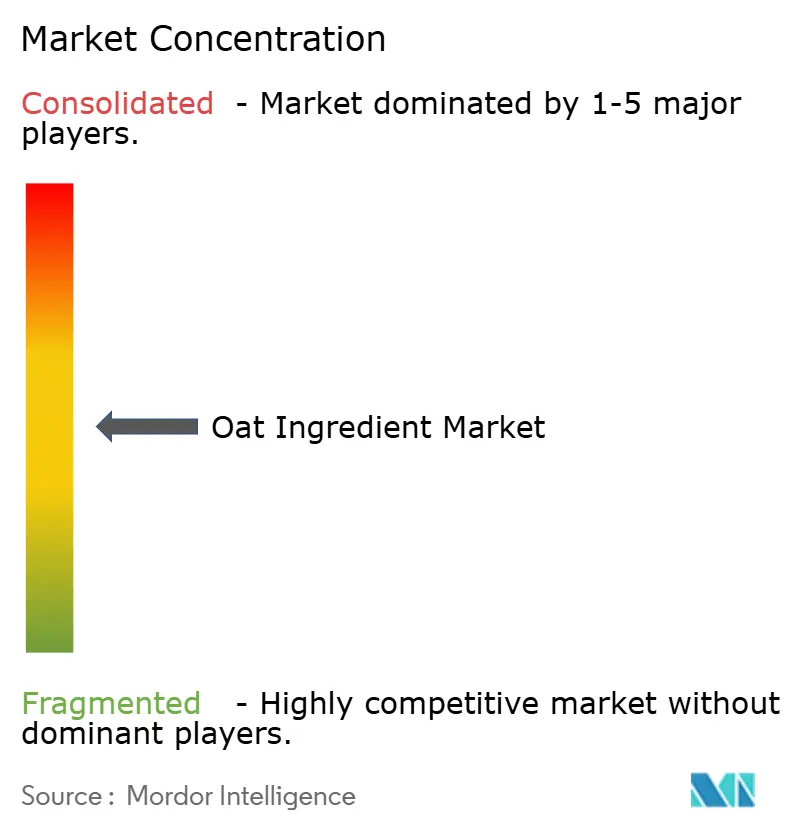

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Avena por Mordor Intelligence

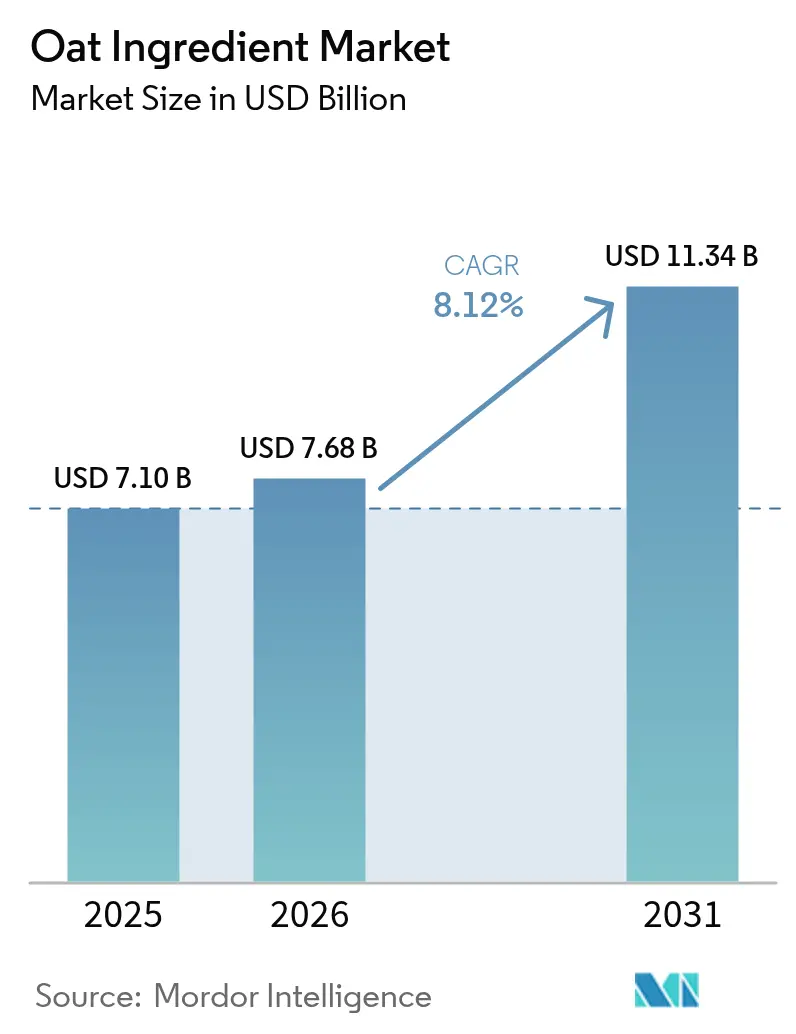

Se espera que el tamaño del mercado de ingredientes de avena crezca de USD 7,1 mil millones en 2025 a USD 7,68 mil millones en 2026, y se prevé que alcance USD 11,34 mil millones en 2031 a una CAGR del 8,12% durante el período 2026-2031. Este crecimiento está impulsado por la creciente popularidad de las dietas basadas en plantas, las aprobaciones regulatorias de los beneficios del β-glucano para la salud cardiovascular y los avances en la tecnología de fraccionamiento enzimático, que mejoran la eficiencia de la extracción de proteínas. Las grandes inversiones, como el establecimiento por parte de PepsiCo de una planta Quaker de 160.000 toneladas en China, reflejan el potencial de crecimiento a largo plazo del mercado. Sin embargo, el mercado enfrenta desafíos a corto plazo, incluidos el suministro limitado de avena de Canadá y un arancel del 25% recientemente impuesto en los Estados Unidos, que están contribuyendo a la volatilidad de los costos. A pesar de estos obstáculos, los continuos esfuerzos de investigación y desarrollo, junto con el posicionamiento de productos premium, están ampliando el uso de ingredientes de avena en bebidas, productos de panadería y nutracéuticos. Además, el creciente enfoque en la sostenibilidad y la creciente demanda de productos con etiqueta limpia están respaldando márgenes de beneficio atractivos, particularmente para las fracciones de avena orgánica y especializada que alcanzan precios más elevados.

Conclusiones Clave del Informe

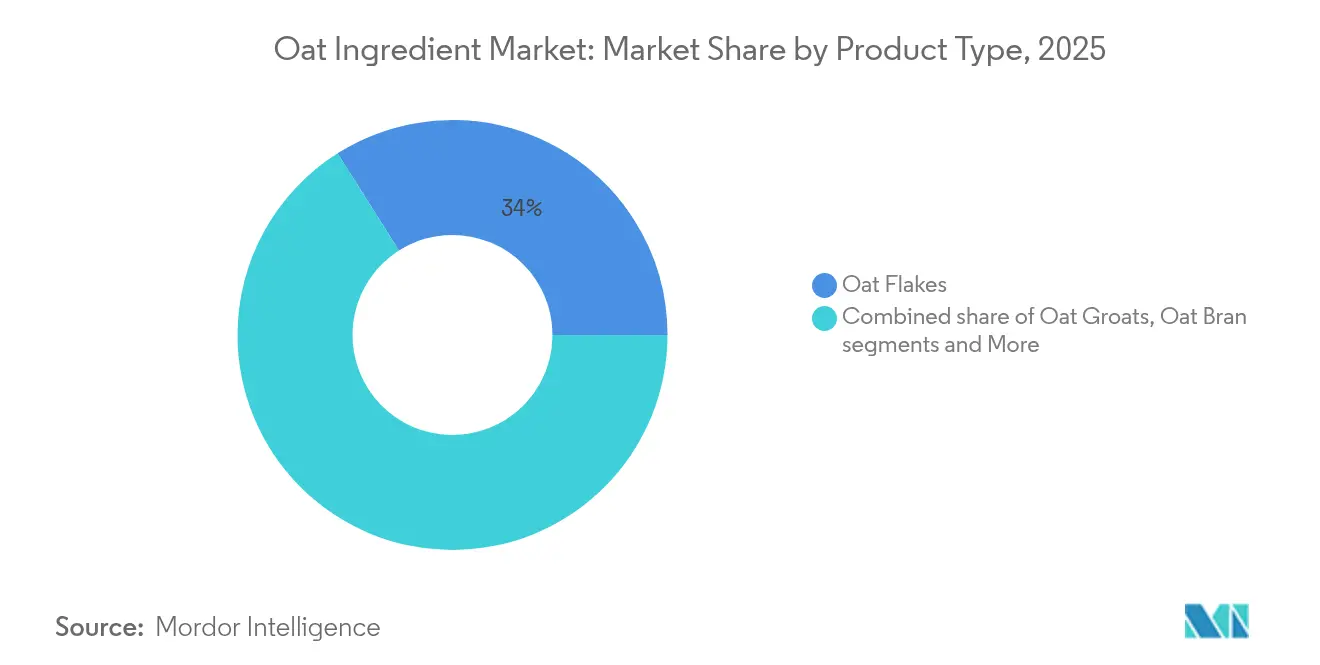

- Por tipo de producto, los copos de avena lideraron con el 33,98% de la participación del mercado de ingredientes de avena en 2025, y se prevé que la proteína de avena se expanda a una CAGR del 12,05% hasta 2031.

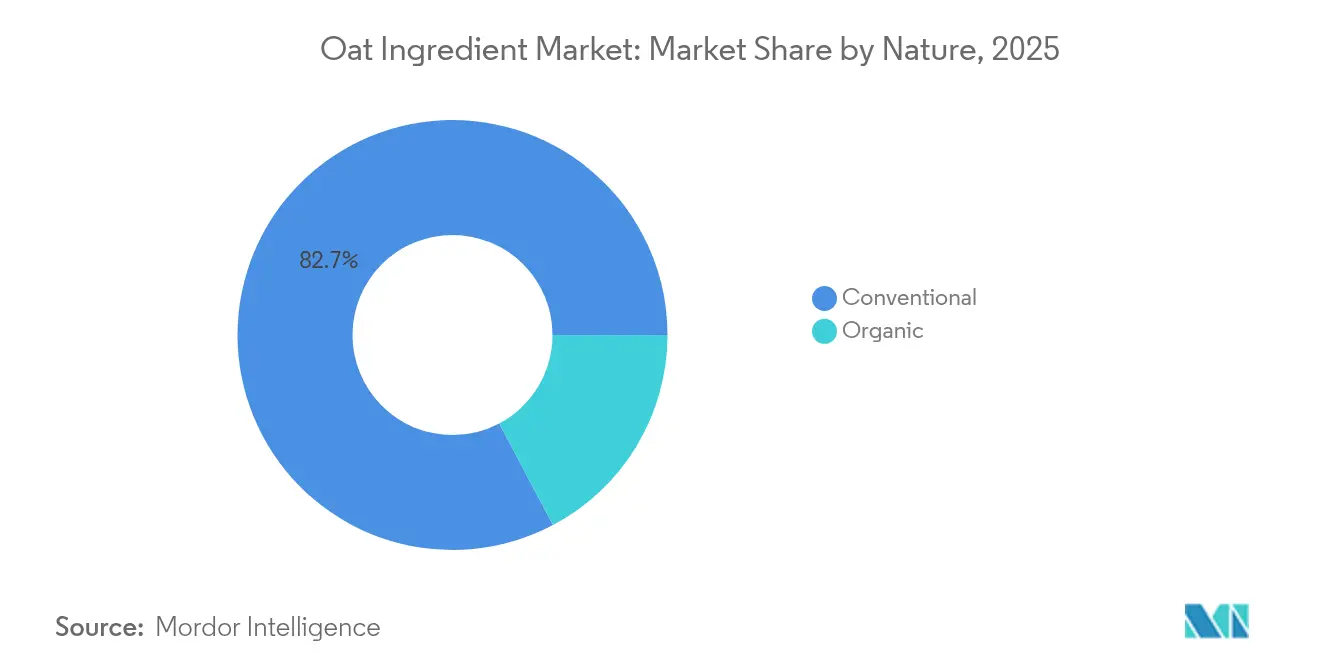

- Por naturaleza, los formatos convencionales representaron el 82,74% del tamaño del mercado de ingredientes de avena en 2025, mientras que la avena orgánica registró el crecimiento más rápido con una CAGR del 10,78% hasta 2031.

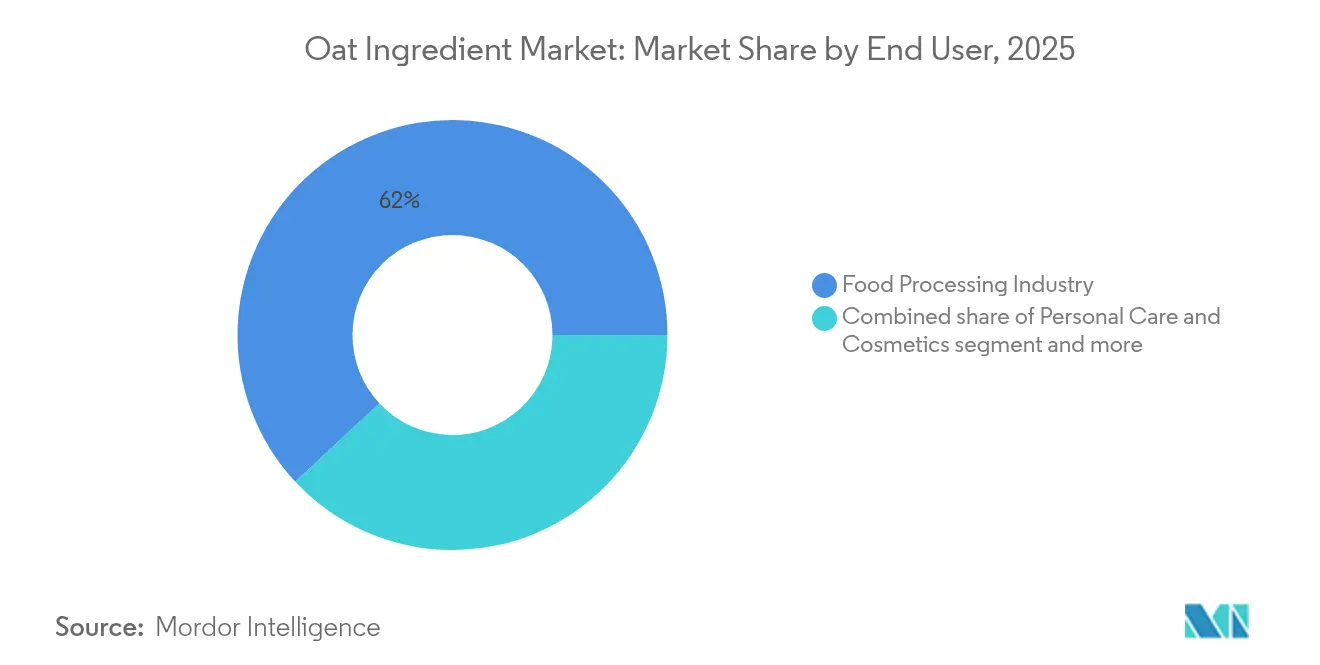

- Por usuario final, el procesamiento de alimentos dominó con una participación de ingresos del 61,95% en 2025, y se proyecta que los nutracéuticos crezcan a una CAGR del 11,61% hasta 2031.

- Por geografía, Europa representó el 31,88% de los ingresos globales en 2025, y Asia-Pacífico avanza a una CAGR del 8,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingredientes de Avena

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente popularidad de los alimentos y bebidas a base de avena | +2.1% | Global, con mayor crecimiento en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Adopción de dietas basadas en plantas y veganas | +1.8% | América del Norte y Europa liderando, expandiéndose a centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de productos sostenibles y con etiqueta limpia | +1.5% | Europa y América del Norte como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente conciencia del consumidor sobre los beneficios del β-glucano para la salud cardiovascular | +1.3% | Global, con respaldo regulatorio en Estados Unidos, Europa y Canadá | Corto plazo (≤ 2 años) |

| Posicionamiento de etiqueta limpia y libre de alérgenos | +1.0% | América del Norte y Europa principalmente, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en el procesamiento y fraccionamiento de avena | +0.8% | Global, con centros de innovación en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de los alimentos y bebidas a base de avena

Los consumidores están cambiando cada vez más hacia alimentos funcionales que ofrecen tanto beneficios nutricionales como conveniencia, impulsando la popularidad de los productos a base de avena. En Estados Unidos, las ventas de leche de avena han experimentado un crecimiento significativo, impulsando directamente la demanda de cultivos de avena. Esta tendencia no se limita a las bebidas; se ha expandido hacia soluciones innovadoras como la Leche de Avena en Paquete Plano de Milkadamia, que reduce los residuos de embalaje en un 94% mediante tecnología de impresión 2D patentada. Además, los avances en el procesamiento enzimático están apoyando este crecimiento. Por ejemplo, las biossoluciones Vertera Oat de Novozymes ayudan a los fabricantes a lograr niveles óptimos de proteínas y perfiles de dulzura, al tiempo que simplifican las listas de ingredientes. Las empresas también están reformulando sus productos para satisfacer esta creciente demanda. Unilever, por ejemplo, ha reemplazado nueces y semillas por avena en el helado sin lácteos de Ben & Jerry's, según informó Food Navigator. La creciente variedad de productos a base de avena en diferentes categorías pone de relieve una tendencia de crecimiento sólida y sostenida que se extiende mucho más allá de los artículos tradicionales de desayuno, apoyando la expansión en el mercado global más amplio de la avena.

Adopción de dietas basadas en plantas y veganas

Se proyecta que el mercado de proteínas de origen vegetal crecerá significativamente para 2030, creando oportunidades sustanciales para los ingredientes de avena. La avena es cada vez más favorecida debido a sus ventajas nutricionales únicas, particularmente su perfil de aminoácidos superior. Por ejemplo, los Concentrados de Salvado de Avena contienen un contenido proteico del 21%, considerablemente superior al 14% que se encuentra en los copos de avena regulares. A medida que el mercado avanza hacia la diversificación de las fuentes de proteínas, la avena está emergiendo como una sólida alternativa junto con las lentejas y los garbanzos, a menudo preferida sobre las proteínas de soja y guisante. A diferencia de muchos productos de origen vegetal que se centran en imitar la carne, los productos a base de avena enfatizan la nutrición completa, atrayendo a consumidores conscientes de la salud que buscan opciones naturales y orientadas a las plantas. Esta creciente preferencia por opciones dietéticas más saludables y auténticas está impulsando una demanda sostenida, consolidando firmemente a la avena como un ingrediente vital en el mercado de proteínas de origen vegetal en rápida evolución.

Creciente demanda de productos sostenibles y con etiqueta limpia

Los consumidores priorizan cada vez más la sostenibilidad al tomar decisiones de compra, impulsando la demanda de productos alimenticios ecológicos. Esta tendencia posiciona a los ingredientes de avena, conocidos por su bajo impacto ambiental natural, como una opción competitiva en el mercado. La producción de avena irlandesa ejemplifica esta ventaja, logrando huellas de carbono netas tan bajas como 38 kg de CO2 por tonelada mediante prácticas agrícolas sostenibles como el cultivo de cobertura y la incorporación de paja. Las empresas están aprovechando este cambio para fortalecer su presencia en el mercado. Por ejemplo, la gama de desayunos de PureOaty enfatiza su huella de carbono excepcionalmente baja, diferenciándose de las alternativas convencionales. De manera similar, Oatly se ha comprometido a reducir las emisiones en un 89% para 2050, mostrando cómo los objetivos de sostenibilidad sólidos pueden mejorar el posicionamiento de marca. La creciente demanda de productos sostenibles y con etiqueta limpia presenta a las marcas oportunidades para establecer precios premium, permitiéndoles satisfacer las preferencias cambiantes de los consumidores mientras mantienen márgenes de beneficio más elevados.

Creciente conciencia del consumidor sobre los beneficios del β-glucano para la salud cardiovascular

El reconocimiento de la FDA de que consumir 3 gramos de β-glucano diariamente puede ayudar a reducir el riesgo de enfermedades coronarias, cuando se incluye en una dieta baja en grasas saturadas y colesterol, proporciona una base sólida para el crecimiento del mercado. Esta aprobación regulatoria permite a los fabricantes promover afirmaciones de salud específicas, otorgando a los ingredientes a base de avena una ventaja competitiva sobre otras opciones de origen vegetal[1]Código de Regulaciones Federales, "§ 101.81 Declaraciones de propiedades saludables: Fibra soluble de ciertos alimentos y riesgo de enfermedad coronaria (ECC).", ecfr.gov. Además, las aprobaciones de Health Canada, la FDA y la EFSA para los beneficios del β-glucano en la reducción del colesterol abren oportunidades globales para estos productos enriquecidos. Más allá de la salud cardiovascular, los estudios han demostrado que el β-glucano puede regular eficazmente los niveles de glucosa en sangre y apoyar el sistema inmunológico. Para impulsar aún más la demanda, los proveedores de ingredientes y los fabricantes de productos están educando activamente a los consumidores sobre estos beneficios para la salud. Este mayor conocimiento no solo fomenta decisiones de compra informadas, sino que también respalda estrategias de precios premium en toda la cadena de valor, mejorando el potencial general del mercado para los productos enriquecidos con β-glucano.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Volatilidad de precios de la avena cruda | -1.2% | Global, con impacto agudo en América del Norte debido a la dependencia del suministro canadiense | Corto plazo (≤ 2 años) |

| Competencia de otros ingredientes de origen vegetal | -0.9% | Global, con competencia intensificada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones por contaminación cruzada en las declaraciones sin gluten | -0.7% | América del Norte y Europa principalmente, con escrutinio regulatorio emergente | Mediano plazo (2-4 años) |

| Disputas arancelarias que interrumpen los flujos comerciales de América del Norte | -0.5% | América del Norte específicamente, con efectos secundarios a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios de la avena cruda

Las existencias de avena canadienses se encuentran en niveles históricamente bajos, lo que pone de relieve vulnerabilidades significativas en la cadena de suministro causadas por la inestabilidad de la producción. Estos desafíos han llevado a un aumento de los precios de los ingredientes y a una disponibilidad limitada, creando obstáculos para el mercado. En los últimos años, las condiciones climáticas extremas y los cambios en las decisiones de siembra han causado variaciones impredecibles en las cosechas de avena, dificultando que los fabricantes de alimentos mantengan un suministro constante. A pesar de su alto valor nutricional, la avena sigue siendo infravalorada en el mercado. La estructura de precios actual no tiene en cuenta plenamente sus beneficios nutricionales, con el 77% de la avena utilizada para fines alimentarios comerciales y solo el 23% destinado a piensos. Los futuros de avena cotizan actualmente a USD 3,09 por bushel, con una caída del 1% que refleja la persistente incertidumbre del mercado. Esta situación ha obligado a los procesadores a explorar estrategias alternativas de abastecimiento o a enfrentar el aumento de los costos de insumos que reducen los márgenes de beneficio.

Preocupaciones por contaminación cruzada en las declaraciones sin gluten

La contaminación por gluten en los productos de avena presenta preocupaciones regulatorias y de responsabilidad críticas, que podrían llevar a cambios en los estándares de etiquetado y las estrategias de mercado. Las pruebas realizadas a los Copos de Avena Sin Gluten de Trader Joe's revelaron niveles de contaminación que oscilaban entre menos de 5 ppm y 120 ppm en varios lotes, exponiendo deficiencias en el control de contacto cruzado durante la producción. En los Estados Unidos, existe una presión creciente para introducir el etiquetado obligatorio de gluten para la avena, alineándose con las regulaciones ya adoptadas en otros 87 países. Tales medidas podrían aumentar significativamente los costos de cumplimiento y restringir el acceso al mercado para los productores que carecen de certificación sin gluten. La implementación del Protocolo de Pureza, un estándar más estricto para la avena sin gluten, requiere cadenas de suministro dedicadas y sistemas de prueba avanzados. Este enfoque tiende a favorecer a los procesadores más grandes e integrados verticalmente que pueden absorber los costos más elevados, mientras que los productores regionales más pequeños pueden enfrentar desafíos debido a recursos e infraestructura limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Copos Dominan Mientras la Proteína Acelera

En 2025, los copos de avena tienen la mayor participación de mercado con el 33,98%, destacando su fuerte presencia en los alimentos tradicionales de desayuno y el procesamiento industrial de alimentos. Su adaptabilidad los convierte en ingredientes esenciales en productos como cereales, barras de granola y productos horneados, garantizando una calidad y funcionalidad consistentes. Este segmento se beneficia de cadenas de suministro bien establecidas y sistemas de procesamiento avanzados que permiten una producción a gran escala eficiente y rentable. Por ejemplo, las líneas de producción de avena integradas del Grupo Bühler muestran tecnología avanzada, gestionando todo el proceso desde la limpieza y clasificación hasta el tostado y el laminado con alta eficiencia y calidad. Los principales fabricantes de alimentos prefieren los copos de avena debido a su rendimiento confiable y la amplia aceptación de los consumidores, lo que impulsa una demanda constante en diversas categorías de productos.

La proteína de avena es el segmento de más rápido crecimiento, con una CAGR proyectada del 12,05% hasta 2031. Este crecimiento está impulsado por la creciente evidencia científica que respalda sus beneficios cardiovasculares y la creciente popularidad de las alternativas de proteínas de origen vegetal. La investigación de la Universidad de Manitoba confirma que la proteína de avena puede mejorar la salud cardíaca, reducir el colesterol malo, mejorar la función cardíaca en personas obesas, reducir la presión arterial y prevenir problemas cardíacos en personas con hipertensión. Empresas como Bob's Red Mill están innovando en este espacio, introduciendo avenas con alto contenido de proteínas para satisfacer la creciente demanda de productos proteicos con etiqueta limpia. La proteína de avena se destaca por su perfil de aminoácidos superior en comparación con otros granos, y su crecimiento refleja una tendencia más amplia del mercado que favorece los ingredientes funcionales y orientados a la salud sobre los productos básicos estándar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: Escala Convencional Versus Premiumización Orgánica

En 2025, la avena convencional ostenta una participación de mercado dominante del 82,74%, respaldada por cadenas de suministro establecidas, precios competitivos y su presencia ubicua en las aplicaciones alimentarias convencionales. Esta avena aprovecha las economías de escala tanto en la producción como en el procesamiento, lo que permite a los fabricantes satisfacer las demandas de alto volumen de los principales procesadores de alimentos y puntos de venta minorista. Destacando las ventajas de escala del segmento convencional, Canadá, como el principal productor mundial de avena con 3,4 millones de toneladas métricas en 2024, según informó el Departamento de Agricultura de los Estados Unidos. El segmento convencional sustenta los productos básicos del mercado masivo, desde cereales de desayuno y barras de aperitivos hasta ingredientes alimentarios industriales, priorizando la eficiencia de costos sobre la marca premium.

La avena orgánica está en una trayectoria ascendente, con una CAGR del 10,78% hasta 2031. Este auge está impulsado por el posicionamiento premium y la disposición de los consumidores a invertir en ventajas percibidas para la salud y el medio ambiente. Liderando el camino, la avena orgánica finlandesa, particularmente de Raisio Food Solutions, destaca este movimiento. Enfatizan controles de calidad estrictos, uso reducido de pesticidas y producción neutra en carbono, resonando con los consumidores conscientes del medio ambiente. Subrayando aún más esta tendencia, Alpro ha acaparado titulares con una inversión significativa en el Reino Unido, pivotando hacia el 100% de avena orgánica británica. Este movimiento no solo subraya su dedicación al abastecimiento local, sino que también se alinea con el cambio de la industria hacia el posicionamiento orgánico y la transparencia de la cadena de suministro. El sólido crecimiento del segmento orgánico refleja una tendencia más amplia de la industria: a medida que los consumidores priorizan cada vez más la calidad y la sostenibilidad, están dispuestos a pagar un precio premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Procesamiento de Alimentos Lidera Mientras los Nutracéuticos Surgen

En 2025, la industria de procesamiento de alimentos domina el mercado con una participación del 61,95%, impulsada por su amplia gama de aplicaciones. Estas incluyen panadería y confitería, cereales de desayuno, alternativas lácteas, aperitivos y barras, y bebidas, todas las cuales utilizan ingredientes de avena por sus beneficios funcionales. La avena es valorada en la fabricación de alimentos por su capacidad para mejorar la textura, actuar como agente aglutinante y mejorar el contenido nutricional en diversos productos. Entre estas aplicaciones, el subsegmento de alternativas lácteas está experimentando el crecimiento más rápido en la demanda de cultivos de avena debido a la creciente popularidad de los productos de origen vegetal. La industria de procesamiento de alimentos se beneficia de sólidas redes de cadena de suministro, requisitos de calidad estandarizados y tendencias de demanda predecibles, que respaldan una planificación e inversión eficientes a largo plazo.

El segmento de nutracéuticos es el de más rápido crecimiento, con una CAGR proyectada del 11,61% hasta 2031. Este crecimiento está impulsado por la evidencia científica que respalda los beneficios para la salud del β-glucano y las aprobaciones regulatorias para declaraciones de propiedades saludables en múltiples regiones. Por ejemplo, Ceapro ha desarrollado con éxito β-glucano de avena para productos antienvejecimiento, que ayudan a estimular la producción de colágeno, contribuyen a la reparación de la piel y ofrecen efectos terapéuticos mediante una penetración profunda en la piel. El mercado de nutracéuticos también capitaliza las oportunidades de precios premium, ya que el interés de los consumidores en los remedios naturales y los productos de salud funcional continúa creciendo. Esta tendencia destaca un cambio en el comportamiento del consumidor, con una mayor conciencia de los ingredientes funcionales y una disposición a invertir en productos respaldados por validación científica para los beneficios para la salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Europa tiene la mayor participación de mercado con el 31,88%, impulsada por su sólida producción nórdica de avena y sus avanzadas capacidades de procesamiento que atienden tanto a los mercados locales como internacionales. Países como Finlandia, Suecia e Irlanda se benefician de climas favorables y prácticas agrícolas sostenibles, lo que les permite producir avena de alta calidad con sólidas credenciales medioambientales. La avena orgánica finlandesa se destaca por sus estrictos controles de calidad, el uso mínimo de pesticidas y los procesos de producción neutros en carbono, lo que la hace muy atractiva para los segmentos de mercado premium. La producción de avena irlandesa es reconocida por su sostenibilidad, con una huella de carbono de solo 207 kg de CO2 equivalente por tonelada, significativamente inferior a los 1.000 kg de CO2/t registrados en regiones más cálidas como Italia y España.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 8,92% hasta 2031. Este crecimiento está impulsado por el desarrollo de productos innovadores y la creciente aceptación de los consumidores de alternativas de origen vegetal en las zonas urbanas. El rápido crecimiento de OATSIDE destaca el potencial de la región, impulsado por un marketing efectivo e innovaciones de sabores únicos como los lattes de avena con matcha infundidos con 20 mg de L-teanina, que ofrecen beneficios para el alivio del estrés y la salud del sueño. La inversión de USD 68,6 millones de PepsiCo en 2025 para establecer una instalación de avena Quaker de 160.000 toneladas en China refleja el compromiso de las empresas globales con el desarrollo de la región. La expansión de la clase media de la región, el aumento de la conciencia sobre la salud y el interés en las innovaciones de alimentos funcionales impulsan aún más el crecimiento.

América del Norte sigue siendo un mercado clave a pesar de los desafíos derivados de su dependencia de las importaciones canadienses, con más de la mitad del consumo de avena de los Estados Unidos procedente de Canadá. Esta dependencia expone a la región a interrupciones comerciales, especialmente tras la introducción de un arancel del 25% sobre los cereales canadienses en 2025. Como resultado, los procesadores estadounidenses buscan diversificar el abastecimiento o absorber los costos más elevados. Las iniciativas de producción nacional están ganando impulso, como las asociaciones de Oatly con agricultores del Medio Oeste para reintroducir la avena en las rotaciones de cultivos, promoviendo tanto beneficios medioambientales como económicos. Mientras tanto, América del Sur y Oriente Medio y África están emergiendo como mercados prometedores, impulsados por la urbanización y el creciente interés en las alternativas de origen vegetal, respaldados por las estrategias de expansión de marcas multinacionales.

Panorama Competitivo

El mercado de ingredientes de avena está moderadamente consolidado, con numerosos actores de pequeña escala que contribuyen a su dinámica. Los principales actores se centran en estrategias como la innovación de productos, la expansión del mercado y las adquisiciones para capitalizar las limitadas oportunidades de crecimiento disponibles. Las empresas destacadas en el mercado incluyen Lantmännen, Grain Millers, Inc., James Richardson & Sons, Limited (Richardson International), Avena Foods Ltd y PepsiCo, Inc. (Quaker Oats Company). Sin embargo, la demanda de proteína de avena enfrenta desafíos debido a la creciente popularidad de proteínas alternativas de origen vegetal como la de guisante y soja. A pesar de esto, las empresas líderes están realizando inversiones significativas para sostener y hacer crecer el mercado.

Las estrategias clave en el mercado enfatizan la integración vertical, la sostenibilidad y los avances tecnológicos por encima de la competencia basada en precios. Por ejemplo, Oatly ha adoptado una estrategia de cadena de suministro con activos ligeros, que incluye el cierre de su instalación en Singapur para optimizar las estructuras de costos y mejorar la utilización de la capacidad. Este enfoque refleja cómo los líderes del mercado están mejorando la eficiencia operativa mientras mantienen su presencia global.

Están surgiendo nuevas oportunidades en aplicaciones funcionales, como los productos de cuidado personal, donde las propiedades antiinflamatorias e hidratantes del β-glucano ofrecen ventajas únicas más allá de las aplicaciones alimentarias tradicionales. Los avances tecnológicos, particularmente en el procesamiento enzimático, están permitiendo una mayor concentración de proteínas y mejores propiedades funcionales. Empresas como Novozymes están impulsando la innovación al ofrecer biosoluciones que mejoran los niveles de proteínas y simplifican las formulaciones de ingredientes. Además, las solicitudes de patentes de la Universidad McGill sobre la edición genética CRISPR-Cas9 para la avena tienen como objetivo mejorar el contenido de β-glucano y la resiliencia climática, señalando posibles avances tecnológicos que podrían remodelar el mercado en el futuro.

Líderes de la Industria de Ingredientes de Avena

Lantmännen

Grain Millers, Inc.

James Richardson & Sons, Limited (Richardson International)

Cargill, Incorporated.

PepsiCo, Inc. (Quaker Oats Company)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Bay State Milling ha ampliado su cartera de avena con el lanzamiento de los copos de avena sin gluten de protocolo de pureza PurelySown™. Según la empresa, los Copos de Avena Sin Gluten de Protocolo de Pureza PurelySown están disponibles como convencionales, orgánicos y con Certificación Orgánica Regenerativa, superando los estándares orgánicos. Estos copos también vienen en múltiples formas, incluyendo granos, copos y laminados.

- Noviembre de 2024: El Secretario de Agricultura de Iowa, Mike Naig, reveló que el Departamento de Agricultura y Administración de Tierras de Iowa está canalizando más de USD 5,2 millones en 24 proyectos en todo Iowa. Estas inversiones, parte de esfuerzos más amplios de mejora de la cadena de suministro, se realizan a través del programa de subvenciones de Infraestructura de Sistemas Alimentarios Resilientes (RFSI) del USDA. En una iniciativa notable, Miller Farms establecerá una nueva instalación regional. Esta instalación preprocesará avena cruda procedente de agricultores de Iowa, transformándola en granos de avena. Estos granos de avena no solo se comercializarán directamente en varios puntos de venta, sino que también podrán someterse a un procesamiento adicional para convertirse en harina de avena.

- Octubre de 2024: Flahavan's ha ampliado su línea de productos con el relanzamiento de su salvado de avena. Este salvado de avena es rico en proteínas y fibra, y contiene beta-glucano, que ayuda a reducir el colesterol. Elaborado con 100% de salvado de avena, estará disponible en una bolsa más pequeña de 600 g debido a limitaciones operativas, según la marca.

- Abril de 2024: La Corporación de Investigación y Desarrollo de Granos (GRDC) ha presentado un consorcio de investigación, impulsado por perspectivas de la industria, para aprovechar el creciente mercado global de avena. Este esfuerzo colaborativo subraya el compromiso de la GRDC con las innovaciones pioneras en la investigación de la calidad de la avena, la configuración de los estándares de clasificación y el refinamiento del posicionamiento en el mercado.

Alcance del Informe Global del Mercado de Ingredientes de Avena

La proteína de avena está disponible en formas de aislado y concentrado, y tiene aplicaciones en alimentos, bebidas, cuidado personal/cosméticos y otras industrias. El estudio también cubre el análisis geográfico de los países más activos en relación con el mercado, incluyendo América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África como regiones.

| Harina de Avena |

| Granos de Avena |

| Salvado de Avena |

| Copos de Avena |

| Almidón de Avena |

| Proteína de Avena |

| Beta-Glucano de Avena |

| Otros |

| Convencional |

| Orgánico |

| Industria de Procesamiento de Alimentos | Panadería y Confitería |

| Cereales de Desayuno | |

| Lácteos y Alternativas Lácteas | |

| Aperitivos y Barras | |

| Bebidas | |

| Otros | |

| Nutracéuticos | |

| Cuidado Personal y Cosméticos | |

| Piensos | |

| Venta Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Venta Minorista en Línea | |

| Otros | |

| HoReCa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Harina de Avena | |

| Granos de Avena | ||

| Salvado de Avena | ||

| Copos de Avena | ||

| Almidón de Avena | ||

| Proteína de Avena | ||

| Beta-Glucano de Avena | ||

| Otros | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Usuario Final | Industria de Procesamiento de Alimentos | Panadería y Confitería |

| Cereales de Desayuno | ||

| Lácteos y Alternativas Lácteas | ||

| Aperitivos y Barras | ||

| Bebidas | ||

| Otros | ||

| Nutracéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Piensos | ||

| Venta Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Venta Minorista en Línea | ||

| Otros | ||

| HoReCa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ingredientes de avena?

El mercado de ingredientes de avena se sitúa en USD 7,68 mil millones en 2026 y está en camino de alcanzar USD 11,34 mil millones en 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico se expande a una CAGR del 8,92% a medida que los innovadores locales combinan sabores tradicionales con bases funcionales de avena.

¿Por qué está ganando terreno la proteína de avena?

La investigación clínica respalda los beneficios cardiovasculares, y la extracción enzimática produce concentrados de hasta el 21% de proteína, atrayendo a marcas de nutrición deportiva y alternativas lácteas.

¿Qué impulsa los precios premium de la avena orgánica?

La certificación orgánica, el menor uso de pesticidas y la agricultura neutra en carbono permiten a los productores cobrar primas de dos dígitos mientras satisfacen la creciente demanda de etiqueta limpia.

Última actualización de la página el: