Tamaño y Participación del Mercado de Proteínas de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

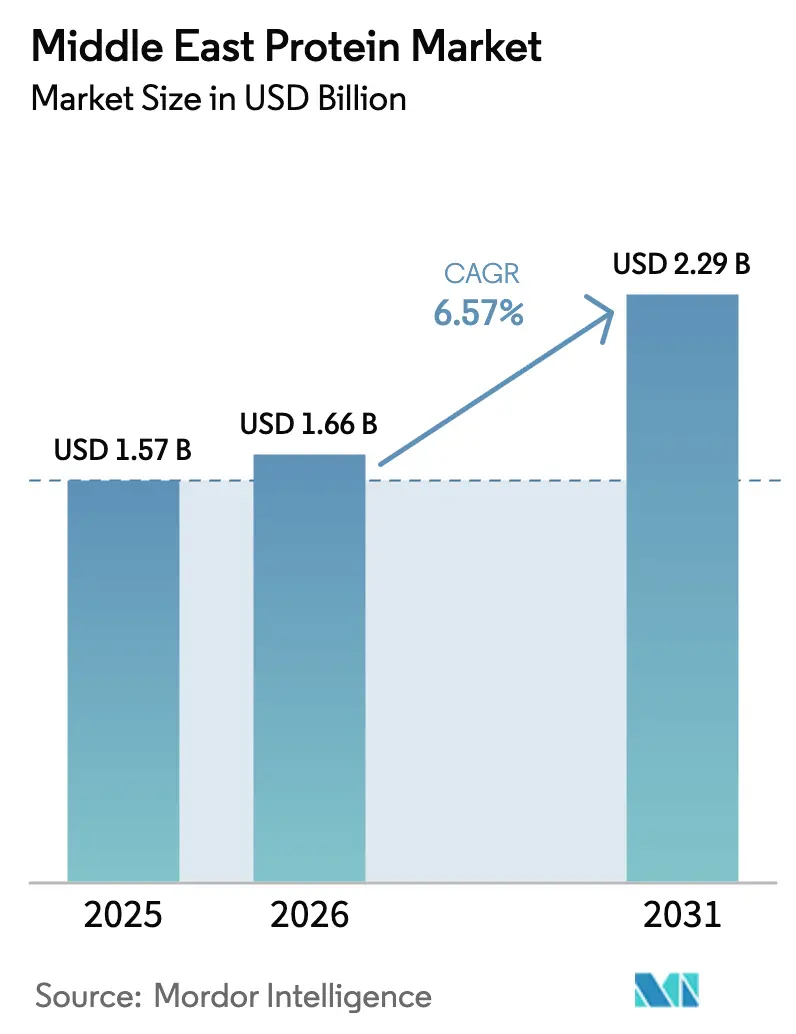

| Tamaño del mercado en el año base (2025) | 1.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.57% CAGR |

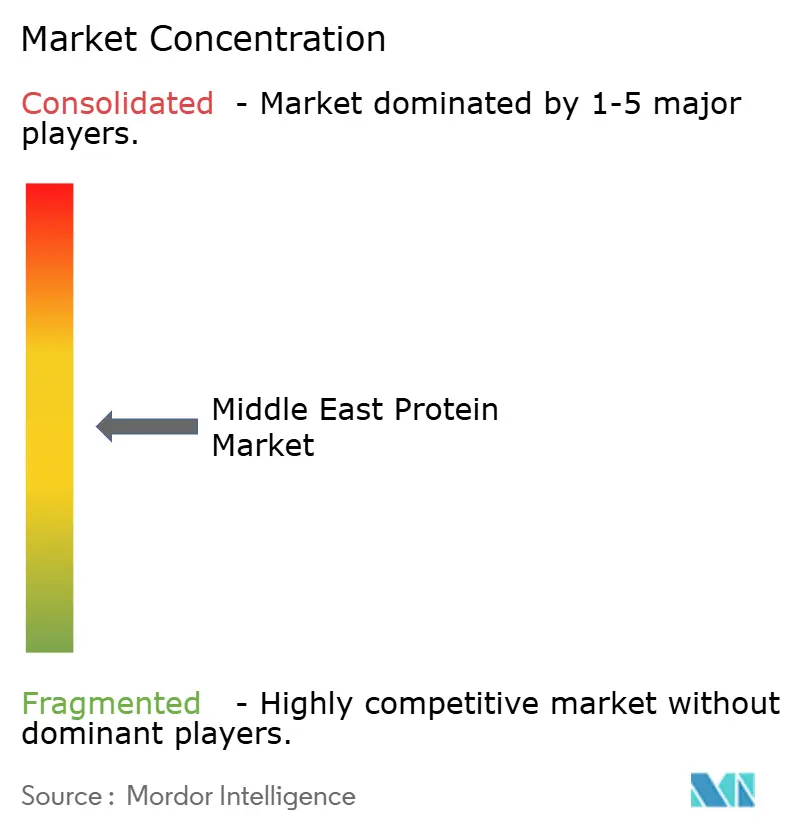

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteínas de Oriente Medio por Mordor Intelligence

Se espera que el tamaño del mercado de proteínas de Oriente Medio aumente de USD 1,57 mil millones en 2025 a USD 1,66 mil millones en 2026 y alcance USD 2,29 mil millones en 2031, creciendo a una CAGR del 6,57% durante 2026-2031. Esta trayectoria de crecimiento refleja el acelerado giro de la región hacia la nutrición funcional, impulsado por mandatos soberanos de seguridad alimentaria y el creciente poder adquisitivo de los consumidores. Las inversiones en agricultura de la Visión 2030 de Arabia Saudita, que asignaron USD 10,67 mil millones a iniciativas de seguridad alimentaria en 2024, están canalizando capital hacia infraestructura de producción doméstica de proteínas que reduce la dependencia de las importaciones [1]Fuente: Ministerio de Medio Ambiente, Agua y Agricultura de Arabia Saudita, "Visión 2030 de Arabia Saudita", mewa.gov.sa. La Estrategia Nacional de Seguridad Alimentaria 2051 de los Emiratos Árabes Unidos prioriza de manera similar la fabricación local de proteínas, con el gobierno apuntando a una autosuficiencia del 50% en categorías alimentarias estratégicas para 2030 [2]Fuente: Ministerio de Cambio Climático y Medio Ambiente, "Servicios", moccae.gov.ae. La intensidad competitiva se está intensificando a medida que los actores locales aprovechan la certificación halal y el etiquetado en árabe para diferenciarse de las marcas multinacionales, mientras que las brechas en la infraestructura de cadena de frío en ciudades secundarias crean cuellos de botella en la distribución que favorecen a los proveedores integrados verticalmente.

Conclusiones Clave del Informe

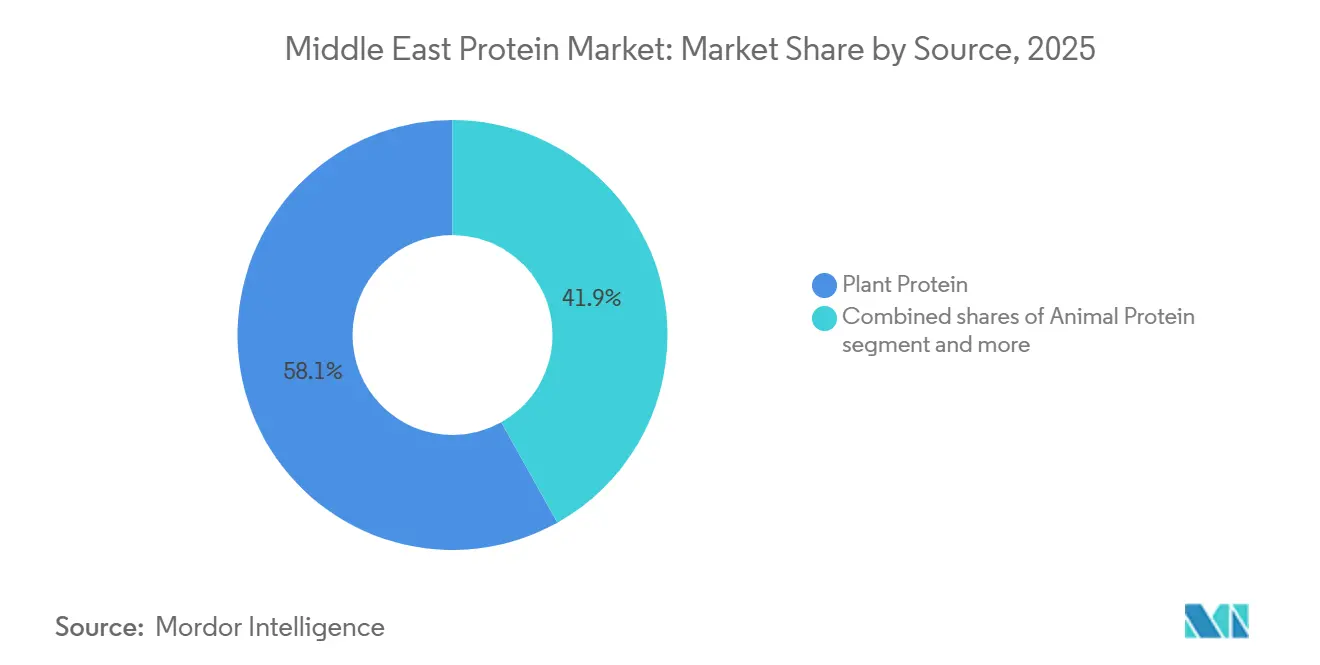

- Por fuente, las proteínas vegetales capturaron el 58,11% de los ingresos de 2025, mientras que se prevé que las proteínas animales registren la CAGR más rápida del 7,28% hasta 2031, a medida que los consumidores equilibran el costo y la completitud de aminoácidos.

- Por forma, los aislados representaron el 41,03% de la participación en 2025, aunque se espera que los hidrolizados registren la CAGR más rápida del 7,66% hasta 2031, impulsados por la demanda de fórmulas infantiles y nutrición clínica.

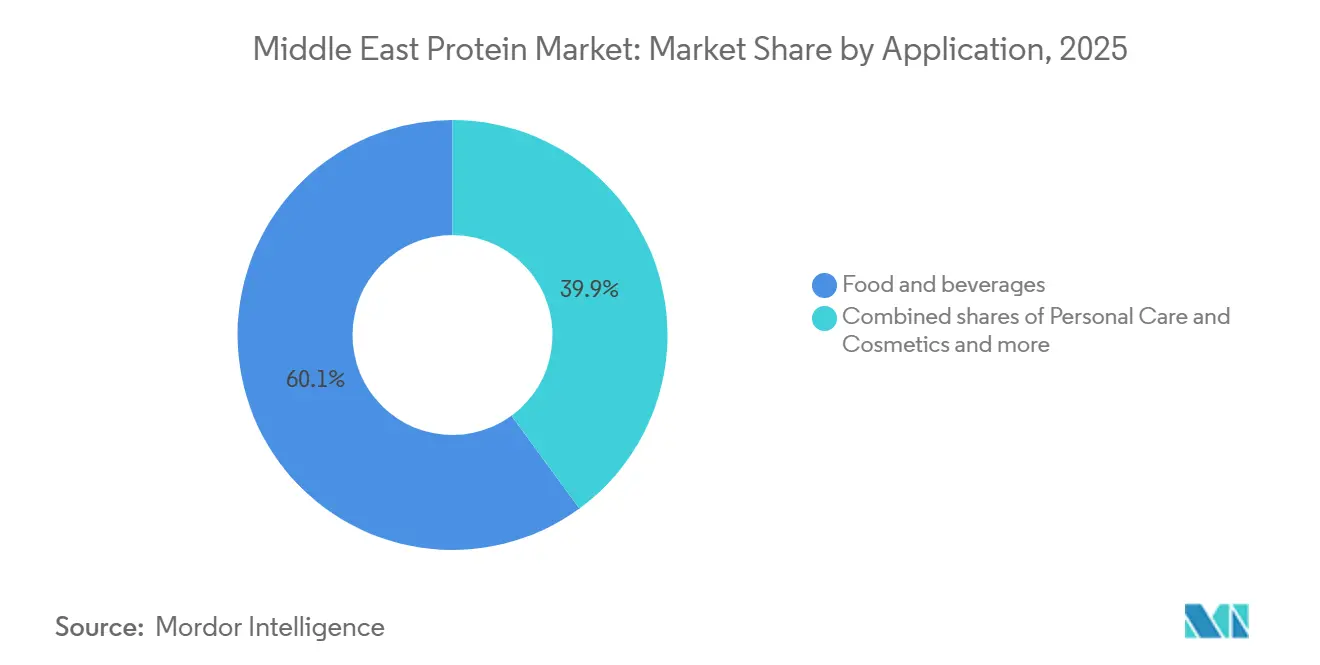

- Por aplicación, los alimentos y bebidas absorbieron el 60,03% de 2025, mientras que se proyecta que el cuidado personal y los cosméticos se expandan a una CAGR del 8,45% hasta 2031 por el creciente consumo de colágeno con certificación halal.

- Por geografía, Arabia Saudita mantuvo el 38,03% del consumo regional en 2025; los Emiratos Árabes Unidos están destinados a crecer más rápido con una CAGR del 7,61% gracias a los clústeres de zonas francas que atraen a proveedores multinacionales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteínas de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los consumidores adoptan la conciencia sobre la salud | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, con extensión a Qatar y Baréin | Mediano plazo (2-4 años) |

| Auge en la popularidad de la nutrición deportiva y de fitness | +1.0% | Emiratos Árabes Unidos como núcleo, expandiéndose a los centros urbanos de Arabia Saudita | Corto plazo (≤ 2 años) |

| La industria de alimentos y bebidas amplía sus horizontes | +1.3% | A nivel del Consejo de Cooperación del Golfo, con mayor fuerza en Arabia Saudita y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Avances en tecnologías de extracción de proteínas | +0.8% | Global, con adopción concentrada en las zonas francas de los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Creciente demanda de ingredientes proteicos naturales y de etiqueta limpia | +1.1% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Mediano plazo (2-4 años) |

| Los alimentos ricos en proteínas ven un impulso en su presencia minorista | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, Omán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Consumidores Adoptan la Conciencia sobre la Salud

La prevalencia de enfermedades crónicas está reformando los patrones de consumo de proteínas en todo Oriente Medio, con la diabetes afectando al 18,7% de los adultos sauditas y al 15,4% de los residentes de los Emiratos Árabes Unidos a partir de 2024, según la Federación Internacional de Diabetes. Esta crisis de salud está impulsando la demanda de sustitutos de comidas bajos en glucemia y ricos en proteínas que estabilizan el azúcar en sangre, creando un nicho para los aislados de proteína de guisante y los hidrolizados de suero en canales de nutrición clínica. Las tradiciones de ayuno del Ramadán amplifican esta tendencia, ya que los consumidores buscan productos de suhoor e iftar ricos en proteínas que sostengan la energía durante las horas de luz. La convergencia de los patrones dietéticos religiosos con la ciencia nutricional moderna está desbloqueando la demanda de barritas proteicas con certificación halal y batidos listos para beber que combinan conveniencia con abastecimiento alineado con la fe.

Auge en la Popularidad de la Nutrición Deportiva y de Fitness

Las membresías de gimnasio en los Emiratos Árabes Unidos aumentaron un 23% interanual en 2024, alcanzando 1,2 millones de suscripciones activas, mientras que la tasa de participación deportiva de Arabia Saudita aumentó al 34% bajo las iniciativas de fitness de la Visión 2030[3]Fuente: Ministerio de Juventud de los Emiratos Árabes Unidos, "Membresías de Gimnasio", moy.gov.ae. Este auge del fitness se está traduciendo en ventas de nutrición deportiva, con aislados de proteína de suero y mezclas de aminoácidos de cadena ramificada capturando espacio en estantes de hipermercados y minoristas especializados. Los consumidores más jóvenes de entre 18 y 34 años, que representan una parte significativa de la población del Consejo de Cooperación del Golfo, están impulsando la prueba de fórmulas previas al entrenamiento y bebidas de recuperación post-ejercicio que presentan proteína hidrolizada para una absorción más rápida. Los maratones patrocinados por el gobierno y las competiciones de CrossFit en Riad y Dubái están normalizando el uso de suplementos más allá de las subculturas del culturismo, ampliando el mercado potencial de los polvos proteicos hacia las rutinas de bienestar convencionales. La baja penetración per cápita de suplementos proteicos en la región señala un margen sustancial para la expansión de la categoría a medida que madura la distribución minorista.

La Industria de Alimentos y Bebidas Amplía sus Horizontes

El sector de alimentos y bebidas del Consejo de Cooperación del Golfo atrajo USD 4,2 mil millones en inversión extranjera directa durante 2024, con la fortificación proteica emergiendo como un vector clave de innovación en las categorías de panadería, lácteos y bebidas, según el Informe Mundial de Inversiones 2024 de la UNCTAD. Los procesadores de lácteos están reformulando el laban y el yogur tradicionales con proteína de suero añadida para atraer a los consumidores conscientes del fitness, mientras que los fabricantes de bebidas están lanzando batidos de dátiles enriquecidos con proteínas que combinan sabores regionales con nutrición funcional. La expansión en 2024 de Cargill de su instalación de procesamiento de cacao en Dubái incluyó una línea dedicada de mezcla de proteínas para clientes de Oriente Medio, lo que refleja la confianza multinacional en el crecimiento de los alimentos y bebidas regionales. El cambio de ingredientes básicos a soluciones proteicas de valor añadido está comprimiendo los márgenes de los proveedores básicos, al tiempo que recompensa a los formuladores que pueden ofrecer proteínas neutras al gusto y estables al calor para aplicaciones exigentes como las cremas para café árabe.

Avances en Tecnologías de Extracción de Proteínas

Las innovaciones en filtración por membrana e hidrólisis enzimática están permitiendo mayores rendimientos de proteínas a partir de materias primas vegetales y lácteas, reduciendo los costos de materias primas y mejorando las métricas de sostenibilidad. Los sistemas de microfiltración de flujo cruzado, que separan las proteínas del suero sin desnaturalización por calor, están siendo adoptados por los procesadores de lácteos regionales para producir aislados de suero nativo con propiedades de espumado superiores para bebidas deportivas. El lanzamiento en 2025 de DSM-Firmenich de su plataforma de fermentación de precisión para proteínas de caseína sin origen animal señala un cambio tecnológico que podría perturbar las cadenas de suministro lácteas tradicionales, aunque los plazos de aprobación regulatoria en los mercados del Consejo de Cooperación del Golfo siguen siendo inciertos. Estos avances en extracción son particularmente relevantes para Oriente Medio, donde la escasez de agua hace que los métodos de fraccionamiento en seco que eliminan las corrientes de residuos líquidos sean estratégicamente atractivos para la producción local.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos regulatorios en el registro de productos y etiquetado | -0.6% | A nivel del Consejo de Cooperación del Golfo, más agudo en Arabia Saudita y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Preocupaciones sobre el sabor y la textura en los productos proteicos | -0.5% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Corto plazo (≤ 2 años) |

| Débil estandarización regulatoria entre mercados | -0.4% | A nivel del Consejo de Cooperación del Golfo, con extensión al resto de Oriente Medio | Largo plazo (≥ 4 años) |

| Infraestructura limitada de almacenamiento en frío y transporte | -0.7% | Resto de Oriente Medio, ciudades secundarias en Arabia Saudita y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos Regulatorios en el Registro de Productos y Etiquetado

Los marcos regulatorios divergentes entre los estados del Consejo de Cooperación del Golfo crean cargas de cumplimiento duplicadas que retrasan los lanzamientos de productos e inflan los costos de entrada al mercado. La Autoridad Saudita de Alimentos y Medicamentos requiere expedientes separados para cada ingrediente proteico, incluidos estudios de toxicología y datos de estabilidad, mientras que la Autoridad de Normalización y Metrología de los Emiratos Árabes Unidos acepta las aprobaciones de Nuevos Alimentos de la Unión Europea para ciertas proteínas vegetales, creando un arbitraje regulatorio que favorece a los proveedores con registros europeos. La certificación halal añade otra capa de complejidad, ya que diferentes países del Consejo de Cooperación del Golfo reconocen diferentes organismos certificadores, con la Organización Saudita de Normalización aceptando solo 12 autoridades halal internacionales mientras que los Emiratos Árabes Unidos reconocen 47. Estos requisitos fragmentados afectan desproporcionadamente a los proveedores de ingredientes más pequeños que carecen de equipos de asuntos regulatorios para navegar las presentaciones en múltiples países, consolidando efectivamente la participación de mercado entre las corporaciones multinacionales con personal de cumplimiento dedicado al Consejo de Cooperación del Golfo.

Preocupaciones sobre el Sabor y la Textura en los Productos Proteicos

Las proteínas de origen vegetal continúan enfrentando resistencia de los consumidores debido a sabores desagradables y una textura arenosa, con una parte significativa de los consumidores de Oriente Medio citando el sabor como la principal barrera para la adopción de proteínas vegetales. Las notas terrosas de la proteína de guisante y el regusto a frijol de la proteína de soja chocan con las preferencias de sabor regionales por perfiles lácteos suaves y cremosos, limitando su uso en aplicaciones tradicionales como el labneh y las cremas para café árabe. Los formuladores están empleando agentes enmascaradores y encapsulación de sabores para mitigar estos defectos sensoriales, pero estas soluciones añaden algunos puntos porcentuales a los costos de los ingredientes, erosionando la ventaja de precio que las proteínas vegetales tienen sobre las alternativas lácteas. Los desafíos de textura son particularmente agudos en los análogos de carne, donde los consumidores de Oriente Medio esperan el mordisco fibroso de los kebabs de cordero y el shawarma de pollo, una sensación en boca que las tecnologías de extrusión actuales tienen dificultades para replicar con proteínas vegetales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Proteínas Vegetales Dominan a Pesar de la Velocidad del Segmento Animal

Las proteínas vegetales representaron el 58,11% del mercado de proteínas de Oriente Medio en 2025, impulsadas por ventajas de costo y tendencias dietéticas flexitarianas. La proteína de soja sigue siendo el pilar de la fortificación de base vegetal, anclada por cadenas de suministro establecidas y perfiles de sabor neutros que se adaptan a aplicaciones de panadería y bebidas, aunque las preocupaciones de los consumidores sobre la soja transgénica están llevando a los formuladores hacia proteínas de guisante y arroz no transgénicas. Los aislados de proteína de guisante están ganando terreno en la nutrición deportiva, con su contenido de aminoácidos de cadena ramificada rivalizando con la proteína de suero, mientras que la proteína de papa está emergiendo en aplicaciones de etiqueta limpia donde las declaraciones libres de alérgenos exigen precios premium. La proteína de cáñamo, aunque nicho, está atrayendo el interés de marcas de alimentos de lujo dirigidas a consumidores conscientes del bienestar en Dubái y Riad, con su contenido de omega-3 proporcionando un ángulo de diferenciación más allá de la fortificación proteica básica.

Se prevé que las proteínas animales crezcan a una CAGR del 7,28% hasta 2031, superando la expansión del segmento vegetal. Las proteínas animales se están acelerando debido a perfiles de aminoácidos superiores y la familiaridad del consumidor, con los aislados de proteína de suero capturando participación en los segmentos premium de nutrición deportiva y fórmulas infantiles. Los péptidos de colágeno están experimentando un crecimiento explosivo en aplicaciones de cuidado personal, donde el colágeno bovino con certificación halal de Nueva Zelanda y Australia se está incorporando en sueros antienvejecimiento y productos para el cuidado del cabello comercializados para consumidores adinerados del Consejo de Cooperación del Golfo. La caseína y los caseinatos están encontrando una demanda renovada en la nutrición clínica, donde sus propiedades de liberación lenta apoyan la preservación muscular durante el ayuno nocturno, un beneficio particularmente relevante durante el Ramadán. La proteína de huevo, históricamente eclipsada por las proteínas lácteas, está experimentando un renacimiento en aplicaciones de panadería donde sus propiedades de emulsificación mejoran la textura en panes y pasteles ricos en proteínas.

Por Forma: Los Aislados Lideran Mientras los Hidrolizados Aumentan en Aplicaciones Clínicas

Se proyecta que los hidrolizados se expandan a una CAGR del 7,66% hasta 2031, la más rápida entre las formas de proteína, a medida que los formuladores priorizan la absorción rápida para la recuperación deportiva y la nutrición infantil, aunque los aislados mantuvieron una participación de mercado del 41,03% en 2025 debido a su versatilidad en aplicaciones de alimentos, bebidas y suplementos. Los fabricantes de fórmulas infantiles están incorporando proteínas hidrolizadas para reducir el potencial alergénico, con proteínas de suero parcialmente hidrolizadas que muestran menor inmunorreactividad que las proteínas intactas en ensayos clínicos. El desafío de los hidrolizados es el amargor, ya que la escisión enzimática expone aminoácidos hidrofóbicos que crean perfiles de sabor desagradables, lo que requiere agentes enmascaradores que añaden complejidad a la formulación.

Los aislados dominan debido a su alta concentración de proteínas, típicamente del 85-90% en peso, lo que minimiza los requisitos de dosificación y simplifica la formulación en aplicaciones con espacio limitado como las barritas proteicas y los batidos listos para beber. Los aislados de proteína de guisante están desplazando a la soja en los análogos de carne de base vegetal, donde su sabor neutro y su superior capacidad de retención de agua mejoran la jugosidad y la textura. Los aislados de proteína de suero siguen siendo el estándar de oro en la nutrición deportiva, con su perfil completo de aminoácidos y la cinética de digestión rápida que apoya la síntesis de proteínas musculares de manera más efectiva que las alternativas vegetales. Los concentrados, que contienen entre el 70-80% de proteína junto con grasas y carbohidratos residuales, son preferidos en aplicaciones sensibles al costo como el alimento para animales y la fortificación de panadería, donde los macronutrientes adicionales contribuyen a la palatabilidad y no interfieren con la funcionalidad del producto.

Por Aplicación: Los Alimentos Dominan Mientras el Cuidado Personal se Acelera

Las aplicaciones de cuidado personal y cosméticos están aumentando a una CAGR del 8,45% hasta 2031, el segmento de más rápido crecimiento, a medida que las marcas de belleza incorporan péptidos de colágeno e hidrolizados de queratina en formulaciones antienvejecimiento, aunque los alimentos y bebidas absorbieron el 60,03% del valor proteico regional en 2025, anclados por mandatos de fortificación y demanda de nutrición deportiva. Los productos lácteos y las alternativas lácteas son el mayor subsegmento alimentario, con el laban y el yogur tradicionales siendo reformulados con proteína de suero añadida para cumplir con las declaraciones de "alto contenido proteico", mientras que las marcas de leche de base vegetal están fortificando las bebidas de almendra y avena con aislados de proteína de guisante para igualar los 8 gramos por porción que se encuentran en la leche de vaca.

Las bebidas están presenciando innovación en batidos proteicos listos para beber que combinan sabores tradicionales como dátiles y azafrán con aislados de suero, dirigidos a consumidores que buscan nutrición funcional sin abandonar las preferencias de sabor culturales. Las aplicaciones de panadería se están expandiendo a medida que los mandatos de fortificación del pan en Arabia Saudita impulsan la adopción de aislados de proteína de trigo y gluten de trigo vital que aumentan el contenido proteico sin comprometer la estructura de la miga. La nutrición infantil sigue siendo un segmento premium, con fórmulas especializadas que incorporan proteínas hidrolizadas y mezclas de aminoácidos que apoyan la salud digestiva en recién nacidos, aunque el escrutinio regulatorio de la Autoridad Saudita de Alimentos y Medicamentos y la Organización del Golfo para la Normalización crea largos plazos de aprobación que favorecen a las marcas multinacionales establecidas. Los suplementos dietéticos y los productos de nutrición deportiva están proliferando en los canales de comercio moderno, con polvos de proteína de suero y cápsulas de aminoácidos de cadena ramificada capturando espacio en estantes de hipermercados y minoristas especializados.

Análisis Geográfico

Arabia Saudita representó el 38,03% del mercado de proteínas de Oriente Medio en 2025. Los mandatos de fortificación del pan del Reino, que requieren 30 gramos de proteína por 100 gramos en panes subsidiados, están impulsando compras masivas de aislados de proteína de trigo y concentrados de soja por parte de molinos contratados por el gobierno. La gran población joven del Reino está impulsando la prueba de suplementos proteicos y bebidas funcionales, aunque las preferencias de sabor por perfiles dulces y cremosos requieren ajustes de formulación que difieren de los mercados occidentales.

Los Emiratos Árabes Unidos se están expandiendo a una CAGR del 7,61% hasta 2031, la más rápida entre las geografías de Oriente Medio, impulsada por el estatus de Dubái como centro de distribución regional y las inversiones de Abu Dabi en clústeres de fabricación de alimentos. Las instalaciones de zonas francas en Jebel Ali y la Zona Industrial de Khalifa están atrayendo a proveedores de ingredientes multinacionales que aprovechan las exenciones arancelarias y la aduana simplificada para atender los mercados del Consejo de Cooperación del Golfo, con Cargill y ADM operando instalaciones de mezcla y reempaque en Dubái a partir de 2024. La Autoridad de Normalización y Metrología de los Emiratos introdujo vías de aprobación simplificadas en 2024 para ingredientes proteicos con registros de Nuevos Alimentos de la Unión Europea existentes, reduciendo el tiempo de comercialización de 18 meses a 6 meses y fomentando la innovación.

El resto de los mercados de Oriente Medio, incluidos Qatar, Omán, Baréin y Kuwait, están presenciando la adopción temprana de proteínas microbianas y proteínas vegetales de nicho, aunque las limitaciones de infraestructura limitan la distribución más allá de las capitales. Baréin y Kuwait son importadores netos de ingredientes proteicos, con fabricación local limitada más allá del procesamiento lácteo a pequeña escala, aunque su proximidad a Arabia Saudita y los Emiratos Árabes Unidos proporciona acceso a las cadenas de suministro regionales. La infraestructura de cadena de frío en las ciudades secundarias del resto de los mercados de Oriente Medio sigue siendo subdesarrollada, con capacidad de almacenamiento controlado por temperatura en Arabia Saudita y los Emiratos Árabes Unidos, creando cuellos de botella en la distribución que favorecen los formatos de proteína estables en estante como los concentrados y aislados sobre los hidrolizados refrigerados.

Panorama Competitivo

El mercado de proteínas de Oriente Medio registra una fragmentación moderada, ya que los grandes actores globales como Cargill, Incorporated y Kerry Group PLC compiten junto a procesadores de lácteos regionales como Almarai y Baladna que aprovechan la integración vertical y la certificación halal para defender la participación local. Los proveedores multinacionales están siguiendo estrategias de asociación con distribuidores del Consejo de Cooperación del Golfo para navegar la complejidad regulatoria, con DSM-Firmenich estableciendo un centro de aplicaciones en Dubái en 2024 que proporciona soporte de formulación para fabricantes de alimentos de Oriente Medio que buscan incorporar proteínas especializadas en productos tradicionales.

Los actores locales están explotando ventajas culturales y lingüísticas, con soporte técnico en árabe y cadenas de suministro con certificación halal que crean costos de cambio que los aíslan de la competencia multinacional en segmentos sensibles al precio como la fortificación de panadería y el alimento para animales. Están surgiendo oportunidades en espacios en blanco en proteínas microbianas y proteínas de insectos, donde las vías de aprobación regulatoria siguen sin definirse en la mayoría de los mercados del Consejo de Cooperación del Golfo, creando ventajas de primer movimiento para las empresas dispuestas a invertir en la preparación de expedientes y el compromiso gubernamental.

La adopción de tecnología se está acelerando a medida que los proveedores implementan filtración por membrana e hidrólisis enzimática para producir aislados de mayor pureza con propiedades funcionales mejoradas, aunque la intensidad de capital favorece a los actores más grandes con balances para financiar actualizaciones de equipos. Los proveedores especializados más pequeños están creando nichos en los segmentos orgánicos y no transgénicos, donde los precios premium compensan los menores volúmenes y justifican los costos de cumplimiento asociados con múltiples certificaciones. Una solicitud de patente de 2024 de Kerry Group para un aislado de proteína de guisante estable al calor diseñado para cremas de café árabe ilustra cómo los actores establecidos están adaptando la innovación a las preferencias de sabor regionales, un giro estratégico que podría consolidar posiciones de mercado si se materializan las aprobaciones regulatorias.

Líderes de la Industria de Proteínas de Oriente Medio

Cargill, Incorporated

Kerry Group PLC

DSM-Firmenich

BASF SE

Archer Daniels Midland Company (ADM)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: La cooperativa láctea global Fonterra y el fabricante de ingredientes naturales Superbrewed Food se han asociado para impulsar la producción sostenible de alimentos. La asociación combina la plataforma de proteína de biomasa de Superbrewed con la experiencia de Fonterra en procesamiento lácteo, ingredientes y aplicaciones para desarrollar proteína de biomasa funcional y rica en nutrientes adicional.

- Febrero de 2024: Cargill ha firmado un acuerdo comercial que le permite usar y comercializar la Proteína ABUNDA patentada de ENOUGH y también está invirtiendo en la ronda de financiación Serie C de la empresa.

Alcance del Informe del Mercado de Proteínas de Oriente Medio

El mercado de proteínas se refiere a la industria regional que produce, distribuye y vende productos ricos en proteínas para el consumo humano y animal. Incluye proteínas de origen animal (como carne, lácteos, huevos y pescado) y proteínas de origen vegetal (como soja, guisante, arroz y trigo), así como aislados, concentrados y suplementos proteicos utilizados en alimentos, bebidas y productos nutricionales. El Mercado de Proteínas de Oriente Medio está segmentado por Fuente (Animal, Microbiana, Vegetal), Forma (Concentrados, Aislados e Hidrolizados), Usuario Final (Alimento para Animales, Alimentos y Bebidas, Cuidado Personal y Cosméticos, y Más), y Geografía (Arabia Saudita, Emiratos Árabes Unidos, y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Animal | Caseína y Caseinatos |

| Colágeno | |

| Proteína de Huevo | |

| Gelatina | |

| Proteína de Insecto | |

| Proteína de Leche | |

| Proteína de Suero | |

| Otras Proteínas Animales | |

| Microbiana | Proteína de Algas |

| Micoproteína | |

| Vegetal | Proteína de Cáñamo |

| Proteína de Guisante | |

| Proteína de Papa | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Otras Proteínas Vegetales |

| Concentrados |

| Aislados |

| Hidrolizados |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos de Carne/Aves/Mariscos y Alternativas Cárnicas | |

| Productos Alimenticios Listos para Comer/Listos para Cocinar | |

| Aperitivos | |

| Nutrición Infantil | |

| Otras Aplicaciones de Alimentos y Bebidas | |

| Cuidado Personal y Cosméticos | |

| Alimento para Animales | |

| Suplementos Dietéticos y Nutrición Deportiva |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Resto de Oriente Medio |

| Fuente | Animal | Caseína y Caseinatos |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero | ||

| Otras Proteínas Animales | ||

| Microbiana | Proteína de Algas | |

| Micoproteína | ||

| Vegetal | Proteína de Cáñamo | |

| Proteína de Guisante | ||

| Proteína de Papa | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Otras Proteínas Vegetales | ||

| Forma | Concentrados | |

| Aislados | ||

| Hidrolizados | ||

| Aplicación | Alimentos y Bebidas | Panadería |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos de Carne/Aves/Mariscos y Alternativas Cárnicas | ||

| Productos Alimenticios Listos para Comer/Listos para Cocinar | ||

| Aperitivos | ||

| Nutrición Infantil | ||

| Otras Aplicaciones de Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | ||

| Alimento para Animales | ||

| Suplementos Dietéticos y Nutrición Deportiva | ||

| Geografía | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Fortificado con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico promedio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, que son necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y dar atributos de calidad al pan. |

| BSF | Mosca Soldado Negra |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmune a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40-90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante de secar el suero fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucina, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Fava | También conocida como Faba, es otra palabra para las habas amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complicadas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir mucho material alimenticio de celulosa como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Comer | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias que están destinadas a complementar los nutrientes en la dieta y están destinadas a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción