Tamaño y participación del mercado de controladores lógicos programables (PLC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

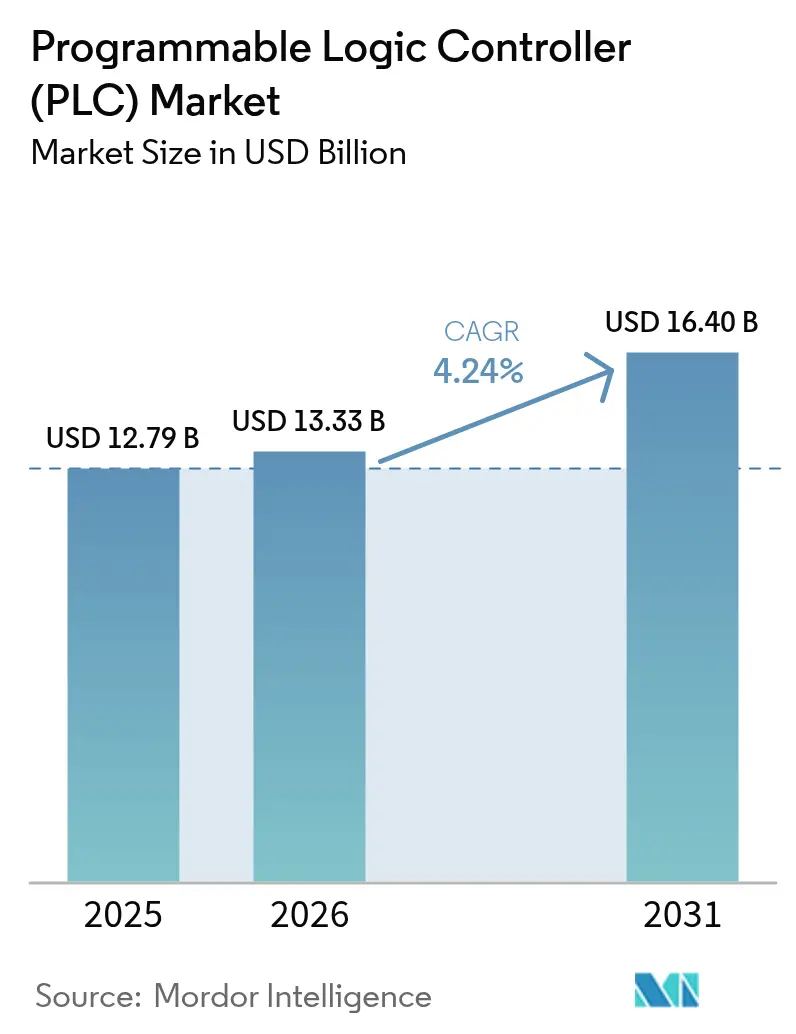

| Tamaño del Mercado (2026) | 13.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

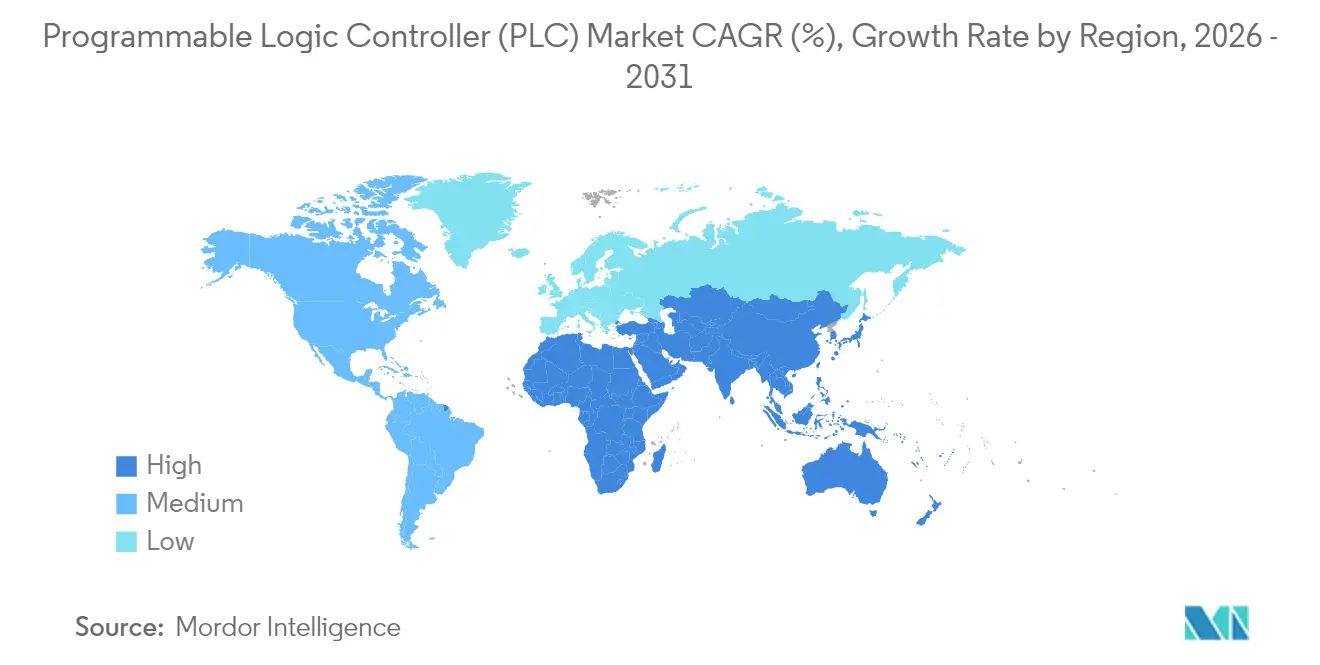

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales-Market-ML.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de controladores lógicos programables (PLC) por Mordor Intelligence

Se espera que el tamaño del mercado de controladores lógicos programables crezca de USD 12,79 mil millones en 2025 a USD 13,33 mil millones en 2026 y se prevé que alcance USD 16,4 mil millones en 2031 a una CAGR del 4,24% durante 2026-2031.

La expansión sostenida refleja la modernización continua de las plantas de producción, la relocalización impulsada por la ciberseguridad en aumento, y el desplazamiento gradual del hardware fijo hacia la automatización definida por software. La región de Asia-Pacífico lidera tanto en escala como en dinamismo, ya que las adiciones de capacidad subsidiadas en China e India impulsan la demanda base de controladores compactos. Las arquitecturas modulares siguen siendo la piedra angular de las grandes plantas; sin embargo, las soluciones virtualizadas están ganando participación de mercado a medida que los usuarios buscan implementaciones flexibles en computadoras industriales estándar. Los servicios públicos, la electrificación automotriz y los proyectos de borde de red anclan las compras a corto plazo, mientras que las iniciativas de mantenimiento predictivo extienden el flujo de ingresos hacia los servicios. El aprovisionamiento dual en la cadena de suministro y los mandatos de ciberseguridad más estrictos elevan los costos de cambio, lo que permite a las marcas establecidas proteger sus precios incluso a medida que se alivian las escaseces de componentes.

Conclusiones clave del informe

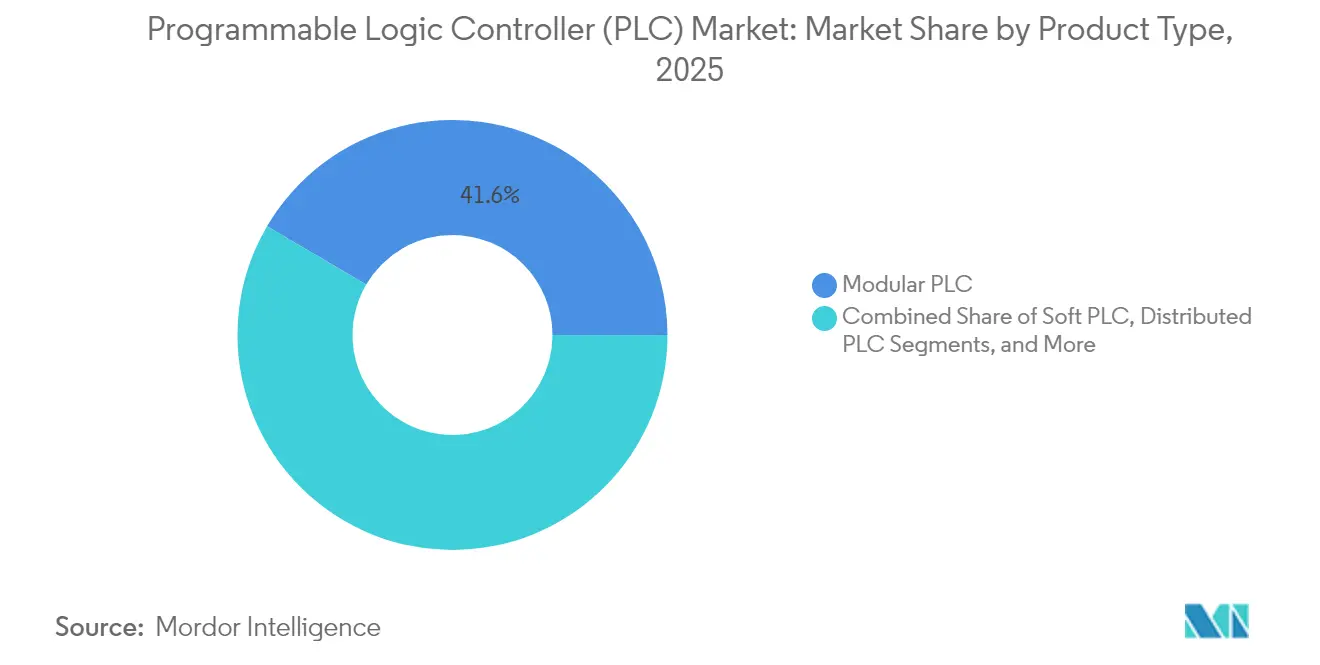

- Por tipo de producto, los sistemas modulares capturaron el 41,56% de la participación del mercado de controladores lógicos programables en 2025, mientras que se espera que las soluciones de PLC blando crezcan a una CAGR del 7,22% hasta 2031.

- Por componente, el hardware y el software juntos representaron el 84,67% del tamaño del mercado de controladores lógicos programables en 2025; sin embargo, se espera que los servicios representen la trayectoria más rápida, creciendo a una CAGR del 7,76% hacia 2031.

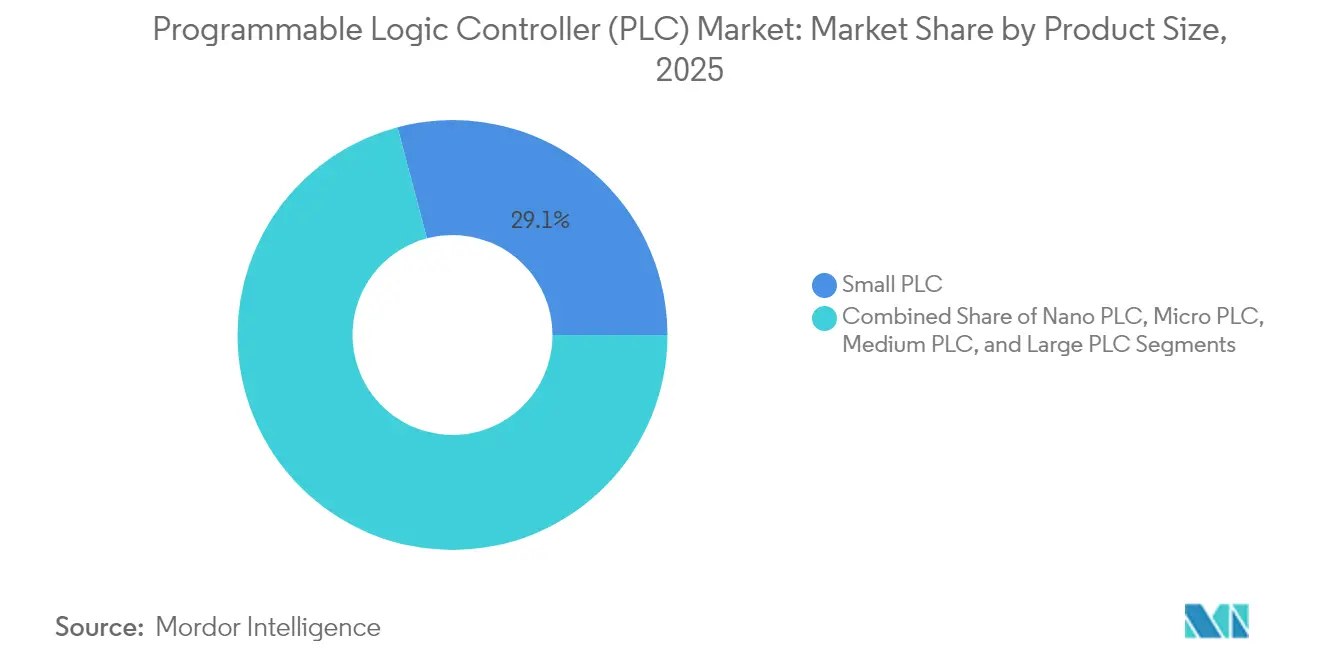

- Por tamaño de producto, se espera que los PLC nano se expandan a una CAGR del 8,11%, superando a los PLC pequeños, que tuvieron una participación del 29,12% del tamaño del mercado de controladores lógicos programables en 2025.

- Por usuario final, energía y servicios públicos lideró con una participación del 31,25% en 2025, mientras que se prevé que la fabricación automotriz se acelere a una CAGR del 8,64% hasta 2031.

- Por geografía, la región de Asia-Pacífico dominó el 35,10% de los ingresos en 2025 y se proyecta que mantenga una CAGR del 6,12%, la más rápida entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de controladores lógicos programables (PLC)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción acelerada de la Industria 4.0 en la fabricación | +1.2% | Global con Asia-Pacífico y Europa a la cabeza | Mediano plazo (2-4 años) |

| Demanda creciente de automatización compacta entre las pymes | +0.8% | Núcleo de Asia-Pacífico, con desbordamiento hacia América Latina | Largo plazo (≥ 4 años) |

| Integración de IIoT y nube que permite el mantenimiento predictivo | +1.0% | América del Norte y la UE en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desplazamiento hacia estaciones de trabajo de PLC definidas por software | +0.7% | Global con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción de protocolos industriales abiertos (OPC-UA sobre TSN) | +0.5% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de abastecimiento doméstico impulsados por la ciberseguridad | +0.3% | América del Norte, UE, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción acelerada de la Industria 4.0 en la fabricación

Las fábricas se digitalizan para aumentar la productividad, y los PLC actúan como los concentradores de datos locales que conectan las máquinas con el software empresarial. El Ministerio Federal de Asuntos Económicos de Alemania reportó un salto al 78% de adopción de la Industria 4.0 en 2024, frente al 65% en 2023, lo que subraya el impulso detrás de las actualizaciones de controladores. Los subsidios en China e India reducen aún más el costo de la automatización para los pequeños productores, mientras que el despliegue de PLC virtual de Audi redujo el tiempo de puesta en marcha en un 23% y mejoró la optimización en tiempo real, validando la transición hacia el control centrado en software. Los crecientes requisitos de trazabilidad de la norma ISO 9001 obligan a los fabricantes a reemplazar el hardware heredado con controladores modernos que admiten el registro de datos granular y la integración perfecta con ERP. En las industrias discretas y de procesos, la demanda se concentra en PLC con análisis de borde integrado que acortan los ciclos de retroalimentación sin comprometer los protocolos de ciberseguridad.

Integración de IIoT y nube que permite el mantenimiento predictivo

Los PLC preparados para el borde analizan localmente las métricas de vibración, temperatura y potencia, enviando solo información refinada a los paneles de control en la nube para el monitoreo de salud de toda la flota. La plataforma EcoStruxure de Schneider Electric ejemplifica el modelo híbrido, fusionando la lógica en las instalaciones con algoritmos en la nube para una optimización continua.[1]Schneider Electric, "Visión general de la plataforma EcoStruxure", SE.COM La conectividad 5G y el software de gemelo digital ahora coordinan nodos de PLC distribuidos en tiempo real, apoyando ajustes autónomos de procesos que reducen el tiempo de inactividad no planificado. Las plantas de servicios públicos y metales que implementan mantenimiento predictivo reportan mayores ganancias en OEE e inventarios más bajos de repuestos, validando el caso de inversión a pesar de las preocupaciones residuales de ciberseguridad.

Demanda creciente de automatización compacta entre las pymes

La Comisión Europea destinó EUR 1.300 millones (USD 1.400 millones) para la digitalización de las pymes en 2024, reduciendo los períodos de recuperación de la inversión para los adoptantes de PLC por primera vez. Los controladores compactos asequibles integran funciones de E/S, redes e IHM en un único chasis, minimizando la mano de obra de ingeniería para las empresas que carecen de equipos de automatización internos. Los módulos de conexión y uso con programación conforme a IEC 61131-3 reducen las curvas de aprendizaje, y las asociaciones industriales señalan un aumento anual del 45% en la automatización de las pymes en los mercados en desarrollo durante 2024. A medida que la inflación salarial erosiona la ventaja del costo laboral, las pequeñas fábricas ven los PLC compactos como esenciales para seguir siendo competitivas y cumplir con los estrictos estándares de calidad impuestos por los compradores globales.

Desplazamiento hacia estaciones de trabajo de PLC definidas por software

Los controladores virtuales que se ejecutan en computadoras industriales están desvinculando la lógica del hardware propietario, lo que permite a los usuarios escalar la potencia de cómputo con procesadores disponibles en el mercado. Beckhoff, Siemens y ABB ofrecen ahora soluciones basadas en hipervisor que consolidan múltiples tareas de control en un único servidor, reduciendo las huellas de los gabinetes y los inventarios de repuestos. Los cambios rápidos en plantas automotrices y de electrónica impulsan la demanda de entornos de ingeniería de arrastrar y soltar que permiten que los ajustes de código se implementen en minutos. Los flujos de trabajo de simulación primero, implementación después reducen el riesgo y los costos de puesta en marcha, aunque exigen robustas capas de ciberseguridad para proteger los activos virtualizados de la intrusión en la red.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de capital inicial para los pequeños fabricantes | -0.9% | Global, particularmente en los mercados en desarrollo | Mediano plazo (2-4 años) |

| Amenazas crecientes de ciberseguridad para los PLC conectados | -0.6% | Global con mayor impacto en la infraestructura crítica | Corto plazo (≤ 2 años) |

| Riesgo de sustitución por computadoras industriales y PLC blandos | -0.4% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Volatilidad en el suministro de semiconductores que infla los plazos de entrega | -0.7% | Cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital inicial para los pequeños fabricantes

Los desembolsos promedio de proyectos de entre USD 15.000 y USD 50.000 siguen disuadiendo a muchas empresas de microescala, especialmente cuando se tienen en cuenta la integración, la capacitación y el tiempo de inactividad. Las reservas de efectivo limitadas a menudo conducen a una sobrespecificación porque los compradores novatos adoptan una mentalidad de talla única para mitigar el riesgo percibido. Los planes de financiamiento y el arrendamiento de proveedores alivian la presión, pero no pueden compensar completamente las culturas de inversión conservadoras. Los PLC virtuales basados en suscripción prometen puntos de entrada más bajos, pero las ofertas incipientes dejan la adopción desigual, particularmente en regiones donde la fiabilidad de internet es deficiente.

Amenazas crecientes de ciberseguridad para los PLC conectados

La Agencia de Seguridad de Infraestructura y Ciberseguridad registró un aumento del 34% en los incidentes de control industrial durante 2024, con los PLC en el centro del 28% de los eventos registrados.[2]Agencia de Ciberseguridad y Seguridad de las Infraestructuras, "ICS Incident Response Report 2024", CISA.GOV Los atacantes explotan la mayor conectividad para secuestrar datos de producción o manipular parámetros de proceso en plantas críticas. El reforzamiento de una nueva instalación de PLC agrega entre un 15% y un 25% al gasto del proyecto una vez que se incluyen la segmentación de red, la detección de intrusiones y las auditorías de cumplimiento. Los operadores de energía y agua también deben demostrar seguridad por diseño bajo la Ley de Resiliencia Cibernética de la UE, elevando los umbrales de adquisición y alargando los ciclos de calificación para los proveedores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los sistemas modulares impulsan las demandas de flexibilidad

Las configuraciones modulares dominaron con el 41,56% de participación del mercado de controladores lógicos programables en 2025, lo que refleja su capacidad para expandir la E/S y la potencia de cómputo junto con las actualizaciones de la planta. La arquitectura permite a los ingenieros agregar tarjetas de movimiento, seguridad o IA sin reemplazos completos, lo que soporta líneas de modelos mixtos en la fabricación automotriz y de electrónica de consumo. Los PLC blandos, aunque todavía son un nicho, avanzan a una CAGR del 7,22% a medida que los hipervisores ofrecen un rendimiento determinista y los proveedores incorporan núcleos reforzados.

En las industrias discretas y de procesos, la demanda se centra en controladores que alojan análisis de borde para la detección de anomalías a nivel de máquina. Los PLC compactos retienen su atractivo para las máquinas independientes, mientras que los PLC distribuidos sirven a grandes refinerías y centrales eléctricas que favorecen nodos tolerantes a fallos y geográficamente separados. A medida que OPC-UA sobre TSN madura, los usuarios esperan una interoperabilidad perfecta, lo que seguirá comoditizando el hardware y desplazando la diferenciación hacia las cadenas de herramientas de software y los ecosistemas de soporte.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por componente: La transformación de los servicios acelera la creación de valor

El hardware y el software juntos representaron el 84,67% del tamaño del mercado de controladores lógicos programables en 2025, sin embargo, los ingresos por servicios se están expandiendo a una CAGR del 7,76% a medida que los usuarios pasan de modelos de gasto de capital a modelos de gasto operativo. La complejidad de la integración aumenta con cada capa de conectividad IIoT, elevando la demanda de consultoría liderada por proveedores e ingeniería de aplicaciones.

Los paquetes de mantenimiento predictivo agrupan el monitoreo remoto, la gestión de firmware y el diagnóstico impulsado por IA, creando contratos pegajosos de varios años. Los proveedores también amplían las academias de capacitación en economías emergentes para cerrar la brecha de habilidades y consolidar la familiaridad con la marca. Los portales de soporte alojados en la nube reducen los costos de viaje, mientras que las guías de realidad aumentada acortan los ciclos de reparación en el sitio, reforzando la demanda de servicios incluso en proyectos de reemplazo centrados en hardware.

Por tamaño de producto: La miniaturización permite la integración con IoT

Los PLC pequeños representaron el 29,12% del tamaño del mercado de controladores lógicos programables en 2025, sirviendo a los centros de mecanizado principales y las líneas de empaque. Los PLC nano, sin embargo, registran una CAGR del 8,11% a medida que los sensores y actuadores proliferan en las celdas de fábricas inteligentes que exigen un control con restricciones de espacio.

Los módulos nano con respaldo de batería y radios Wi-Fi o 5G se integran en equipos rotativos o remotos donde el cableado es poco práctico. Mientras tanto, los sistemas micro y medianos llenan el vacío entre la densidad de E/S y el costo, y a menudo se eligen para los procesos por lotes en las industrias de alimentos, bebidas y farmacéutica. Los proveedores ahora ofrecen chasis nano modulares que escalan de ocho a 64 puntos de E/S, garantizando rutas de crecimiento sin gastos iniciales excesivos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por industria de usuario final: La digitalización automotriz impulsa la aceleración del crecimiento

Energía y servicios públicos lideró con una participación del 31,25% a medida que la modernización de la red eléctrica y las conexiones de energías renovables exigen una lógica confiable y determinista que resista las duras subestaciones. Las líneas automotrices, que persiguen una CAGR del 8,64%, aprovechan los PLC para el ensamblaje de celdas de batería, el apriete controlado por par y los bancos de pruebas de fin de línea.

Los actores químicos y petroquímicos dependen de controladores con clasificación SIL para los enclavamientos de seguridad, mientras que los procesadores de alimentos integran la gestión de recetas y el seguimiento de alérgenos. Los sitios de agua y aguas residuales adoptan PLC robustos con recubrimiento conforme para sobrevivir a la alta humedad y las atmósferas corrosivas, y los productos farmacéuticos dependen de los registros de auditoría de la Parte 11 del 21 CFR integrados en el firmware del controlador. En todos los sectores, la convergencia de TI y OT se acelera a medida que las suites empresariales MES y ERP consultan los datos en vivo del PLC para los paneles de KPI en tiempo real.

Análisis geográfico

El resurgimiento manufacturero de Asia-Pacífico sustenta tanto la escala como la velocidad, con el 35,10% de los ingresos en 2025 y una CAGR del 6,12% hasta 2031. El estímulo pospandémico de China subsidiaba las actualizaciones de controladores en automotriz y electrónica, mientras que los corredores industriales de India fomentan los primeros despliegues de PLC. Las iniciativas de Calidad 4.0 de Japón mantienen alta la demanda de controladores deterministas a nivel de nanosegundos utilizados en las máquinas de colocación de componentes electrónicos. Los astilleros y las fábricas de semiconductores de Corea del Sur especifican clústeres de PLC redundantes para el tiempo de actividad crítico de la misión, ancilando pedidos de alto margen.

El impulso de sostenibilidad de Europa enmarca las compras de controladores en torno a la gestión de la energía y el cumplimiento de la economía circular. La Ley de Resiliencia Cibernética de la UE de 2024 obliga a los fabricantes de equipos originales a certificar la seguridad por diseño, impulsando la demanda de productos con comunicaciones cifradas y detección de anomalías integrada. Los fabricantes de automóviles alemanes pilotan entornos de prueba de PLC definidos por software, mientras que Francia e Italia automatizan las líneas de compuestos aeroespaciales con lógica a prueba de fallos.

Los usuarios de América del Norte priorizan cadenas de suministro seguras y contenido doméstico de semiconductores. La Ley de Inversión en Infraestructura y Empleos financia las renovaciones de subestaciones que incorporan controladores modernos para el equilibrio de carga y el aislamiento de fallos. El auge de la deslocalización cercana en México aumenta la producción de arneses automotrices, requiriendo un rápido despliegue de PLC compactos. Los sectores minero y maderero de Canadá favorecen equipos robustos con clasificaciones de temperatura extendidas. En general, los compradores regionales ponderan fuertemente las credenciales de ciberseguridad y el soporte de reparación local en la puntuación de licitaciones.

Panorama regulatorio

Las normas de ciberseguridad y garantía de producto se están endureciendo para la automatización industrial conectada, aumentando los requisitos de cualificación para el hardware, firmware y cadenas de herramientas de ingeniería de los PLC. En la Unión Europea, la Ley de Ciberresiliencia (Reglamento (UE) 2024/2847) formalizó obligaciones horizontales de ciberseguridad para productos con elementos digitales, con hitos clave de infraestructura de cumplimiento en 2026 (por ejemplo, las disposiciones del Capítulo IV sobre la notificación de organismos de evaluación de conformidad aplicables desde el 11 de junio de 2026, y las obligaciones de notificación del Artículo 14 aplicables desde el 11 de septiembre de 2026). Por separado, se citó que la aplicación alineada con los requisitos de ciberseguridad EN IEC 62443-4-2:2026 para dispositivos de control industrial comenzaría el 18 de abril de 2026, lo que impulsa a proveedores y fabricantes de equipos originales a documentar controles del ciclo de vida de desarrollo seguro, gestión de vulnerabilidades y capacidades de seguridad de dispositivos como parte de la compra y aceptación.

Las actualizaciones de normas también afectan el cumplimiento funcional y la portabilidad de las aplicaciones de PLC. La norma IEC 61131-3:2025 (Edición 4) se publicó en mayo de 2025, avanzando en los requisitos de programación (incluida la eliminación de Instruction List y adiciones como el soporte de cadenas UTF-8), y las adopciones locales continuaron en 2026 (por ejemplo, MEST EN IEC 61131-3:2026 publicada el 1 de junio de 2026 como una adopción idéntica de la norma internacional). En China, la GB/T 47234-2026 se emitió el 27 de febrero de 2026 para sistemas de control inteligente, con una fecha de implementación del 1 de septiembre de 2026, añadiendo requisitos nacionales que los proveedores deben abordar mediante documentación de producto, pruebas y planificación de conformidad localizada.

Análisis de la cadena de valor

La cadena de valor de los PLC comienza con insumos electrónicos de grado industrial (MCU, FPGA, memoria, circuitos integrados de gestión de energía, conectores y componentes pasivos reforzados) y componentes de software integrado (entornos operativos en tiempo real, entornos de ejecución IEC 61131-3, pilas de comunicación como PROFINET/EtherNet/IP, y bibliotecas de seguridad). Estos insumos alimentan el diseño, ensamblaje y validación de los fabricantes de equipos originales, seguidos por la distribución mediante ventas directas y socios de canal, y luego la integración de sistemas donde paneles, redes, sensores/actuadores, HMI/SCADA y sistemas de seguridad se integran en las líneas de los usuarios finales. Los principales proveedores de PLC activos en toda la cadena incluyen Siemens, Rockwell Automation, Schneider Electric, Mitsubishi Electric, ABB, Omron, Beckhoff, Delta Electronics, Emerson y Honeywell, con el valor desplazándose de las CPU y las E/S hacia el software de ingeniería, la conectividad y los servicios de ciclo de vida.

Aguas abajo, los distribuidores de automatización, los constructores de paneles y los integradores de controles conectan las plataformas de los proveedores con los requisitos específicos de cada planta, a menudo empaquetando los PLC con accionamientos, robots, visión y plataformas de datos. Las restricciones de suministro y la gestión de transiciones siguen siendo cuellos de botella prácticos: la recuperación posterior a 2024 ha sido desigual, y las transiciones de fin de vida útil de plataformas heredadas pueden generar bolsas de escasez. Los controladores a prueba de fallos de alta especificación también pueden permanecer restringidos debido a una demanda concentrada en programas de infraestructura crítica. Las políticas comerciales y la volatilidad arancelaria añaden fricción a las adquisiciones y fomentan el abastecimiento dual y el ensamblaje regionalizado, mientras que las arquitecturas interoperables (incluido el control virtualizado y definido por software) aumentan la importancia de las cadenas de herramientas certificadas, los parches de ciberseguridad y los contratos de soporte a largo plazo en el valor entregado.

Panorama competitivo

Los cinco principales proveedores controlan aproximadamente el 60% de los ingresos globales, lo que indica un campo moderadamente concentrado.[5]Sociedad de Electrónica Industrial del IEEE, "Informe sobre la seguridad de los sistemas de control industrial 2024", IEEE-IES.ORG Siemens, Schneider Electric y ABB defienden sus participaciones a través de portafolios completos, alcance global de servicios y profundidad de patentes. Agrupan los controladores con SCADA, variadores y servicios del ciclo de vida, encerrando a los clientes en ecosistemas integrados. La actividad de patentes aumentó un 23% en 2024, enfocada en la inferencia de IA en el borde y la comunicación inalámbrica TSN.

Los competidores de nivel medio promueven el firmware de código abierto y los precios por suscripción, apuntando a clientes cautelosos del bloqueo de proveedores. Los pioneros del PLC virtual aprovechan el aislamiento del hipervisor para prometer un rendimiento determinista en computadoras estándar, reduciendo el gasto en hardware y el espacio en los gabinetes. Los márgenes de hardware se comprimen a medida que el software agrega el valor primario, lo que lleva a los operadores establecidos a lanzar suites de ingeniería nativas de la nube y mercados abiertos de desarrolladores.

Los persistentes choques de suministro de semiconductores empujan a los compradores hacia el aprovisionamiento dual, beneficiando a los ensambladores regionales con plazos de entrega cortos. El reforzamiento de la ciberseguridad diferencia aún más las ofertas premium, con portales de gestión remota certificados por ISO 27001 que emergen como diferenciadores clave. En los mercados finales como las baterías para vehículos eléctricos y el hidrógeno verde, las bibliotecas personalizadas y los bloques de función certificados para la seguridad proporcionan barreras de entrada que ralentizan la comoditización.

Líderes de la industria de controladores lógicos programables (PLC)

ABB Ltd

Mitsubishi Electric Corporation

Schneider Electric SE

Rockwell Automation Inc.

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La automatización definida por software está creando espacio en blanco alrededor de los entornos de ejecución de PLC virtualizados, la ingeniería conectada a la nube y las implementaciones híbridas que reducen la huella de los gabinetes mientras preservan el control determinista. Los usuarios empresariales están operacionalizando estos patrones a través de plataformas con nombre ya comunes en los parques de PLC, incluida Schneider Electric EcoStruxure, y a través de cadenas de herramientas de proveedores como Siemens, ABB y Beckhoff. Al mismo tiempo, la presión de ciberseguridad está impulsando las adquisiciones hacia controladores con características de seguridad por diseño más sólidas y ciclos de parcheo más rápidos. El aumento de 2024 en incidentes de control industrial registrado por CISA (un incremento del 34%, con los PLC implicados en una parte significativa de los eventos) refuerza la demanda de plataformas PLC reforzadas, acceso remoto seguro y servicios gestionados que combinan la gobernanza del firmware con el monitoreo continuo.

La electrificación y la expansión de capacidad en la manufactura de alto rendimiento también respaldan los ciclos de actualización de controladores, porque las nuevas instalaciones y expansiones incorporan mayores niveles de automatización, trazabilidad y gestión energética desde el primer día. En 2026, importantes anuncios de inversión en fabricación de semiconductores y electrónica, así como movimientos de capacidad (por ejemplo, la expansión de Intel de su campus en Leixlip, Irlanda, y la apertura de Infineon de la Smart Power Fab en Dresde) apuntan a un gasto de capital continuo en industrias que despliegan automatización, movimiento y controles de proceso densos. Este entorno favorece a los proveedores e integradores de PLC que pueden ofrecer arquitecturas estandarizadas en todos los sitios, proporcionar bibliotecas validadas para industrias reguladas (como registros de auditoría alineados con el 21 CFR Part 11 en el sector farmacéutico) y ofrecer rutas de modernización basadas en servicios que conviertan grandes bases instaladas en pilas de control seguras, interoperables y centradas en software.

Desarrollos recientes del sector

- Julio de 2026: ABB amplió su asociación con Nvidia para integrar modelos digitales de productos de energía eléctrica en la plataforma Omniverse DSX para el diseño de centros de datos. El movimiento refuerza los flujos de trabajo de gemelos digitales de ABB que dependen de una infraestructura de control y energía confiable, vinculando más estrechamente los datos de ingeniería de automatización y electrificación con la puesta en marcha basada en simulación.

- Junio de 2026: Schneider Electric lanzó Industrial Automation Modernization as a Service, combinando EcoStruxure Automation Expert con la infraestructura de nube híbrida HPE SimpliVity. El empaquetado de la modernización como servicio respalda programas de automatización definidos por software donde la lógica y la orquestación de PLC se implementan con cómputo estandarizado, acelerando las actualizaciones multisitio y añadiendo contenido de servicios recurrentes.

- Mayo de 2026: ABB lanzó el firmware v2.4.1-R3 para los PLC de la serie AC500 V2 para mitigar vulnerabilidades críticas señaladas para entornos de control industrial. La actualización destaca el papel creciente de la respuesta a vulnerabilidades y la gestión segura del ciclo de vida como criterios de compra para las implementaciones de PLC conectados en infraestructura crítica y manufactura.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de controladores lógicos programables (PLC) se define como los ingresos generados por el hardware de PLC, el software integrado y relacionado, y los servicios asociados utilizados para automatizar procesos industriales y de infraestructura en todos los usuarios finales.

Exclusiones de alcance: excluimos capas de automatización más amplias como SCADA, DCS, PC industriales, sensores, actuadores y equipos de red, a menos que estén empaquetados y valorados como parte de una oferta de PLC.

Descripción general de la segmentación

- Por tipo de producto

- PLC compacto

- PLC modular

- PLC distribuido

- PLC blando

- Otros productos

- Por componente

- Hardware y software

- Servicios

- Instalación e integración

- Capacitación y soporte

- Mantenimiento

- Por tamaño de producto

- PLC nano

- PLC micro

- PLC pequeño

- PLC mediano

- PLC grande

- Por industria de usuario final

- Automotriz

- Alimentos y bebidas

- Química y petroquímica

- Petróleo y gas

- Energía y servicios públicos

- Tratamiento de agua y aguas residuales

- Farmacéutica

- Celulosa y papel

- Metales y minería

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste de Asia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para mapear la cadena de valor de los PLC y establecer los rangos iniciales de demanda y precios. Consultamos fuentes públicas y no restringidas, como datos de manufactura de la Oficina del Censo de EE. UU., indicadores de producción de Eurostat, flujos comerciales de UN Comtrade como proxy de equipos de control eléctrico, actualizaciones de la Federación Internacional de Robótica, y normas o notas técnicas de organismos como la IEC. Estos insumos nos ayudaron a determinar dónde está creciendo el gasto en automatización y dónde los ciclos de producción industrial podrían generar fluctuaciones a corto plazo.

También revisamos presentaciones de empresas, informes anuales, presentaciones a inversores, catálogos de productos, listados de distribuidores y cobertura de prensa acreditada para comprender el posicionamiento de los productos y los ciclos de reemplazo habituales. En algunos casos, se utilizaron suscripciones de pago para datos financieros de empresas y noticias con el fin de verificar las divisiones de ingresos y las acciones corporativas que pueden afectar las ventas de PLC reportadas. Las fuentes documentales aquí mencionadas son solo ilustrativas, y se revisaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que realmente se contabiliza como gasto en PLC en los presupuestos de los clientes y las facturas de canal, y en poner a prueba los supuestos de precios y combinación para las implementaciones de PLC compactos, modulares y basados en software. Hablamos con una variedad de participantes de las industrias de manufactura y proceso, incluidas voces de fabricantes de equipos originales e integración de sistemas, distribuidores y equipos de automatización a nivel de planta, y luego equilibramos los puntos de vista entre APAC, EMEA y las Américas para que los patrones de adopción regional no se generalizaran en exceso.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 19% | APAC: 48% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 40% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 41% | Américas: 23% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construyó utilizando un enfoque descendente y ascendente, donde los conjuntos de demanda descendentes se reconstruyeron primero a partir de las tendencias de producción industrial, las señales de inversión en automatización y el comportamiento de reemplazo de la base instalada, y luego se verificaron con consolidaciones selectivas de proveedores y canales. En la práctica, comenzamos estimando las tasas de adopción y renovación de PLC en las principales industrias con uso intensivo de automatización, lo que luego se convierte en valor utilizando bandas de precios típicas y la combinación por clase de PLC.

Se utilizaron algunas huellas de mercado como insumos clave, incluidos los índices de producción manufacturera por región, la actividad de nuevas plantas y expansiones en industrias discretas y de proceso, la intensidad de las modernizaciones de automatización, la densidad típica de E/S por aplicación (que influye en la combinación entre compactos y modulares) y las tasas de adopción de servicios de integración, soporte y mantenimiento. Los supuestos de precios se mantuvieron realistas separando las unidades compactas de nivel de entrada de las implementaciones modulares de mayor valor y reflejando los movimientos de precios año a año mediante la retroalimentación de entrevistas y el posicionamiento público de productos.

Para el pronóstico, se aplicó un análisis de escenarios en torno a la solidez del ciclo industrial, el ritmo de gasto de capital y la sustitución entre PLC y arquitecturas de control adyacentes, y luego se utilizó una comprobación de regresión simple para asegurar que la dirección del pronóstico coincidiera con las señales macroeconómicas y de automatización de fábrica. Cuando los datos ascendentes tenían lagunas, utilizamos proxies conservadores, como el muestreo de líneas de productos representativas y la escalación por región y exposición de usuario final, antes de reconciliar los totales con la visión del conjunto de demanda.

Validación de datos y ciclo de actualización

La validación se gestiona mediante múltiples comprobaciones para que el número final no dependa de un solo conjunto de datos o una sola suposición. Comparamos los resultados con señales independientes, como comentarios sobre el gasto en automatización industrial, movimientos comerciales y de producción, y la carga implícita de reemplazo de PLC a partir de estimaciones de la base instalada, y cualquier gran variación desencadena una revisión más profunda.

Antes de la aprobación final, el modelo se vuelve a verificar en busca de valores atípicos en las divisiones regionales, la progresión de precios y las participaciones de servicios, y luego se completa una revisión de analista independiente para confirmar que las definiciones y los límites se mantuvieron consistentes a lo largo de los años. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como desaceleraciones industriales pronunciadas, cambios regulatorios importantes o interrupciones de suministro. Justo antes de la entrega, se vuelven a examinar las últimas actualizaciones públicas para que los clientes reciban la visión más actual.

Tamaño del mercado de controladores lógicos programables (PLC) de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los PLC pueden variar incluso cuando utilizan la misma etiqueta, porque el alcance subyacente y las reglas de conteo no siempre están alineados. Las mayores diferencias suelen provenir de qué se trata como ingresos de PLC frente a equipos de automatización adyacentes, cómo se manejan los servicios y si el modelo se construye a partir de indicadores de demanda o de las divulgaciones de los proveedores.

Al rastrear las señales de gasto en automatización de los usuarios finales y actualizar los supuestos de combinación de productos y adopción de servicios, Mordor Intelligence mantiene el total de PLC vinculado al hardware, el software relacionado y los servicios que se venden como parte de las implementaciones de PLC, en lugar de incorporar por defecto sistemas de control más amplios. Algunas estimaciones también aplican una escalada de ASP más rápida o supuestos de modernización más agresivos durante la construcción del pronóstico, lo que puede elevar el año inicial si se aplica retroactivamente la misma lógica.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13.33 mil millones de USD (2026) | |

| Revista comercial A | 13.98 mil millones de USD (2025) | Utiliza una definición más amplia de PLC que puede tratar componentes de automatización seleccionados como gasto relacionado con PLC, e informa un año base de 2025 que puede reflejar diferentes calendarios de moneda y supuestos de precios. |

| Consultora regional B | 11.70 mil millones de USD (2025) | Se basa en un alcance más estrecho de unidades y componentes y enfatiza un ritmo de reemplazo conservador, lo que tiende a reducir el valor capturado de los sistemas y servicios modulares de mayor especificación. |

La dispersión en la tabla se debe principalmente a las decisiones de alcance y a cómo se aplican los ingresos por precios y servicios en el año base. Cuando el alcance se mantiene consistente y los supuestos se verifican con señales de adopción y reemplazo, el tamaño de mercado resultante se vuelve más fácil de auditar y repetir año tras año.

Preguntas clave respondidas en el informe

¿Cuál es la valoración actual del mercado de controladores lógicos programables?

El tamaño del mercado de controladores lógicos programables es de USD 13,33 mil millones en 2026.

¿A qué ritmo se espera que crezca el sector?

Se proyecta que el mercado se expanda a una CAGR del 4,24% hasta 2031.

¿Qué región lidera tanto en ingresos como en crecimiento?

Asia-Pacífico tiene una participación del 35,10% y se prevé una CAGR del 6,12%.

¿Qué categoría de producto crece más rápidamente?

Las soluciones de PLC blando están preparadas para una CAGR del 7,22% entre 2026 y 2031.

¿Por qué los servicios están ganando impulso?

Los fabricantes favorecen los modelos de gasto operativo predecibles, impulsando los ingresos por servicios a una CAGR del 7,76%.

¿Cuál es el principal desafío de ciberseguridad?

Los crecientes ataques a los sistemas de control industrial agregan entre un 15% y un 25% a los costos del proyecto debido al reforzamiento obligatorio y las auditorías de cumplimiento.

Última actualización de la página el: