Tamaño y Participación del Mercado de Logística Contractual en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 91.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 96.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 114.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.39% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Contractual en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Logística Contractual en Europa sea de 91.870 millones de USD en 2025, 96.720 millones de USD en 2026, y alcance los 114.250 millones de USD en 2031, creciendo a una CAGR del 3,39% de 2026 a 2031.

Una perspectiva de crecimiento moderado oculta un giro hacia verticales de alto valor, el rápido despliegue de la automatización y una consolidación selectiva de redes orientada a la densidad en corredores estratégicos. Los principales proveedores están escalando la robótica y las torres de control digital para comprimir los tiempos de ciclo, mitigar los cuellos de botella laborales y estabilizar los márgenes en un ciclo de demanda de bajo crecimiento. Los modelos de contrato también están evolucionando a medida que los cargadores buscan flexibilidad para adaptarse a actualizaciones tecnológicas más rápidas y cláusulas de sostenibilidad más estrictas. La divergencia a nivel de país sigue siendo una característica definitoria, ya que los corredores de crecimiento en Europa Central y Oriental absorben los flujos de deslocalización cercana y comercio electrónico, mientras que los mercados occidentales más grandes optimizan sus huellas y la calidad del servicio.

Conclusiones Clave del Informe

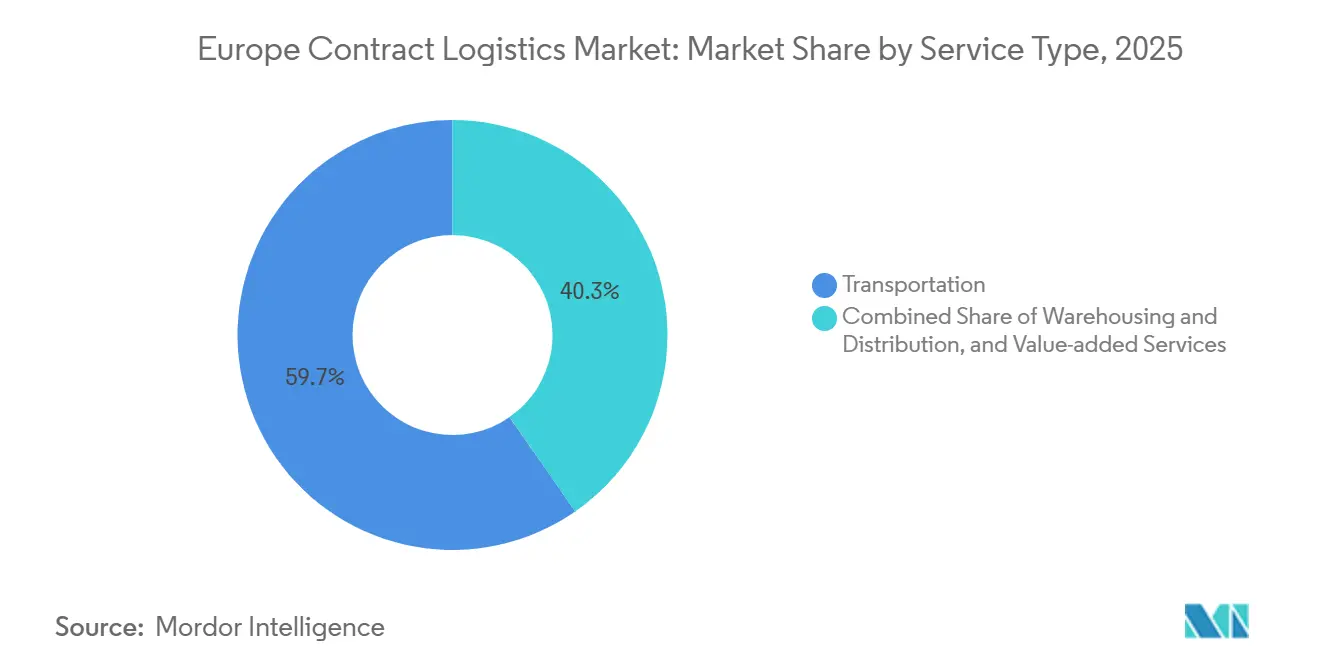

- Por tipo de servicio, el transporte lideró con una participación del 59,67% del tamaño del Mercado de Logística Contractual en Europa en 2025, mientras que se prevé que el almacenamiento y la distribución se expandan a una CAGR del 4,12% hasta 2031.

- Por duración del contrato, los acuerdos a largo plazo de más de tres años mantuvieron una participación del 54,12% en 2025, mientras que los contratos de 1 a 3 años se proyecta que crezcan al 3,89% hasta 2031.

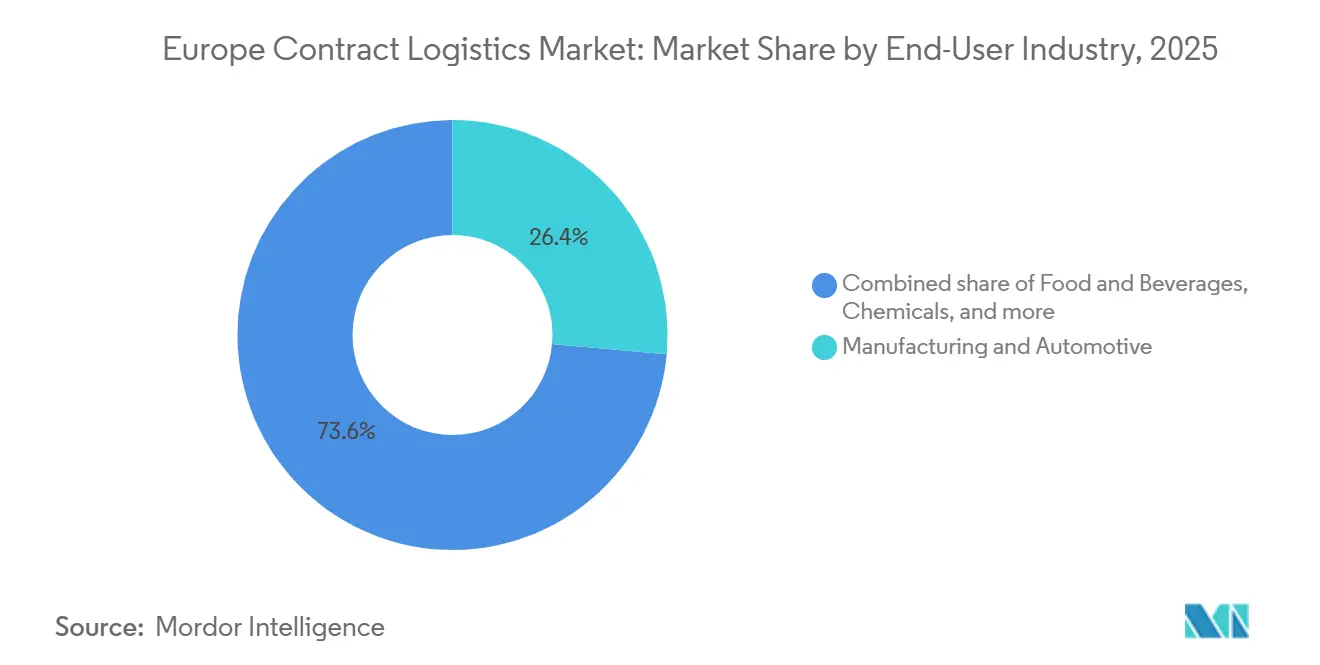

- Por industria del usuario final, la fabricación y la automoción representaron el 26,43% de la participación del Mercado de Logística Contractual en Europa en 2025, mientras que la sanidad y los productos farmacéuticos están previstos para avanzar a una CAGR del 4,35% hasta 2031.

- Por geografía, Alemania mantuvo el 23,23% en 2025, mientras que se espera que Polonia registre el crecimiento más rápido con una CAGR del 3,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Contractual en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrategias de Consolidación de Redes de Almacenes Paneuropeas | +0.8% | Global, con ganancias tempranas en Alemania, Países Bajos y Polonia, con efecto de desbordamiento hacia Europa Central y Oriental | Medio plazo (2-4 años) |

| Previsión de Demanda Impulsada por IA que Transforma la Gestión de Inventarios | +0.7% | Global, con adopción temprana en el Reino Unido, los países nórdicos y Alemania | Corto plazo (≤ 2 años) |

| Crecimiento de la Economía Circular y Soluciones de Logística Inversa | +0.6% | Mercados centrales de la UE, incluidos Países Bajos, Alemania, Francia y Bélgica | Medio plazo (2-4 años) |

| Estandarización del Comercio Electrónico Transfronterizo dentro de la UE | +0.5% | UE-27 con mayor impacto en los corredores transfronterizos entre Alemania, Países Bajos y Bélgica | Corto plazo (≤ 2 años) |

| Serialización Farmacéutica y Expansión de la Logística de Cumplimiento Normativo | +0.4% | Europa Occidental, incluidos Alemania, Suiza, Francia, Italia y el Reino Unido | Medio plazo (2-4 años) |

| Integración de la Logística Contractual con Soluciones 4PL de Extremo a Extremo | +0.4% | Francia, Benelux, Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Estrategias de Consolidación de Redes de Almacenes Paneuropeas Impulsan la Eficiencia de los Centros Regionales

Los proveedores continúan consolidando sus huellas multinacionales en menos centros con capacidades de cross-docking y pospuesta para mejorar la absorción de costes fijos y al mismo tiempo proteger los niveles de servicio. Las inversiones recientes anclan este enfoque en Europa Central y Oriental, incluida la adquisición por parte de LX Pantos de un centro logístico de 109.000 metros cuadrados en Katowice para conectar Alemania, Polonia y Ucrania a través de los corredores A4 y A1 para la consolidación regional. La eliminación de la exención del arancel de importación de bajo valor de 150 EUR en julio de 2026 añade un poderoso incentivo para reposicionar el inventario y la experiencia aduanera más cerca de los centros de demanda dentro de la UE[1]Comisión Europea, "Comercio electrónico: el umbral de exención de derechos de aduana de 150 EUR será eliminado a partir de 2026," Unión Aduanera y de Fiscalidad, taxation-customs.ec.europa.eu . Las fusiones y adquisiciones a gran escala concentran aún más la densidad de la red y el poder de negociación en materia de aprovisionamiento, como lo ejemplifica la adquisición de DB Schenker por parte de DSV, que amplía la infraestructura compartida y el alcance de la torre de control. Estos movimientos sientan las bases para absorber los flujos transfronterizos a menores costes unitarios y al mismo tiempo mantener la velocidad de entrega al consumidor.

La Previsión de Demanda Impulsada por IA Transforma el Posicionamiento de Inventarios y la Gestión de Excepciones

La digitalización se intensificó en 2026 a medida que los operadores pasaron de proyectos piloto a despliegues a escala en planificación, inventario y ejecución de almacenes. DHL reporta 8.200 proyectos de digitalización con el 92% de sus instalaciones en su plataforma de Digitalización Acelerada, lo que amplía la base de datos para la planificación predictiva de la demanda y la gestión automatizada de excepciones. Los proveedores están combinando análisis avanzados con robótica para aumentar el rendimiento, como se observa en el despliegue por parte de DHL de más de 1.000 robots Stretch y la instalación altamente automatizada de GXO para Levi's en Dorsten con un elevado procesamiento de unidades por hora. Estos sistemas integrados mejoran la precisión del almacenamiento, aceleran la reposición y estabilizan los niveles de servicio en ciclos volátiles. El resultado es un modelo operativo más resiliente que reduce los puntos de contacto manuales y desbloquea oportunidades de optimización multisitio.

El Crecimiento de la Economía Circular y las Soluciones de Logística Inversa Redefine la Recuperación de Valor

La circularidad ha pasado de ser un proyecto piloto a una práctica real, ya que los minoristas y los socios logísticos gestionan flujos inversos para recuperar el valor del inventario. Los diálogos ejecutivos en la Cumbre de Logística Inversa de Ámsterdam destacaron pasos prácticos para reducir los residuos a través de vías de reacondicionamiento y recomercialización que reducen costes y mejoran los resultados de sostenibilidad[2]Federación Nacional de Minoristas, "Resolviendo la Circularidad: Aspectos Destacados de la Cumbre de Logística Inversa de la NRF en Ámsterdam," NRF, nrf.com . Los proveedores de logística contractual están adaptando los diseños de procesos para integrar la clasificación de devoluciones, el reacondicionamiento y el aseguramiento de la calidad junto con el cumplimiento de pedidos hacia adelante. El impulso regulatorio dentro de la UE está reforzando estos modelos y está impulsando actualizaciones de los sistemas de trazabilidad para cumplir con los compromisos de responsabilidad del productor. Estas capacidades se están convirtiendo en un diferenciador comercial para las licitaciones que recompensan la reducción medible de residuos y las tasas de recuperación.

La Estandarización del Comercio Electrónico Transfronterizo dentro de la UE Simplifica las Operaciones en Múltiples Mercados

Los cargadores continúan buscando coherencia en precios, estándares de datos y flujos de devoluciones en toda la UE para reducir los costes indirectos de la fragmentación. Las instituciones europeas han avanzado en la supervisión de la seguridad de los productos de consumo en el comercio electrónico y han reforzado la carga de cumplimiento normativo sobre las importaciones no pertenecientes a la UE, lo que aumenta el valor de las instalaciones aduaneras y los servicios de despacho de aduanas dentro del bloque. La eliminación en julio de 2026 de la exención arancelaria para bienes de bajo valor elimina una distorsión de larga data y está acelerando la demanda de gestión escalable de datos aduaneros y procesamiento del IVA alineado con el IOSS. La normalización del seguimiento y el intercambio de datos entre los sistemas nacionales también son prioridades para un comercio electrónico transfronterizo más fluido. Los proveedores que unifican aduanas, despacho y cumplimiento de pedidos bajo una única interfaz digital están posicionados para capturar el crecimiento en múltiples mercados a medida que el cumplimiento normativo se intensifica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Exposición de Capital en Contratos de Externalización a Largo Plazo | -0.5% | Global, con mayores efectos en Alemania y Francia debido a la mayor intensidad de inversión en activos fijos | Largo plazo (≥ 4 años) |

| Dependencia de los Ciclos de Demanda Volátiles del Comercio Minorista y la Automoción | -0.6% | Alemania, Italia, Francia y Hungría a lo largo del cinturón automotriz | Medio plazo (2-4 años) |

| Carga de Informes ESG sobre los Proveedores de Servicios Logísticos | -0.4% | UE-27 y Reino Unido con necesidades de alineación con la CSRD y la Taxonomía de la UE | Corto plazo (≤ 2 años) |

| Riesgos de Exceso de Capacidad en Determinados Mercados de Europa Occidental | -0.3% | Países Bajos, Bélgica y los clústeres industriales de Alemania | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Exposición de Capital en Contratos de Externalización a Largo Plazo Limita la Flexibilidad del Proveedor

Los acuerdos plurianuales a menudo requieren inversiones iniciales en automatización, flota e informática que pueden superar el ciclo de demanda de un cliente o la vida útil de la tecnología. Los principales actores están comprometiendo capital significativo en robótica y mecanización de almacenes, lo que aumenta el riesgo de utilización si los volúmenes contratados cambian. DHL reportó más de 1.000 millones de EUR (1.170 millones de USD) en inversiones en automatización en los últimos años, y sus competidores están escalando programas similares para defender la calidad del servicio a un menor coste unitario. Si bien estos proyectos generan productividad, también vinculan a los proveedores a huellas y pilas tecnológicas específicas, lo que hace que la salida del contrato o la reconversión sean más complejas. El resultado es una tasa de rentabilidad mínima más elevada para las ofertas con uso intensivo de activos y una prima sobre los diseños modulares que pueden adaptarse a las necesidades del cliente.

La Dependencia de los Ciclos de Demanda Volátiles del Comercio Minorista y la Automoción Expone el Riesgo de Concentración de Ingresos

Una gran parte de la actividad de logística contractual sigue vinculada al gasto de los consumidores y a la producción automotriz, ambos sensibles a los ciclos macroeconómicos. Los proveedores con una exposición significativa a la automoción o al comercio minorista discrecional pueden experimentar fuertes oscilaciones en la utilización de almacenes y los volúmenes de transporte. Los principales transitarios y empresas de logística contractual de Europa describieron un entorno operativo desafiante en 2025 con infrautilización en algunas redes. Estas presiones obligan a implementar programas de reducción de costes y ajustes de la huella para estabilizar los beneficios. La diversificación hacia la sanidad, el hardware tecnológico y la logística de repuestos puede reducir el riesgo de concentración cuando la demanda en los sectores cíclicos se debilita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Mantiene una Participación Dominante mientras el Almacenamiento Gana Ventaja en Automatización

El transporte capturó el 59,67% del mercado europeo de logística contractual en 2025, lo que refleja la centralidad del transporte de larga distancia y la última milla en los corredores transfronterizos y las redes nacionales. Esta ventaja de escala sigue siendo crítica a medida que los operadores equilibran las limitaciones laborales y el aumento de los costes de cumplimiento normativo en las operaciones por carretera. El transporte aéreo y marítimo continúa atendiendo las necesidades de alto valor y larga distancia, con los grandes transitarios destacando las ganancias de volumen en 2025 al capturar cuota en las rutas de Asia a Europa y apoyar los flujos de tecnología y productos perecederos. Kuehne Nagel reportó aumentos interanuales tanto en volúmenes aéreos como marítimos en el primer semestre de 2025, lo que subraya la resiliencia de las carteras multimodales que complementan el transporte interior. La densidad de la red y el alcance en materia de aprovisionamiento también se ampliaron tras las fusiones y adquisiciones transformadoras, ya que DSV integró las capacidades de DB Schenker para reforzar la capacidad, el acceso y el control operativo en toda Europa.

El almacenamiento y la distribución crecen más rápido que el tamaño del mercado europeo de logística contractual a una CAGR del 4,12% hasta 2031, impulsados por el cumplimiento de pedidos de comercio electrónico, la deslocalización cercana y el rápido despliegue de la robótica que aumenta el rendimiento y estabiliza la calidad del servicio. DHL reporta 8.200 proyectos de digitalización con el 92% de sus instalaciones habilitadas, y planea más de 1.000 robots Stretch en todas las regiones, todo ello para comprimir los tiempos de permanencia y reducir la manipulación manual. La instalación de GXO en Dorsten para Levi's procesa más de 10.000 unidades por hora y hasta 155.000 unidades diarias a través de un sistema coordinado de cintas transportadoras, mini-cargas y embalaje automatizado, ofreciendo una arquitectura de referencia para el cumplimiento de pedidos de moda de alto volumen[3]GXO Logistics, "GXO Completa un Almacén de Última Generación en Alemania con Levi's," GXO, gxo.com . Estos ejemplos ilustran por qué el almacenamiento está evolucionando del almacenamiento estático a la gestión dinámica de flujos centrada en el software y la automatización. La combinación de tipos de servicio está, por tanto, inclinándose hacia instalaciones que combinan servicios de valor añadido, clasificación rápida y devoluciones integradas para satisfacer las expectativas omnicanal a escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Duración del Contrato: Los Acuerdos a Largo Plazo Dominan aunque los Plazos Flexibles Capturan la Prima de Agilidad

Los contratos que superan los tres años representaron el 54,12% de los acuerdos en 2025, respaldados por modelos de coinversión en automatización, cadena de frío e instalaciones especializadas que requieren amortización plurianual. El mercado europeo de logística contractual favorece los plazos más largos en los sectores con uso intensivo de capital donde la estabilidad de la red y las certificaciones de calidad son importantes. Los sitios ancla estratégicos a menudo se ubican cerca de los principales centros de producción o consumo para atender los flujos multinacionales bajo una torre de control unificada. La previsibilidad de costes y las hojas de ruta de productividad integradas son beneficios clave que permiten a ambas partes planificar las actualizaciones con una gobernanza clara. Los grandes operadores publican manuales estandarizados de automatización y excelencia en procesos para ofrecer ganancias recurrentes a lo largo de un calendario plurianual.

Los contratos más cortos de 1 a 3 años están creciendo a una tasa del 3,89% hasta 2031, lo que refleja la necesidad de los cargadores de recalibrar los niveles de servicio, los objetivos de sostenibilidad y las opciones tecnológicas en un ritmo más rápido. Los proveedores están respondiendo con automatización modular y huellas de almacenamiento flexibles que escalan hacia arriba o hacia abajo sin capital inmovilizado. También se están diseñando asociaciones de largo horizonte con ciclos de actualización anuales que incorporan mejoras mientras mantienen estable el marco comercial. El acuerdo de 20 años de GXO para la instalación de Levi's en Dorsten muestra cómo los acuerdos a largo plazo pueden seguir incorporando hitos continuos de innovación, calidad y sostenibilidad dentro del modelo de gobernanza. Este equilibrio entre la certeza plurianual y la agilidad de ciclo corto está configurando cómo se definen y se fijan los precios de las ofertas en las licitaciones europeas.

Por Industria del Usuario Final: La Sanidad Emerge como Líder de Crecimiento mientras la Automoción Navega por Vientos en Contra Estructurales

La fabricación y la automoción mantuvieron el 26,43% del mercado europeo de logística contractual en 2025, respaldadas por los flujos de entrada a la fabricación, la entrega en secuencia y la compleja logística de posventa. La huella industrial en Alemania, Europa Central y la Península Ibérica sostiene la demanda de capacidad de almacenamiento y transporte sincronizados. Sin embargo, la volatilidad de la producción y los cambios de plataforma en la automoción crean riesgo de volumen para los proveedores concentrados en ese sector. Los grandes operadores de red han esbozado medidas de costes para proteger los beneficios durante los períodos más suaves y para reasignar recursos a rutas con mejor visibilidad. Estas dinámicas mantienen el foco en las iniciativas de productividad y la diversificación multisectorial para suavizar los ingresos a lo largo de los ciclos.

La sanidad y los productos farmacéuticos son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 4,35% hasta 2031, impulsado por los estrictos estándares de Buenas Prácticas de Distribución (BPD) y el crecimiento continuo de las terapias controladas por temperatura. Las inspecciones reportadas en 2025 destacan brechas recurrentes en la integridad de los datos, el acceso a las instalaciones y la documentación de la cadena de frío, que están catalizando actualizaciones hacia la monitorización en tiempo real y las áreas de cuarentena segregadas. Estos requisitos elevan los nodos especializados con zonas de temperatura validadas y personal capacitado. Los mayores proveedores de Europa están ampliando los sistemas de calidad digital y los flujos de trabajo estandarizados para atender eficientemente los centros biofarmacéuticos a gran escala. Como resultado, el sector de logística contractual en Europa continúa observando una inclinación hacia los segmentos regulados donde la calidad y el cumplimiento normativo sustentan el crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania representó el 23,23% del mercado europeo de logística contractual en 2025, lo que refleja su posición central en los corredores de transporte de la UE y su profunda base manufacturera, mientras que se espera que Polonia registre el crecimiento nacional más rápido con una CAGR del 3,65% hasta 2031. Los densos enlaces por carretera y ferrocarril de Alemania apoyan la distribución multinacional, y es un punto focal para las inversiones en automatización y torres de control digital por parte de los líderes mundiales. El mercado está priorizando la eficiencia de la red y la estabilización del servicio a través de la robótica a escala, las certificaciones de calidad y los centros de servicios compartidos. La fortaleza de Polonia se basa en la conectividad paneuropea y las operaciones rentables que absorben los flujos de deslocalización cercana y comercio electrónico transfronterizo. La adquisición del campus de Katowice por parte de LX Pantos subraya un cambio más amplio hacia el anclaje de capacidad dentro de Europa Central en anticipación de regímenes aduaneros y de IVA más estrictos.

El Reino Unido muestra una demanda estable a pesar de la fricción en los flujos comerciales con la UE, respaldada por sólidos requisitos de cumplimiento de pedidos en alimentación y omnicanal. Los proveedores están añadiendo instalaciones y personal para apoyar grandes cuentas de comercio electrónico y marcas de consumo, y están incorporando flexibilidad en los acuerdos plurianuales con ciclos de actualización anuales. Francia sigue siendo estructuralmente importante debido a la densidad de población y las bien desarrolladas redes de carretera y ferrocarril, y es la base de varios grandes operadores que continúan invirtiendo en activos de transporte y distribución. Italia y España aprovechan la proximidad a los puertos y el aumento de la penetración del comercio electrónico para ampliar los centros de distribución dedicados y la capacidad para las devoluciones. Los proyectos piloto de automatización en estos mercados evolucionan hacia despliegues a escala a medida que los socios e integradores de robótica amplían sus huellas.

Los Países Bajos y Bélgica funcionan como puertas de entrada críticas del Benelux, con Rotterdam y Amberes habilitando flujos de importación de alta velocidad y cross-docking. La escasez de suelo ha moderado la absorción en determinados submercados, aunque también está apoyando el crecimiento de los alquileres e incentivando la automatización. Los mercados nórdicos registran una demanda estable gracias a la alta adopción digital y la actividad omnicanal consistente. Los mercados de Europa Central y Oriental más allá de Polonia, incluidos la República Checa, Rumanía y los países bálticos, capturan el crecimiento del volumen a medida que la producción se relocaliza y mejora la infraestructura de los corredores. En todas las regiones, los documentos de licitación solicitan cada vez más la certificación ISO 14001 y los cálculos de emisiones alineados con estándares reconocidos, añadiendo valor de cumplimiento normativo a los modelos integrados de 4PL y 3PL ricos en datos.

Panorama Competitivo

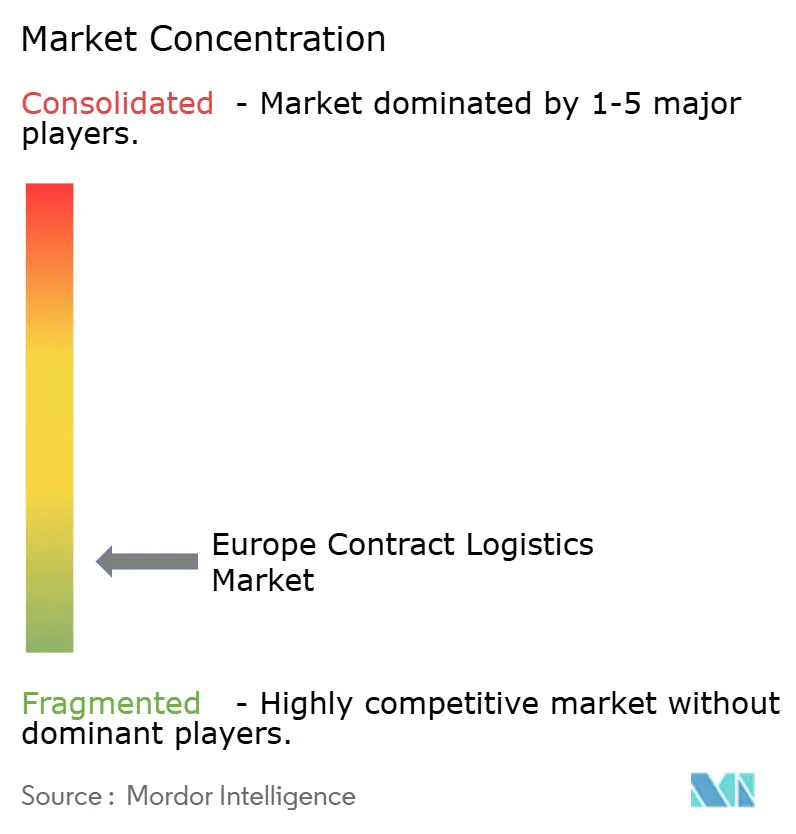

El mercado europeo de logística contractual sigue siendo fragmentado, con los diez principales operadores manteniendo menos del 20% de participación combinada, lo que deja espacio tanto para estrategias de escala como para nichos especializados. Los líderes están utilizando la solidez de sus balances para consolidar redes y estandarizar manuales de automatización que acumulan ventajas de costes con el tiempo. Al mismo tiempo, los especialistas regionales continúan diferenciándose con experiencia sectorial, huellas ágiles y certificaciones de calidad en sectores regulados. Las limitaciones laborales siguen siendo una amenaza común, y la escasez de conductores reportada por la IRU añade urgencia a la automatización, la optimización de rutas y los modelos de entrega alternativos. La tesis operativa en toda la región se centra en la densidad, la digitalización y la especialización vertical.[4]Unión Internacional de Transporte por Carretera, "Escasez de Conductores: ¿Son los Vehículos Autónomos la Solución?," IRU, iru.org

Los movimientos de escala están reconfigurando el liderazgo del mercado, sobre todo la adquisición de DB Schenker por parte de DSV, que amplía la capacidad multimodal y el espacio de almacenes en Europa y más allá. La integración está en marcha con planes de captura de sinergias y un calendario condensado que refleja la confianza en la ejecución. Los proveedores también están reforzando sus canales de automatización, con DHL comprometiendo más de 1.000 robots Stretch además de una amplia cobertura de digitalización en sus instalaciones. Las acciones de balance como la emisión de bonos de 540 millones de USD por parte de GXO en noviembre de 2025 apoyan la refinanciación de deuda y financian el crecimiento a costes de capital atractivos. Estas acciones sostienen la inversión en tecnología y densificación de la red en un entorno de menor crecimiento.

Las prioridades de ejecución enfatizan el apalancamiento operativo a través de la robótica estandarizada, la planificación basada en datos y los servicios compartidos. Kuehne Nagel adoptó medidas para reducir los costes estructurales y aumentó el uso de la automatización en respuesta a flujos más débiles y presión sobre los márgenes, mientras mantenía ganancias de cuota en el transporte marítimo y aéreo. Las credenciales específicas del sector continúan siendo un diferenciador, como la certificación de calidad aeroespacial de GXO para su instalación en Dormagen, que mejora la trazabilidad y los niveles de servicio para piezas de aeronaves. Las acciones inmobiliarias también apoyan la expansión de la huella en corredores clave, ya que Rhenus duplicó su espacio en una instalación con certificación LEED Platino en el norte de Italia para atender la creciente demanda. En conjunto, estas medidas apuntan a un enfoque disciplinado en la productividad, la calidad y la fortaleza de los corredores como fuentes de ventaja duradera.

Líderes del Sector de Logística Contractual en Europa

Deutsche Post DHL Group

DSV

GXO Logistics

XPO Logistics

CEVA Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: LX Pantos adquirió un centro logístico de gran escala en Katowice, Polonia, en asociación con KIND y el Fondo PIS N.º 2 por 216.000 millones de KRW (166,3 millones de USD), con un total de 109.000 metros cuadrados distribuidos en cinco edificios y posicionado como un centro regional en los corredores A4 y A1.

- Abril de 2025: El centro de distribución multiusuario de GXO en Dormagen, Alemania, recibió la certificación de calidad aeroespacial EN 9120 y da soporte a más de 9.000 piezas de aeronaves con mayor trazabilidad y tiempos de entrega más cortos.

- Octubre de 2025: Kuehne Nagel lanzó un programa de reducción de costes con un objetivo de más de 200 millones de CHF por año, que incluye la optimización de procesos y una mayor automatización, para mitigar un entorno de mercado desafiante.

- Octubre de 2025: DHL Group inauguró su Centro de Innovación para Europa en Troisdorf, cerca de Bonn, una instalación de 5.360 metros cuadrados que exhibe tecnologías de IA, robótica, IoT y sostenibilidad y opera con cero emisiones de gases de efecto invernadero.

Alcance del Informe del Mercado de Logística Contractual en Europa

La logística contractual se refiere a una asociación a largo plazo que incluye una variedad de servicios, desde el transporte de mercancías o piezas de repuesto hasta la entrega de bienes al cliente final.

El informe proporciona un análisis de antecedentes completo del mercado europeo de logística contractual, que incluye una evaluación de la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las principales empresas. El informe también cubre el impacto de la COVID-19 en el mercado.

El informe cubre las empresas de logística europeas y está segmentado por usuario final (Maquinaria Industrial y Automoción, Alimentos y Bebidas, Construcción, Productos Químicos, Otros Bienes de Consumo y Otros Usuarios Finales) y por país (Alemania, Reino Unido, Países Bajos, Francia, Italia, España, Polonia, Bélgica, Suecia y Resto de Europa). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Transporte | Carretera |

| Ferrocarril | |

| Aire | |

| Mar | |

| Almacenamiento y Distribución | |

| Servicios de Valor Añadido (Ensamblaje, Etiquetado, Preparación de Kits) |

| 1-3 años |

| Más de 3 años |

| Fabricación y Automoción |

| Alimentos y Bebidas |

| Comercio Minorista y Comercio Electrónico |

| Sanidad y Productos Farmacéuticos |

| Productos Químicos |

| Otras Industrias |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferrocarril | ||

| Aire | ||

| Mar | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Añadido (Ensamblaje, Etiquetado, Preparación de Kits) | ||

| Por Duración del Contrato | 1-3 años | |

| Más de 3 años | ||

| Por Industria del Usuario Final | Fabricación y Automoción | |

| Alimentos y Bebidas | ||

| Comercio Minorista y Comercio Electrónico | ||

| Sanidad y Productos Farmacéuticos | ||

| Productos Químicos | ||

| Otras Industrias | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado europeo de logística contractual?

El tamaño del mercado de logística contractual en Europa fue de 91.870 millones de USD en 2025, y se proyecta que alcance los 114.250 millones de USD en 2031 a una CAGR del 3,39%, tras avanzar a 96.720 millones de USD en 2026.

¿Qué tipo de servicio lidera y cuál crece más rápido en Europa?

El transporte lideró con una participación del 59,67% en 2025, mientras que se prevé que el almacenamiento y la distribución crezcan a una CAGR del 4,12% hasta 2031 a medida que la automatización y el cumplimiento de pedidos de comercio electrónico se escalan en toda la región.

¿Qué país es el más grande y cuál es el de más rápido crecimiento en Europa?

Alemania mantuvo el 23,23% en 2025, y se espera que Polonia registre la CAGR nacional más rápida del 3,65% hasta 2031 debido a su posición en los corredores y la afluencia de inversiones.

¿Cuáles son las principales prioridades tecnológicas para los proveedores en 2026?

Los proveedores priorizan las torres de control digital, la robótica y la gestión automatizada de excepciones a medida que escalan programas como los más de 1.000 robots Stretch de DHL y la digitalización de todas las instalaciones para estabilizar el servicio y los costes.

¿Cómo están configurando las tendencias de cumplimiento normativo los contratos de logística europeos?

Los cargadores solicitan con frecuencia la certificación ISO 14001 y los cálculos de emisiones acreditados, lo que eleva los modelos integrados de 4PL y 3PL ricos en datos que automatizan los informes de Alcance 3 en todas las redes.

¿Cuáles son las principales limitaciones laborales en la logística contractual europea?

La escasez de conductores limita la capacidad y aumenta la complejidad operativa, con la IRU destacando la necesidad de automatización, optimización de rutas y nuevas vías de captación de talento para mantener los niveles de servicio.

Última actualización de la página el: