Tamaño y Participación del Mercado de Válvulas de Control

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

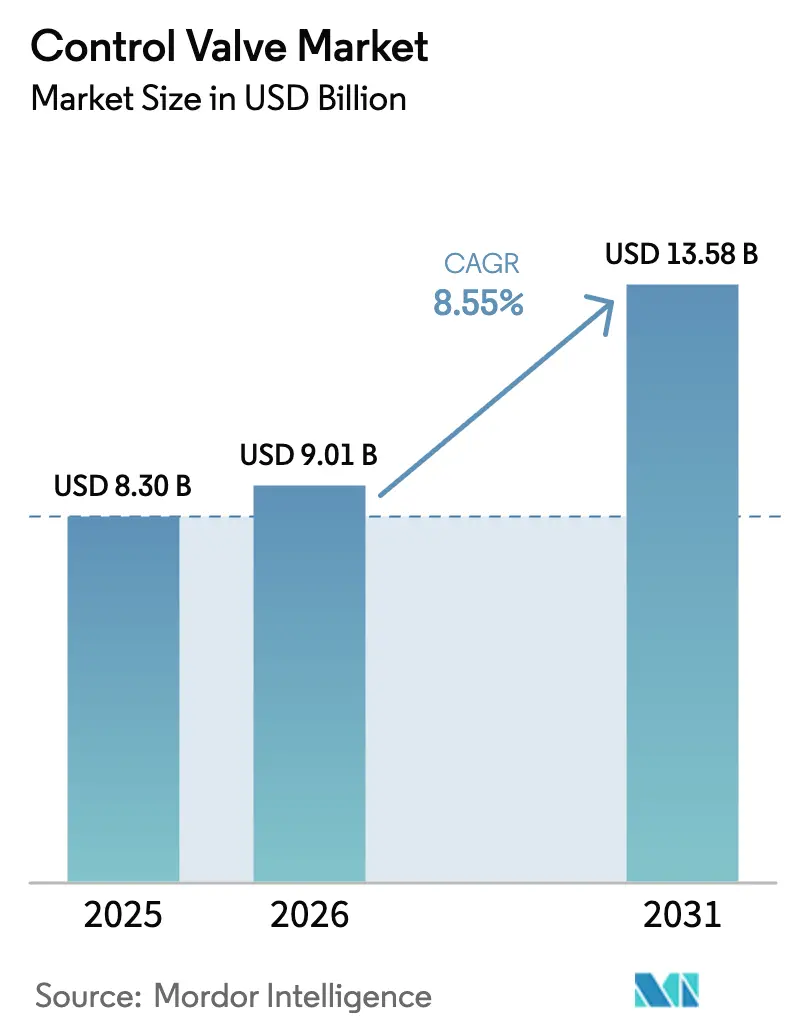

| Tamaño del Mercado (2026) | 9.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas de Control por Mordor Intelligence

El tamaño del mercado de válvulas de control se situó en USD 9,01 mil millones en 2026 y se proyecta que avance hasta USD 13,58 mil millones en 2031, registrando una CAGR del 8,55% durante el período de pronóstico. El elevado gasto global en infraestructura hídrica, los estrictos mandatos sobre emisiones fugitivas y las exigencias de ingeniería de los proyectos de hidrógeno y de pequeños reactores modulares (SMR) redirigen el capital hacia equipos de control de flujo de mayor especificación. Los proveedores capaces de suministrar empaquetaduras de baja fuga, guarniciones para servicio severo y posicionadores digitales inteligentes están ganando acuerdos marco multiplanta con empresas de servicios públicos, grandes farmacéuticas y productores de energía. Las fusiones entre grandes proveedores occidentales buscan combinar amplias bases instaladas con análisis de software, mientras que los fabricantes asiáticos más pequeños capturan volúmenes de productos básicos en servicios de aislamiento y apertura/cierre aprovechando sus ventajas de costos. A nivel de aplicación, la fabricación de biológicos, el tratamiento avanzado de aguas residuales y la construcción de SMR abren colectivamente libros de pedidos de larga duración que diluyen la ciclicidad histórica vinculada al gasto en petróleo y gas en yacimientos convencionales.

Conclusiones Clave del Informe

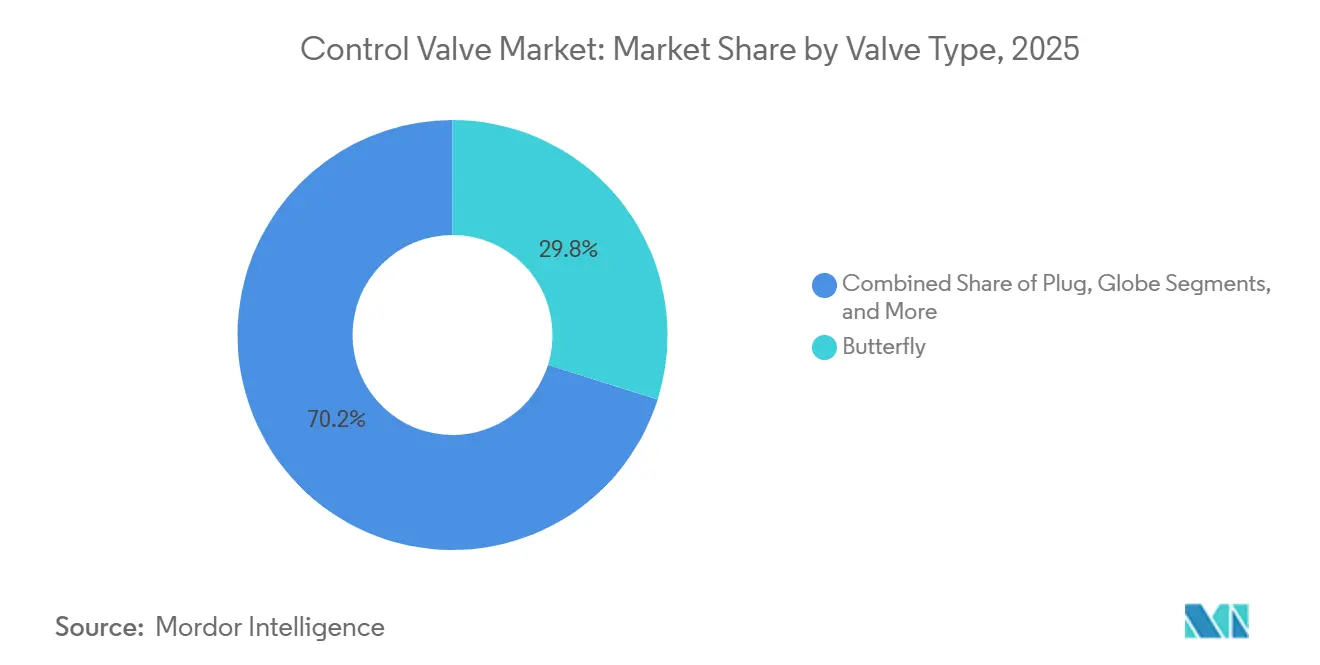

- Por tipo de válvula, las válvulas de mariposa lideraron con una participación de ingresos del 29,84% en 2025 del mercado de válvulas de control; se proyecta que las válvulas de tapón se expandan a una CAGR del 9,03% hasta 2031.

- Por tecnología de accionamiento, los actuadores neumáticos comandaron el 47,73% de la participación del tamaño del mercado de válvulas de control en 2025, mientras que se prevé que los actuadores eléctricos registren la CAGR más rápida del 10,02% hasta 2031.

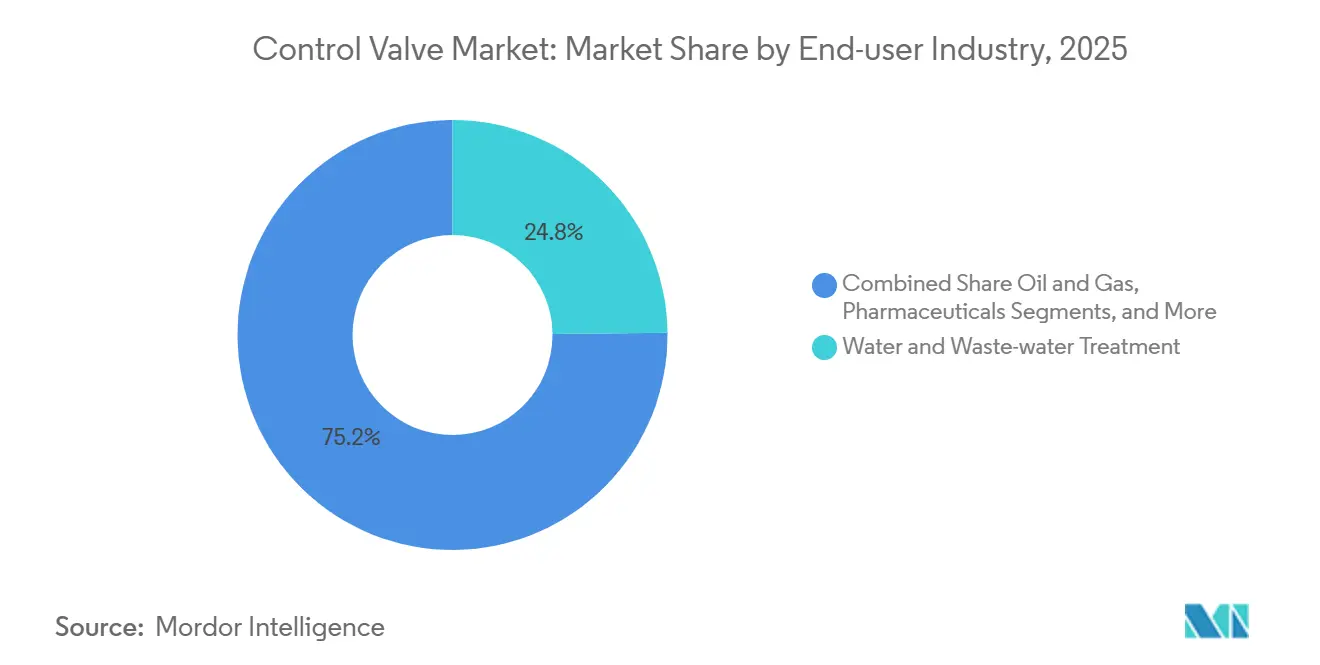

- Por industria de usuario final, el tratamiento de agua y aguas residuales representó una participación del 24,84% del tamaño del mercado de válvulas de control en 2025, mientras que se pronostica que los productos farmacéuticos crezcan a una CAGR del 9,05% hasta 2031.

- Por material, el acero mantuvo el 41,83% de la participación del mercado de válvulas de control en 2025; las válvulas de base de aleación registrarán la CAGR más rápida del 9,97% durante el período de perspectiva.

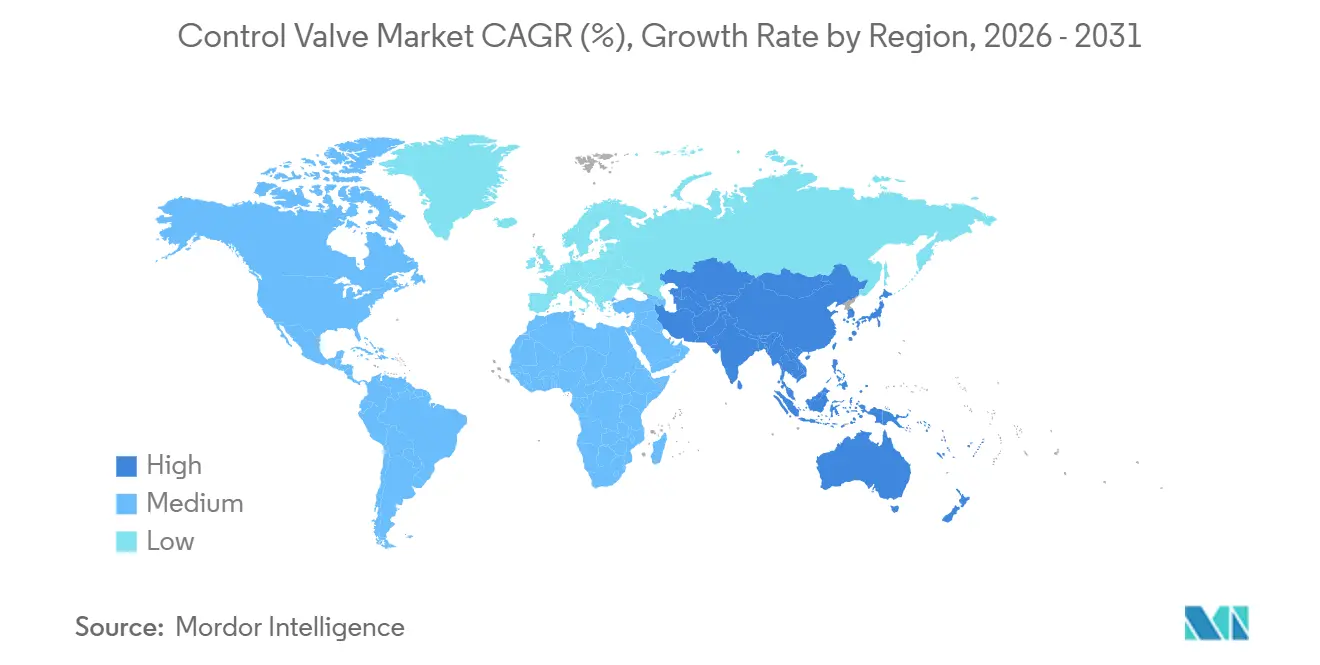

- Por geografía, América del Norte capturó el 38,73% de los ingresos de 2025 del mercado de válvulas de control, aunque se proyecta que Asia-Pacífico registre la CAGR más alta del 9,69% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Válvulas de Control

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las inversiones en infraestructura de agua y aguas residuales | +1.2% | Global, con concentración en centros urbanos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Modernización de plantas de energía y procesos envejecidas | +1.5% | América del Norte y Europa, con extensión a conversiones de carbón a gas en Oriente Medio y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulaciones ambientales estrictas sobre emisiones | +1.8% | Global, liderado por la aplicación regulatoria de América del Norte y la UE; emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansiones de capacidad farmacéutica en auge tras la pandemia | +1.4% | América del Norte, Europa y Asia-Pacífico (India, Singapur, China) | Mediano plazo (2-4 años) |

| Escalamiento de la economía del hidrógeno que requiere válvulas de alta presión | +1.0% | Europa (hidrógeno verde), Oriente Medio (hidrógeno azul), América del Norte (centros de hidrógeno industrial) | Largo plazo (≥ 4 años) |

| Despliegue de SMR que impulsa la demanda de válvulas para servicio severo | +0.8% | América del Norte (EE. UU., Canadá), Europa (Reino Unido, Suecia), Asia-Pacífico (China, Corea del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Inversiones en Infraestructura de Agua y Aguas Residuales

Las empresas de servicios públicos globales están ejecutando el mayor ciclo de reemplazo de capital en tres décadas. La Ley de Inversión en Infraestructura y Empleos de los Estados Unidos asigna USD 65 mil millones durante 10 años para proyectos hídricos, lo que impulsa un cambio generalizado de válvulas de compuerta manuales a formatos automatizados de mariposa y bola con diagnósticos remotos.[1]La Casa Blanca, "Ley de Inversión en Infraestructura y Empleos," whitehouse.gov La actualización de Minworth de Severn Trent Water por GBP 200 millones (USD 254 millones) ilustra cómo las licitaciones europeas agrupan paquetes de control, seguridad y señalización en lotes únicos plurianuales. Los mercados emergentes de Asia-Pacífico siguen el mismo camino, impulsados por la inversión extranjera directa de la ASEAN que aumentó un 44% entre 2021 y 2024, canalizando USD 13 mil millones hacia infraestructura hídrica.[2]UNCTAD, "Informe de Inversión de la ASEAN 2025," unctad.org Las empresas de servicios públicos prefieren válvulas de mariposa automatizadas compactas acopladas con posicionadores inalámbricos, reduciendo las entradas a espacios confinados y extendiendo los intervalos de inspección exigidos por los programas de detección de fugas de la EPA. Los proveedores de válvulas ahora obtienen ingresos recurrentes del software de diagnóstico que reduce el tiempo de inactividad no planificado hasta en un 30%, creando rentas de servicio además de las ventas de hardware.

Modernización de Plantas de Energía y Procesos Envejecidas

Las conversiones de carbón a gas y las turbinas de ciclo combinado de ciclo rápido reemplazan diseños de guarnición de décadas de antigüedad con válvulas de globo guiadas por jaula capaces de soportar grandes variaciones térmicas. Un reacondicionamiento de válvula reguladora en 2025 en un circuito de enfriamiento de turbina en América del Norte mejoró la capacidad de carga mínima al tiempo que permitía mezclas de combustible listas para hidrógeno. Las plataformas digitales integran el estado de la válvula con el DCS de la planta, permitiendo a los operadores aumentar las unidades para satisfacer perfiles de energía renovable intermitente sin violar las restricciones de tasa de rampa. En las industrias de procesos, los actuadores eléctricos habilitados con Bluetooth permiten a los técnicos acceder a diagnósticos en áreas peligrosas sin permisos de trabajo en caliente, extendiendo la vida útil de los activos entre 15 y 20 años y reduciendo las emisiones fugitivas por debajo de los umbrales cada vez más estrictos.

Regulaciones Ambientales Estrictas sobre Emisiones

La EPA 40 CFR 63 limita las fugas a 500 ppm para válvulas en servicio de líquidos ligeros y exige la reparación en un plazo de 15 días, una disposición que impulsa la adopción generalizada de empaquetaduras de baja emisión que logran fugas inferiores a 100 ppm.[3]Agencia de Protección Ambiental de los Estados Unidos, "40 CFR Parte 264 — Normas para Propietarios y Operadores de Instalaciones de Tratamiento, Almacenamiento y Eliminación de Residuos Peligrosos," ecfr.gov Las contrapartes europeas aplican normas similares, mientras que los estándares de seguridad funcional IEC 61508 impulsan a los operadores químicos hacia bonetes con sello de fuelle para una fuga de vástago casi nula. Los proveedores ofrecen empaquetaduras dúplex de PTFE-grafito clasificadas a 51,7 bar y 232 °C, lo que permite a las plantas extender los intervalos de monitoreo de mensual a trimestral. Los posicionadores digitales compilan automáticamente registros de auditoría, reduciendo drásticamente el trabajo de informes de cumplimiento y consolidando el software como un centro de ganancias para el mercado de válvulas de control.

Expansiones de Capacidad Farmacéutica en Auge tras la Pandemia

Los fabricantes comprometieron más de USD 25 mil millones en nuevos campus de biológicos entre 2024 y 2026, incluido el programa multiestatal de USD 13 mil millones de Eli Lilly y el centro de USD 8,5 mil millones de Novo Nordisk en Carolina del Norte. La automatización de salas limpias exige válvulas de diafragma y de pellizco con certificaciones 3-A y EHEDG, además de actuadores eléctricos que ofrecen una precisión de posicionamiento inferior al 0,1% para módulos de fabricación continua. Los controladores de válvulas inalámbricos reducen la exposición de los técnicos en suites asépticas, mientras que el mantenimiento predictivo mantiene la integridad del lote y el tiempo de actividad. Los proveedores con experiencia en validación obtienen precios premium y contratos de servicio a largo plazo, convirtiendo a los productos farmacéuticos en el segmento vertical de más rápido crecimiento en el mercado de válvulas de control.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo que limita el CAPEX de petróleo y gas | -1.5% | Global, con mayor impacto en el esquisto de América del Norte, el upstream de Oriente Medio y los proyectos en aguas profundas costa afuera | Corto plazo (≤ 2 años) |

| Presión de precios de proveedores asiáticos de bajo costo | -0.9% | Global, con impacto más agudo en los proveedores de nivel medio de América del Norte y Europa | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de aleaciones | -0.6% | Global, con concentración en regiones dependientes de las importaciones chinas de tierras raras y níquel | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en posicionadores inteligentes | -0.3% | Global, con mayor preocupación en sectores de infraestructura crítica (energía, agua, petróleo y gas) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo que Limita el CAPEX de Petróleo y Gas

Las oscilaciones de los productos básicos reducen el apetito por la exploración, aplazando proyectos de gasoductos y GNL en campo nuevo que dependen en gran medida de válvulas de alto valor. Los Productores de Energía de Australia señalan que el país atrajo solo el 1,2% del gasto global en exploración durante cinco años, lo que subraya un clima de inversión conservador. Las perspectivas 2025-2027 de PETRONAS se hacen eco de esta cautela, enfatizando la optimización de campos existentes sobre la expansión de capacidad. Si bien el mantenimiento de referencia mantiene activa la base instalada, el gasto discrecional de ciclo corto sigue en riesgo hasta que mejore la visibilidad de precios. Los megaproyectos diferidos, como el complejo Fort Saskatchewan de Dow por USD 8,5 mil millones, eliminan las cadenas de adquisición de válvulas plurianuales, moderando la expansión de otro modo sólida del mercado de válvulas de control.

Presión de Precios de Proveedores Asiáticos de Bajo Costo

Los exportadores chinos enviaron USD 588 millones en válvulas de retención en 2023, con precios inferiores a los competidores occidentales en un 20-40%. Empresas como Neway aprovechan la integración vertical y la escala para ganar licitaciones de válvulas de apertura/cierre de productos básicos, obligando a los proveedores de nivel medio de América del Norte y Europa a especializarse en nichos de servicio severo o ceder participación. Los usuarios finales recurren cada vez más a la doble fuente, adjudicando circuitos críticos a marcas premium mientras asignan servicios auxiliares a proveedores de bajo costo, comprimiendo volúmenes y márgenes en la industria de válvulas de control en las economías maduras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Válvula: Las Válvulas de Tapón Ganan Terreno en Líneas de Lodos

Las válvulas de tapón representaron una porción modesta de los ingresos de 2025, pero están preparadas para registrar una CAGR del 9,03% hasta 2031, ya que los operadores de minería, pulpa y aguas residuales prefieren su diseño autolimpiante y resistente a la abrasión. En contraste, las válvulas de mariposa dominaron con una participación del 29,84% gracias a su huella compacta en tuberías de agua de gran diámetro, aunque las limitaciones de clase de presión restringen su crecimiento en servicio severo. Se prevé que el mercado de válvulas de control para válvulas de tapón crezca a medida que las tuberías de lodos y los concentradores de minerales reemplacen las válvulas de globo heredadas para reducir el tiempo de inactividad. Los proveedores comercializan manguitos de tapón endurecidos y empaquetaduras de carga viva para extender el tiempo medio entre fallas, mientras que los operadores citan una automatización más sencilla con actuadores de cuarto de vuelta en comparación con las configuraciones de globo lineales. Las plantas de proceso continuo también aprecian las menores demandas de par, lo que permite la adopción de accionamientos eléctricos más pequeños que se alinean con los programas de eficiencia energética.

Las variantes de globo y bola siguen siendo indispensables en servicios de alta presión y de cierre de emergencia, respectivamente, pero sus mayores costos de capital y requisitos de espacio moderan el crecimiento. La diferenciación de productos, por lo tanto, se centra en la geometría de la guarnición y las jaulas de atenuación de ruido que reducen la cavitación hasta en 35 dB, características especialmente valoradas en los circuitos de vapor de los SMR. El diseño de sector de bola de Ramén ilustra cómo la ingeniería de nicho, creada originalmente para las fábricas de pulpa suecas, puede migrar hacia servicios de lodos más amplios. A medida que la demanda global de cobre, litio y minerales de tierras raras se acelera, el manejo de medios abrasivos sustentará una adopción constante de válvulas de tapón dentro del mercado de válvulas de control.

Por Tecnología de Accionamiento: El Impulso Eléctrico Desafía el Liderazgo Neumático

El segmento eléctrico registrará una CAGR del 10,02% hasta 2031, superando a las alternativas neumáticas que aún comandaban el 47,73% de participación en 2025. El menor costo total de propiedad se deriva de la eliminación de la generación de aire comprimido, que puede absorber entre el 10 y el 30% de la electricidad de una planta. Los modernos motores de CC sin escobillas, los inversores de carburo de silicio y la electrónica de potencia integrada permiten cambios de paso precisos, facilitando el control predictivo de modelos avanzados. Las actualizaciones de firmware remotas y los diagnósticos Bluetooth, ejemplificados por el IQ4 de Rotork y las gamas MATIC AM de AUMA, reducen los desplazamientos de los técnicos y mejoran la seguridad en espacios confinados. En consecuencia, los ingresos del segmento vinculados a contratos de servicio digital se expanden junto con los envíos de hardware, reforzando el perfil de renta del mercado de válvulas de control.

Los actuadores neumáticos siguen siendo preferidos donde la acción de seguridad intrínseca es primordial, especialmente en unidades de procesamiento de hidrocarburos reguladas por ATEX e IECEx. Los paquetes híbridos combinan neumática para el cierre de seguridad con accionamientos eléctricos para el estrangulamiento fino, un diseño que se vuelve popular en los módulos de compresión de hidrógeno que deben acomodar tanto la mitigación del riesgo de explosión como la resolución de carrera a nivel de milisegundos. Las opciones hidráulicas permanecen confinadas a compuertas de penstock submarinas y de tamaño extra grande, dejando la frontera competitiva claramente entre los sistemas eléctricos y neumáticos.

Por Industria de Usuario Final: Los Productos Farmacéuticos Lideran la Curva de Crecimiento

El agua y las aguas residuales retuvieron la mayor porción individual con el 24,84% en 2025, aunque se prevé que el sector farmacéutico se expanda a una CAGR del 9,05%, superando a todos los demás segmentos verticales. Las plantas de biológicos requieren miles de válvulas de diafragma, de pellizco y de mini-bola validadas según USP Clase VI, con secuencias automatizadas de limpieza en sitio que impulsan una demanda adicional de actuadores. La participación del mercado de válvulas de control para los proveedores que cumplen con las normas de buenas prácticas de fabricación aumenta a medida que las empresas agrupan documentación, trazabilidad de materiales y soporte del ciclo de vida en los criterios de adquisición. Las empresas de servicios públicos de agua, a su vez, continúan con largos ciclos de reemplazo, pero enfrentan techos presupuestarios, especialmente en las economías emergentes.

El petróleo y el gas, los productos químicos y la energía siguen siendo motores de volumen, pero enfrentan incertidumbre en medio de la transición energética. Los pequeños reactores modulares y las iniciativas de hidrógeno azul introducen nuevas especificaciones de servicio severo, ampliando la demanda de aleaciones y el contenido de diagnósticos por válvula. Los productores de metales, minería y pulpa seleccionan diseños resistentes a la abrasión o de consistencia media, mostrando una expansión estable aunque poco espectacular vinculada a los ciclos de productos básicos. En general, los márgenes farmacéuticos y las barreras regulatorias protegen a los proveedores de los competidores de bajo costo, otorgándoles un impacto desproporcionadamente positivo en el mercado general de válvulas de control.

Por Material: El Acero Domina mientras los Plásticos Ganan Participación

El acero aún dominó con el 41,83% de los ingresos en 2025, pero los productos de base de aleación registrarán una CAGR del 9,97% a medida que las tuberías de hidrógeno, las plantas de captura de carbono y los SMR especifican grados de acero inoxidable dúplex, Inconel y Hastelloy para resistencia a la fragilización y la corrosión. El tamaño del mercado de válvulas de control vinculado a las aleaciones se beneficia de la norma ASME B31.12-2023, que codifica las reglas de diseño específicas para hidrógeno. El escaso suministro de níquel, identificado por el Departamento de Energía de los EE. UU. como un riesgo casi crítico, impulsa a los fabricantes de equipos originales a diversificar las fuentes y adoptar la fabricación aditiva para reducir el desperdicio de material.

El hierro fundido sigue siendo relevante en las redes de agua por gravedad, mientras que los plásticos de ingeniería dominan los nichos de ácido ultrapuro y bancos de proceso húmedo de semiconductores. Sin embargo, el impulso a largo plazo favorece claramente las aleaciones ricas en níquel y cromo, alineando la estrategia de materiales con la trayectoria de descarbonización del mercado de válvulas de control. Los grados de titanio y níquel de base de aleación sostienen una demanda pequeña pero lucrativa en las instalaciones superiores costa afuera y en la producción de cloro, donde la corrosión por tensión de cloruros es aguda. La fricción geopolítica en torno al suministro de níquel amplía los plazos de entrega, lo que lleva a los fabricantes de equipos originales a diversificar las fuentes de fundición y a codesarrollar rutas de fabricación aditiva para asegurar materiales críticos.

Análisis Geográfico

América del Norte generó el 38,73% de los ingresos de 2025, respaldada por USD 65 mil millones en financiamiento federal para agua, USD 15 mil millones en expansiones farmacéuticas anunciadas y un CAPEX en yacimientos convencionales que se espera agregue USD 77 mil millones para 2030. Las normas de emisiones fugitivas de la EPA aceleran la adopción de empaquetaduras de baja fuga y controladores digitales, mientras que la fusión Chart-Flowserve forma una entidad de USD 19 mil millones posicionada para dominar los servicios posventa. El primer SMR BWRX-300 de Canadá en Darlington eleva aún más la demanda de servicio severo, con Velan reservada para suministrar válvulas críticas.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,69% hasta 2031. La ASEAN atrajo USD 226 mil millones en inversión extranjera directa durante 2024, con entradas de manufactura que aumentaron un 147% y la electrónica que comandó el 27% del valor de los proyectos en campo nuevo. Las fábricas de semiconductores y los centros de datos en Singapur, Malasia y Vietnam impulsan pedidos de válvulas de agua ultrapura y de enfriamiento. El crecimiento del PIB del 8,2% de India y el salto del 28% en el CAPEX federal aceleran las cadenas de infraestructura, mientras que el dominio de China en el procesamiento de tierras raras proporciona a los proveedores locales de actuadores ventajas de costo, remodelando el mapa competitivo del mercado de válvulas de control.

Europa exhibe una demanda de reemplazo constante impulsada por las regulaciones de emisiones y las conversiones de plantas de energía, incluso cuando las presiones de desindustrialización ralentizan la nueva capacidad. En Oriente Medio y África, los campos petroleros con bajo punto de equilibrio, la diversificación petroquímica y los megaproyectos de hidrógeno azul sostienen una sólida cartera de proyectos. La expansión de Baker Hughes en 2024 de su instalación de Dukhan y el premio de automatización de USD 150 millones de Emerson para un complejo de etileno egipcio ejemplifican los grandes pedidos regionales. América del Sur depende de los programas de aguas profundas de Brasil y el despliegue de esquisto de Argentina, aunque la volatilidad política sigue siendo un obstáculo.

Panorama regulatorio

El diseño, las pruebas y la documentación de las válvulas de control están determinados por las normas de cumplimiento de emisiones, los requisitos de seguridad funcional y las normas de interfaz de actuadores en las principales regiones. En Estados Unidos, los requisitos de fugas de la EPA utilizados en las industrias de proceso, incluidos los umbrales de fuga de 40 CFR 63 y los plazos de reparación para válvulas en servicio de líquidos ligeros, mantienen el empaque de bajas emisiones, los registros de auditoría y los flujos de trabajo de mantenimiento documentados como elementos centrales de la adquisición. Las normas de válvulas de control de la ISA (serie ISA-75) también se citan comúnmente en las especificaciones.

En Europa, las actualizaciones del CEN han endurecido las expectativas de conformidad para los conjuntos de válvulas utilizados en funciones instrumentadas de seguridad y sistemas de presión, incluida la EN 17955:2024 sobre seguridad funcional y la EN 16668:2025 para válvulas metálicas como accesorios de presión. En el lado de los componentes, la ISO publicó la ISO 5211:2026 para acoples de actuadores de cuarto de vuelta y la ISO 22109:2026 para reductores de válvulas, lo que favorece la intercambiabilidad y la estandarización en los conjuntos de válvulas automatizadas. Los controles comerciales y tecnológicos también influyen en el abastecimiento de posicionadores digitales y electrónica, con medidas de EE. UU. entre 2024 y 2026 que afectan las vías de adquisición de componentes relacionados con semiconductores utilizados en las cadenas de suministro de equipos de control industrial.

Análisis de la cadena de valor

La cadena de valor de las válvulas de control comienza con las materias primas e insumos semiacabados (aceros y fundiciones/forjas de alta aleación, sellos y empaques, y componentes electrónicos para posicionadores), pasando al mecanizado, la fabricación de internos y el ensamblaje de actuadores/posicionadores. Los proveedores luego respaldan las pruebas y la certificación para condiciones de servicio como bajas emisiones y seguridad funcional. A partir de ahí, la cadena continúa a través de los canales OEM y la adquisición de proyectos impulsada por EPC, con grandes usuarios finales, incluidos agua y aguas residuales, energía, química, petróleo y gas, y farmacéutica, que compran cada vez más soluciones empaquetadas que combinan cuerpos de válvula, actuadores, posicionadores digitales y documentación en lugar de hardware independiente.

Los plazos de entrega y las necesidades de cumplimiento mantienen la cadena sensible a la disponibilidad de aleaciones y a las restricciones de electrónica de doble uso, lo que ha impulsado a los OEM y las EPC hacia la doble calificación de fuentes y un mayor almacenamiento local para tamaños de rotación rápida. La expansión de capacidades y la consolidación de carteras también están remodelando la cadena, con una especialización en servicio severo y una calificación de grado nuclear reforzadas por la finalización de la adquisición de Severn Group por parte de Valmet en julio de 2026 (que incorpora Severn Glocon, ValvTechnologies y LB Bentley a su presencia en control de flujo). La alineación de la cadena de suministro relacionada con SMR también se ha reforzado mediante colaboraciones como la de GE Vernova Hitachi Nuclear Energy y Velan (junio de 2026) sobre el suministro de válvulas para el BWRX-300. Los socios de distribución y servicio monetizan cada vez más las bases instaladas habilitadas para diagnóstico mediante puesta en marcha, calibración y soporte de gestión de activos digitales en torno a posicionadores y actuadores.

Panorama Competitivo

Los seis principales productores representaron una participación notable de los ingresos globales en 2025, lo que indica una concentración de mercado moderada. Chart Industries y Flowserve esperan USD 300 millones en sinergias de costos anuales dentro de los tres años posteriores al anuncio de su fusión en junio de 2025, aprovechando una base instalada que supera los 5,5 millones de activos. Baker Hughes amplió su alcance en gestión de presión al adquirir Continental Disc por USD 540 millones en agosto de 2025, reforzando los márgenes de Tecnología Industrial y Energética. La consolidación de Aspen Technology por parte de Emerson en marzo de 2025 la equipa con gemelos digitales de extremo a extremo y software de optimización, reforzando el bloqueo en todo su ecosistema de controladores FIELDVUE.

Los actores más pequeños pero especializados reclaman posiciones en nichos emergentes. Velan aseguró espacios de soporte de ingeniería para el primer SMR BWRX-300 comercial, mientras que la empresa emergente sueca Blykalla recurrió a KSB para codesarrollar bombas para reactores refrigerados por plomo. Los fabricantes chinos como Neway penetran en licitaciones de especificación media a alta combinando certificaciones API y SIL con ventajas de costo, desafiando a los titulares en segmentos de productos básicos. La diferenciación tecnológica ahora depende del análisis predictivo y los diagnósticos inalámbricos; la aplicación Stonel habilitada con Bluetooth de Valmet en noviembre de 2025 ejemplifica este giro, permitiendo el mantenimiento en zonas peligrosas sin permisos de trabajo en caliente. A medida que los ingresos del software superan el crecimiento del hardware, los proveedores capaces de integrar válvulas, sensores y análisis consolidarán participación en el mercado de válvulas de control.

Los disruptores emergentes incluyen empresas chinas como Neway y Valve King, que están penetrando en los mercados de gama media a alta mediante inversión tecnológica y certificaciones de calidad, manteniendo al mismo tiempo ventajas de costo del 20% al 40% en relación con los proveedores occidentales, y actores especializados como Ramén Valves, que desarrolló la Válvula de Sector de Bola para suspensiones de fibra de pulpa y papel con características autolimpiantes, de bajo par y de apertura elíptica que abordan los puntos críticos específicos de la aplicación.

Líderes de la Industria de Válvulas de Control

Emerson Electric Co.

Flowserve Corporation

IMI plc

Baker Hughes Company

Valmet Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está formando un espacio en blanco en torno a la fabricación regionalizada y una respuesta más rápida en los plazos de entrega para proyectos que requieren válvulas de mayor especificación, incluidos servicio severo, bajas emisiones y construcciones validadas o trazables. La evidencia de los esfuerzos de capacidad y localización incluye la apertura por parte de IMI de una planta de fabricación e ingeniería en Chennai en junio de 2026 (que abarca válvulas de derivación de turbina, válvulas de control, desuperheaters y unidades de suministro hidráulico), la inauguración por parte de AS-Schneider de un sitio de producción en Coimbatore en marzo de 2026, y el inicio de obras de Neway en abril de 2026 para la Fase II de un proyecto de control de flujo diseñado en torno al IoT y la fabricación inteligente. Estos movimientos responden a las expectativas de los usuarios finales de soporte de documentación local, disponibilidad más rápida de repuestos y cadenas de suministro conformes a nivel local para proyectos de infraestructura y energía.

La digitalización y la electrificación en la actuación y el control también aumentan el valor direccionable por válvula, desplazando la competencia hacia paquetes integrados que combinan actuación eléctrica, posicionadores inteligentes y diagnósticos habilitados por software. Las normas ISO 5211:2026 e ISO 22109:2026 respaldan interfaces estandarizadas de actuadores y reductores, y los proveedores que pueden ofrecer conjuntos interoperables además de diagnósticos con conciencia de ciberseguridad están mejor posicionados en servicios públicos de agua, farmacéutica y mejoras de generación de energía, donde el monitoreo remoto y los registros de auditoría se están incorporando a las licitaciones y regímenes de mantenimiento.

Desarrollos recientes del sector

- Junio de 2026: Flowserve completó la adquisición de la División de Válvulas de Trillium Flow Technologies por 490 millones de USD (más ajustes de capital de trabajo). El acuerdo añade productos y capacidades especializadas en válvulas que se especifican comúnmente en mercados finales nucleares y otros mercados de energía. La adquisición refuerza la posición de Flowserve en aplicaciones de servicio severo y en el mercado de posventa impulsado por la base instalada.

- Marzo de 2026: IMI obtuvo un contrato para suministrar válvulas de control de ultra alta presión para sistemas de inyección química en un desarrollo offshore del Mar del Norte. La adjudicación destaca la demanda de internos y materiales avanzados capaces de gestionar diferenciales extremos. Respalda un contenido de válvulas diseñadas de mayor valor en proyectos offshore.

- Junio de 2025: Chart Industries y Flowserve anunciaron una fusión de igual a igual totalmente en acciones que forma una entidad combinada posicionada en torno a tecnologías de procesos industriales en GNL, hidrógeno y tratamiento de agua. Las sinergias operativas objetivo y una base instalada combinada más amplia aumentaron la escala para soluciones empaquetadas de control de flujo y servicios de ciclo de vida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos por conjuntos nuevos de válvulas de control utilizados para modular el flujo, la presión o la temperatura en tuberías industriales y sistemas de proceso, en las principales industrias de uso final y regiones.

Exclusiones de alcance: excluimos las válvulas de aislamiento de apagado/encendido, los actuadores independientes vendidos por separado y los repuestos y reemplazos del mercado de posventa.

Descripción general de la segmentación

- Por Tipo de Válvula

- Globo

- Bola

- Mariposa

- Tapón

- Diafragma

- Otros Tipos de Válvulas

- Por Tecnología de Accionamiento

- Neumático

- Hidráulico

- Eléctrico

- Manual

- Por Industria de Usuario Final

- Petróleo y Gas

- Química, Petroquímica y Fertilizantes

- Energía y Potencia

- Tratamiento de Agua y Aguas Residuales

- Metal y Minería

- Alimentos y Bebidas

- Productos Farmacéuticos

- Pulpa y Papel

- Otras Industrias de Usuario Final

- Por Material

- Acero

- Hierro Fundido

- Base de Aleación

- Plástico (PVC, PP, PVDF)

- Otros Materiales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para anclar el entorno de la demanda y mantener los supuestos vinculados a indicadores públicos. Revisamos fuentes como la Administración de Información Energética de EE. UU. (EIA), el USGS, UN Comtrade e indicadores industriales y de infraestructura del Banco Mundial, junto con publicaciones de organismos como la Agencia Internacional de la Energía (IEA), según la disponibilidad de datos para cada región.

También utilizamos informes anuales, presentaciones a inversores, comunicados de prensa y anuncios de proyectos o licitaciones para comprender las adiciones de capacidad y los ciclos de actualización en las industrias de uso final. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros de empresas e inteligencia de noticias, seguimiento de envíos de importación y exportación, y bases de datos de patentes para verificar cronogramas, enfoque de producto y señales de la cadena de suministro. Las fuentes documentales aquí enumeradas son solo ilustrativas, y se revisaron fuentes adicionales para respaldar la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar los factores que impulsan las decisiones reales de compra, para luego traducir esos aportes en parámetros de modelo que se pueden verificar. Hablamos con fabricantes, distribuidores, partes interesadas de EPC y mantenimiento, y usuarios finales en industrias de proceso, cubriendo Asia-Pacífico, EMEA y América, de modo que las diferencias regionales de precios y de calendario de proyectos no se promediaran demasiado pronto.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 14% | Asia-Pacífico: 51% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 29% | EMEA: 31% |

| Actores más pequeños: 17% | Gerentes: 57% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la actividad industrial y las señales de inversión se traducen en una base instalada direccionable y una cartera de proyectos para el control de flujo. Luego aplicamos factores de conversión para la penetración de las válvulas de control, los ciclos de reemplazo típicos y la proporción de aplicaciones que necesitan control modulante en lugar de un simple cierre.

Para mantener los totales fundamentados, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, incluidos desgloses de ingresos de proveedores muestreados, verificaciones de canales de distribuidores y un enfoque de PVP-a-volumen para tipos de válvulas y métodos de actuación comunes. Los principales insumos del modelo incluyeron las tendencias de gasto de capital en petróleo y gas, química, energía, y agua y aguas residuales, la actividad de nuevas plantas y modernización vinculada al control de emisiones y fugas, y la intensidad de automatización en las plantas de proceso. También modelamos los cambios en la combinación regional entre válvulas rotativas y lineales y hicimos seguimiento del movimiento observado de PVP vinculado a materiales y dimensionamiento. Las previsiones se realizaron mediante análisis de escenarios respaldados por opiniones de expertos sobre el momento de adjudicación de proyectos, los cambios en la utilización de capacidad y el ritmo de modernización, y luego se acotaron después de verificaciones de consistencia entre regiones y usos finales. Cuando faltaban datos de abajo hacia arriba en países más pequeños, utilizamos proxies de perfiles industriales comparables y los ajustamos utilizando señales comerciales, de proyectos y de entrevistas.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, incluidas las tendencias de producción industrial, el número de proyectos importantes y los patrones de importación y exportación, y luego se revisaron para detectar valores atípicos a nivel de país y regional. Cuando no pudimos explicar una variación con un factor claro, se revisaron los supuestos y se volvió a contactar a expertos seleccionados para confirmar precios, tasas de reemplazo o exposición al uso final.

Antes de la aprobación final, el modelo y los supuestos pasan por múltiples revisiones de analistas para que la lógica de unidades, el ajuste de alcance y los desgloses regionales se mantengan consistentes. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden modificar la demanda o los precios. Justo antes de la entrega, realizamos una revisión final de los indicadores clave y las noticias relevantes para que la visión del cliente refleje los datos más recientes disponibles.

Comparación de la estimación de Mordor Intelligence del mercado de válvulas de control con otras estimaciones publicadas

Las cifras de mercado publicadas para válvulas de control a menudo difieren porque cada estudio define el límite del producto y los flujos de ingresos de su propia manera, y luego utiliza diferentes supuestos de precios y de calendario. Las diferencias también surgen de cómo se vincula la demanda a los ciclos de proyectos de uso final, en lugar de extrapolarse a partir de una única tendencia industrial amplia.

En este mercado, los mayores factores de brecha son si los actuadores y accesorios independientes se cuentan dentro del total, si se incluyen los repuestos del mercado de posventa, y cómo se ajustan los PVP regionales por materiales y dimensionamiento a lo largo del tiempo. La tabla también refleja cómo algunas estimaciones se basan en un único año base y una CAGR lineal, mientras que otras actualizan los insumos con mayor frecuencia utilizando señales actualizadas de proyectos y modernización, lo que puede modificar el valor del año actual.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,01 mil millones de USD (2026) | |

| Editor de Datos de la Industria A | 9,85 mil millones de USD (2024) | Utiliza una definición basada en componentes que incluye explícitamente actuadores y otras piezas, y la base del año es anterior, lo que puede elevar los totales si los precios no están alineados con el mismo ciclo. |

| Grupo de Perspectivas Empresariales B | 10,58 mil millones de USD (2025) | Cuenta un conjunto más amplio de componentes y sistemas asociados, lo que tiende a expandir el conjunto de ingresos direccionables más allá de los conjuntos nuevos de válvulas de control por sí solos. |

La diferencia se debe principalmente a las decisiones de alcance y a cómo se actualizan las señales de precios y demanda en las distintas regiones. Por esa razón, nuestro modelo mantiene el mercado vinculado a los conjuntos nuevos de válvulas de control y valida los totales utilizando el calendario de proyectos y verificaciones de uso final, una disciplina aplicada en todo nuestro enfoque de estimación de Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de válvulas de control en 2026?

Alcanzó USD 9,01 mil millones y se pronostica que suba a USD 13,58 mil millones para 2031, lo que implica una CAGR del 8,55%.

¿Qué tipo de válvula crece más rápido?

Se proyecta que las válvulas de tapón se expandan a una CAGR del 9,03% gracias a la demanda en aplicaciones de lodos abrasivos como la minería y la pulpa.

¿Por qué los actuadores eléctricos están ganando terreno?

Las plantas buscan reducir las pérdidas de energía por aire comprimido y obtener un control digital preciso, impulsando una CAGR del 10,02% para las unidades eléctricas.

¿Qué segmento de usuario final ofrece el mayor potencial de crecimiento?

Los productos farmacéuticos lideran con una CAGR del 9,05% a medida que los biológicos y la fabricación continua impulsan la demanda de válvulas validadas.

¿Qué regiones contribuirán más a la expansión futura?

Asia-Pacífico muestra la CAGR más alta del 9,69%, impulsada por la inversión extranjera directa en manufactura, fábricas de semiconductores e infraestructura hídrica.

Última actualización de la página el: