Tamaño y Participación del Mercado Europeo de Controladores Lógicos Programables (PLC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

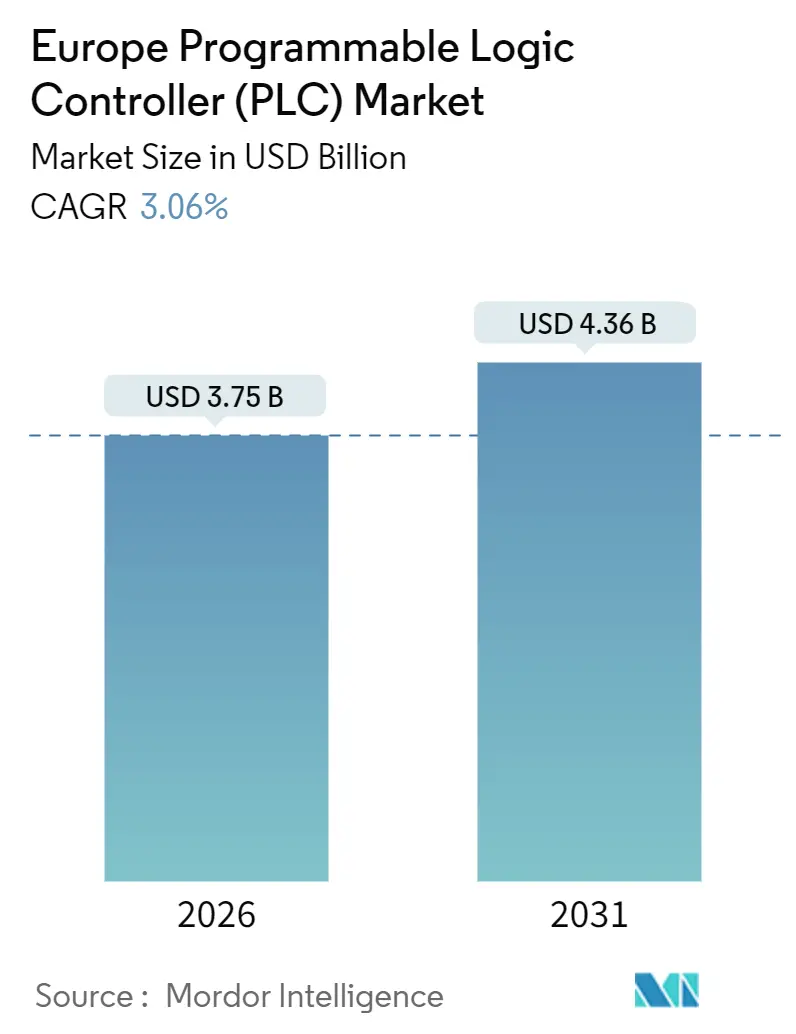

| Tamaño del Mercado (2026) | 3.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Controladores Lógicos Programables (PLC) por Mordor Intelligence

El tamaño del Mercado Europeo de Controladores Lógicos Programables (PLC) alcanzó los 3.750 millones de USD en 2026 y se proyecta que ascienda a 4.360 millones de USD para 2031, lo que se traduce en una CAGR del 3,06% durante el período de previsión. La demanda sólida proviene de las remodelaciones de instalaciones existentes en Alemania, Francia e Italia, donde la lógica de relés heredada está siendo reemplazada por controladores conectados que exponen datos en tiempo real a los sistemas empresariales. Los PLC preparados para el procesamiento en el borde que combinan el control determinista con la analítica en el dispositivo están ganando terreno a medida que las fábricas adoptan arquitecturas de referencia de la Industria 4.0. Las variantes con certificación de seguridad conforme a IEC 61508 e ISO 26262 son las de adopción más rápida porque el Reglamento de Maquinaria de la UE 2023/1230 exige credenciales de nivel de rendimiento más elevadas para las celdas de robots colaborativos introducidas después de enero de 2027. La volatilidad en los plazos de entrega de componentes, evidente durante la escasez de chips de 2021-2022, se está suavizando gracias a las ampliaciones de capacidad impulsadas por la Ley Europea de Chips, mientras que el talento en programación de texto estructurado sigue siendo un cuello de botella en Europa del Este. En conjunto, el mercado europeo de PLC está pivotando de forma constante desde el control de movimiento puro hacia cargas de trabajo estrechamente integradas de seguridad, gestión de datos y gestión energética.

Conclusiones Clave del Informe

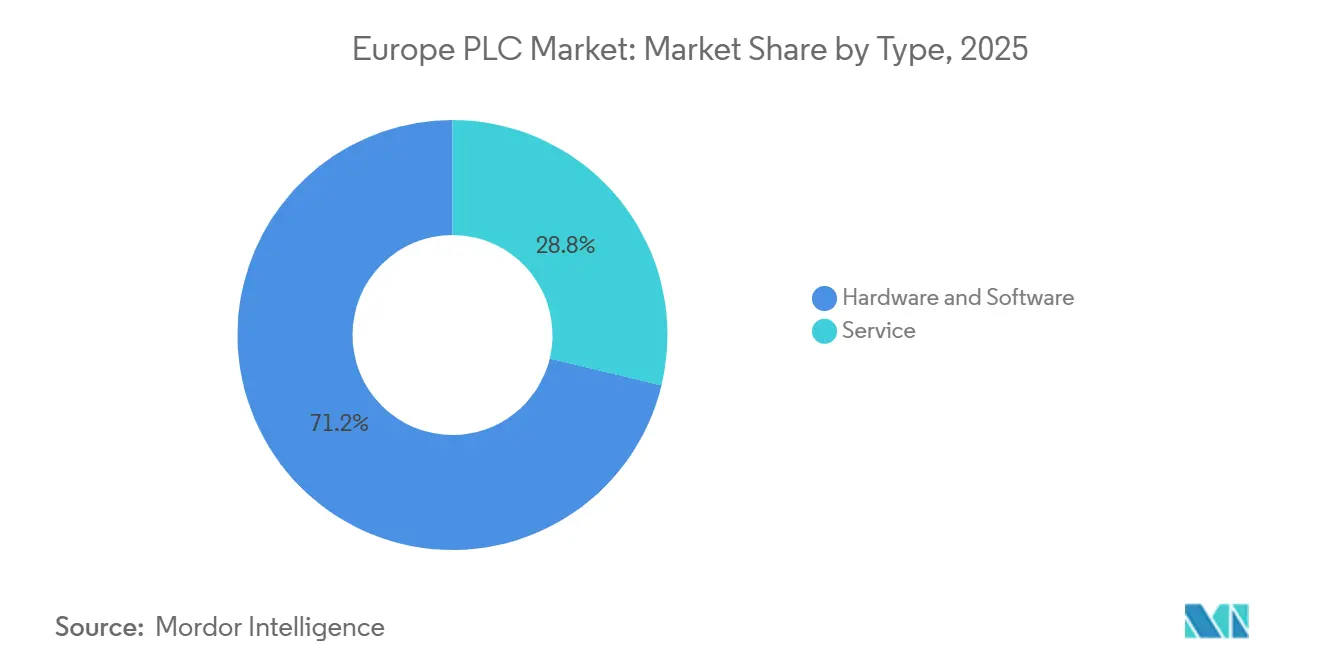

- Por tipo, los PLC Medianos representaron el 34,83% de la participación del mercado europeo de PLC en 2025, mientras que los PLC Nano avanzan a una CAGR del 4,46% hasta 2031.

- Por arquitectura, las plataformas Modulares representaron el 41,27% del tamaño del mercado europeo de PLC en 2025, mientras que se prevé que los PLC Blandos se expandan a una CAGR del 4,51%.

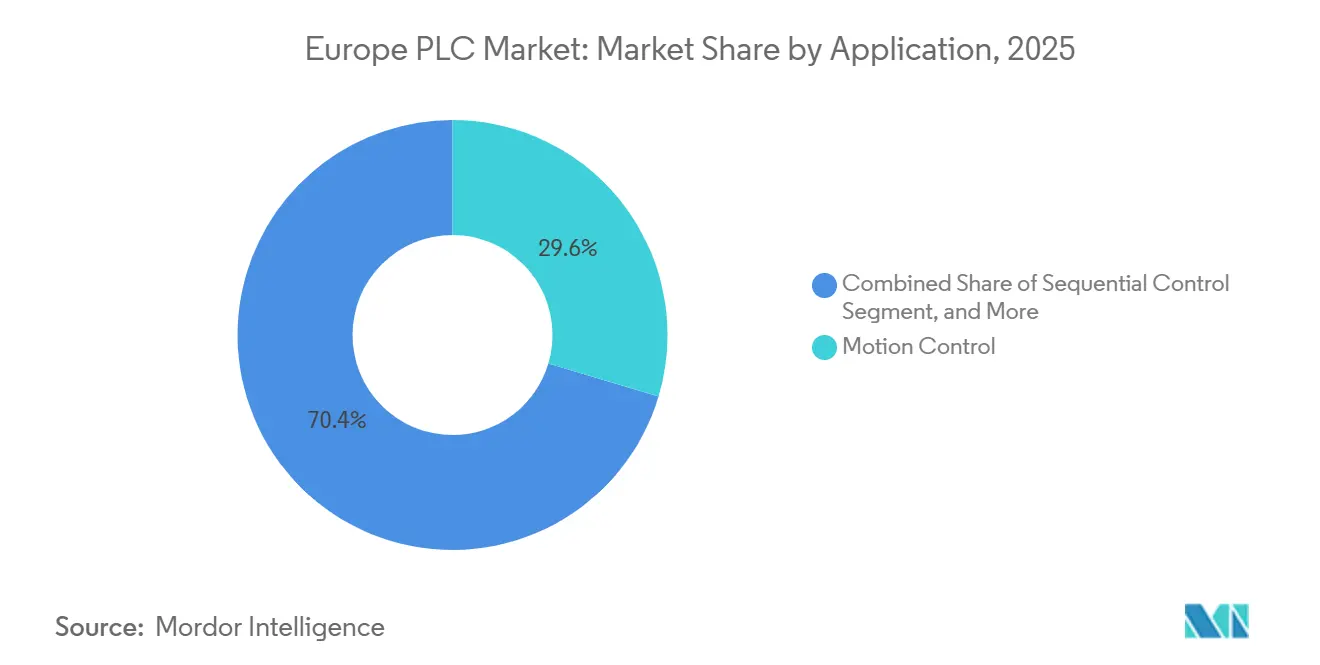

- Por aplicación, el Control de Movimiento dominó con una participación de ingresos del 29,62% en 2025; se proyecta que la Lógica de Seguridad aumente a una CAGR del 4,96% entre 2026 y 2031.

- Por usuario final, el Sector Automotriz lideró con el 27,14% de la demanda en 2025, pero se prevé que la producción Farmacéutica registre el crecimiento más rápido a una CAGR del 4,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Controladores Lógicos Programables (PLC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Adopción de la Industria 4.0 e Iniciativas de Fábricas Inteligentes | +0.80% | Alemania, Francia, Italia, Países Bajos, con extensión al Grupo de Visegrado | Mediano plazo (2-4 años) |

| Mayor Adopción de Sistemas de Automatización en la Fabricación | +0.70% | Paneuropeo, concentrado en clústeres automotrices y farmacéuticos | Corto plazo (≤ 2 años) |

| Creciente Demanda de Líneas de Producción Energéticamente Eficientes | +0.50% | Alemania, países nórdicos, Bélgica, impulsado por la fijación de precios del carbono en virtud del RCDE de la UE | Mediano plazo (2-4 años) |

| Inversiones Crecientes en Líneas de Producción de Vehículos Eléctricos Automotrices | +0.60% | Alemania, Francia, España, Hungría, Polonia | Corto plazo (≤ 2 años) |

| Centros de Innovación Digital Financiados por la UE que Impulsan la Integración de PLC en las PYME | +0.40% | Sur y Este de Europa, regiones de fabricación rurales | Largo plazo (≥ 4 años) |

| Incentivos de la Ley Europea de Chips posteriores a 2024 que Catalizan la Relocalización de la Fabricación de Chips para PLC | +0.30% | Alemania, Francia, Italia, Irlanda (ubicaciones de fábricas de semiconductores) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de la Industria 4.0 e Iniciativas de Fábricas Inteligentes

Los grandes fabricantes de Alemania, Francia e Italia pasaron de proyectos piloto a despliegues a escala en 2025, con el 68% de las plantas alemanas con más de 250 empleados que reportaron al menos una remodelación que conecta PLC heredados a plataformas MES en la nube.[1]Plattform Industrie 4.0, "Informe Anual 2025," plattform-i40.de Los programas de incentivos nacionales, como Industrie du Futur de Francia y Transizione 4.0 de Italia, ofrecen créditos fiscales o hiper-amortización sobre la maquinaria conectada, pero solo si los PLC exponen servidores OPC UA para la interoperabilidad.[2]Ministerio de Economía y Finanzas de Francia, "Industrie du Futur," economie.gouv.fr La financiación del programa Horizonte Europa destina 95 millones de EUR (111,2 millones de USD) a proyectos piloto de mantenimiento predictivo impulsado por IA en 2024-2025, acelerando los módulos de analítica en el borde sobre los planos posteriores de los controladores. El programa PERTE automotriz de España reserva subsidios de automatización para las líneas de baterías de vehículos eléctricos que necesitan PLC de seguridad SIL 3. En conjunto, estas acciones profundizan la digitalización y consolidan los PLC como nodos maestros de datos en el piso de planta.

Mayor Adopción de Sistemas de Automatización en la Fabricación

La producción de vehículos de la UE alcanzó los 12,8 millones de unidades en 2025, con los modelos de vehículos eléctricos de batería (BEV) y vehículos eléctricos enchufables híbridos (PHEV) representando el 28%; cada variante electrificada necesita entre un 15 y un 20% más de estaciones controladas por PLC que una línea de producción de motor de combustión interna. La capacidad farmacéutica se expandió un 11% a medida que Novo Nordisk y sus pares aceleraron la producción de biológicos, instalando funcionalidad de registro electrónico a nivel de controlador que satisface la CFR 21 Parte 11 de la FDA y el Anexo 11 de las Buenas Prácticas de Fabricación de la UE. Los procesadores de alimentos actualizaron la lógica de relés a PLC que registran los parámetros de APPCC cada segundo, cumpliendo con los mandatos de higiene de la AESA vigentes desde enero de 2025.[3]Federación Europea de Sociedades Nacionales de Mantenimiento, "Encuesta de Mantenimiento 2025," efnms.eu Las empresas químicas del Rin-Ruhr invirtieron 890 millones de EUR en 2025 para reemplazar las islas de DCS con PLC modulares alineados con NAMUR NE 148 para una reutilización de ingeniería más rápida. Las empresas de servicios de agua en los Países Bajos y Bélgica instalaron 2.300 controladores para el monitoreo de desbordamiento de alcantarillado en tiempo real, atendiendo las nuevas directivas sobre aguas residuales.

Creciente Demanda de Líneas de Producción Energéticamente Eficientes

Los precios del carbono en el marco del RCDE de la UE alcanzaron los 85 EUR por tonelada métrica en el tercer trimestre de 2025, impulsando a los fabricantes a modernizar compresores, enfriadores y variadores de frecuencia bajo supervisión de PLC. Los costos de la energía industrial alemana alcanzaron los 0,21 EUR por kilovatio-hora en 2025, lo que llevó a los proveedores automotrices a desplegar bloques de gestión energética S7-1500 que reducen las cargas no críticas durante las tarifas pico. El Reglamento de Ecodiseño para Productos Sostenibles obliga a la maquinaria de más de 50 kW a reportar la potencia por actuador, lo que obliga a los proveedores de controladores a integrar contadores de energía granulares. Schneider Electric obtuvo una remodelación química de 78 millones de EUR al combinar el control IEC 61499 con la analítica energética, apuntando a una reducción del 12% en el consumo específico. Las plantas de celulosa nórdicas utilizan PLC de ABB para desplazar las cargas de los digestores hacia las horas de precio negativo cuando la producción eólica alcanza su punto máximo.

Inversiones Crecientes en Líneas de Producción de Vehículos Eléctricos Automotrices

La planta de BMW en Debrecen comenzará la producción en volumen en 2026 con 96 PLC de seguridad y 340 unidades estándar en los talleres de baterías y carrocerías. Mercedes-Benz presupuestó 1.300 millones de EUR en 2025 para reconvertir Rastatt, instalando PLC GuardLogix para celdas de robots colaborativos. El centro ElectriCity de Renault desplegó 520 unidades Modicon M580 con enlaces OPC UA en SAP MES, garantizando la trazabilidad conforme a ISO 22163. La gigafábrica de Northvolt en Skellefteå depende de 280 controladores de ABB para tolerancias de recubrimiento de electrodos de ±2 µm. El seguimiento público-privado de la Alianza Europea de Baterías contabiliza 38.000 millones de EUR (44.460 millones de USD) en inversiones en celdas anunciadas hasta 2025, lo que equivale a entre 8 y 12 millones de EUR en hardware PLC por GWh.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Competencia de los PC Industriales y los Controladores de Borde | -0.40% | Alemania, Benelux, países nórdicos (clústeres de fabricación de alta tecnología) | Mediano plazo (2-4 años) |

| Elevado Gasto de Capital Inicial para la Actualización de Sistemas Heredados | -0.50% | Sur y Este de Europa, regiones dominadas por PYME | Corto plazo (≤ 2 años) |

| Carga de Cumplimiento de Ciberseguridad en virtud de la Directiva NIS2 de la UE | -0.30% | Paneuropeo, sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Cualificada en Programación IEC 61131-3 en Europa del Este | -0.40% | Polonia, República Checa, Rumanía, Hungría | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia de los PC Industriales y los Controladores de Borde

Los envíos de PC industriales a las fábricas europeas crecieron un 18% en 2025, ya que Advantech, Beckhoff y Kontron ofrecieron hardware x86 que consolida la lógica de PLC, la interfaz hombre-máquina (HMI) y la analítica en una sola caja. Las redes sensibles al tiempo en virtud de IEEE 802.1Qbv ahora ofrecen un determinismo de submilisegundos en conmutadores comerciales, erosionando la ventaja en el tiempo de ciclo de los racks tradicionales. El PLC de software TwinCAT de Beckhoff alcanzó una participación del 9% en la automatización discreta, impulsado por ingenieros que prefieren C++ sobre la lógica de escalera. Sin embargo, los parches de Windows o Linux cada trimestre complican la validación en las instalaciones farmacéuticas regidas por el Anexo 11, lo que otorga a los PLC de hardware una ventaja de seguridad por simplicidad.

Elevado Gasto de Capital Inicial para la Actualización de Sistemas Heredados

Una encuesta de la Federación Europea de Sociedades Nacionales de Mantenimiento de 2025 encontró que el 43% de las plantas en Italia, España y Portugal operan con controladores con una antigüedad promedio de 17 años, con reemplazos que cuestan entre 1.200 y 2.800 EUR (1.404–3.280 USD) por eje, un desembolso que muchas PYME no pueden autofinanciar. Migrar el código de Siemens S5 o Allen-Bradley PLC-5 a IEC 61131-3 puede costar entre 450 y 650 EUR por hora de ingeniero, lo que desincentiva las actualizaciones. La cláusula de ciberseguridad de 2027 en el Reglamento de Maquinaria de la UE obliga al uso de protocolos cifrados sin ofrecer subsidios, lo que obliga a los integradores con restricciones de efectivo a elegir el cumplimiento sobre la productividad. Los proveedores automotrices de nivel 2 de España tienen una deuda de automatización de 3,2 millones de EUR (3,74 millones de USD) por instalación y corren el riesgo de ser excluidos de las listas si no disponen de conectividad OPC UA para 2027. Los fabricantes por contrato de Europa del Este operan con márgenes brutos del 4-7%, retrasando la modernización de PLC hasta que aseguran préstamos del BEI que exigen la certificación ISO 50001, lo que crea un obstáculo de financiación circular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los PLC Nano Potencian los Conceptos de Máquinas Modulares

Los controladores medianos dominaron la participación del Mercado Europeo de Controladores Lógicos Programables (PLC) con un 34,83% en 2025, sirviendo de base a las líneas de producción que gestionan entre 50 y 500 puntos de E/S. El tamaño del Mercado Europeo de Controladores Lógicos Programables (PLC) para las variantes nano se está expandiendo más rápido a una CAGR del 4,46%, impulsado por los constructores de máquinas que integran controladores del tamaño de un sello postal dentro de celdas de producción modulares conectables. Los fabricantes aprecian los dispositivos nano por su consumo de 3 a 8 vatios durante las auditorías de etiquetado energético y por sus anchos en carril DIN inferiores a 25 milímetros que reducen la profundidad del gabinete. Los PLC grandes siguen siendo elementos fundamentales en la refinería y la celulosa, pero ceden terreno lentamente a las arquitecturas distribuidas que dividen la lógica entre nodos más pequeños.

El S7-1200 Nano de Siemens, lanzado en 2025, se fija directamente al carril DIN sin una fuente de alimentación separada, lo que resulta atractivo para los OEM exportadores presionados por los aranceles a los contenedores. La línea Micro800 de Rockwell integra una HMI de 2,4 pulgadas en la carcasa, reduciendo los costos de la lista de materiales en equipos de lavado de automóviles y lavandería. El AC500-S de ABB integra seguridad SIL 3 en un ancho de 90 mm y reduce el cableado del gabinete de control en un 35%. Se espera que el crecimiento de los PLC nano supere al del Mercado Europeo de Controladores Lógicos Programables (PLC) en general más allá de 2028, a medida que los módulos alineados con PackML proliferen en las plantas farmacéuticas y de bienes de consumo.

Por Arquitectura: Los Racks Modulares Mantienen el Liderazgo Mientras los PLC Blandos Aceleran

Las configuraciones modulares representaron el 41,27% del Mercado Europeo de Controladores Lógicos Programables (PLC) en 2025, porque los usuarios del sector químico y farmacéutico deben realizar intercambios en caliente de E/S bajo el escrutinio de la auditoría del Anexo 11. Las cajas compactas todo en uno siguen siendo populares para las estaciones de bombeo y los manejadores de aire de HVAC, pero pierden participación donde es probable una expansión futura. Las variantes en rack persisten en las refinerías de instalaciones existentes donde los gabinetes de 19 pulgadas pueden reutilizarse, ahorrando un 40% del tiempo de rediseño mecánico.

Los despliegues de PLC Blando, mientras tanto, están aumentando a una CAGR del 4,51% a medida que las empresas ejecutan la lógica de control en PC industriales para unificar las tareas de SCADA y deterministas en un solo chasis. Las licencias de tiempo de ejecución de CODESYS cuestan entre 350 y 650 EUR (410–760 USD) frente a los 2.800–4.200 EUR (3.280–4.914 USD) de los equivalentes de hardware, una diferencia convincente cuando los tiempos de ciclo se pueden mantener a través de TSN. El Modicon M580 ePAC de Schneider, que combina lógica estándar y de seguridad, aseguró el 18% del segmento europeo de PLC de seguridad en 2025. La revisión más reciente de IEC 61508 ahora exige el arranque seguro y el firmware cifrado, lo que añade entre 800 y 1.400 EUR por controlador, pero ofrece una resiliencia cibernética a largo plazo.

Por Aplicación: La Lógica de Seguridad Supera al Control de Movimiento

El control de movimiento mantuvo el 29,62% de los despliegues en 2025, apuntalando las líneas de soldadura de carrocerías y los paletizadores de alta velocidad que exigen una precisión de ±0,05 mm. No obstante, la lógica de seguridad es el segmento emergente, proyectado para crecer un 4,96% anualmente hasta 2031 a medida que los robots colaborativos se multiplican bajo los mandatos de nivel de rendimiento "d" y "e" del Reglamento de Maquinaria. El control de procesos y secuencial sigue siendo fundamental para los reactores discontinuos y los enclavamientos de transportadores, pero enfrenta un crecimiento incremental, mientras que las cargas de trabajo de gestión de datos aumentan rápidamente a medida que la Ley de Datos de la UE otorga a los propietarios de maquinaria derechos de acceso en tiempo real.

El FactoryTalk Edge Gateway de Rockwell permite a las unidades ControlLogix transmitir cargas útiles JSON a AWS o Azure cada segundo, reduciendo el trabajo de integración en un 60%. Siemens añadió OPC UA PubSub sobre TSN al firmware S7-1500 en 2025, habilitando feeds de datos sincronizados sin sacrificar los bucles de submilisegundos. A medida que las plantas combinan la analítica de calidad con el control determinista, los PLC capaces de gestionar ambos dominios captarán una participación incremental del Mercado Europeo de Controladores Lógicos Programables (PLC).

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Los Productos Farmacéuticos Superan a la Automoción en Ritmo de Crecimiento

El sector automotriz representó el 27,14% de la demanda de 2025, impulsado por el ensamblaje de módulos de baterías que requiere entre 200 y 300 PLC de seguridad por línea. Sin embargo, la capacidad farmacéutica avanza más rápido a una CAGR del 4,71% porque la Directiva de Medicamentos Falsificados de la UE impone la serialización de los blísteres hasta cada vial. Las líneas de alimentos, tabaco y bebidas exigen carcasas con clasificación IP69K para entornos de lavado, mientras que el sector químico en el Rin-Ruhr reemplaza las islas de DCS por PLC modulares que reducen las horas de ingeniería en un 30%.

Las empresas de servicios de energía equipan las subestaciones de parques eólicos con controladores S7-1500R redundantes para garantizar una conmutación por error de 50 ms. Los operadores de metales y minería prefieren las unidades AC500-XC con recubrimiento conformado para canteras con polvo. Las autoridades de tratamiento de agua de los Países Bajos han desplegado 2.300 PLC desde 2024 para las alertas de desbordamiento de alcantarillado combinado exigidas por las nuevas normas sobre aguas residuales. En todos estos ámbitos, la serialización, la seguridad funcional y la optimización energética generan nuevas oportunidades en el Mercado Europeo de Controladores Lógicos Programables (PLC).

Análisis Geográfico

Alemania siguió siendo el ancla del Mercado Europeo de Controladores Lógicos Programables (PLC) en 2025, respaldada por 52.000 millones de EUR (60.840 millones de USD) en inversiones en vehículos eléctricos anunciadas por Volkswagen, BMW y Mercedes-Benz, que cada uno especifica entre 200 y 300 controladores de seguridad por gigafábrica. La Plattform Industrie 4.0 publicó marcos de referencia de gemelos digitales que requieren OPC UA en la capa del controlador, acelerando la modernización de las unidades Simatic S7-1500 y Beckhoff CX5000. La subvención "Digital Jetzt" cubre la mitad del gasto en automatización de las PYME y canalizó el 38% de las aprobaciones a proyectos de PLC en 2024-2025. Los elevados precios de la energía, con un promedio de 0,21 EUR por kWh, aceleran aún más los cambios de controladores que gestionan la reducción dinámica de cargas en BASF y Covestro.

El Reino Unido está pivotando desde un sector automotriz más débil hacia la expansión de plantas de biológicos; las actualizaciones de AstraZeneca y GSK impulsaron ganancias de capacidad del 14% y una fuerte demanda de PLC en 2025. El programa de adopción Made Smarter cofinanció 420 modernizaciones de controladores para PYME, con cada proyecto que exige conectividad ERP en tiempo real. Francia mantuvo el impulso a través de los créditos fiscales de Industrie du Futur que obligan a la incorporación de servidores OPC UA, estandarizando las líneas de múltiples proveedores, mientras que la planta de baterías de Hordain de Stellantis desplegó PLC de seguridad Modicon M580 con cargadores de arranque cifrados para satisfacer las auditorías de ciberseguridad de NIS2.

Italia aprovechó la hiper-amortización del 270% para elevar los envíos de PLC un 34% interanual en 2025, con los OEM de embalaje de Bolonia integrando controladores Omron NJ para la exportación. La iniciativa PERTE de España canalizó 2.980 millones de EUR (3.490 millones de USD) hacia las líneas de baterías en Martorell y Vigo, equipadas cada una con PLC de seguridad GuardLogix para el cumplimiento de ASIL-D. En otros lugares, Polonia y la República Checa atraen a proveedores de vehículos eléctricos de primer nivel, los países nórdicos enfatizan la automatización optimizada energéticamente en las plantas de celulosa, y los Países Bajos y Bélgica automatizan las grúas portuarias con controladores S7-1500 para alcanzar una disponibilidad del 99,7% conforme a ISO 55001. En conjunto, este mosaico geográfico garantiza que el Mercado Europeo de Controladores Lógicos Programables (PLC) continúe mostrando un crecimiento equilibrado en diversos clústeres industriales.

Panorama regulatorio

El entorno regulatorio europeo para los PLC se está endureciendo en torno a la seguridad funcional y la ciberseguridad de los productos, lo que a su vez afecta a la arquitectura de los controladores, la documentación y la validación. El Reglamento (UE) 2023/1230 (Reglamento de Maquinaria) eleva las expectativas de cumplimiento para la maquinaria comercializada en el mercado de la UE y añade requisitos como la conservación de la documentación técnica y las declaraciones de conformidad de la UE durante períodos prolongados. También otorga a las autoridades la capacidad de solicitar acceso al software o la lógica de programación cuando sea necesario para evaluar el cumplimiento de la seguridad, en línea con la adopción más rápida de PLC con clasificación de seguridad antes del punto de inflexión de enero de 2027 referido para el despliegue de celdas de robots colaborativos.

En cuanto a las normas, la IEC 61508 sigue siendo el marco central del ciclo de vida de seguridad funcional para sistemas electrónicos programables, mientras que la IEC 61131-6:2012 especifica los requisitos de seguridad funcional para PLC de seguridad utilizados en sistemas de control relacionados con la seguridad. El Reglamento (UE) 2024/2847 (Ley de Ciberresiliencia) desplaza el acceso al mercado hacia requisitos de diseño seguro por defecto para productos con elementos digitales, impulsando a los proveedores de PLC a formalizar evaluaciones de riesgo de ciberseguridad a lo largo del ciclo de vida, procesos de actualización seguros y expedientes técnicos listos para el cumplimiento como parte del marcado CE y las auditorías de clientes, particularmente en usuarios finales regulados como automotriz, energía y farmacéutica.

Panorama Competitivo

El Mercado Europeo de Controladores Lógicos Programables (PLC) está moderadamente concentrado: Siemens, Schneider Electric y Rockwell Automation juntos comandaron el 52% en 2025. Siemens capitaliza su ecosistema TIA Portal y MindSphere, elevando los costos de cambio de clientes por encima de los 500.000 USD para las líneas de tamaño mediano. Schneider Electric se diferencia con EcoStruxure Automation Expert, la primera oferta convencional de IEC 61499; un acuerdo químico de 78 millones de EUR (91,26 millones de USD) en 2025 valida la portabilidad independiente del proveedor. Rockwell aprovecha los bloques de seguridad precertificados GuardLogix, reduciendo los ciclos de validación automotriz en un 40%.

Los competidores de nivel medio Beckhoff y WAGO avanzan a través de E/S distribuidas EtherCAT que reducen el cableado en un 40% y se alinean con la modularidad PackML, dándoles una participación del 9% en la fabricación discreta. ABB, Mitsubishi Electric y Phoenix Contact invierten en la miniaturización de PLC de seguridad con firmware de arranque seguro para cumplir con la edición 3 de IEC 61508, mientras que el tiempo de ejecución de CODESYS mantiene una presencia casi universal en 400 OEM. Las solicitudes de patentes aumentaron a 340 durante 2024-2025, con el 28% centrado en ciberseguridad, como el método de firmware cifrado por aire de ABB EP4012345A1. La disponibilidad de semiconductores está mejorando. Infineon está añadiendo 5.000 millones de EUR (5.850 millones de USD) de capacidad de microcontroladores en Dresde, reduciendo los plazos de entrega que alcanzaron un pico de 52 semanas durante la COVID-19.

Los ecosistemas de software ahora dan forma a la fidelización de los proveedores más que las especificaciones de tiempo de exploración bruto. El auge de las redes sensibles al tiempo difumina las ventajas del hardware, lo que lleva a los actores de PLC a integrar conjuntos de herramientas de analítica y asistentes de generación automática de código. Se proyecta que los ingresos por servicios relacionados con la validación, el fortalecimiento de la ciberseguridad y la optimización energética superen el crecimiento del hardware hasta 2031, intensificando la competencia por talento especializado en el dominio en toda la industria europea de PLC.

Líderes de la Industria Europea de Controladores Lógicos Programables (PLC)

ABB Ltd

Mitsubishi Electric Corporation

Schneider Electric SE

Rockwell Automation

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad más clara se encuentra en la intersección entre las mejoras de seguridad funcional y la ciberseguridad desde el diseño, a medida que los usuarios finales estandarizan las plataformas de control para reducir la carga de revalidación y cumplimiento. El Reglamento de Maquinaria de la UE 2023/1230 aumenta el énfasis en los requisitos de nivel de rendimiento y la documentación de seguridad para los nuevos despliegues de máquinas, mientras que la Ley de Ciberresiliencia (Reglamento (UE) 2024/2847) añade obligaciones de ciberseguridad a lo largo del ciclo de vida para controladores conectados. Juntos, estos requisitos respaldan las plataformas de PLC que integran seguridad, arranque seguro, firmware firmado y gestión de riesgos documentada en soluciones más fáciles de auditar. En las condiciones actuales del mercado, ese espacio en blanco es más visible en las cargas de trabajo de lógica de seguridad y manejo de datos, a medida que las plantas consolidan controladores, pasarelas y funciones de borde para cumplir con las expectativas de auditoría de seguridad y ciberseguridad con menos dispositivos y menos interfaces.

Los programas de digitalización industrial y las grandes carteras de gasto de capital también generan margen de actualización vinculado a la interoperabilidad y la gestión energética. En Europa, esquemas nacionales como Industrie du Futur en Francia y Transizione 4.0 en Italia vinculan los incentivos a la conectividad interoperable, incluyendo requisitos de exposición OPC UA en la capa del controlador. Esto respalda la demanda de PLC modulares y preparados para el borde que puedan actuar como nodos de datos para la integración de MES/ERP. En el lado de la oferta, los esfuerzos de localización de semiconductores bajo la Ley Europea de Chips, junto con las expansiones de capacidad de proveedores como las inversiones de Infineon en Dresde citadas en el contexto del informe, reducen el riesgo operativo derivado de los largos plazos de entrega que limitaron las implementaciones de proyectos en 2021-2022, permitiendo a los OEM e integradores planificar oleadas de reacondicionamiento multi-sitio en Alemania, Francia, Italia y clústeres de rápida automatización en Europa del Este.

Desarrollos recientes del sector

- Julio de 2026: Siemens presentó una nueva generación del sistema de control CNC Sinumerik One, posicionado como preparado para IA y alineado con los próximos requisitos de la Ley de Ciberresiliencia de la UE. La actualización estrecha el vínculo entre el control de máquinas, las capacidades de datos y las funciones de seguridad impulsadas por el cumplimiento normativo, condicionando la selección de controladores en líneas de producción automatizadas de alto volumen donde los ecosistemas de CNC y PLC se adquieren juntos.

- Diciembre de 2025: Schneider Electric ganó un contrato de 92 millones de EUR para suministrar PLC de seguridad Modicon M580 en 18 líneas de llenado aséptico en Italia. La adjudicación destaca cómo las funciones de seguridad validadas y los ciclos de calificación más rápidos se están volviendo decisivos en la fabricación regulada, reforzando el impulso de los PLC de seguridad junto con la expansión de la capacidad farmacéutica en Europa.

- Octubre de 2024: ABB lanzó el PLC de seguridad compacto AC500-S y reportó 28 millones de EUR en pedidos iniciales vinculados al despliegue de celdas de robots colaborativos. La tracción comercial temprana muestra el continuo desplazamiento del control de movimiento convencional hacia la seguridad funcional integrada en la capa del controlador, a medida que los OEM rediseñan las celdas para cumplir con requisitos más altos de rendimiento en seguridad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los controladores lógicos programables vendidos y utilizados en toda Europa para control industrial y automatización, incluyendo unidades de hardware y el software/firmware del controlador estrechamente vinculado que se envía con el PLC.

Exclusiones del alcance: Se excluyen capas de automatización adyacentes como el software SCADA/HMI, los equipos de redes industriales y los servicios de ingeniería a nivel de planta que pueden adquirirse junto con los despliegues de PLC.

Descripción general de la segmentación

- Por Tipo

- Hardware y Software

- PLC Grande

- PLC Mediano

- PLC Pequeño

- PLC Nano

- Otros Tipos de Hardware

- Servicio

- Hardware y Software

- Por Arquitectura

- PLC Modular

- PLC en Rack

- PLC Compacto

- PLC Blando

- PLC de Seguridad

- Por Aplicación

- Control de Movimiento

- Control de Procesos

- Control Secuencial

- Seguridad

- Gestión de Datos y Comunicaciones

- Por Industria de Usuario Final

- Automotriz

- Alimentos, Tabaco y Bebidas

- Químico y Petroquímico

- Energía y Servicios Públicos

- Farmacéutico

- Petróleo y Gas

- Metales y Minería

- Agua y Aguas Residuales

- Otras Industrias de Usuario Final

- Por Geografía

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo de las señales de demanda de PLC y las restricciones de oferta en toda Europa, para luego cotejarlas con indicadores de actividad por país e industria. Las fuentes públicas incluyeron materiales de organismos como Eurostat (producción manufacturera e índices de producción industrial), la Comisión Europea (actualizaciones de política industrial y digital), y portales de estadísticas aduaneras y comerciales para verificaciones de importación y exportación. Cuando fue pertinente, también nos referimos a normas internacionales y documentación de seguridad como los materiales de la IEC. Luego revisamos revistas de automatización industrial evaluadas por pares para conocer los patrones de adopción, y utilizamos bases de datos de patentes para comprender hacia dónde se dirigen las capacidades de los controladores.

Para anclar el panorama empresarial, revisamos informes anuales, presentaciones para inversores y documentación de productos de los principales proveedores de automatización, seguido de prensa de negocios de confianza para notas sobre plazos de entrega y disponibilidad de semiconductores. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros de empresas e inteligencia de noticias, y una base de datos de patentes para agilizar el filtrado de solicitudes por tipo y función de controlador. Estas fuentes son ilustrativas, y se utilizaron otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Los insumos primarios se recopilaron mediante llamadas con expertos y cuestionarios estructurados con proveedores de PLC, integradores de sistemas, distribuidores y usuarios finales en industrias de proceso y discretas en toda Europa. Las entrevistas nos ayudaron a validar los ciclos típicos de reemplazo de PLC, el movimiento de precios por clase de PLC, y cómo los requisitos de seguridad y regulatorios influyen en la selección de controladores. Luego refinamos los supuestos cuando las señales documentales apuntaban en direcciones diferentes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 12% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 16% | Gerentes: 60% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un modelo de arriba hacia abajo en el que la producción manufacturera, la intención de gasto de capital en automatización y las necesidades de renovación de la base instalada se convierten en un fondo de gasto en PLC direccionable para Europa, que luego se divide según los patrones de compra más comunes observados en el campo. En paralelo, los totales se verificaron con aproximaciones selectivas de abajo hacia arriba utilizando precios de venta promedio muestreados por clase de PLC (nano, pequeño, mediano, grande cuando corresponda) multiplicados por volúmenes de unidades estimados a partir de conversaciones con canales. Esta verificación cruzada ayudó a corregir el sobrecómputo en años con digestión de inventario.

Los insumos clave utilizados en el modelo incluyeron las tendencias de producción industrial por país, los indicadores de inversión en maquinaria y equipo, el ritmo de las reformas en instalaciones existentes frente a los proyectos nuevos, la normalización de los plazos de entrega de semiconductores, y la proporción de despliegues con clasificación de seguridad que suelen tener un precio de controlador más alto. Las previsiones se desarrollaron utilizando análisis de escenarios respaldado por regresión multivariante simple sobre señales de producción industrial y formación de capital, y luego se ajustaron con base en el consenso de expertos sobre la acumulación de automatización pendiente y el momento de reemplazo. Cuando las señales de unidades eran irregulares para países más pequeños, las brechas se manejaron utilizando factores de intensidad sustitutivos vinculados al valor agregado manufacturero y la combinación sectorial, antes de volver a verificarse con la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación paso a paso a través de señales independientes, de modo que los totales finales se alinearan con lo observado en la actividad industrial, los flujos comerciales y la dirección de los precios. Los valores atípicos se marcaron a nivel de país, fueron revisados por otro analista, y solo se reelaboraron después de que los supuestos se rastrearon hasta un insumo claro o un punto de entrevista confirmado. Si aparecía una gran variación tras un evento importante, como un cambio regulatorio, una interrupción de suministro o un movimiento cambiario brusco, se volvía a contactar a los encuestados para confirmar qué había cambiado y si era temporal.

El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos de mercado significativos. Antes de la publicación, realizamos una última ronda de actualización para garantizar que las últimas publicaciones de datos públicos y las notas de campo validadas se reflejen en el tamaño del mercado y la trayectoria de previsión.

Comparación del dimensionamiento del mercado europeo de controladores lógicos programables (PLC) de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas para los PLC en Europa pueden parecer diferentes porque no todos utilizan el mismo límite de producto, y el año base y el momento de la conversión de divisas también pueden variar. Las diferencias también surgen cuando un estudio se basa en indicadores de envíos mientras que otro se basa en indicadores de gasto, ya que las fluctuaciones del inventario en el canal pueden distorsionar temporalmente la demanda aparente.

El valor del software SCADA y HMI está incluido en algunas estimaciones, y ese paquete queda fuera del alcance de Mordor Intelligence para este mercado de PLC, lo que mantiene el valor vinculado al hardware del controlador y a su software de controlador directamente asociado. Otras brechas surgen de si las reacondicionadas se contabilizan como ventas nuevas, cómo se aplica el aumento de precio de los PLC con clasificación de seguridad, y si los efectos de plazos de entrega y acumulación de inventario de 2021 a 2022 se normalizan o se incorporan directamente a la base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,75 mil millones de USD (2026) | |

| Consultora Global A | 2,53 mil millones de USD (2025) | Utiliza un enfoque de PLC de automatización de fábrica que puede subestimar la demanda de la industria de procesos, y ancla el dimensionamiento en un año base diferente, lo que desplaza la moneda y el momento de la inflación en comparación con una referencia de 2026. |

| Editorial de la Industria B | 3,38 mil millones de USD (2022) | Un año base y una ventana de proyección de crecimiento más antiguos pueden pasar por alto oleadas de reacondicionamiento posteriores y la normalización tras la escasez, y el nivel de detalle metodológico disponible es limitado en cuanto a cómo se actualizan los precios en años posteriores. |

En toda la tabla, la dispersión se explica principalmente por lo que se incluye en el valor de los PLC, el año que se cita, y cómo se tratan los efectos de precios e inventario. Al mantener los insumos vinculados a la actividad industrial observable y verificados con el comportamiento real de compra compartido en las entrevistas, llegamos a un total de mercado que puede repetirse y sometarse a pruebas de estrés cuando cambian los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado europeo de PLC en 2026?

Alcanzó los 3.750 millones de USD.

¿A qué velocidad crecerá el mercado europeo de PLC para 2031?

Se prevé que el mercado se expanda a una CAGR del 3,06% hasta los 4.360 millones de USD.

¿Qué tipo de PLC se está expandiendo más rápido?

Los PLC Nano están creciendo a una CAGR del 4,46% a medida que los OEM integran controladores compactos en máquinas modulares.

¿Por qué los PLC de seguridad están ganando importancia?

El Reglamento de Maquinaria de la UE 2023/1230 exige niveles de rendimiento más elevados para las celdas de robots colaborativos introducidas después de enero de 2027, impulsando una CAGR del 4,96% en los despliegues de lógica de seguridad.

¿Qué país lidera la adopción de PLC en Europa?

Alemania ostenta la mayor participación debido a las extensas inversiones en baterías para vehículos eléctricos y en el sector químico.

¿Cuál es la principal restricción para las PYME que modernizan sus PLC?

El elevado gasto de capital inicial, a menudo entre 1.200 y 2.800 EUR por eje, retrasa las actualizaciones sin financiación externa.

Última actualización de la página el: