Tamaño y Participación del Mercado de Controladores Lógicos Programables de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

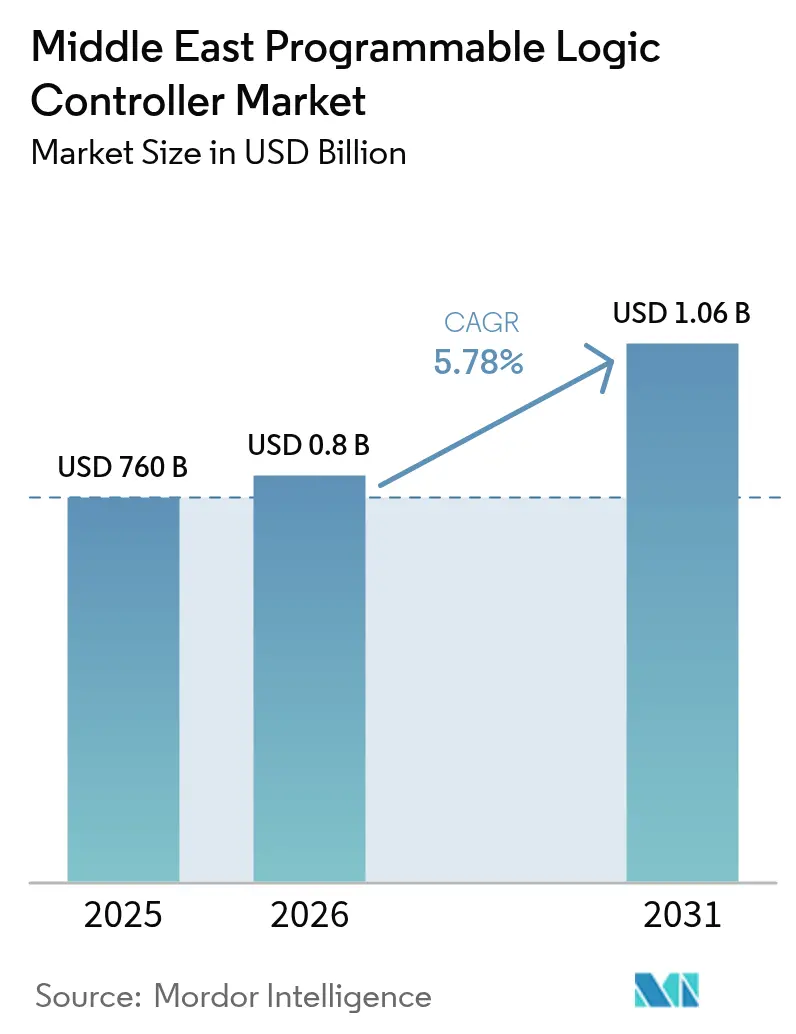

| Tamaño del mercado en el año base (2025) | 760 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Controladores Lógicos Programables de Oriente Medio por Mordor Intelligence

El tamaño del mercado de controladores lógicos programables de Oriente Medio en 2026 se estima en USD 803,93 millones, creciendo desde el valor de 2025 de USD 760 millones, con proyecciones para 2031 que muestran USD 1,06 mil millones, creciendo a una CAGR del 5,78% durante 2026-2031. Este ascenso sostenido refleja un giro regional que se aleja de los hidrocarburos hacia una manufactura diversificada, energías renovables e infraestructura hídrica, todos los cuales dependen del control PLC de bucle cerrado para enclavamientos de seguridad y captura de datos en tiempo real. La participación de ingresos del 39,67% de Arabia Saudita en 2024 destacó la expansión de la capacidad fabril del Reino en el marco de la Visión 2030, mientras que los Emiratos Árabes Unidos (EAU) establecieron la trayectoria más rápida con una CAGR del 7,61% hasta 2030 impulsada por el programa Transform 4.0.[1]Foro Económico Mundial, "Impulsando la Transformación Digital de la Manufactura a través de las Competencias," weforum.org El hardware mantuvo un liderazgo de ingresos del 71,37% en 2024, aunque las suscripciones de software crecieron un 6,82% a medida que los módulos de análisis predictivo, gemelos digitales y ciberseguridad migraron hacia la capa del controlador. Los PLC de seguridad avanzaron un 7,51%, desplazando la lógica tradicional donde los mandatos de la norma IEC 61511 se aplican en los complejos petroquímicos del Golfo. Las arquitecturas de bastidor modular capturaron una participación del 61,04% gracias a megaproyectos como la planta de hidrógeno verde de NEOM por USD 8.400 millones, que requieren entradas/salidas intercambiables en caliente para operación continua.

Conclusiones Clave del Informe

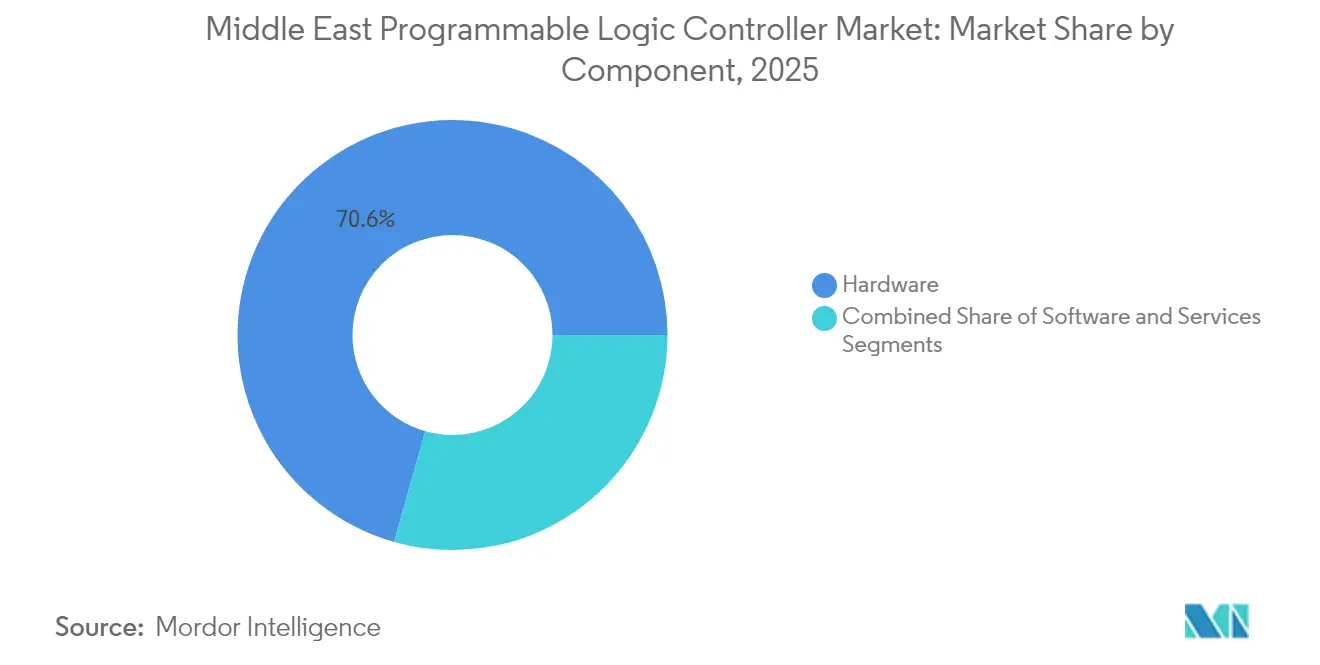

- Por componente, el hardware capturó el 70,62% de la participación del mercado de controladores lógicos programables de Oriente Medio en 2025, mientras que el software se expande a una CAGR del 6,71% hasta 2031.

- Por tipo de PLC, los PLC medianos retuvieron una participación de ingresos del 34,15% en 2025; los PLC de seguridad registran la perspectiva de CAGR más alta del 7,26% hasta 2031.

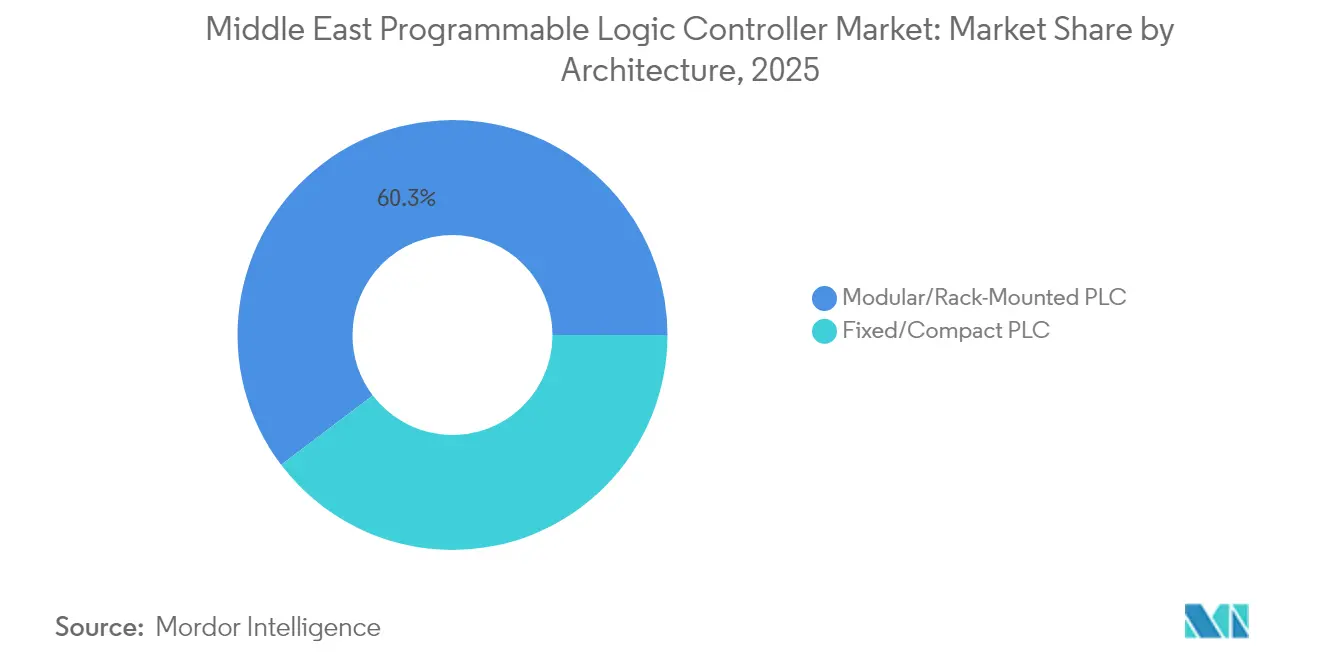

- Por arquitectura, los bastidores modulares mantuvieron una participación del 60,32% en 2025 y avanzan a una CAGR del 5,88% hasta 2031.

- Por usuario final, el petróleo y el gas representaron el 25,96% de los ingresos en 2025; se prevé que la producción de hidrógeno se expanda a una CAGR del 6,98% entre 2026 y 2031.

- Por geografía, Arabia Saudita lideró con una participación de ingresos del 39,12% en 2025, mientras que los EAU registran la CAGR más sólida del 7,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Controladores Lógicos Programables de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de Proyectos de Digitalización del Petróleo y Gas | +1.2% | Arabia Saudita, EAU, Qatar, Kuwait | Mediano plazo (2-4 años) |

| Auge en Modernizaciones de Automatización de Instalaciones Existentes | +0.9% | Arabia Saudita, EAU, Omán | Corto plazo (≤2 años) |

| Crecimiento de Centros de Manufactura Impulsados por la Visión del CCG | +1.5% | Arabia Saudita, EAU, Baréin | Largo plazo (≥4 años) |

| Cumplimiento Obligatorio de Seguridad Funcional en el Sector Energético | +0.8% | A nivel del CCG | Mediano plazo (2-4 años) |

| Inversiones Piloto en la Economía del Hidrógeno | +0.7% | Arabia Saudita, EAU, Omán | Largo plazo (≥4 años) |

| Mantenimiento Predictivo Habilitado por IA en Desalinización | +0.6% | EAU, Arabia Saudita, Qatar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Proyectos de Digitalización del Petróleo y Gas

Las empresas petroleras nacionales están incorporando gemelos digitales centrados en PLC para comprimir los ciclos de perforación y diferir los desembolsos de capital en nuevos pozos. La plataforma Neuron 5 de ADNOC redujo las paradas no planificadas en un 50% y amplió los intervalos de mantenimiento en un 20% en activos marinos y terrestres. El sistema RoboWell de Saudi Aramco fusiona la telemetría de fondo de pozo con los PLC de superficie para optimizar el peso sobre la broca y la velocidad de rotación, reduciendo el tiempo no productivo en un 30%. La expansión del GNL del Campo Norte de Qatar exige PLC de seguridad certificados SIL-3 según la norma IEC 61511, creando una cartera de hardware y software de varios años. Estos despliegues subrayan por qué los ingresos por software superan al hardware a pesar de la gran base de este último. A medida que los análisis se desplazan hacia el borde, el mercado de controladores lógicos programables de Oriente Medio se beneficia de actualizaciones de software recurrentes superpuestas a los bastidores existentes.

Auge en Modernizaciones de Automatización de Instalaciones Existentes

Las refinerías y plantas petroquímicas envejecidas, puestas en servicio en las décadas de 1980 y 1990, se enfrentan a normas de emisiones más estrictas, lo que impulsa las actualizaciones modulares de PLC que reducen el consumo de energía y añaden diagnósticos remotos. ADNOC Gas reemplazó los actuadores neumáticos por PLC de bastidor en Habshan-5, reduciendo el consumo de energía en un 15%. La modernización de Yanbu de Saudi Aramco integró PLC Siemens S7-1500 conformes con las directrices de ciberseguridad de la norma IEC 62443. Los operadores de instalaciones existentes prefieren los bastidores modulares porque las tarjetas de entradas/salidas intercambiables en caliente limitan el tiempo de inactividad a cortes de fin de semana. Con una capacidad instalada superior a 10 millones de barriles por día en las refinerías de Arabia Saudita y los EAU, el impulso de modernización sostiene una demanda constante de hardware incluso cuando los márgenes del software crecen.

Aceleración de la Construcción de Centros de Datos en el Golfo

Los operadores de instalaciones de hiperescala y coubicación se apresuran a añadir más de 1,3 GW de nueva capacidad de centros de datos en Arabia Saudita y los EAU para 2027, impulsados por la creciente demanda de cargas de trabajo en la nube e IA. Cada instalación depende de la automatización de cuadros de distribución basada en PLC, la secuenciación de sistemas de alimentación ininterrumpida y la automatización de plantas de agua helada para mantener garantías de disponibilidad del 99,999%. La región de nube de Riad de Microsoft por USD 2.100 millones, prevista para 2026, especifica PLC de bastidor redundantes para la orquestación de energía y refrigeración que deben reaccionar en ventanas de milisegundos ante variaciones de carga. Amazon Web Services y Oracle siguen arquitecturas similares, estandarizando en PLC modulares para el control de interruptores intercambiables en caliente dentro de subestaciones de 11 a 33 kV. Los cortos plazos de desarrollo del sector se traducen en pedidos inmediatos de hardware e ingresos recurrentes de software para análisis de eficiencia energética superpuestos en los mismos controladores. El auge de la construcción añade un incremento mensurable del 0,8% a la CAGR prevista para la demanda de PLC a corto plazo.

Mandatos de Reutilización de Aguas Residuales en Economías con Estrés Hídrico

Arabia Saudita tiene como objetivo elevar la reutilización del efluente de aguas residuales tratadas del 25% en 2024 al 60% para 2030 en el marco de la Estrategia Nacional del Agua, lo que obliga a los municipios a modernizar las plantas existentes con biorreactores de membrana controlados por PLC avanzados y desinfección ultravioleta. Haya Water de Omán planea duplicar la capacidad de tratamiento terciario a 568.000 m³/día para 2027, especificando PLC con clasificación de seguridad para los bucles de dosificación química que deben cumplir umbrales de calidad de efluentes más estrictos. La expansión de la planta de As-Samra en Jordania añade 65 MW de cogeneración de biogás, integrando PLC para la lógica sincronizada de generador, gas de digestor y conexión a la red. Estas actualizaciones demandan módulos de software para la optimización de la eliminación de nutrientes y el mantenimiento predictivo, impulsando un incremento de CAGR del 0,6% a mediano plazo. Los proveedores capaces de combinar controladores ciberseguros con análisis SCADA están mejor posicionados, ya que las licitaciones ahora incluyen cláusulas de gestión del ciclo de vida de activos según la norma ISO 55000.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro para Circuitos Integrados Avanzados | –0.7% | Global, aguda en Oriente Medio | Corto plazo (≤2 años) |

| Escasez Local de Integradores de Sistemas Cualificados | –0.5% | Oriente Medio no perteneciente al CCG | Mediano plazo (2-4 años) |

| Altos Costos de Certificación en Ciberseguridad | –0.3% | A nivel del CCG | Mediano plazo (2-4 años) |

| Preferencia por Sistemas de Control Distribuido en Megaplantas | –0.4% | Arabia Saudita, EAU, Qatar | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aranceles de Importación sobre Hardware de Automatización Industrial Fuera del CCG

Los estados no pertenecientes al CCG aplican derechos de importación que oscilan entre el 10% y el 25% sobre PLC, fuentes de alimentación y tarjetas de entradas/salidas, mientras que el comercio intra-CCG permanece libre de aranceles bajo la Ley Aduanera Unificada. El decreto egipcio 465/2024 elevó el arancel sobre los controladores programables al 20%, inflando de inmediato los presupuestos de los proyectos de modernización del tratamiento de aguas residuales en El Cairo y Alejandría. Líbano y Jordania mantienen gravámenes similares para proteger la incipiente industria de ensamblaje local, aunque ninguno alberga fabricación de semiconductores ni producción de circuitos impresos de alta precisión, lo que obliga a los integradores a importar de todas formas. El mayor costo de desembarque obliga a los usuarios finales a aplazar las modernizaciones no esenciales y reduce el tamaño de los pedidos, recortando un 0,4% del potencial de CAGR a corto plazo. Los proveedores recurren a incluir software de programación sin cargo para compensar el impacto del precio del hardware, pero la erosión de márgenes persiste.

Congestión de Fletes a través del Mar Rojo y el Estrecho de Ormuz

Las tensiones geopolíticas y los recurrentes incidentes de seguridad marítima han prolongado los tiempos de tránsito promedio para la electrónica en contenedores en 18 días desde mediados de 2024. Los envíos de PLC enrutados desde fábricas del Asia Oriental ahora enfrentan primas de seguro adicionales de USD 65/TEU al pasar por Bab-el-Mandeb, y las desviaciones ocasionales alrededor del Cabo de Buena Esperanza añaden dos semanas a los calendarios de entrega. Los gestores de proyectos del Golfo responden ordenando seis meses de existencias de reserva, inmovilizando capital de trabajo y limitando la flexibilidad para adoptar revisiones de firmware de ciclo tardío. Los integradores de sistemas más pequeños que carecen de liquidez para compras anticipadas ceden contratos a competidores más grandes con inventarios más profundos, deprimiendo la diversidad competitiva y recortando un 0,3% de las expectativas de CAGR regional. La volatilidad del flete también complica la logística de piezas de garantía, aumentando el riesgo de tiempo de inactividad no planificado en sitios críticos de petróleo y gas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Extiende el Ciclo de Vida del Hardware Existente

El hardware controló el 70,62% de los ingresos de 2025, aunque la CAGR del 6,71% del software muestra que los operadores superponen módulos de análisis y ciberseguridad sobre los activos instalados. El despliegue de SCADA con IA de TAQA por USD 26 millones colocó modelos de aprendizaje automático directamente en los PLC Siemens S7-1500, reduciendo el uso de productos químicos en un 18% y aplazando el capital en nuevos trenes de ósmosis inversa. Los ingresos por servicios ganaron un 5,5% a medida que los acuerdos a largo plazo convirtieron el gasto de capital en gasto operativo. Se espera que el tamaño del mercado de controladores lógicos programables de Oriente Medio para los componentes de software alcance USD 0,32 mil millones para 2031, reflejando la creciente adopción de suscripciones.

Los análisis en el borde explican el impulso del software. Rockwell Automation informó que el 87% de los fabricantes encuestados en Arabia Saudita y los EAU ejecutan al menos un modelo de IA en la capa del PLC, apoyando la inspección de calidad y la detección de anomalías. Los proveedores monetizan este cambio a través de licencias anuales en lugar de márgenes de hardware únicos, ampliando el valor total del contrato incluso cuando los envíos de nuevas unidades se estabilizan.

Por Tipo de PLC: Los Controladores de Seguridad Capturan los Presupuestos de Cumplimiento

Los PLC medianos mantuvieron el 34,15% de la participación del mercado de controladores lógicos programables de Oriente Medio en 2025 gracias al dominio heredado en alimentos, bebidas y cemento. Sin embargo, los PLC de seguridad registran una CAGR del 7,26% a medida que los reguladores del CCG hacen cumplir la certificación IEC 61511 para sistemas nuevos y modernizados. El despliegue SIL-3 de Qatar Petrochemical Company logró una disponibilidad del 99,9% y la validación de terceros por TÜV. Se prevé que el tamaño del mercado de controladores lógicos programables de Oriente Medio para unidades de seguridad se duplique hasta USD 0,13 mil millones para 2031, impulsado por proyectos de GNL, hidrógeno y gas de alta presión.

Los PLC de seguridad tienen precios unitarios más altos, pero representan menos del 10% de los envíos, lo que indica un largo recorrido para el cambio en la combinación de productos. Los proveedores incluyen seguridad de tecnología operativa a nivel de firmware, acortando los plazos de entrega y alineándose con los mandatos de certificación cibernética integrada.

Por Arquitectura: Los Bastidores Modulares Siguen Siendo el Caballo de Batalla

Los bastidores modulares representaron el 60,32% de los ingresos de 2025 y crecen al 5,88% a medida que los megaproyectos requieren entradas/salidas escalables y redundancia en espera activa. La planta de hidrógeno de 600 toneladas por día de NEOM operará 1.200 bastidores Siemens S7-1500 con fuentes de alimentación redundantes para alcanzar una disponibilidad del 99,95%.

Los PLC fijos crecen un 5,08% en la automatización de edificios, donde los recuentos de entradas/salidas más pequeños y el menor costo importan más. Las empresas de servicios de agua de tamaño mediano prefieren los diseños compactos para adaptarse al espacio limitado de los paneles, aunque las grandes plantas de desalinización se mantienen con bastidores para permitir el reemplazo de tarjetas en línea sin detener las bombas.

Por Usuario Final: El Hidrógeno y la Desalinización Crean Nuevos Espacios en Blanco

El petróleo y el gas lideraron el 25,96% de la demanda en 2025, pero las instalaciones de hidrógeno avanzan con una CAGR del 6,98% impulsadas por las líneas piloto de NEOM, Omán y Qatar. Las plantas de desalinización amplían la penetración de PLC a medida que la capacidad regional sube de 26 millones a 31,6 millones de m³ por día para 2030.

Las empresas de servicios públicos despliegan análisis en el borde basados en IA para predecir el ensuciamiento de membranas y programar el mantenimiento, impulsando las ventas de software incluso donde el gasto anual en hardware es estable. Los procesadores de alimentos, tabaco y bebidas crecen un 5,1% al adoptar soluciones PLC de trazabilidad para cumplir con la certificación halal y las demandas de cumplimiento de pedidos de comestibles en línea.

Análisis Geográfico

Arabia Saudita mantuvo una participación de ingresos del 39,12% en 2025 respaldada por el plan de la Visión 2030 de triplicar el número de fábricas y automatizar el 40% de su red de distribución eléctrica. El país instaló 11 millones de medidores inteligentes para 2024 y tiene como objetivo una penetración de automatización de la red del 40% en 2025, sosteniendo los pedidos de PLC para subestaciones. Siemens obtuvo un contrato de USD 1.500 millones para las plantas de energía Taiba 2 y Qassim 2, integrando la lógica S7-1500 con los reguladores de turbinas y los monitores de emisiones.

Los EAU registran la CAGR más rápida de la región del 7,35% a medida que Transform 4.0 impulsa 100 faros de la Industria 4.0 para 2030. El centro SPARK de Emerson de 13.000 m² reduce los plazos de entrega de 16 semanas a 4 semanas, impulsando el contenido local y protegiendo a los compradores de la volatilidad del dólar. El despliegue de SCADA con IA de TAQA muestra el liderazgo en inteligencia en el borde en infraestructura hídrica.

Qatar, Omán, Kuwait, Baréin, Israel y el resto de Oriente Medio contribuyeron con el 34,28% de los ingresos de 2025. La expansión del GNL de Qatar a 142 millones de toneladas por año para 2030 impulsa la demanda de PLC de seguridad para el manejo criogénico. Las vías del hidrógeno azul de Omán añaden requisitos de PLC a prueba de explosiones, mientras que los clústeres de semiconductores y dispositivos médicos de Israel crean oportunidades de nicho para nano PLC.

Panorama Competitivo

El mercado de controladores lógicos programables de Oriente Medio está moderadamente concentrado. Siemens, ABB, Schneider Electric y Rockwell Automation representan conjuntamente alrededor del 60% de los ingresos a través de contratos de servicio a largo plazo y la fidelización de la base instalada. Siemens ganó un contrato eléctrico saudita de USD 1.500 millones en 2024 e integra TIA Portal para reducir la puesta en marcha en un 25%. Schneider Electric inauguró una planta SPARK de 20.000 m² en marzo de 2025, fabricando sistemas de control distribuido y de parada de emergencia para servir a los proyectos del Campo Norte de Qatar y Jafurah de Aramco.

El centro local de Emerson permite repuestos en el mismo día para plataformas marinas, acortando los ciclos de proyectos de modernización en un 30%.[4]Emerson, "Emerson Inaugura el Centro de Manufactura SPARK," emerson.com Honeywell aprovecha los incentivos de Fabricado en Arabia Saudita, abriendo líneas de automatización de edificios que disfrutan de una ventaja de precio del 10% en licitaciones públicas. La asociación de seguridad de tecnología operativa a nivel de firmware de Mitsubishi Electric con Nozomi Networks posiciona a la empresa para ganar licitaciones impulsadas por la norma IEC 62443.

Los integradores locales conservan ventajas en el soporte en idioma árabe y la familiaridad con la contratación pública, especialmente en los estados no pertenecientes al CCG donde los costos de contratación de expatriados son entre un 40% y un 60% superiores a las tarifas locales.

Líderes de la Industria de Controladores Lógicos Programables de Oriente Medio

Siemens AG

ABB Ltd

Schneider Electric SE

Rockwell Automation Inc.

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Schneider Electric puso en marcha una planta de 20.000 m² en SPARK de Dubái para fabricar sistemas de control distribuido y de parada de emergencia.

- Diciembre de 2024: Siemens y TAQA Water Solutions desplegaron un sistema SCADA con IA de USD 26 millones en 43 plantas de desalinización en los EAU.

- Octubre de 2024: Emerson inauguró un centro de manufactura de 13.000 m² en SPARK, habilitando repuestos en el mismo día para plataformas marinas.

- Agosto de 2024: ADNOC lanzó Neuron 5, reduciendo las paradas no planificadas en un 50% en todos sus activos.

Alcance del Informe del Mercado de Controladores Lógicos Programables de Oriente Medio

El estudio del Mercado de Controladores Lógicos Programables (PLC) de Oriente Medio examina la creciente necesidad de la región de soluciones avanzadas de automatización industrial impulsadas por iniciativas de modernización, transformación digital y mayores requisitos de eficiencia productiva. A medida que la adopción de PLC se acelera en diversos sectores, incluidos el petróleo y el gas, los productos químicos, la energía, los alimentos y bebidas, la automoción y los productos farmacéuticos, el estudio evalúa los principales impulsores del crecimiento y las tendencias tecnológicas en los diferentes tipos y arquitecturas de PLC. También analiza los segmentos de mercado principales, incluidos los componentes,

El Informe del Mercado de Controladores Lógicos Programables de Oriente Medio está segmentado por Componente (Hardware, Software, Servicios), Tipo de PLC (Nano, Micro, Mediano, Grande, Seguridad), Arquitectura (Fijo/Compacto, Modular/Montado en Bastidor), Usuario Final (Petróleo y Gas, Química, Energía, Alimentos y Bebidas, Automoción, Farmacéutico, Otro) y Geografía (EAU, Arabia Saudita, Israel, Omán, Qatar, Kuwait, Baréin, Resto de Oriente Medio). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Nano PLC |

| Micro PLC |

| PLC Mediano |

| PLC Grande |

| PLC de Seguridad |

| PLC Fijo/Compacto |

| PLC Modular/Montado en Bastidor |

| Petróleo y Gas |

| Química y Petroquímica |

| Energía y Servicios Públicos |

| Alimentos, Tabaco y Bebidas |

| Automoción |

| Farmacéutico |

| Otras Industrias de Usuarios Finales |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Israel |

| Omán |

| Qatar |

| Kuwait |

| Baréin |

| Resto de Oriente Medio |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Tipo de PLC | Nano PLC |

| Micro PLC | |

| PLC Mediano | |

| PLC Grande | |

| PLC de Seguridad | |

| Por Arquitectura | PLC Fijo/Compacto |

| PLC Modular/Montado en Bastidor | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Química y Petroquímica | |

| Energía y Servicios Públicos | |

| Alimentos, Tabaco y Bebidas | |

| Automoción | |

| Farmacéutico | |

| Otras Industrias de Usuarios Finales | |

| Por País | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Israel | |

| Omán | |

| Qatar | |

| Kuwait | |

| Baréin | |

| Resto de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de controladores lógicos programables de Oriente Medio?

El tamaño del mercado de controladores lógicos programables de Oriente Medio se sitúa en USD 0,8 mil millones en 2026 y se proyecta que alcance USD 1,06 mil millones para 2031.

¿Qué país lidera los ingresos regionales de PLC?

Arabia Saudita mantuvo una participación de ingresos del 39,12% en 2025, impulsada por su expansión industrial en el marco de la Visión 2030.

¿Qué segmento crece más rápido?

Los PLC de seguridad registran la CAGR más alta del 7,26% gracias a los mandatos de cumplimiento de la norma IEC 61511 en los activos energéticos del Golfo.

¿Por qué el software supera al hardware en crecimiento?

Las empresas de servicios públicos y los fabricantes incorporan cada vez más análisis predictivos y ciberseguridad en la capa del controlador, impulsando los ingresos por software en un 6,71% anual.

¿Cómo afectan los problemas de la cadena de suministro a los despliegues de PLC?

Los largos plazos de entrega para chips avanzados suman hasta 52 semanas, lo que obliga a los proveedores a priorizar los pedidos grandes y retrasa los proyectos de integradores más pequeños varios meses.

Última actualización de la página el: