Tamaño y Participación del Mercado de Tecnologías de Mejora de la Privacidad

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 4.97 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.79% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

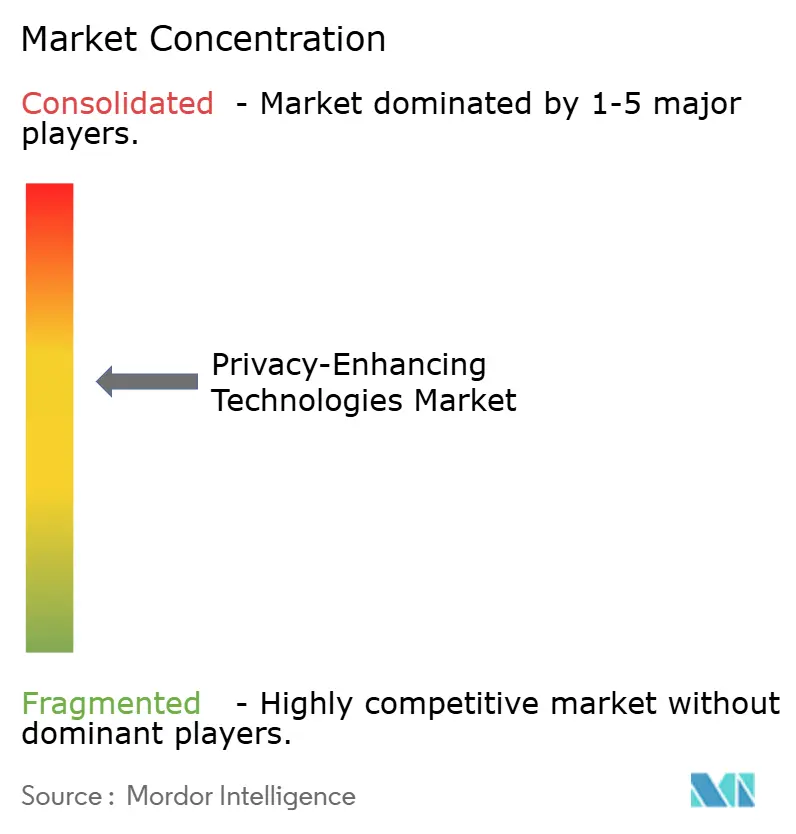

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías de Mejora de la Privacidad por Mordor Intelligence

El tamaño del mercado de Tecnologías de Mejora de la Privacidad (PETs) se situó en USD 4,97 mil millones en 2025 y se prevé que se expanda hasta USD 12,26 mil millones en 2030, lo que refleja una CAGR del 19,79% durante el período. Este rápido crecimiento se produce a medida que las empresas equilibran la utilidad de los datos con el endurecimiento de las normas de privacidad, como PCI-DSS 4.0 y FedRAMP-High, que exigen protecciones aplicadas criptográficamente. El impulso también proviene de los plazos de seguridad cuántica, el procesamiento de datos impulsado por IA y las entradas de capital de riesgo que ayudan a los proveedores a comercializar la criptografía avanzada. Las alianzas estratégicas entre fabricantes de chips, hiperescaladores en la nube y especialistas en PET acortan los ciclos de implementación, mientras que el avance del hardware reduce la brecha de costos entre la computación cifrada y la de texto sin cifrar. La demanda es más alta en los sectores regulados que ven las PETs como una licencia para operar, aunque los innovadores del comercio minorista y Web3 tratan cada vez más la computación confidencial como un diferenciador competitivo.[1]Greg Lavender, "IA Confidencial: La Convergencia de Seguridad, Privacidad e IA," Comunidad Intel, intel.com

Conclusiones Clave del Informe

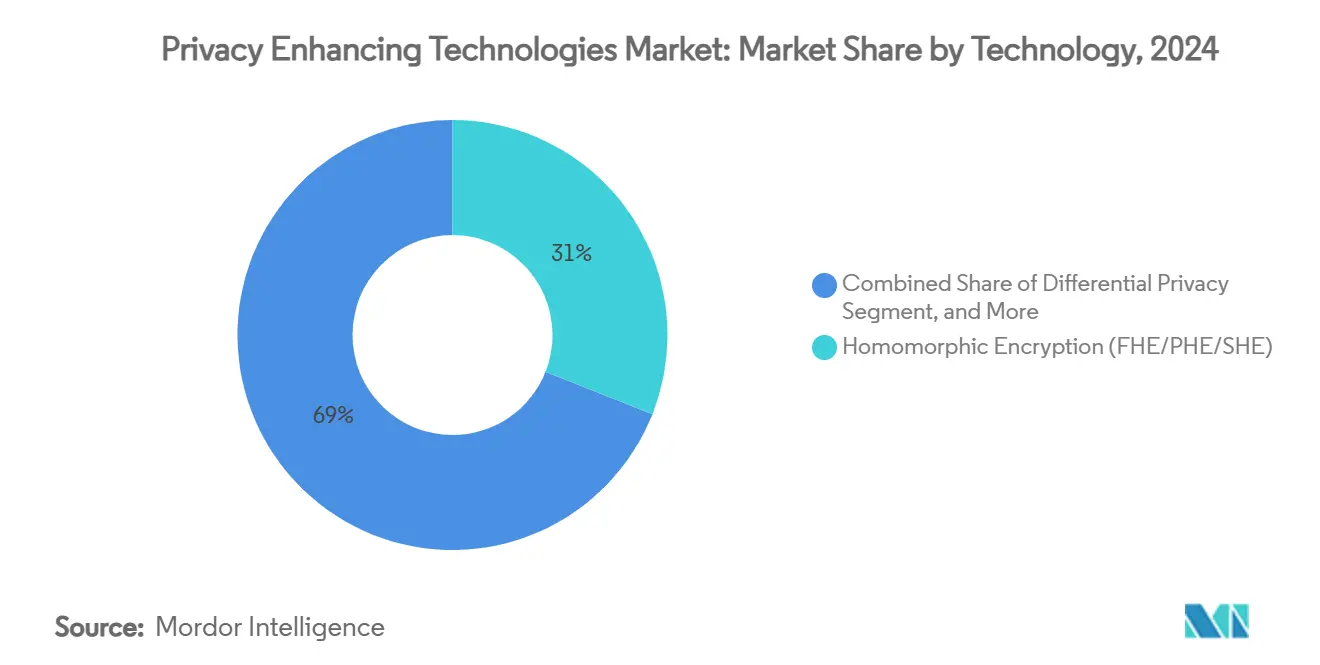

- Por tecnología, el cifrado homomórfico lideró con una participación de ingresos del 31,20% en 2024, mientras que las pruebas de conocimiento cero registraron la CAGR más rápida del 25,71% hasta 2030.

- Por aplicación, el entrenamiento de modelos de IA/ML representó el 26,40% de la participación del mercado de Tecnologías de Mejora de la Privacidad en 2024, mientras que blockchain y Web3 avanzan a una CAGR del 26,82% hasta 2030.

- Por modelo de implementación, los servicios PET basados en la nube representaron el 58,00% del tamaño del mercado de Tecnologías de Mejora de la Privacidad en 2024, con nodos de borde e IoT proyectados para crecer a una CAGR del 24,55% durante el período de pronóstico.

- Por industria de usuario final, BFSI mantuvo una participación del 27,90% del tamaño del mercado de Tecnologías de Mejora de la Privacidad en 2024, mientras que el comercio minorista y el comercio electrónico se proyectan para expandirse a una CAGR del 26,22% hasta 2030.

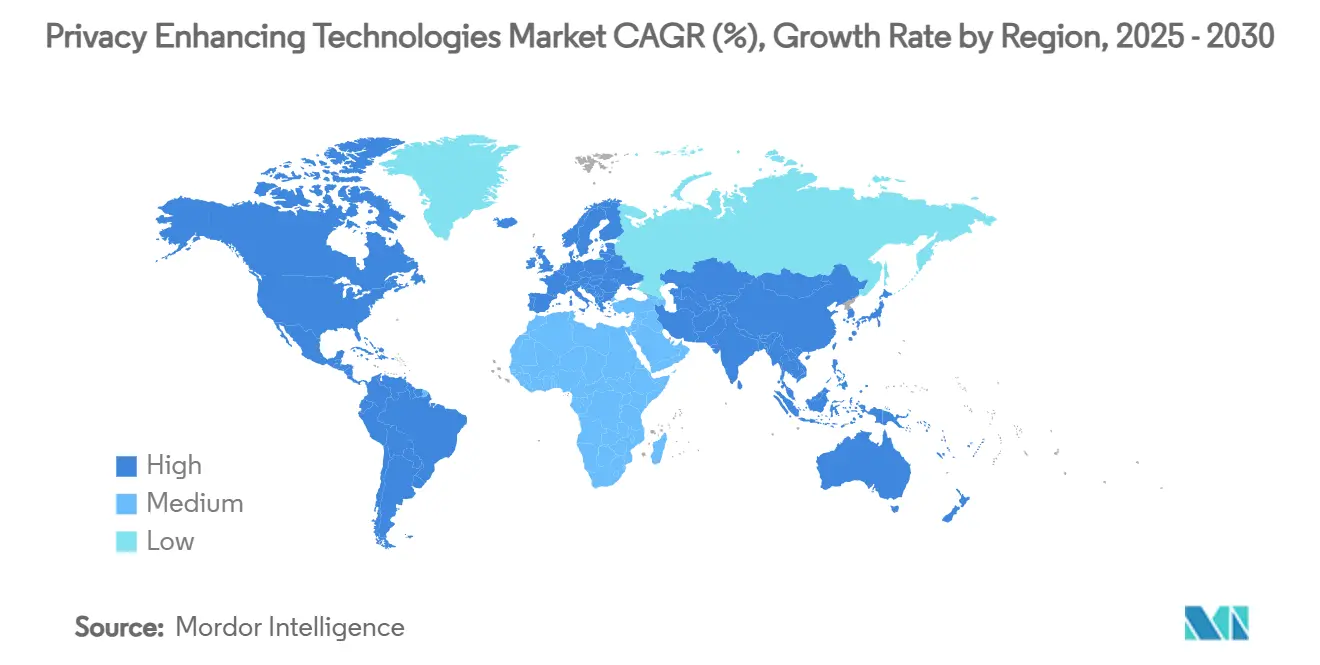

- Por geografía, América del Norte capturó una participación de ingresos del 38,60% en 2024; se proyecta que América del Sur crezca a una CAGR del 27,90% hasta 2030.

Tendencias e Información del Mercado Global de Tecnologías de Mejora de la Privacidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción generalizada de PET exigida por las certificaciones PCI-DSS 4.0 y FedRAMP-High | +4.20% | América del Norte y la UE, con efecto expansivo hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápidas ganancias de eficiencia en FHE y ZKP que reducen el costo total de propiedad | +3.10% | Global, con ganancias tempranas en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Explosión de casos de uso de privacidad por diseño en IA/LLM | +2.80% | Global | Corto plazo (≤ 2 años) |

| Plazos de criptografía cuántica segura en infraestructura crítica | +2.50% | Núcleo en América del Norte y la UE, con efecto expansivo hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de los protocolos DeCC (Aleo, Fhenix) en los mercados de datos Web3 | +1.90% | Global, concentrado en jurisdicciones favorables a las criptomonedas | Mediano plazo (2-4 años) |

| Proyectos de espacio de datos soberano en la UE (Gaia-X, Catena-X) que estandarizan las API de PET | +1.70% | Núcleo en la UE, con potencial de estandarización global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción generalizada de PET exigida por las certificaciones PCI-DSS 4.0 y FedRAMP-High

Los estándares de tarjetas presentes y servicios en la nube ahora vinculan la privacidad al cumplimiento normativo. PCI-DSS 4.0 obliga a algoritmos preparados para la era cuántica para 2026, y FedRAMP-High evalúa los entornos de ejecución de confianza para cargas de trabajo federales. Los riesgos de incumplimiento superan los costos, lo que lleva a los bancos a presupuestar entre USD 50 y 100 millones anuales en infraestructura PET.[2]International Business Machines Corporation, "Informe Anual 2023," ibm.com

Rápidas ganancias de eficiencia en FHE y ZKP que reducen el costo total de propiedad

TDX Connect de Intel en los chips Xeon 6 reduce cinco veces la latencia de las máquinas virtuales cifradas, y la biblioteca Concrete de Zama ofrece aceleraciones de diez veces, haciendo práctico el análisis en tiempo real sobre conjuntos de datos de 100 GB. Los sistemas de prueba recursivos reducen la verificación de ZKP de minutos a milisegundos, por lo que las empresas ahora justifican implementaciones más amplias más allá de las tareas de nicho de alto valor.

Explosión de casos de uso de privacidad por diseño en IA/LLM

El aprendizaje federado permite a los hospitales entrenar modelos sin compartir archivos de pacientes, mientras que la inferencia confidencial en Azure protege los prompts con entornos de ejecución de confianza. Swift y 12 bancos utilizan la detección de fraude basada en PET que comparte inteligencia sobre amenazas pero oculta los patrones de transacciones. La Ley de IA de la UE amplifica la adopción al vincular la transparencia con la responsabilidad.

Plazos de criptografía cuántica segura en infraestructura crítica

El NIST planea retirar los algoritmos vulnerables a la computación cuántica para 2030. Las auditorías de preparación de IBM muestran que las empresas obtienen una puntuación de 21/100 en preparación, lo que expone la brecha. Los operadores con ciclos de vida de equipos de 20 años deben comenzar la migración ahora o enfrentar riesgos de "recolectar ahora, descifrar después" que socavan la confidencialidad a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta sobrecarga computacional para FHE a escala de petabytes | -2.30% | Global, que afecta particularmente a las implementaciones de hiperescala | Corto plazo (≤ 2 años) |

| Escasez de criptógrafos especializados en PET y talento en DevSecOps | -1.80% | Global, aguda en América del Norte y la UE | Mediano plazo (2-4 años) |

| Incertidumbre legal en torno a la equivalencia de datos sintéticos con el RGPD | -1.40% | Núcleo en la UE, con implicaciones globales para operaciones multinacionales | Largo plazo (≥ 4 años) |

| Riesgos de filtración por canal lateral en TEE y clústeres MPC basados en GPU | -1.20% | Global, que afecta particularmente a implementaciones en la nube y en el borde | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta sobrecarga computacional para FHE a escala de petabytes

Incluso con GPU, las cargas de trabajo homomórficas necesitan entre 10.000 y 100.000 veces la capacidad de cómputo de los trabajos en texto sin cifrar, y los clústeres H100 requieren costosas actualizaciones de refrigeración. Las instancias FHE en la nube pueden superar los USD 1.000 por terabyte procesado, eclipsando los USD 10-50 típicos del análisis convencional.

Escasez de criptógrafos especializados en PET y talento en DevSecOps

Las universidades gradúan menos de 500 criptógrafos con doctorado al año, pero la demanda se ha multiplicado por diez en tres años. Los expertos sénior exigen salarios de entre USD 300.000 y 500.000, y los programas de recualificación tardan hasta cinco años, lo que retrasa las implementaciones a pesar de la disponibilidad presupuestaria.[3]Anna Kondrashova, "Aplicación de la Privacidad Diferencial en las Salas de Datos Limpios de BigQuery," Google Cloud, cloud.google.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Rigor Criptográfico Gana Terreno

El cifrado homomórfico generó el 31,20% de la participación del mercado de Tecnologías de Mejora de la Privacidad en 2024. Las empresas prefieren su capacidad matemáticamente probada para computar sobre texto cifrado. El segmento sustenta USD 1,55 mil millones del tamaño del mercado de Tecnologías de Mejora de la Privacidad en 2024 y se proyecta que crezca al ritmo de los estándares poscuánticos. Las pruebas de conocimiento cero registran una CAGR del 25,71%, lo que refleja el auge de los casos de uso de identidad y cumplimiento en Web3. Los entornos de ejecución de confianza se aceleran porque Intel y AMD comercializan silicio con atestación integrada, lo que permite a los desarrolladores incorporar confidencialidad en la capa de hardware. Los generadores de datos sintéticos completan la oferta al proporcionar a los equipos de IA corpus seguros para la privacidad en el entrenamiento de modelos. Los proveedores se diferencian en rendimiento, herramientas para desarrolladores y certificación regulatoria.

La combinación tecnológica señala un alejamiento de la privacidad por oscuridad hacia garantías criptográficas verificables. La expansión de Microsoft de la computación confidencial de Azure convierte los TEE en una característica habitual en el aprovisionamiento en la nube, mientras que los fondos de capital de riesgo respaldan a actores de nicho especializados en optimizaciones de FHE. La próxima suite de algoritmos poscuánticos del NIST impulsa a todos los proveedores a adoptar primitivas basadas en retículos, garantizando hojas de ruta a prueba de futuro.

Por Aplicación: La IA Lidera, Web3 se Acelera

El entrenamiento de IA/ML contribuyó con el 26,40% de los ingresos de 2024, ya que el aprendizaje federado permite a las empresas compartir actualizaciones de gradientes, no datos sin procesar. La necesidad de proteger los prompts sensibles impulsa los servicios de inferencia confidencial que ocultan las entradas dentro de enclaves aislados por hardware. Blockchain y Web3 muestran la trayectoria más pronunciada con una CAGR del 26,82%, donde los rollups de conocimiento cero permiten transacciones privadas pero auditables. El análisis de datos se mantiene estable porque las consultas cifradas ahora cumplen los objetivos de latencia. Las soluciones de gestión del fraude emplean la computación segura entre múltiples partes para compartir señales de amenaza entre bancos sin exponer conjuntos de reglas propietarios. Los proveedores de nube y SaaS incorporan privacidad diferencial en la telemetría de uso para cumplir con las leyes globales de residencia de datos.

Por Modelo de Implementación: El Dominio de la Nube se Encuentra con el Impulso del Borde

Las ofertas en la nube representaron el 58,00% del gasto de 2024 gracias a los servicios gestionados que ocultan la complejidad criptográfica. El modelo representa USD 2,88 mil millones del tamaño del mercado de Tecnologías de Mejora de la Privacidad en 2024. Los hiperescaladores combinan gestión de claves, TEE y bibliotecas FHE en pilas llave en mano. Los nodos de borde e IoT crecen a una CAGR del 24,55% a medida que las fábricas, hospitales y vehículos requieren privacidad en el dispositivo con latencia de milisegundos. Los proyectos respaldados por Intel muestran ganancias de rendimiento de cinco veces para los motores MPC en el borde, haciendo factible el análisis local. Los dispositivos locales persisten en defensa e infraestructura crítica donde se exige la operación con aislamiento de red.

Por Industria de Usuario Final: BFSI Marca el Ritmo

BFSI controló el 27,90% del gasto de 2024 debido a las actualizaciones obligatorias de PCI-DSS 4.0 y los pilotos de CBDC. Las instituciones financieras presupuestan hojas de ruta cuánticas seguras con años de anticipación al plazo. El comercio minorista y el comercio electrónico crecen más rápido con una CAGR del 26,22%, ya que las plataformas de fidelización adoptan la privacidad diferencial y los enclaves seguros para respetar el consentimiento del consumidor. El sector sanitario impulsa las herramientas de datos sintéticos para la investigación sin infringir la HIPAA. Los gobiernos financian espacios de datos multiagencia que dependen de MPC para agregar inteligencia. Los operadores de telecomunicaciones incorporan computación confidencial en las nubes de borde 5G, vendiendo segmentos con privacidad garantizada a clientes empresariales.

Análisis Geográfico

Ciclos de Actualización Rutinaria de HSM y Pilas TLS

América del Norte generó el 38,60% de los ingresos de 2024, equivalente a USD 1,92 mil millones del tamaño del mercado de Tecnologías de Mejora de la Privacidad, beneficiándose de las reglas FedRAMP-High y rondas de financiación de capital de riesgo como las recaudaciones de USD 130 millones de Zama. Los bancos, proveedores de nube y agencias federales co-invierten en laboratorios de computación confidencial que generan un grupo de talento especializado. Canadá utiliza análisis PET para la lucha contra el lavado de dinero transfronterizo, y las empresas fintech de México aprovechan las ZKP para la privacidad en las remesas.

América del Sur lidera el crecimiento con una CAGR del 27,90%, impulsada por el CBDC DREX de Brasil que codifica la privacidad en los rieles monetarios centrales. Las empresas fintech argentinas utilizan arquitecturas de conocimiento cero para sortear la divulgación de controles de capital mientras se mantienen en cumplimiento. El Banco Interamericano de Desarrollo respalda programas piloto de PET en Colombia y Chile para servicios de gobierno digital.

Europa alinea la adopción de PET con la aplicación del RGPD y las iniciativas de datos soberanos. Los fabricantes de automóviles alemanes emplean MPC para la optimización de la cadena de suministro sin compartir secretos comerciales, y el centro de datos de salud de Francia aplica privacidad diferencial a la investigación poblacional. El Reino Unido posiciona las PETs como una ventaja posterior al Brexit para las exportaciones fintech. Estos movimientos mantienen a Europa entre los tres principales gastadores a pesar de una CAGR de mediados de la adolescencia.

Asia-Pacífico muestra una madurez desigual. Japón incorpora las PETs en los proyectos de ciudades inteligentes de la Sociedad 5.0, Singapur exige la computación confidencial para los datos bancarios transfronterizos, y Australia financia migraciones cuánticas seguras en infraestructura crítica. China persigue pilas PET domésticas para cumplir con la ley de localización de datos, aunque los controles de exportación limitan la visibilidad.

Oriente Medio y África parten de una base más baja pero registran un crecimiento de dos dígitos. El talento criptográfico de Israel impulsa las exportaciones de empresas emergentes, mientras que los estados del Golfo pilotan esquemas de identidad digital que preservan la privacidad para los servicios públicos.[4]Magda Gianola y Anurag Peshne, "Aplicación de la Privacidad Diferencial en las Salas de Datos Limpios de BigQuery," Google Cloud, cloud.google.com

Panorama Competitivo

El mercado de Tecnologías de Mejora de la Privacidad presenta una fragmentación moderada. Los hiperescaladores —IBM, Google, Microsoft, AWS— incorporan las PETs en la nube convencional, aprovechando los certificados de cumplimiento existentes para ganar cargas de trabajo. IBM combina los mainframes z16 con algoritmos basados en retículos para abordar las necesidades de latencia bancaria. Google estandariza la privacidad diferencial en publicidad y análisis, demostrando la viabilidad comercial. Microsoft amplía la computación confidencial de Azure con HSM FIPS 140-3 que atraen a compradores gubernamentales.

Los especialistas llenan los vacíos de protocolo: Zama optimiza FHE para inferencia en menos de un segundo, Duality ofrece kits de herramientas MPC para análisis conjuntos, Enveil se centra en la búsqueda cifrada para consultas de inteligencia sensibles. Las alianzas de hardware dan forma a la hoja de ruta. Intel combina los aceleradores Xeon 6 y Gaudi 2 con TDX Connect, mientras que NVIDIA colabora en atestaciones de cómputo verificable. Las empresas emergentes se vinculan a estos ecosistemas para el alcance de comercialización en lugar de ofertas independientes.

La actividad de fusiones y adquisiciones se centra en la agregación de capacidades. Los proveedores de nube adquieren equipos de nicho de FHE y ZKP para integrar la criptografía en SDK compatibles con DevOps. La competencia se intensificará a medida que se acerquen los plazos poscuánticos, y los compradores favorecen a los proveedores con pilas cuánticas seguras certificadas.

Líderes de la Industria de Tecnologías de Mejora de la Privacidad

International Business Machines Corporation

Google LLC

Microsoft Corporation

Amazon Web Services, Inc.

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Intel anunció el soporte de TDX Connect en los procesadores Xeon 6 para comunicaciones cifradas entre CPU y GPU.

- Enero de 2025: EQTY Lab lanzó su marco de Cómputo Verificable de IA con Intel y NVIDIA para facilitar el cumplimiento de la Ley de IA.

- Diciembre de 2024: Google Cloud y Swift iniciaron una red federada antifraud con 12 bancos globales bajo computación confidencial.

- Diciembre de 2024: Microsoft integró los HSM Marvell FIPS 140-3 Nivel 3 en Azure Key Vault para reforzar el almacenamiento de claves cuánticas seguras.

Alcance del Informe Global del Mercado de Tecnologías de Mejora de la Privacidad

| Cifrado Homomórfico (FHE/PHE/SHE) |

| Privacidad Diferencial |

| Computación Segura entre Múltiples Partes (MPC) |

| Entornos de Ejecución de Confianza (TEE) |

| Generación de Datos Sintéticos |

| Pruebas de Conocimiento Cero (ZKP) |

| Entrenamiento de Modelos de IA / Aprendizaje Automático |

| Análisis de Datos e Inteligencia de Negocios |

| Gestión del Fraude y el Riesgo |

| Seguridad en la Nube y SaaS |

| Blockchain y Web3 |

| Servicios PET Basados en la Nube |

| Local / Dispositivo |

| Nodos de Borde / IoT |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Gobierno y Defensa |

| Tecnologías de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Otros (Energía, Manufactura) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Cifrado Homomórfico (FHE/PHE/SHE) | |

| Privacidad Diferencial | ||

| Computación Segura entre Múltiples Partes (MPC) | ||

| Entornos de Ejecución de Confianza (TEE) | ||

| Generación de Datos Sintéticos | ||

| Pruebas de Conocimiento Cero (ZKP) | ||

| Por Aplicación | Entrenamiento de Modelos de IA / Aprendizaje Automático | |

| Análisis de Datos e Inteligencia de Negocios | ||

| Gestión del Fraude y el Riesgo | ||

| Seguridad en la Nube y SaaS | ||

| Blockchain y Web3 | ||

| Por Modelo de Implementación | Servicios PET Basados en la Nube | |

| Local / Dispositivo | ||

| Nodos de Borde / IoT | ||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | |

| Salud y Ciencias de la Vida | ||

| Gobierno y Defensa | ||

| Tecnologías de la Información y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Otros (Energía, Manufactura) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de criptografía poscuántica para 2030?

Se prevé que el tamaño del mercado de criptografía poscuántica alcance los USD 4,60 mil millones para 2030, creciendo a una CAGR del 39,27%.

¿Qué familia de algoritmos tiene la mayor participación de ingresos?

Los esquemas basados en retículos, liderados por Kyber y Dilithium, representaron el 52% de los ingresos de 2024.

¿Qué modo de implementación se expande más rápido?

Las implementaciones alojadas en la nube avanzan a una CAGR del 44,85% a medida que los hiperescaladores incorporan servicios cuánticos seguros.

¿Por qué los mandatos gubernamentales son influyentes en la adopción?

Los plazos legales exigen que las agencias y contratistas migren para 2026, garantizando la demanda en etapa temprana y dando forma a las hojas de ruta de los proveedores.

Última actualización de la página el: