Tamaño y Participación del Mercado de Software de Gestión de Privacidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.24 Mil millones de dólares |

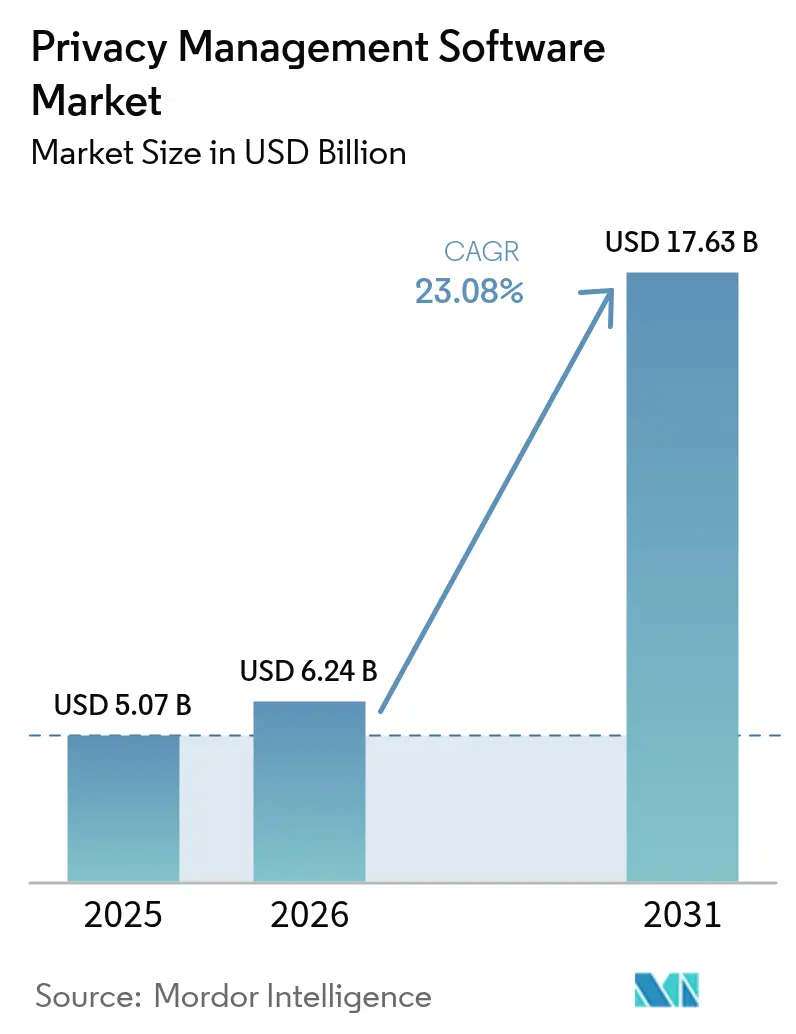

| Tamaño del Mercado (2031) | 17.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.08% CAGR |

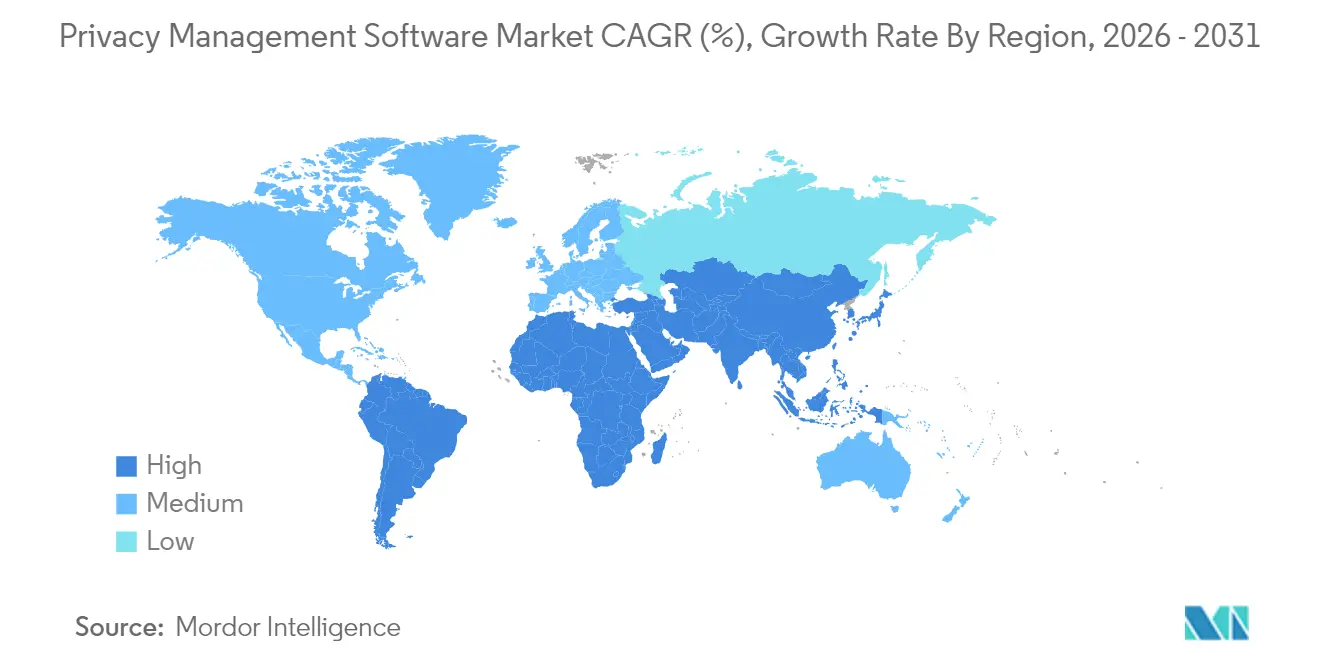

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Privacidad por Mordor Intelligence

Se espera que el mercado de software de gestión de privacidad crezca de USD 5,07 mil millones en 2025 a USD 6,24 mil millones en 2026 y se prevé que alcance USD 17,63 mil millones en 2031 a una CAGR del 23,08% durante el período 2026-2031. La mayor actividad regulatoria, la adopción de arquitecturas nativas en la nube y la necesidad de incorporar salvaguardas de privacidad en los flujos de trabajo de inteligencia artificial se combinan para adelantar el gasto. Los directivos de información y cumplimiento consideran la gestión de privacidad no como un costo operativo, sino como un mecanismo de generación de confianza que protege los flujos de ingresos y habilita iniciativas basadas en datos. La consolidación de plataformas está ganando impulso porque los compradores desean una única capa de orquestación que pueda actualizar las bibliotecas de reglas en tiempo real y soportar flujos de datos multijurisdiccionales. La preferencia por la entrega en la nube se ha vuelto decisiva, en particular entre las empresas norteamericanas que deben mantenerse al ritmo de los estatutos cambiantes de California y entre las empresas de Asia-Pacífico que abordan nuevas leyes de localización de datos. La diferenciación de los proveedores ahora depende de la profundidad de la automatización, los módulos preparados para la IA y la capacidad de atender tanto a grandes empresas como a pequeñas y medianas empresas con recursos limitados, que están ingresando al ámbito del cumplimiento a gran velocidad.

Conclusiones Clave del Informe

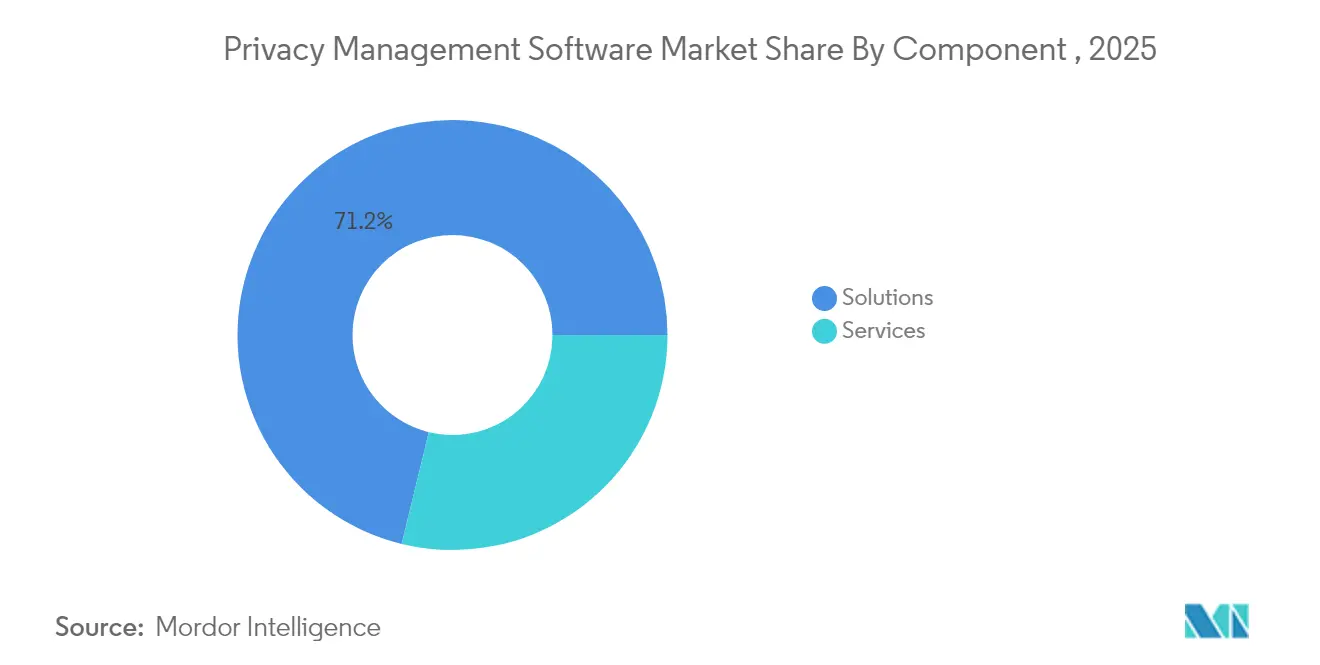

- Por componente, las soluciones lideraron con el 71,20% de la participación del mercado de software de gestión de privacidad en 2025, mientras que los servicios registran una CAGR del 24,3% hasta 2031.

- Por modo de implementación, los modelos en la nube controlaron el 66,30% del mercado de software de gestión de privacidad en 2025; la implementación local queda rezagada a medida que el uso en la nube se expande a una CAGR del 26,1% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron una participación de ingresos del 57,40% en 2025, mientras que las PYME representan el segmento de mayor crecimiento con una CAGR del 23,2% hasta 2031.

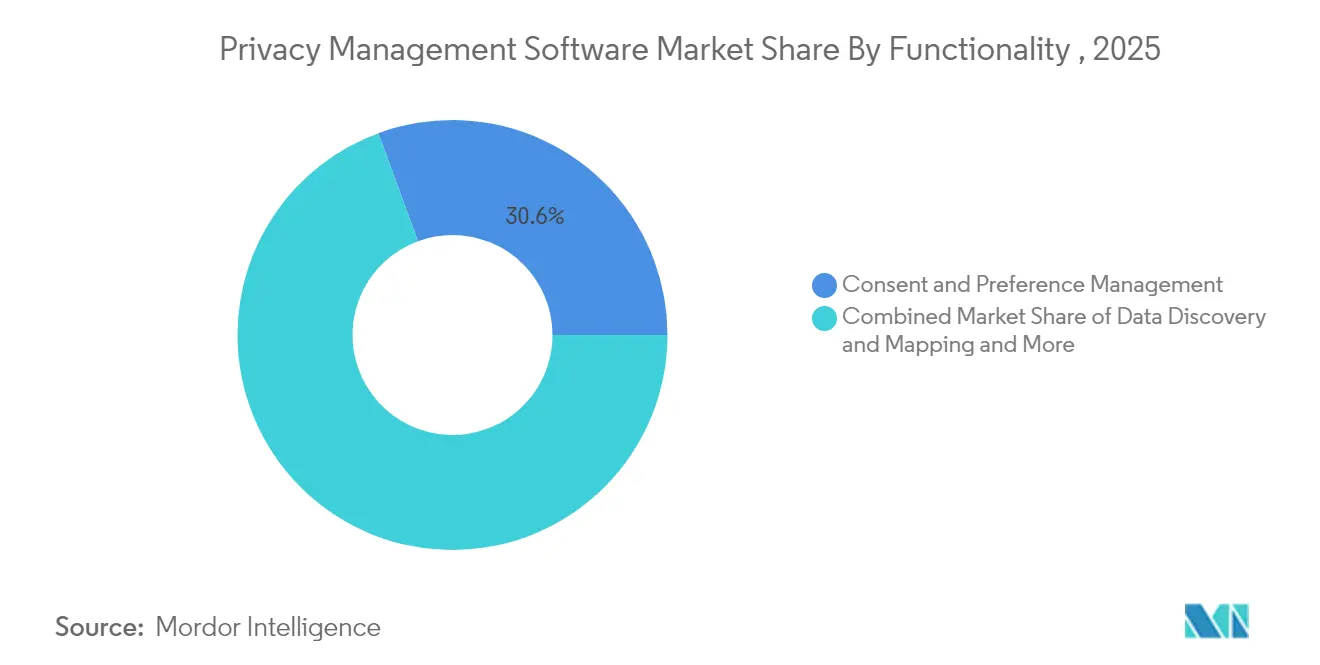

- Por funcionalidad, la gestión de consentimiento y preferencias representó el 30,60% del tamaño del mercado de software de gestión de privacidad en 2025; el descubrimiento de datos impulsado por IA está escalando a una CAGR del 28,1%.

- Por sector vertical, el BFSI dominó con una participación de ingresos del 23,70% en 2025, mientras que la salud y las ciencias de la vida muestran las perspectivas más sólidas con una CAGR del 20,3% hasta 2031.

- Por geografía, Norteamérica retuvo el 37,60% de participación en 2025; Asia-Pacífico está creciendo a una CAGR del 27,2% y se espera que cierre la brecha para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Privacidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de las regulaciones globales de privacidad | +8.2% | UE, Norteamérica, India, Brasil | Mediano plazo (2-4 años) |

| Necesidad de evitar cuantiosas sanciones por incumplimiento | +4.1% | UE, California | Corto plazo (≤ 2 años) |

| Transición hacia modelos de entrega en la nube y SaaS | +3.8% | Norteamérica, APAC | Mediano plazo (2-4 años) |

| Rápida adopción de SaaS por parte de las PYME | +2.9% | APAC, América Latina, MEA | Largo plazo (≥ 4 años) |

| Mandatos de localización de datos a nivel nacional | +2.1% | Núcleo de APAC, extensión a MEA y América Latina | Largo plazo (≥ 4 años) |

| Integración de herramientas de privacidad con la gobernanza de IA generativa | +1.4% | Norteamérica, UE, APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escalada de las Regulaciones Globales de Privacidad Impulsa la Aceleración del Mercado

La creciente red de estatutos de protección de datos está rediseñando las hojas de ruta de gobernanza. La Ley de Protección de Datos Personales Digitales de India de 2023, que endurece las normas sobre almacenamiento de modelos y transferencias transfronterizas de datos, obliga a las empresas a implementar plataformas capaces de coordinar múltiples flujos de trabajo regulatorios simultáneamente. Brasil y varias naciones africanas están siguiendo el mismo camino, lo que lleva a las multinacionales a preferir soluciones que se actualicen una sola vez y distribuyan los cambios de reglas a cada unidad de negocio. Los reguladores también están avanzando más allá de los derechos sobre datos personales hacia la transparencia algorítmica, lo que refuerza la necesidad de un software unificado que pueda supervisar las actividades de los flujos de trabajo de IA al mismo ritmo que las tareas clásicas de privacidad.[1]NIST, Marco de Privacidad, Instituto Nacional de Estándares y Tecnología, nist.gov

Los Modelos de Entrega en la Nube y SaaS Transforman la Dinámica del Mercado

Las implementaciones nativas en la nube responden a la demanda de actualizaciones rápidas de reglas, rendimiento transfronterizo y escalado elástico. Con una participación del 67% en 2024, la implementación en la nube se convirtió en la norma en lugar de una alternativa. La infraestructura de cumplimiento compartida reduce los costos de entrada y brinda acceso inmediato a nuevos controles cuando cambian las leyes.[2]Broadcom, Perspectivas de la Nube Privada 2025, Broadcom, news.broadcom.com No obstante, la dependencia de la nube obliga a las empresas a sopesar las restricciones de soberanía; por ello, las topologías híbridas están en auge en los casos en que las leyes de localización de datos exigen el procesamiento dentro del país, pero la empresa aún busca la eficiencia de la orquestación centralizada.

Expansión del Mercado de PYME en Economías Digitales Emergentes

La paridad regulatoria entre grandes empresas y empresas más pequeñas está ampliando la base de clientes. Las PYME, que carecen de responsables de privacidad, necesitan herramientas con automatización prioritaria que simplifiquen la complejidad. Los planes de SaaS asequibles combinados con plantillas de inicio rápido están impulsando una CAGR del 24% para este grupo, con Asia-Pacífico y América Latina liderando la adopción a medida que los volúmenes de comercio digital aumentan y los gobiernos amplían las protecciones de privacidad a todos los niveles empresariales.[3]GSMA, Marcos Regionales de Privacidad y Flujos de Datos Transfronterizos, Asociación GSM, gsma.com

La Integración de la Gobernanza de IA Redefine la Arquitectura del Software de Gestión de Privacidad

La llegada de los flujos de trabajo de IA generativa lleva las herramientas de privacidad a un nuevo terreno. La AB 1008 de California ahora clasifica las perspectivas procesadas por IA como datos personales, obligando a las plataformas a mapear no solo los registros de origen, sino también las salidas del modelo y los atributos derivados. Los proveedores están integrando puntuación de riesgos para conjuntos de entrenamiento, registros de auditoría de modelos y verificaciones de consentimiento para las decisiones basadas en IA, convirtiendo el software en la columna vertebral de la responsabilidad algorítmica en todas las jurisdicciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos complejos de cumplimiento multijurisdiccional | -2.8% | Empresas multinacionales | Mediano plazo (2-4 años) |

| Restricciones presupuestarias para el segmento de PYME | -1.9% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Cumplimiento Complejo Multijurisdiccional Crea Barreras de Implementación

Las normas divergentes sobre transferencias transfronterizas y almacenamiento obligan a las empresas a ensamblar instancias localizadas y globales, lo que incrementa los plazos y costos de los proyectos. En mercados como Indonesia, los estrictos mandatos de localización chocan con el atractivo del SaaS centralizado, lo que empuja a las empresas hacia implementaciones híbridas más difíciles de mantener. La carga es mayor para las empresas del mercado intermedio que carecen de talento legal e ingenieril interno.

Las Restricciones Presupuestarias en el Segmento de PYME Limitan la Penetración del Mercado

Los vientos en contra macroeconómicos están presionando los presupuestos discrecionales de TI, retrasando los proyectos de privacidad entre las empresas más pequeñas a pesar de los inminentes plazos legales. La escasez de ingenieros de privacidad certificados amplifica las presiones de costos porque las tarifas de asesoramiento externo aumentan cuando las competencias internas son escasas. Los proveedores que automatizan la incorporación y ofrecen servicios gestionados están mejor posicionados para capturar la demanda latente una vez que el gasto de capital se flexibilice.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Mantienen el Liderazgo en Escala, los Servicios Aceleran la Entrega de Valor

El tamaño del mercado de software de gestión de privacidad para soluciones representó el 71,20% de los ingresos en 2025, lo que subraya el papel indispensable de las suites de orquestación centralizadas. El crecimiento ahora pivota hacia la experiencia en configuración y optimización, evidenciada por los servicios profesionales y gestionados que se expanden un 24,3% anualmente a medida que las empresas perfeccionan los motores de reglas e integran módulos de gobernanza adyacentes. La curva de servicios se inclina más en las regiones que introducen leyes de privacidad por primera vez, donde las empresas locales dependen de especialistas externos para navegar por marcos desconocidos.

El desplazamiento hacia el segmento superior en la demanda de servicios refleja una base de clientes en maduración que ha pasado de la implementación básica a ciclos de mejora continua. Los paquetes de servicios gestionados están ganando contratos al incluir monitoreo regulatorio, actualizaciones de políticas y análisis en tiempo de ejecución, aliviando las restricciones internas de personal. Los proveedores que combinan un profundo conocimiento legal con herramientas de automatización están asegurando acuerdos de retención plurianuales, fortaleciendo las barreras de cambio.

Por Modo de Implementación: El Dominio de la Nube Refleja la Modernización Arquitectónica

Las implementaciones en la nube representaron el 66,30% del mercado de software de gestión de privacidad en 2025 y se están expandiendo a una CAGR del 26,1% a medida que las empresas buscan actualizaciones instantáneas y cómputo elástico. Las configuraciones de nube privada resultan atractivas para los sectores altamente regulados que necesitan aislamiento pero aún desean los beneficios de la orquestación. Las instalaciones locales persisten en nichos donde los datos no pueden salir de las fronteras nacionales, pero el patrón está evolucionando hacia capas híbridas que sincronizan los repositorios locales con los motores de políticas globales.

La innovación se está concentrando en torno a los microservicios y las extensiones de API que permiten que los controles de privacidad se incorporen directamente en los flujos de trabajo de DevSecOps. Los proveedores que promueven clústeres independientes de la infraestructura —implementar una vez, ejecutar en cualquier lugar— reducen las barreras de salida y ayudan a los clientes a cumplir con las cláusulas de localización en evolución sin reescribir el código, acelerando el tiempo de obtención de valor.

Por Tamaño de Organización: El Gasto Empresarial Lidera, el Impulso de las PYME Crece

Las grandes empresas mantuvieron una participación de ingresos del 57,40% en 2025, ya que las corporaciones multirregionales invirtieron en centros de cumplimiento transfronterizo. Sus requisitos de enrutamiento de flujos de trabajo complejos, control de acceso granular basado en roles y profundas integraciones de sistemas sostienen tamaños de acuerdos promedio elevados. En paralelo, los contratos con PYME están escalando a un 23,2% anual, impulsados por niveles de suscripción simplificados que incluyen plantillas legales prediseñadas y procesamiento automatizado de DSAR.

Los nuevos participantes del mercado están adaptando paneles de control livianos y flujos de configuración guiados por asistentes para mantener bajas las necesidades de capacitación. Los modelos de precios flexibles por registro o por usuario alinean el gasto con los patrones de uso, permitiendo a las PYME escalar las implementaciones junto con el crecimiento de los ingresos. A medida que las empresas más pequeñas integran métricas de privacidad en los registros de riesgos a nivel de directorio, las decisiones de compra involucran cada vez más a directores ejecutivos y fundadores, no solo a los gerentes de TI.

Por Funcionalidad: La Gestión de Consentimiento Ancla la Adopción, el Descubrimiento por IA Gana Velocidad

Las herramientas de consentimiento y preferencias aseguraron el 30,60% de los ingresos de 2025, lo que refleja las leyes globales que obligan a la divulgación granular y la transparencia en la aceptación. Los clientes demandan bibliotecas de diseño flexibles que armonicen los centros de preferencias en canales web, móviles y de dispositivos conectados. En contraste, el descubrimiento impulsado por IA es la categoría emergente, avanzando un 28,1% cada año a medida que las empresas se enfrentan a extensos lagos de datos. Los motores de clasificación automática que identifican información de identificación personal dentro de fuentes estructuradas y no estructuradas reducen drásticamente los ciclos de inventario manual.

La automatización de DSAR y los módulos de mapeo de datos están siguiendo de cerca, cada uno registrando un crecimiento de dos dígitos a medida que los individuos ejercen los derechos de acceso con mayor frecuencia. Los proveedores que incorporan interfaces de lenguaje natural en los paneles de descubrimiento acortan la curva de aprendizaje de análisis, ampliando el uso más allá de los equipos de privacidad hacia grupos de seguridad y gobernanza de datos.

Por Industria Vertical: El BFSI Marca el Ritmo, la Salud Surge Gracias a la I+D Intensiva en Datos

Las instituciones financieras controlaron el 23,70% del gasto en 2025, debido a los estrictos códigos de secreto bancario, los mandatos de ciberseguridad y el alto volumen de datos de transacciones. Los controles integrados de privacidad y seguridad ayudan a los prestamistas a satisfacer las auditorías supervisoras superpuestas y al mismo tiempo mantener los despliegues de banca digital. La salud y las ciencias de la vida registran una CAGR del 20,3% a medida que la investigación genómica, la expansión de la telesalud y la digitalización de los ensayos clínicos amplifican la exposición a los derechos de los interesados.

Los organismos gubernamentales están modernizando los portales de servicios al ciudadano, impulsando la adopción de módulos que documentan la limitación de finalidades y las evaluaciones de base jurídica. Los operadores de telecomunicaciones, que actúan como procesadores para múltiples industrias, invierten en marcos de consentimiento federado para garantizar a los clientes empresariales que los datos personales cruzan sus redes bajo una estricta gobernanza de políticas.

Análisis Geográfico

Norteamérica capturó el 37,60% de los ingresos globales en 2025, impulsada por los estatutos de privacidad en evolución de California, las normas específicas del sector y el creciente debate federal sobre un proyecto de ley nacional de privacidad. Las grandes empresas de tecnología, comercio minorista y salud continúan recalibrando los modelos de monetización de datos utilizando las credenciales de privacidad para diferenciar productos, reforzando la demanda de los proveedores de suites de orquestación integradas. Los avances estatales en materia de responsabilidad algorítmica están orientando las inversiones hacia plataformas que puedan gobernar los datos de entrenamiento de IA y las salidas de inferencia junto a los repositorios de registros convencionales.

Europa mantuvo una participación del 28,80% en 2025, respaldada por la continua influencia del RGPD y el estricto enfoque del bloque en materia de adecuación de las transferencias transfronterizas. Los compradores corporativos priorizan las capacidades de privacidad por diseño y favorecen a los proveedores que superan rigurosos estándares de evaluación de impacto de protección de datos. La divergencia entre las normas de la UE y las disposiciones del Reino Unido post-Brexit añade complejidad, estimulando el interés en motores de políticas multirégimen que mantienen rastros de auditoría de extremo a extremo sin duplicar infraestructura. Las multas impuestas en virtud del RGPD han agudizado el enfoque a nivel de directorio, traduciéndose en una protección presupuestaria sostenida para los proyectos de modernización del cumplimiento.

Asia-Pacífico se está expandiendo a una CAGR del 27,2%, sustentada por la Ley DPDP de India, los mandatos de localización de Indonesia y la amplia digitalización en los mercados de consumo del Sudeste Asiático. Los gobiernos están superponiendo directrices de ética en IA sobre las normas de privacidad existentes, acelerando el gasto en plataformas que pueden adaptar conjuntos de reglas de forma dinámica. Las estrategias de implementación híbrida satisfacen las cláusulas de soberanía y al mismo tiempo otorgan a las empresas la flexibilidad del SaaS escalable. El aumento de la penetración del comercio electrónico y las inversiones de las multinacionales en hiperescaladores de nube están amplificando aún más la demanda, posicionando a la región para reducir la brecha de ingresos con Norteamérica en los próximos cinco años.

Panorama Competitivo

El mercado de software de gestión de privacidad exhibe una concentración moderada. OneTrust, TrustArc y Securiti siguen siendo líderes en cuanto a base instalada, pero enfrentan desafíos sostenidos por parte de nuevos participantes centrados en IA. Relyance AI atrajo USD 32 millones en financiamiento Serie B para profundizar las capacidades de traducción automatizada de políticas y puntuación de riesgos de modelos, lo que señala que los inversores recompensan las arquitecturas nativas de IA. La captación de USD 60 millones de BigID financia una hoja de ruta que combina higiene de datos, clasificación y remediación en un único panel de control, buscando una mayor participación de los presupuestos de seguridad que se superponen con los mandatos de privacidad.

La consolidación de plataformas es el norte estratégico para los compradores cansados de soluciones puntuales. Los proveedores con API extensibles, bibliotecas de políticas como código y conectores prediseñados para los flujos de trabajo de DevOps ganan las pruebas de concepto. La disciplina de precios importa, en particular en el segmento de PYME, lo que lleva a los proveedores a lanzar SKU modulares que permiten una expansión gradual. Las capas de servicios gestionados están emergiendo como un diferenciador competitivo, especialmente donde la escasez de talento local hace que el autoservicio completo de SaaS sea poco práctico.

Las alianzas estratégicas también están rediseñando el campo. Los proveedores de servicios en la nube están incorporando aceleradores de privacidad en sus mercados, dando a los proveedores de software un mayor alcance mientras capturan ingresos por consumo. Los integradores de consultoría se asocian con los líderes de plataforma para combinar la interpretación regulatoria con el despliegue técnico, simplificando las implementaciones multinacionales complejas. Las conversaciones sobre fusiones y adquisiciones se están intensificando a medida que los especialistas de tamaño medio buscan ventajas de escala para resistir la presión de precios de las suites establecidas.

Líderes de la Industria del Software de Gestión de Privacidad

OneTrust LLC

TrustArc Inc.

Securiti Inc.

BigID Inc.

SAP SE (módulo de gestión de privacidad)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Instituto Nacional de Estándares y Tecnología (NIST) actualizó su Marco de Privacidad para alinearlo con las directrices de ciberseguridad e incorporar la gestión de riesgos de IA, lo que llevó a las empresas a reevaluar sus arquitecturas de gobernanza.

- Marzo de 2025: BigID recaudó USD 60 millones en una ronda liderada por Riverwood Capital para ampliar la automatización de la higiene de datos y prepararse para adquisiciones específicas en adyacencias de seguridad de datos.

- Enero de 2025: Egnyte obtuvo patentes para su asistente de IA generativa Copilot y añadió más de 300 funciones destinadas a centralizar el acceso de usuarios y automatizar el cumplimiento de DSAR.

- Octubre de 2024: Tata Consultancy Services publicó un marco estratégico para la adopción de IA generativa en el sector BFSI, subrayando la necesidad de controles integrados de privacidad y mitigación de sesgos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de gestión de la privacidad como paquetes comerciales que ayudan a los responsables del tratamiento de datos a localizar, clasificar, controlar y demostrar el tratamiento legal de la información personal en entornos en la nube y locales. Las funciones abarcan la detección, el consentimiento y la captura de preferencias, el flujo de trabajo de solicitudes, la evaluación del impacto, la elaboración de informes y el registro de auditorías.

Exclusión del alcance: los proyectos de consultoría a medida y los rastreadores de cumplimiento basados en hojas de cálculo que no tienen licencia como software repetible quedan fuera de esta estimación.

Segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Nube / SaaS

- Local

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Funcionalidad

- Gestión de Consentimiento y Preferencias

- Descubrimiento y Mapeo de Datos

- Automatización de DSAR / Solicitudes de Derechos

- PIA / DPIA y Evaluación de Riesgos

- Flujo de Trabajo de Respuesta a Incidentes

- Por Industria Vertical de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Gobierno y Sector Público

- Otros (Medios de Comunicación, Educación, etc.)

- Por Geografía

- Norteamérica

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- Norteamérica

Metodología de investigación detallada y validación de datos

Investigación primaria

Mordor Intelligence realizó entrevistas estructuradas y cuestionarios en línea con responsables de protección de datos, ingenieros de privacidad, distribuidores de ciberseguridad y reguladores regionales de Norteamérica, Europa y Asia-Pacífico. En estas conversaciones se aclararon las bandas de precios, la rotación de licencias y los factores desencadenantes de la regulación regional, llenando los puntos ciegos que dejan los archivos públicos.

Investigación documental

Los analistas empezaron con registros públicos fidedignos, como el portal de aplicación del GDPR de la UE, las actualizaciones de las normas del Registro Federal de Estados Unidos y las estadísticas del NIST, ENISA y el ICO del Reino Unido, que describen la base de instalaciones y las tendencias de las sanciones. Asociaciones comerciales como la IAPP y la BSA proporcionaron ratios de adopción por sectores, mientras que los informes 10-K de las empresas, las presentaciones a inversores y los registros de patentes mostraron las divisiones de ingresos de los proveedores y el lanzamiento de productos. Los repositorios de pago, como Dow Jones Factiva para el flujo de acuerdos y D&B Hoovers para la facturación de empresas privadas, complementaban la visibilidad. Las fuentes citadas más arriba son ilustrativas; muchas referencias adicionales sirvieron para la limpieza de datos, las comprobaciones cruzadas y la creación de contexto.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comenzó con el gasto mundial en seguridad de la información, dividido por la parte destinada a herramientas de privacidad en cada región, antes de ser filtrado por la intensidad de cumplimiento a nivel sectorial. Los resultados se corroboraron con un muestreo ascendente de la facturación de los principales proveedores y el precio medio de venta multiplicado por los cálculos de puestos de usuario. Las variables clave del modelo incluyen (1) el número de empresas reguladas con más de 50 empleados, (2) el gasto medio en tecnología de privacidad por empleado, (3) el volumen de solicitudes de acceso a datos, (4) el recuento y el valor de las multas reglamentarias, y (5) la tasa de migración de on-premise a SaaS. Las previsiones aplican una serie temporal ARIMA que se ajusta a los plazos de la normativa y a la elasticidad del gasto macro en TI; los comentarios de los expertos guían la selección de escenarios.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión por pares de los analistas en dos fases, los umbrales de variación activan la reelaboración y las anomalías se vuelven a comprobar con los encuestados. Los informes se actualizan anualmente, y se publican actualizaciones provisionales cuando se producen cambios importantes en la normativa, fusiones y adquisiciones de proveedores de materiales o anuncios de multas. Antes del envío, un analista vuelve a ejecutar el modelo para que los clientes reciban la visión más reciente.

Por qué las cifras de referencia del software de gestión de la privacidad de Mordor se ganan una confianza duradera

Las estimaciones publicadas varían porque las empresas eligen diferentes ámbitos de productos, conversiones monetarias y cadencias de actualización.

Entre los principales factores de brecha se incluyen un alcance funcional más reducido que deja de lado los módulos locales, hipótesis agresivas de crecimiento de SaaS sin anclaje histórico o la dependencia de extrapolaciones de ingresos de un único proveedor que nuestro equipo cuestiona mediante la triangulación de múltiples fuentes y auditorías anuales de alcance.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,07 B (2025) | Inteligencia de Mordor | - |

| USD 4,10 B (2024) | Consultoría global A | Se centra únicamente en los módulos de riesgo basados en IA; omite las implantaciones heredadas |

| USD 3,84 B (2024) | Diario profesional B | Excluye a las pequeñas empresas y descuenta los niveles de precios híbridos. |

En resumen, el establecimiento disciplinado del alcance, la lista transparente de variables y la cadencia anual de actualización de Mordor generan una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de gestión de privacidad?

El mercado totaliza USD 6,24 mil millones en 2026 y se proyecta que alcance USD 17,63 mil millones en 2031.

¿Qué modelo de implementación lidera este mercado?

La entrega en la nube representa el 66,30% de los ingresos y se está expandiendo a una CAGR del 26,1% a medida que los compradores favorecen las actualizaciones en tiempo real y el cumplimiento escalable.

¿Por qué las PYME se están convirtiendo en un segmento de crecimiento importante?

Las nuevas regulaciones se aplican a empresas de todos los tamaños, y las suscripciones de SaaS asequibles brindan a las empresas más pequeñas controles de privacidad de nivel empresarial sin grandes costos iniciales.

¿Cómo están influyendo las regulaciones de IA en las hojas de ruta de los productos?

Estatutos como la AB 1008 de California ahora tratan las perspectivas generadas por IA como datos personales, lo que impulsa a los proveedores a añadir el seguimiento de riesgos de modelos y las funciones de transparencia algorítmica.

¿Qué región muestra el crecimiento más rápido?

Asia-Pacífico está avanzando a una CAGR del 27,2%, impulsada por la Ley DPDP de India, las normas de localización de Indonesia y la rápida expansión del comercio digital.

Última actualización de la página el: