Tamaño y Participación del Mercado de Tarjetas Digitales Seguras

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

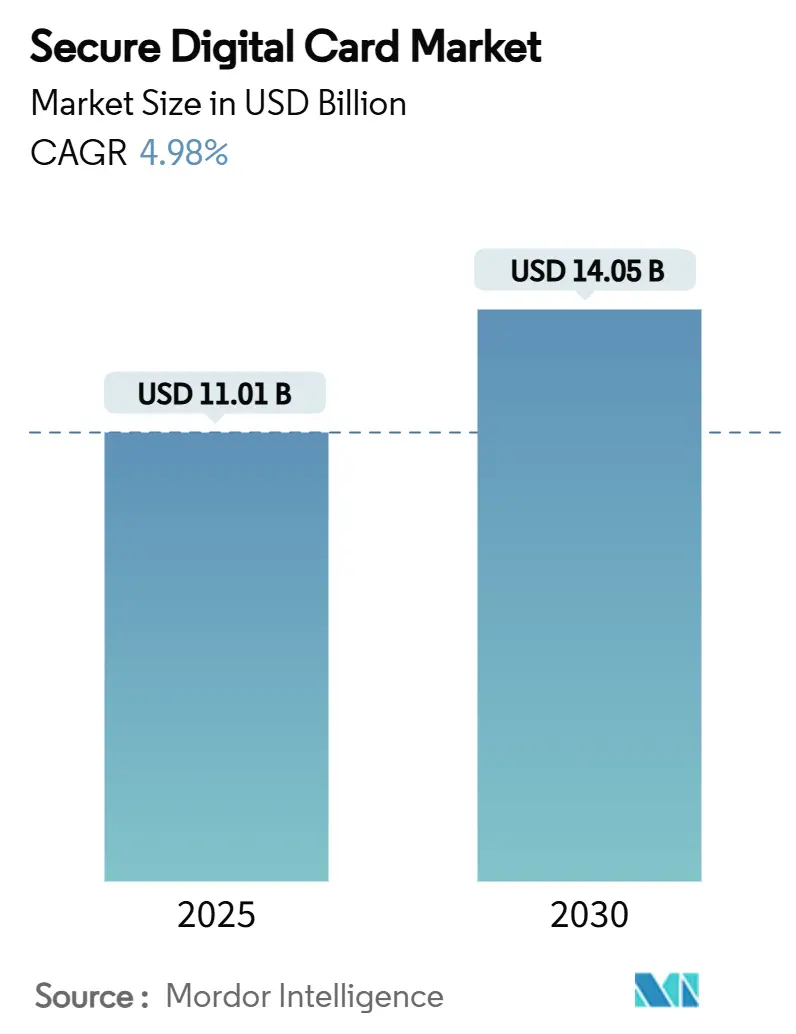

| Tamaño del Mercado (2025) | 11.01 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.98% CAGR |

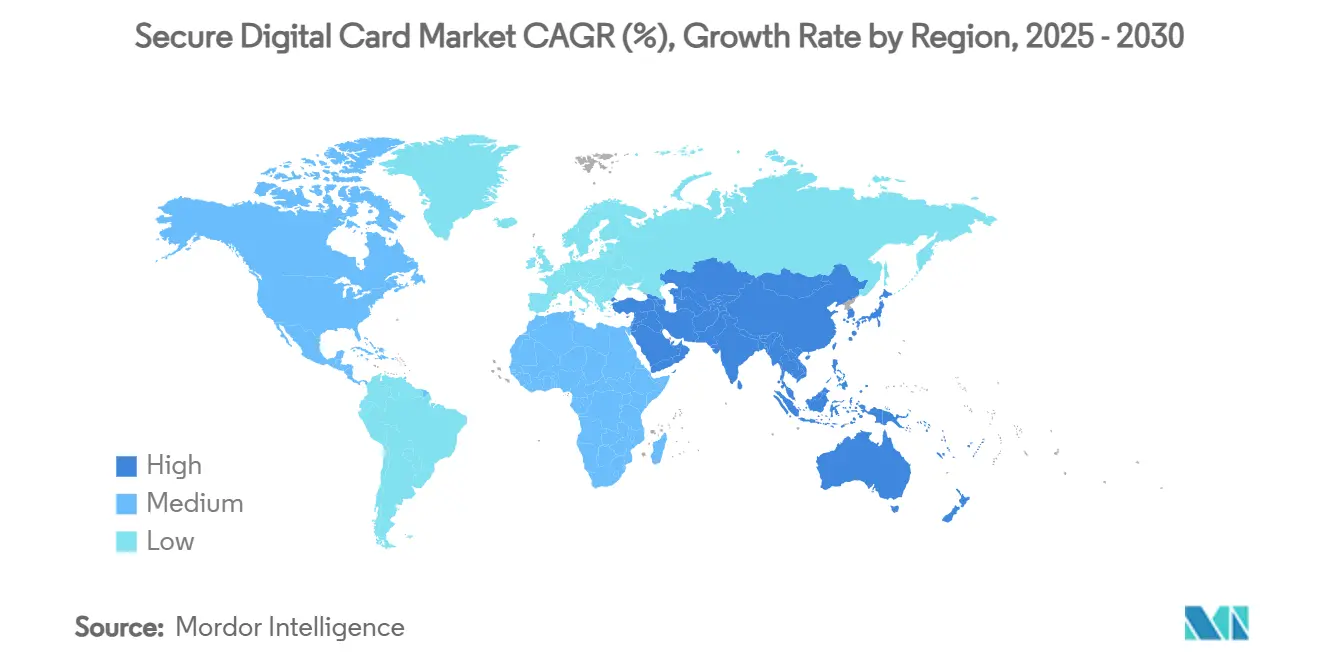

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

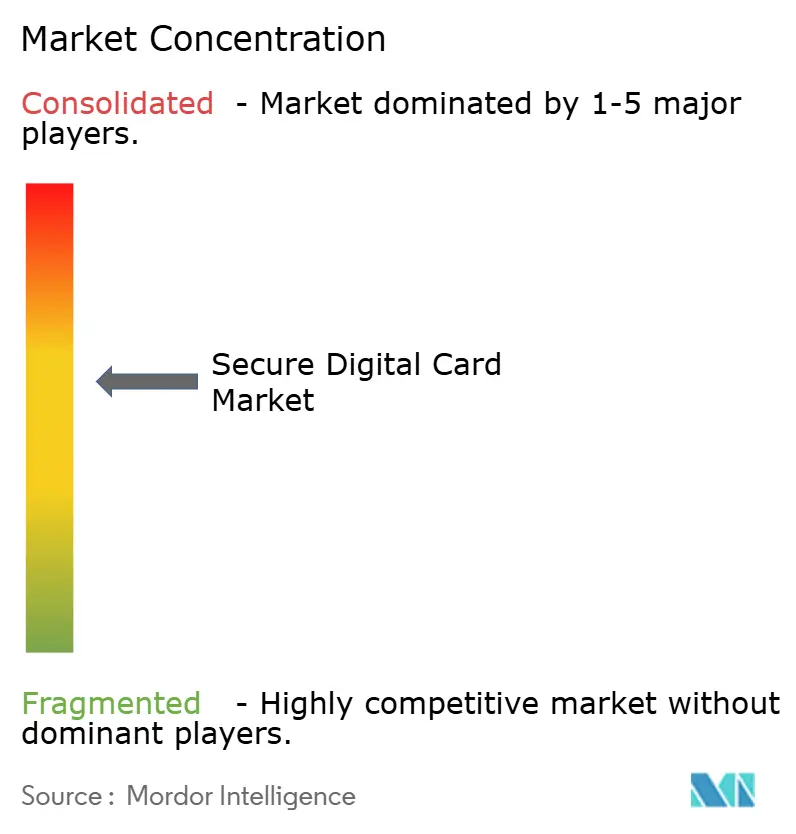

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas Digitales Seguras por Mordor Intelligence

El tamaño del mercado de Tarjetas Digitales Seguras se sitúa en USD 11,01 mil millones en 2025 y se prevé que alcance los USD 14,05 mil millones en 2030, avanzando a una CAGR del 4,98% durante el período. La demanda sostenida de unidades procedente de teléfonos inteligentes, dispositivos de imagen profesional y sistemas industriales integrados mantiene al mercado de Tarjetas Digitales Seguras firmemente en una senda de crecimiento. Las actualizaciones de la interfaz SD Express de clase NVMe, los flujos de trabajo de creación de contenido más sólidos en 8K y la creciente presencia de la inteligencia artificial en el borde se traducen en una mayor adopción de tarjetas de alta capacidad. Los fabricantes de equipos originales automotrices e industriales influyen ahora en las hojas de ruta de velocidad de interfaz que antes eran dictadas exclusivamente por la electrónica de consumo, mientras que los cambios en la producción regional en Asia generan eficiencias en la cadena de suministro que sustentan precios competitivos. En el lado negativo, los módulos UFS integrados y los modelos de almacenamiento centrados en la nube intensifican la presión de sustitución; sin embargo, las aplicaciones que requieren medios de alta resistencia y reemplazables en campo preservan un potencial alcista tangible para el mercado de Tarjetas Digitales Seguras.

Conclusiones Clave del Informe

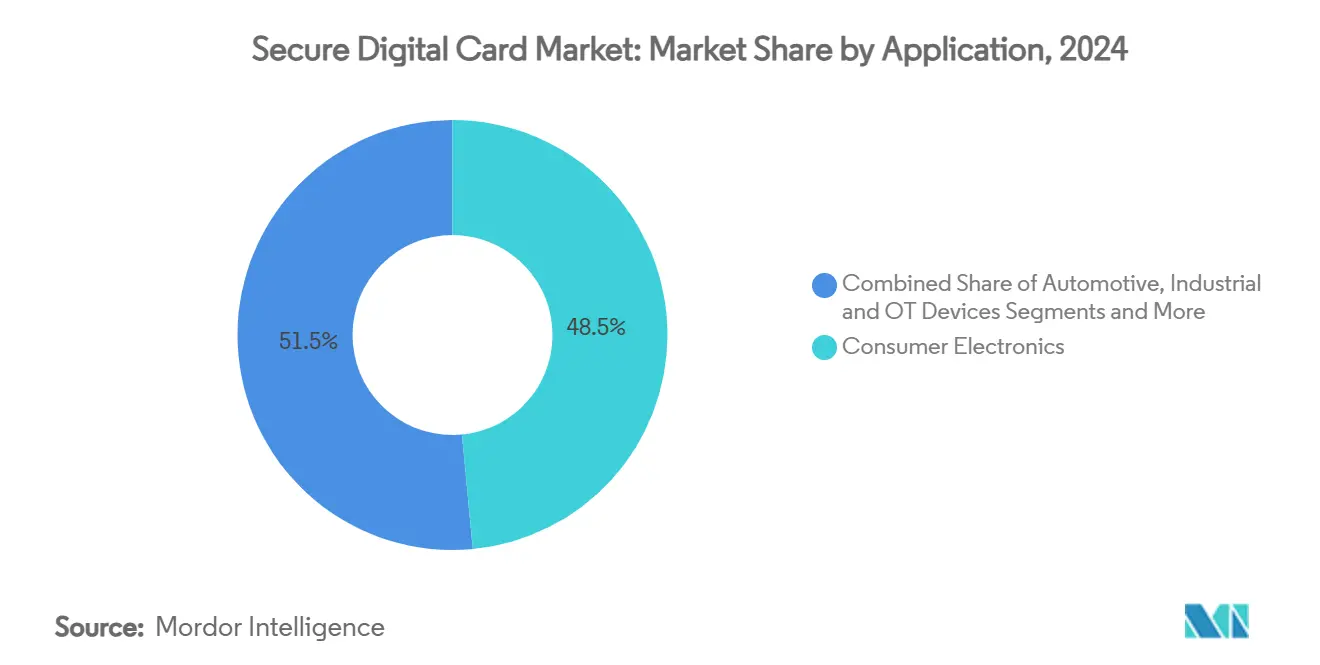

- Por aplicación, la electrónica de consumo lideró con el 48,5% de la participación del mercado de Tarjetas Digitales Seguras en 2024, mientras que se proyecta que los dispositivos industriales y de OT registren la CAGR más rápida del 5,7% hasta 2030.

- Por factor de forma, las tarjetas microSD capturaron el 55,1% del tamaño del mercado de Tarjetas Digitales Seguras en 2024 y avanzan a una CAGR del 5,6% hasta 2030.

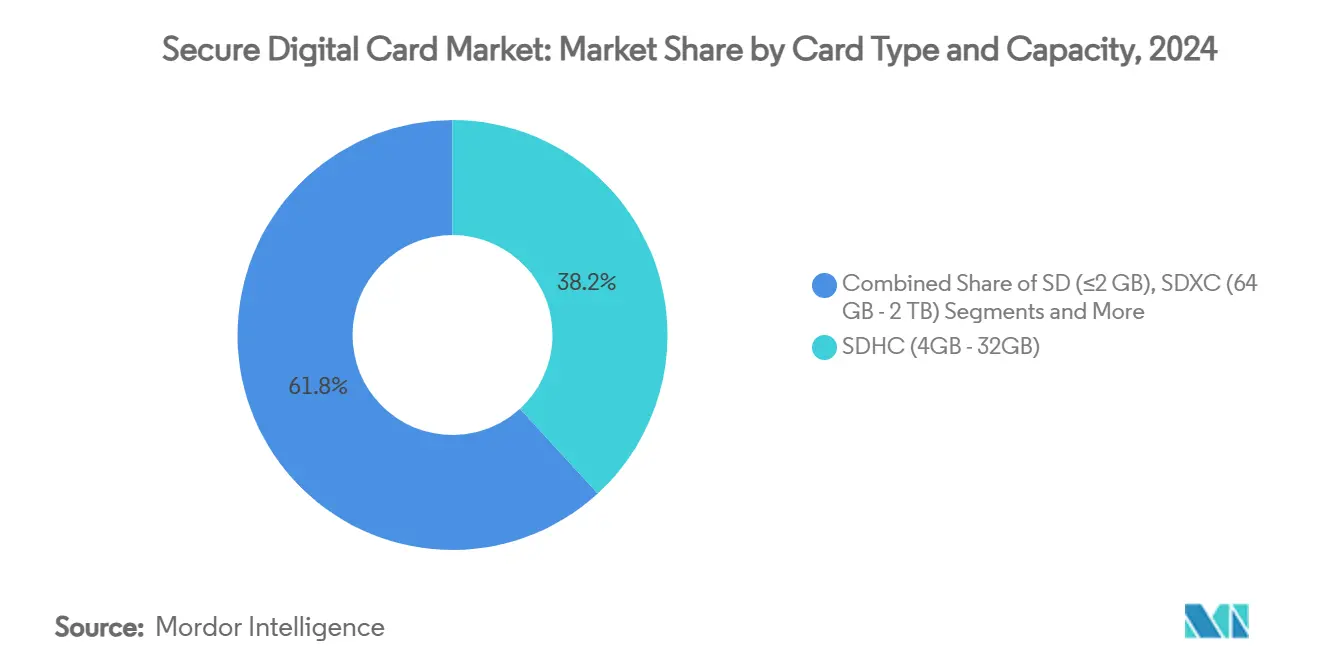

- Por tipo de tarjeta, SDHC mantuvo una participación del 38,2% en el mercado de Tarjetas Digitales Seguras en 2024, mientras que se proyecta que las tarjetas SDUC se expandan a una CAGR del 5,3% durante el horizonte de pronóstico.

- Por canal de distribución, el comercio minorista presencial controló el 62,3% de la participación del mercado de Tarjetas Digitales Seguras en 2024; se prevé que el canal en línea/comercio electrónico crezca a una CAGR del 5,4% hasta 2030.

- Por geografía, Asia Pacífico representó el 46,7% del tamaño del mercado de Tarjetas Digitales Seguras en 2024 y está preparada para una CAGR del 5,2% hasta 2030.

Tendencias e Información del Mercado Global de Tarjetas Digitales Seguras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los envíos de dispositivos de imagen de alta resolución | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los ciclos de reemplazo de teléfonos inteligentes favorecen tarjetas de mayor capacidad | +0.8% | Asia Pacífico como núcleo, con expansión a mercados globales | Corto plazo (≤ 2 años) |

| Requisitos de infoentretenimiento automotriz y registro de datos de ADAS | +0.9% | América del Norte y la UE a la vanguardia, Asia Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Dispositivos IoT/de borde que necesitan almacenamiento local extraíble | +0.7% | Global, con adopción temprana en centros industriales | Mediano plazo (2-4 años) |

| Interfaz SD Express que habilita velocidades de clase NVMe para cargas de trabajo de IA | +0.6% | Centros tecnológicos de América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de tarjetas endurecidas contra la radiación para constelaciones de pequeños satélites | +0.4% | América del Norte, Europa, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Envíos de Dispositivos de Imagen de Alta Resolución

Las cámaras sin espejo profesionales y los equipos de cine de grado cinematográfico se comercializan con diseños de doble ranura que priorizan la compatibilidad con SD XC/UC. Cada hora de metraje en bruto a 8K generado en dichos dispositivos puede superar los 7 TB, lo que hace necesarias tarjetas de clase terabyte que combinen altas velocidades de escritura secuencial con amplia compatibilidad con el host. Los prototipos SDUC de 4 TB de Western Digital orientados a las clases de velocidad de video V30 subrayan este multiplicador de almacenamiento, mientras que los principales fabricantes de equipos originales de cámaras confirman públicamente su continua dependencia de los medios SD para una redundancia rentable. [1]Western Digital, "Impulsando la Innovación en IA: Western Digital Presenta Nuevas Soluciones y Ofrece Conferencia Magistral en #FMS2024," westerndigital.com Las marcas de cámaras de acción que posicionan la captura a 4K120 de alta tasa de bits como estándar base también incluyen tarjetas UHS-I U3 como accesorios esenciales, manteniendo al mercado de Tarjetas Digitales Seguras vinculado a las tendencias principales de creación de contenido.

Los Ciclos de Reemplazo de Teléfonos Inteligentes Favorecen Tarjetas de Mayor Capacidad

Los intervalos de renovación de dispositivos móviles a nivel global promedian ahora entre 3 y 4 años, un patrón que obliga a los usuarios de dispositivos Android de gama media y de entrada a depender del almacenamiento ampliable a medida que se acumulan las actualizaciones del sistema, las bibliotecas de video en 4K y los archivos de entretenimiento sin conexión. El lanzamiento de la microSD UHS-I de 1 TB de Samsung satisface este requisito latente al ofrecer una extensión de capacidad rentable que preserva la vida útil residual del dispositivo. Las funciones de IA en el dispositivo, desde la mejora de fotografías hasta la inferencia de modelos de lenguaje de gran escala, almacenan conjuntos de datos en caché localmente, empujando la utilización del almacenamiento hacia los límites superiores de la NAND soldada.

Infoentretenimiento Automotriz y Registro de Datos de ADAS

Los vehículos autónomos en fase de preproducción registran más de 30 TB por día de prueba, impulsando la adopción de tarjetas SD con certificación AEC-Q100 para operar entre –40 °C y 85 °C. La regulación europea estipula ahora sistemas de almacenamiento de datos en el vehículo para el cumplimiento de la conducción automatizada, consolidando los medios extraíbles como un módulo de servicio dentro del automóvil definido por software. [2]UNECE, "Sistema de Almacenamiento de Datos para la Conducción Automatizada," unece.org Las plataformas de infoentretenimiento descargan mosaicos de navegación de alta resolución y bibliotecas de medios personalizadas en microSD para desacoplar las actualizaciones de contenido de los ciclos de firmware de la unidad central. Los proveedores de primer nivel seleccionan factores de forma SD frente a soluciones soldadas para simplificar las actualizaciones de mapas por aire y el servicio en campo, creando un horizonte de envíos de larga duración para tarjetas de grado automotriz. A medida que los despliegues de Nivel 3 y Nivel 4 escalen después de 2027, el mercado de Tarjetas Digitales Seguras se beneficia de una capa de demanda automotriz duradera y de alto margen.

Dispositivos IoT/de Borde que Necesitan Almacenamiento Local Extraíble

Los controladores de planta de producción, los medidores inteligentes y las pasarelas industriales generan cargas de trabajo cíclicas que requieren medios de alta resistencia que superen los 30 000 ciclos de programa/borrado. Proveedores como ATP especifican rangos de microSD de 1920 TBW, lo que ilustra los niveles de resistencia que ahora buscan los integradores de sistemas. Las unidades de inferencia en el borde almacenan modelos de IA localmente para mitigar los costos de ancho de banda, mientras que las cámaras de vigilancia adoptan el almacenamiento en el borde para cumplir con los estatutos de soberanía de datos en la UE y partes de Asia. Las ofertas de microSD robustas con clasificación para operación entre –40 °C y 85 °C respaldan estos entornos y cumplen con los requisitos de mantenimiento de intercambio en caliente. A medida que avanza la digitalización industrial, cada nuevo nodo de borde incorpora efectivamente un mini-almacén de datos extraíble, manteniendo al mercado de Tarjetas Digitales Seguras vinculado al impulso de la Industria 4.0.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia servicios de almacenamiento en la nube | -0.9% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Proliferación de UFS integrado y eMMC soldado | -0.7% | Asia Pacífico a la vanguardia, con adopción global en seguimiento | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de NAND ante tensiones geopolíticas | -0.6% | Global, con impacto agudo en la manufactura de Asia Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones de residuos electrónicos que impulsan a los fabricantes de equipos originales hacia el almacenamiento no extraíble | -0.5% | Europa a la vanguardia, América del Norte en seguimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia Servicios de Almacenamiento en la Nube

Los flujos de trabajo de consumo convencional —desde la copia de seguridad multimedia hasta la edición colaborativa— se inclinan hacia modelos que priorizan la nube, integrados en los sistemas operativos móviles. La desaparición de las ranuras para microSD en los dispositivos insignia ilustra la preferencia de los fabricantes de equipos originales por los ingresos orientados a suscripciones, diluyendo la demanda minorista de tarjetas. Las plataformas de transmisión de contenido reducen aún más el incentivo para el almacenamiento local de medios, especialmente en mercados con redes 5G donde las velocidades de descarga superan los 200 Mbps. No obstante, la sensibilidad a los costos de carga, las políticas de soberanía de datos y la cobertura rural deficiente limitan la sustitución por la nube en los mercados emergentes y en los escenarios industriales.

Proliferación de UFS Integrado y eMMC Soldado

Los módulos UFS 4.0 ofrecen lecturas secuenciales superiores a 600 MB/s y una latencia notablemente menor que incluso las tarjetas SD Express 7.1. Por lo tanto, los fabricantes de teléfonos inteligentes y portátiles sueldan NAND de alta densidad directamente a las placas lógicas para lograr diseños delgados y mejores clasificaciones de protección contra ingresos. La concesión de licencias libres de regalías junto con la integración del controlador reduce los costos de la lista de materiales, lo que permite a los fabricantes de equipos originales anunciar cifras de ancho de banda que superan a las tarjetas SD actuales. Sin embargo, esta sustitución es menos pronunciada en cámaras, vehículos y controladores industriales, donde la comodidad del intercambio en caliente y la priorización de la vida útil del servicio mantienen viable el almacenamiento extraíble.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tarjeta y Capacidad: Las Tarjetas SDUC Redefinen el Nivel Superior

SDHC mantuvo una participación del 38,2% en el mercado de Tarjetas Digitales Seguras en 2024 al equilibrar capacidades de 4 GB a 32 GB con soporte para dispositivos convencionales. Las SDUC de grado profesional, aunque incipientes, avanzan a una CAGR del 5,3% hasta 2030 impulsadas por lanzamientos de prototipos de 4 TB orientados a equipos de cine y grabadores de borde con IA. Se proyecta que el tamaño del mercado de Tarjetas Digitales Seguras asociado a SDHC se estabilice a medida que los teléfonos inteligentes transmitan contenido en 4K de forma nativa y los puntos finales IIoT de borde demanden búferes de datos más grandes. En contraste, la adopción de SDUC se beneficia del límite de 128 TB que garantiza la viabilidad futura de los flujos de trabajo que requieren captura granular de sensores y despliegues prolongados en campo. SDXC sigue siendo el caballo de batalla de transición para cargas de trabajo de 64 GB a 2 TB, pero se espera que la erosión de precios lleve a los compradores profesionales hacia SDUC una vez que las actualizaciones de firmware del controlador host maduren.

Las dinámicas de segundo orden apuntan a bloqueos de firmware: es probable que los dispositivos host que se comercialicen después de 2026 integren controladores SD Express que negocien enlaces PCIe Gen 4 con medios SDUC, elevando así los precios de venta promedio en todo el mercado de Tarjetas Digitales Seguras. Los fabricantes capaces de sincronizar el escalado de la capa NAND con la disponibilidad del controlador están en posición de capturar la prima del pionero a medida que el ecosistema SDUC se amplíe.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Factor de Forma: La microSD Continúa Superando al Resto

La microSD representó el 55,1% de la participación del mercado de Tarjetas Digitales Seguras en 2024 y se prevé que se expanda a una CAGR del 5,6%, consolidando su posición como el almacenamiento extraíble de facto para diseños de espacio reducido. Las unidades centrales automotrices, las cúpulas de vigilancia y las consolas portátiles reportan envolventes térmicas que los paquetes microSD pueden acomodar mediante contactos de PCB optimizados y etiquetado con disipador de calor. Las tarjetas SD de tamaño completo mantienen su presencia en cámaras de transmisión y portátiles robustos donde los conectores de gran tamaño garantizan la durabilidad de inserción y mayores límites de ciclos de escritura. Los envíos de MiniSD se están desvaneciendo hacia el estado de legado, contribuyendo con ingresos insignificantes a la industria de Tarjetas Digitales Seguras.

Se prevé que el liderazgo de capacidad dentro de la microSD supere la barrera de los 2 TB en 2027 a medida que los proveedores migren a pilas de NAND 3D de 321 capas, lo que permitirá a los ecosistemas de juegos móviles y videografía con drones almacenar conjuntos de datos volumétricos localmente. Con la señalización SD Express que ofrece hasta 985 MB/s en carriles PCIe Gen 3 x1, las próximas tarjetas microSD Express reducen la brecha de rendimiento con las unidades NVMe soldadas, sosteniendo los precios de venta promedio y profundizando la penetración del mercado de Tarjetas Digitales Seguras en nichos de alto rendimiento.

Por Aplicación: Los Dispositivos Industriales y de OT Ganan Impulso

La electrónica de consumo sigue sustentando el 48,5% del tamaño del mercado de Tarjetas Digitales Seguras, pero el crecimiento se modera a medida que los teléfonos inteligentes insignia abandonan las ranuras para tarjetas. Los dispositivos industriales y de OT registran una CAGR del 5,7% hasta 2030 al aprovechar modelos de mantenimiento de conexión y uso inmediato en instalaciones de fábricas inteligentes. El sector automotriz es un factor de impulso paralelo, con los grabadores de datos de eventos de ADAS que especifican medios extraíbles para las pistas de auditoría regulatoria. Las cámaras de vigilancia en instalaciones de estacionamiento y redes de seguridad pública impulsan cargas de trabajo de escritura continua que recompensan las unidades de mantenimiento de existencias industriales de alta resistencia, ampliando a su vez el mercado de Tarjetas Digitales Seguras. Los dispositivos médicos, como los escáneres de ultrasonido portátiles, emplean tarjetas SD para la segregación de datos de pacientes, lo que pone de relieve los diversos grupos de demanda impulsados por el cumplimiento normativo del segmento.

De cara al futuro, los sectores aeroespacial y de pequeñas constelaciones de satélites se orientan hacia pilas SD endurecidas contra la radiación, ofreciendo un volumen incremental pero de alto margen. Los proveedores que certifiquen sus productos tanto para grados de temperatura industrial como para controles de exportación ligeros de ITAR se posicionan para una captura de participación desproporcionada a medida que la computación en el borde en el espacio gane tracción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas en Línea Reducen la Brecha

Los minoristas presenciales preservaron una participación del 62,3% en el mercado de Tarjetas Digitales Seguras en 2024, gracias a las tasas de vinculación en el punto de venta en los mostradores de cámaras y teléfonos inteligentes. La presencia en tiendas físicas también tranquiliza a los usuarios profesionales que requieren reemplazos inmediatos durante sesiones fotográficas en campo. Sin embargo, los canales en línea, que crecen a una CAGR del 5,4%, están captando volumen de adquisición profesional e industrial al agregar unidades de mantenimiento de existencias que las grandes superficies raramente tienen en stock. Los listados de comercio electrónico ahora incluyen clasificaciones de resistencia, métricas de salud similares a SMART y notas detalladas de revisión de firmware, reduciendo la asimetría de información y empoderando a los compradores técnicos.

Los modelos de reabastecimiento por suscripción para operadores de vigilancia, así como los paneles de reorden automático para integradores de IIoT, sustentan flujos de ingresos predecibles, lo que permite a los minoristas ofrecer unidades de mantenimiento de existencias especializadas como venta adicional. En consecuencia, los vendedores en línea reducirán la brecha de volumen con el comercio minorista físico para finales de la década, realineando las estructuras de márgenes de distribución en todo el mercado de Tarjetas Digitales Seguras.

Análisis Geográfico

La participación del 46,7% de Asia Pacífico en el mercado de Tarjetas Digitales Seguras se arraiga en cadenas de suministro de memoria verticalmente integradas en Corea del Sur, Japón y China continental. Los clústeres regionales de ensamblaje de teléfonos inteligentes, junto con sólidos desarrollos de electrónica automotriz, mantienen los envíos anuales en una sólida trayectoria de CAGR del 5,2%. Las empresas de memoria nacionales intensifican el escalado de capacidad en fábricas de 300 mm, amortiguando las medidas comerciales geopolíticas y garantizando el ensamblaje de tarjetas en el mercado local. A medida que los incentivos de producción de dispositivos móviles en India ganan tracción, las tasas de vinculación de microSD en ciudades de segundo y tercer nivel continúan impulsando la demanda de unidades regional.

América del Norte representa un entorno rico en márgenes anclado por la imagen profesional, las flotas de prueba de vehículos autónomos y los sistemas de control industrial de alta fiabilidad. El énfasis en la legalidad de los datos de ADAS impulsa una notable adopción de medios SD de grado automotriz. Los operadores de centros de datos en la nube también despliegan tarjetas SD como medios de arranque en servidores a escala de bastidor para la optimización de gastos operativos, ampliando la variedad de casos de uso que sostienen el mercado de Tarjetas Digitales Seguras en todo el continente.

Europa registra una demanda de unidades estable impulsada por las modernizaciones de la Industria 4.0 y los mandatos regulatorios que favorecen la electrónica reparable. Las directivas de ecodiseño que estipulan componentes de almacenamiento reemplazables protegen indirectamente las ranuras de expansión SD en teléfonos inteligentes y tabletas vendidos después de 2027. Los sectores de defensa y aeroespacial de la región cultivan un volumen de nicho para variantes de Tarjetas Digitales Seguras tolerantes a la radiación, mientras que los despliegues de monitoreo de tráfico en ciudades inteligentes amplían aún más la exposición del mercado.

Panorama Competitivo

Samsung, Western Digital y Kingston controlan colectivamente una participación mayoritaria del mercado de Tarjetas Digitales Seguras a través de operaciones de fabricación de NAND y ensamblaje de tarjetas estrechamente integradas. La integración vertical respalda el liderazgo en costos y la agilidad del firmware, permitiendo transiciones rápidas hacia líneas de productos SD Express que generan precios de venta promedio superiores. La entidad de memoria independiente de Western Digital aprovecha la propiedad intelectual de controladores propios para lanzar prototipos SDUC de 8 TB, reforzando el liderazgo intelectual en los límites de capacidad. Samsung cruza las carteras móvil y automotriz al combinar el rendimiento SD Express de 800 MB/s con especificaciones ambientales robustas, capturando sinergias entre segmentos. [3]Samsung Electronics, "Tarjeta UFS: Tarjeta de Almacenamiento de Última Generación que Ofrece Rendimiento y Fiabilidad Superiores," ufsa.org

Los actores de segundo nivel, como Team Group y Silicon Power, se diferencian mediante firmware específico para aplicaciones ajustado para consolas portátiles de juegos, mientras que ATP y Kingston se labran nichos industriales centrados en la ultra-alta resistencia y la operabilidad a temperatura extendida. Los innovadores de grado espacial —incluido 3D Plus— utilizan blindaje de matrices apiladas y endurecimiento con corrección de errores para apuntar a cargas útiles de pequeños satélites, un segmento no afectado por la erosión de los precios de venta promedio convencionales.

Estratégicamente, los líderes priorizan el avance de la interfaz sobre las ganancias brutas de capacidad. SD Express lleva el transporte NVMe a los medios extraíbles, neutralizando la superioridad de velocidad de UFS y permitiendo que la industria de Tarjetas Digitales Seguras vuelva a comprometerse con los segmentos de dispositivos premium. Al mismo tiempo, los compromisos corporativos de sostenibilidad fomentan el diseño de economía circular, elevando el papel de las tarjetas SD reemplazables en campo para reducir los residuos electrónicos a nivel de dispositivo. La maniobra competitiva gira, por lo tanto, en torno a la resistencia, las características térmicas y las certificaciones de cumplimiento especializadas, más que únicamente en torno a los precios de gigabyte convertidos en productos básicos.

Líderes de la Industria de Tarjetas Digitales Seguras

Samsung Electronics Co., Ltd.

Western Digital (SanDisk)

Kingston Technology Corp.

Kioxia Holdings Corp.

Micron Technology, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Team Group lanzó la tarjeta microSD Express APEX SD7.1 con lecturas de 800 MB/s y escrituras de 700 MB/s, diseñada para los flujos de trabajo de Nintendo Switch 2.

- Julio de 2025: Silicon Power presentó la tarjeta microSDXC Express Hypera, que combina la señalización PCIe 3.0 con compatibilidad retroactiva UHS-I para atender al segmento de juegos portátiles.

- Julio de 2025: YMTC detalló planes para asegurar el 15% de la participación global en NAND a finales de 2026 mediante herramientas nacionales y líneas de producción de 321 capas.

- Junio de 2025: ADATA presentó las tarjetas microSD Express 7.1 Premier Extreme a 800 MB/s, con enfoque en consolas de juegos de próxima generación.

Alcance del Informe Global del Mercado de Tarjetas Digitales Seguras

| SD (≤2 GB) |

| SDHC (4 GB–32 GB) |

| SDXC (64 GB–2 TB) |

| SDUC (>2 TB) |

| SD de Tamaño Completo |

| MiniSD |

| MicroSD |

| Electrónica de Consumo |

| Automotriz |

| Dispositivos Industriales y de OT |

| Seguridad y Vigilancia |

| Dispositivos Médicos |

| Otros |

| Minorista Presencial |

| En Línea/Comercio Electrónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Tarjeta y Capacidad | SD (≤2 GB) | ||

| SDHC (4 GB–32 GB) | |||

| SDXC (64 GB–2 TB) | |||

| SDUC (>2 TB) | |||

| Por Factor de Forma | SD de Tamaño Completo | ||

| MiniSD | |||

| MicroSD | |||

| Por Aplicación | Electrónica de Consumo | ||

| Automotriz | |||

| Dispositivos Industriales y de OT | |||

| Seguridad y Vigilancia | |||

| Dispositivos Médicos | |||

| Otros | |||

| Por Canal de Distribución | Minorista Presencial | ||

| En Línea/Comercio Electrónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Tarjetas Digitales Seguras en 2025 y a qué velocidad se espera que crezca?

El mercado se sitúa en USD 11,01 mil millones en 2025 y se prevé que avance a una CAGR del 4,98% para alcanzar los USD 14,05 mil millones en 2030.

¿Qué segmento de aplicación se proyecta que se expanda más rápidamente?

Se prevé que los dispositivos industriales y de tecnología operacional registren el crecimiento más rápido, con una CAGR del 5,7% hasta 2030.

¿Por qué las tarjetas SD siguen siendo relevantes cuando el almacenamiento en la nube se expande rápidamente?

Muchos despliegues industriales, automotrices y de IA en el borde requieren medios locales de alta resistencia y reemplazables en campo para garantizar la integridad de los datos durante la conectividad intermitente y para satisfacer las necesidades de auditoría regulatoria que la nube por sí sola no puede cubrir.

¿Cómo influirá SD Express en el mercado durante los próximos cinco años?

Al ofrecer velocidades de clase NVMe de hasta 1,6 GB/s, SD Express reduce la brecha de rendimiento con UFS integrado, habilitando cargas de trabajo de IA en el dispositivo y sosteniendo niveles de precios premium para el almacenamiento extraíble.

¿Qué factor de forma lidera los envíos actuales y por qué?

El factor de forma microSD ostenta el 55,1% de la participación de mercado debido a que su tamaño compacto se adapta a teléfonos inteligentes, sistemas de infoentretenimiento automotriz y dispositivos IoT industriales que operan en entornos con espacio reducido.

¿Quiénes son las principales empresas que configuran la dinámica competitiva?

Samsung, Western Digital (SanDisk) y Kingston Technology dominan a través de la producción de NAND verticalmente integrada, mientras que marcas especializadas como Team Group, Silicon Power y ATP se centran en nichos de resistencia para juegos e industria.

Última actualización de la página el: