Tamaño y Participación del Mercado de Seguridad de Dispositivos Móviles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

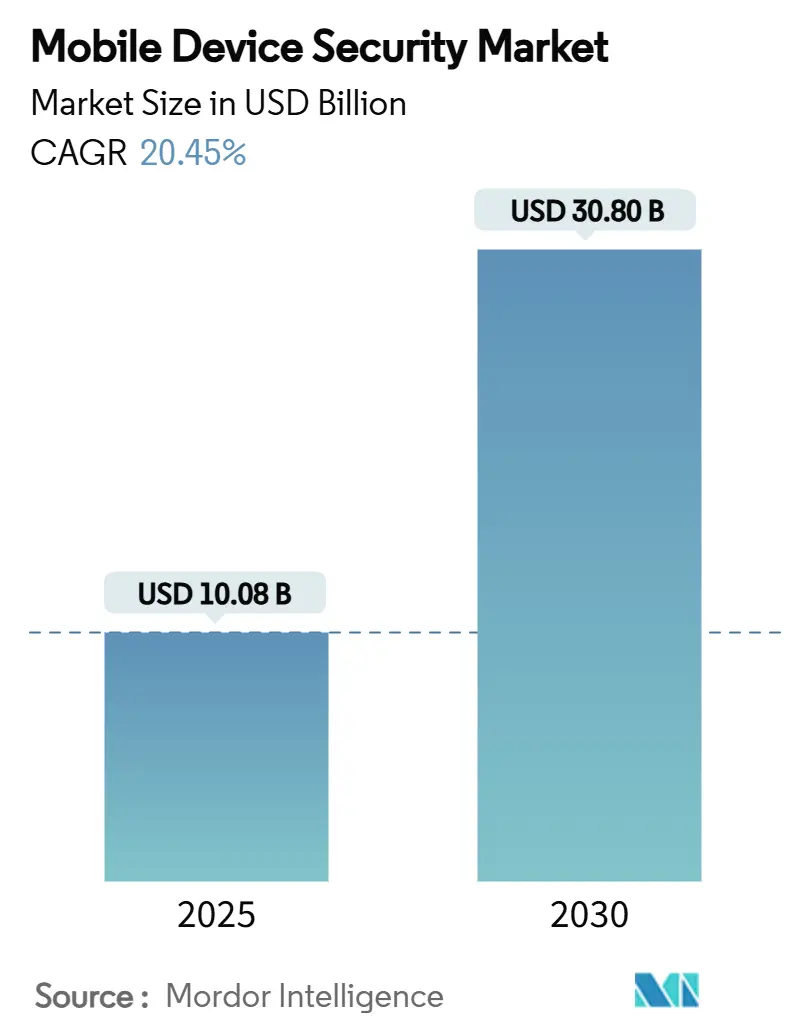

| Tamaño del Mercado (2025) | 10.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 30.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.45% CAGR |

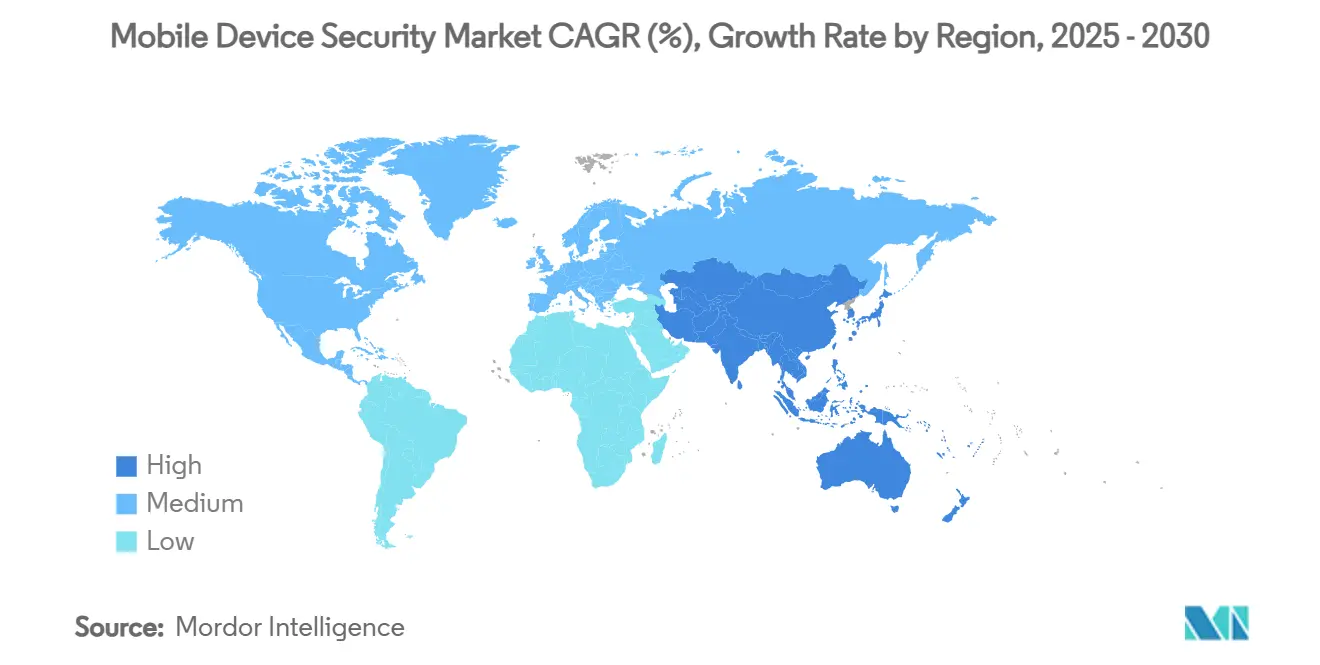

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Dispositivos Móviles por Mordor Intelligence

El tamaño del mercado de seguridad de dispositivos móviles alcanzó los USD 10,08 mil millones en 2025 y se prevé que llegue a USD 30,80 mil millones en 2030, registrando una CAGR del 20,45%. La mayor sofisticación del malware, la adopción más amplia de la confianza cero y los mandatos de privacidad más estrictos impulsan a las organizaciones a tratar la protección de la movilidad como una prioridad a nivel directivo. Las defensas entregadas en la nube escalan rápidamente a medida que crecen los parques de dispositivos móviles, mientras que los análisis habilitados por IA acortan los tiempos de respuesta ante amenazas. Los proveedores se diferencian mediante una orquestación integrada que combina controles de dispositivos, aplicaciones e identidad, creando rutas de actualización claras para los compradores que buscan plataformas unificadas. El impulso competitivo también proviene de los servicios gestionados de detección y respuesta que eliminan las cargas operativas de los equipos de TI con recursos limitados.

Conclusiones Clave del Informe

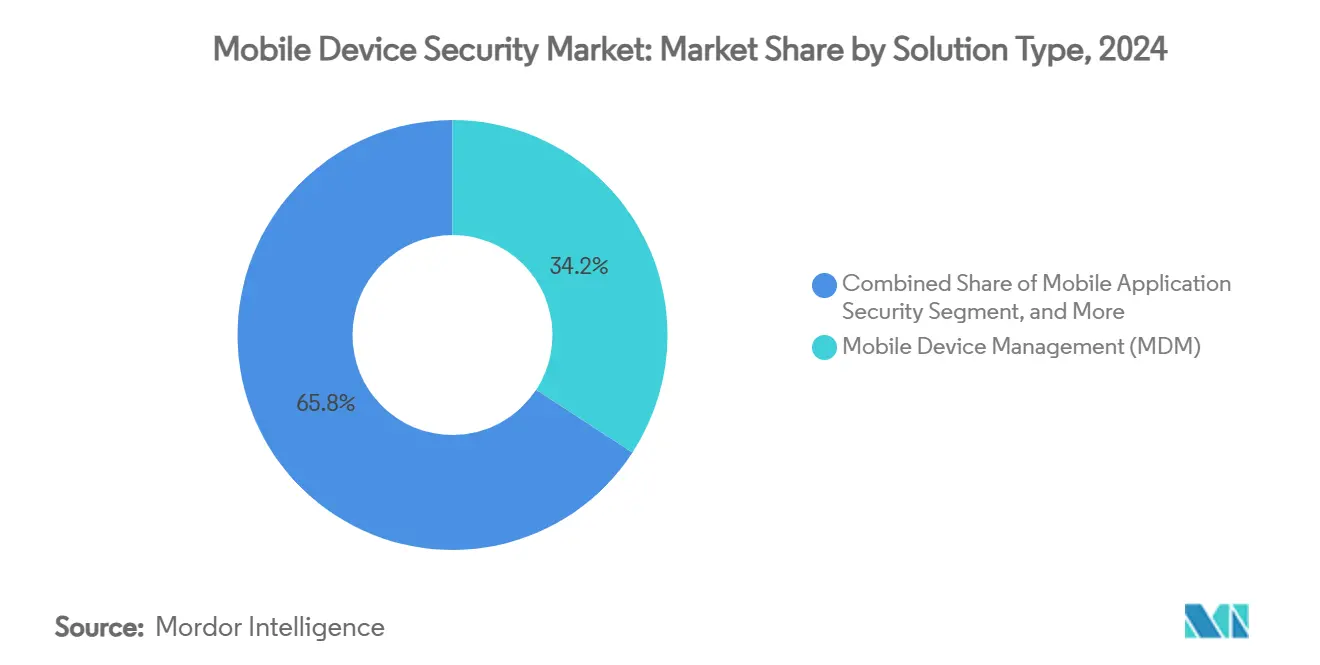

- Por tipo de solución, la Gestión de Dispositivos Móviles lideró con una participación de ingresos del 34,2% en 2024; la Defensa contra Amenazas Móviles avanza a una CAGR del 26,2% hasta 2030.

- Por modo de implementación, las plataformas en la nube representaron el 67,3% del tamaño del mercado de seguridad de dispositivos móviles en 2024 y se están expandiendo a una CAGR del 24,5%.

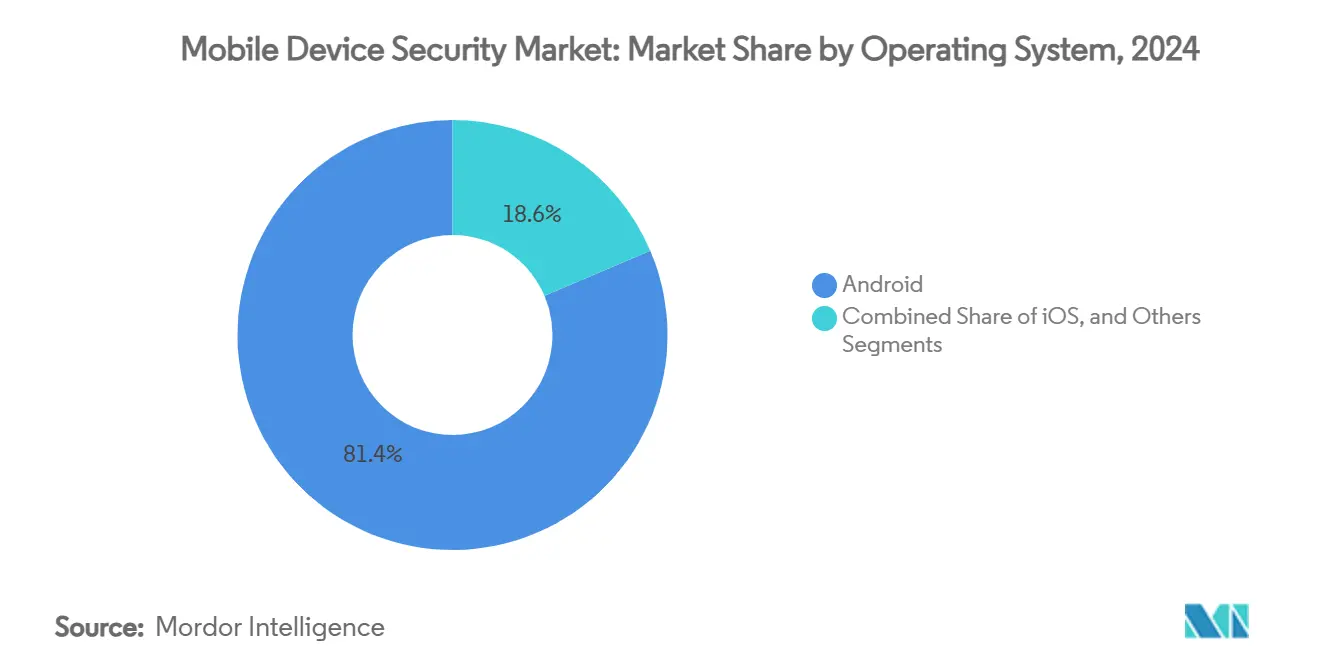

- Por sistema operativo, Android capturó el 81,4% de la participación del mercado de seguridad de dispositivos móviles en 2024, mientras que el gasto centrado en iOS está aumentando a una CAGR del 19,3%.

- Por industria del usuario final, BFSI mantuvo una participación del 24,1% del tamaño del mercado de seguridad de dispositivos móviles en 2024; el sector salud es el de mayor crecimiento con una CAGR del 25,6%.

- Por geografía, América del Norte concentró el 38,2% de los ingresos en 2024, aunque Asia-Pacífico está proyectada para registrar una CAGR del 27,3% hasta 2030.

Tendencias e Información del Mercado Global de Seguridad de Dispositivos Móviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de políticas de dispositivos personales en el trabajo (BYOD) | +4.2% | Global, con mayor adopción en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de las transacciones de pagos móviles y comercio móvil | +3.8% | Núcleo en Asia-Pacífico, con expansión hacia América Latina | Corto plazo (≤ 2 años) |

| Creciente sofisticación del malware móvil y los ataques de phishing | +5.1% | Global | Corto plazo (≤ 2 años) |

| Presión regulatoria para el cumplimiento de la protección de datos | +3.5% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de marcos de confianza cero en las arquitecturas de seguridad móvil | +2.9% | América del Norte y la UE, con adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de las pymes de servicios de detección y respuesta gestionada centrados en endpoints móviles | +1.8% | Global, con concentración en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Políticas de Dispositivos Personales en el Trabajo (BYOD)

Los programas de dispositivos personales en el trabajo se ampliaron tras la pandemia porque los trabajadores esperan acceso fluido desde sus teléfonos personales. El mandato de confianza cero del Departamento de Defensa de los Estados Unidos para 2027 acelera los modelos centrados en los datos que desvinculan la protección de la propiedad del hardware. Los contratistas de toda la cadena de suministro deben ahora demostrar flujos de trabajo móviles seguros para conservar los proyectos federales. Las débiles opciones de antivirus para consumidores complican la situación: el 47% de las herramientas gratuitas para Android no detectan malware conocido, lo que amplía las superficies de riesgo empresarial. Las empresas, por tanto, combinan la Gestión de Aplicaciones Móviles con telemetría en tiempo real para detectar comportamientos anómalos en dispositivos no gestionados y aislar amenazas de forma inmediata. La cobertura de las políticas se está expandiendo desde la postura del dispositivo hasta el aislamiento de aplicaciones y la contenedorización de contenido, garantizando que los datos confidenciales nunca abandonen las zonas cifradas.

Aumento de las Transacciones de Pagos Móviles y Comercio Móvil

Los volúmenes de transacciones en teléfonos se dispararon a medida que las economías emergentes pivotaron directamente hacia las billeteras móviles. Las investigaciones de los bancos centrales señalan los terminales de punto de venta como objetivos principales, desplazando el interés de los atacantes desde los dispositivos hacia los sistemas de pago.[1]Boston Fed, "El Futuro de la Seguridad Móvil: Comprendiendo el Entorno de Riesgo para los Pagos Móviles," bostonfed.org Las instituciones financieras incorporan escudos a nivel de SDK que cifran las sesiones y bloquean la inyección de código, reforzando así los flujos de pago. La atestación con raíz en hardware —ilustrada por Samsung Knox— valida la integridad del dispositivo antes de aprobar un pago, una función que se está extendiendo rápidamente en América Latina, donde el 65% de los habitantes utilizó aplicaciones de pago móvil en 2024. Los minoristas, a su vez, integran la telemetría de amenazas en los motores de detección de fraude, combinando los flujos de trabajo de ciberseguridad y antilavado de dinero para una puntuación de riesgo unificada.

Creciente Sofisticación del Malware Móvil y los Ataques de Phishing

Los atacantes ahora automatizan los señuelos de ingeniería social con IA generativa, igualando las tasas de éxito humanas mientras reducen drásticamente los costos de las campañas. Una brecha de seguridad en 2024 en un importante banco indio utilizó chatbots de lenguaje natural para imitar a ejecutivos y robar credenciales. Las vulnerabilidades a nivel de chipset amplifican el peligro; Google reveló fallos en la GPU de Qualcomm que exponen miles de millones de teléfonos Android a la ejecución remota de código. Las infecciones en la cadena de suministro, como BadBox 2.0, preinstalan malware en dispositivos de bajo costo, creando botnets que superan los 10 millones de endpoints. El personal sanitario es un objetivo prioritario, con el 39% de los ataques móviles dirigidos a usuarios clínicos para apoderarse de registros de pacientes. Las empresas, por tanto, elevan la monitorización del núcleo en tiempo de ejecución y las defensas contra phishing basadas en anomalías para bloquear exploits de múltiples etapas.

Presión Regulatoria para el Cumplimiento de la Protección de Datos

Los gobiernos perfeccionan las normativas que cubren explícitamente la movilidad. La guía de iOS/iPadOS 18 del NIST y el Marco de Ciberseguridad 2.0 establecen bases técnicas para los despliegues federales. Los reguladores financieros señalan que el 84% de los bancos aumentaron sus presupuestos de seguridad móvil tras hallazgos de auditoría que destacaron la frecuencia de las brechas. Los STIG de la Agencia de Sistemas de Información de Defensa para Samsung Android 15 prescriben políticas Knox granulares, influyendo en las mejores prácticas comerciales. La aplicación del RGPD de la UE extiende la privacidad por diseño a la codificación de aplicaciones, obligando a los desarrolladores a cifrar los datos en reposo y en tránsito. Las multas por incumplimiento orientan la financiación de los consejos de administración hacia paneles de cumplimiento continuo que se conectan directamente a los flujos de eventos de los sistemas de gestión de dispositivos móviles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad de las suites de seguridad avanzadas | -2.8% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Amplia disponibilidad de aplicaciones de seguridad gratuitas o pirateadas | -1.9% | Global, con concentración en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Impacto en la batería y la experiencia del usuario por los agentes de defensa siempre activos | -1.5% | Global | Corto plazo (≤ 2 años) |

| Fragmentación del firmware en el ecosistema Android de bajo costo | -2.1% | Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad de las Suites de Seguridad Avanzadas

La consolidación de proveedores promete paneles unificados, pero a menudo eleva el gasto en suscripciones. La adquisición de HashiCorp por parte de IBM por USD 6.400 millones y la compra de QRadar por parte de Palo Alto Networks elevan los precios de lista de las suites a medida que los proveedores buscan márgenes a través de la amplitud de oferta. Las empresas más pequeñas luchan con las tarifas por dispositivo y los costos de integración, lo que las lleva a conformarse con una gestión de dispositivos móviles básica sin una defensa completa contra amenazas. Los responsables de presupuesto también se enfrentan a recuentos variables de dispositivos a medida que el personal temporal se incorpora y se va, lo que complica las negociaciones de contratos plurianuales. Los servicios gestionados resuelven en parte el obstáculo del costo, pero introducen preocupaciones de dependencia del proveedor al cambiar de proveedor. Esta tensión ralentiza la adopción entre los compradores sensibles al precio a pesar de la clara exposición al riesgo.

Impacto en la Batería y la Experiencia del Usuario por los Agentes de Defensa Siempre Activos

Los agentes de análisis continuo consumen energía y datos, lo que genera resistencia por parte de los usuarios. Los estudios muestran que las aplicaciones antivirus pueden representar el 28,9% del consumo diario de batería de un teléfono mientras la pantalla está apagada. El drenaje de la actividad en segundo plano también se correlaciona con el envejecimiento del dispositivo, lo que lleva al personal a desactivar las protecciones para prolongar el tiempo de funcionamiento. Las empresas, por tanto, adoptan políticas adaptativas al riesgo que ajustan la intensidad de la monitorización según el contexto, logrando un equilibrio entre seguridad y usabilidad. Los proveedores de plataformas también recurren a la telemetría del chipset para detectar anomalías sin ejecutar código pesado en el espacio de usuario, mejorando el rendimiento de la batería y la aceptación por parte del usuario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Herramientas Centradas en Amenazas Reducen la Brecha

La Gestión de Dispositivos Móviles mantuvo el liderazgo en ingresos con un 34,2% en 2024, demostrando la necesidad fundamental de la aplicación de políticas. Sin embargo, el mercado de seguridad de dispositivos móviles se está inclinando hacia la defensa basada en inteligencia a medida que la Defensa contra Amenazas Móviles acelera a una CAGR del 26,2%. Las instituciones financieras implementan la Defensa contra Amenazas Móviles para cumplir con las cláusulas de detección de 23 NYCRR 500, yendo más allá del cumplimiento de listas de verificación hacia el análisis de comportamiento.[2]Lookout, "Infografía de Servicios Financieros MDM-MAM-MTD," lookout.com El tamaño del mercado de seguridad de dispositivos móviles para la Defensa contra Amenazas Móviles está destinado a superar la mitad del gasto en Gestión de Dispositivos Móviles en cuatro años, lo que señala un giro duradero hacia la visibilidad de amenazas. Los módulos de seguridad de aplicaciones e identidad se benefician de los despliegues de confianza cero, incorporando lógica de mínimo privilegio directamente en las aplicaciones de flujo de trabajo. Las herramientas de cifrado centradas en los datos siguen siendo un nicho, pero atraen a los sectores regulados que buscan gobernanza a nivel de archivo, posicionándolas para un crecimiento compuesto una vez que se intensifiquen las multas por privacidad.

El mercado de seguridad de dispositivos móviles continúa su transición desde el bloqueo perimetral hacia la orquestación basada en riesgos. Los compradores quieren correlación de eventos a través de canales de gestión de movilidad empresarial, gestión de información y eventos de seguridad, y detección y respuesta extendidas para identificar patrones entre dispositivos. Los proveedores responden con API abiertas y lagos de datos nativos en la nube que procesan miles de millones de señales diariamente. El éxito dependerá de la automatización de los manuales de respuesta que reduzcan el tiempo de permanencia sin saturar a los analistas con alertas, una capacidad en la que las empresas emergentes de IA están desafiando a los actores establecidos.

Por Modo de Implementación: La Nube Primero, el Modelo Híbrido en Ascenso

Las configuraciones en la nube mantuvieron una participación del 67,3% del tamaño del mercado de seguridad de dispositivos móviles en 2024, ya que las empresas buscaban cómputo elástico para la detección mediante aprendizaje automático. El soporte del mismo día de Intune para Vision Pro ilustra cómo los modelos de Software como Servicio acomodan nuevo hardware más rápido que las arquitecturas locales. Los motores de análisis siempre actualizados mejoran las tasas de detección contra exploits de día cero, validando la perspectiva de CAGR del 24,5% para la nube. El mercado de seguridad de dispositivos móviles, no obstante, admite modelos híbridos para cargas de trabajo con soberanía de datos, combinando pasarelas perimetrales con consolas de Software como Servicio.

La creciente adopción del 5G amplifica el atractivo de la nube porque las rutas de tráfico ya atraviesan los núcleos de los operadores. Los operadores ahora agrupan la conectividad con la seguridad móvil, como hicieron T-Mobile y Palo Alto Networks en mayo de 2025, estrechando la integración de servicios. Las agencias gubernamentales aún prefieren procesadores locales para los registros clasificados, manteniendo los despliegues de inquilino único. Con el tiempo, los microservicios en contenedores permitirán a las agencias trasladar las cargas de trabajo analíticas de forma fluida entre ubicaciones, suavizando la división entre nube e híbrido.

Por Sistema Operativo: Escala frente a Uniformidad

Android representó el 81,4% de la participación del mercado de seguridad de dispositivos móviles durante 2024, impulsado por dispositivos de bajo costo en Asia-Pacífico. Sin embargo, esa escala complica la disciplina de parches cuando aparecen vulnerabilidades de chipset como el fallo de GPU de Samsung. Las empresas, por tanto, prefieren Samsung Knox o imágenes de fabricante de equipos originales reforzadas para imponer controles de referencia. El ecosistema homogéneo de Apple atrae a los ejecutivos que necesitan seguridad certificable, impulsando el gasto en iOS aunque la cuota de unidades sea menor. El tamaño del mercado de seguridad de dispositivos móviles en iOS crece a medida que Apple se expande hacia la computación espacial, ampliando la superficie protegida.

Las plataformas alternativas representan menos del 5% combinado, pero añaden complejidad a los motores de políticas que deben reconocer HarmonyOS y los dispositivos portátiles Windows robustos. Para hacer frente a esto, los paneles de seguridad emplean estándares de atestación de hardware como FIDO, abstrayendo las particularidades del sistema operativo. Los proveedores especializados en telemetría de amenazas para Android, como Zimperium, profundizan los modelos de aprendizaje automático para detectar cadenas de exploits exclusivas de los núcleos abiertos, segmentando aún más el campo competitivo.

Por Industria del Usuario Final: El Impulso del Sector Salud se Consolida

La participación del 24,1% de BFSI en 2024 subraya su ventaja regulatoria, aunque el sector salud ahora lidera el crecimiento con una CAGR del 25,6% gracias a la ubicuidad de la telesalud. El tamaño del mercado de seguridad de dispositivos móviles vinculado a las clínicas crecerá rápidamente a medida que los diagnósticos remotos y las tabletas junto a la cama del paciente multipliquen los endpoints. Regulaciones como el anexo móvil de la HIPAA impulsan a los hospitales a cifrar los datos en tránsito y en reposo, estimulando la inversión en controles centrados en los datos. Las entidades de comercio minorista y comercio electrónico también elevan sus presupuestos para reducir el fraude en el proceso de pago en las aplicaciones, fusionando los registros de seguridad móvil con la IA de puntuación de fraude.

Las agencias gubernamentales asignan fondos para cumplir los plazos de confianza cero, asegurando los dispositivos de campo para misiones de defensa y de primera respuesta. La manufactura, aún incipiente, integra paneles móviles con redes de tecnología operativa, exigiendo pasarelas de segmentación que bloqueen el movimiento lateral desde los teléfonos hacia los controladores lógicos programables. Estos patrones verticales demuestran que el mercado de seguridad de dispositivos móviles debe adaptarse a los matices de cada industria mientras preserva la uniformidad de la plataforma.

Análisis Geográfico

América del Norte concentró el 38,2% del gasto de 2024 a medida que las organizaciones actualizaron sus parques maduros de dispositivos personales en el trabajo bajo estrictas normas de cumplimiento. La adopción temprana de la confianza cero y los grandes presupuestos garantizan un crecimiento constante, aunque de un solo dígito. La directiva de nube del sector público de Canadá extiende las mejores prácticas de los Estados Unidos hacia el norte, aumentando la demanda regional de consolas de Software como Servicio alineadas con FedRAMP.

Asia-Pacífico es el motor de crecimiento, proyectado a una CAGR del 27,3% hasta 2030. Los programas de digitalización en India, Indonesia y Vietnam incorporan a millones de trabajadores móviles por primera vez, y la GSMA estima que la contribución del PIB móvil regional en 2023 fue de USD 880 mil millones.[3]GSMA, "Economía Móvil Asia-Pacífico 2024," gsma.com Este peso económico incentiva a los gobiernos a elaborar bases de seguridad similares al NIST, impulsando a las empresas a invertir de forma anticipada. Los proveedores nacionales compiten en asequibilidad, mientras que las multinacionales suministran herramientas de alta garantía a las multinacionales y a los grandes bancos.

Europa equilibra un crecimiento constante del 15% con énfasis en los controles de soberanía de datos. Las multas del RGPD fomentan el cifrado y la seudonimización a nivel de aplicación, configurando la demanda de módulos granulares de protección de datos. La adopción del 65% de la población de América Latina en pagos móviles impulsa proyectos en BFSI y comercio minorista, aunque la sensibilidad presupuestaria modera la adopción de suites premium. África y Oriente Medio son testigos de rápidos despliegues de 5G que omiten la infraestructura heredada; los gobiernos agrupan las licencias de espectro con códigos de cumplimiento de ciberseguridad, abriendo nuevas vías para los proveedores que ofrecen seguridad gestionada llave en mano. En todas estas regiones, el mercado de seguridad de dispositivos móviles refleja diferentes niveles de madurez regulatoria, pero converge en el mismo objetivo de confianza cero.

Panorama Competitivo

El mercado de seguridad de dispositivos móviles alberga una combinación de amplias suites de movilidad empresarial y especialistas en IA de nicho. Microsoft, IBM y VMware aprovechan sus bases de endpoints empresariales existentes para vender de forma cruzada complementos móviles, aprovechando la profunda integración con las suites de productividad. El acuerdo de Jamf por USD 215 millones para adquirir Identity Automation amplía las rutas de gobernanza de identidad centradas en Apple, atrayendo a compradores del sector educativo y sanitario.[4]Nasdaq, "Jamf Anuncia Acuerdo Definitivo para Adquirir Identity Automation por 215 Millones de Dólares," nasdaq.com Lookout y Zimperium mantienen una ventaja al alimentar una vasta telemetría móvil en IA en la nube para detectar malware polimórfico en segundos. CrowdStrike aporta correlación de detección y respuesta extendida, conectando las alertas móviles con los registros de estaciones de trabajo y servidores para una respuesta integral a incidentes.

Las alianzas de seguridad con operadores se intensifican, ejemplificadas por T-Mobile y Palo Alto Networks integrando el Perímetro de Servicio de Acceso Seguro en los planes de 5G, lo que difumina las líneas entre el proveedor de telecomunicaciones y el proveedor de seguridad. Los proveedores de servicios gestionados aprovechan el apetito de las pymes por la protección llave en mano, empaquetando gestión de dispositivos móviles, defensa contra amenazas y servicios de asistencia técnica bajo precios por usuario. La consolidación probablemente continuará a medida que los proveedores de plataformas adquieran análisis especializados para ampliar sus mapas de capacidades, siguiendo el ejemplo de la compra de activos de QRadar por parte de Palo Alto en 2024. La diferenciación futura dependerá de las API abiertas, la automatización de políticas y la explicabilidad transparente del aprendizaje automático, más que del recuento de funciones en listas de verificación.

Líderes de la Industria de Seguridad de Dispositivos Móviles

Microsoft Corporation

IBM Corporation

VMware Inc. (AirWatch)

Broadcom Inc. (Symantec)

BlackBerry Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Microsoft Intune amplió el soporte a Apple Vision Pro, reforzando la rápida adaptación del Software como Servicio a nuevos factores de forma.

- Mayo de 2025: T-Mobile y Palo Alto Networks presentaron un paquete de Perímetro de Servicio de Acceso Seguro gestionado para dispositivos inalámbricos, integrando la conectividad 5G Avanzada con la seguridad Prisma SASE 5G.

- Marzo de 2025: Jamf acordó adquirir Identity Automation por USD 215 millones, añadiendo controles avanzados del ciclo de vida de la identidad a su suite de movilidad.

- Marzo de 2024: F-Secure se asoció con un operador de primer nivel para incorporar la seguridad móvil en los paquetes de clientes, aprovechando su adquisición de Lookout Life para el análisis de amenazas.

Alcance del Informe Global del Mercado de Seguridad de Dispositivos Móviles

| Nube |

| Local |

| Gestión de Dispositivos Móviles (MDM) |

| Seguridad de Aplicaciones Móviles |

| Defensa contra Amenazas Móviles |

| Identidad y Autenticación Móvil |

| Protección de Datos Móviles |

| Android |

| iOS |

| Otros (HarmonyOS, KaiOS, Windows) |

| BFSI |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Defensa |

| TI y Telecomunicaciones |

| Manufactura |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Tipo de Solución | Gestión de Dispositivos Móviles (MDM) | ||

| Seguridad de Aplicaciones Móviles | |||

| Defensa contra Amenazas Móviles | |||

| Identidad y Autenticación Móvil | |||

| Protección de Datos Móviles | |||

| Por Sistema Operativo | Android | ||

| iOS | |||

| Otros (HarmonyOS, KaiOS, Windows) | |||

| Por Industria del Usuario Final | BFSI | ||

| Salud | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Defensa | |||

| TI y Telecomunicaciones | |||

| Manufactura | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguridad de dispositivos móviles en 2025?

El tamaño del mercado de seguridad de dispositivos móviles se sitúa en USD 10,08 mil millones.

¿Qué CAGR se proyecta hasta 2030?

Se prevé que el mercado se expanda a una CAGR del 20,45% para alcanzar los USD 30,80 mil millones en 2030.

¿Qué región está creciendo más rápido en gasto?

Asia-Pacífico lidera con una CAGR proyectada del 27,3%, impulsada por estrategias de movilidad prioritaria en las economías emergentes.

¿Qué segmento de soluciones supera a los demás?

La Defensa contra Amenazas Móviles es el segmento de mayor crecimiento, proyectado a una CAGR del 26,2% a medida que las empresas buscan visibilidad centrada en amenazas.

¿Por qué el sector salud está acelerando la inversión?

La normalización de la telesalud y las estrictas regulaciones sobre datos de pacientes impulsan el gasto en salud a una CAGR del 25,6% hasta 2030.

¿Qué modelo de implementación domina?

Los servicios entregados en la nube mantienen una participación del 67,3% y continúan expandiéndose gracias al cómputo elástico y los rápidos lanzamientos de funciones.

Última actualización de la página el: