Tamaño y Participación del Mercado de Soluciones de Gestión de Secretos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

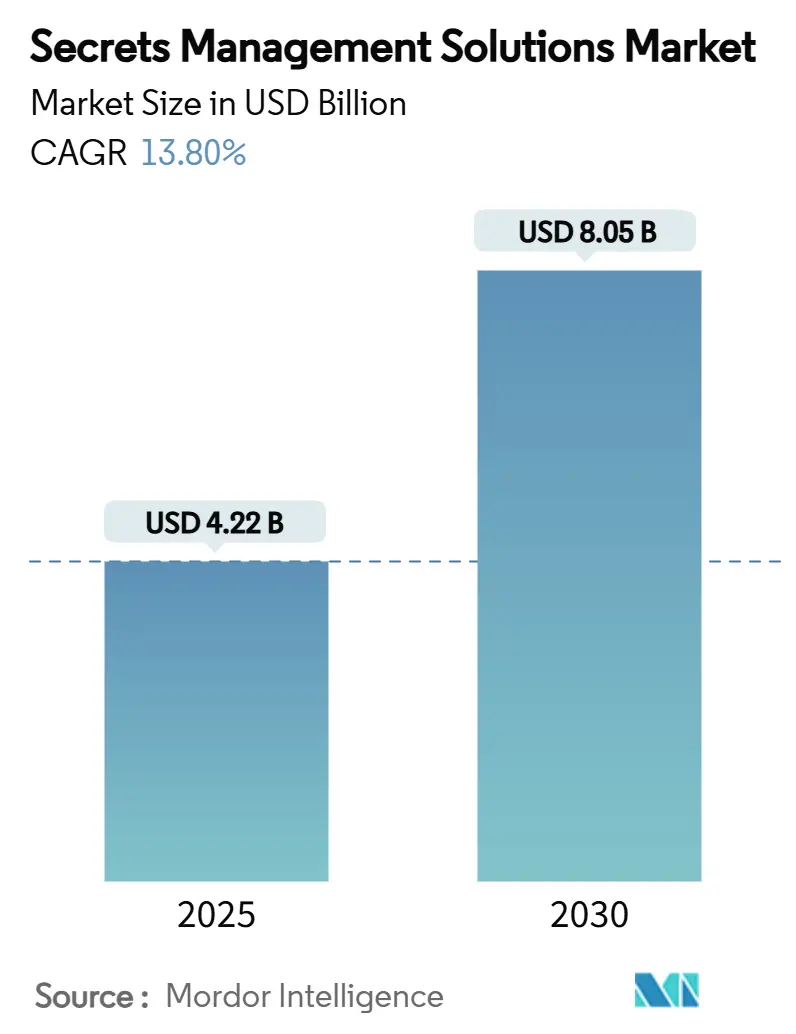

| Tamaño del Mercado (2025) | 4.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Gestión de Secretos por Mordor Intelligence

El tamaño del mercado de soluciones de gestión de secretos se situó en USD 4,22 mil millones en 2025 y se prevé que alcance los USD 8,05 mil millones en 2030, avanzando a una CAGR del 13,8% durante el período. La migración continua hacia DevSecOps, el rápido crecimiento de las identidades de máquinas y la expansión de las infraestructuras multinube siguen desplazando el gasto desde bóvedas de credenciales reactivas hacia una gobernanza proactiva de secretos. Las empresas gestionan actualmente ratios de identidad máquina-humano de 45:1, lo que obliga a invertir en capacidades automatizadas de descubrimiento, rotación y auditoría. [1]CyberArk, "Cómo Proteger Secretos en Entornos Multinube," cyberark.com Los proveedores están consolidando la gestión del ciclo de vida de certificados, el acceso privilegiado y las funciones de bóveda en plataformas unificadas, mientras que los mandatos regulatorios como el GDPR, PCI-DSS y NIS 2 elevan la gestión de secretos de una salvaguarda opcional a una partida de cumplimiento normativo a nivel de consejo directivo. La demanda de implementación híbrida se está acelerando a medida que las organizaciones buscan la elasticidad operativa de la nube junto con las garantías de soberanía de datos de la infraestructura local, y esta flexibilidad arquitectónica está abriendo nuevas oportunidades para los competidores con enfoque SaaS que integran la detección de anomalías impulsada por IA en sus ofertas de suscripción.

Conclusiones Clave del Informe

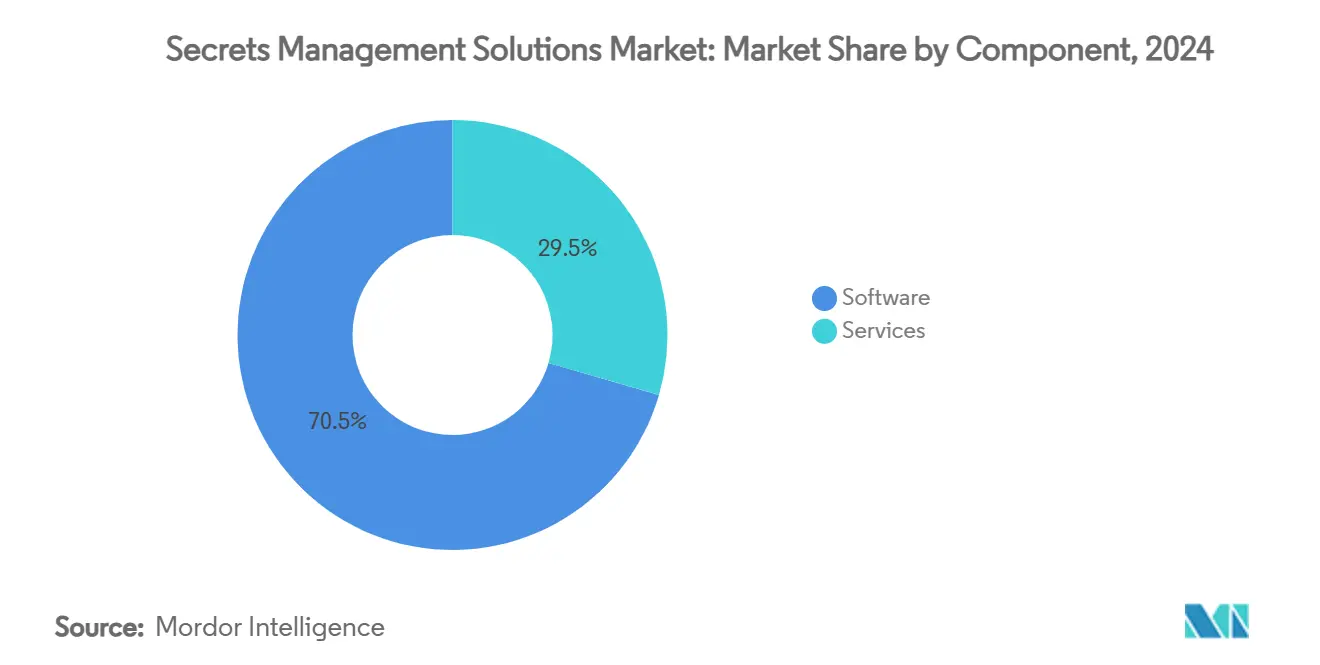

- Por componente, el software lideró con una participación del 70,5% de los ingresos del mercado de soluciones de gestión de secretos en 2024; se proyecta que los servicios crezcan a una CAGR del 15,4% hasta 2030.

- Por modelo de implementación, las soluciones basadas en la nube captaron el 56,7% de la participación del mercado de soluciones de gestión de secretos en 2024, mientras que las implementaciones híbridas están previstas para expandirse a una CAGR del 15,2% hasta 2030.

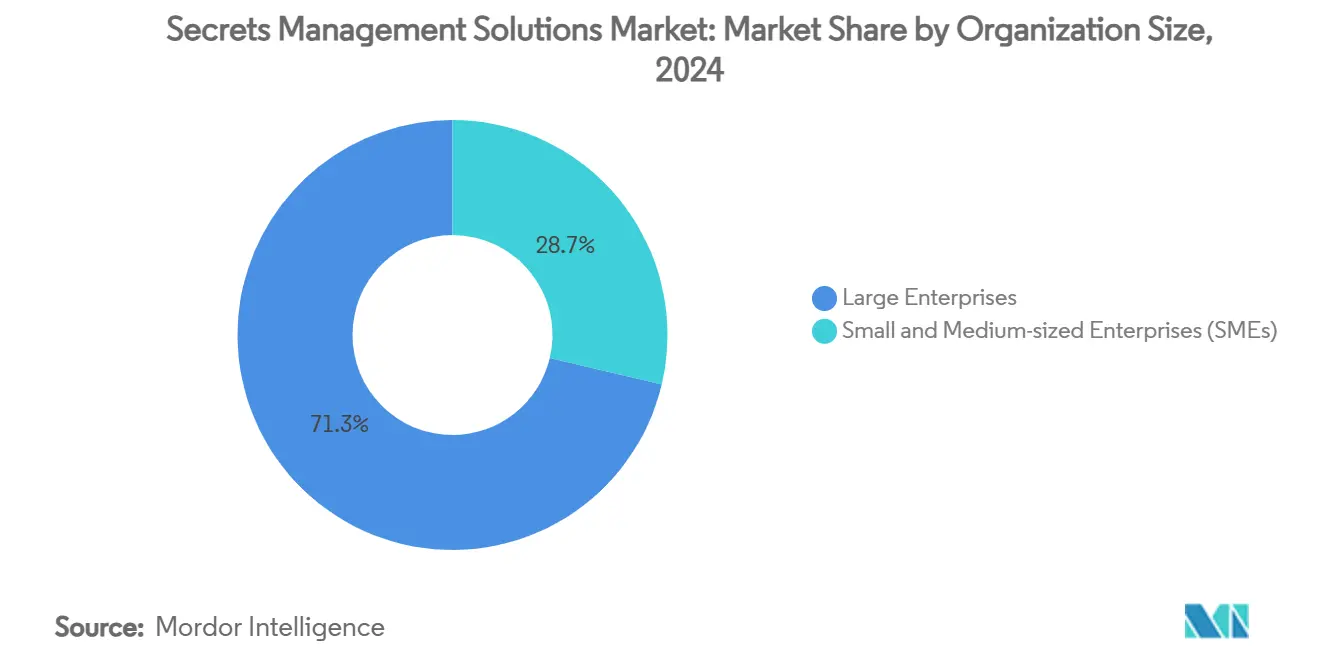

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 71,3% del tamaño del mercado de soluciones de gestión de secretos en 2024, aunque se anticipa que las pymes registren la CAGR más rápida del 15,5% durante el período de perspectiva.

- Por industria de uso final, el sector BFSI concentró el 28,3% de la participación del mercado de soluciones de gestión de secretos en 2024; se prevé que las cargas de trabajo del sector gubernamental y público crezcan a una CAGR del 14,9% para 2030.

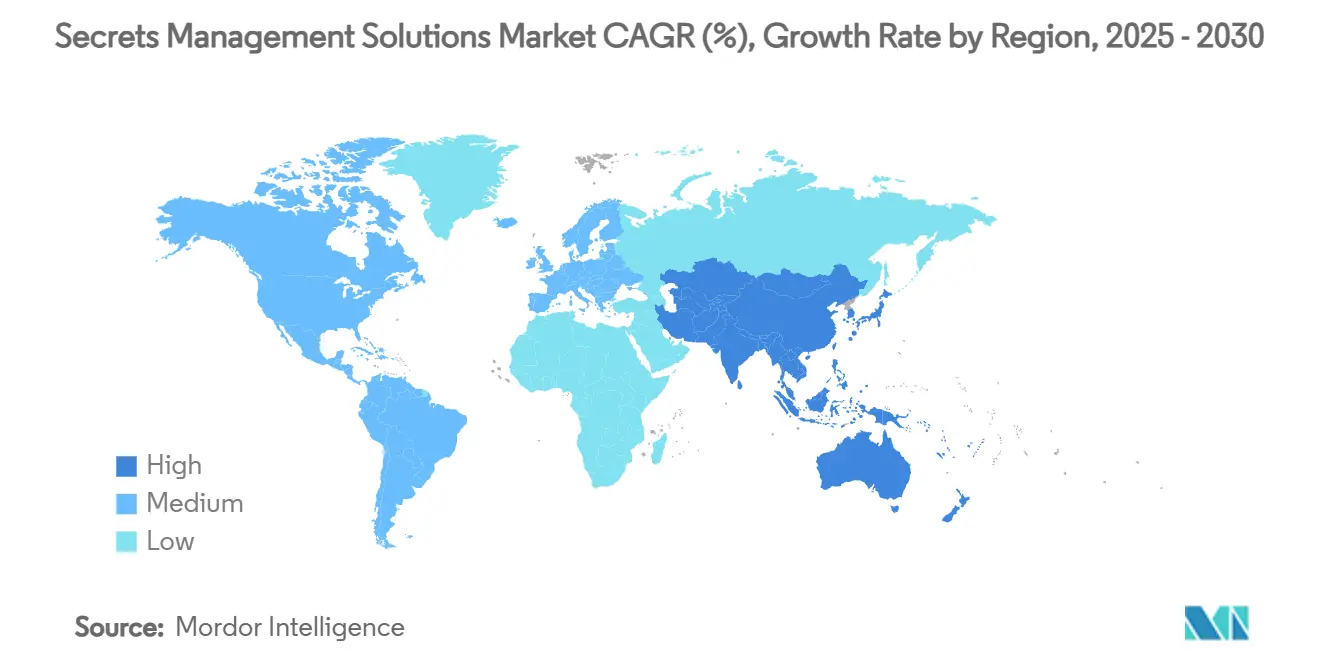

- Por geografía, América del Norte representó el 38,4% de la participación en ingresos del mercado de soluciones de gestión de secretos en 2024, mientras que Asia-Pacífico está posicionada para la CAGR más alta del 15,0% hasta 2030.

Tendencias e Información del Mercado Global de Soluciones de Gestión de Secretos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de DevOps y canalizaciones CI/CD | +2.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción multinube y necesidad de bóvedas centralizadas | +2.5% | América del Norte, APAC | Largo plazo (≥ 4 años) |

| Cumplimiento normativo (GDPR, PCI-DSS, etc.) | +2.2% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Explosión de identidades de máquinas y cargas de trabajo de API | +3.1% | Global | Largo plazo (≥ 4 años) |

| Hojas de ruta de criptografía preparada para la computación cuántica | +1.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Auge de arquitecturas sin secretos en Kubernetes | +1.4% | Industrias con uso intensivo de contenedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de DevOps y Canalizaciones CI/CD

Las organizaciones que integran la orquestación de secretos directamente en canalizaciones automatizadas han presenciado volúmenes diarios de solicitudes de secretos que superan los 300 millones, como lo demuestra la implementación de Vault en athenahealth. [2]HashiCorp, "Una Nueva Prescripción para la Gestión de Secretos," hashicorp.com La recuperación y rotación automatizadas eliminan ahora hasta el 80% del trabajo manual con credenciales, liberando a los ingenieros para la entrega de productos. La Infraestructura como Código y GitOps aceleran este cambio, mientras que los diseños sin secretos basados en OpenID Connect están emergiendo como el siguiente paso hacia la eliminación total de las claves estáticas. Por lo tanto, las hojas de ruta de plataformas de proveedores que integran identidades de carga de trabajo de forma nativa en los sistemas de compilación están ganando prioridad en las adquisiciones de grandes organizaciones de desarrollo.

Adopción Multinube y Necesidad de Bóvedas Centralizadas

El noventa y cinco por ciento de las empresas de Asia-Pacífico ya ejecutan cargas de trabajo en múltiples proveedores de nube, lo que amplifica la desviación de configuración y el riesgo de cumplimiento si las credenciales permanecen en silos. Las bóvedas centralizadas e independientes de la nube mitigan una prima de costo estimada del 40-60% generada por la proliferación descontrolada de bóvedas y reducen la exposición a ataques basados en credenciales mediante políticas de rotación unificadas. Asociaciones como la de CyberArk-Wiz subrayan la demanda de motores de políticas compartidas que se extiendan a través de AWS, Azure, Google Cloud y entornos locales. Para los grandes programas en la nube, estas plataformas ya no son un complemento defensivo, sino un requisito previo para la portabilidad de cargas de trabajo y la preparación para auditorías.

Cumplimiento Normativo (GDPR, PCI-DSS, etc.)

La Directiva NIS 2 obliga al 89% de las entidades europeas a ampliar sus equipos de ciberseguridad con competencias directamente vinculadas a la gobernanza de secretos. Los conjuntos de reglas de PCI-DSS ahora exigen la rotación automatizada de claves y registros de auditoría inmutables, alcanzables únicamente con bóvedas dedicadas. [3]Evervault, "Requisitos de Cifrado para el Cumplimiento PCI 2025," evervault.com Los operadores de atención médica que utilizan bóvedas de secretos centralizadas han reducido el tiempo de preparación para el cumplimiento normativo hasta en un 70%, lo que subraya el valor operativo de la recopilación automatizada de evidencias. Las inminentes cláusulas de seguridad cuántica en los servicios financieros también están catalizando actualizaciones hacia plataformas que admiten algoritmos híbridos y poscuánticos.

Explosión de Identidades de Máquinas y Cargas de Trabajo de API

Las identidades no humanas ya constituyen el 68% de las entidades de acceso, y el crecimiento de los microservicios, el IoT y las cargas de trabajo de IA continúa acelerando la curva. Los almacenes de credenciales centralizados reducen a la mitad el riesgo de amenazas avanzadas, principalmente al eliminar los secretos codificados de forma fija y aplicar la rotación programada. Estándares como SPIFFE introducen identidades de carga de trabajo verificables, impulsando al mercado hacia patrones sin secretos donde los certificados x.509 reemplazan por completo a las contraseñas. La tecnología de gestión de secretos, por lo tanto, evoluciona desde el almacenamiento de datos en bóvedas hacia la orquestación de identidades criptográficas a velocidad de máquina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración con entornos heredados | −1.8% | Global | Corto plazo (≤ 2 años) |

| Alto costo total de propiedad de las plataformas empresariales | −2.1% | Pymes a nivel mundial | Mediano plazo (2-4 años) |

| Escasez de habilidades en gobernanza de secretos | −1.5% | APAC, mercados emergentes | Largo plazo (≥ 4 años) |

| Riesgo de dependencia del proveedor por formatos de bóveda propietarios | −1.2% | Adoptantes de multinube | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Entornos Heredados

La adaptación de la recuperación dinámica de secretos en aplicaciones de décadas de antigüedad consume hasta el 70% de los presupuestos de los proyectos y puede hacer que el gasto en servicios supere las tarifas de licencia por un factor de tres. Las cargas de trabajo reguladas a menudo exigen almacenes de credenciales de doble pila durante la migración, lo que prolonga los períodos de ejecución paralela y amplía las superficies de ataque. Por lo tanto, las organizaciones escalonan la adopción, comenzando con cargas de trabajo de bajo riesgo antes de abordar los mainframes de misión crítica, lo que ralentiza el impulso general de implementación a corto plazo.

Alto Costo Total de Propiedad de las Plataformas Empresariales

La implementación en el primer año para 10.000 usuarios puede ascender a USD 385.000 una vez contabilizadas las licencias, la infraestructura y los servicios profesionales. La formación requerida para los administradores oscila entre 40 y 80 horas, lo que añade costos indirectos a presupuestos de ciberseguridad ya ajustados. Aunque las ofertas basadas en SaaS reducen la carga de infraestructura, muchas pymes dudan por temor a las restricciones de soberanía de datos y a futuras escaladas de precios, lo que limita la adopción a corto plazo fuera del nivel empresarial superior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Software Impulsa la Consolidación de Plataformas

El software capturó el 70,5% del tamaño del mercado de soluciones de gestión de secretos en 2024, a medida que las empresas convergieron en motores unificados de bóveda, rotación y políticas que se integran perfectamente con las canalizaciones DevOps. La creciente preferencia por plataformas consolidadas frente a herramientas puntuales refleja las presiones de adquisición para controlar la proliferación de herramientas y agilizar los flujos de trabajo de auditoría. Los servicios profesionales, aunque forman una base de ingresos menor, están registrando la CAGR más rápida del 15,4% porque la modernización de sistemas heredados y la integración multinube a menudo requieren experiencia especializada no disponible internamente.

Los proveedores de servicios gestionados ahora agrupan monitoreo 24/7, remediación automatizada de incidentes e informes de cumplimiento, facilitando la adopción para empresas del mercado medio que carecen de personal de seguridad dedicado. Las hojas de ruta de software incorporan cada vez más la gestión del ciclo de vida de certificados, controles de acceso privilegiado y cifrado como servicio para ampliar la cuota de cartera. Como resultado, los proveedores que ofrecen una profunda extensibilidad de API e integraciones listas para usar con cadenas de herramientas CI/CD refuerzan su posición en el centro de las pilas de seguridad empresarial en el mercado de soluciones de gestión de secretos.

Por Modelo de Implementación: Las Arquitecturas Híbridas Reconfiguran la Estrategia en la Nube

Las ofertas basadas en la nube representaron el 56,7% de los ingresos de 2024, aunque se prevé que las configuraciones híbridas registren la CAGR más rápida del 15,2% a medida que las organizaciones equilibran la latencia, los mandatos de datos soberanos y las obligaciones de recuperación ante desastres en infraestructuras dispersas. Las bóvedas híbridas reducen el costo operativo entre un 30 y un 40% en comparación con las instalaciones puramente locales, al tiempo que mantienen el control localizado sobre las claves de alta sensibilidad.

Las expansiones de edge e IoT amplifican la demanda de replicación distribuida de secretos sin comprometer la coherencia de las políticas. Por lo tanto, los proveedores están invirtiendo en agentes ligeros y pasarelas de malla capaces de realizar rotaciones síncronas en nodos locales, de nube pública y de edge. La flexibilidad resultante anima a las industrias de incorporación tardía, especialmente la manufactura y los servicios públicos, a participar en el mercado de soluciones de gestión de secretos sin necesidad de renovar las inversiones existentes en centros de datos.

Por Tamaño de Organización: La Adopción por Parte de las Pymes Acelera la Transformación Digital

Las grandes empresas dominaron con una participación del 71,3% del mercado de soluciones de gestión de secretos en 2024, gracias a presupuestos más amplios y una mayor exposición regulatoria. Aun así, se proyecta que las pymes registren una CAGR del 15,5% hasta 2030, a medida que las bóvedas SaaS democratizan el acceso a una higiene de credenciales de nivel empresarial. Los precios basados en el consumo y las consolas basadas en navegador eliminan las barreras de capital y reducen los tiempos de configuración de meses a días.

Las empresas más pequeñas consideran la gestión de secretos como un seguro fundamental contra costosas brechas de seguridad que podrían comprometer la viabilidad de la marca. La facilidad de integración con los intermediarios de identidad de nube pública también inclina la propuesta de valor en contra del manejo manual de claves. Estas dinámicas garantizan que el gasto de las pymes se convierta en un vector de crecimiento fundamental para el mercado de soluciones de gestión de secretos.

Por Industria de Uso Final: Los Servicios Financieros Lideran la Adopción Impulsada por la Regulación

El sector BFSI concentró el 28,3% de los ingresos en 2024, lo que ilustra la primacía de los entornos de datos regulados y los objetivos de alto valor. Sin embargo, se prevé que las entidades gubernamentales y públicas registren la CAGR más alta del 14,9% a medida que las estrategias nacionales de ciberseguridad integren la gobernanza de secretos en la modernización de los servicios digitales.

La atención médica y las ciencias de la vida aceleran la adopción para cumplir con los mandatos de HIPAA y privacidad del paciente, mientras que los actores industriales y manufactureros enfrentan nuevos desafíos de credenciales a medida que las redes de tecnología operativa y tecnología de la información convergen. Cada sector vertical encuentra desencadenantes de cumplimiento únicos, pero todos tienden hacia registros de auditoría unificados y almacenes de claves con agilidad criptográfica para prepararse ante estándares en evolución, lo que refuerza el impulso generalizado del mercado de soluciones de gestión de secretos.

Análisis Geográfico

América del Norte lideró con una participación del 38,4% en 2024, impulsada por culturas DevOps maduras y una adopción temprana de la nube. Empresas regionales como Starbucks gestionan secretos para más de 100.000 dispositivos de edge, lo que subraya la escala operativa. Los reguladores estadounidenses continúan endureciendo las normas de divulgación en torno a los incidentes cibernéticos, empujando a las empresas hacia el registro automatizado en bóvedas y la captura de evidencias a prueba de manipulaciones. Canadá y México contribuyen con un crecimiento incremental a través de requisitos de residencia de datos transfronterizos que favorecen las bóvedas centralizadas y basadas en políticas.

Se proyecta que Asia-Pacífico registre una CAGR del 15,0% hasta 2030, impulsada por presupuestos de ciberseguridad que se espera alcancen los USD 52 mil millones en 2027. Japón y Singapur muestran implementaciones líderes en sectores financieros de alto cumplimiento, mientras que China e India aportan volumen a través de masivas iniciativas de digitalización. La mayor frecuencia de ciberataques —el 31% de los incidentes globales— impulsa la urgencia de una gobernanza robusta de secretos. Las subvenciones gubernamentales y los incentivos de formación de habilidades lubrican aún más la adopción entre los segmentos del mercado medio.

Europa experimenta una adopción constante anclada en el GDPR y NIS 2. Alemania, Francia y el Reino Unido priorizan la implementación híbrida para conciliar las estrictas leyes de privacidad con las eficiencias de la nube. Solo el 4% de las empresas europeas presupuestan actualmente para el cifrado seguro ante la computación cuántica, lo que apunta a un considerable margen de crecimiento para las actualizaciones de bóvedas preparadas para la era poscuántica. El gasto en seguridad de la información ahora promedia el 9,0% de los presupuestos de TI, proporcionando vientos de cola sostenidos para el mercado de soluciones de gestión de secretos en todo el continente.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, aunque la consolidación se está intensificando. La adquisición de Venafi por parte de CyberArk por USD 1,54 mil millones en 2025 fusionó las capacidades de identidad humana y de máquina, ampliando su oportunidad de mercado direccionable en USD 10 mil millones. HashiCorp aprovecha sus ecosistemas de Terraform y Consul para fomentar la fidelización entre los profesionales de DevOps, mientras que Akeyless es pionera en una plataforma unificada de secretos e identidad de máquinas con enfoque SaaS, respaldada por una inversión de Deutsche Bank. [4]Akeyless, "Presentación de la Plataforma Unificada de Secretos," akeyless.io

La diferenciación tecnológica se centra en la detección de anomalías asistida por IA, el análisis de secretos y la emisión de identidades de carga de trabajo. HCP Vault Radar de HashiCorp, actualmente en lanzamiento limitado, descubre automáticamente credenciales codificadas de forma fija en repositorios, generando un interés temprano entre los equipos de DevOps con alta regulación. El impulso de la financiación de capital de riesgo continúa; Infisical captó USD 16 millones para ampliar su plataforma de código abierto para cargas de trabajo de la era de la IA.

Las oportunidades de espacio en blanco se encuentran en las soluciones específicas para tecnología operativa, donde los protocolos de bóveda deben operar en cronogramas industriales deterministas. Los proveedores capaces de satisfacer las necesidades de credenciales de tecnología de la información y tecnología operativa sin comprometer la latencia están en posición de superar a los actores establecidos a medida que avanzan los despliegues de fábricas inteligentes. En general, la competencia está pasando de la capacidad de las bóvedas hacia la inteligencia de orquestación, favoreciendo a los actores que pueden consolidar múltiples funciones adyacentes a los secretos en un único plano de control en el mercado de soluciones de gestión de secretos.

Líderes de la Industria de Soluciones de Gestión de Secretos

HashiCorp, Inc.

CyberArk Software Ltd.

Delinea Inc.

Akeyless Security Ltd.

BeyondTrust Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Infisical recaudó USD 16 millones en una Serie A liderada por Elad Gil para mejorar su plataforma de código abierto.

- Mayo de 2025: Thales fue nombrado Líder General en el Compás de Liderazgo de KuppingerCole para la Gestión Empresarial de Secretos.

- Abril de 2025: CyberArk lanzó su solución de seguridad de identidad de máquinas que cubre todos los entornos.

- Marzo de 2025: HashiCorp presentó HCP Vault Radar para el descubrimiento de secretos no gestionados.

- Febrero de 2025: CyberArk completó la adquisición de Venafi por USD 1,54 mil millones.

- Diciembre de 2024: Thales lanzó CipherTrust Enterprise Secrets Management impulsado por Akeyless.

Alcance del Informe Global del Mercado de Soluciones de Gestión de Secretos

| Software | Software de Bóveda y Gestión de Claves |

| Herramientas de Detección y Análisis de Secretos | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Basado en la Nube |

| Híbrido |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Comercio Minorista y Comercio Electrónico |

| Manufactura e Industrial |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | Software de Bóveda y Gestión de Claves | |

| Herramientas de Detección y Análisis de Secretos | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Modelo de Implementación | Local | ||

| Basado en la Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Industria de Uso Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Gobierno y Sector Público | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura e Industrial | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de soluciones de gestión de secretos en 2030?

Se espera que el mercado alcance los USD 8,05 mil millones para 2030, creciendo a una CAGR del 13,8%.

¿Qué modelo de implementación está creciendo más rápido para la gestión de secretos?

Se prevé que las implementaciones híbridas se expandan a una CAGR del 15,2% a medida que las empresas equilibran la escalabilidad de la nube con las necesidades de soberanía de datos local.

¿Por qué las pymes invierten cada vez más en la gobernanza de secretos?

Las bóvedas SaaS nativas de la nube con precios basados en el consumo reducen los costos de entrada, lo que permite a las pymes cumplir con los mandatos de cumplimiento y reducir el riesgo de brechas sin grandes gastos de capital.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico está posicionada para la CAGR más rápida del 15,0% hasta 2030 debido al aumento de los presupuestos de ciberseguridad y los programas de transformación digital respaldados por los gobiernos.

¿Cómo influyen las regulaciones en la adopción?

Marcos como el GDPR, PCI-DSS y NIS 2 exigen la rotación automatizada de claves y registros de auditoría, lo que hace que las plataformas de gestión de secretos sean esenciales para el cumplimiento normativo.

¿Qué cambio tecnológico podría disrumpir las bóvedas tradicionales?

Están emergiendo arquitecturas sin secretos que se basan en marcos de identidad de carga de trabajo, lo que podría reducir la dependencia del almacenamiento estático de credenciales.

Última actualización de la página el: