Tamaño y Cuota del Mercado de Protección de Datos Móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

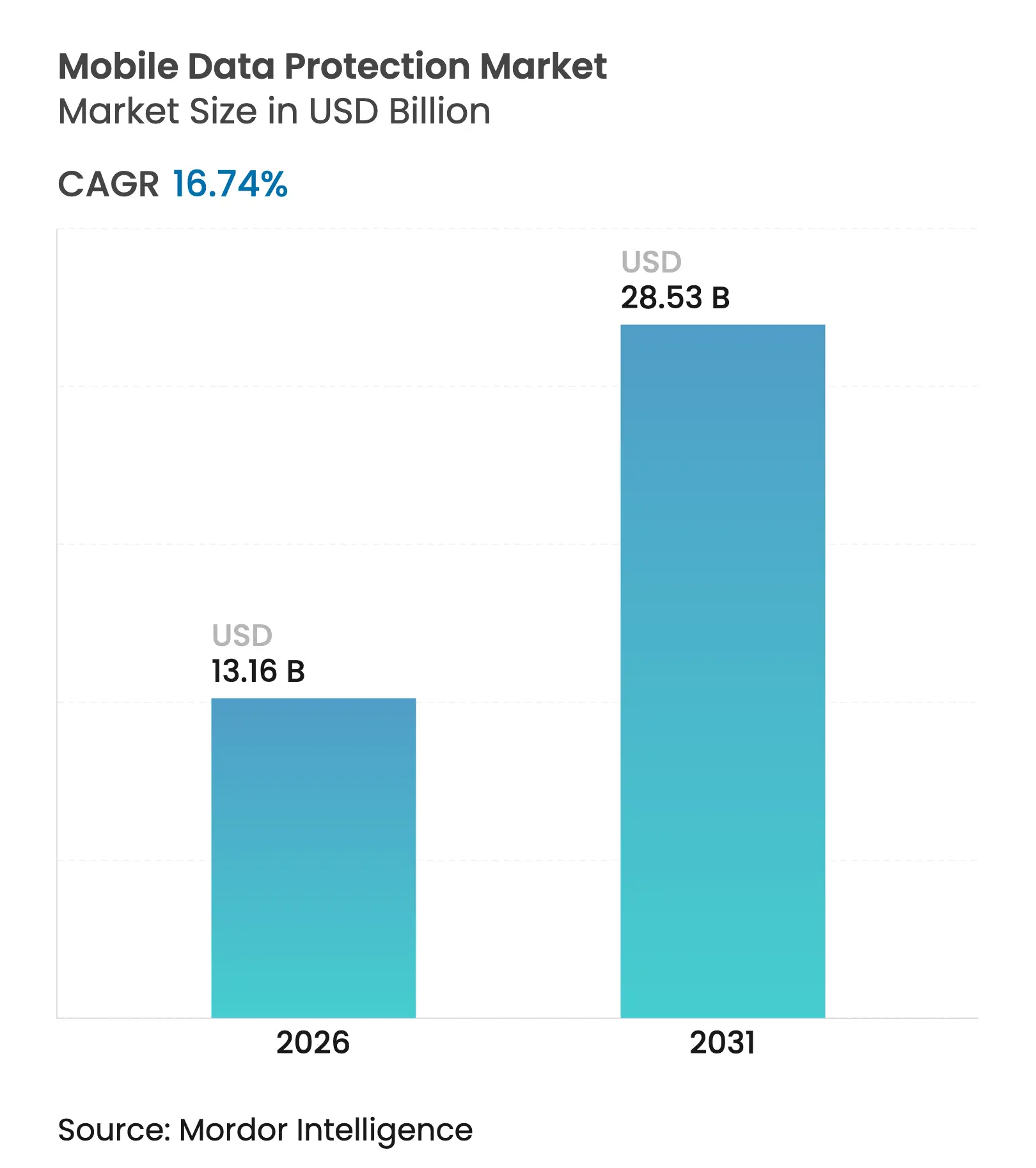

| Tamaño del Mercado (2026) | 13.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.74% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección de Datos Móviles por Mordor Intelligence

El tamaño del mercado de protección de datos móviles fue valorado en USD 11,27 mil millones en 2025 y se estima que crecerá desde USD 13,16 mil millones en 2026 hasta alcanzar USD 28,53 mil millones en 2031, a una CAGR del 16,74% durante el período de previsión (2026-2031). El rápido crecimiento del ransomware, las nuevas normas de seguridad en pagos y la convergencia de mandatos globales de privacidad son los vientos de cola más fuertes. El software continúa dominando el gasto, pero el aumento imparable del trabajo externalizado de inteligencia de amenazas y respuesta a incidentes está desplazando el presupuesto hacia los servicios. Las implementaciones basadas en la nube están cerrando la brecha con las instalaciones locales a medida que las organizaciones favorecen los modelos de software como servicio que reducen los costos de capital y acortan los ciclos de parcheo, mientras que las suites de gestión unificada de endpoints consolidan la defensa frente a amenazas móviles, la prevención de pérdida de datos y el acceso a la red de confianza cero en una sola consola. La intensidad competitiva se mantiene moderada, con los cinco principales proveedores acaparando el 38% de los ingresos y compitiendo por integrar análisis avanzados y automatización del cumplimiento normativo. La escasez de personal cualificado y la sobrecarga del cifrado son los principales frenos a la velocidad a corto plazo.

Principales Conclusiones del Informe

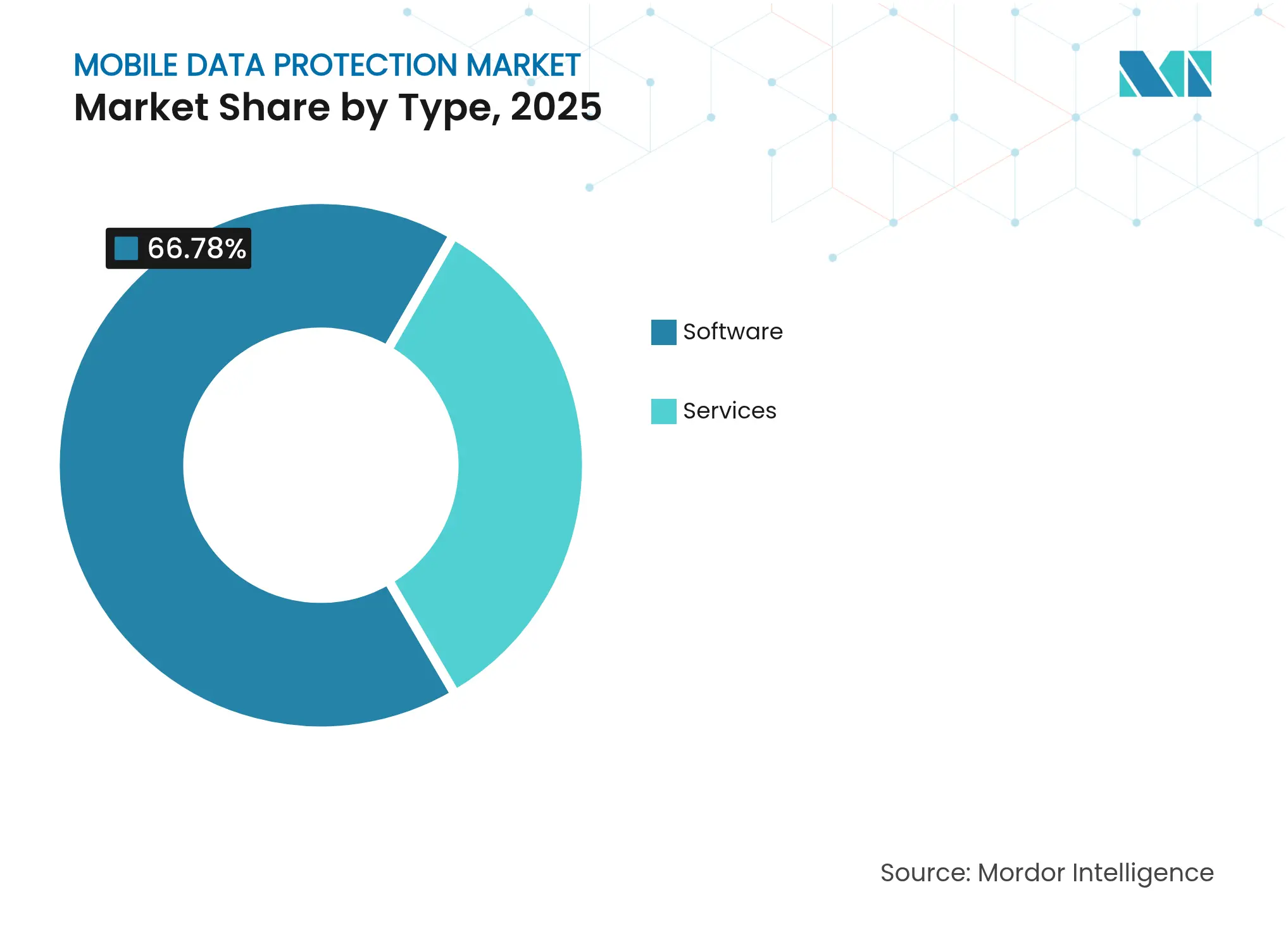

- Por tipo de solución, el software representó el 66,78% de la cuota del mercado de protección de datos móviles en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 18,12% hasta 2031.

- Por implementación, las instalaciones locales representaron el 51,72% del tamaño del mercado de protección de datos móviles en 2025; se espera que las arquitecturas en la nube avancen a una CAGR del 18,66% hasta 2031.

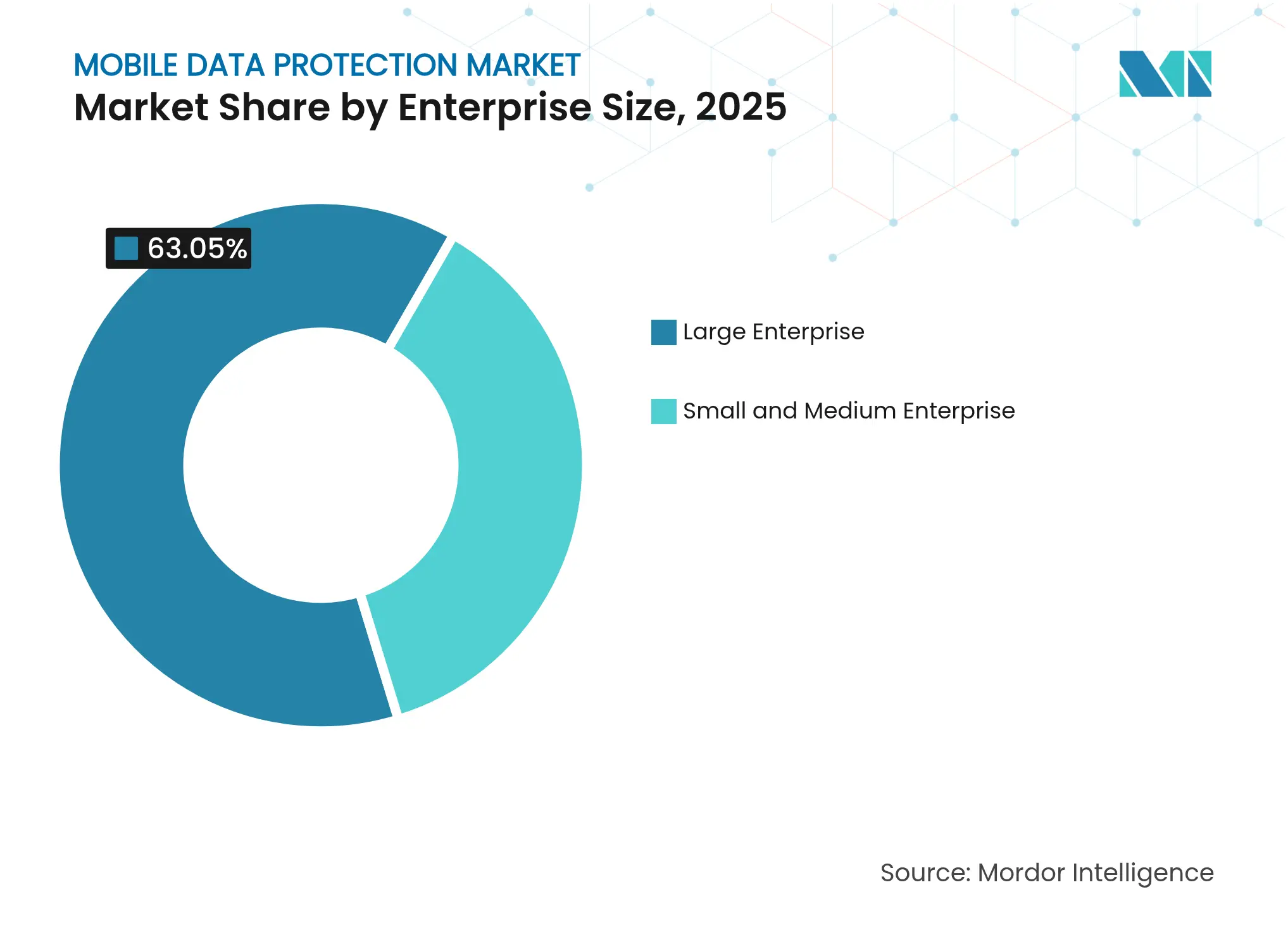

- Por segmento empresarial, las grandes organizaciones representaron el 63,05% del gasto en 2025; las pequeñas y medianas empresas crecen a una CAGR del 18,05%, impulsadas por los requisitos del ciberseguro.

- Por vertical de usuario final, la banca, los servicios financieros y los seguros lideraron con una cuota de ingresos del 34,21% en 2025, mientras que se espera que la salud crezca a una CAGR del 18,71% hasta 2031.

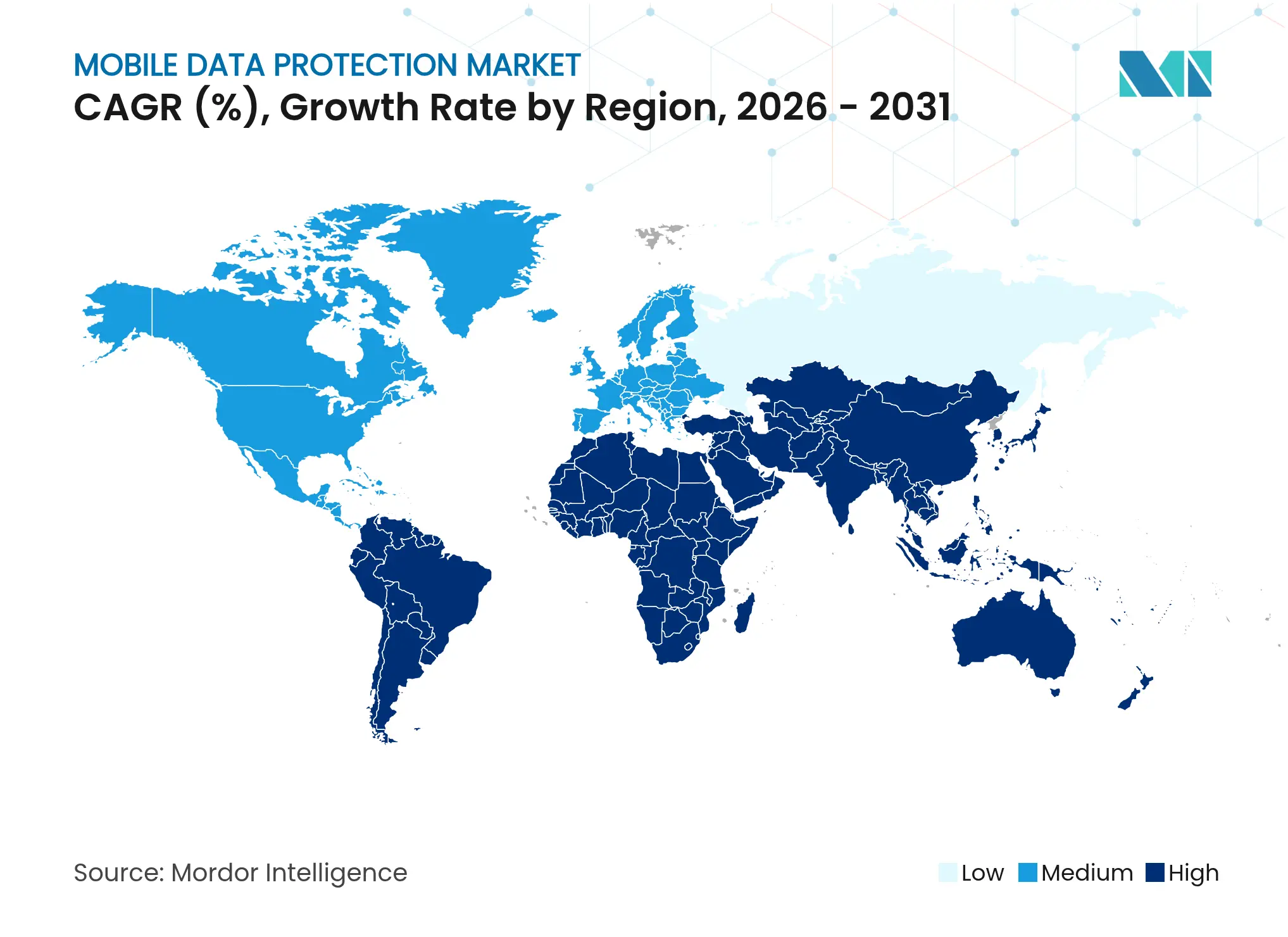

- Por geografía, América del Norte capturó el 41,05% de los ingresos en 2025; se espera que Oriente Medio registre la expansión más rápida a una CAGR del 18,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Protección de Datos Móviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de soluciones de pago móvil | +2.8% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente adopción del modelo trae tu propio dispositivo | +2.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escalada de ransomware y malware móvil | +3.6% | Global | Corto plazo (≤ 2 años) |

| Mayor rigor de las normas de protección de datos | +3.2% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de suites de gestión unificada de endpoints | +2.6% | América del Norte, Europa, empresas globales | Mediano plazo (2-4 años) |

| Aumento de implementaciones en el borde en entornos 5G | +2.1% | Asia-Pacífico, Oriente Medio, áreas metropolitanas seleccionadas de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Incidentes de Ransomware y Malware Móvil

La Agencia de Seguridad de Infraestructura y Ciberseguridad de los Estados Unidos registró un aumento interanual del 15% en eventos de ransomware en 2024, totalizando 5.289 informes, lo que situó los endpoints móviles en el nivel superior de los riesgos a nivel de junta directiva.[1]Agencia de Seguridad de Infraestructura y Ciberseguridad de los Estados Unidos, "Estadísticas y Tendencias de Ransomware," CISA, cisa.gov Kaspersky reportó un aumento del 32% en el malware bancario móvil, liderado por los troyanos Anatsa y Godfather que interceptan contraseñas de un solo uso y superponen pantallas de aplicaciones legítimas para robar credenciales. Lookout contabilizó más de 4 millones de intentos de phishing móvil, un aumento del 28%, impulsado por aplicaciones web progresivas maliciosas que se hacen pasar por interfaces bancarias. La interrupción policial de LockBit en febrero de 2024 alivió brevemente la presión, pero los grupos sucesores llenaron rápidamente el vacío, sosteniendo la demanda de análisis de comportamiento en tiempo real y modelos de aprendizaje automático en el dispositivo. Los ciclos de adquisición se están acortando a medida que las empresas priorizan soluciones que detecten exploits de día cero sin actualizaciones de firma.

Mayor Rigor de las Regulaciones de Protección de Datos

La Ley de Resiliencia Operativa Digital de la Unión Europea exige que las instituciones financieras implementen controles de respuesta a incidentes y de riesgo de terceros antes de enero de 2025, ordenando el cifrado de dispositivos móviles y capacidades de borrado remoto para el personal y los contratistas. La Ley de Eliminación de California otorga a los residentes el derecho a eliminar sus datos de todos los intermediarios registrados mediante un portal único, amplificando la necesidad de normas de retención granulares en los dispositivos móviles. La Ley de Protección de Datos Personales Digitales de India, vigente desde agosto de 2024, impone multas de hasta INR 250 crore (USD 30 millones) y exige el consentimiento explícito para las transferencias transfronterizas, acelerando la adopción de controles de geocercado y residencia de datos. El Estándar de Seguridad de Datos para la Industria de Tarjetas de Pago (PCI DSS) versión 4.0, vigente desde marzo de 2025, exige autenticación multifactor para todos los accesos remotos a entornos de tarjetas y pruebas de penetración trimestrales de las aplicaciones de pago móvil, aumentando así la demanda de plataformas de validación continua. La superposición de plazos comprime las ventanas de decisión y recompensa a los proveedores con plantillas de cumplimiento normativo preconfiguradas.

Adopción Creciente de Soluciones de Pago Móvil

Visa registró un aumento del 41% en los ataques de enumeración dirigidos a monederos móviles con transacciones de bajo valor, que a menudo preceden a operaciones de fraude a mayor escala.[2]Visa Inc., "Panorama de Amenazas a la Seguridad de Pagos 2024," visa.com Los volúmenes de la Interfaz de Pagos Unificada en India se dispararon un 56% hasta 131 mil millones de transacciones durante 2024, ampliando la superficie de ataque para la interceptación de pagos en tiempo real. Mastercard procesó 25 mil millones de pagos móviles tokenizados, pero encontró que el 18% de las solicitudes de aprovisionamiento mostraban patrones de relleno de credenciales, impulsando el interés en la toma de huellas digitales de dispositivos y la biometría conductual. El piloto del euro digital del Banco Central Europeo incorpora almacenamiento de claves respaldado por hardware, estableciendo un punto de referencia que los emisores privados planean igualar. Las instituciones financieras están integrando SDK de defensa frente a amenazas móviles directamente en las aplicaciones para detectar dispositivos con root, grabación de pantalla y superposiciones, todo ello sin degradar la experiencia del usuario.

Demanda de Suites de Gestión Unificada de Endpoints

La integración de Microsoft de Intune, Defender for Endpoint y Purview Information Protection permite reglas de acceso condicional que bloquean los dispositivos no gestionados, reduciendo el tiempo promedio de contención de brechas de 287 días a 23 días en las evaluaciones comparativas de clientes. VMware añadió acceso a la red de confianza cero a Workspace ONE, permitiendo a las empresas reemplazar las VPN con microsegmentación centrada en la identidad. Las organizaciones buscan una sola consola para orquestar políticas, inventario e inteligencia de amenazas en teléfonos, tabletas y portátiles, reduciendo la carga administrativa y la complejidad de las auditorías. Las presiones de consolidación de plataformas llevan a los proveedores de soluciones puntuales a ampliar capacidades mediante I+D interno o a buscar ser adquiridos por proveedores de suites más grandes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas de interoperabilidad funcional | -1.8% | Global | Corto plazo (≤ 2 años) |

| Alto costo total de propiedad del cifrado | -2.2% | Global, especialmente pymes con sensibilidad al costo | Mediano plazo (2-4 años) |

| Escasez de talento cualificado en ciberseguridad | -2.6% | América del Norte, Europa, en escalada a nivel mundial | Largo plazo (≥ 4 años) |

| Baja concienciación en micro y pequeñas empresas | -1.4% | Asia-Pacífico emergente, Oriente Medio, África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Cualificado en Ciberseguridad

El Consorcio Internacional de Certificación en Seguridad de Sistemas de Información estima un déficit global de 4,8 millones de profesionales, con el 68% de las organizaciones de América del Norte reportando puestos vacantes sin cubrir. La Oficina de Estadísticas Laborales de EE. UU. proyecta un crecimiento del 32% en los puestos de analista de seguridad de 2023 a 2033, muy por encima de la demanda de mano de obra general. Las primas salariales para los arquitectos de seguridad móvil están tensando los presupuestos del mercado medio, y las habilidades especializadas en ingeniería inversa de iOS y Android siguen siendo escasas, lo que obliga a muchas empresas a recurrir a proveedores de servicios gestionados que cobran entre USD 15.000 y 40.000 al mes por la monitorización ininterrumpida. Los plazos de los proyectos se ven afectados ya que el 42% de las implementaciones de seguridad móvil sufren retrasos de 90 días o más debido a la escasez de personal.

Alto Costo Total de Propiedad para el Cifrado de Pila Completa

Un análisis comparativo del Instituto Nacional de Estándares y Tecnología muestra que AES-256 en procesadores móviles añade entre 12 y 47 milisegundos de latencia por transacción, lo que supone un lastre para los pagos en tiempo real y las aplicaciones de vídeo.[3]Instituto Nacional de Estándares y Tecnología, "Análisis Comparativo del Rendimiento del Cifrado Móvil 2024," nist.gov La implementación de módulos de seguridad de hardware, sistemas de rotación de claves y procesos de custodia cuesta aproximadamente USD 280.000 para una implementación de 5.000 dispositivos. La preparación para los futuros mandatos de algoritmos resistentes a la computación cuántica de la Agencia de Seguridad Nacional de EE. UU. eleva aún más la factura. La Agencia de la Unión Europea para la Ciberseguridad informa que el 57% de las empresas con menos de 500 empleados considera que el costo del cifrado es el principal obstáculo para adoptar defensas móviles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Ganan Terreno a Medida que la Complejidad de las Amenazas Supera la Capacidad de los Equipos Internos

Los servicios se expanden a una CAGR del 18,12% hasta 2031, impulsados por la externalización de la respuesta a incidentes a raíz de brechas como el ataque a Change Healthcare que expuso los registros de 100 millones de pacientes y desencadenó un rescate de USD 22 millones. El software aún posee el 66,78% de los ingresos de 2025 debido a los parques instalados locales consolidados y las preferencias de aislamiento físico de red en sectores regulados. Se proyecta que el tamaño del mercado de protección de datos móviles para servicios igualará el crecimiento del software hacia finales de la década, dado que pocas empresas pueden contratar o retener investigadores forenses y especialistas en cumplimiento normativo.

El trabajo de integración se acelera a medida que los clientes consolidan herramientas puntuales en suites unificadas. La adquisición de RiskIQ por parte de Microsoft y su fusión en los flujos de trabajo de Defender muestra el valor de vincular profundamente la inteligencia de amenazas con la respuesta en tiempo real. Los servicios de formación y certificación también crecen, con proveedores que obligan a los socios a completar cursos extensos antes de vender ofertas avanzadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Implementación: Las Arquitecturas en la Nube se Aceleran a Pesar de las Preocupaciones sobre Soberanía

Las instalaciones en la nube crecen a un 18,66% anual a medida que las organizaciones favorecen los precios de suscripción y el parcheo instantáneo. El modelo de madurez de confianza cero de EE. UU. identifica los motores de políticas nativos de la nube como una capacidad avanzada, alentando a las industrias reguladas a adoptar planos de control alojados. Los patrones híbridos salvan las brechas de soberanía, manteniendo los datos confidenciales de forma local mientras utilizan la nube pública para el análisis.

Las instalaciones locales retienen el 51,72% del gasto de 2025 y protegen a los sectores sujetos a normas de aislamiento físico de red o mandatos de alojamiento local, como el requisito de Arabia Saudita de que los datos gubernamentales nunca salgan de las fronteras nacionales. La computación en el borde reduce las ventajas de latencia que antes eran exclusivas de los entornos locales; Verizon posiciona motores de detección dentro de los 10 milisegundos de los usuarios en 47 áreas metropolitanas de EE. UU. Se espera que la cuota del mercado de protección de datos móviles de las soluciones en la nube continúe aumentando a medida que disminuyan las preocupaciones por la latencia y la regulación.

Por Tamaño Empresarial: Las Pymes Aceleran la Adopción Bajo la Presión de los Seguros

Las pequeñas y medianas empresas se expanden a una CAGR del 18,05%, impulsadas por las aseguradoras que insisten en la detección y respuesta en endpoints antes de emitir pólizas de ciberseguridad. Los precios basados en el consumo de proveedores como Zscaler reducen los costos iniciales y hacen que la defensa de nivel empresarial sea asequible a USD 8-15 por usuario al mes.

Las grandes empresas, que aún controlan el 63,05% del gasto de 2025, extienden los controles móviles a los contratistas tras eventos en la cadena de suministro como la brecha de SolarWinds. La industria de protección de datos móviles se orienta hacia paquetes de licencias en suites de productividad de oficina, ayudando a los compradores corporativos a racionalizar las herramientas y acelerar las implementaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Vertical de Usuario Final: La Salud Lidera el Crecimiento en Medio de una Epidemia de Brechas

La salud avanza a una CAGR del 18,71% a medida que la telesalud y la movilidad de los registros electrónicos chocan con estrictas penalidades por notificación de brechas. La Oficina de Derechos Civiles de EE. UU. reportó 725 incidentes en el sector de la salud en 2024, con el robo de dispositivos móviles y el acceso no autorizado representando el 28% de ellos. El evento de Change Healthcare de febrero de 2024 elevó la urgencia a nivel de junta directiva respecto a la defensa frente a amenazas móviles.

La banca, los servicios financieros y los seguros conservan la mayor cuota con el 34,21% gracias a PCI DSS y los pagos en tiempo real. India exige ahora pruebas de seguridad de aplicaciones móviles para todos los bancos antes de marzo de 2025, sosteniendo la demanda de análisis de código y protección en tiempo de ejecución. El comercio minorista, la hospitalidad y el transporte quedan rezagados, pero registran crecientes necesidades de gestión de dispositivos a medida que maduran los programas de punto de venta móvil y de vehículos conectados.

Análisis Geográfico

América del Norte representa el 41,05% de los ingresos de 2025. Las leyes estatales de privacidad como la Ley de Eliminación de California imponen costos de USD 180 por registro en caso de brecha, impulsando la automatización del cifrado y la eliminación de datos. La iniciativa Seguro por Diseño de EE. UU. alienta a los proveedores a adoptar la autenticación multifactor por defecto, mientras que las enmiendas propuestas en Canadá contemplan multas de hasta CAD 25 millones (USD 18,4 millones) por avisos de brechas tardíos.

Oriente Medio es el de mayor crecimiento con un 18,75%. Arabia Saudita ordena a todos los ministerios implementar la gestión de dispositivos móviles para 1,2 millones de empleados antes de diciembre de 2025. Los Emiratos Árabes Unidos establecen un plazo de junio de 2026 para el cifrado de endpoints en las 47 zonas francas. Turquía multa ahora con hasta TRY 20 millones (USD 650.000) por brechas que involucren dispositivos móviles robados, impulsando la demanda de funciones de borrado remoto.

Asia-Pacífico gana impulso gracias al comercio basado en dispositivos móviles y las estrictas leyes de localización de datos. La Ley de Protección de Datos Personales Digitales de India penaliza el incumplimiento con multas de hasta INR 250 crore (USD 30 millones), obligando al geocercado en las aplicaciones. China impuso multas de CNY 1,2 mil millones (USD 165 millones) en 47 infracciones de la PIPL durante 2024, varias vinculadas a prácticas deficientes de consentimiento en dispositivos móviles. Las reformas de Japón de abril de 2024 exigen ahora auditorías para las aplicaciones que procesan datos confidenciales, mientras que Australia registró 527 brechas notificables y señaló que la pérdida de dispositivos móviles representó el 19% de ellas.

Europa sigue siendo moldeada por el RGPD más el plazo límite de la Ley de Resiliencia Operativa Digital de enero de 2025. La Junta Europea de Protección de Datos dictaminó que las casillas marcadas previamente infringen las normas de consentimiento, obligando a los desarrolladores de aplicaciones a rediseñar los flujos de permisos. El Centro Nacional de Ciberseguridad del Reino Unido recomienda la confianza cero y las claves respaldadas por hardware, estableciendo bases de referencia de adquisición para los organismos públicos. El foco de América del Sur está en Brasil, donde la aplicación de la LGPD multó a empresas por BRL 45 millones (USD 9 millones) en 2024, algunas vinculadas a controles débiles de endpoints móviles.

Panorama Competitivo

El mercado de protección de datos móviles sigue moderadamente fragmentado. Los principales proveedores acaparan una cuota combinada del 38% e impulsan la convergencia de suites para fidelizar a los clientes y agilizar los flujos de trabajo de cumplimiento normativo. Microsoft agrupa Intune y Defender con Microsoft 365 E5, aprovechando su base instalada de 345 millones de usuarios de Office para vender de forma cruzada soluciones de seguridad. La adquisición de Splunk por parte de Cisco por USD 28 mil millones une la visibilidad de la red con la telemetría de endpoints, prometiendo análisis de amenazas correlacionados entre dispositivos y cargas de trabajo en la nube.

Los disruptores apuestan por precios basados en el consumo que eliminan el gasto inicial, apuntando al segmento de pymes desatendido. El modelo por usuario de Zscaler escala las licencias con los cambios de plantilla y ahora protege los endpoints móviles del Departamento de Defensa de EE. UU. bajo un contrato de USD 125 millones. Los proveedores especializados explotan la profundidad vertical. Imprivata ofrece inicio de sesión único estrechamente integrado con los principales registros electrónicos de salud, preservando las trazas de auditoría HIPAA con una fricción mínima para los profesionales clínicos. Las solicitudes de patentes subrayan el enfoque: Cisco presentó 14 solicitudes sobre detección de anomalías mediante aprendizaje automático y uso de enclave seguro, mientras que Thales presentó 11 que cubren cifrado resistente a la computación cuántica.

Persisten espacios en blanco en las microempresas, donde el 73% de las empresas con menos de 50 empleados carecen de una política formal de seguridad móvil. Los entornos de control industrial también emergen como una nueva frontera, ya que las tabletas y los dispositivos portátiles utilizados en campo demandan una defensa frente a amenazas reforzada.

Líderes de la Industria de Protección de Datos Móviles

Dell Technologies Inc.

Microsoft Corporation

Broadcom Inc. (Symantec Enterprise Division)

Hewlett Packard Enterprise Company

Trend Micro Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Microsoft extendió Defender for Endpoint para correlacionar amenazas en tiempo real en iOS, Android, Windows y macOS, aislando dispositivos móviles comprometidos en 5 segundos.

- Septiembre de 2025: Cisco invirtió USD 340 millones para establecer un centro de I+D de seguridad móvil en Tel Aviv, centrado en la defensa impulsada por IA para cargas de trabajo en el borde 5G.

- Agosto de 2025: ENISA emitió estándares técnicos vinculantes que exigen la autoprotección de aplicaciones en tiempo de ejecución y el anclaje de certificados en las aplicaciones financieras de la UE antes de enero de 2026.

- Julio de 2025: El Departamento de Defensa de los Estados Unidos adjudicó a Zscaler Inc. un contrato de cinco años por USD 125 millones para proporcionar seguridad móvil de confianza cero a 280.000 efectivos.

Alcance del Informe Global del Mercado de Protección de Datos Móviles

El estudio del Mercado de Protección de Datos Móviles examina la creciente demanda de protección de datos confidenciales en dispositivos móviles a medida que las organizaciones amplían sus entornos de trabajo digital y remoto. Con las crecientes amenazas cibernéticas y los requisitos regulatorios impulsando la adopción, el estudio evalúa los factores clave de crecimiento en las soluciones de protección basadas en software y servicios, así como en las implementaciones locales y en la nube.

El Informe de Protección de Datos Móviles está segmentado por Tipo (Software, Servicios), Implementación (Local, Nube), Empresa (Gran Empresa, Pequeña y Mediana Empresa), Industria del Usuario Final (BFSI, Salud, Comercio Minorista, Hospitalidad, Transporte) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Local |

| Nube |

| Gran Empresa |

| Pequeña y Mediana Empresa |

| BFSI |

| Salud |

| Comercio Minorista |

| Hospitalidad |

| Transporte |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por Tipo | Software | ||

| Servicios | |||

| Por Implementación | Local | ||

| Nube | |||

| Por Empresa | Gran Empresa | ||

| Pequeña y Mediana Empresa | |||

| Por Industria del Usuario Final | BFSI | ||

| Salud | |||

| Comercio Minorista | |||

| Hospitalidad | |||

| Transporte | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de protección de datos móviles en 2031?

Se prevé que el mercado alcance USD 28,53 mil millones en 2031.

¿Qué modelo de implementación crece más rápido en la seguridad de datos móviles?

Las arquitecturas basadas en la nube crecen a una CAGR del 18,66% a medida que las empresas migran a modelos de suscripción y parcheo más rápido.

¿Por qué la salud es el vertical de más rápido crecimiento en la protección de datos móviles?

La adopción de la telesalud y las estrictas penalidades por brechas impulsan una CAGR del 18,71% en el gasto del sector de la salud en defensas móviles.

¿Qué región lidera actualmente en cuota de gasto?

América del Norte lidera con el 41,05% de los ingresos de 2025, impulsado por estrictas leyes estatales de privacidad y costos de notificación de brechas.

¿Qué tan grave es la escasez de talento en ciberseguridad que afecta a los proyectos móviles?

ISC2 reporta un déficit global de 4,8 millones de profesionales, retrasando las implementaciones y empujando a las empresas hacia los servicios gestionados.

Última actualización de la página el: