Tamaño y Participación del Mercado de Software POS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

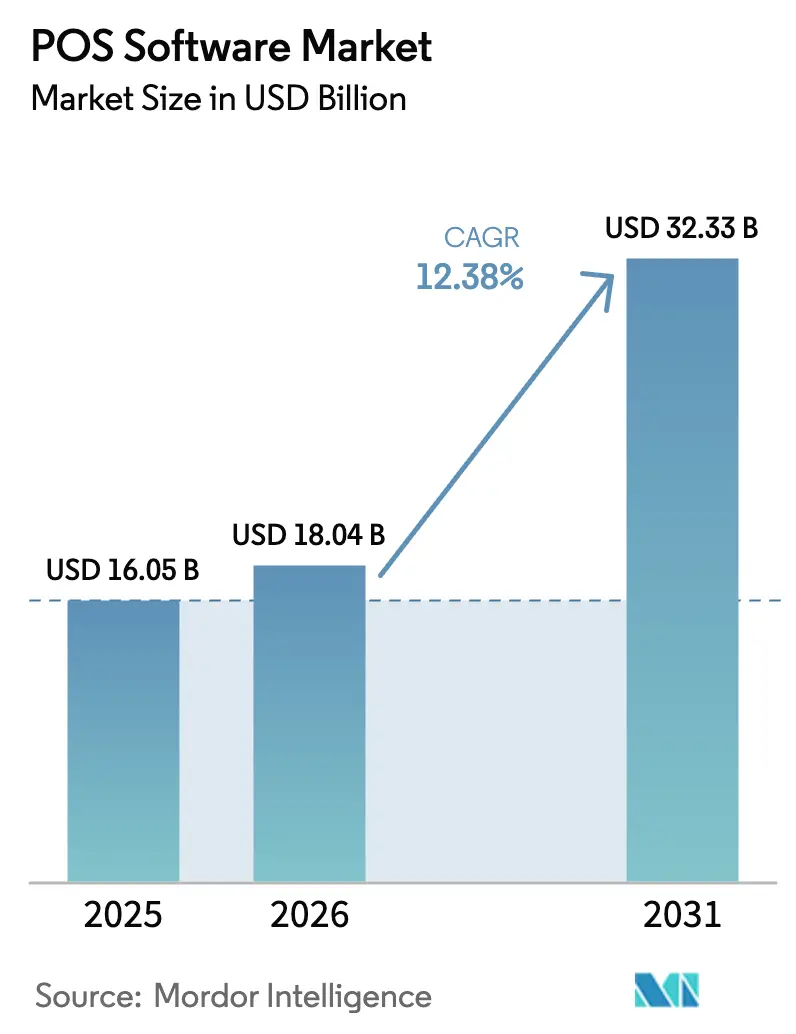

| Tamaño del Mercado (2026) | 18.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software POS por Mordor Intelligence

Se espera que el tamaño del mercado de software POS crezca de USD 16,05 mil millones en 2025 a USD 18,04 mil millones en 2026 y se prevé que alcance USD 32,33 mil millones en 2031 a una CAGR del 12,38% durante 2026-2031. La expansión se debe a la creciente preferencia por los sistemas en la nube, la rápida difusión de los modelos de finanzas integradas que compensan los costos de licencias, y los mandatos regulatorios que hacen obligatorias las soluciones certificadas en varios países. El auge del comercio minorista omnicanal, las soluciones móviles para agilizar las colas y los precios por suscripción incentivan aún más a los comerciantes a reemplazar el software heredado de cajas registradoras. La ventaja competitiva gira ahora en torno a la especialización vertical, la estrecha integración con la aceptación de pagos y el análisis impulsado por inteligencia artificial que incrementa el valor del ticket y el compromiso de fidelización. Los proveedores capaces de agrupar software, pagos y servicios de valor añadido a tarifas mensuales predecibles continúan captando una proporción desproporcionada de nuevas instalaciones tanto en economías desarrolladas como emergentes.

Conclusiones Clave del Informe

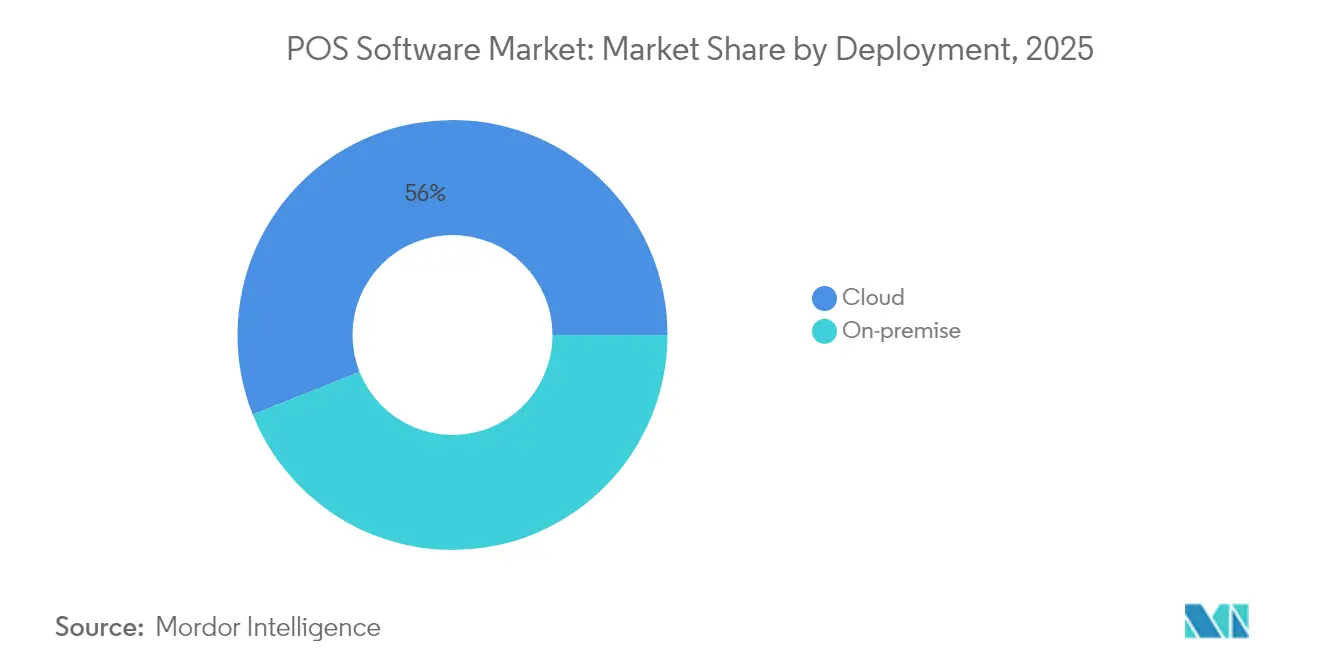

- Por implementación, los sistemas basados en la nube lideraron con una participación de ingresos del 56,02% en 2025; se prevé que el mismo segmento se expanda a una CAGR del 15,05% hasta 2031.

- Por Tamaño de Empresa del Usuario Final, las pequeñas y medianas empresas representaron el 60,55% de la participación del mercado de software POS en 2025 y se están expandiendo a una CAGR del 12,41% hasta 2031.

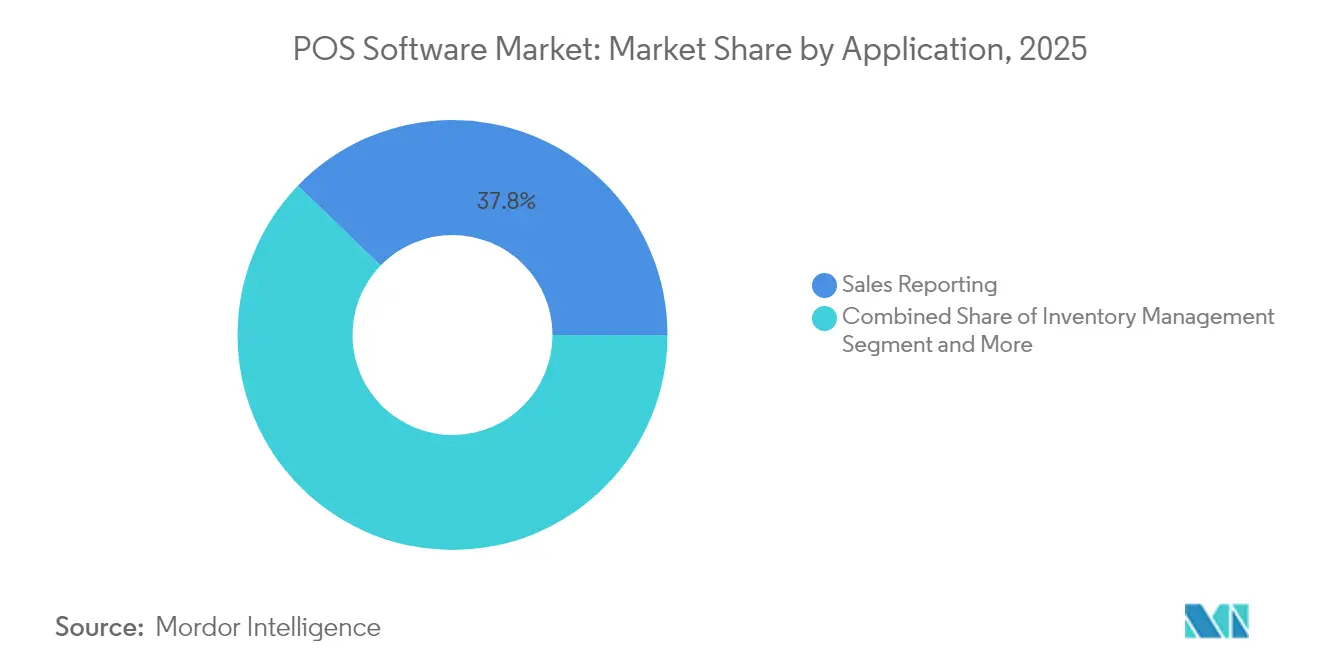

- Por aplicación, los módulos de informes de ventas representaron el 37,78% del tamaño del mercado de software POS en 2025, mientras que se proyecta que las herramientas de participación del cliente crezcan a una CAGR del 13,08%.

- Por industria de uso final, el comercio minorista se mantuvo en primer lugar con una participación de ingresos del 32,18% en 2025; se prevé que el sector sanitario registre la CAGR más rápida del 13,74% hasta 2031.

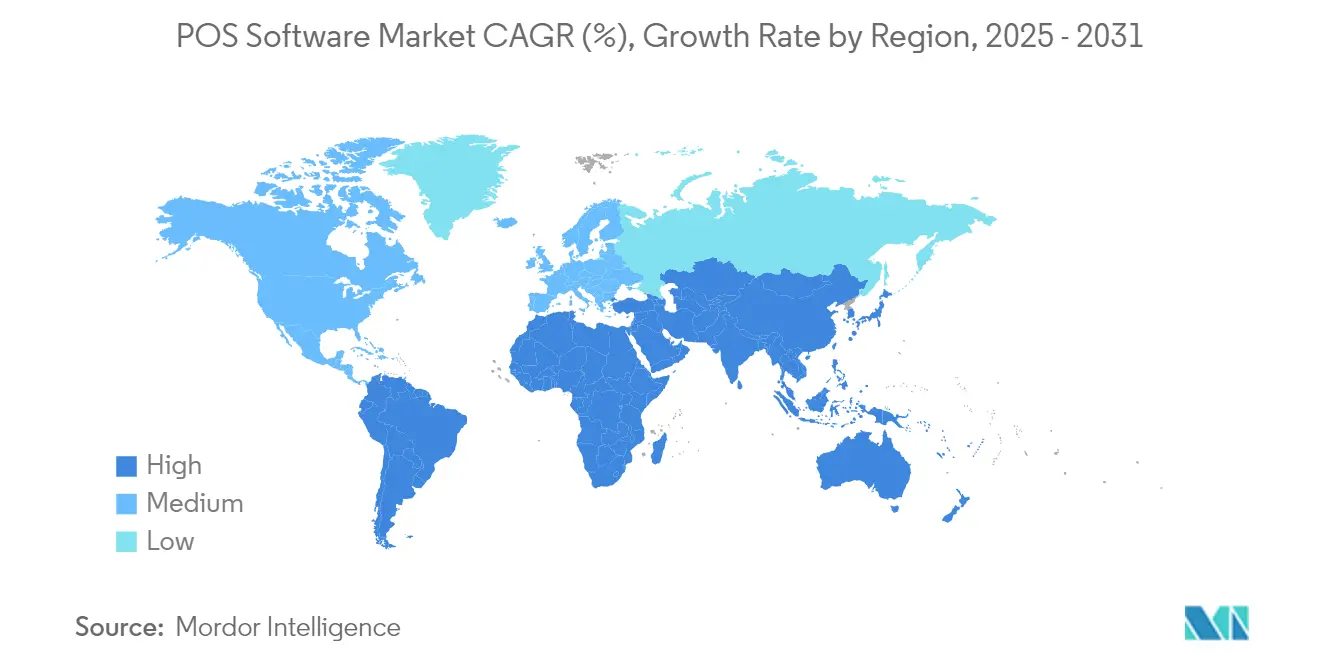

- Por región, América del Norte representó el 38,29% de los ingresos globales en 2025, mientras que Asia-Pacífico es el principal mercado de crecimiento con una CAGR del 11,58%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Software para Punto de Venta*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de POS basado en la nube por parte de las PYMES | +3.2% | Global – más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración con el comercio electrónico y omnicanal | +2.8% | Global – liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| POS móvil para agilizar colas y modelos de servicio en la acera | +2.1% | América del Norte; expandiéndose hacia Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Modelos de precios SaaS que reducen el gasto de capital | +1.9% | Global – economías enfocadas en PYMES | Largo plazo (≥ 4 años) |

| Fintech integrada que subsidia los costos de software | +1.7% | América del Norte y Europa; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Actualizaciones obligatorias de cumplimiento de factura electrónica | +1.0% | Europa, Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Adopción de POS basado en la nube por parte de las PYMES | +3.2% | Global – más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de POS basado en la nube por parte de las PYMES

Los planes de suscripción a partir de USD 39 por mes de Shopify POS hacen que la funcionalidad de nivel empresarial sea asequible para los microcomercantes, y Square procesó USD 228 mil millones para más de 4 millones de vendedores en 2024, lo que subraya la elasticidad de la entrega en la nube.[1]Block Inc., "Carta al Accionista de Square Q4 2024," squareup.com Lightspeed derivó el 97% de sus ingresos de 2025 de tarifas recurrentes, lo que le proporciona flujos de caja estables para financiar actualizaciones continuas de productos. El modelo acorta la implementación de meses a semanas, ofrece parches automáticos contra vulnerabilidades y permite a los propietarios supervisar múltiples sitios a través de un único panel de control en el navegador.

Integración con el comercio electrónico y el comercio minorista omnicanal

Los minoristas implementan cada vez más una plataforma única para transacciones en tienda, web y mercados en línea, de modo que el inventario, la fidelización y los perfiles de los compradores se mantengan coherentes. The Vitamin Shoppe actualizó a un POS centrado en API que ahora hace referencia al historial de fidelización en cada punto de contacto, lo que permite ofertas personalizadas en el pasillo; mientras tanto, PayPal amplió el procesamiento en tienda para complementar su volumen en línea de USD 1,7 billones, creando una estructura de comercio unificado para los comerciantes.[2]Adyen NV, "Informe de Comercio Minorista para PYMES 2025," adyen.com Estas integraciones aumentan el valor de vida del cliente y reducen las tasas de abandono del carrito, convirtiendo la capacidad omnicanal en un criterio de compra predeterminado.

POS móvil para agilizar colas y modelos de servicio en la acera

La unidad Handheld de Square de 311 gramos con escáner de código de barras y cámara de 16 MP aumenta el rendimiento durante las horas pico, mientras que Toast Go 2 ofrece 24 horas de duración de batería, adecuada para restaurantes de servicio rápido. La aceptación con dispositivos de mano reduce el tiempo de espera del cliente, libera espacio físico en la caja para la comercialización y captura recibos por correo electrónico que alimentan las campañas de CRM. La adopción se está expandiendo desde la restauración hasta las tiendas de ropa, parques temáticos y locales temporales.

Modelos de precios SaaS que reducen el gasto de capital

Los paquetes en la nube con todas las funciones ahora se lanzan por entre USD 0 y USD 2.000 frente a entre USD 2.000 y USD 10.000 en hardware heredado más gastos de licencia, lo que traslada el presupuesto del gasto de capital al gasto operativo mensual.[3]HP Inc., "Sistemas POS Edición Sanitaria," hp.com La facturación basada en el uso alinea el costo con la estacionalidad de los ingresos y escala sin necesidad de actualizaciones costosas. La flexibilidad resultante es especialmente crucial a medida que los módulos de inteligencia artificial aumentan la demanda de cómputo, pero pueden activarse o desactivarse por tienda en tiempo real.

Análisis del Impacto de las Restricciones del Mercado de Software para Punto de Venta*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y privacidad | −1.8% | Global – acentuadas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Altos costos de cambio / dependencia del proveedor | −1.5% | Global – usuarios empresariales más afectados | Mediano plazo (2-4 años) |

| Complejidad de fiscalización específica por país | −0.9% | Europa, América Latina, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Saturación del mercado POS en mercados desarrollados | −0.7% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de ciberseguridad y privacidad

Las brechas de seguridad al estilo de Target revelaron la vulnerabilidad de los puntos de acceso en tienda. Los operadores ahora implementan cifrado punto a punto, listas blancas de aplicaciones y pruebas de penetración trimestrales, pero el cumplimiento normativo y las primas de seguros añaden costos para los comercios más pequeños. La proliferación de conexiones API entre el POS, el ERP en la nube y las aplicaciones de terceros amplía la superficie de ataque, lo que obliga a mantener calendarios de parches continuos.

Altos costos de cambio y dependencia del proveedor

Cambiar de un proveedor a otro requiere migración de datos, reentrenamiento del personal y períodos de coexistencia que pueden durar meses. El hardware, las impresoras de cocina y los dispositivos de mano pueden ser propietarios; su conversión aumenta el costo de adquisición y el riesgo de tiempo de inactividad. Los proveedores intentan facilitar el proceso con herramientas de importación automatizadas y arrendamiento de hardware sin intereses, pero las empresas se mantienen cautelosas hasta que el retorno de la inversión es seguro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Software para Punto de Venta

Por Implementación:

El dominio de la nube acelera la transformación digitalLas plataformas en la nube capturaron el 56,02% de los ingresos en 2025, mientras que se prevé que el mismo segmento registre una CAGR del 15,05% hasta 2031. Se proyecta que el tamaño del mercado de software POS para implementaciones en la nube supere los USD 20,84 mil millones en 2031, lo que refleja el cambio de los comerciantes hacia la configuración remota, las actualizaciones de seguridad automáticas y la escalabilidad rápida. Los establecimientos más pequeños que antes dependían de cajas registradoras independientes ahora activan suites completas en horas, y las cadenas con múltiples unidades obtienen análisis en tiempo real en todas las regiones. Las soluciones locales siguen siendo relevantes para bases militares y cruceros donde la conectividad es intermitente, pero su participación continúa contrayéndose a medida que la redundancia celular se vuelve omnipresente.

Durante 2020-2024, los confinamientos por la pandemia expusieron las limitaciones de los sistemas instalados localmente y aceleraron la migración. Par Tech se reposicionó del hardware a las suscripciones en la nube, aumentando los ingresos recurrentes anuales un 440% en cuatro años, mientras que Lightspeed y Shopify reportaron un crecimiento de dos dígitos en unidades de terminales en la nube. Estos éxitos redujeron el riesgo percibido, dando lugar a un ciclo de autorrefuerzo de investigación y desarrollo de proveedores y adopción por parte de los clientes que debería mantener el mercado de software POS en su trayectoria actual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final:

El segmento de PYMES impulsa la expansiónLas PYMES generaron el 60,55% de los ingresos totales en 2025 y se están expandiendo a una CAGR del 12,41%. Los paquetes de suscripción que incluyen pagos, inventario y CRM básico a niveles inferiores a USD 50 mensuales eliminan la necesidad de financiamiento inicial de hardware. La cifra de participación del mercado de software POS destaca la democratización de la tecnología que antes estaba reservada para las grandes cadenas.

Los proveedores de SaaS enfatizan conjuntos de funciones verticalizadas: seguimiento de barriles específico para cervecerías, programación de citas para peluquerías de mascotas y propinas para lavado de autos móvil. Los vínculos con las finanzas integradas incentivan a las PYMES a mantener los productos bancarios principales y de capital de trabajo dentro de la consola, reforzando la fidelidad a la plataforma. Las encuestas de Adyen muestran que el 64% de los pequeños comerciantes prefiere recibir préstamos directamente a través del panel de control del POS, lo que indica capacidad de venta cruzada.

Por Aplicación:

La participación del cliente emerge como motor de crecimientoLos informes de ventas siguen siendo el módulo más grande con una participación de ingresos del 37,78%, siendo el ancla de la toma de decisiones basada en datos. Sin embargo, las aplicaciones de participación del cliente están creciendo más rápido a una CAGR del 13,08%, ya que las herramientas de inteligencia artificial ofrecen recomendaciones de productos en tiempo real y canje automatizado de puntos de fidelización. En 2025, Lightspeed añadió un motor de ventas adicionales que aumentó el tamaño promedio del ticket un 8% para los comerciantes piloto, y Square lanzó campañas de correo electrónico automatizadas activadas por el comportamiento a nivel de SKU.

La suite de aplicaciones más amplia abarca inventario, compras, programación de la fuerza laboral, tarjetas de regalo y estados financieros, creando efectos de red que desincentivan el cambio de proveedor. Las tiendas de aplicaciones del mercado permiten a terceros añadir módulos de impuestos locales o integraciones de pantallas de cocina, ampliando la funcionalidad sin reescribir el código central. Esta dinámica de 'plataforma dentro de la plataforma' mantiene el crecimiento del mercado de software POS incluso después de que las implementaciones por primera vez se estabilicen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final:

La digitalización del sector sanitario acelera la adopciónEl comercio minorista mantuvo el liderazgo con una participación de ingresos del 32,18% en 2025, pero el sector sanitario lidera en velocidad con una CAGR del 13,74%. Las clínicas requieren dispositivos sellados contra desinfectantes y software que integre códigos de facturación CIE, lógica de copago de seguros y planes de pago a plazos para tratamientos electivos. Las pantallas POS de grado médico de HP se entregan con recubrimientos antimicrobianos y compromisos de suministro de 10 años, adaptándose a los ciclos de adquisición hospitalaria.

Los hospitales adoptan quioscos para el autoregistro y la autenticación biométrica, mejorando el rendimiento y reduciendo el papeleo. Los pagos pueden tokenizarse contra una tarjeta almacenada, lo que permite un alta sin fricciones. Estas demandas especializadas justifican precios premium, expandiendo el mercado general de software POS aunque el número de establecimientos del sector sanitario sea menor que el del comercio minorista o la restauración.

Análisis Geográfico

Mercado de Software para Punto de Venta en América del Norte

América del Norte generó el 38,29% de los ingresos de 2025 gracias a la alta penetración de tarjetas, la madura aceptación del SaaS y un extenso ecosistema de procesadores de pago. El tamaño del mercado de software para punto de venta en la región seguirá expandiéndose, aunque el crecimiento se modera en relación con los territorios emergentes a medida que los ciclos de reemplazo se alargan. Las normativas federales siguen influyendo en las actualizaciones: se espera que el plazo de PCI DSS v4.0 en Estados Unidos en 2026 impulse renovaciones de cifrado.

Mercado de Software para Punto de Venta en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta, del 11,58%, hasta 2031. El valor de los pagos móviles en China superó el equivalente a 15 billones de USD en 2024, normalizando los códigos QR y NFC en pequeños comercios, mientras que los gobiernos del Sudeste Asiático exigen la adopción de la factura electrónica, impulsando incluso a las microempresas hacia puntos de software conformes. La Junta de Ingresos Internos de Malasia, por ejemplo, exigirá la emisión de facturas electrónicas a partir de julio de 2025, acelerando los despliegues. Los proveedores en la nube incluyen actualizaciones del módulo fiscal en la suscripción, eliminando proyectos de integración independientes.

Mercado de Software para Punto de Venta en Europa, América Latina y África

Europa mantiene una adopción constante con la presión regulatoria actuando como viento de cola. Italia obliga a conectar cajas registradoras certificadas a la agencia tributaria desde enero de 2026, España está introduciendo firmas de facturación obligatorias y Francia ya ha aplicado las leyes fiscales NF525. América Latina y África van a la zaga, pero muestran potencial de crecimiento a medida que la adopción de teléfonos inteligentes supera el 60% y las inversiones de los adquirentes incorporan la funcionalidad de pago por aproximación, que convierte los teléfonos de los consumidores en dispositivos de aceptación sin necesidad de hardware dedicado.

Panorama Competitivo

El entorno muestra una concentración moderada. Toast presta servicio a 140.000 establecimientos de restauración y registró USD 1,34 mil millones en ingresos trimestrales; Square procesó USD 228 mil millones en volumen de pagos anuales de 4 millones de comerciantes, generando casi un tercio del beneficio bruto de software y otros servicios en lugar de intercambio. Lightspeed, NCR Voyix y Shopify completan el primer nivel.

La estrategia se centra en la venta cruzada de valor añadido. Las cuentas de depósito, los préstamos y los servicios de nómina de Square profundizan la dependencia de los comerciantes, mientras que Lightspeed agrupa la integración del catálogo de proveedores para tiendas de bicicletas y campos de golf. NCR Voyix impulsa las cadenas de servicio rápido multimarca integrando fidelización y pedidos anticipados dentro del POS, lo que permite la personalización en el servicio de autoservicio a escala. Los fabricantes de terminales tradicionales como Ingenico pivotan hacia los SDK de SoftPOS tras la desaceleración de los ingresos por hardware, asociándose con empresas de software en lugar de competir directamente.

Los especialistas emergentes apuntan a espacios en blanco. Posiflex se centra en dispositivos médicos antimicrobianos; Adyen y Stripe Terminal ofrecen API de comercio unificado a grandes minoristas que se expanden al extranjero. Los competidores regionales en Indonesia y Brasil personalizan módulos fiscales que los proveedores globales pasan por alto. Las fusiones y adquisiciones siguen siendo activas a medida que los actores establecidos compran proveedores de nicho para asegurar posiciones en verticales de alto crecimiento.

Líderes de la Industria de Software POS

NCR Voyix Corporation

Toast Inc.

Square Inc.

Shopify Inc.

Lightspeed Commerce Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Software para Punto de Venta

- Square Inc.

- Toast Inc.

- Lightspeed Commerce Inc.

- NCR Voyix Corporation

- Shopify Inc.

- Clover Network LLC

- Salesforce (Inc. POS Cloud)

- TouchBistro Inc.

- Helcim Inc.

- Combase USA (KORONA POS)

- Oracle Food and Beverage

- Shift4 Payments

- Revel Systems

- PAR Technology (Brink POS)

- Revel Systems

- Aloha POS

- Vend by Lightspeed

- Epos Now

- Loyverse POS

- SumUp POS

Desarrollos Recientes de la Industria en el Mercado de Software para Punto de Venta

- Mayo de 2025: Square lanzó el Square Handheld, un POS portátil de 15,7 cm que pesa 311 gramos, incluye un escáner de código de barras y una cámara de 16 MP, y se vende al público por USD 399.

- Abril de 2025: Fiserv y Klarna integraron cuotas de compra ahora, paga después en los dispositivos Clover, con el objetivo de un despliegue completo en 3,5 millones de terminales a principios de 2026.

- Marzo de 2025: JPMorgan Chase introdujo un módulo de finanzas integradas para los vendedores de Walmart Marketplace, proporcionando control de pagos dentro del panel.

- Febrero de 2025: Aevi y Paydock se asociaron para crear una capa de orquestación de pagos omnicanal compatible con Banca Abierta y compra ahora, paga después.

Mercado de Software para Punto de Venta Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de software de punto de venta como todas las aplicaciones con licencia o por suscripción que registran, procesan e informan sobre ventas en tienda o móviles, agrupan funciones de inventario, personal y análisis, y se conectan directamente con las redes de pago. El valor se captura en USD en la capa de software únicamente, en establecimientos de comercio minorista, hospitalidad, sector sanitario y otros establecimientos de comercio físico.

Exclusión del alcance: El hardware como terminales, impresoras, escáneres y pasarelas de comercio electrónico independientes queda fuera de este alcance.

Descripción General de la Segmentación

- Por Implementación

- Local

- Nube

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Aplicación

- Gestión de Inventario

- Gestión de Compras

- Informes de Ventas

- Participación del Cliente

- Otras Aplicaciones

- Por Industria de Uso Final

- Comercio Minorista

- Hospitalidad

- Medios de Comunicación y Entretenimiento

- Sector Sanitario

- Otras Industrias de Uso Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con responsables de productos POS, revendedores regionales y directores financieros de cadenas minoristas en América del Norte, Europa y Asia confirmaron los precios de suscripción típicos, los ciclos de renovación y la penetración del POS móvil, mientras que breves encuestas en línea a operadores de cafeterías refinaron los filtros de abandono y las prioridades de funciones.

Investigación Documental

Comenzamos con series de ventas minoristas, presencia de tarjetas y uso sin efectivo del Buró del Censo de Estados Unidos, Eurostat, el Banco de la Reserva de India y el Consejo Mundial de Pagos, luego cotejamos los matices de los canales utilizando informes de la Federación Nacional de Minoristas y encuestas de Tecnología para la Hospitalidad. Los informes anuales 10-K, los prospectos de OPI y los comunicados de prensa de las empresas revelaron volúmenes de licencias y valores de contratos. Los archivos de noticias de Factiva, los datos financieros de D&B Hoovers, el análisis de patentes de Questel y los registros de envíos de Volza añadieron profundidad a las tendencias. Las fuentes mencionadas son ilustrativas; muchas otras respaldaron la validación adicional.

Dimensionamiento del Mercado y Previsión

Se construye un conjunto de datos descendente multiplicando los terminales activos por los precios de venta promedio de software verificados, ajustados por la participación en la nube y las bandas regionales, y luego se reconcilia con los ingresos de proveedores muestreados y las verificaciones de canales. Las variables clave incluyen la apertura de nuevas tiendas, la penetración sin efectivo, el ritmo de migración de local a la nube y la participación del POS móvil. Una regresión multivariante frente al PIB per cápita y el crecimiento de las ventas minoristas produce proyecciones para 2025-2030, con análisis de escenarios que abordan los impactos inflacionarios. Las divulgaciones faltantes se complementan con las aportaciones medianas de las entrevistas una vez eliminados los valores atípicos.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por análisis de anomalías, revisión por pares y aprobación de la dirección. Los modelos se actualizan cada doce meses, con actualizaciones intermedias cuando se producen eventos significativos de fusiones y adquisiciones, regulatorios o de precios; se completa una revisión rápida antes de la entrega al cliente.

Por qué la Base de Referencia de Software POS de Mordor Merece Confianza

Las cifras publicadas divergen porque algunos editores mezclan hardware, utilizan años base desactualizados o asumen una alta adopción en la nube. Mordor aísla el software puro, actualiza los datos anualmente y fundamenta las curvas de precios en evidencia de contratos en tiempo real, proporcionando un punto de referencia más estable.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 16,05 mil millones (2025) | ||

| USD 16,37 mil millones (2025) | Consultora Global A | Añade tarifas de integración personalizada y de pasarela |

| USD 13,49 mil millones (2023) | Revista Sectorial B | Año base más antiguo, omite el SaaS exclusivamente móvil |

La comparación muestra que, una vez alineados el alcance y el período, la cifra de Mordor se sitúa en el punto medio equilibrado, proporcionando la base más fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software POS?

El mercado de software POS generó USD 18,04 mil millones en 2026 y se proyecta que alcance USD 32,33 mil millones en 2031.

¿Qué segmento está creciendo más rápido?

Las implementaciones en la nube avanzan a una CAGR del 15,05%, impulsadas por los precios de suscripción y las funciones de gestión remota.

¿Por qué el sector sanitario está atrayendo atención en la implementación de POS?

Los dispositivos especializados, la validación de seguros y los requisitos de larga vida útil del hardware impulsan al sector sanitario a una CAGR del 13,74%, la más rápida entre las industrias de uso final.

¿Qué importancia tienen las funciones de finanzas integradas?

Los préstamos integrados, la banca y las opciones de pago diferido subsidian las tarifas de software e impulsan los ingresos de los proveedores, añadiendo un estimado de 1,7 puntos porcentuales a la CAGR del mercado.

Última actualización de la página el: