Tamaño y Participación del Mercado de Software Agrícola

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

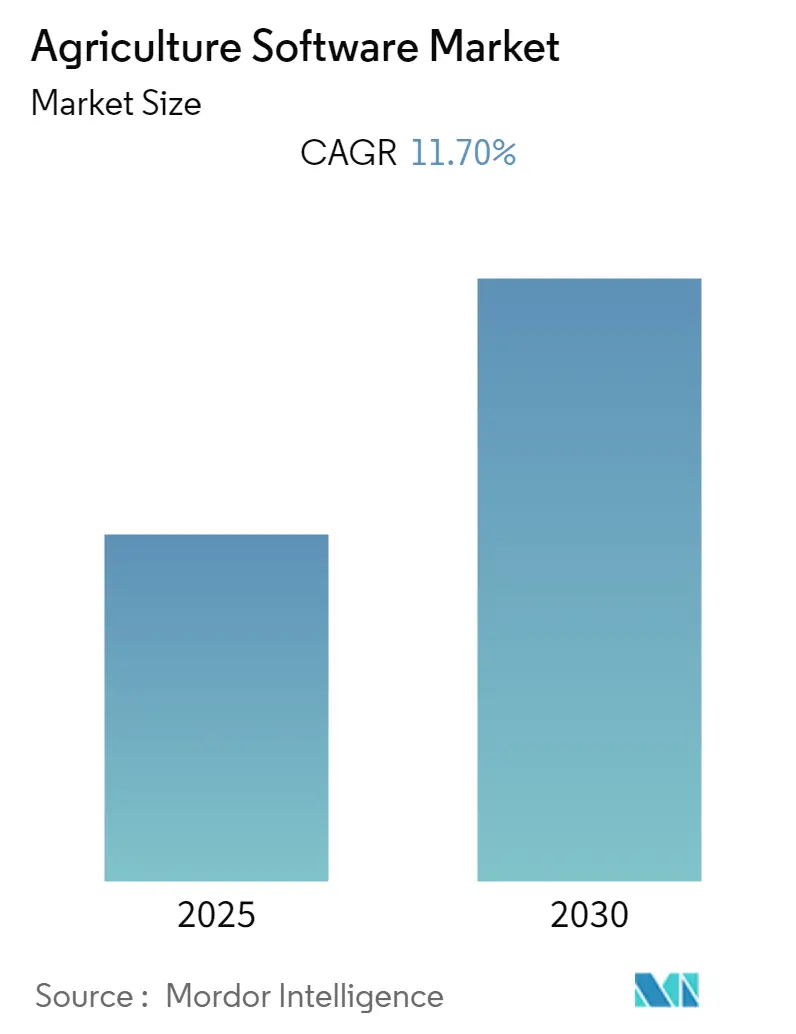

| Tasa de crecimiento | 11.70% CAGR |

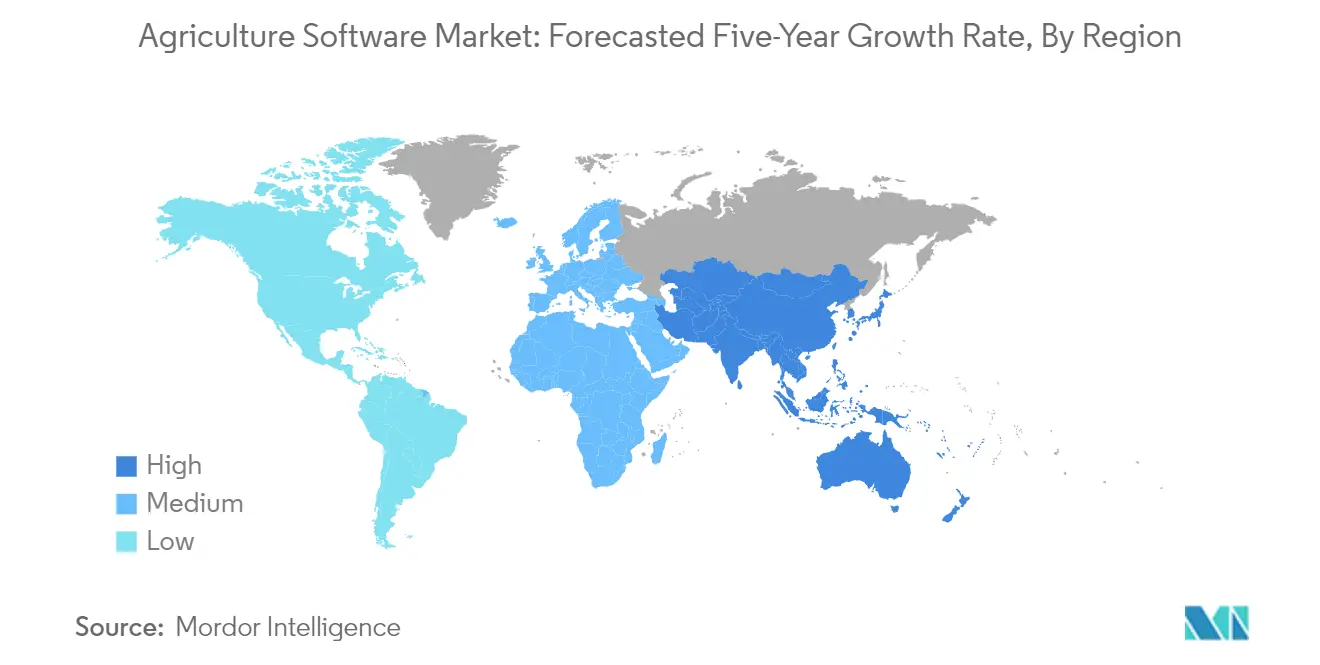

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Agrícola por Mordor Intelligence

Se espera que el Mercado de Software Agrícola registre una CAGR del 11,7% durante el período de previsión.

La industria del software agrícola está experimentando cambios transformadores impulsados por factores macroeconómicos globales y el avance tecnológico. Las Naciones Unidas estiman que la población mundial alcanzará los 9.600 millones para 2050, creando una presión sin precedentes sobre los sistemas agrícolas para aumentar la eficiencia en la producción de alimentos. Este cambio demográfico, junto con la rápida urbanización y los desafíos del cambio climático, ha acelerado la adopción de soluciones digitales en las prácticas agrícolas. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) enfatiza que la producción de alimentos debe duplicarse entre 2014 y 2050 para satisfacer la creciente demanda, destacando la necesidad crítica de intervención tecnológica en las prácticas agrícolas.

La integración de tecnologías avanzadas como la inteligencia artificial, el Internet de las Cosas y la computación en la nube está revolucionando los métodos agrícolas tradicionales. Las exportaciones agrícolas han mostrado un crecimiento notable, con Estados Unidos alcanzando los 196.400 millones de USD en 2022, lo que demuestra la creciente dependencia del sector en soluciones impulsadas por tecnología agrícola. La aparición de técnicas de agricultura de precisión, que incorporan análisis de datos y sistemas automatizados, ha permitido a los agricultores optimizar la utilización de recursos y mejorar los rendimientos de los cultivos. Estos avances tecnológicos son particularmente evidentes en la creciente adopción de sistemas de invernadero inteligente y soluciones de agricultura vertical, que abordan los desafíos de la limitada tierra cultivable y la variabilidad climática.

La transformación digital de la agricultura se refleja en el creciente sector del comercio agrícola en línea. En China, las ventas en línea de productos agrícolas aumentaron un 9,2% interanual hasta CNY 531.380 millones (aproximadamente 78.580 millones de USD) en 2022, lo que indica un cambio significativo hacia las plataformas digitales en el comercio agrícola. Esta revolución digital va más allá del simple comercio, abarcando sistemas de gestión de explotaciones agrícolas, soluciones de monitoreo de cultivos y herramientas de agricultura de precisión. La integración de software de agricultura digital y soluciones de gestión de datos agrícolas ha permitido la gestión de datos en tiempo real y capacidades de toma de decisiones, cambiando fundamentalmente la forma en que los agricultores abordan la planificación de cultivos y la asignación de recursos.

La industria está siendo testigo de una tendencia notable hacia prácticas agrícolas sostenibles y de precisión. Según una encuesta de la Asociación Brasileña de Agricultura de Precisión y Digital (AsBraAP), la tasa de adopción de la agricultura de precisión alcanzó el 66% para el cultivo de algodón y el 34% para el cultivo de soja en Brasil, destacando la creciente aceptación de los métodos agrícolas impulsados por la tecnología. Este cambio hacia la agricultura de precisión se caracteriza por la implementación de sofisticadas soluciones de software de agricultura inteligente que permiten un monitoreo preciso de las condiciones del suelo, los patrones climáticos y la salud de los cultivos. La tendencia está respaldada además por el creciente despliegue de sistemas autónomos y sensores inteligentes, que proporcionan a los agricultores información procesable para optimizar las operaciones agrícolas minimizando el impacto ambiental.

Tendencias e Información del Mercado Global de Software Agrícola

Creciente Adopción de Tecnologías de Invernadero Inteligente y Agricultura de Precisión

La creciente integración del Internet de las Cosas (IoT) y las tecnologías avanzadas de sensores en las operaciones agrícolas está impulsando una demanda significativa de soluciones de software de agricultura de precisión. Los sistemas de invernadero inteligente están siendo equipados con sofisticadas redes de sensores que monitorean parámetros cruciales como la luz, la humedad, la temperatura y la humedad del suelo, lo que permite sistemas de riego automatizados y un control ambiental preciso. Este avance tecnológico se ejemplifica con desarrollos recientes como la asociación de diciembre de 2022 entre Astrocast y Avirtech, donde las soluciones de red IoT satelital se integraron en sistemas de control de explotaciones agrícolas para mejorar las capacidades de monitoreo y reducir los costos operativos.

La adopción de tecnologías de agricultura de precisión se ha acelerado gracias a la integración de múltiples fuentes de datos, incluidos GPS, imágenes satelitales y dispositivos conectados a internet. Estas tecnologías permiten a los agricultores implementar procesos de toma de decisiones basados en datos para una utilización óptima de los recursos y mejores rendimientos de los cultivos. Por ejemplo, en febrero de 2023, investigadores de la Universidad de Georgia desarrollaron un sistema de iluminación de invernadero conectado a internet que demostró un potencial de ahorro de electricidad de hasta el 33% a través de sistemas de control de iluminación predictivos, destacando los beneficios tangibles de las tecnologías agrícolas inteligentes.

Apoyo Gubernamental e Inversiones en Tecnología Agrícola

Las iniciativas e inversiones gubernamentales están desempeñando un papel crucial en la aceleración de la adopción de soluciones de software de gestión de explotaciones agrícolas en diversas regiones. Esto se evidencia en asignaciones de financiación significativas, como la inversión de 8 millones de USD realizada en mayo de 2023 por el Departamento de Agricultura de Estados Unidos (USDA) en cuatro colaboraciones centradas en la medición y el monitoreo del carbono del suelo en tierras agrícolas en uso. Estas inversiones demuestran el creciente enfoque gubernamental en aprovechar la tecnología para mejorar la productividad agrícola mientras se promueven prácticas sostenibles.

El apoyo va más allá de la financiación directa e incluye marcos de política y programas de investigación que fomentan la adopción tecnológica en la agricultura. Por ejemplo, en marzo de 2023, el Instituto Nacional de Alimentación y Agricultura (NIFA) del USDA anunció una inversión de 70 millones de USD en programas de agricultura sostenible que combinan actividades de Extensión, investigación y educación. Estas iniciativas están diseñadas para establecer sistemas alimentarios y agrícolas sólidos, adaptables e inteligentes frente al clima, creando un entorno favorable para la adopción de soluciones de software agrícola.

Creciente Necesidad de Optimización de Recursos y Agricultura Sostenible

El sector agrícola enfrenta una presión creciente para optimizar la utilización de recursos mientras mantiene la productividad, particularmente en la gestión del agua y la salud del suelo. Las soluciones de software de gestión de recursos agrícolas se están convirtiendo en herramientas esenciales para abordar estos desafíos, permitiendo un monitoreo y control precisos del uso de recursos. Estos sistemas proporcionan análisis de datos en tiempo real y mecanismos de control automatizados que ayudan a los agricultores a implementar prácticas de riego más eficientes y optimizar la utilización de insumos, lo que conduce a ahorros significativos de recursos mientras se mantienen o mejoran los rendimientos de los cultivos.

El enfoque en las prácticas de agricultura sostenible se ha intensificado con el creciente énfasis en las técnicas de agricultura inteligente frente al clima. Las soluciones de software se están integrando cada vez más con sistemas de monitoreo avanzados para rastrear y optimizar diversos parámetros ambientales. Por ejemplo, en febrero de 2023, el Departamento de Ciencia y Tecnología (DOST 4-A) de Filipinas colaboró con Bukidamara Agri Farm para implementar sistemas automatizados de riego por goteo, monitoreo climático y dosificación de soluciones nutricionales, demostrando el impulso global hacia prácticas agrícolas eficientes en el uso de recursos a través de la adopción tecnológica.

Computación en la Nube y Requisitos de Gestión de Datos

La creciente dependencia del sector agrícola en la toma de decisiones basada en datos ha elevado la importancia de soluciones robustas de computación en la nube y gestión de datos. El software de gestión de explotaciones agrícolas basado en la nube ofrece mayor fiabilidad, accesibilidad y escalabilidad, lo que permite a los agricultores acceder y analizar datos críticos de la explotación desde cualquier ubicación. Estas soluciones facilitan el monitoreo en tiempo real de las condiciones del campo, la salud de los cultivos y los parámetros ambientales, permitiendo una respuesta inmediata a las condiciones cambiantes y los posibles problemas.

La integración de capacidades avanzadas de análisis e inteligencia artificial en el software agrícola basado en la nube está transformando las prácticas de gestión de explotaciones agrícolas. Estos sistemas pueden procesar grandes cantidades de datos de múltiples fuentes, incluidos sensores IoT, estaciones meteorológicas e imágenes satelitales, para proporcionar información procesable para las operaciones agrícolas. La capacidad del software para emitir alertas automatizadas y recomendaciones ante cualquier anomalía detectada en invernaderos inteligentes o condiciones de campo se ha vuelto particularmente valiosa para las operaciones agrícolas modernas, permitiendo una gestión proactiva y una mayor eficiencia operativa.

Análisis de Segmento: Por Tipo de Implementación

Segmento de Nube en el Mercado de Software Agrícola

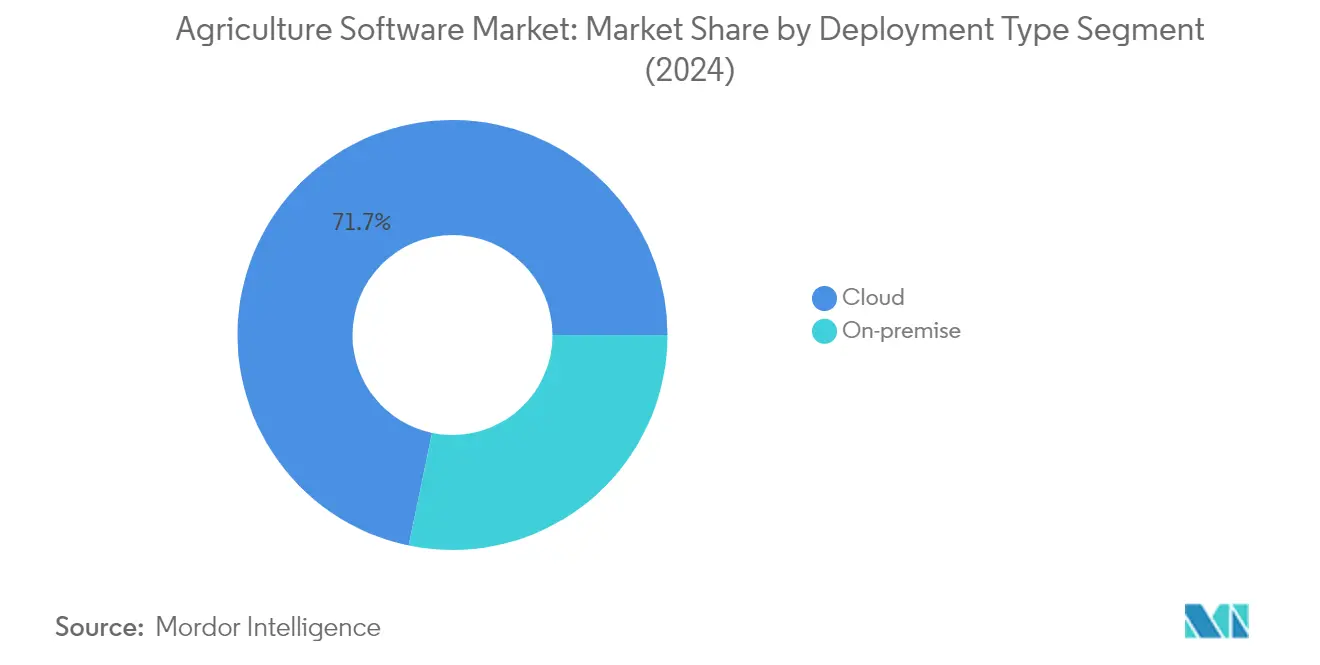

El segmento de nube ha emergido como la fuerza dominante en el mercado de software agrícola, representando aproximadamente el 72% de la cuota total de mercado en 2024. Esta sustancial presencia en el mercado está impulsada por la amplia adopción de soluciones basadas en la nube en aplicaciones de agricultura de precisión e invernadero inteligente. El crecimiento del segmento está impulsado por varias ventajas clave, incluidas las capacidades mejoradas de gestión de datos, las funciones de monitoreo en tiempo real y la integración perfecta con dispositivos IoT en operaciones agrícolas. Las soluciones de software agrícola basadas en la nube, en particular las ofertas de Software como Servicio (SaaS) y Plataforma como Servicio (PaaS), están experimentando una mayor adopción debido a su escalabilidad, rentabilidad y capacidad para proporcionar acceso remoto a datos críticos de la explotación. El segmento está experimentando un crecimiento sólido con una tasa de crecimiento proyectada de casi el 13% de 2024 a 2029, impulsado por la creciente demanda de gestión de datos en tiempo real a través de la computación en la nube y el fortalecimiento de las protecciones de propiedad intelectual para los descubrimientos agrícolas. La integración de tecnologías avanzadas como la IA y el aprendizaje automático en las soluciones agrícolas basadas en la nube está acelerando aún más la expansión del mercado, permitiendo a los agricultores tomar decisiones basadas en datos y optimizar sus operaciones agrícolas de manera efectiva. La adopción de software de gestión de explotaciones agrícolas en plataformas en la nube está mejorando la eficiencia general de las prácticas agrícolas.

Segmento Local en el Mercado de Software Agrícola

El segmento local continúa manteniendo su importancia en el mercado de software agrícola, particularmente entre las organizaciones que priorizan la seguridad de los datos y el control directo sobre sus sistemas de software agrícola. Este tipo de implementación ofrece a los agricultores y empresas agrícolas mayores capacidades de personalización y un control mejorado sobre sus datos y configuración de software. Las soluciones locales proporcionan mayor fiabilidad y rendimiento para las operaciones agrícolas, ya que no dependen de la conectividad a internet ni de la disponibilidad de ancho de banda. Estas soluciones son particularmente valiosas en regiones con infraestructura de internet limitada o donde la soberanía de los datos es una preocupación crucial. El segmento está siendo adoptado de manera constante por operaciones agrícolas y empresas a gran escala que requieren personalización especializada e integración con sistemas locales existentes. La capacidad de implementar planes personalizados de copia de seguridad y recuperación, junto con la opción de optimizar el rendimiento del software utilizando hardware y recursos de red locales, continúa impulsando la adopción de soluciones locales en escenarios agrícolas específicos. El uso de sistemas ERP agrícolas en implementaciones locales garantiza una gestión integral de los recursos y operaciones de la explotación.

Análisis de Segmento: Por Aplicación

Segmento de Agricultura de Precisión en el Mercado de Software Agrícola

La agricultura de precisión domina el mercado de software agrícola, con una cuota de mercado de aproximadamente el 91% en 2024, impulsada por la creciente adopción de prácticas agrícolas basadas en datos en todo el mundo. Este segmento aprovecha diversas tecnologías, incluidos sistemas de guía GPS, teledetección y tecnología de tasa variable, para optimizar las operaciones agrícolas. La amplia adopción se atribuye principalmente a su capacidad para ayudar a los agricultores a tomar decisiones basadas en datos, mejorar la eficiencia de los recursos, reducir costos y aumentar los rendimientos a través de sofisticadas capacidades de análisis y monitoreo en tiempo real. El dominio del segmento se ve reforzado por la integración de algoritmos de inteligencia artificial y aprendizaje automático que proporcionan información predictiva para la gestión de cultivos, el control de plagas y la optimización de recursos. El creciente enfoque en las prácticas de agricultura sostenible y la necesidad de una utilización eficiente de los recursos ha convertido el software de agricultura de precisión en una herramienta esencial para las operaciones agrícolas modernas. El uso de software de gestión de cultivos es fundamental para mejorar el enfoque de la agricultura de precisión, permitiendo mejores predicciones de rendimiento y asignación de recursos.

Segmento de Invernadero Inteligente en el Mercado de Software Agrícola

El segmento de invernadero inteligente está emergiendo como la aplicación de más rápido crecimiento en el mercado de software agrícola, con una tasa de crecimiento esperada de aproximadamente el 17% durante 2024-2029. Este notable crecimiento está impulsado por la creciente necesidad de agricultura en entornos controlados y capacidades de producción de cultivos durante todo el año. Las soluciones de software para invernaderos inteligentes están revolucionando las operaciones tradicionales de invernadero al incorporar sensores avanzados, sistemas de automatización y análisis de datos para optimizar los parámetros de temperatura, humedad, iluminación y riego. El crecimiento del segmento se ve acelerado por la creciente adopción de sistemas de monitoreo basados en IoT y tecnologías de control climático que permiten una gestión precisa del microclima. La integración de la computación en la nube y las tecnologías móviles ha hecho que estas soluciones sean más accesibles y fáciles de usar, permitiendo a los agricultores monitorear y controlar sus operaciones de invernadero de forma remota mientras garantizan condiciones de cultivo óptimas para cultivos de alto valor. La implementación de software de planificación de explotaciones agrícolas en invernaderos inteligentes ayuda en la planificación estratégica y la gestión de recursos, garantizando la máxima productividad.

Análisis de Segmento Geográfico del Mercado de Software Agrícola

Mercado de Software Agrícola en América del Norte

América del Norte representa una fuerza dominante en el mercado global de software agrícola, impulsada por la amplia adopción de tecnologías agrícolas avanzadas y el fuerte apoyo gubernamental a la digitalización agrícola. Estados Unidos y Canadá forman los mercados clave en esta región, con ambos países mostrando un impulso significativo en aplicaciones de agricultura de precisión e invernadero inteligente. El liderazgo de la región se atribuye a su sólida infraestructura tecnológica, el alto conocimiento de las soluciones de agricultura digital y las sustanciales inversiones en innovación agrícola. La presencia de importantes empresas de software agrícola y las extensas actividades de investigación y desarrollo refuerzan aún más la posición de América del Norte en el mercado global.

Mercado de Software Agrícola en Estados Unidos

Estados Unidos se posiciona como el mayor mercado de software agrícola en América del Norte, con una cuota de mercado regional de aproximadamente el 87% en 2024. El dominio del país está impulsado por su extensa tierra agrícola, sus sofisticadas prácticas agrícolas y su fuerte énfasis en la innovación tecnológica en la agricultura. El mercado estadounidense se caracteriza por la amplia adopción de técnicas de agricultura de precisión, particularmente en operaciones agrícolas a gran escala. Las sólidas exportaciones agrícolas del país y el fuerte enfoque en el crecimiento de las economías rurales a través del avance tecnológico continúan impulsando el crecimiento del mercado. La integración de tecnologías avanzadas como GPS, imágenes satelitales y dispositivos conectados a internet en las prácticas agrícolas se ha vuelto cada vez más común entre los agricultores estadounidenses.

Mercado de Software Agrícola en Canadá

Canadá emerge como el mercado de más rápido crecimiento en América del Norte, con una tasa de crecimiento proyectada de aproximadamente el 15% durante 2024-2029. El notable crecimiento del país está impulsado por los crecientes esfuerzos gubernamentales para impulsar la agricultura de precisión y una tendencia creciente hacia prácticas agrícolas sostenibles. Los agricultores canadienses están adoptando cada vez más sofisticados sistemas de análisis y monitoreo para gestionar sus operaciones con alta precisión. El sector agrícola del país está abordando activamente desafíos como la escasez de agricultores y mano de obra a través de una mayor inversión en tecnología y automatización. Las soluciones de software agrícola basadas en la nube están ganando especial tracción en Canadá, ofreciendo mayor fiabilidad, flexibilidad y escalabilidad tanto para grandes agronegocios como para agricultores pequeños y medianos.

Mercado de Software Agrícola en Europa

Europa representa un mercado significativo para el software agrícola, caracterizado por una fuerte adopción tecnológica y prácticas agrícolas innovadoras. El mercado de la región está impulsado principalmente por países como Alemania, Francia y el Reino Unido, cada uno de los cuales contribuye significativamente a la dinámica general del mercado. Los agricultores europeos están adoptando cada vez más soluciones digitales para mejorar la productividad y la sostenibilidad en las operaciones agrícolas. El enfoque de la región en las prácticas agrícolas sostenibles y la conservación del medio ambiente ha sido un factor clave para la adopción de tecnologías agrícolas avanzadas. La Política Agrícola Común (PAC) de la Unión Europea continúa desempeñando un papel crucial en la promoción de la digitalización de las prácticas agrícolas en los estados miembros.

Mercado de Software Agrícola en Alemania

Alemania lidera el mercado europeo de software de tecnología agrícola, con una cuota de mercado regional de aproximadamente el 24% en 2024. La posición de liderazgo del país está respaldada por su sólido sector agrícola, que se encuentra entre los cuatro mayores productores de la Unión Europea. Los agricultores alemanes están adoptando activamente prácticas de producción modernas y nuevas tecnologías, particularmente en aplicaciones de agricultura de precisión. El énfasis del país en las prácticas agrícolas sostenibles y la protección del medio ambiente ha llevado a una mayor adopción de soluciones digitales en la agricultura. La presencia de importantes empresas de tecnología agrícola e instituciones de investigación sólidas refuerza aún más la posición de Alemania en el mercado.

Mercado de Software Agrícola en el Reino Unido

El Reino Unido demuestra un potencial de crecimiento significativo en el mercado de software agrícola, con una tasa de crecimiento proyectada de aproximadamente el 13% durante 2024-2029. El sector agrícola del país está experimentando una transformación significativa impulsada por la adopción de tecnología renovable y soluciones digitales. Los agricultores británicos están adoptando cada vez más técnicas de agricultura de precisión y tecnologías de invernadero inteligente para optimizar sus operaciones y lograr mejores resultados agronómicos. El compromiso del Reino Unido de alcanzar emisiones netas cero en la agricultura ha sido un factor clave para la adopción de soluciones de agricultura digital. El enfoque del país en la innovación y el desarrollo en toda la industria de tecnología agrícola continúa creando nuevas oportunidades para el crecimiento del mercado.

Mercado de Software Agrícola en Asia-Pacífico

La región de Asia-Pacífico representa un mercado en rápida evolución para el software agrícola, caracterizado por diversas prácticas agrícolas y una creciente adopción tecnológica. Países como China, Australia y Nueva Zelanda, y Tailandia están a la vanguardia de la innovación agrícola en la región. El mercado está impulsado por la creciente necesidad de mejorar la productividad agrícola, abordar las preocupaciones sobre la seguridad alimentaria y promover prácticas agrícolas sostenibles. Las iniciativas gubernamentales que apoyan la modernización agrícola y la transformación digital están desempeñando un papel crucial en el desarrollo del mercado en toda la región.

Mercado de Software Agrícola en Australia y Nueva Zelanda

Australia y Nueva Zelanda juntas representan el mayor mercado de software agrícola en la región de Asia-Pacífico. Estos países han demostrado una fuerte adopción de tecnologías agrícolas avanzadas, particularmente en agricultura de precisión y sistemas de gestión de explotaciones agrícolas. El sector agrícola en estos países se caracteriza por operaciones agrícolas a gran escala y un fuerte enfoque en la producción orientada a la exportación. La adopción de soluciones de gestión de explotaciones agrícolas basadas en la nube y tecnologías de agricultura de precisión ha sido particularmente sólida, impulsada por la necesidad de optimizar la utilización de recursos y mejorar la productividad.

Mercado de Software Agrícola en China

China emerge como uno de los mercados de más rápido crecimiento en la región de Asia-Pacífico para soluciones de software agrícola. El sector agrícola del país está experimentando una rápida modernización con una creciente adopción de tecnologías digitales y prácticas de agricultura inteligente. El fuerte apoyo del gobierno chino a la innovación y modernización de la tecnología agrícola ha sido un factor clave para el crecimiento del mercado. El enfoque en mejorar la productividad agrícola mientras se garantizan prácticas sostenibles ha llevado a una mayor adopción de tecnologías de agricultura de precisión e invernadero inteligente en todo el país.

Mercado de Software Agrícola en América Latina

América Latina representa un mercado en crecimiento para soluciones de software agrícola, con Brasil, México y Argentina emergiendo como mercados clave en la región. Brasil se posiciona como el mayor mercado de la región, mientras que Argentina muestra el mayor potencial de crecimiento. El sector agrícola de la región se caracteriza por operaciones agrícolas a gran escala y una creciente adopción de técnicas de agricultura de precisión. Las iniciativas gubernamentales que apoyan la modernización agrícola y la necesidad de mejorar la productividad mientras se garantizan prácticas sostenibles están impulsando el crecimiento del mercado. La adopción de soluciones basadas en la nube y tecnologías de agricultura de precisión es particularmente sólida entre las grandes empresas agrícolas de la región.

Mercado de Software Agrícola en Oriente Medio y África

La región de Oriente Medio y África presenta oportunidades únicas en el mercado de software agrícola, impulsadas por la necesidad de abordar los desafíos de escasez de agua y seguridad alimentaria. El sector agrícola de la región está siendo testigo de una creciente adopción de tecnologías agrícolas avanzadas, particularmente en aplicaciones de riego de precisión e invernadero inteligente. Los países de la región se están enfocando en desarrollar prácticas agrícolas sostenibles a través de la innovación tecnológica. La adopción de soluciones de software agrícola está respaldada por iniciativas gubernamentales destinadas a modernizar el sector agrícola y reducir la dependencia de las importaciones de alimentos. Las aplicaciones móviles y las herramientas digitales están ganando especial tracción entre los agricultores de la región, proporcionando información valiosa y apoyo para la toma de decisiones.

Panorama Competitivo

Principales Empresas en el Mercado de Software Agrícola

El mercado de empresas de software agrícola cuenta con actores establecidos como Trimble Inc., AGRIVI Ltd, Oracle Corporation, Conservis, Farmbrite, Deere & Company y otros que están impulsando la innovación a través de soluciones tecnológicas avanzadas. Las empresas se están enfocando cada vez más en desarrollar plataformas basadas en la nube y soluciones integradas que combinan capacidades de agricultura de precisión con análisis de datos y funciones de automatización. Las asociaciones estratégicas y las colaboraciones con fabricantes de equipos agrícolas y proveedores de tecnología se han convertido en una tendencia clave para mejorar las ofertas de productos y el alcance del mercado. La industria está siendo testigo de una inversión significativa en investigación y desarrollo para incorporar tecnologías emergentes como la IA, el IoT y el aprendizaje automático en soluciones de gestión de explotaciones agrícolas. Las empresas también están expandiendo su presencia geográfica a través de adquisiciones estratégicas y estableciendo sólidas redes de distribución para atender a diversos mercados agrícolas a nivel mundial.

Mercado Fragmentado con Tendencias de Consolidación Creciente

El mercado de software agrícola exhibe una estructura fragmentada con una combinación de conglomerados tecnológicos globales y empresas especializadas de software agrícola que compiten por cuota de mercado. Los grandes fabricantes de equipos agrícolas como Deere & Company han aprovechado su presencia establecida para integrar soluciones de software en su ecosistema de productos, mientras que actores especializados como AGRIVI y Conservis se centran en desarrollar plataformas integrales de gestión de explotaciones agrícolas. El mercado se caracteriza por una consolidación creciente a través de fusiones y adquisiciones, ya que las empresas más grandes buscan adquirir startups innovadoras y actores más pequeños para mejorar sus capacidades tecnológicas y ampliar su cartera de soluciones.

La dinámica competitiva está configurada por la presencia tanto de actores internacionales con amplios recursos como de especialistas regionales con un profundo conocimiento del mercado local. Las empresas están persiguiendo cada vez más asociaciones estratégicas y empresas conjuntas para combinar sus fortalezas en hardware, software y experiencia agrícola. El mercado ha sido testigo de un aumento en las actividades de inversión, particularmente en startups que desarrollan soluciones innovadoras de software agrícola, lo que ha llevado a una mayor competencia y avance tecnológico en el sector.

La Innovación y el Enfoque en el Cliente Impulsan el Éxito

El éxito en la industria del software de gestión de explotaciones agrícolas depende cada vez más de la capacidad de los proveedores para ofrecer soluciones integrales y fáciles de usar que aborden desafíos agrícolas específicos mientras se integran perfectamente con los equipos y prácticas agrícolas existentes. Las empresas deben centrarse en desarrollar plataformas escalables que puedan adaptarse a diversos tamaños y tipos de explotaciones agrícolas mientras garantizan la seguridad y privacidad de los datos. La capacidad de proporcionar información en tiempo real, análisis predictivos y capacidades de toma de decisiones automatizadas se ha vuelto crucial para obtener una ventaja competitiva. Los proveedores también deben establecer sólidas redes de atención al cliente y ofrecer programas de formación para ayudar a los agricultores a maximizar los beneficios de sus soluciones de software.

Los actores del mercado deben considerar la creciente influencia de las regulaciones ambientales y los requisitos de sostenibilidad en las prácticas agrícolas. Las empresas que pueden demostrar una propuesta de valor clara a través de una mayor eficiencia, reducción de costos de insumos y optimización mejorada del rendimiento están mejor posicionadas para ganar cuota de mercado. La capacidad de construir y mantener relaciones sólidas con cooperativas agrícolas, fabricantes de equipos y socios tecnológicos se está volviendo cada vez más importante. El éxito futuro dependerá de la capacidad de los proveedores para adaptarse a las necesidades cambiantes de los agricultores, los avances tecnológicos y los entornos regulatorios en evolución, mientras mantienen estrategias de precios competitivos y una infraestructura de soporte sólida. Se espera que el tamaño del mercado de software de gestión de explotaciones agrícolas crezca a medida que estas tendencias continúen evolucionando.

Líderes de la Industria de Software Agrícola

Trimble Inc.

AGRIVI Ltd

Oracle Corporation

Conservis

Farmbrite

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2023: CropX, un proveedor de herramientas de decisión y planificación, aseguró una ronda de financiación Serie C de 30 millones de USD para avanzar en su sistema de gestión de explotaciones agrícolas, integrando datos de la tierra y el cielo para proporcionar inteligencia sobre el suelo y los cultivos.

- Febrero de 2023: Topcon Corporation lanzó una solución para agricultores especializados llamada Control de Trasplante. Los cultivadores de árboles permanentes y perennes, frutas y cultivos vegetales pueden beneficiarse de este sistema, que proporciona guía basada en GNSS, dirección automática y control, diseñado para reducir los costos de mano de obra, aumentar la productividad y mejorar la eficiencia.

Alcance del Informe Global del Mercado de Software Agrícola

El estudio del mercado de software agrícola rastrea los ingresos acumulados a través de la venta de suscripciones y licencias de software agrícola, específicamente en aplicaciones agrícolas como la agricultura de precisión e invernadero inteligente en todo el mundo. El análisis se basa en los conocimientos del mercado obtenidos a través de investigación secundaria y fuentes primarias. El mercado también cubre los principales factores que impactan el crecimiento del mercado en términos de impulsores y restricciones.

El mercado de software agrícola está segmentado por tipo de implementación (nube (software como servicio (SaaS), plataforma como servicio (PaaS)) y local), aplicación (agricultura de precisión, seguimiento y monitoreo de ganado, invernadero inteligente, silvicultura de precisión y otras aplicaciones), geografía (América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Francia, Alemania, Resto de Europa), Asia-Pacífico (China, Australia y Nueva Zelanda, Tailandia, Resto de Asia-Pacífico), América Latina (Brasil, México, Argentina, Resto de América Latina), Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos.

| Nube | Software como Servicio (SaaS) |

| Plataforma como Servicio (PaaS) | |

| Local |

| Agricultura de Precisión |

| Seguimiento y Monitoreo de Ganado |

| Invernadero Inteligente |

| Silvicultura de Precisión |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Australia y Nueva Zelanda | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América Latina | Brasil |

| México | |

| Argentina | |

| Resto de América Latina | |

| Oriente Medio y África |

| Por Tipo de Implementación | Nube | Software como Servicio (SaaS) |

| Plataforma como Servicio (PaaS) | ||

| Local | ||

| Por Aplicación | Agricultura de Precisión | |

| Seguimiento y Monitoreo de Ganado | ||

| Invernadero Inteligente | ||

| Silvicultura de Precisión | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Australia y Nueva Zelanda | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América Latina | Brasil | |

| México | ||

| Argentina | ||

| Resto de América Latina | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Software Agrícola?

Se proyecta que el Mercado de Software Agrícola registre una CAGR del 11,70% durante el período de previsión (2025-2030)

¿Quiénes son los actores clave en el Mercado de Software Agrícola?

Trimble Inc., AGRIVI Ltd, Oracle Corporation, Conservis y Farmbrite son las principales empresas que operan en el Mercado de Software Agrícola.

¿Cuál es la región de más rápido crecimiento en el Mercado de Software Agrícola?

Se estima que América del Norte crecerá a la CAGR más alta durante el período de previsión (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Software Agrícola?

En 2025, Asia-Pacífico representa la mayor cuota de mercado en el Mercado de Software Agrícola.

¿Qué años cubre este Mercado de Software Agrícola?

El informe cubre el tamaño histórico del Mercado de Software Agrícola para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Software Agrícola para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: