Tamaño y Participación del Mercado de Software de Ventas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

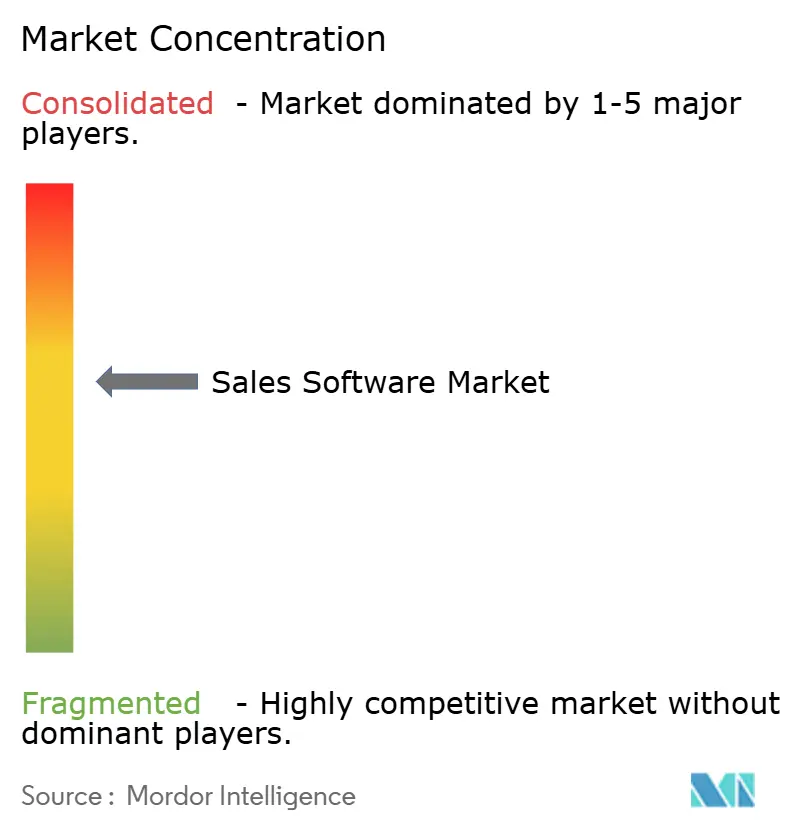

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Ventas por Mordor Intelligence

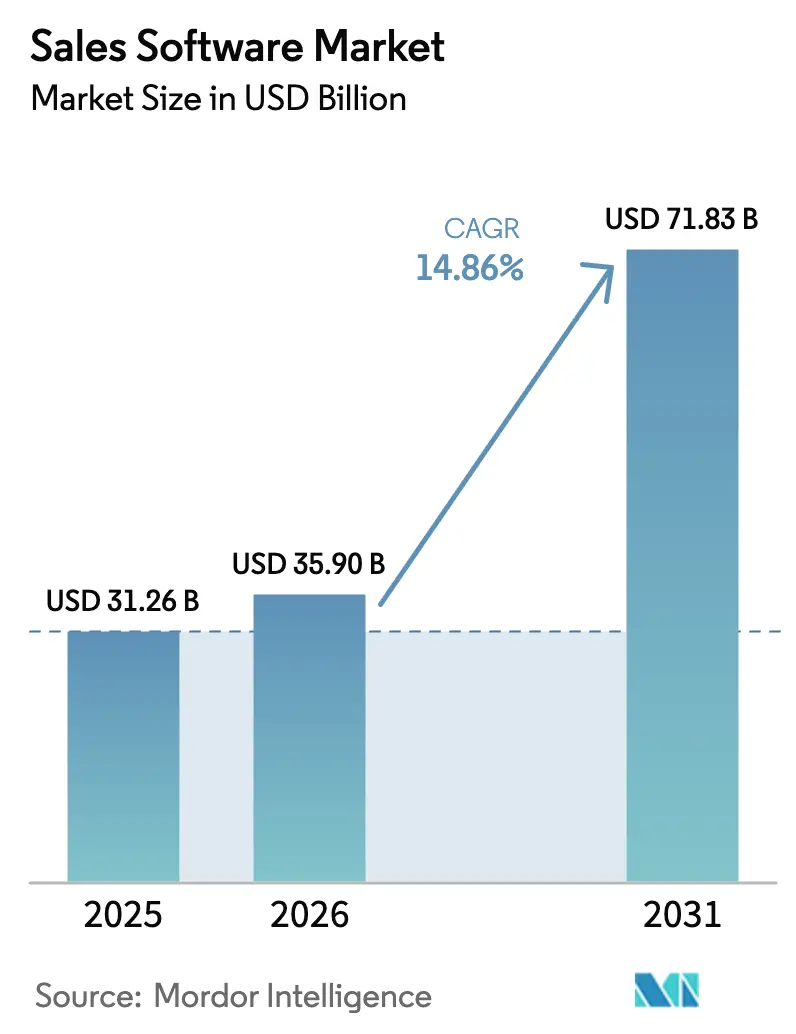

El tamaño del mercado de software de ventas fue valorado en USD 31.260 millones en 2025 y se estima que crecerá desde USD 35.900 millones en 2026 hasta alcanzar USD 71.830 millones en 2031, a una CAGR del 14,86% durante el período de pronóstico (2026-2031). El crecimiento se sustenta en tres cambios interrelacionados: la aceptación casi universal de la nube, el despliegue acelerado de funciones de inteligencia artificial generativa y el auge de las suites unificadas de operaciones de ingresos (RevOps) que reemplazan las herramientas puntuales desconectadas. Las empresas ahora priorizan plataformas que conectan datos de ventas, marketing, servicio y finanzas en tiempo real, mientras que las pequeñas y medianas empresas (pymes) se benefician de los modelos de suscripción que reducen los costos de entrada. Los proveedores también se benefician de una mayor claridad regulatoria en torno a la inteligencia artificial y la protección de datos, lo que permite lanzamientos de productos más rápidos en todas las regiones. La dinámica competitiva se centra cada vez más en quién puede integrar análisis predictivos en los flujos de trabajo diarios de los vendedores sin añadir complejidad.

Conclusiones Clave del Informe

- Por tipo de software, el CRM de Ventas se mantuvo dominante con el 40,22% de los ingresos de 2025; se prevé que las herramientas de Asistente de Ventas con IA e Inteligencia Conversacional se expandan a una CAGR del 23,85% hasta 2031.

- Por modelo de implementación, las plataformas en la nube representaron el 71,95% de los ingresos de 2025 y están creciendo al 18,78% durante el horizonte de pronóstico.

- Por tamaño de empresa del usuario final, las grandes empresas representaron el 57,65% del gasto de 2025, aunque las pymes representan el segmento de más rápido crecimiento con una CAGR del 12,12%.

- Por industria del usuario final, TI y Telecomunicaciones representó el 23,95% de los ingresos de 2025, mientras que Salud y Ciencias de la Vida avanza a una CAGR del 16,25%.

- Por geografía, América del Norte lideró con una participación de ingresos del 33,95% en 2025, mientras que Asia-Pacífico proyecta una CAGR del 13,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Ventas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de la nube y penetración de SaaS | +3.2% | Global, Asia-Pacífico el más rápido | Mediano plazo (2-4 años) |

| Demanda de automatización de procesos de ventas | +2.8% | América del Norte y Europa como núcleo, Asia-Pacífico en expansión | Corto plazo (≤ 2 años) |

| Herramientas predictivas y generativas impulsadas por IA | +4.1% | América del Norte y la UE en etapa temprana, Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Convergencia hacia plataformas RevOps | +2.3% | Enfoque en empresas globales | Mediano plazo (2-4 años) |

| Auge de las salas de ventas digitales | +1.9% | Mercados B2B globales | Corto plazo (≤ 2 años) |

| Herramientas de ventas integradas en el producto con API como base para empresas de crecimiento liderado por el producto | +1.7% | Ecosistemas SaaS de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de la Nube y Penetración de SaaS

Las implementaciones en la nube ya representan el 72,6% del mercado de software de ventas y están creciendo a una CAGR del 19,10%. La migración de licencias perpetuas a contratos de suscripción proporciona a los proveedores ingresos recurrentes y a los compradores un acceso más rápido a nuevas funciones. La Ley de IA y la Ley de Datos de Europa incentivan los controles de cumplimiento nativos en la nube, inclinando las decisiones de compra hacia proveedores que ofrecen alojamiento de datos en la región y sólidas pistas de auditoría [1]Comisión Europea, "La Ley de Inteligencia Artificial," digital-strategy.ec.europa.eu . Las plataformas líderes como Microsoft registraron USD 40.900 millones en ingresos en la nube en el año fiscal 2025, un aumento interanual del 21% que subraya la ventaja de escala de los hiperescaladores. La sincronización en tiempo real entre equipos globales consolida aún más la nube como la opción de implementación predeterminada.

Demanda de Automatización de Procesos de Ventas

Las empresas apuntan a las tareas repetitivas que aún consumen la mayor parte del tiempo de los vendedores. Los motores de flujo de trabajo modernos ahora activan la captura automática de datos, la generación de cotizaciones y el enrutamiento de contratos, agilizando las transferencias entre marketing, ventas y servicio. Los fabricantes que implementan automatización robótica de procesos reportan reducciones significativas en los ciclos de pedido a cobro, mientras que los minoristas reducen los incidentes de desabastecimiento al incorporar señales de inventario en el proceso de cotización. La presión a nivel directivo para alcanzar objetivos de ingresos agresivos impulsa la inversión continua a pesar del mayor escrutinio de los presupuestos de TI. La automatización se posiciona, por tanto, menos como tecnología de ahorro de costos y más como tecnología de expansión de ingresos.

Herramientas Predictivas y Generativas Impulsadas por IA

Los módulos de Asistente de Ventas con IA e Inteligencia Conversacional se están expandiendo a una CAGR del 24,60%, superando a todos los demás tipos de software dentro del mercado de software de ventas. Los grandes modelos de lenguaje ahora redactan correos electrónicos personalizados, resumen transcripciones de llamadas y pronostican probabilidades de cierre con una velocidad mucho mayor que los métodos manuales. Una sola actualización de un proveedor puede enviar nuevos algoritmos a miles de inquilinos de la noche a la mañana, amplificando el alcance y el retorno de la inversión en investigación y desarrollo. Dynamics 365 de Microsoft creció un 19% en el último año fiscal, en gran parte debido a las capacidades de Copilot integradas en toda su cartera de productos [2] Microsoft Corporation, "Comunicado de Prensa de Resultados del Tercer Trimestre del Año Fiscal 2025," microsoft.com. Los marcos de gobernanza sólidos, incluida la validación con intervención humana, mitigan los riesgos de alucinaciones en industrias reguladas.

Convergencia hacia Plataformas RevOps

Los productos de operaciones de ingresos combinan CRM, automatización de marketing y datos de éxito del cliente en un espacio de trabajo compartido. La adopción se acelera a medida que los directores financieros exigen una única fuente de verdad para el pipeline, las reservas y las renovaciones. El interés de Alphabet en la adquisición de HubSpot por USD 34.000 millones ilustra la prima estratégica otorgada a las plataformas con capacidades de ingresos de extremo a extremo. Las suites integradas reducen la "proliferación de herramientas", disminuyen los gastos de licencias y simplifican el análisis al eliminar la integración manual de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de suscripción e integración | -2.1% | Global, más agudo para las pymes | Corto plazo (≤ 2 años) |

| Privacidad de datos y cumplimiento transfronterizo | -1.8% | UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Alucinaciones de IA y preocupaciones sobre el riesgo de marca | -1.3% | Global, sectores regulados | Largo plazo (≥ 4 años) |

| Proliferación de herramientas y fatiga del CRM | -1.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Suscripción e Integración

Los equipos de adquisiciones ahora examinan los períodos de recuperación de la inversión con mayor rigor, extendiendo los ciclos de renovación y comprimiendo el tamaño de los acuerdos. Los proyectos de integración requieren habitualmente consultores externos para conectar las plataformas de ventas con los sistemas ERP, finanzas y servicio al cliente, lo que infla el costo total de propiedad. Las pymes sienten el impacto de manera más aguda cuando los servicios iniciales rivalizan con las tarifas anuales de licencia, lo que ralentiza la adopción incluso en segmentos ansiosos por la automatización.

Obstáculos de Privacidad de Datos y Cumplimiento Transfronterizo

Regulaciones como el RGPD exigen un manejo estricto de los datos personales, lo que obliga a los proveedores a construir entornos de alojamiento específicos por región y controles de consentimiento detallados. Las naciones de Asia-Pacífico añaden sus propias reglas de localización de datos que complican los despliegues en múltiples países. Los compradores del sector sanitario y de servicios financieros a menudo insisten en el almacenamiento en el país, lo que añade gastos de infraestructura y sobrecarga de cumplimiento que pueden compensar las ganancias de eficiencia de las implementaciones en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software: Las Herramientas de IA Reconfiguran el Liderazgo del CRM

El CRM de Ventas representó el 40,22% de los ingresos en 2025, manteniendo la mayor porción del mercado de software de ventas. Mientras tanto, se prevé que las categorías de Asistente de Ventas con IA e Inteligencia Conversacional crezcan a una CAGR del 23,85% hasta 2031. Este auge pone de relieve un giro desde el registro de información hacia la orientación en tiempo real que eleva la productividad de los vendedores. Las suites de Participación en Ventas ahora superponen datos de intención sobre los registros del CRM, reduciendo las listas de prospectos y recomendando las mejores acciones siguientes. Los módulos de CPQ resuelven la fuga de márgenes al automatizar escenarios de precios complejos y presentar paquetes de venta cruzada. El grupo "Otros" —salas de ventas digitales y complementos de crecimiento liderado por el producto con API como base— contiene ofertas incipientes que a menudo cubren las brechas dejadas por los productos CRM heredados. En conjunto, estas innovaciones desplazan la competencia hacia el valor basado en resultados en lugar del recuento de funciones.

El segmento de IA también influye en los criterios de compra. Los compradores califican cada vez más la inteligencia conversacional no por los resultados de nubes de palabras, sino por su capacidad para enriquecer automáticamente los registros de oportunidades. Los proveedores que poseen tanto la capa de participación como la base de datos del CRM pueden entrenar modelos con datos de conversación propietarios, formando volantes de alta barrera de entrada. Como resultado, el tamaño del mercado de software de ventas para los módulos nativos de IA se expandirá mucho más rápido que la base central del CRM, aunque el CRM mantiene su utilidad como sistema de registro maestro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Supremacía de la Nube se Profundiza

La implementación en la nube domina con el 71,95% de participación de mercado en 2025 con una CAGR del 18,78% hasta 2031, impulsada por la necesidad de las empresas de sincronización de datos en tiempo real, integraciones de API e infraestructura escalable que soporte operaciones de ventas globales. Los ingresos en la nube de Microsoft alcanzaron USD 40.900 millones con un crecimiento del 21%, demostrando la economía de plataforma que favorece las soluciones nativas en la nube sobre las alternativas locales. Las implementaciones locales persisten en industrias reguladas y empresas con requisitos específicos de soberanía de datos, aunque este segmento se contrae a medida que los proveedores de nube mejoran las capacidades de seguridad y cumplimiento. Los modelos híbridos emergen como un enfoque de transición para las grandes empresas que gestionan sistemas heredados mientras adoptan funcionalidades basadas en la nube para nuevos casos de uso y expansión geográfica.

La ventaja de la nube va más allá del ahorro de costos para abarcar la velocidad de innovación, ya que los proveedores pueden implementar nuevas funciones y capacidades de IA sin requerir actualizaciones de infraestructura por parte del cliente. Este cambio en el modelo de implementación también permite modelos de crecimiento liderado por el producto donde los usuarios pueden acceder a la funcionalidad de inmediato sin procesos de adquisición de TI, reduciendo los ciclos de ventas y mejorando las tasas de adopción por parte de los usuarios.

Por Tamaño de Empresa del Usuario Final: La Adopción por Parte de las Pymes se Acelera

Las grandes organizaciones contribuyeron con el 57,65% de los ingresos de 2025, otorgándoles la mayor participación en el mercado de software de ventas. Sin embargo, el gasto de las pymes está aumentando a una CAGR del 12,12%, superando los presupuestos empresariales en términos porcentuales. Los niveles de entrada freemium eliminan la fricción en la adquisición, permitiendo a los equipos probar capacidades con una supervisión mínima. Cuando el valor se hace evidente, los niveles basados en el uso convierten las cuentas gratuitas en suscripciones de pago, creando un embudo de crecimiento escalable. Para los proveedores, el costo de adquisición de clientes disminuye a medida que el autoservicio liderado por el producto reemplaza los largos ciclos de ventas directas.

Los compradores empresariales, por el contrario, negocian acuerdos plurianuales que incluyen integraciones complejas y garantías de nivel de servicio. Esta combinación estabiliza los ingresos pero alarga los ciclos de ventas. Curiosamente, las grandes empresas están adoptando tácticas de crecimiento liderado por el producto internamente, alentando a los colaboradores individuales a pilotar nuevos módulos antes de que TI formalice un despliegue. La convergencia de los comportamientos de compra subraya cómo la experiencia del usuario ahora importa tanto como la alineación ejecutiva para cerrar contratos de siete cifras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: Salud Supera el Liderazgo en Crecimiento

TI y Telecomunicaciones se mantuvo como el mayor segmento vertical con el 23,95% de los ingresos de 2025, reflejando la adopción temprana histórica y el mayor gasto por empleado. Salud y Ciencias de la Vida, sin embargo, está proyectada para crecer a una CAGR del 16,25% a medida que los proveedores digitalizan los flujos de trabajo de participación del paciente y cumplen con estrictos requisitos de auditoría. El software de ventas ayuda a las empresas de ciencias de la vida a gestionar redes complejas de partes interesadas, desde pagadores y médicos hasta reguladores.

Las instituciones de servicios financieros continúan ampliando el uso para los equipos de gestión de patrimonio y préstamos comerciales que dependen de una visibilidad clara del pipeline y pistas de auditoría regulatorias. Las empresas manufactureras utilizan módulos de CPQ y salas de ventas digitales para acelerar los ciclos de cotización y capturar variaciones de ingeniería bajo pedido. Los actores del comercio minorista y el comercio electrónico integran los datos del CRM con los sistemas de inventario para impulsar promociones omnicanal. En todos los sectores, el tamaño del mercado de software de ventas vinculado a industrias con alto cumplimiento normativo supera al de las categorías de gasto discrecional, ya que las funciones de gobernanza se convierten en requisitos previos de compra.

Análisis Geográfico

América del Norte mantuvo su dominio del 33,95% de los ingresos globales en 2025. Una masa crítica de proveedores de software, integradores de sistemas y financiamiento de capital de riesgo impulsa la iteración rápida de productos, dando a los compradores locales un acceso más temprano a las funciones de IA. Los Estados Unidos siguen siendo el mayor mercado nacional, mientras que las empresas canadienses y mexicanas aprovechan los marcos transfronterizos como el T-MEC para adoptar pilas tecnológicas similares.

Asia-Pacífico es la región de más rápido crecimiento, proyectada para expandirse a una CAGR del 13,45% hasta 2031. El impulso de China hacia plataformas en la nube de origen nacional y la próspera economía de servicios globales de India elevan la adopción tanto entre los campeones nacionales como entre las subsidiarias multinacionales. Las naciones del Sudeste Asiático invierten en infraestructura de comercio digital que favorece las plataformas de ventas nativas en la nube. Los mandatos de localización fomentan los centros de datos regionales, impulsando asociaciones entre proveedores globales e hiperescaladores locales para satisfacer las normas de soberanía.

Europa avanza de manera constante, con Alemania, Francia y el Reino Unido representando más de la mitad del gasto regional. El programa Década Digital de la Comisión Europea tiene como objetivo que el 75% de las empresas implementen soluciones en la nube y en el borde para 2030, lo que proporciona al software de ventas un claro impulso político. Los proveedores se diferencian a través de interfaces multilingües, manejo de datos conforme al RGPD y plantillas específicas de la industria alineadas con las directrices sectoriales. Los nuevos participantes en el mercado que subestiman las necesidades locales de integración y soporte a menudo luchan por construir una participación sostenible.

Panorama Competitivo

El mercado está moderadamente concentrado. Salesforce, Microsoft, Oracle y SAP anclan el nivel superior, mientras que los competidores de rápido crecimiento como HubSpot y Freshworks se especializan en los segmentos de pymes y mercado medio. Dynamics 365 de Microsoft registró un crecimiento de ingresos del 19% en el último año fiscal gracias a su capa de IA Copilot integrada en las suites de productividad y ERP. Los proveedores de plataformas están ejecutando estrategias multinube para satisfacer las normas de residencia de datos y reducir la dependencia de una sola nube.

Las adquisiciones estratégicas intensifican la profundidad de la plataforma. El interés de Alphabet en HubSpot señala un impulso para conectar los datos publicitarios con las métricas de ingresos posteriores. La oferta reportada de Salesforce por Informatica subraya la demanda de bases unificadas de integración de datos. Los proveedores también invierten fuertemente en API abiertas y herramientas de bajo código para fomentar ecosistemas de aplicaciones de terceros que fidelizan a los clientes a través de efectos de red.

Los proveedores especializados se labran nichos rentables al abordar los requisitos verticales —por ejemplo, la participación del paciente conforme a HIPAA en el sector sanitario o el mantenimiento de registros conforme a MiFID II en los mercados de capitales. Muchos luego licencian su propiedad intelectual a plataformas más grandes, monetizando la innovación sin escalar equipos de ventas globales. El resultado es una combinación competitiva en continua evolución donde las redes de asociación y el reconocimiento en el ecosistema importan tanto como la paridad directa de funciones.

Líderes de la Industria de Software de Ventas

Microsoft Corporation

Salesforce, Inc.

Oracle Corporation

SAP SE

HubSpot, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ServiceNow firmó un acuerdo definitivo para adquirir Logik.ai, ampliando sus capacidades de Configuración-Precio-Cotización y fortaleciendo su cartera de Gestión de Ventas y Pedidos.

- Abril de 2025: Actifai y GOCare lanzaron una asociación que fusiona la inteligencia de ventas en tiempo real con herramientas avanzadas de comunicación con el cliente para proveedores de servicios de banda ancha.

- Marzo de 2025: SoftwareOne abrió nuevos Centros de Ventas Digitales en Bogotá y São Paulo en colaboración con Microsoft para extender el soporte de ventas impulsado por IA a las pymes en las Américas y Europa.

- Febrero de 2025: Banzai International completó la adquisición de Act-On Software por USD 53,2 millones, mejorando su suite de marketing impulsada por IA y posicionándose para competir con los líderes de plataformas de ingresos integradas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de software de ventas como todas las aplicaciones SaaS basadas en licencia o suscripción que ayudan a los equipos de primera línea e internos a identificar prospectos, gestionar pipelines, configurar cotizaciones de precios, pronosticar ingresos y monitorear el rendimiento individual o del equipo a través de canales físicos y digitales.

Exclusión del Alcance: Las suites exclusivamente de marketing independientes, las herramientas de gestión de tickets de servicio al cliente y los servicios de implementación profesional están excluidos del modelo de valor.

Descripción General de la Segmentación

- Por Tipo de Software

- CRM de Ventas

- Participación/Habilitación de Ventas

- Asistente de Ventas con IA e Inteligencia Conversacional

- CPQ y Automatización de Propuestas

- Análisis y Pronóstico de Ventas

- Marcador Automático y Alcance

- Otros

- Por Modelo de Implementación

- Nube

- Local

- Híbrido

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas (pymes)

- Por Industria del Usuario Final

- Comercio Minorista y Comercio Electrónico

- TI y Telecomunicaciones

- BFSI

- Salud y Ciencias de la Vida

- Manufactura

- Automotriz

- Servicios Profesionales

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de producto de proveedores de software globales y regionales, líderes de RevOps en grandes empresas y fundadores de usuarios pymes de rápido crecimiento en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones confirmaron los recuentos típicos de licencias, las tasas de incorporación de funciones de IA y los descuentos regionales, llenando las brechas encontradas en el material secundario.

Investigación Documental

Nuestro equipo primero mapeó el conjunto de gasto empresarial utilizando conjuntos de datos disponibles públicamente, como la encuesta de TIC del Censo de los Estados Unidos, el panel de adopción de la nube de Eurostat, el Índice de Desarrollo de TIC de la OCDE y las tablas de acceso a TIC de la Encuesta Nacional de Muestras de India. Los complementamos con perspectivas de la industria de la Sociedad de Habilitación de Ventas, las notas públicas de la Corporación Internacional de Datos y los documentos técnicos de RevOps Alliance, que aclaran las curvas de adopción y los patrones de penetración de licencias en diferentes tamaños de empresa.

Los informes anuales 10-K de las empresas, las divulgaciones trimestrales de ingresos en la nube, las bases de datos de financiamiento de capital de riesgo y los archivos de noticias en D&B Hoovers y Dow Jones Factiva nos ayudaron a comparar las tasas de ejecución a nivel de proveedor, los precios de venta promedio y la rotación de clientes. Las fuentes enumeradas son ilustrativas; numerosos otros recursos abiertos y de suscripción informaron la recopilación y validación de datos.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con los desembolsos de software empresarial regionales, aislando la participación del software de ventas a través de recálculos de datos de producción y comercio, luego asigna por tamaño de empresa y modo de implementación. Verificaciones ascendentes selectivas, acumulaciones de ingresos de proveedores públicos, muestras de precio de venta promedio por licencias activas y registros de envíos de socios de canal alinean los totales. Las variables clave introducidas en el modelo incluyen la tasa de migración a la nube, el gasto promedio por empleado orientado a ingresos, el incremento por ventas adicionales impulsadas por IA, las tendencias de formación de pymes y las tasas de expansión neta de los proveedores. Los pronósticos utilizan regresión multivariante que vincula estos impulsores con el gasto histórico, mientras que el análisis de escenarios somete a prueba de estrés los choques macroeconómicos; el consenso del panel de expertos guía el caso base final. Las brechas en los insumos ascendentes granulares se cubren mediante proxies regionales ponderados y se verifican durante las devoluciones de llamada con las partes interesadas.

Validación de Datos y Ciclo de Actualización

La triangulación, los umbrales de varianza y la revisión por pares preceden a la aprobación. Los analistas comparan los resultados con indicadores independientes como el crecimiento del cohorte de acciones de SaaS y los índices de precios de productores de software, revisando las anomalías antes de la publicación. Actualizamos cada doce meses y emitimos ajustes intermedios cuando se producen fusiones y adquisiciones de proveedores significativas o cambios regulatorios, asegurando que los clientes siempre reciban la visión calibrada más reciente.

Por Qué la Línea de Base de Software de Ventas de Mordor Genera la Confianza de los Tomadores de Decisiones

Las estimaciones publicadas varían porque las empresas eligen diferentes alcances funcionales, reglas de captura de precios y cadencias de actualización. Algunas cuentan solo las herramientas de generación de prospectos o ventas internas, mientras que otras agrupan las suites de ventas, marketing y servicio, lo que lleva a una dispersión considerable.

Los principales factores de brecha son la amplitud del alcance, el tratamiento de los complementos de IA y si se captura el gasto en TI en la sombra. Por ejemplo, un estudio de nicho que rastrea solo las estaciones de trabajo de ventas internas llega muy por debajo de nuestro total, mientras que un estudio de plataforma amplio que incorpora la automatización de marketing infla las cifras. Los puntos de conversión de divisas y la agresividad de los pronósticos añaden una separación adicional, especialmente cuando los editores dejan los supuestos sin verificar.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 31.260 millones (2025) | ||

| USD 7.180 millones (2024) | Consultora Global A | Rastrea solo las funciones de ventas internas; excluye los módulos de ventas adicionales de IA y las suites de operaciones de ingresos. |

| USD 73.500 millones (2025) | Editor de la Industria B | Agrupa el software de marketing y servicio, aplica una única proporción descendente sin validación ascendente. |

En resumen, el alcance disciplinado de Mordor, el modelado de doble enfoque y la cadencia de actualización anual ofrecen una línea de base equilibrada y transparente que los ejecutivos e inversores pueden rastrear hasta variables claras y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de ventas?

El mercado está valorado en USD 35.900 millones en 2026 y está en camino de alcanzar USD 71.830 millones en 2031.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera con una CAGR proyectada del 13,45% hasta 2031, impulsada por programas de transformación digital a gran escala.

¿Qué modelo de implementación domina el software de ventas?

La nube representa el 71,95% de los ingresos de 2025 y se está expandiendo a una CAGR del 18,78% a medida que las empresas favorecen la entrega rápida de funciones y una menor sobrecarga de infraestructura.

¿Qué segmento de software crecerá más rápido?

Se proyecta que las soluciones de Asistente de Ventas con IA e Inteligencia Conversacional crecerán a una CAGR del 23,85%, reflejando la demanda de perspectivas predictivas y contenido generativo.

¿Por qué las plataformas RevOps están ganando terreno?

Unifican los datos de ventas, marketing y éxito del cliente, proporcionando a los ejecutivos una visión única de los ingresos y eliminando las ineficiencias causadas por la proliferación de herramientas.

¿Cómo están afectando los crecientes requisitos de cumplimiento a la adopción?

Regulaciones como el RGPD y las leyes de localización de datos de Asia-Pacífico aumentan la demanda de alojamiento específico por región y controles de gobernanza avanzados, lo que incrementa el esfuerzo de implementación pero también alienta a los proveedores a ofrecer opciones de nube conformes.

Última actualización de la página el: