Tamaño y Participación del Mercado de Software para PYMES

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

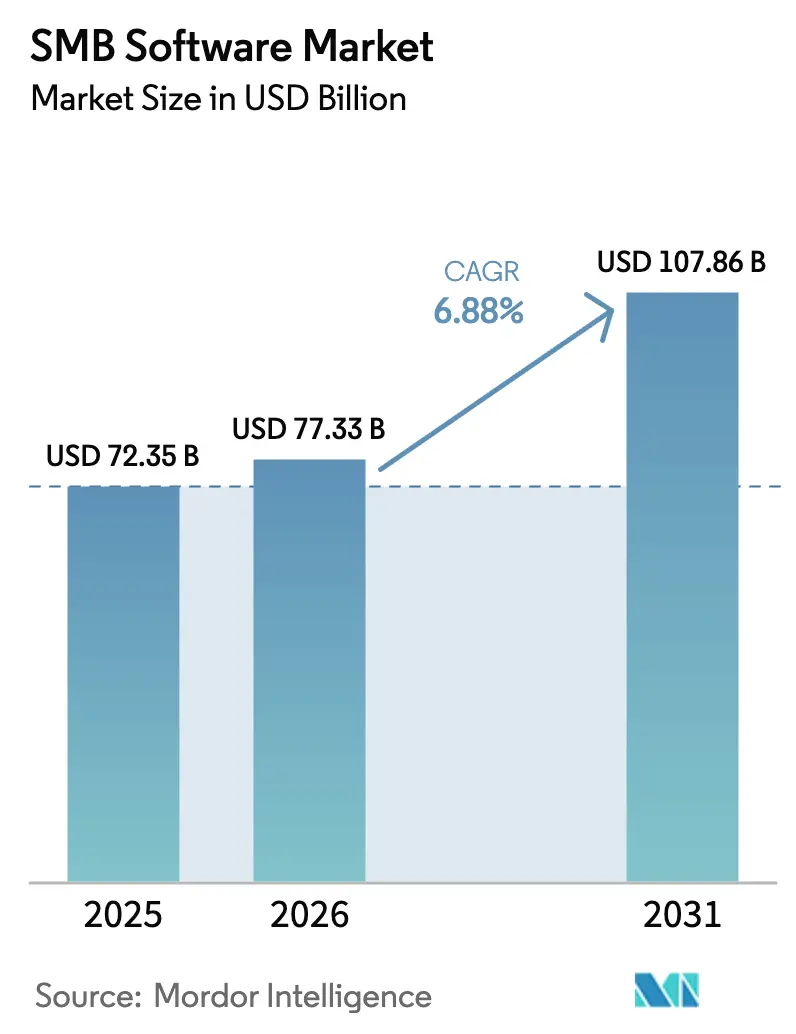

| Tamaño del Mercado (2026) | 77.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 107.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.88% CAGR |

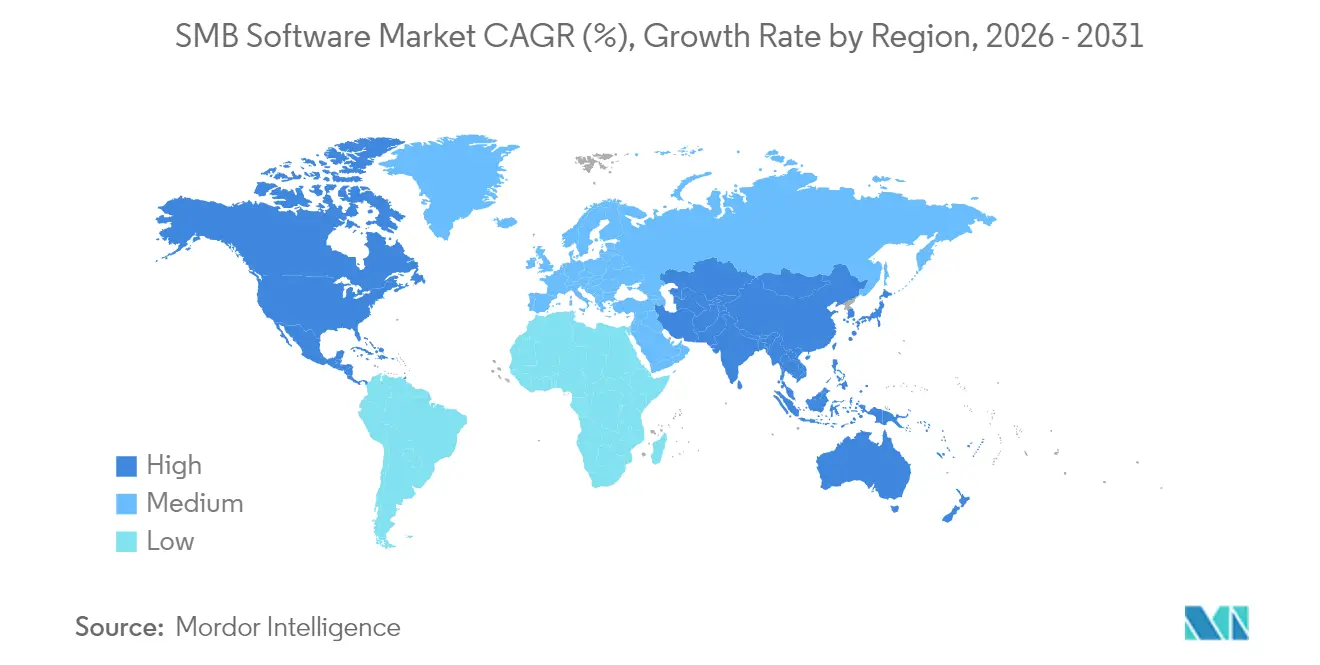

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software para PYMES por Mordor Intelligence

El tamaño del mercado de software para PYMES fue valorado en USD 72,35 mil millones en 2025 y se estima que crecerá desde USD 77,33 mil millones en 2026 hasta alcanzar USD 107,86 mil millones en 2031, a una CAGR del 6,88% durante el período de pronóstico (2026-2031). El crecimiento surge de una realidad simple: las herramientas digitales han pasado de ser opcionales a indispensables para las pequeñas y medianas empresas que deben mantenerse al ritmo de los competidores más grandes. La implementación en la nube domina gracias a su economía de pago por crecimiento, mientras que las plataformas preparadas para IA, las normas más estrictas de ciberseguridad y la aguda escasez de habilidades internas de TI ofrecen vientos favorables adicionales a los proveedores. La demanda también se beneficia de presiones macroeconómicas como la inflación y la volatilidad de la cadena de suministro, ya que la automatización ayuda a las empresas a controlar los costos crecientes. La intensidad competitiva es moderada: los actores establecidos con grandes recursos financieros apuntan al mercado de software para PYMES en busca de nuevas fuentes de ingresos, mientras que los especialistas verticales ágiles erosionan oportunidades de nicho.

Conclusiones Clave del Informe

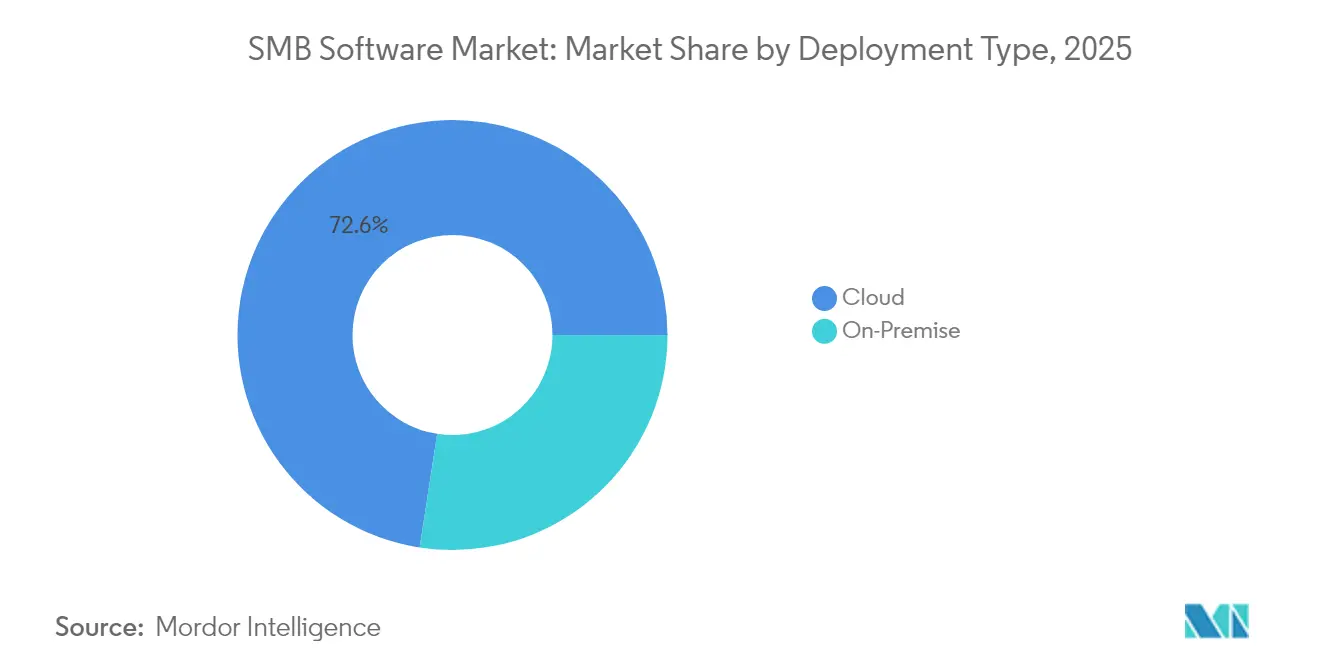

- Por tipo de implementación, la nube capturó el 72,56% de la participación del mercado de software para PYMES en 2025 y se está expandiendo a una CAGR del 16,92% hasta 2031.

- Por tamaño de empresa, las PYMES mantuvieron el 47,20% del segmento y se prevé que crezcan a una CAGR del 12,42% hasta 2031.

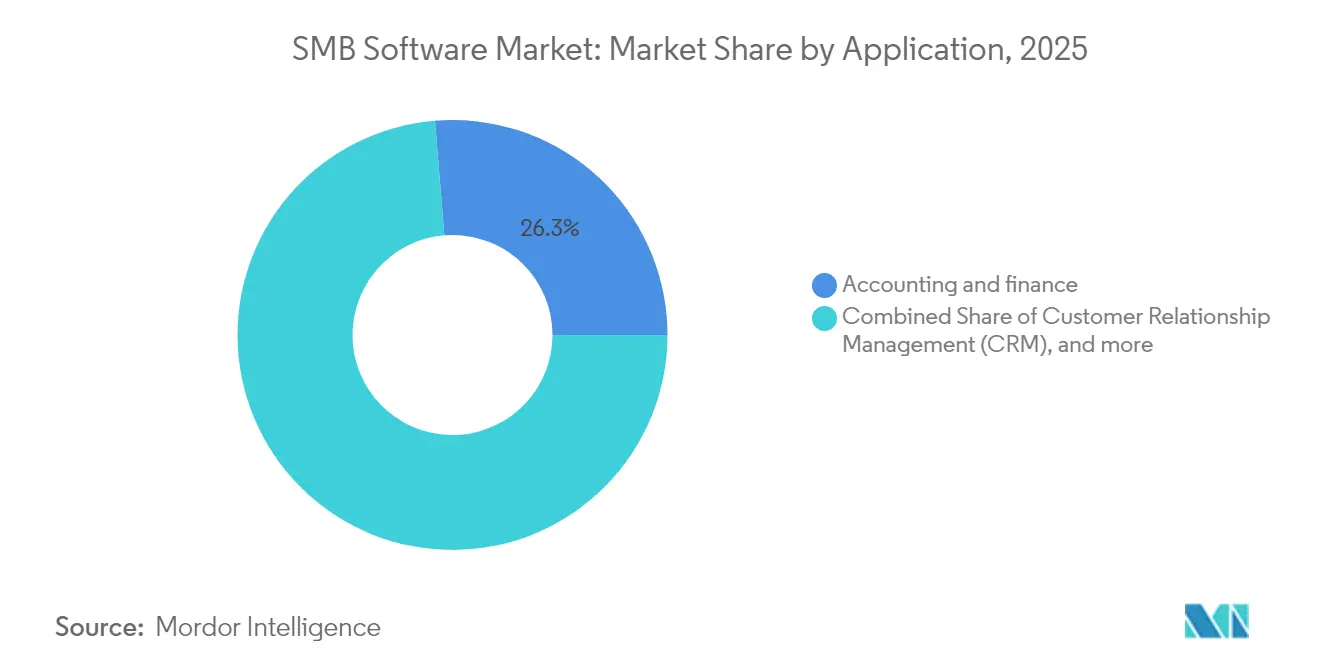

- Por aplicación, contabilidad y finanzas generó el 26,30% de los ingresos en 2025; seguridad y cumplimiento normativo está proyectado para crecer a una CAGR del 15,98%.

- Por industria de usuario final, el comercio minorista y el comercio electrónico lideraron con el 22,50% de los ingresos en 2025; se proyecta que el sector salud avance a una CAGR del 15,08%.

- Por geografía, América del Norte contribuyó con el 39,60% de los ingresos en 2025, mientras que Asia-Pacífico registra la CAGR más rápida del 15,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software para PYMES

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción generalizada de la nube entre las PYMES | +2.1% | Global, con aceleración en APAC y América Latina | Mediano plazo (2-4 años) |

| Auge de las herramientas de desarrollo de bajo código/sin código | +1.8% | América del Norte y la UE liderando, expandiéndose hacia APAC | Corto plazo (≤ 2 años) |

| Proliferación de paquetes SaaS verticales para PYMES | +1.5% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Auge de las funcionalidades fintech integradas en aplicaciones principales | +1.2% | América del Norte, UE, con adopción emergente en APAC | Largo plazo (≥ 4 años) |

| Copilotos de IA generativa integrados en suites de productividad | +0.9% | Global, liderado por grandes empresas con seguimiento de PYMES | Corto plazo (≤ 2 años) |

| Servicios de TI agrupados liderados por telecomunicaciones para micro-PYMES | +0.7% | Núcleo APAC, expansión hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción generalizada de la nube entre las PYMES

Cerca del 63% de las cargas de trabajo de las PYMES ahora se ejecutan en entornos de nube, lo que subraya cuánto ha avanzado el mercado de software para PYMES más allá de la infraestructura local. El modelo elimina el gasto inicial en servidores y permite a las empresas agregar o reducir capacidad según fluctúe la demanda. La decisión de Microsoft de ampliar el acceso a Copilot muestra cómo la nube también abre la puerta a la IA para empresas que carecen de equipos de ciencia de datos[1]Fuente: Microsoft, "La expansión de Copilot lleva la asistencia de IA a más empresas," microsoft.com. Los proveedores están además incentivando la migración con paquetes de tarifa fija que incluyen almacenamiento, copia de seguridad y soporte. Las PYMES de América del Norte y Europa se mantienen a la vanguardia, aunque las empresas asiáticas sensibles al costo se están poniendo al día a medida que los centros de datos de hiperescala locales reducen la latencia y los precios.

Auge de las herramientas de desarrollo de bajo código/sin código

La escasez de desarrolladores impulsa a las PYMES hacia plataformas que permiten a personas sin conocimientos de programación crear aplicaciones con bloques de arrastrar y soltar. Casi la mitad de las empresas encuestadas ya han implementado al menos una herramienta de bajo código, mientras que el 56% planea un uso más intensivo en los próximos dos años. Microsoft informa que Power Apps puede reducir el costo de desarrollo de aplicaciones en un 74% en comparación con la programación tradicional[2]Fuente: Microsoft, "Estudio de Impacto Económico Total de Power Apps," microsoft.com. Este enfoque permite a un minorista crear un panel de control de inventario en días o a una clínica configurar la programación de citas sin escribir una sola línea de JavaScript. La adopción en América del Norte es la más fuerte, pero las prioridades de cumplimiento normativo en Europa y las de dispositivos móviles en Asia generan una demanda similar.

Proliferación de paquetes SaaS verticales para PYMES

Los proveedores ahora ofrecen "sistemas operativos" diseñados a medida para el comercio minorista, la hostelería o la construcción, en lugar de módulos aislados. Un paquete para restaurantes puede integrar reservas, nóminas y procesamiento de pagos, liberando a los propietarios de la carga de conectar herramientas separadas. La alianza de Mastercard con Unipaas para integrar pagos dentro de plataformas SaaS verticales confirma esta dirección. Las suites unificadas reducen los problemas de integración, un punto de dolor citado por el 66% de las pequeñas empresas, y desbloquean el potencial de venta cruzada para los proveedores.

Auge de las funcionalidades fintech integradas en aplicaciones principales

La visibilidad del flujo de caja es la principal preocupación de los propietarios, por lo que las plataformas ERP y POS ahora incorporan flujos de trabajo de facturación, préstamos y compra ahora paga después (BNPL). La pila específica para la industria de Toast agrupa pagos, nóminas y anticipos de capital de trabajo dentro de su nube para restaurantes, aumentando los ingresos medios por usuario. El mercado de software para PYMES está en posición de beneficiarse porque la fidelización financiera reduce la rotación de clientes e impulsa las tarifas de uso. Asia-Pacífico lidera la adopción temprana a medida que las superaplicaciones difuminan las líneas entre la banca y el software, aunque los proveedores estadounidenses siguen rápidamente el mismo camino.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alternativas de código abierto y freemium | -1.4% | Global, mayor impacto en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Complejidad de integración entre aplicaciones dispares | -1.1% | Global, afecta particularmente a entornos con múltiples sistemas | Corto plazo (≤ 2 años) |

| Brecha de habilidades en ciberseguridad para PYMES | -0.8% | Global, más aguda en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Compresión del presupuesto de TI impulsada por la inflación | -0.6% | Global, variable según las condiciones económicas regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alternativas de código abierto y freemium

Las empresas conscientes de los costos a menudo consideran ERP o CRM de código abierto para evitar las tarifas de licencia. Odoo, por ejemplo, ha ganado terreno entre los micro-minoristas. Sin embargo, los costos ocultos de implementación y la necesidad de soporte propio erosionan los ahorros aparentes. Los proveedores comerciales responden agrupando servicios de asistencia 24/7 y actualizaciones con un solo clic, facilitando las comparaciones del costo total de propiedad. A medida que los ciclos económicos ajustan los presupuestos, el debate sobre precios vuelve a las salas de juntas y pesa sobre el crecimiento de las suscripciones premium, especialmente en los mercados emergentes donde la cultura del hágalo usted mismo es fuerte.

Complejidad de integración entre aplicaciones dispares

Las PYMES ahora gestionan un promedio de nueve herramientas en la nube, y los silos de datos propician la reintroducción manual de datos, errores y riesgos de cumplimiento normativo. Un vendedor en línea puede necesitar que el CRM, el comercio electrónico, la contabilidad, la automatización de marketing y el software de soporte se comuniquen entre sí. Han surgido conectores de middleware y plataformas iPaaS, pero la configuración aún exige habilidades que pocas pequeñas empresas poseen. Los proveedores que ofrecen integraciones nativas o implementación a tarifa plana pueden ganar terreno, mientras que los que requieren código personalizado enfrentan ciclos de ventas más largos y mayor rotación de clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La infraestructura en la nube impulsa la transformación digital

La nube mantuvo el 72,56% del mercado de software para PYMES en 2025 y se prevé que crezca a una CAGR del 16,92% hasta 2031. El tamaño del mercado de software para PYMES para implementaciones en la nube está, por tanto, destinado a ampliarse mucho más rápido que las ventas locales, que persisten entre los usuarios de salud y finanzas altamente regulados. El menor costo de entrada de la nube, la escalabilidad instantánea y los controles de seguridad integrados resuenan entre los propietarios que prefieren las suscripciones al hardware. Las ubicaciones perimetrales y las zonas de datos regionales abordan las preocupaciones de soberanía, mientras que los marcos de confianza cero facilitan las auditorías.

El cambio se ve impulsado además por las funcionalidades de IA que demandan potencia de GPU más allá de la mayoría de los servidores locales. Microsoft Copilot Studio, con un precio de USD 200 por 25.000 mensajes, subraya cómo la nube democratiza las herramientas avanzadas de Microsoft. Operadoras de telecomunicaciones como T-Mobile agrupan 5G, VoIP y SaaS, permitiendo a las micro-empresas modernizarse en una sola factura T-Mobile. Los modelos híbridos persisten, pero la trayectoria es firmemente hacia la nube primero, consolidando el liderazgo del mercado de software para PYMES de las soluciones alojadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las PYMES orientan la expansión del mercado

Las PYMES representaron el 47,20% de los ingresos en 2025 y añadirán una CAGR del 12,42%, superando a sus pares de grandes empresas. Esa participación se traduce en la mayor porción individual del tamaño del mercado de software para PYMES y refleja un cambio de mentalidad: el software ya no es discrecional. Las jerarquías de decisión ágiles permiten a estas empresas implementar y escalar herramientas en semanas en lugar de trimestres. Las opciones de financiamiento, como las tarifas mensuales de SaaS y los préstamos basados en ingresos, reducen la fricción de adopción.

Las grandes empresas buscan ganancias incrementales a través de la integración y el análisis, por lo que sus compras se inclinan hacia suites complejas con un crecimiento más lento. Mientras tanto, las PYMES adquieren aplicaciones llave en mano que pueden estar operativas el lunes por la mañana. Las encuestas de analistas muestran que el 70% de las nuevas aplicaciones para PYMES dependerán del bajo código para 2025, el doble de la participación de 2023. Ese apetito sostiene el mercado de software para PYMES más amplio durante la década.

Por Función/Aplicación: Las soluciones de seguridad encabezan la tabla de crecimiento

Contabilidad y finanzas mantuvo el 26,30% de la participación del mercado de software para PYMES en 2025 gracias a los informes obligatorios y el cumplimiento fiscal. Sin embargo, las herramientas de seguridad y cumplimiento normativo ahora registran la CAGR más rápida del 15,98%, una señal de que el aumento de los costos de las brechas de seguridad impulsa a los propietarios a actuar. Más del 96% de las empresas admiten carecer de plena experiencia en ciberseguridad, y el ataque de ransomware promedio bloquea los sistemas durante seis días. La detección automatizada de endpoints, la autenticación multifactor (MFA) y las suites de confianza cero encabezan las listas de compras.

Las propias suites de contabilidad evolucionan. El escaneo integrado de gastos y los paneles de flujo de caja en tiempo real reducen el tiempo de procesamiento en un 35% y los costos en un 75%. El CRM, la colaboración en proyectos y el software de recursos humanos también mantienen un crecimiento sólido a medida que el trabajo híbrido consolida los estándares de colaboración remota en el mercado de software para PYMES.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El sector salud avanza a gran velocidad

El comercio minorista y el comercio electrónico mantuvieron el 22,50% de los ingresos en 2025, aunque el sector salud crecerá más rápido con una CAGR del 15,08%. La adopción de la telesalud, los mandatos de registros médicos electrónicos y las estrictas normas de privacidad obligan a las clínicas a modernizarse. Las multas promedio por brechas de seguridad en el sector salud superan los USD 9 millones, por lo que los módulos de seguridad en la nube y cumplimiento normativo experimentan una demanda activa.

Los minoristas se centran en el comercio unificado: los terminales POS ahora fusionan inventario, programas de fidelización y catálogos en línea en una sola pantalla. La manufactura adopta ERP SaaS para automatizar la adquisición y la programación, logrando reducciones en los tiempos de entrega de hasta el 84% en estudios de caso. El impulso de cada sector vertical alimenta la tasa de ejecución general del mercado de software para PYMES.

Análisis Geográfico

El valor del mercado de software para PYMES en Asia-Pacífico se ha más que duplicado en cuatro años y ahora registra la perspectiva de CAGR más alta del 15,35%. La expansión del tamaño del mercado de software para PYMES se deriva de los programas de madurez digital en India, Indonesia y Vietnam que subvencionan créditos en la nube, auditorías de ciberseguridad y formación en ERP. Las operadoras de telecomunicaciones agrupan banda ancha con suites de software, reduciendo la necesidad de socios de canal. Las interfaces en idiomas locales y el diseño orientado a dispositivos móviles reducen las barreras de adopción para los micro-minoristas que gestionan sus operaciones íntegramente desde teléfonos inteligentes. Mientras tanto, los centros de datos regionales abiertos por los hiperescaladores han aliviado las restricciones de latencia y cumplimiento normativo.

América del Norte sigue siendo el líder en ingresos con una participación del 39,60% en 2025. La alta penetración de la nube, un vibrante ecosistema de startups y los agresivos despliegues de IA mantienen el gasto sólido. Sin embargo, la pendiente de crecimiento es más plana que en Asia-Pacífico porque el mercado está más cerca de la saturación. Las PYMES de América del Norte se centran en la optimización: integrar herramientas dispares, adoptar análisis predictivo y añadir capas de seguridad en fuerzas de trabajo híbridas. Las subvenciones público-privadas en ciberseguridad fomentan las migraciones de confianza cero, impulsando el gasto en seguridad por delante de las suites de colaboración.

Europa ofrece un crecimiento estable de un solo dígito medio a medida que las directivas legales hacen obligatorias las facturas digitales y las auditorías de privacidad de datos. Los programas de financiación, como los Centros Europeos de Innovación Digital de la Unión Europea, ofrecen a los pequeños fabricantes vales para probar ERP e IA antes de comprar. La gran base de microempresas de la región —el 90% de las empresas de la Unión Europea tienen menos de diez empleados— todavía depende de hojas de cálculo, por lo que el mercado de software para PYMES direccionable sigue siendo considerable. Sin embargo, la inflación energética y la incertidumbre económica moderan los planes de gasto inmediato, lo que lleva a los proveedores a implementar facturación mensual flexible y precios basados en el consumo.

Panorama Competitivo

El mercado de software para PYMES muestra una concentración moderada. Microsoft, Intuit, Oracle y SAP juntos mantienen una porción considerable pero no dominante, mientras que una larga cola de especialistas verticales o funcionales amplía su participación cada año. Microsoft extiende su ventaja integrando Copilot en Office, Dynamics y Azure, atrayendo a propietarios que desean IA sin complejidad. Intuit profundiza la fidelización de las pequeñas empresas vinculando los datos de QuickBooks a la evaluación crediticia, ofreciendo anticipos de capital en el mismo día. Oracle reduce la fricción de incorporación con asistentes de configuración guiada dirigidos a empresas de menos de 500 empleados. SAP perfecciona su nube Business One con plantillas industriales que reducen la implementación a semanas.

Los competidores se centran en la simplicidad y la transparencia de precios. Zoho agrupa más de 55 aplicaciones bajo una sola suscripción, mientras que Freshworks apuesta por una interfaz de usuario sencilla y una implementación rápida para ganar contratos de servicio de asistencia. HubSpot ofrece módulos CRM gratuitos que se convierten en planes de pago a medida que las empresas crecen. Los proveedores de código abierto como Odoo encuentran tracción entre los usuarios con presupuesto ajustado, pero a menudo ceden terreno cuando los clientes se topan con obstáculos de integración.

Las asociaciones de ecosistema se intensifican. T-Mobile se asocia con Dialpad para agrupar conectividad 5G y voz con IA para micro-minoristas. Mastercard invierte en pagos integrados para estar dentro del SaaS vertical en lugar de permanecer como un procesador independiente. Las operadoras de telecomunicaciones en Europa y Oriente Medio y África replican el modelo, combinando fibra con portales de recursos humanos o contabilidad. El resultado es un campo competitivo por capas donde los proveedores de infraestructura se convierten en revendedores de software y las empresas de software ofrecen servicios financieros, reforzando una concentración moderada pero no alta en el mercado de software para PYMES.

Líderes de la Industria de Software para PYMES

Intuit Inc.

Microsoft Corp

Oracle Corp

SAP SE

Sage Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Microsoft presentó rutas simplificadas para Socios de Soluciones de Azure diseñadas para integradores de sistemas de PYMES, con énfasis en servicios de IA y migraciones a la nube.

- Abril de 2025: Mastercard se unió a Unipaas para integrar pagos dentro de plataformas SaaS verticales, facilitando el pago y la conciliación para clientes PYMES.

- Noviembre de 2024: NTT DATA Business Solutions aceleró su iniciativa de adopción de la nube para PYMES, prometiendo implementaciones más rápidas y un menor costo total.

- Marzo de 2025: Redesign Health destacó una oportunidad de USD 23 mil millones para herramientas de ciberseguridad impulsadas por IA dirigidas a PYMES del sector salud.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro análisis define el mercado de software para pequeñas y medianas empresas (PYMES) como todos los programas de aplicación con licencia o basados en suscripción, incluidos contabilidad, gestión de clientes, colaboración, nóminas, seguridad y SaaS vertical afín, diseñados específicamente para empresas de menos de 1.000 empleados y vendidos de forma independiente o agrupados a través de mercados en la nube.

Exclusión del alcance: los servicios de infraestructura, el middleware y los dispositivos de hardware que soportan la ejecución de software quedan expresamente fuera de este mercado.

Descripción General de la Segmentación

- Por Tipo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PYMES)

- Grandes Empresas

- Por Función / Aplicación

- Contabilidad y Finanzas

- Gestión de Relaciones con el Cliente (CRM)

- Gestión de Proyectos y Colaboración

- Recursos Humanos y Nóminas

- Seguridad y Cumplimiento Normativo

- Otros (ERP, Comercio Electrónico, etc.)

- Por Industria de Usuario Final

- BFSI

- Salud

- Comercio Minorista y Comercio Electrónico

- Manufactura

- TI y Telecomunicaciones

- Servicios Profesionales

- Educación

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- CCG

- Israel

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a responsables de producto en proveedores regionales de SaaS, revendedores en la nube y PYMES de primera línea digital en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones aclararon los valores medios de los contratos, las tasas de incorporación de módulos y el ritmo al que los flujos de trabajo en papel están migrando a herramientas de suscripción, lo que nos permitió refinar los datos del modelo recopilados durante el trabajo de escritorio.

Investigación Documental

Comenzamos con conjuntos de datos fundamentales de la Administración de Pequeñas Empresas de los Estados Unidos, las estadísticas estructurales empresariales de Eurostat, el cuadro de mando de financiación de PYMES de la OCDE y el Ministerio de Asuntos Corporativos de India, que mapean los recuentos de empresas activas y las tasas de adopción digital en todas las regiones. Los portales de asociaciones comerciales como el Cloud Industry Forum y la Federación Nacional de Minoristas ofrecieron referencias de gasto, mientras que las revistas revisadas por pares del Journal of Small Business Management proporcionaron información sobre la rotación y el retorno de la inversión. Nuestro equipo también extrajo divisiones de ingresos recientes de proveedores de SaaS cotizados a través de los formularios 10-K de la SEC y presentaciones para inversores, y rastreó noticias de rápida evolución sobre asociaciones a través de Dow Jones Factiva e inteligencia empresarial a través de D&B Hoovers. Esta lista es ilustrativa; se consultaron docenas de fuentes públicas y propietarias adicionales para validar cifras y supuestos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con la base de PYMES activas en cada país, ajusta la preparación para la nube y multiplica el conjunto de empresas direccionables por el gasto promedio verificado en software por empleado. Los resultados se verifican mediante acumulaciones selectivas de abajo hacia arriba de los ingresos de los principales proveedores y recuentos de usuarios × precio de venta promedio muestreados. Variables clave como los nuevos registros de empresas, la financiación de capital de riesgo en SaaS vertical, la penetración de banda ancha, los precios promedio por puesto y las actualizaciones por reducción de rotación informan las instantáneas anuales. La regresión multivariante, respaldada por el consenso de expertos sobre el PIB y las tendencias de contratación, proyecta la demanda hasta 2030. Las brechas en la cobertura de abajo hacia arriba se salvan con ratios de proximidad de segmentos adyacentes antes de la reconciliación final.

Validación de Datos y Ciclo de Actualización

Aplicamos verificaciones de varianza en tres pasos, revisión por pares y repeticiones de excepciones antes de la aprobación. Los informes se actualizan cada doce meses, con actualizaciones a mitad de ciclo activadas cuando eventos materiales, como grandes adquisiciones, cambios regulatorios o movimientos abruptos de precios, modifican nuestra línea de base, garantizando que los clientes reciban nuestra perspectiva más actualizada.

Por Qué la Línea de Base de Software para PYMES de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes cestas funcionales, límites de empleados, años de moneda y cadencias de actualización.

Los principales factores de divergencia incluyen un alcance más estrecho que omite las suites de seguridad y cumplimiento normativo o, en el extremo opuesto, la inclusión de un gasto de TI más amplio. Algunos editores también anualizan contratos plurianuales sin deflación, mientras que algunos se basan en muestras de una sola región y tipos de cambio estáticos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 72,35 mil millones (2025) | ||

| USD 69,32 mil millones (2024) | Consultora Global A | Excluye módulos de seguridad y cumplimiento normativo y complementos de SaaS vertical |

| USD 171,80 mil millones (2024) | Revista de la Industria B | Agrupa soporte de hardware y servicios de TI, infla los totales mediante contratos plurianuales sin descuento |

En conjunto, la comparación muestra que Mordor Intelligence alcanza un punto medio equilibrado, completo en la cobertura de módulos pero disciplinado en las categorías de gasto, ofreciendo a los responsables de la toma de decisiones una línea de base transparente y reproducible que pueden incorporar con confianza en sus planes estratégicos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software para PYMES?

El mercado está valorado en USD 77,33 mil millones en 2026 y se proyecta que alcance USD 107,86 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las soluciones basadas en la nube representan el 72,56% de la participación y avanzan a una CAGR del 16,92% a medida que las empresas favorecen los precios por suscripción y la escalabilidad.

¿Por qué el software de seguridad está experimentando un crecimiento pronunciado?

Las PYMES enfrentan ciberataques crecientes y multas regulatorias; las herramientas de seguridad y cumplimiento normativo se están expandiendo por tanto a una CAGR del 15,98%, la más rápida entre los segmentos funcionales.

¿Qué región ofrece el mayor crecimiento?

Asia-Pacífico registra la CAGR más alta del 15,35%, impulsada por los programas gubernamentales de adopción digital y la expansión de la infraestructura en la nube.

¿Quiénes son los principales proveedores?

Los actores clave incluyen Microsoft, Intuit, Oracle, SAP, junto con especialistas enfocados en PYMES como Zoho, Freshworks y HubSpot.

¿Qué tan concentrado está el mercado de software para PYMES?

El mercado está moderadamente concentrado, sin que ningún proveedor supere la mitad de los ingresos totales y con un vibrante ecosistema de proveedores de nicho.

Última actualización de la página el: