Tamaño y Participación del Mercado de Software de Comunicación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.17 Mil millones de dólares |

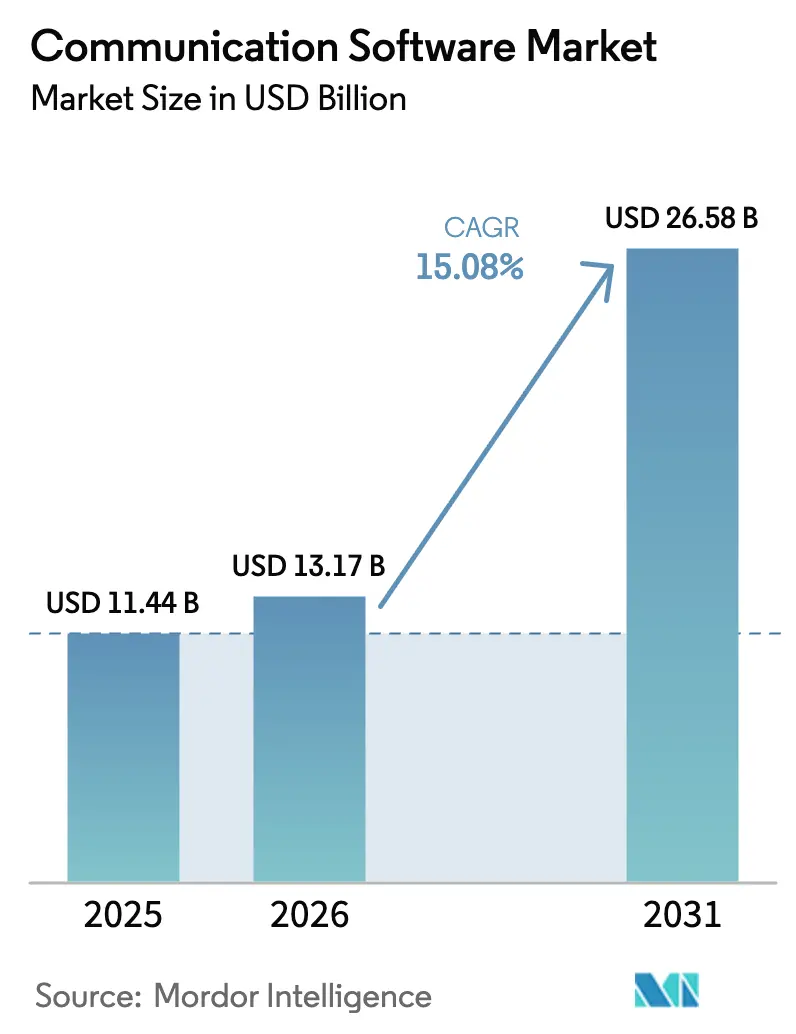

| Tamaño del Mercado (2031) | 26.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Comunicación por Mordor Intelligence

Se espera que el tamaño del mercado de software de comunicación crezca de USD 11,44 mil millones en 2025 a USD 13,17 mil millones en 2026 y se prevé que alcance USD 26,58 mil millones en 2031 a una CAGR del 15,08% durante 2026-2031. La intensificación de los requisitos de trabajo híbrido, el despliegue de redes 5G y las capacidades de inteligencia artificial en rápida maduración impulsan una inversión sostenida, mientras que los modelos de precios por suscripción y entrega en la nube reducen las barreras de entrada para las pequeñas y medianas empresas. Los proveedores están incorporando análisis predictivos, herramientas de cumplimiento normativo e integraciones de bajo código sobre las plataformas centrales de voz, video y mensajería, ampliando la base de usuarios potenciales en sectores regulados. La intensidad competitiva ha aumentado mediante consolidaciones y fusiones y adquisiciones centradas en inteligencia artificial, lo que impulsa ciclos de funcionalidades más rápidos y ofertas de soberanía de datos regionales. El aumento de los costos de ciberseguridad y la fatiga de colaboración moderan el crecimiento, aunque también estimulan la innovación en torno a arquitecturas de confianza cero y funciones de bienestar digital.

Conclusiones Clave del Informe

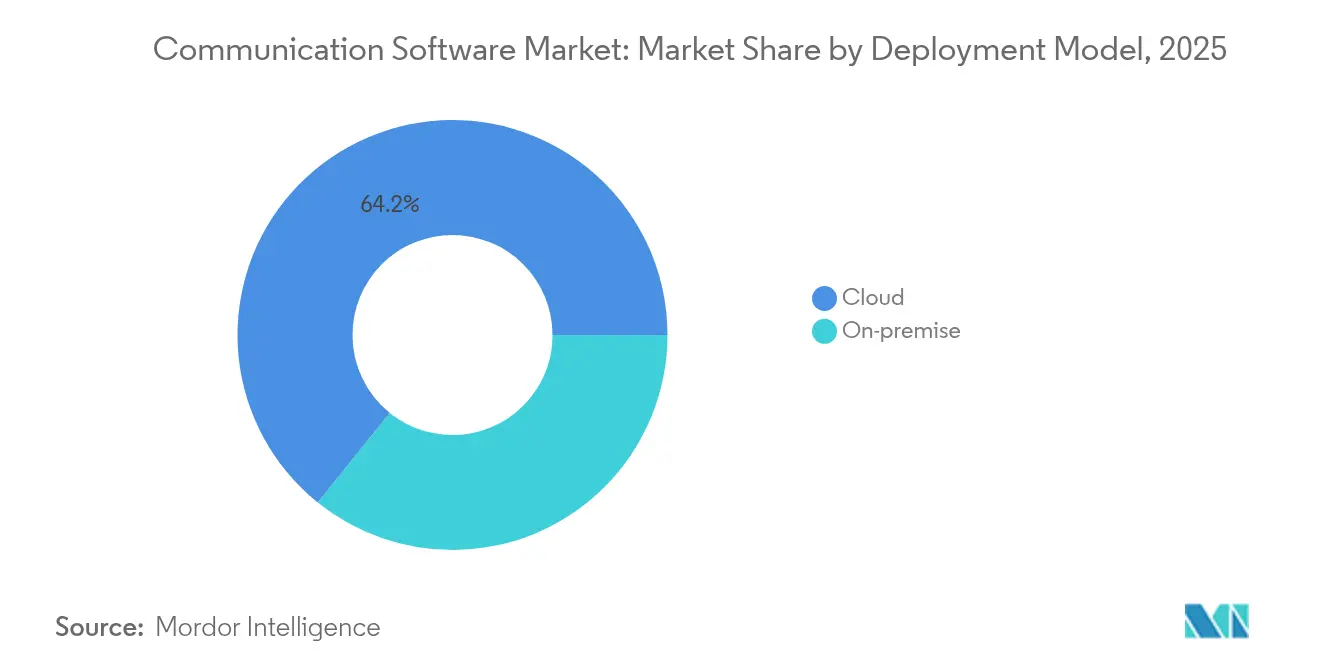

- Por modelo de implementación, las soluciones en la nube capturaron el 64,22% de la participación del mercado de software de comunicación en 2025; se prevé que la nube híbrida se expanda a una CAGR del 18,6% hasta 2031.

- Por tamaño de empresa, las grandes empresas controlaron el 52,10% del mercado de software de comunicación en 2025, aunque las pequeñas y medianas empresas lideran el crecimiento con una CAGR del 17,6%.

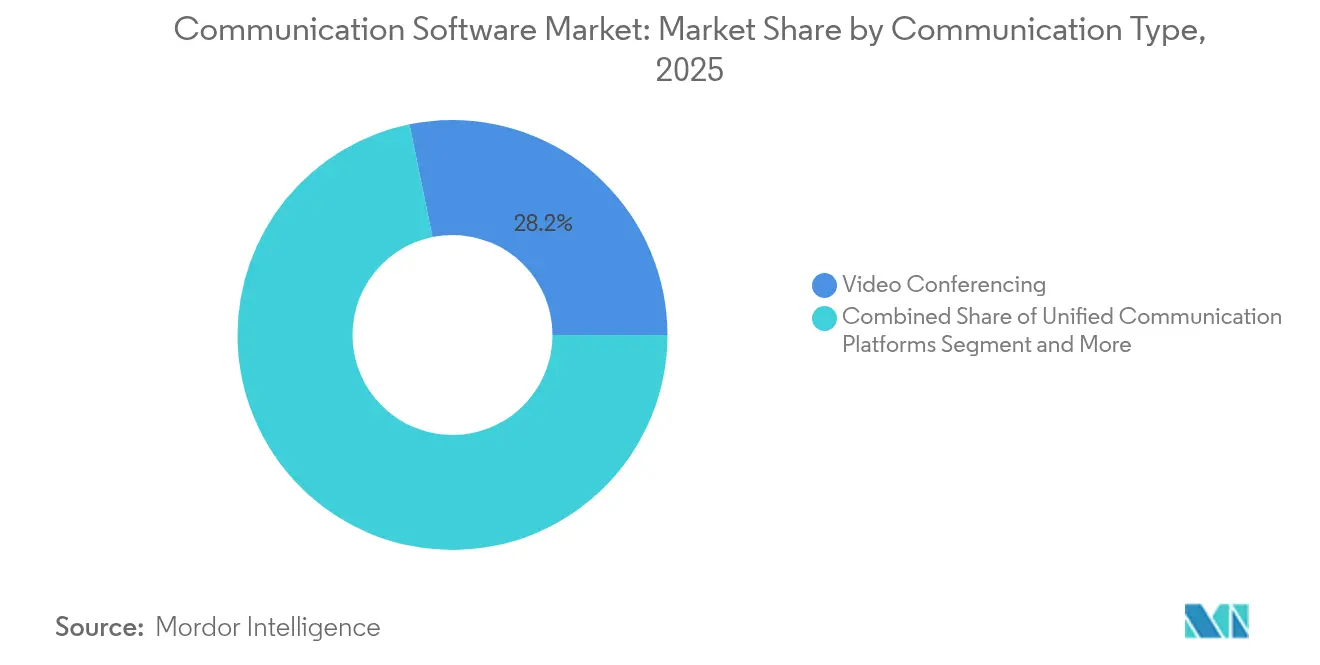

- Por tipo de comunicación, la videoconferencia mantuvo el 28,21% de la participación del mercado de software de comunicación en 2025, mientras que las plataformas unificadas registran la CAGR más rápida del 18,1% hasta 2031.

- Por vertical, el sector de tecnología de la información y telecomunicaciones lideró con el 28,22% de la participación del tamaño del mercado de software de comunicación en 2025, mientras que se proyecta que el sector salud crezca a una CAGR del 16,0%.

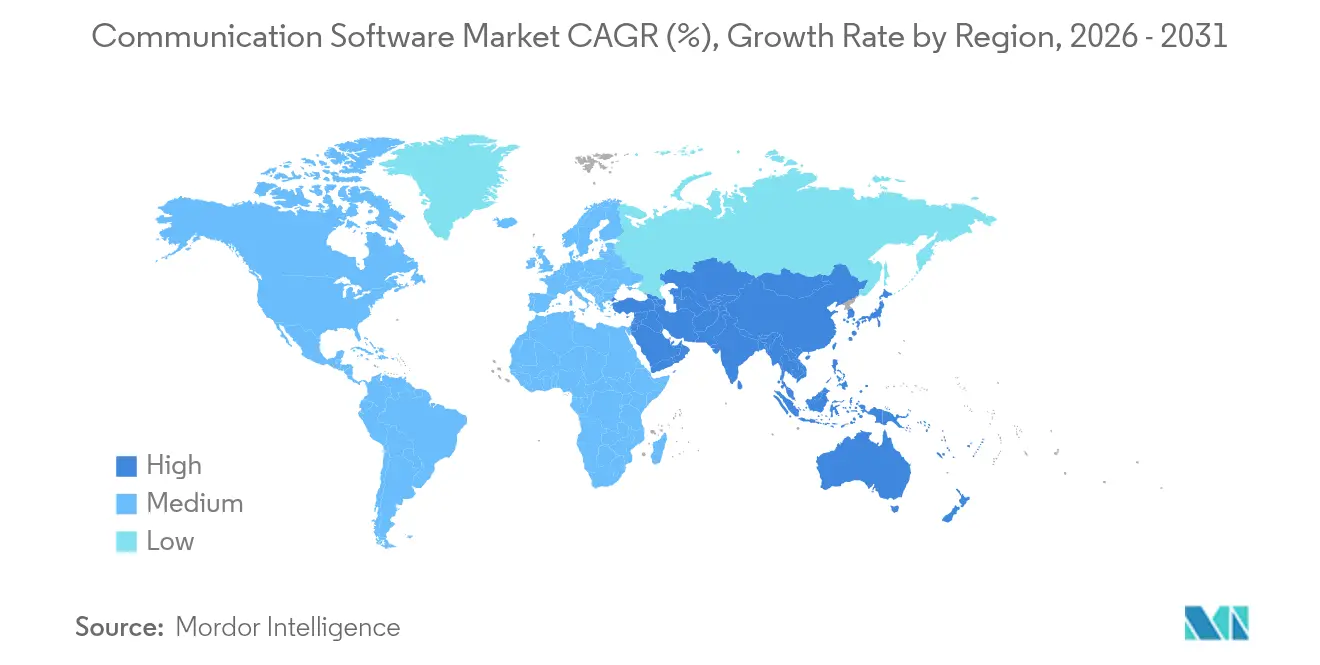

- Por geografía, América del Norte lideró con una participación de ingresos del 38,02% en 2025; Asia-Pacífico avanza a una CAGR del 21,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Comunicación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La cultura de trabajo híbrido impulsa la demanda de UCaaS | +4.2% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2–4 años) |

| La proliferación de 5G y fibra mejora la calidad | +3.8% | Núcleo en Asia-Pacífico, con extensión a América del Norte | Largo plazo (≥ 4 años) |

| El CPaaS basado en API integra las comunicaciones en las aplicaciones | +2.9% | Global, ganancias tempranas en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Los análisis impulsados por inteligencia artificial mejoran el retorno de inversión | +2.7% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Plataformas preparadas para el cumplimiento normativo en industrias reguladas | +1.8% | Global, más fuerte en América del Norte y la UE | Largo plazo (≥ 4 años) |

| La adopción de la nube acelera la escalabilidad y la eficiencia | +3.5% | Global, mayor en Asia-Pacífico y América del Norte | Corto-mediano plazo (1–3 años) |

| La cultura de trabajo híbrido impulsa la demanda de UCaaS | +4.2% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

La Cultura de Trabajo Híbrido Impulsa la Demanda de UCaaS

El setenta por ciento de las empresas del Fortune 500 implementan actualmente Microsoft 365 Copilot, lo que subraya un cambio estructural hacia plataformas unificadas que mantienen conectadas a las fuerzas de trabajo distribuidas.[1]Frank X. Shaw, "Publicación de resultados financieros de Microsoft FY25 Q1," Microsoft, microsoft.comLos ingresos empresariales de Zoom aumentaron un 5,8% interanual hasta USD 698,9 millones en el tercer trimestre de 2025, validando el apetito empresarial por suites de colaboración integradas. Los espacios de trabajo digitales persistentes, el chat en hilos y el intercambio contextual de archivos ayudan a las organizaciones a restablecer la cohesión tras períodos prolongados de trabajo exclusivamente remoto. Los proveedores ahora enfatizan la integración a nivel de flujo de trabajo por encima de las reuniones independientes, con asistentes de inteligencia artificial que resumen hilos y destacan elementos de acción. La demanda de video, mensajería y pizarras digitales siempre activas y de baja latencia se mantiene, por tanto, elevada, anclando el crecimiento en el mercado de software de comunicación.

La Proliferación de 5G y Fibra Mejora la Calidad

El lanzamiento en 2024 por parte de Ericsson de siete paquetes de software de red 5G-Advanced ilustra cómo las actualizaciones inteligentes de RAN y núcleo reducen los umbrales de fluctuación y latencia que antes se consideraban prohibitivos para las comunicaciones de misión crítica.[2]Fredrik Jejdling, "Ericsson presenta 5G-Advanced," Ericsson, ericsson.comLa especificación de Calidad de Servicio F5G de ETSI proporciona además objetivos de rendimiento estandarizados que los desarrolladores pueden consultar al incorporar funciones de video en directo o colaboración con realidad aumentada. CNBC proyecta que el gasto en computación en el borde alcanzará USD 232 mil millones en 2024, acercando el cómputo a los puntos finales y reduciendo los tiempos de ida y vuelta para voz y video interactivo.[3]Annie Palmer, "El gasto en computación en el borde alcanzará USD 232 mil millones," CNBC, cnbc.com El agresivo despliegue de 5G en Asia-Pacífico acelera los casos de uso impulsados por inteligencia artificial, como la traducción en tiempo real y el análisis de sentimientos, impulsando el mercado de software de comunicación a lo largo de la década.

El CPaaS Basado en API Integra las Comunicaciones en las Aplicaciones

Las API de bajo código permiten a los desarrolladores incorporar voz, mensajería y video en aplicaciones de línea de negocio sin necesidad de aprovisionar infraestructura de red, convirtiendo efectivamente las comunicaciones en una "infraestructura invisible". La facturación basada en el uso alinea los costos con los volúmenes de interacción, atrayendo a equipos de producto que prefieren la experimentación ágil frente a los desembolsos de capital. Los primeros adoptantes en finanzas y comercio minorista reportan procesos de incorporación más rápidos y puntuaciones NPS de servicio al cliente más altas tras integrar módulos de CPaaS, confirmando que las ganancias en experiencia fluida superan la carga de integración. El modelo amplía el mercado de software de comunicación al aprovechar las comunidades de desarrolladores en lugar de los departamentos centrales de tecnología de la información.

Los Análisis Impulsados por Inteligencia Artificial Mejoran el Retorno de Inversión

El negocio de inteligencia artificial de Microsoft alcanzó una tasa de ejecución anual de USD 13 mil millones en 2025, evidenciando la convicción comercial en torno a los conocimientos de comunicación habilitados por inteligencia artificial. Los proveedores de atención médica que utilizan chatbots de inteligencia artificial reportan un 57% menos de citas perdidas y un 78% de mejora en la gestión de la retroalimentación de los pacientes, cuantificando retornos operativos tangibles. El AI Companion 2.0 de Zoom impulsó un salto del 59% en usuarios activos, reflejando la disposición de los usuarios a adoptar funciones de mejora de la productividad integradas en interfaces familiares. Los modelos predictivos que identifican el riesgo de abandono de clientes o detectan cuellos de botella en la colaboración crean rutas de actualización claras, reforzando los flujos de ingresos recurrentes en el mercado de software de comunicación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de ciberseguridad y cumplimiento de privacidad | -2.8% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2–4 años) |

| Fatiga de colaboración y problemas de bienestar digital | -1.9% | Global, particularmente en mercados desarrollados | Corto plazo (≤ 2 años) |

| Saturación del mercado de grandes empresas | -1.2% | América del Norte y la UE | Mediano plazo (2–4 años) |

| Restricciones económicas en mercados emergentes | -0.9% | América del Sur y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Ciberseguridad y Cumplimiento de Privacidad

Las implementaciones de prevención de pérdida de datos en el primer año promedian USD 385.000 para 10.000 puestos, lo que pone en desventaja a los compradores más pequeños. El cumplimiento normativo abarca múltiples marcos: HIPAA para el sector salud, GDPR para las operaciones europeas, y SOC 2 o ISO 27001 para las finanzas reguladas. Los proveedores desvían recursos de ingeniería hacia herramientas de confianza cero, cifrado y auditoría, retrasando las hojas de ruta de funcionalidades. Los clientes del mercado medio que carecen de equipos de seguridad internos se enfrentan, por tanto, a un mayor costo total de propiedad, lo que ralentiza los ciclos de compra en el mercado de software de comunicación.

Fatiga de Colaboración y Problemas de Bienestar Digital

Harvard Business Review muestra que las actividades colaborativas aumentaron un 50% en 12 años, aunque los trabajadores del conocimiento ahora revisan el correo electrónico 77 veces al día y reciben 121 mensajes nuevos, erosionando la productividad. Asana encuentra que el 71% de los trabajadores reportó agotamiento en 2024, con el 26% de los plazos incumplidos debido a flujos de trabajo fragmentados. Las organizaciones implementan cada vez más análisis de uso, limitación de notificaciones y funciones de modo de concentración, pero persiste el escepticismo en torno a añadir otro canal a plataformas ya saturadas. Estas preocupaciones pueden prolongar los ciclos de ventas o limitar la adopción de funcionalidades, moderando el potencial alcista en segmentos por lo demás dinámicos del mercado de software de comunicación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Dominio de la Nube Impulsa la Innovación Híbrida

Las soluciones en la nube capturaron el 64,22% de la participación del mercado de software de comunicación en 2025, subrayando la confianza empresarial en entornos elásticos gestionados por proveedores. Sin embargo, se proyecta que el tamaño del mercado de software de comunicación asignado a las implementaciones híbridas se expanda a una CAGR del 18,6%, reflejando la creciente demanda de control soberano de datos junto con la flexibilidad de la nube. Los sectores fuertemente regulados continúan manteniendo nodos locales para cargas de trabajo sensibles, aunque los puentes de integración ahora permiten que el enrutamiento de llamadas, el archivado y los análisis residan en la nube pública con una latencia mínima.

Las arquitecturas multiinquilino comprimen los costos por usuario y aceleran la entrega de funcionalidades, pero los directores de información están pilotando cada vez más regiones de nube soberana y claves de cifrado gestionadas por el cliente para cumplir con los estatutos de residencia de datos. El programa de nube soberana de Microsoft y los nodos de medios locales de Zoom ejemplifican las adaptaciones de los proveedores que mantienen el tráfico de voz sensible de forma local mientras los servicios en la nube gestionan la inteligencia de reuniones. A medida que estos patrones híbridos maduran, el mercado de software de comunicación verá una convergencia entre los modelos de implementación privados y públicos en lugar de una sustitución total.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: El Crecimiento de las PYME Desafía la Saturación Empresarial

Las grandes empresas controlaron el 52,10% del mercado de software de comunicación en 2025 tras años de implementaciones a escala empresarial de Teams, Webex y Zoom. El impulso de crecimiento se desplaza ahora hacia las PYME, que registran una CAGR del 17,6% a medida que las suscripciones basadas en usuarios, las API basadas en plantillas y los paquetes de servicios gestionados simplifican la adopción. El tamaño del mercado de software de comunicación asociado a las microempresas es aún modesto pero crece rápidamente debido a la contratación con enfoque remoto y la expansión de la economía colaborativa.

RingCentral, 8x8 e Intermedia comercializan incorporación asistida por inteligencia artificial y paquetes de cumplimiento preconfigurados que eliminan la fricción de integración. Los precios basados en el consumo se alinean con la demanda estacional, mientras que los complementos de tiendas de aplicaciones automatizan las integraciones de CRM o de historiales clínicos electrónicos que antes se consideraban exclusivas de grandes empresas. La mayor adopción por parte de las PYME diversifica así los grupos de ingresos y reduce la dependencia de los proveedores en las renovaciones de empresas del Fortune 500 en el mercado de software de comunicación.

Por Tipo de Comunicación: Las Plataformas Unificadas Convergen las Herramientas Independientes

La videoconferencia mantuvo el 28,21% de la participación del mercado de software de comunicación en 2025, pero las suites de comunicación unificada están creciendo más rápido a una CAGR del 18,1% a medida que las empresas consolidan herramientas puntuales. Los desarrolladores integran correo electrónico, chat, voz y seminarios web dentro de superficies de flujo de trabajo más amplias, habilitando inicio de sesión único, presencia entre canales y extracción de temas impulsada por inteligencia artificial. Se prevé que el tamaño del mercado de software de comunicación vinculado a las suites unificadas supere los USD 13,2 mil millones en 2031, superando el crecimiento de las soluciones puntuales.

La integración de Teams con Dynamics por parte de Microsoft, y la extensión de Webex de Cisco hacia los dominios de centro de contacto y gestión de eventos, demuestran la atracción gravitacional hacia plataformas integrales. Al mismo tiempo, los actores de CPaaS permiten a los equipos de producto añadir mensajería específica del contexto sin forzar la adopción completa de la suite, garantizando la coexistencia de los modelos integrado y de suite. Los feeds de estilo de red social también están ganando terreno, incorporando canales de cultura informal en los flujos de trabajo de comunicación formal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial: La Aceleración del Sector Salud Supera el Liderazgo del Sector Tecnológico

El sector de tecnología de la información y telecomunicaciones lideró el mercado de software de comunicación en 2025 con una participación del 28,22%, reflejando operaciones nativas digitales y una madurez temprana en la adopción. Sin embargo, se proyecta que el sector salud crezca a una CAGR del 16,0% a medida que la telesalud, el monitoreo remoto y las iniciativas de participación del paciente sitúan la comunicación en tiempo real en el centro de la prestación de atención. Las ganancias de participación del mercado de software de comunicación en el sector salud se ven reforzadas por el video compatible con HIPAA y la transcripción por inteligencia artificial, que ayudan a abordar las métricas de agotamiento de los médicos y satisfacción del paciente.

La encuesta de tendencias 2024 de CHIME reporta que el 95% de los proveedores vincula la calidad de la comunicación con los resultados de los pacientes, pero el 36% sigue insatisfecho con las herramientas existentes, lo que señala margen de crecimiento. Los sectores de BFSI, manufactura y comercio minorista siguen el ejemplo del sector salud al alinear las estrategias de experiencia del cliente omnicanal con la automatización del cumplimiento normativo. Los sectores gubernamental y educativo modernizan las plataformas heredadas de PBX y correo electrónico, atraídos por programas de migración a la nube financiados con subvenciones que prometen un menor costo total de propiedad.

Análisis Geográfico

América del Norte dominó el mercado de software de comunicación con una participación de ingresos del 38,02% en 2025, ya que las empresas adoptaron la colaboración habilitada por inteligencia artificial y los sólidos marcos regulatorios garantizaron líneas de base de seguridad predecibles. La concentración de sedes de proveedores fomenta ciclos de retroalimentación estrechos con los clientes, aunque el crecimiento se modera a medida que la saturación del Fortune 500 alcanza su punto máximo. Los proveedores se centran ahora en análisis diferenciados, ediciones verticales y residencia de datos doméstica para defender los ciclos de renovación.

Asia-Pacífico se expande a una CAGR del 21,2%, impulsada por despliegues sostenidos de 5G y hojas de ruta proactivas de inteligencia artificial por parte de los gobiernos. La GSMA proyecta que los suscriptores móviles regionales alcanzarán los 2.100 millones en 2030, ampliando drásticamente la base potencial del mercado de software de comunicación. La alta diversidad lingüística impulsa la demanda de traducción en tiempo real y pasarelas de cumplimiento locales. El Plan Nacional de Inteligencia Artificial de China y el gasto de USD 1.000 millones en inteligencia artificial de Singapur aceleran el interés empresarial en plataformas multilingües con capacidad de nube soberana. Las megaciudades emergentes impulsan aún más la adopción por parte de las PYME a medida que proliferan los mercados digitales.

Europa representa un panorama atractivo pero complejo donde el GDPR y los mandatos de soberanía de datos dan forma a las hojas de ruta de los proveedores. Los proveedores que ofrecen centros de datos en la región y cifrado avanzado obtienen una participación desproporcionada, mientras que el menor crecimiento macroeconómico modera la expansión de puestos. América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero prometedores: la digitalización liderada por las telecomunicaciones y los ecosistemas de startups desbloquean nuevos segmentos de clientes, pero la volatilidad cambiaria y las brechas de ancho de banda frenan la adopción plena de comunicación unificada. A pesar de estos obstáculos, los proyectos piloto en torno a CPaaS e inteligencia artificial para centros de contacto indican que el mercado de software de comunicación se ampliará geográficamente a medida que la infraestructura se desarrolle.

Panorama Competitivo

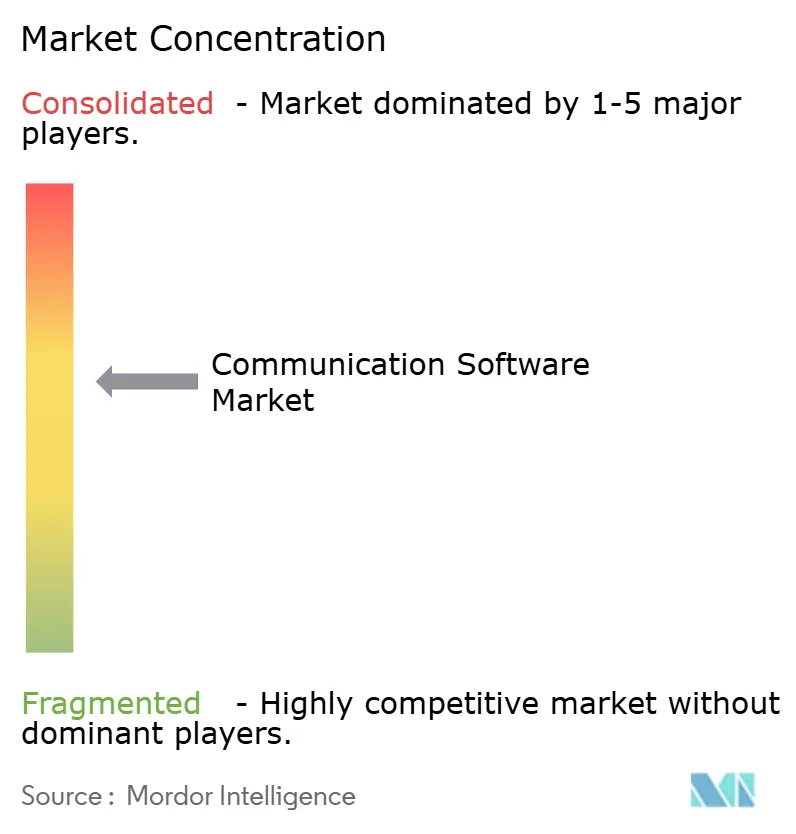

El mercado de software de comunicación está moderadamente concentrado, anclado por Microsoft, Zoom, Cisco y Google, aunque salpicado por especialistas ágiles que apuntan a nichos como el cumplimiento normativo vertical, los análisis de inteligencia artificial y el CPaaS. Microsoft aprovecha el efecto halo de su suite de productividad, integrando el chat, la voz y la inteligencia de reuniones de Teams en todas las cargas de trabajo de Office. Zoom defiende el liderazgo en experiencia de usuario mediante reducciones continuas de latencia y toma de notas por inteligencia artificial, mientras que Cisco entrelaza Webex con activos de seguridad de red y observabilidad, como lo destaca su adquisición de Splunk por USD 28.000 millones en 2025.

Las fusiones y adquisiciones dan forma a los límites competitivos. RingCentral adquirió los activos de UC como Servicio de Mitel por USD 650 millones para profundizar su experiencia en voz, y Twilio absorbe startups de inteligencia artificial de nicho para reforzar la amplitud de CPaaS. Las startups se centran en nubes soberanas seguras, integración de bajo código y análisis de sentimientos impulsados por inteligencia artificial para ganar acuerdos departamentales que los actores establecidos pasan por alto. La especialización vertical se intensifica: Smarsh apunta al cumplimiento normativo en servicios financieros, Weave se concentra en la automatización del front-office en el sector salud, y Lusha optimiza la inteligencia de ventas B2B.

Las hojas de ruta de productos convergen en copilotos de inteligencia artificial, análisis predictivos y automatización de flujos de trabajo, elevando el listón de la innovación mientras se reducen las brechas de diferenciación de funcionalidades. A medida que las capacidades se convierten en productos básicos, los proveedores compiten cada vez más en amplitud de ecosistema, mercados de socios y certificaciones de cumplimiento regional. La competencia de precios sigue siendo moderada debido a los altos costos de cambio, pero la velocidad de las funcionalidades y los análisis integrados reconfiguran las percepciones de valor en el mercado de software de comunicación.

Líderes de la Industria de Software de Comunicación

Microsoft Corporation

Zoom

Cisco Systems, Inc.

Salesforce, Inc.

Google

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Lusha adquirió Novacy, un proveedor de inteligencia conversacional con sede en Tel Aviv, para mejorar el entrenamiento de ventas impulsado por inteligencia artificial.

- Febrero de 2025: Smarsh adquirió CallCabinet, añadiendo grabación y análisis de cumplimiento normativo nativos de la nube.

- Mayo de 2025: Weave Communications anunció un acuerdo de USD 35 millones para adquirir TrueLark, acelerando las capacidades de recepcionista de inteligencia artificial en el sector salud.

- Junio de 2025: CallMiner adquirió VOCALLS para expandir la automatización de inteligencia artificial omnicanal para equipos de servicio al cliente.

Alcance del Informe Global del Mercado de Software de Comunicación

El software de comunicación facilita el acceso remoto a sistemas y permite el intercambio de archivos y mensajes, ya sea texto, audio o video, entre varios ordenadores o usuarios. Esto abarca emuladores de terminal, aplicaciones de transferencia de archivos, herramientas de chat y mensajería instantánea, y funcionalidades similares integradas en entornos multiusuario en línea.

El estudio rastrea los ingresos acumulados a través de la venta de soluciones de software de comunicación por parte de diversos actores a nivel mundial. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El mercado de software de comunicación está segmentado por modelo de implementación (local, nube), por tamaño de empresa (grandes empresas, pequeñas y medianas empresas), por tipo (software de correo electrónico, software de mensajería instantánea, software de redes sociales, software de videoconferencia, software de voz sobre protocolo de internet), por vertical industrial (BFSI, manufactura, comercio minorista, salud, tecnología de la información y telecomunicaciones, otros), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Software de Correo Electrónico |

| Mensajería Instantánea |

| Redes Sociales |

| Videoconferencia |

| Voz sobre IP (VoIP) |

| Plataformas de Comunicación Unificada |

| Herramientas de Colaboración en Proyectos |

| BFSI |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Educación |

| Gobierno |

| Medios de Comunicación y Entretenimiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN-5 | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Tipo de Comunicación | Software de Correo Electrónico | ||

| Mensajería Instantánea | |||

| Redes Sociales | |||

| Videoconferencia | |||

| Voz sobre IP (VoIP) | |||

| Plataformas de Comunicación Unificada | |||

| Herramientas de Colaboración en Proyectos | |||

| Por Vertical Industrial | BFSI | ||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Salud y Ciencias de la Vida | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Educación | |||

| Gobierno | |||

| Medios de Comunicación y Entretenimiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN-5 | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de software de comunicación para 2031?

Se prevé que el mercado de software de comunicación alcance USD 26,58 mil millones en 2031, creciendo a una CAGR del 15,08%.

¿Qué modelo de implementación muestra el crecimiento más rápido?

Las soluciones de nube híbrida se expanden a una CAGR del 18,6% a medida que las empresas combinan el control soberano con la escalabilidad de la nube.

¿Por qué se considera a Asia-Pacífico el epicentro del crecimiento?

Los agresivos despliegues de 5G, las inversiones gubernamentales en inteligencia artificial y una base creciente de suscriptores móviles impulsan una CAGR del 21,2% en la región.

¿Qué vertical industrial se espera que acelere más?

El sector salud lidera con una CAGR del 16,0% debido a la expansión de la telesalud y la adopción de video y mensajería compatibles con HIPAA.

¿Cómo están influyendo los requisitos de ciberseguridad en las estrategias de los proveedores?

Los proveedores invierten fuertemente en arquitecturas de confianza cero, cifrado y automatización del cumplimiento normativo para hacer frente a los costos de seguridad del primer año de USD 385.000 para 10.000 puestos.

Última actualización de la página el: