Tamaño y Participación del Mercado de Desarrollo de Software

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

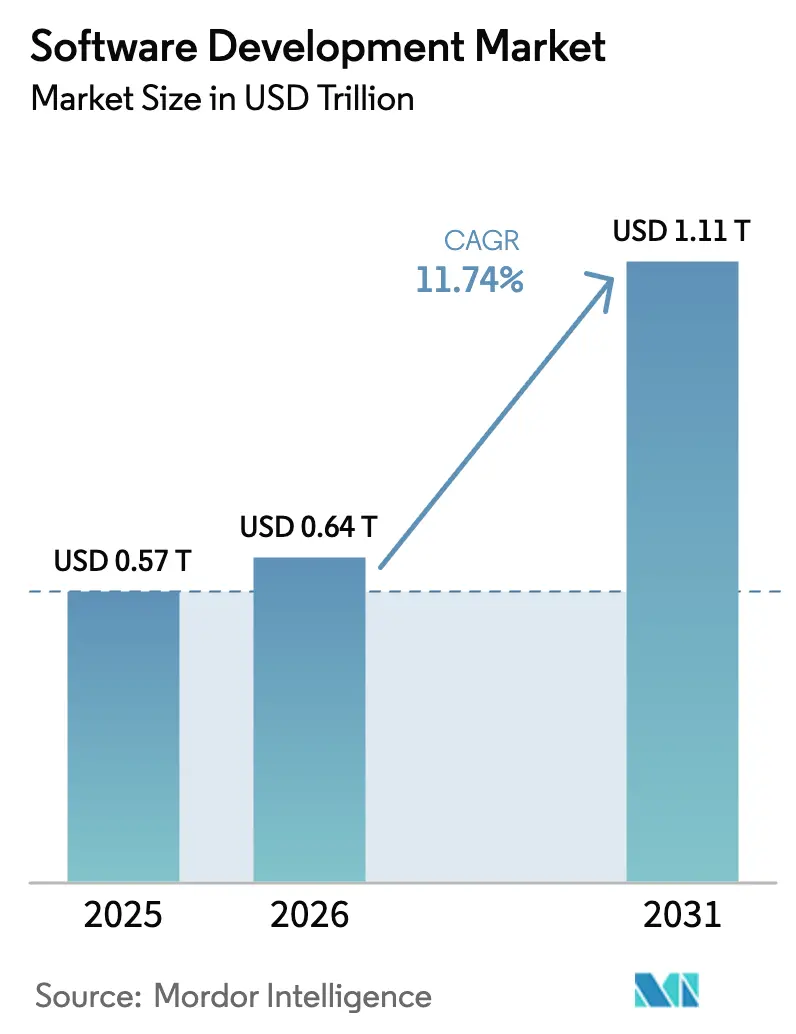

| Tamaño del Mercado (2026) | 0.64 Billones de dólares |

| Tamaño del Mercado (2031) | 1.11 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.74% CAGR |

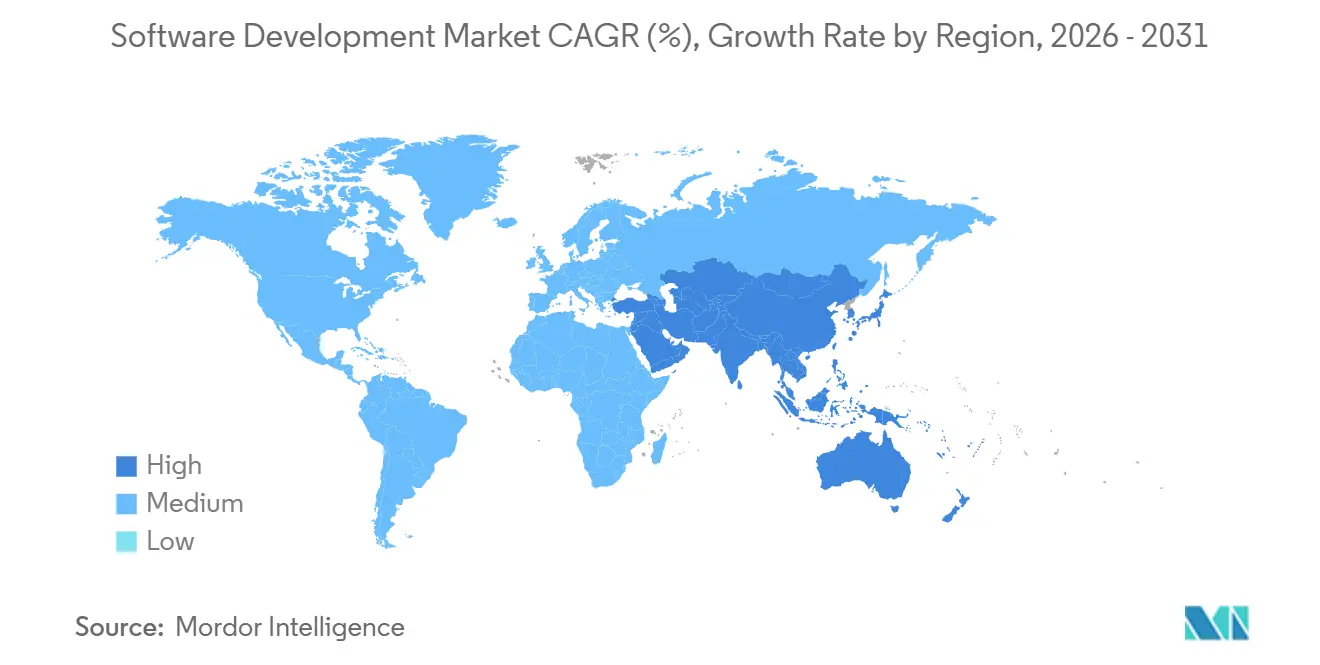

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

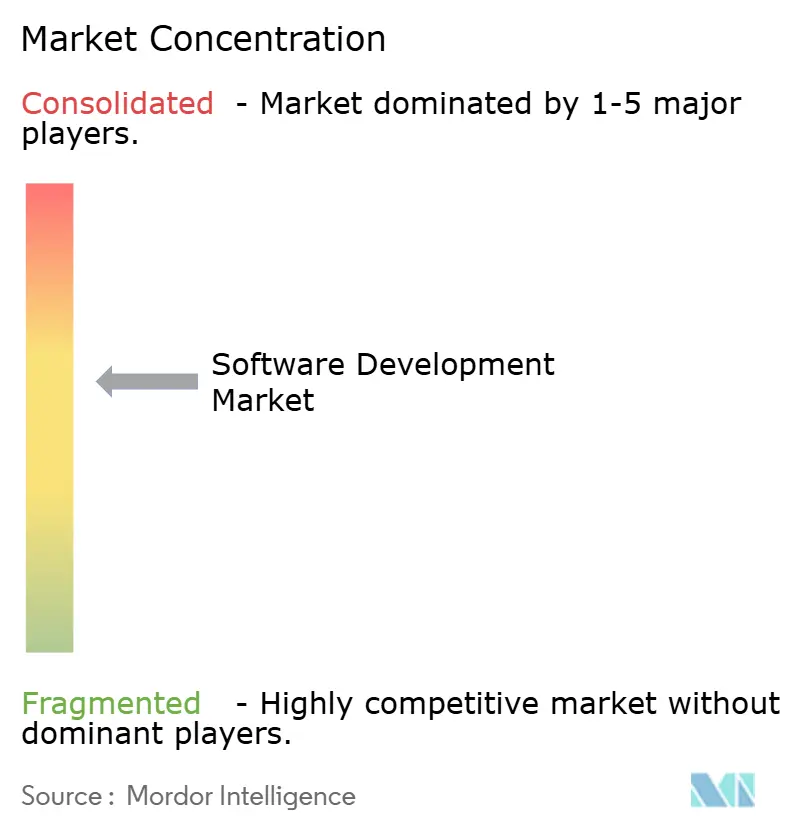

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desarrollo de Software por Mordor Intelligence

Se espera que el tamaño del Mercado de Desarrollo de Software crezca de USD 0,57 billones en 2025 a USD 0,64 billones en 2026, y se prevé que alcance USD 1,11 billones en 2031 a una CAGR del 11,74% durante el período 2026-2031. La aceleración se deriva de cambios estructurales en la forma en que las empresas diseñan, protegen e implementan aplicaciones, más que de mejoras incrementales en herramientas. Los asistentes de código de inteligencia artificial generativa absorben las tareas rutinarias de código repetitivo, desplazando a los ingenieros sénior hacia el diseño de sistemas de orden superior, mientras que los marcos nativos de la nube eliminan la carga de capital asociada a la infraestructura local. Al mismo tiempo, las crecientes amenazas de ciberseguridad dirigidas a los flujos de integración continua e implementación continua obligan a las organizaciones a incorporar controles de seguridad en cada etapa, aumentando tanto la velocidad de desarrollo como los costos de cumplimiento. En conjunto, estas fuerzas redefinen la creación de valor en el mercado de desarrollo de software.

Conclusiones Clave del Informe

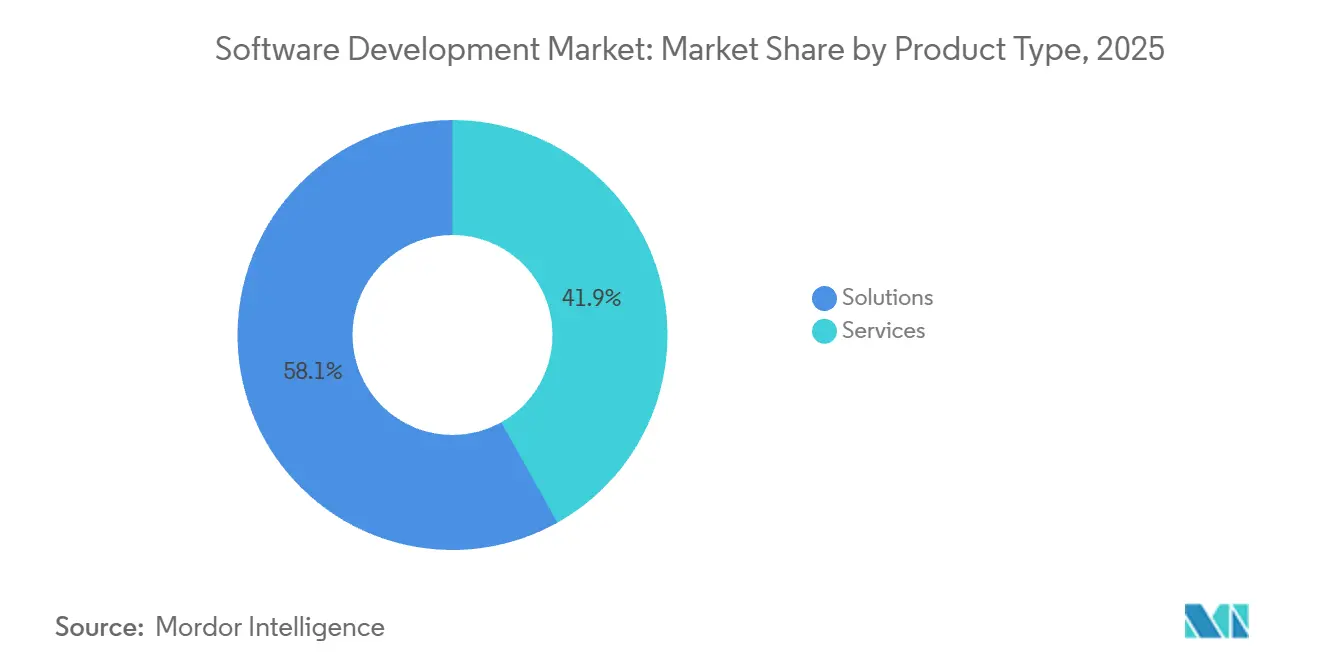

- Por tipo de producto, las Soluciones representaron el 58,12% de los ingresos en 2025, mientras que los Servicios se expanden a una CAGR del 13,35% hasta 2031.

- Por tipo de implementación, la Nube representó el 71,26% de los ingresos en 2025, y se prevé que el segmento se expanda a una CAGR del 12,17% hasta 2031.

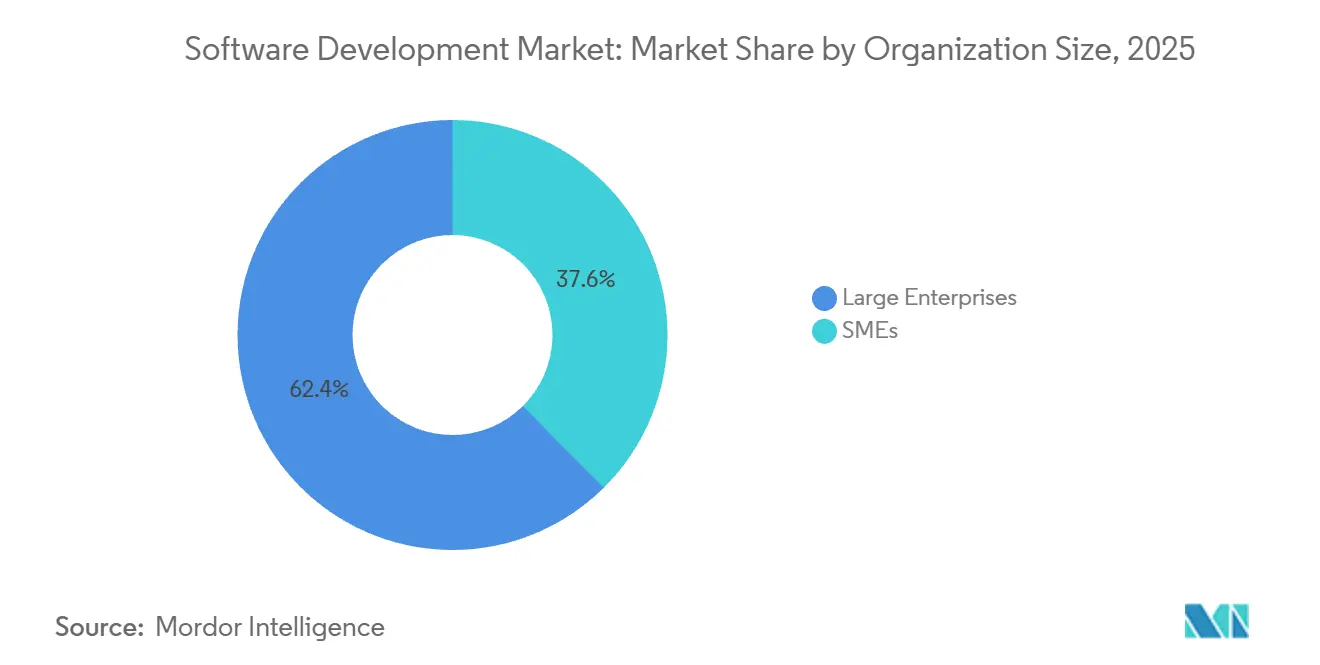

- Por tamaño de organización, las Grandes Empresas concentraron el 62,41% del gasto en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 13,54%.

- Por vertical de usuario final, TI y telecomunicaciones lideró con una participación del 21,36% en 2025; se prevé que el sector salud se expanda a una CAGR del 13,28%.

- Por geografía, América del Norte captó el 38,13% de los ingresos en 2025, mientras que Asia-Pacífico se encamina a una CAGR del 12,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Desarrollo de Software

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la adopción de plataformas de bajo código y sin código | +2.3% | Global, con tracción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Desarrollo nativo de la nube y sin servidor | +2.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presupuestos de transformación digital empresarial | +2.1% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Asistentes de código de IA generativa que escalan la productividad | +2.5% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de codificación verde impulsados por la sostenibilidad | +0.9% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de DevSecOps aumentada por IA | +1.8% | Global, impulso regulatorio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Plataformas de Bajo Código y Sin Código

Las empresas implementan plataformas de bajo código y sin código para cerrar la brecha creciente entre la demanda de aplicaciones y la capacidad disponible de desarrolladores. Microsoft Power Platform superó los 20 millones de usuarios activos mensuales en 2024, demostrando que los analistas de negocio ahora pueden crear automatizaciones de flujos de trabajo sin programación manual.[1]Microsoft Corporation, "Relaciones con Inversores," MICROSOFT.COM El capital fluye en la misma dirección. OutSystems obtuvo USD 150 millones en financiación de Serie D a principios de 2024 para ampliar su cartera de bajo código, lo que señala una confianza duradera de los inversores. Estas plataformas abstraen la complejidad de la infraestructura y generan automáticamente código repetitivo, acelerando la creación de prototipos. Sin embargo, persiste el riesgo de gobernanza, ya que los "desarrolladores ciudadanos" a veces eluden los controles de TI, creando aplicaciones en la sombra que los equipos de seguridad deben auditar. Incluso con esa desventaja, el bajo código proporciona un impulso neto de 2,3 puntos porcentuales a la CAGR del mercado, más visible en las empresas del mercado medio que carecen de recursos de ingeniería profundos.

Desarrollo Nativo de la Nube y Sin Servidor

Las arquitecturas nativas de la nube desacoplan la lógica de las aplicaciones del hardware, permitiendo a los equipos escalar las cargas de trabajo de forma elástica y pagar estrictamente por el cómputo consumido. AWS Lambda procesó billones de solicitudes en 2024, marcando el cambio generalizado hacia funciones sin servidor basadas en eventos. La adopción de Kubernetes también sigue siendo sólida, con más de siete millones de desarrolladores contribuyendo a su ecosistema en 2024. Las instituciones financieras rediseñan sus sistemas monolíticos en microservicios para cumplir con los requisitos de pagos en tiempo real, un proceso de varios años que exige experiencia nativa en la nube. El resultado es un impulso de 2,8 puntos porcentuales a la CAGR que combina ahorros en infraestructura con un mayor gasto en servicios de migración y observabilidad.

Presupuestos de Transformación Digital Empresarial

El gasto en transformación digital continúa a pesar de los vientos en contra macroeconómicos, porque los ejecutivos consideran la modernización del software como algo estratégico, no discrecional. Accenture generó USD 17.700 millones en ingresos por consultoría tecnológica en el ejercicio fiscal 2024, con un peso importante en la migración a la nube y la reconfiguración de aplicaciones. En paralelo, los objetivos de la Década Digital de la Unión Europea apuntan a que el 75% de las empresas utilicen la nube, la IA y los macrodatos para 2030, reforzando el impulso de las políticas. Los mandatos específicos del sector añaden impulso; las API de banca abierta en finanzas y las normas de interoperabilidad en el sector salud requieren software modular. En conjunto, estas fuerzas contribuyen con 2,1 puntos porcentuales a la CAGR, siendo América del Norte y Europa las que mayor impacto registran.

Asistentes de Código de IA Generativa que Escalan la Productividad

Los asistentes de inteligencia artificial generativa ahora completan automáticamente funciones, proponen refactorizaciones y crean pruebas unitarias, comprimiendo el ritmo de la programación diaria. GitHub Copilot superó los 1,8 millones de suscriptores de pago en 2024, y los ensayos internos mostraron una tasa de finalización de tareas un 55% más rápida para los usuarios. AWS CodeWhisperer ofrece análisis de seguridad en tiempo real junto con sugerencias, combinando productividad con cumplimiento normativo. Si bien los modelos entrenados en repositorios públicos pueden mostrar código con licencias restrictivas, la validación por capas mitiga ese riesgo. El resultado neto es un impulso de 2,5 puntos porcentuales en la CAGR, impulsado por un mayor rendimiento de los desarrolladores y ciclos de lanzamiento más rápidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de amenazas de ciberseguridad | -1.4% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez global de desarrolladores sénior | -1.7% | Global, más grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los costos energéticos de cómputo para desarrollos de IA | -0.6% | Global, mayor en regiones con costos de electricidad elevados | Mediano plazo (2-4 años) |

| Cambios en el modelo de licencias en los ecosistemas de código abierto | -0.8% | Global, que afecta a empresas con uso intensivo de código abierto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Amenazas de Ciberseguridad

Los ataques a la cadena de suministro ahora tienen como objetivo los flujos de integración continua y las dependencias de terceros. La brecha de SolarWinds, revelada en 2020 pero que aún repercute en 2024, mostró cómo las herramientas de compilación comprometidas pueden infectar a miles de clientes intermedios. La vulnerabilidad de Log4j obligó a aplicar parches de emergencia en millones de aplicaciones Java, subrayando la fragilidad de las bibliotecas de código abierto ubicuas. Las empresas ahora exigen certificaciones de lista de materiales de software y firma criptográfica de artefactos, añadiendo pasos que alargan los ciclos de lanzamiento. Los marcos de cumplimiento como la Ley de Resiliencia Cibernética de la Unión Europea aumentan aún más la responsabilidad, imponiendo un lastre de 1,4 puntos porcentuales sobre la CAGR.

Escasez Global de Desarrolladores Sénior

La demanda de ingenieros experimentados supera sistemáticamente a la oferta. La Oficina de Estadísticas Laborales de los Estados Unidos prevé un crecimiento del empleo del 25% para los desarrolladores de software entre 2022 y 2032, muy por encima de la media nacional.[2] Oficina de Estadísticas Laborales de los Estados Unidos, "Manual de Perspectivas Ocupacionales," BLS.GOV El salario medio alcanzó USD 127.260 en 2024, y los arquitectos sénior perciben una compensación aún mayor. Las empresas europeas enfrentan escaseces paralelas, agravadas por políticas de inmigración restrictivas. Las empresas compensan las brechas mediante la externalización y la programación asistida por IA, aunque el diseño de sistemas complejos sigue requiriendo experiencia humana, lo que se traduce en un viento en contra de 1,7 puntos porcentuales en la CAGR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios Superan a las Soluciones en Complejidad de Integración

Las Soluciones generaron el 58,12% de los ingresos en 2025, abarcando plataformas móviles y basadas en web que las empresas licencian o suscriben. Las ofertas orientadas a dispositivos móviles se benefician de la penetración global de los teléfonos inteligentes, permitiendo a los técnicos de campo, equipos de ventas y consumidores realizar transacciones desde dispositivos de mano. Las aplicaciones web progresivas difuminan los límites entre las aplicaciones nativas y las experiencias de navegador, reduciendo el costo de compatibilidad con múltiples sistemas operativos. Las soluciones basadas en web siguen siendo la columna vertebral de las funciones administrativas, como la planificación de recursos empresariales y la gestión de relaciones con los clientes, aprovechando marcos maduros y ricos ecosistemas de complementos.

Sin embargo, los Servicios se expanden a una CAGR del 13,35% hasta 2031. La adquisición de software marca cada vez más solo la primera etapa; la integración con sistemas heredados, la migración de datos, la formación de usuarios y el refuerzo de la seguridad exigen experiencia especializada. Los gigantes de la consultoría y los integradores de sistemas regionales absorben esa carga de trabajo, agrupando servicios gestionados, supervisión de infraestructura y mejora continua en contratos plurianuales. El ritmo subraya un cambio en el que la diferenciación descansa menos en las listas de funciones y más en la calidad de la implementación en el mercado de desarrollo de software en general.

Por Tipo de Implementación: El Dominio de la Nube se Acelera a Medida que la Implementación Local se Reduce

La implementación en la nube captó el 71,26% de los ingresos en 2025 y avanza al 12,17% a medida que las empresas se orientan hacia la escalabilidad elástica y un menor gasto de capital. Los hiperescaladores (Amazon Web Services, Microsoft Azure y Google Cloud Platform) invirtieron colectivamente más de USD 150.000 millones en infraestructura de centros de datos durante 2024, habilitando regiones globales y una latencia de red superior. Los servicios gestionados se encargan de los parches, las copias de seguridad y la recuperación ante desastres, permitiendo a los equipos internos centrarse en la lógica de las aplicaciones. La participación del mercado de desarrollo de software vinculada a la nube está, por tanto, preparada para profundizarse cada año.

Los entornos locales continúan reduciéndose a medida que las empresas abandonan los arrendamientos de centros de datos, aunque los modelos híbridos persisten en sectores que requieren latencia ultrabaja o estricta residencia de datos. Las nubes soberanas satisfacen las normativas del sector público al ubicar el hardware dentro de las fronteras nacionales. Aun así, la trayectoria de la nube sigue siendo inequívoca, respaldada por la reconfiguración de cargas de trabajo heredadas y una oleada de aplicaciones de nueva creación nacidas directamente en forma sin servidor o en contenedores.

Por Tamaño de Organización: Las Pymes Cierran la Brecha de Capacidades con Herramientas Nativas de la Nube

Las grandes empresas retuvieron el 62,41% del gasto en 2025, utilizando presupuestos amplios para financiar el desarrollo personalizado y negociar descuentos por volumen. Sin embargo, las pequeñas y medianas empresas, que se expanden a una CAGR del 13,54%, aprovechan cada vez más los precios por suscripción y la infraestructura de pago por uso para superar los obstáculos de capital inicial. Plataformas como Shopify y Salesforce Essentials democratizan los flujos de trabajo avanzados de comercio y CRM en cuestión de días. El tamaño del mercado de desarrollo de software asignado a las pymes crece así más rápido que cualquier otro segmento organizacional.

Las normas de trabajo remoto reducen aún más las barreras de adopción; un distribuidor regional puede poner en marcha suites de colaboración en la nube sin complejas configuraciones de red privada virtual. Las API de finanzas integradas amplían los flujos de ingresos, permitiendo a los minoristas ofrecer de forma nativa pagos o préstamos, mientras que las herramientas de previsión impulsadas por IA llevan el análisis de nivel empresarial a la larga cola. Como resultado, las pymes ya no son meros seguidores; ahora son contribuyentes activos a las curvas de innovación que solían estar definidas por los presupuestos de las empresas del Fortune 500.

Por Vertical de Usuario Final: El Sector Salud Lidera el Crecimiento por Mandatos de Interoperabilidad

Las entidades de TI y telecomunicaciones lideraron con el 21,36% del gasto en 2025, invirtiendo en virtualización de funciones de red y redes definidas por software para gestionar los aumentos de tráfico 5G. Sin embargo, el sector salud es el vertical de más rápido crecimiento con una CAGR del 13,28% hasta 2031, impulsado por la modernización de los registros electrónicos de salud y la adopción de la telemedicina. La Ley de Curas del Siglo XXI de los Estados Unidos impone API estandarizadas para el intercambio de datos, impulsando un cambio estructural hacia sistemas modulares compatibles con FHIR.[3]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Ley de Curas del Siglo XXI," HHS.GOV Los volúmenes de telesalud se mantienen muy por encima de los niveles previos a la pandemia, sosteniendo la demanda de soluciones seguras de video, receta electrónica y monitoreo remoto.

Las organizaciones de servicios financieros reconfiguran sus plataformas para admitir pagos en tiempo real y marcos de banca abierta, manteniendo pilas duales durante la migración. La manufactura invierte en software de Internet Industrial de las Cosas para el mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado y maximizando la vida útil de los activos. Las empresas de medios y entretenimiento optimizan la entrega de contenidos y la gestión de derechos digitales para combatir la piratería. Los organismos gubernamentales y de defensa modernizan los sistemas de misión crítica bajo mandatos de confianza cero, lo que evidencia que cada vertical trata ahora el software como un palanca estratégica fundamental.

Análisis Geográfico

América del Norte concentró el 38,13% de los ingresos en 2025 y continúa beneficiándose de una densa concentración de sedes del Fortune 500, capital de riesgo e infraestructura de nube a hiperescala. Los mandatos de arquitectura de confianza cero del gobierno federal de los Estados Unidos crean oportunidades de adquisición constantes. Canadá aprovecha políticas de inmigración favorables para atraer talento cualificado, mientras que el sector de externalización cercana de México gana tracción entre los clientes estadounidenses que buscan una fricción mínima de zona horaria. Los estatutos de privacidad de datos como la Ley de Privacidad del Consumidor de California repercuten en el diseño de productos, imponiendo la gestión del consentimiento y los derechos de los interesados en toda la región.

Asia-Pacífico está preparada para crecer al 12,47% hasta 2031, la CAGR regional más alta. Las exportaciones de servicios de software de India alcanzaron USD 194.000 millones en el ejercicio fiscal 2024, con empresas como Tata Consultancy Services e Infosys atendiendo necesidades de migración a la nube e integración de IA. Los programas de gobierno digital amplían el uso de la banda ancha y los pagos digitales, expandiendo la demanda interna de aplicaciones en la nube. El énfasis de China en el software soberano impulsa la inversión en bases de datos y herramientas de desarrollo de producción nacional, reduciendo la dependencia occidental. Japón apuesta por la fabricación inteligente, mientras que Australia y Corea del Sur invierten capital en infraestructura 5G y ciudades inteligentes. Los diversos marcos regulatorios —desde las leyes de localización de datos de China hasta los marcos de privacidad de Australia— obligan a los proveedores a localizar los módulos de cumplimiento, aunque la región sigue siendo el mayor motor de crecimiento incremental dentro del mercado de desarrollo de software.

Europa, América del Sur, Oriente Medio y África conforman el resto. El Reglamento General de Protección de Datos de Europa y la propuesta de Ley de IA imponen requisitos de privacidad desde el diseño y transparencia algorítmica, aumentando los costos de cumplimiento pero también estimulando la demanda de herramientas de desarrollo orientadas a la seguridad. América del Sur se beneficia del aumento de la penetración de internet, con Brasil liderando la adopción regional de SaaS. Las economías de Oriente Medio, como Arabia Saudita y los Emiratos Árabes Unidos, lanzan ambiciosos programas de ciudades inteligentes y gobierno electrónico. El mercado africano sigue siendo incipiente, pero se acelera a medida que la banda ancha móvil llega a poblaciones desatendidas, con Kenia y Sudáfrica formando centros de innovación regionales.

Panorama Competitivo

El mercado de desarrollo de software muestra una fragmentación moderada. Los hiperescaladores Microsoft, Amazon Web Services y Google controlan la infraestructura subyacente y ofrecen entornos de desarrollo integrados, asistentes de código de IA y Kubernetes gestionado, vinculando efectivamente a los clientes a ecosistemas de un único proveedor. Las empresas que adoptan Azure o AWS disfrutan de autenticación, almacenamiento y análisis unificados, aunque enfrentan costos de cambio crecientes a medida que se multiplican las cargas de trabajo.

Los especialistas en DevOps Atlassian y GitLab se centran en la colaboración, el control de versiones y la orquestación de integración continua e implementación continua, compitiendo en simplicidad y compatibilidad con el código abierto. Salesforce y ServiceNow se dirigen a los usuarios de línea de negocio con plataformas de bajo código verticalizadas que incorporan automatización de flujos de trabajo. Oracle y SAP mantienen posiciones sólidas en la planificación de recursos empresariales, aunque ambas rediseñan sus suites heredadas en microservicios y persiguen ingresos por suscripción. NVIDIA, a pesar de sus limitados ingresos directos por software, ejerce una influencia estratégica a través de CUDA y los marcos de aprendizaje automático, orientando la dirección del desarrollo mejorado por IA.

Las oportunidades de espacio en blanco se concentran en torno a la automatización de seguridad impulsada por IA y las herramientas de sostenibilidad que miden el consumo energético del código. Las empresas emergentes incorporan la detección de amenazas directamente en los repositorios, ofreciendo corrección en tiempo real. La turbulencia de licencias en los ecosistemas de código abierto, ilustrada por el cambio de HashiCorp en 2023 a una licencia de fuente empresarial y la posterior bifurcación de OpenTofu, introduce incertidumbre, alentando a los proveedores a ofrecer alternativas con soporte comercial. La intensidad competitiva se intensificará a medida que los asistentes de IA generativa conviertan en productos básicos la programación rutinaria, desplazando la diferenciación hacia el diseño de sistemas, la gobernanza y la interoperabilidad entre nubes.

Líderes de la Industria de Desarrollo de Software

Microsoft Corporation

Amazon.com Inc. (AWS)

Google LLC

IBM Corporation

Accenture plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft comenzó a implementar una vista previa de su plataforma Azure Quantum Elements, con el objetivo de acelerar los flujos de trabajo de optimización inspirados en la computación cuántica para simulaciones complejas de cadenas de suministro.

- Octubre de 2025: Microsoft puso a disposición general GitHub Copilot Enterprise, añadiendo sugerencias de código a nivel organizacional, análisis de seguridad e informes de cumplimiento.

- Septiembre de 2025: Amazon Web Services lanzó Amazon Q Developer, un asistente de IA generativa integrado en las consolas de AWS.

- Agosto de 2025: Salesforce finalizó la adquisición de Own Company por USD 1.900 millones, ampliando las capacidades de protección de datos para los clientes de SaaS.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de desarrollo de software como todos los ingresos generados a nivel mundial por la planificación, el diseño, la codificación, las pruebas, la implementación y el mantenimiento de software de aplicaciones a medida o empaquetado, incluidos los servicios profesionales basados en proyectos y los contratos de desarrollo gestionado continuo. Las actividades vinculadas exclusivamente al suministro de hardware, la reventa de licencias de software independientes o el soporte de TI genérico quedan fuera de este ámbito.

Las ventas de hardware puro, las licencias estándar empaquetadas y la externalización genérica de servicios de asistencia técnica no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Producto

- Soluciones

- Basadas en Móvil

- Basadas en Web

- Servicios

- Soluciones

- Por Tipo de Implementación

- Local

- Nube

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Usuario Final

- BFSI

- Medios y Entretenimiento

- Gobierno y Defensa

- TI y Telecomunicaciones

- Salud

- Manufactura

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Complementamos el trabajo de escritorio mediante conversaciones estructuradas con responsables de ingeniería de software, gerentes de adquisiciones y representantes de organismos comerciales regionales en América del Norte, Europa, Asia-Pacífico y centros emergentes clave. Estas entrevistas ponen a prueba los supuestos de precios, las normas de duración de los proyectos, los puntos de inflexión en la adopción de la nube y la disponibilidad de talento, lo que nos permite ajustar las variables del modelo identificadas como inciertas durante la revisión secundaria.

Investigación Documental

Los analistas de Mordor comienzan con conjuntos de datos macroeconómicos e industriales de acceso público de organizaciones como los indicadores de TIC del Banco Mundial, las estadísticas de Economía Digital de Eurostat, la Oficina de Estadísticas Laborales de los Estados Unidos, el censo de desarrolladores Octoverse de GitHub y los códigos de comercio relacionados con software de UN COMTRADE, que describen las bases de empleo, salarios y exportaciones en las distintas regiones. Los informes de empresas, las presentaciones para inversores y los portales de asociaciones (por ejemplo, NASSCOM, BSA y los informes de economía digital de la OCDE) añaden contexto sobre modelos de precios, estructuras de contratos y políticas regionales.

Los repositorios de pago se utilizan con moderación. D&B Hoovers proporciona desglose de ingresos para proveedores cotizados y privados, mientras que Dow Jones Factiva nos ayuda a seguir grandes adjudicaciones de proyectos y señales de fusiones y adquisiciones que influyen en los valores medios de los contratos. Esta lista es indicativa; muchas otras fuentes respaldan la recopilación y validación de datos.

Dimensionamiento del Mercado y Previsión

Una construcción descendente parte de la producción nacional de software y el gasto en servicios de TI; estos conjuntos se filtran luego por la proporción atribuible al desarrollo personalizado, la ingeniería de productos y los contratos de mejora. Verificaciones cruzadas ascendentes selectivas, consolidaciones de proveedores, precio de venta promedio muestral × volumen de proyectos y verificaciones de canales garantizan la coherencia interna antes de los ajustes finales. Los principales impulsores del modelo incluyen la inflación salarial de los desarrolladores, los presupuestos de transformación digital empresarial, la penetración de cargas de trabajo nativas de la nube, las tasas de adopción de plataformas de bajo código y sin código, y la proporción de horas de codificación asistidas por IA. La regresión multivariante combinada con el análisis de escenarios proyecta cada impulsor hasta 2030; los parámetros se someten a pruebas de estrés con nuestro panel de expertos antes de fijar la previsión.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: los análisis de varianza automatizados señalan anomalías, los analistas sénior reconcilian las brechas y una auditoría final entre pares precede a la aprobación. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo cuando las fusiones y adquisiciones, los cambios regulatorios o los shocks macroeconómicos alteran la línea de base; se realiza una nueva validación justo antes de la entrega al cliente.

Por Qué la Línea de Base de Desarrollo de Software de Mordor Merece Confianza

Las cifras publicadas suelen divergir porque las empresas recortan diferentes porciones del conjunto más amplio de TI, aplican distintas escalas de precios o actualizan sus modelos en cadencias diferentes.

Los principales factores de divergencia incluyen algunos estudios que agrupan los ingresos por licencias de software empaquetado, otros que restringen el alcance a proyectos personalizados, algunos que aplican curvas agresivas de deflación de costos en la nube, mientras que Mordor adopta una trayectoria equilibrada de salarios más productividad, y los ciclos de actualización van de bienal a anual, mientras que Mordor revisa los datos de entrada cada doce meses con activadores intermedios.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 0,57 Bn (2025) | ||

| USD 0,73 Bn (2024) | Consultora Global A | Incluye ingresos por licencias y mantenimiento de software empaquetado |

| USD 0,50 Bn (2025) | Revista Especializada B | Contabiliza únicamente los servicios basados en proyectos, excluye los contratos de mejora gestionada |

| USD 0,053 Bn (2025) | Asociación Industrial C | Se centra exclusivamente en soluciones personalizadas, omite la adaptación de software estándar y el trabajo de herramientas |

La comparación muestra que, una vez alineados el alcance y las opciones de variables, la combinación disciplinada de Mordor de evidencia documental oportuna, validación de campo y auditorías recurrentes ofrece a los responsables de la toma de decisiones una línea de base equilibrada y transparente sobre la que pueden construir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de desarrollo de software para 2031?

Se espera que el tamaño del mercado de desarrollo de software alcance USD 1,11 billones para 2031.

¿Qué región tiene previsto crecer más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre una CAGR del 12,47%, la más alta entre todas las geografías.

¿Por qué los servicios crecen más rápido que las soluciones en el desarrollo de software?

Las empresas necesitan cada vez más experiencia en integración, migración y refuerzo de la seguridad tras adquirir software, lo que impulsa a los servicios a una CAGR del 13,35% hasta 2031.

¿Qué vertical muestra la expansión más rápida en el gasto?

El sector salud lidera el crecimiento con una CAGR del 13,28% a medida que se acelera la modernización de los registros electrónicos de salud y la adopción de la telesalud.

¿Qué tan significativa es la implementación en la nube dentro del gasto actual?

La nube captó el 71,26% de los ingresos en 2025 y continúa creciendo a una CAGR del 12,17% a medida que las organizaciones migran desde los centros de datos locales.

¿Cuáles son los principales desafíos que frenan el crecimiento del mercado?

La escalada de amenazas de ciberseguridad y la escasez global de desarrolladores sénior restan conjuntamente aproximadamente 3,1 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: