Tamaño y Participación del Mercado de Software de Contabilidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

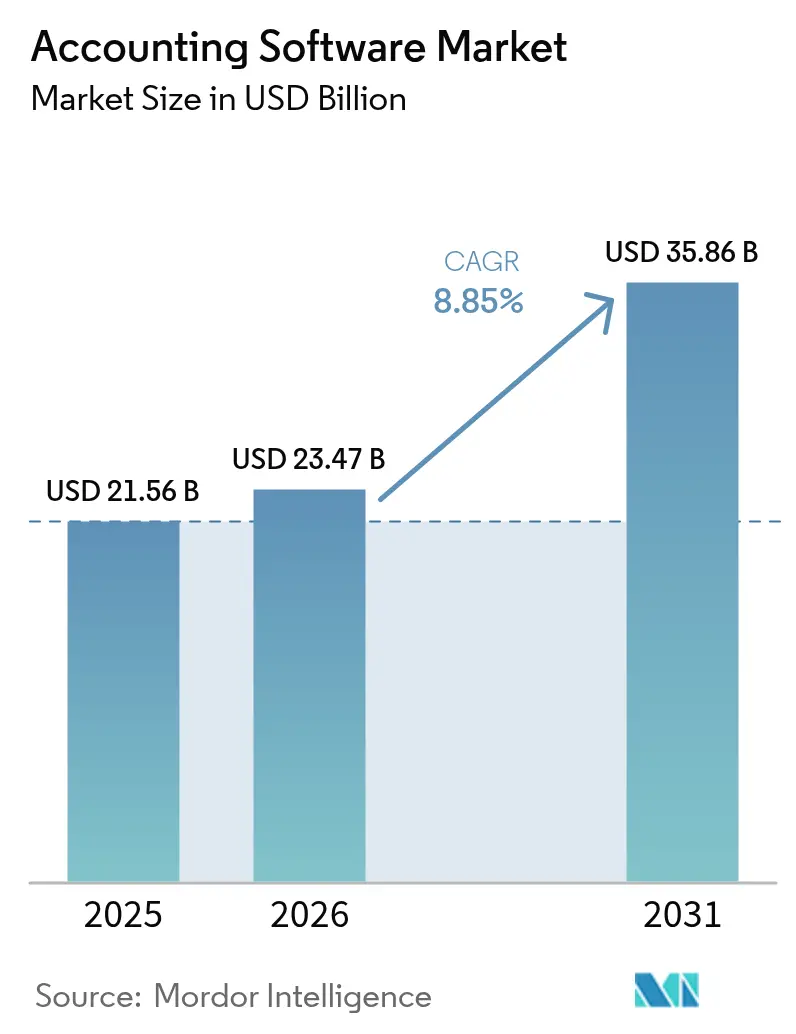

| Tamaño del Mercado (2026) | 23.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Contabilidad por Mordor Intelligence

El mercado de software de contabilidad fue valorado en USD 21,56 mil millones en 2025 y se estima que crecerá de USD 23,47 mil millones en 2026 hasta alcanzar USD 35,86 mil millones en 2031, a una CAGR del 8,85% durante el período de pronóstico (2026-2031). Las estrategias de nube en primer lugar, los mandatos de informes regulatorios en tiempo real y las funcionalidades de inteligencia artificial integradas continúan redefiniendo la ventaja competitiva, con las implementaciones en la nube ya representando el 67,43% de los ingresos en 2024. Los proveedores están expandiendo suites móviles centradas en API que integran funciones bancarias, de tesorería y de gestión de gastos, ayudando a las empresas a comprimir los ciclos de cierre mensual y obtener perspectivas sobre el capital de trabajo. Al mismo tiempo, la escasez de talento dentro de los departamentos de finanzas acelera la adopción de software porque la automatización sustituye el trabajo repetitivo de teneduría de libros. Finalmente, los emergentes requisitos de seguimiento de auditoría ESG obligan a las organizaciones a actualizar los sistemas heredados en favor de soluciones que generen divulgaciones ambientales y sociales inmutables.

Conclusiones Clave del Informe

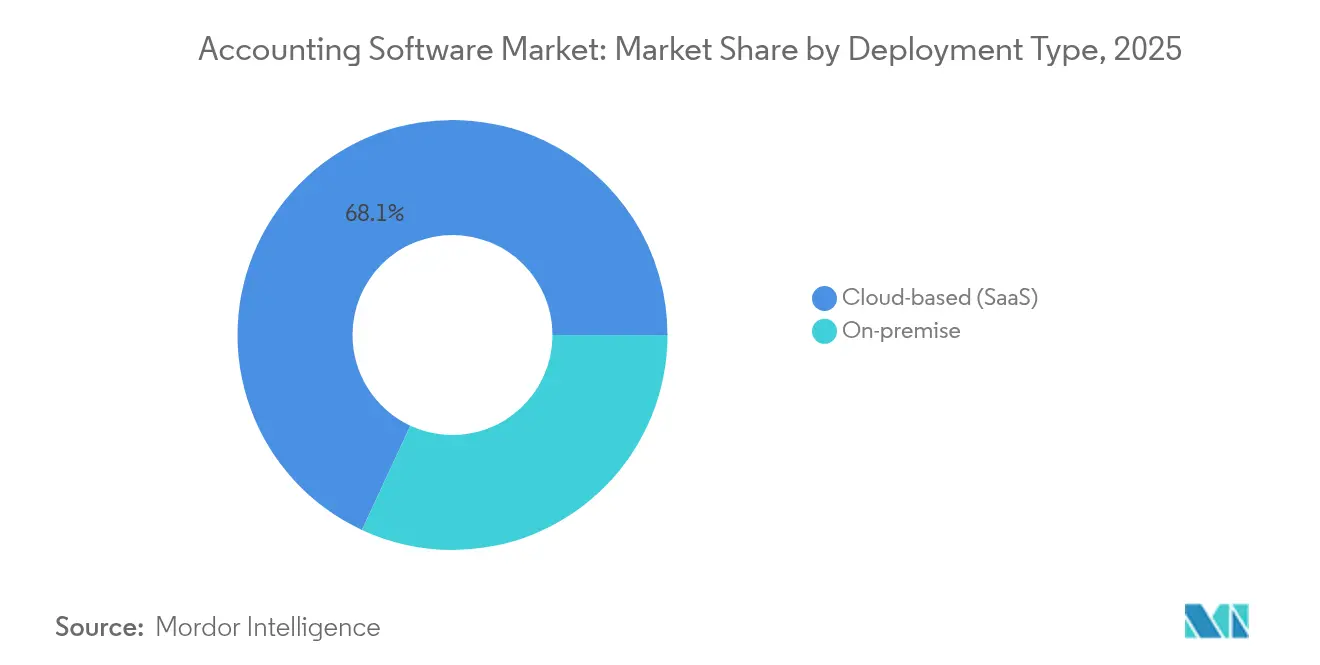

- Por tipo de implementación, las soluciones basadas en la nube capturaron el 68,08% de la participación del mercado de software de contabilidad en 2025, avanzando a una CAGR del 10,15% hasta 2031.

- Por tamaño de organización, las pequeñas y medianas empresas registraron el crecimiento más rápido con una CAGR del 10,85% entre 2026 y 2031, mientras que las grandes empresas mantuvieron una participación de ingresos del 54,10% en 2025.

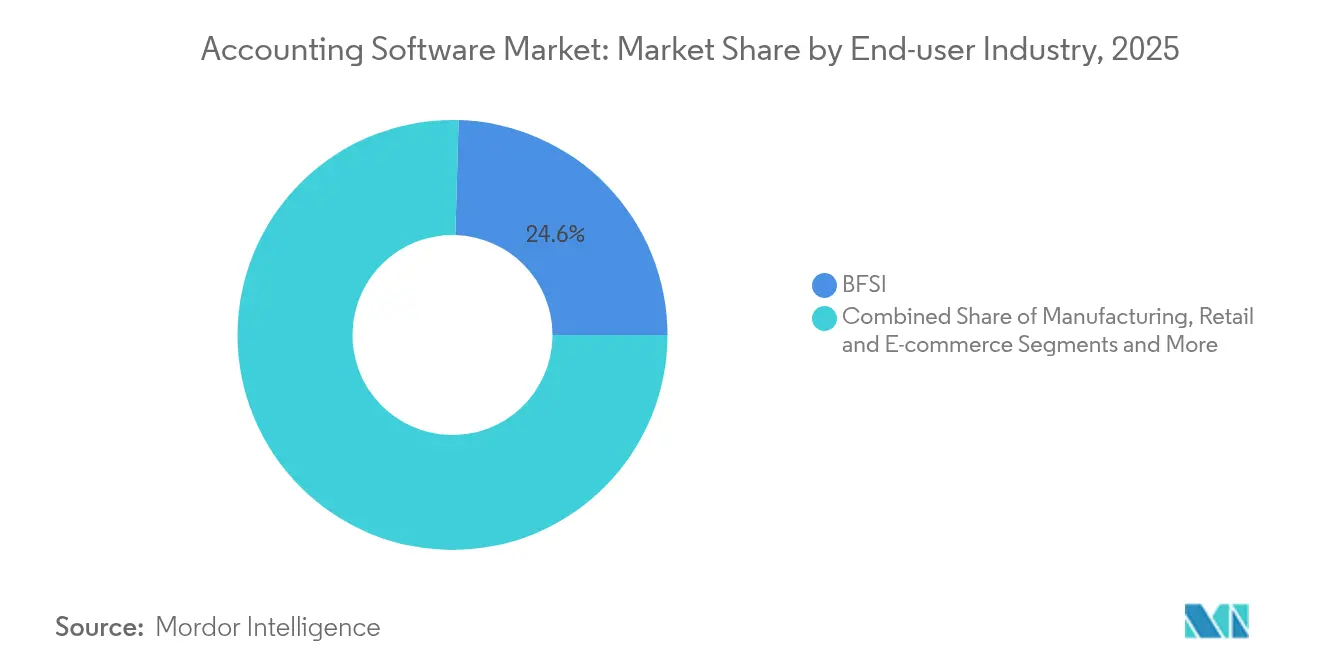

- Por industria de usuario final, el segmento BFSI lideró con una participación de ingresos del 24,55% en 2025; TI y Telecomunicaciones se proyecta con una CAGR del 10,35% hasta 2031.

- Por aplicación, la gestión de nómina representó el 29,10% del tamaño del mercado de software de contabilidad en 2025 y se está expandiendo a una CAGR del 10,40% hasta 2031.

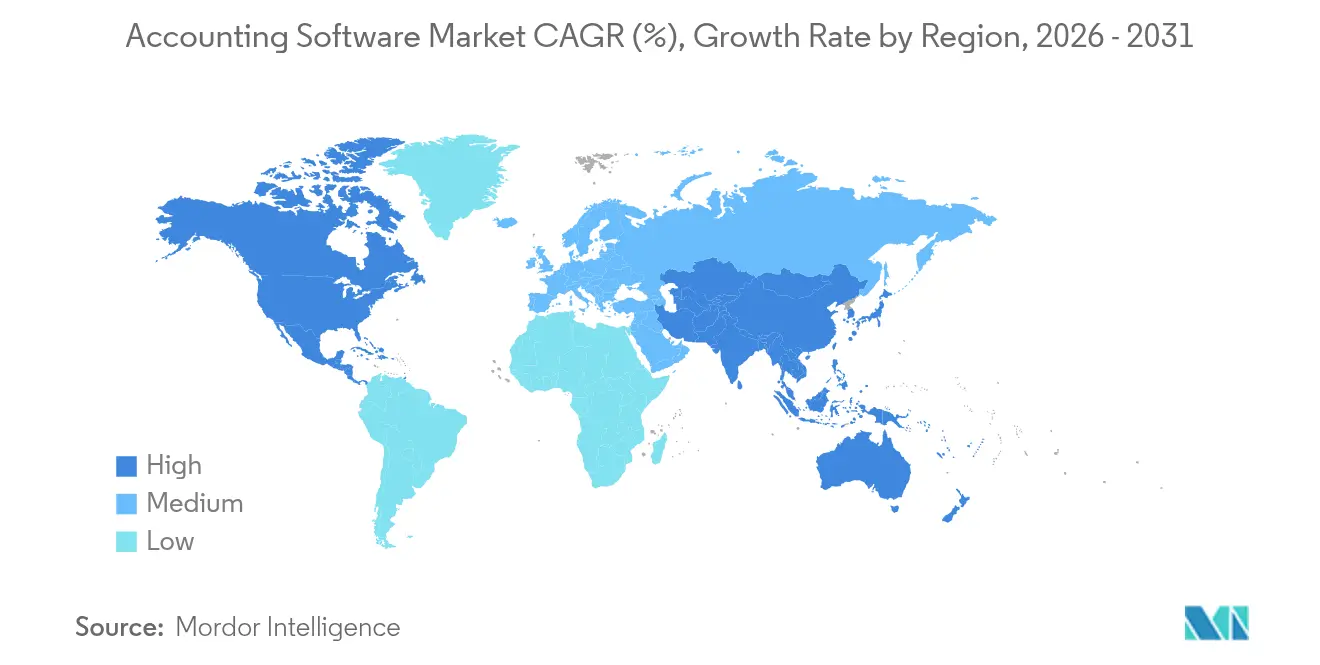

- Por geografía, América del Norte representó el 38,35% de los ingresos en 2025, mientras que Asia-Pacífico se proyecta para crecer a una CAGR del 10,45% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Contabilidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Adopción de pila financiera con nube en primer lugar | +2.1% | América del Norte, UE | Mediano plazo (2-4 años) |

| Hiperautomatización de flujos de trabajo de teneduría de libros | +1.8% | Asia-Pacífico, MEA | Corto plazo (≤ 2 años) |

| Detección de anomalías e cumplimiento liderados por IA | +1.5% | Global | Largo plazo (≥ 4 años) |

| Experiencia contable con enfoque móvil en primer lugar | +1.2% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Financiamiento de C/C y C/P en tiempo real mediante banca abierta | +0.9% | Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Ciclos de actualización de seguimiento de auditoría de grado ESG | +0.7% | UE, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Pila Financiera con Nube en Primer Lugar

Las organizaciones están abandonando las instalaciones en las instalaciones en favor de arquitecturas en la nube que sincronizan datos contables, de tesorería y operativos en tiempo real, reduciendo los costos de infraestructura y mejorando la visibilidad del flujo de caja. El cambio también desbloquea integraciones perfectas con tecnología financiera —pagos, tarjetas de gastos y liquidez a corto plazo— antes inalcanzables en los sistemas heredados[1]Safra Catz, "Oracle Anuncia los Resultados Financieros del Cuarto Trimestre Fiscal 2025 y del Año Fiscal Completo," Oracle Corporation, oracle.com.

Hiperautomatización de los Flujos de Trabajo de Teneduría de Libros

La extracción mediante aprendizaje automático y la automatización robótica de procesos ahora clasifican transacciones, concilian cuentas bancarias y procesan facturas con un 98% de precisión, permitiendo a las firmas contables absorber más clientes sin incrementos proporcionales en la dotación de personal. Las ganancias de productividad resultantes reducen los costos totales de propiedad para las pequeñas empresas y compensan el déficit de talento en toda la industria[2]Sasan Goodarzi, "Intuit Reporta Sólidos Resultados del Tercer Trimestre y Eleva la Guía para Todo el Año," Intuit Inc., intuit.com .

Detección de Anomalías y Cumplimiento Liderados por IA

Los modelos avanzados escanean continuamente los libros de contabilidad en busca de señales de fraude, brechas de flujo de caja y errores en declaraciones, activando alertas proactivas que minimizan la exposición a auditorías. Las interfaces de lenguaje natural democratizan los análisis complejos, permitiendo a los gerentes no financieros consultar los libros de manera conversacional y fortalecer la toma de decisiones multifuncional.

Demanda de Experiencia Contable con Enfoque Móvil en Primer Lugar

Las aplicaciones móviles con funciones completas empoderan a los propietarios y equipos de finanzas para emitir facturas, aprobar gastos y ver KPIs dondequiera que operen, apoyando las fuerzas de trabajo híbridas y acelerando los ciclos de pago. Un diseño orientado a API garantiza la paridad de funcionalidades entre dispositivos y simplifica la integración con monederos móviles prevalentes en el comercio de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Regulaciones de soberanía de datos y privacidad | -1.4% | UE, América del Norte | Mediano plazo (2-4 años) |

| Costos de migración de sistemas heredados | -1.1% | Global | Corto plazo (≤ 2 años) |

| Escasez de talento contable listo para IA | -0.8% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Reglas de facturación electrónica transfronteriza fragmentadas | -0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Soberanía de Datos y Regulaciones de Privacidad

Normativas como el RGPD obligan a la residencia local de datos, forzando a los proveedores a mantener nubes multirregionales e inflando los presupuestos de implementación. Las empresas dudan en migrar los libros de contabilidad sensibles hasta que las cláusulas contractuales garanticen cifrado, controles de acceso y opciones de almacenamiento en el país, retrasando los plazos del proyecto[3]heyData GmbH, "RGPD vs. SOC 2: Navegando el Cumplimiento en la Era Digital," heydata.eu.

Escasez de Talento Contable Listo para IA

Menos profesionales certificados poseen las habilidades de análisis de datos e integración de sistemas necesarias para configurar plataformas modernas, lo que lleva a cuellos de botella en la implementación y conjuntos de funcionalidades infrautilizados. Los proveedores responden con herramientas de configuración de bajo código y módulos de capacitación integrados, pero la mejora de habilidades sigue siendo un proceso de varios años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: La Dominancia de la Nube se Acelera

Las soluciones en la nube generaron el 68,08% de los ingresos en 2025, y su CAGR del 10,15% indica que la participación en las instalaciones continuará erosionándose. El modelo de precios de pago por crecimiento elimina el gasto de capital e incorpora actualizaciones automáticas que fortalecen la postura de seguridad. La conectividad API perfecta con bancos y proveedores de nómina consolida aún más la adopción. Las grandes empresas vinculadas a ERP heredados aún prefieren estrategias híbridas para flujos de trabajo sensibles a la latencia, sin embargo incluso ellas están pilotando subsidiarias en la nube para reducir los ciclos de cierre. Las crecientes opciones de residencia de datos y los centros de datos regionales mitigan las objeciones de cumplimiento previas, lo que sugiere que la porción en la nube del mercado de software de contabilidad se acercará a la saturación a finales de la década.

Las plataformas en las instalaciones conservan relevancia de nicho en sectores altamente regulados donde el procesamiento fuera de línea es obligatorio o donde las personalizaciones a medida bloquean los sistemas en su lugar. Sin embargo, la carga de mantenimiento y la escasez de habilidades en sistemas de grandes computadoras llevan a los directores financieros a destinar presupuestos de modernización. Los proveedores aprovechan esta transición ofreciendo kits de migración que mapean los libros históricos en arquitecturas multiinquilino, acortando los períodos de transición a semanas. Como resultado, el tamaño del mercado de software de contabilidad vinculado a las implementaciones en las instalaciones se proyecta que se contraerá a pesar de la expansión general de la industria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: El Crecimiento de las PyMEs Supera al de las Empresas

Las grandes organizaciones capturaron el 54,10% de los ingresos de 2025 al implementar suites de consolidación global capaces de informes en múltiples monedas y múltiples entidades. Sin embargo, las PyMEs impulsan la CAGR más rápida del 10,85% porque los módulos en la nube intuitivos y la captura de datos impulsada por IA reducen la necesidad de personal de TI dedicado. Los niveles de suscripción alinean los costos con el volumen de transacciones, garantizando la asequibilidad incluso durante las etapas tempranas de crecimiento.

Los ecosistemas empresariales en Asia-Pacífico y América Latina catalizan aún más la demanda de las PyMEs a medida que la facturación electrónica obligatoria obliga a actualizaciones digitales. Los proveedores que lanzan paquetes iniciales con soporte de chatbot integrado reducen las barreras de adopción y convierten a los usuarios manuales de hojas de cálculo en suscriptores. En consecuencia, la participación del mercado de software de contabilidad comandada por las PyMEs aumentará de manera constante, reduciendo la brecha histórica con las implementaciones empresariales.

Por Industria de Usuario Final: BFSI Lidera, TI se Acelera

Los bancos, aseguradoras y empresas de tecnología financiera representaron el 24,55% de los ingresos en 2025. Su carga de cumplimiento en torno a la adecuación de capital, la lucha contra el lavado de dinero y las pistas de auditoría exige funciones premium como la contabilidad secundaria basada en reglas y las presentaciones estatutarias automatizadas. Por el contrario, TI y Telecomunicaciones registra una CAGR del 10,35% porque la facturación por suscripción, los ingresos recurrentes y la nostalgia tributaria multirregional requieren motores de reconocimiento sofisticados.

La manufactura y el comercio minorista siguen integrando el costeo de inventario y los datos de ventas omnicanal, mientras que las firmas de servicios profesionales demandan módulos de contabilidad de proyectos y facturación por tiempo. Las entidades de salud priorizan la conciliación de reclamaciones, la facturación de pacientes y el manejo de datos alineado con HIPAA. La diversidad de casos de uso impulsa la especialización de los proveedores y las plantillas micro-verticales que acortan el tiempo de generación de valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Gestión de Nómina Domina

Los sistemas de nómina representaron el 29,10% del tamaño del mercado de software de contabilidad en 2025 y exhiben la CAGR más sólida del 10,40%. Las complejas regulaciones salariales, los acuerdos de trabajo independiente y las tablas de impuestos multijurisdiccionales hacen que la automatización sea indispensable. Los cálculos de bruto a neto en tiempo casi real y las funciones de pago en el mismo día mejoran la satisfacción de los empleados y el cumplimiento de manera simultánea.

La facturación y emisión de facturas, el seguimiento de gastos y la gestión de impuestos siguen siendo módulos fundamentales y sirven como funciones de puerta de entrada para los adoptantes primerizos. El OCR asistido por IA ahora clasifica recibos en segundos, mientras que los motores de impuestos predictivos optimizan las estimaciones trimestrales. Los complementos incrementales permiten a las empresas ampliar la funcionalidad sin interrupciones de sustitución completa, fomentando oportunidades de ventas adicionales en el mercado de software de contabilidad.

Análisis Geográfico

América del Norte contribuyó con el 38,35% de los ingresos en 2025, impulsada por una alta preparación para la nube, rieles de pagos maduros y presupuestos tecnológicos bien financiados. Las empresas de los Estados Unidos asignan un mayor gasto por empleado en aplicaciones financieras en comparación con los promedios globales, impulsando la rápida innovación de los proveedores y los ecosistemas de asociación. Canadá refleja esta tendencia, respaldada por marcos tributarios armonizados que simplifican la implementación transfronteriza.

Europa sigue, donde el cumplimiento del RGPD y los mandatos de informes de sostenibilidad estimulan las actualizaciones de plataformas. Las interfaces multilingüe y los estándares europeos de facturación electrónica como Peppol impulsan la localización de productos. Sin embargo, los ciclos de decisión más lentos moderan el crecimiento en relación con Asia-Pacífico.

Asia-Pacífico registra la CAGR más rápida del 10,45%, impulsada por los despliegues de facturación electrónica obligatoria de India e Indonesia y por el mandato blando de Japón para la preservación electrónica de libros de contabilidad. Las PyMEs saltan el software de escritorio, adoptando suites en la nube con enfoque móvil que integran monederos electrónicos domésticos y pagos con código QR. Las inversiones de los proveedores globales en centros de datos locales mitigan la reticencia a la soberanía de datos y desbloquean las adquisiciones del sector público.

América Latina registra impulso en Brasil y México, donde la compensación de facturas en tiempo real ha existido durante años, lo que lleva a las empresas a extender la automatización más allá de los informes fiscales hacia nubes financieras de ERP completas. Oriente Medio y África registran ganancias constantes alineadas con los impulsos de diversificación económica y los ecosistemas de tecnología financiera en expansión, aunque la conectividad y la escasez de talento moderan el ritmo de adopción.

Panorama Competitivo

El mercado exhibe una fragmentación moderada: los cinco principales proveedores poseen aproximadamente el 45% de participación combinada, dejando amplio espacio para especialistas verticales y retadores regionales. Los actores establecidos —incluidos Intuit, Sage y Oracle— capitalizan en la renovación de su base instalada y en una agresiva I+D, ilustrada por el salto del 27% en los ingresos por nube en el año fiscal de Oracle. Protegen su participación mediante adquisiciones de ecosistemas, como la compra de Dext por parte de IRIS Software que fusiona la gestión de prácticas con la captura de datos.

Los competidores se enfocan en arquitecturas nativas de IA, precios basados en el consumo e interfaces móviles para atraer a las PyMEs de rápido crecimiento. La adquisición de ExpenseIn por parte de AccountsIQ amplía el alcance en el mercado medio, mientras que la integración de Melio en Xero incrusta los pagos dentro de los flujos de trabajo de contabilidad, acortando los ciclos de conversión de efectivo. La diferenciación de productos ahora se centra en análisis integrados, divulgaciones ESG y conectividad de banca abierta en lugar de la funcionalidad central de partida doble.

Las asociaciones con procesadores de nómina, proveedores de BNPL y plataformas SaaS específicas de la industria se convierten en palancas críticas de distribución. Los proveedores que obtienen certificaciones SOC 2, ISO 27001 y de facturación electrónica regional aceleran los acuerdos empresariales, mientras que aquellos que carecen de credenciales de cumplimiento enfrentan ciclos de ventas prolongados. En general, el mercado de software de contabilidad recompensa a los proveedores que demuestran un ROI cuantificable derivado de la automatización y la mitigación del riesgo regulatorio.

Líderes de la Industria de Software de Contabilidad

Oracle Corporation

Microsoft Corporation

SAP SE

Xero Ltd

Intuit Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Melio se asoció con Xero para integrar la automatización de cuentas por pagar y por cobrar dentro de la plataforma de contabilidad, con el objetivo de acelerar el flujo de caja de las PyMEs.

- Junio de 2025: TPG y Corpay completaron la adquisición de AvidXchange por USD 2.200 millones, creando una suite de automatización de pagos de extremo a extremo para empresas del mercado medio.

- Junio de 2025: Oracle reportó ingresos para el año fiscal 2025 de USD 57.400 millones, con ingresos por nube incrementados un 27%, lo que subraya la migración empresarial a finanzas SaaS.

- Mayo de 2025: Intuit publicó ingresos del tercer trimestre del año fiscal 2025 de USD 7.800 millones, un aumento del 15% interanual vinculado a la adopción de QuickBooks Online.

Alcance del Informe Global del Mercado de Software de Contabilidad

El software de contabilidad procesa y registra transacciones contables dentro de módulos funcionales como cuentas por pagar, cuentas por cobrar, nómina y balance de comprobación. Funciona principalmente como un sistema de información contable. Además, el software de contabilidad también realiza un seguimiento de los flujos de caja y las transacciones, realiza cálculos y genera informes. En última instancia, el software de contabilidad puede ayudar a mejorar la rentabilidad, la eficiencia y las operaciones, y a reducir costos.

El Mercado de Software de Contabilidad está segmentado por tipo de implementación (en las instalaciones, basado en la nube), tamaño de organización (pequeñas y medianas empresas, grandes empresas) y por Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África). El informe ofrece pronósticos y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| En las instalaciones |

| Basado en la nube (SaaS) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| BFSI |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Servicios Profesionales |

| TI y Telecomunicaciones |

| Salud |

| Gestión de Nómina |

| Facturación y Emisión de Facturas |

| Seguimiento de Gastos |

| Gestión de Impuestos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Implementación | En las instalaciones | ||

| Basado en la nube (SaaS) | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PyMEs) | |||

| Por Industria de Usuario Final | BFSI | ||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Servicios Profesionales | |||

| TI y Telecomunicaciones | |||

| Salud | |||

| Por Aplicación | Gestión de Nómina | ||

| Facturación y Emisión de Facturas | |||

| Seguimiento de Gastos | |||

| Gestión de Impuestos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de software de contabilidad en 2026?

El tamaño del mercado de software de contabilidad asciende a USD 23.470 millones en 2026 y se encamina a alcanzar USD 35.860 millones en 2031.

¿Qué está impulsando el rápido cambio hacia los sistemas de contabilidad basados en la nube?

Las empresas prefieren la nube porque reduce los costos de infraestructura, admite el trabajo distribuido y permite actualizaciones regulatorias continuas, lo que resulta en una participación de ingresos del 68,08% para las implementaciones en la nube en 2025.

¿Qué segmento muestra el crecimiento más rápido dentro de las aplicaciones de contabilidad?

La gestión de nómina lidera con una CAGR del 10,40% hasta 2031 debido a las regulaciones salariales cada vez más complejas y la demanda de funciones de pago en el mismo día.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los programas de facturación electrónica obligatoria en India, Japón y el Sudeste Asiático obligan a las empresas a actualizar desde sistemas manuales o heredados, impulsando una CAGR regional del 10,45%.

Última actualización de la página el: