Tamaño y Participación del Mercado de Software de Marketing Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

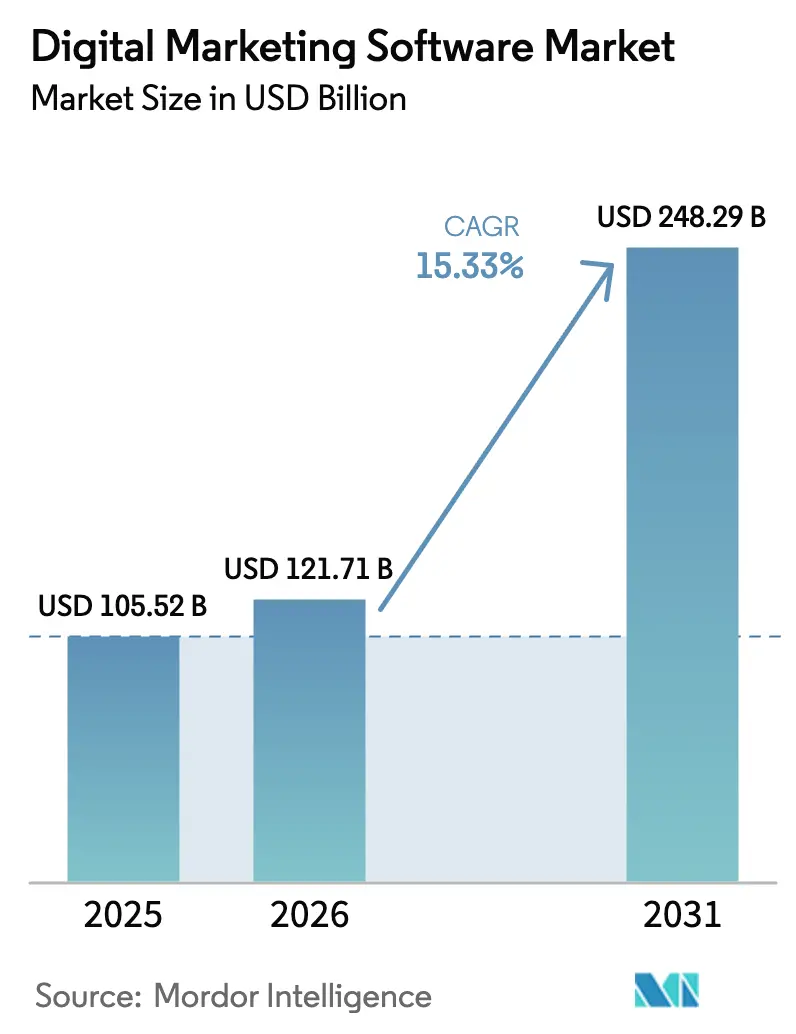

| Tamaño del Mercado (2026) | 121.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 248.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.33% CAGR |

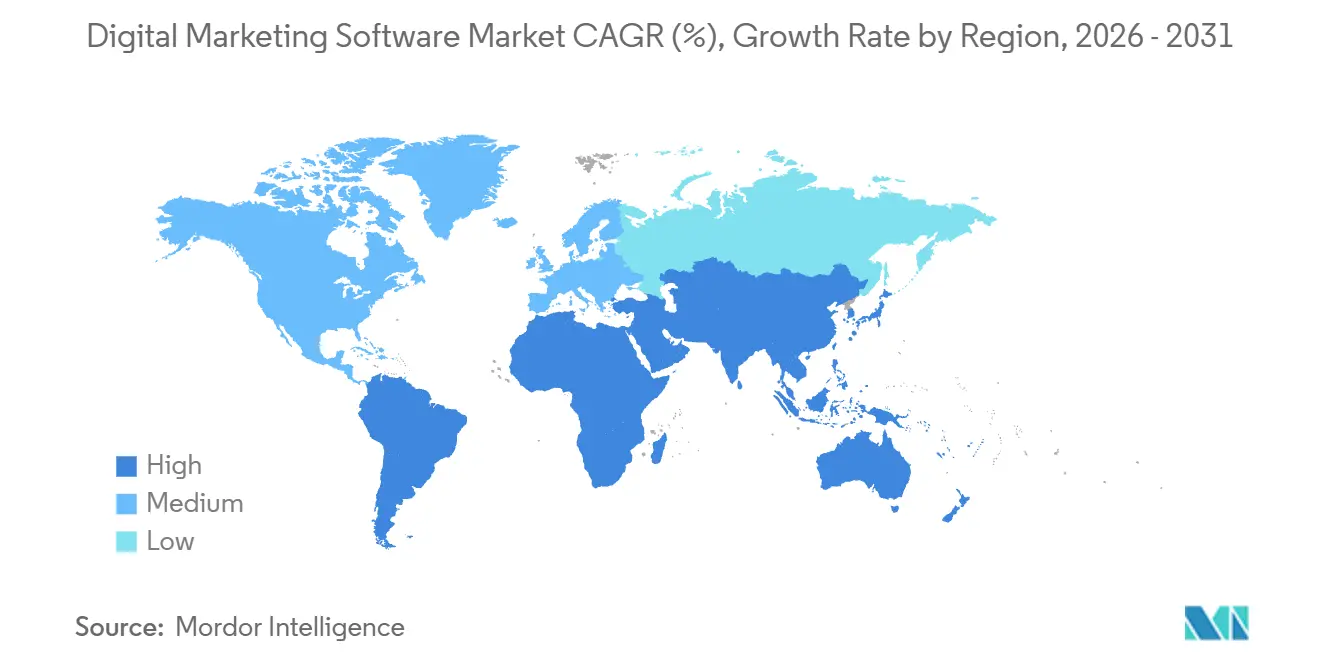

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Marketing Digital por Mordor Intelligence

Se espera que el tamaño del Mercado de Software de Marketing Digital aumente de USD 105,52 mil millones en 2025 a USD 121,71 mil millones en 2026 y alcance USD 248,29 mil millones en 2031, creciendo a una CAGR del 15,33% durante 2026-2031. La mayor demanda de motores de contenido de inteligencia artificial generativa, estrategias de datos de parte cero y módulos integrados dentro de plataformas de SaaS verticales ha convertido a esta categoría en una de las ramas de aplicaciones empresariales de más rápido movimiento. La implementación en la nube, ya el modelo de entrega predeterminado, continúa ampliando su ventaja a medida que los responsables de presupuesto trasladan el gasto de capital al gasto operativo y a medida que maduran las arquitecturas de borde sensibles a la latencia. El impulso es más fuerte entre las pequeñas y medianas empresas porque la incorporación de autoservicio y los precios basados en el uso comprimen el tiempo de obtención de valor, mientras que los ingresos por servicios se expanden más rápido que el software a medida que los clientes buscan soporte de integración y gestión del cambio. Los proveedores que combinan flujos de trabajo de marketing con capacidades de CRM, comercio o pagos están captando una posición temprana en la mente del mercado, mientras que las suites de uso exclusivo enfrentan ciclos de ventas más largos, mayores requisitos de prueba de concepto y mayor rotación de clientes.

Conclusiones Clave del Informe

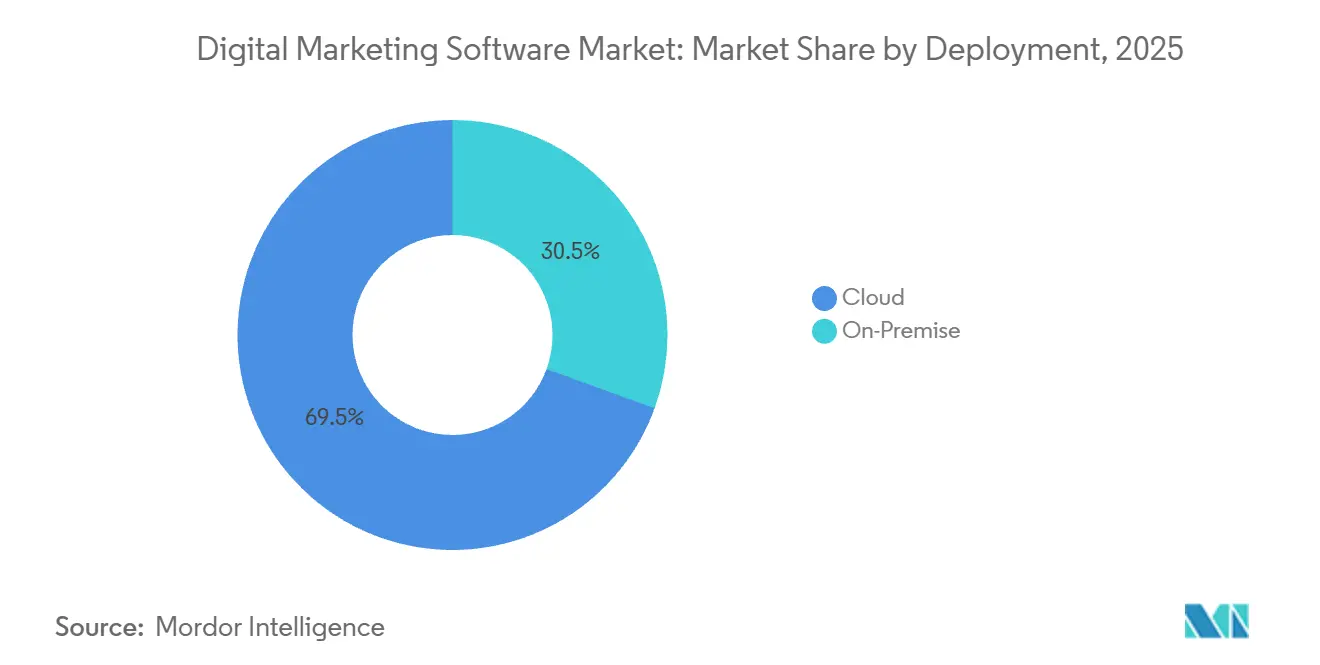

- Por implementación, las soluciones en la nube representaron el 69,47% de la participación del mercado de software de marketing digital en 2025, y se prevé que el segmento se expanda a una CAGR del 15,41% hasta 2031.

- Por componente, los ingresos por servicios avanzan a una CAGR del 16,13%, superando las licencias de software a medida que las empresas presupuestan para paquetes de implementación y servicios gestionados. El componente de software representó el 60,13% de la participación del mercado de software de marketing digital en 2025.

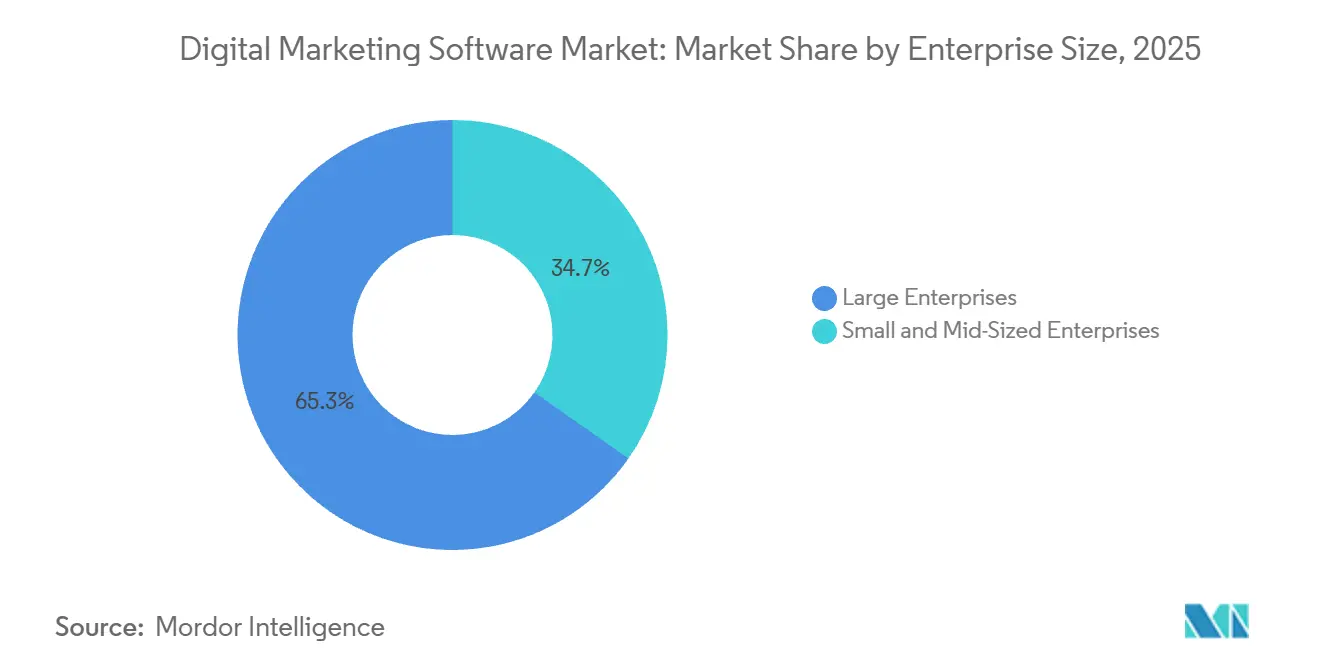

- Por tamaño de empresa, se proyecta que las pymes crezcan un 15,64% anualmente hasta 2031, superando ampliamente los desembolsos de las grandes empresas; las grandes empresas representaron el 65,26% de la participación del mercado de software de marketing digital en 2025.

- Por industria del usuario final, se espera que el sector de salud y ciencias de la vida registre la CAGR más rápida del 16,12%, mientras que el comercio minorista y el comercio electrónico mantuvieron una participación de ingresos del 28,29% en 2025.

- Por geografía, América del Norte contribuyó con el 35,54% de los ingresos de 2025, aunque Asia Pacífico registra una CAGR del 16,27% impulsada por el comercio con enfoque móvil.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Software de Marketing Digital*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los Recorridos del Cliente con Enfoque Digital | +3.2% | Global, con adopción acelerada en APAC y Oriente Medio | Mediano plazo (2-4 años) |

| Ventajas de Costos del SaaS Nativo en la Nube | +2.8% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Optimización de Contenido y Campañas Impulsada por IA | +3.5% | Global, liderado por los centros tecnológicos de América del Norte y APAC | Mediano plazo (2-4 años) |

| Demanda de Participación Omnicanal de B2C y B2B | +2.6% | Global, con concentración B2B en América del Norte y Europa | Mediano plazo (2-4 años) |

| Datos de Parte Cero y Personalización sin Cookies | +2.4% | Europa y América del Norte como núcleo, expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Marketing "Con Un Solo Clic" Integrado en Plataformas de SaaS Vertical y de Pagos | +2.1% | América del Norte y APAC, con expansión a América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Optimización de Contenido y Campañas Impulsada por IA

Los modelos generativos están reduciendo los plazos de producción creativa de semanas a horas, permitiendo a los especialistas en marketing crear anuncios localizados, secuencias de correo electrónico y páginas de destino a escala sin aumentos proporcionales de personal. Adobe integró su motor Firefly en Experience Cloud en 2025 y reportó una reducción del 20-30% en los costos creativos entre los primeros adoptantes empresariales.[1]Adobe Inc., "Anuncio de Integración de Firefly," adobe.com Salesforce expuso Einstein GPT en Marketing Cloud, aumentando las tasas de apertura entre un 15-25% durante los pilotos con clientes de comercio minorista y servicios financieros. Los sectores con extensos catálogos de productos, incluidos la ropa, la alimentación y la electrónica de consumo, son los que más se benefician porque la creación manual de activos se vuelve inviable a partir de ciertos recuentos de SKU. Sin embargo, las habilidades en ciencia de datos siguen siendo escasas, por lo que los proveedores están monetizando los servicios gestionados que combinan el acceso a la plataforma con talleres de estrategia de IA. Esta capa de servicios explica por qué los ingresos por servicios crecen más rápido que las suscripciones de software puro.

Datos de Parte Cero y Personalización sin Cookies

La depreciación total de las cookies de Chrome prevista para finales de 2026 está obligando a los especialistas en marketing a orientarse hacia datos voluntarios capturados a través de centros de preferencias, cuestionarios y programas de fidelización. Minoristas como Sephora y Nike profundizaron la funcionalidad de los centros de preferencias en 2025, aumentando las tasas de clics en correos electrónicos entre un 18-22% en comparación con las cohortes basadas en cookies. La aplicación europea de la Ley de Mercados Digitales estandarizó el lenguaje de consentimiento, aumentando los costos de cumplimiento pero también proporcionando cobertura legal para flujos uniformes de recopilación de datos. Las plataformas que combinan la orquestación del consentimiento con capacidades de CDP (OneTrust, TrustArc, Adobe, Salesforce) registran renovaciones más sólidas, mientras que las soluciones puntuales sin canalizaciones de consentimiento nativas corren el riesgo de latencia que socava la personalización en tiempo real.

Auge de los Recorridos del Cliente con Enfoque Digital

Los canales digitales ahora impulsan más del 60% de las interacciones con los clientes en banca, seguros y adquisiciones B2B, una proporción que se ha mantenido estable desde los picos de la era pandémica. La permanencia del compromiso en línea está consolidando las soluciones puntuales en nubes unificadas que abarcan correo electrónico, SMS, notificaciones push y mensajería dentro de la aplicación. HubSpot registró un salto interanual del 40% en clientes que adoptaron su Marketing Hub de pila completa durante 2025. Los proveedores industriales están siguiendo los modelos del comercio minorista al superponer la segmentación basada en cuentas y la puntuación de intención sobre las pistas estándar de nutrición de clientes potenciales. Las herramientas independientes de correo electrónico o publicación en redes sociales que carecen de automatización de flujos de trabajo o conectores de CRM enfrentan tasas de renovación decrecientes, mientras que las plataformas que integran el marketing en suites de experiencia del cliente más amplias capturan la mayor parte de los presupuestos de expansión.

Marketing Con Un Solo Clic Integrado en Plataformas de SaaS Vertical

Shopify, Square, GoDaddy y otros actores de SaaS vertical están incorporando funciones de marketing directamente en los flujos de tienda, pago y programación. Los comerciantes de Shopify enviaron más de 10 mil millones de mensajes a través de los módulos integrados de Correo Electrónico y SMS en 2025, un 35% más que en 2024. Square añadió campañas automatizadas de reactivación vinculadas a datos del punto de venta, generando USD 200 millones en volumen incremental de mercancías en seis meses. Al reducir la brecha entre la captura de transacciones y la ejecución de campañas, estos proveedores capturan presupuestos antes de que las pymes evalúen siquiera suites de tecnología de marketing independientes. Por lo tanto, las plataformas independientes se apresuran a profundizar los conectores nativos. La integración en tiempo real de Klaviyo con Shopify ahora sincroniza catálogos e historiales de pedidos en segundos.

Análisis del Impacto de las Restricciones del Mercado de Software de Marketing Digital*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Pilas de Tecnología de Marketing Heredadas | -1.8% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento de Privacidad de Datos y Gestión del Consentimiento | -1.5% | Europa y América del Norte, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Aumento de los Precios Unitarios para el Enriquecimiento de Datos de Primera Parte | -1.1% | Global, con mayor impacto en mercados maduros | Mediano plazo (2-4 años) |

| Escasez de Talento en Experiencia del Cliente para el Diseño de Campañas Lideradas por IA | -0.9% | Global, aguda en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Pilas de Tecnología de Marketing Heredadas

Las empresas suelen utilizar entre 15 y 30 herramientas de marketing independientes, y cada discrepancia adicional de API o esquema agrava la carga de mantenimiento. Las suites monolíticas construidas hace una década a menudo carecen de un diseño modular con prioridad en la API, lo que obliga a los equipos de TI a crear conectores frágiles que se rompen con las actualizaciones de los proveedores. Las organizaciones de servicios financieros y atención médica enfrentan obstáculos adicionales porque los registros de auditoría y el seguimiento del linaje deben abarcar todos los sistemas. Las arquitecturas de CDP componibles de proveedores como Segment y mParticle ofrecen un camino hacia canalizaciones de datos estándar, aunque la adopción es lenta donde las implementaciones arraigadas de ERP o CRM resisten el cambio estructural. El alto costo de integración actúa, por tanto, como un elemento disuasorio del cambio, reforzando las tasas de renovación de los titulares incluso cuando la profundidad de las funciones queda rezagada respecto a los nuevos participantes.

Costos de Cumplimiento de Privacidad de Datos y Gestión del Consentimiento

La divergencia regulatoria entre el RGPD, la CPRA, la LGPD y la PIPL obliga a las multinacionales a mantener canalizaciones específicas por región para el consentimiento, el almacenamiento y la eliminación. Los equipos de diseño deben reconstruir las interfaces para evitar los "patrones oscuros", y los equipos de ingeniería deben aplicar verificaciones de consentimiento en tiempo real antes de la activación de datos. Las sanciones de hasta el 4% de los ingresos globales bajo el RGPD fomentan lanzamientos conservadores que retrasan el inicio de las campañas y reducen los segmentos direccionables. Los proveedores con módulos de consentimiento certificados integrados en sus nubes reducen el esfuerzo del cliente, mientras que las soluciones puntuales de mercado medio que carecen de recursos legales o bien se orientan hacia sectores menos regulados o absorben la compresión de márgenes para financiar las hojas de ruta de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Software de Marketing Digital

Por Implementación:

El Dominio de la Nube se Acelera con la Computación en el BordeLas ofertas basadas en la nube representaron el 69,47% de la participación del mercado de software de marketing digital en 2025 y están en camino de alcanzar una CAGR del 15,41% hasta 2031, reforzando la preferencia de activos ligeros de los nuevos compradores. Microsoft añadió más de 5.000 nuevas cuentas netas de Dynamics 365 Marketing durante 2025, muchas de las cuales migraban desde sistemas locales.[2]Microsoft Corp., "Crecimiento de Clientes de Dynamics 365 Marketing," microsoft.com Las pilas locales persisten en sectores regulados que exigen la residencia de datos, pero las arquitecturas híbridas ahora enrutan el análisis y la ejecución de campañas a la nube mientras retienen los identificadores sensibles en el sitio, difuminando los límites históricos.

Las implementaciones en el borde forman un tercer pilar incipiente, particularmente para escenarios de personalización sensibles a la latencia, como las recomendaciones en quioscos o las ofertas dentro de la aplicación que no pueden tolerar los retrasos de ida y vuelta de la red. Salesforce y Adobe realizan pilotos de cachés en el borde que almacenan perfiles de clientes ligeros localmente, prometiendo una toma de decisiones a nivel de milisegundos en el punto de interacción. Si la adopción se amplía, el tamaño del mercado de software de marketing digital atribuible a los nodos de borde podría generar un flujo de ingresos distinto en cinco años.

Por Componente:

Los Servicios se Disparan a Medida que Aumentan las Demandas de IntegraciónLas licencias de software aún generaron el 60,13% de los ingresos en 2025, aunque las líneas de servicios como implementación, integración, formación y campañas gestionadas se aceleran a una CAGR del 16,13%. Accenture amplió su plantilla de tecnología de marketing en 2.000 especialistas durante 2025 para satisfacer la demanda de implementaciones de Adobe, Salesforce y Oracle. Los compromisos con gran carga de IA exigen primas porque el ajuste de modelos, la ingeniería de características y la supervisión de MLOps superan el alcance de configuración tradicional.

Los proveedores integran cada vez más gestores de incorporación y éxito dentro de los niveles de suscripción, convirtiendo las tarifas únicas en anualidades de servicios recurrentes. Este formato estabiliza los ingresos recurrentes mensuales y simplifica la adquisición para los clientes que prefieren una sola factura. Con el tiempo, los contratos con servicios adjuntos podrían reducir la volatilidad del margen bruto, aunque también aumentan el riesgo de gestión de capacidad para los proveedores que carecen de presencia global de entrega.

Por Tamaño de Empresa:

Las Pymes Impulsan el Crecimiento en VolumenLas grandes empresas retuvieron el 65,26% del gasto de 2025, mientras que las pymes son el segmento de más rápido crecimiento, con una CAGR del 15,64% hasta 2031. Mailchimp, ahora dentro de Intuit, contó con más de 13 millones de usuarios activos el año pasado, el 90% de los cuales están clasificados como pymes. Zoho Marketing Plus, con un precio de USD 50 por mes, añadió 8.000 cuentas en 2025.

Los constructores de arrastrar y soltar, los niveles freemium y las bibliotecas de plantillas reducen la barrera de habilidades, mientras que los precios basados en el uso alinean el costo con el flujo de caja. A medida que las plataformas para pymes maduran, comienzan a incorporar funciones de gobernanza, auditoría e inicio de sesión único que atraen a las empresas del mercado medio, lo que podría comprimir la prima del precio de venta promedio empresarial que disfrutan hoy los titulares.

Por Industria del Usuario Final:

La Atención Médica Lidera el Crecimiento a Medida que el Comercio Minorista MaduraEl comercio minorista y el comercio electrónico representaron el 28,29% de los ingresos en 2025, respaldados por grandes catálogos de SKU y cadencias promocionales que requieren pruebas automatizadas. Sin embargo, la persistente compresión de márgenes está desplazando el enfoque de las campañas de amplio alcance hacia la microsegmentación impulsada por datos de fidelización. Se prevé que el segmento de salud y ciencias de la vida registre una CAGR del 16,12%, la más rápida en el período de pronóstico, ayudado por actualizaciones de políticas que permiten la comunicación directa con el paciente bajo marcos de consentimiento más estrictos y por empresas farmacéuticas que automatizan el reclutamiento para ensayos clínicos.

Pfizer y Novartis implementaron plataformas de participación del paciente habilitadas por IA en 2025, reduciendo los plazos de inscripción en ensayos en casi una cuarta parte. La banca, las telecomunicaciones y los medios de comunicación representan cada uno entre el 12-18% de los ingresos, con instituciones financieras que priorizan registros de consentimiento listos para auditoría y emisoras que unifican los datos de suscripción e inventario publicitario. La manufactura, antes rezagada, está adoptando configuradores y cotizaciones instantáneas, acercando el CRM y el marketing.

Análisis Geográfico

Mercado de Software de Marketing Digital en América del Norte

América del Norte contribuyó con el 35,54% de los ingresos globales en 2025. La madurez del mercado implica que la mayoría de las empresas Fortune 500 ya han racionalizado sus extensas plataformas en dos o tres plataformas principales. El crecimiento ahora gira en torno a módulos de optimización —generación de activos mediante inteligencia artificial, plataformas de datos de clientes en tiempo real y análisis de recorrido del cliente— y a la expansión hacia el mercado medio en Canadá y México. La Ley de Privacidad y Derechos del Consumidor de California (CPRA) mantiene la ingeniería de privacidad como prioridad, mientras que la pendiente Ley Americana de Privacidad y Protección de Datos podría añadir supervisión federal. Los flujos de datos transfronterizos siguen siendo relativamente fluidos dentro del corredor Estados Unidos-México-Canadá, lo que acelera los despliegues de proveedores regionales.

Mercado de Software de Marketing Digital en Asia-Pacífico

Asia-Pacífico se expande a una tasa de crecimiento anual compuesto (CAGR) del 16,27% hasta 2031, más rápido que cualquier otra región, impulsado por el comercio con enfoque móvil en India, Indonesia, Vietnam y Filipinas. Una penetración de teléfonos inteligentes superior al 70% y el aumento de la renta disponible están redirigiendo los presupuestos publicitarios desde las subastas en redes sociales hacia nubes de marketing propias que minimizan el riesgo de dependencia. Los proveedores chinos nacionales dominan dentro de las fronteras continentales debido a los mandatos de localización de la Ley de Protección de Información Personal (PIPL), mientras que las empresas japonesas y surcoreanas exhiben una alta adopción de suites globales con extensiones de cumplimiento normativo localizadas. Las startups de la ASEAN se inclinan por modelos de precios de pago por crecimiento, convirtiendo a la región en un laboratorio de modelos de uso escalonado que podrían eventualmente trasladarse a mercados maduros.

Mercado de Software de Marketing Digital en EMEA y América del Sur

Europa representó aproximadamente el 28% del gasto en 2025. El Reglamento General de Protección de Datos (RGPD) impone estrictos regímenes de consentimiento, lo que genera una demanda sostenida de plataformas con registros de auditoría integrados y barreras geográficas de datos. Alemania, Francia y el Reino Unido siguen siendo los mayores contribuyentes, mientras que los países nórdicos muestran una adopción de módulos de inteligencia artificial desproporcionadamente alta en relación con su población. La adopción en el sur de Europa se rezaga debido a la infraestructura heredada y los menores presupuestos de tecnología de la información, aunque los programas de digitalización del turismo y el comercio minorista están reduciendo la brecha. Oriente Medio y Turquía están invirtiendo en el marco de planes nacionales de diversificación, y Brasil ancla la demanda sudamericana a pesar de la volatilidad cambiaria. Los mercados incipientes de África se apoyan en las redes de dinero móvil para incorporarse al comercio digital, ofreciendo un potencial de crecimiento en campo abierto para suites ligeras y nativas en la nube.

Panorama regulatorio

Los proveedores de software de marketing digital operan bajo un marco de privacidad y seguridad en línea cada vez más prescriptivo que afecta la resolución de identidad, la creación de perfiles y la activación entre canales. En la Unión Europea, el RGPD sigue siendo el marco normativo central para el consentimiento, la limitación de la finalidad y los derechos de los interesados, lo que incrementa los requisitos operativos para los registros de consentimiento, los flujos de eliminación y las pistas de auditoría utilizadas en la ejecución de campañas. En los Estados Unidos, la Comisión Federal de Comercio ha seguido intensificando las señales de aplicación relacionadas con los datos de menores, incluida una declaración de política de febrero de 2026 que fomenta enfoques de verificación de edad bajo la COPPA Rule, lo que condiciona las funciones de segmentación publicitaria y personalización donde se requiere control de edad.

El perímetro de cumplimiento también se está ampliando hacia la gobernanza de la IA, ya que las suites de marketing incorporan capacidades generativas y agénticas. La Ley de Inteligencia Artificial de la UE (Reglamento (UE) 2024/1689) entró en vigor en 2024 y avanza hacia fases de aplicación más completas, con disposiciones relevantes para la IA de propósito general y expectativas de transparencia. Esto está impulsando a los proveedores a incorporar documentación de modelos, controles de riesgo y monitoreo en los flujos de trabajo de marketing. Junto a esto, las instituciones y reguladores de la UE (por ejemplo, el EDPB y el EDPS a través del Dictamen Conjunto 2/2026 sobre una propuesta de Digital Omnibus) han destacado los esfuerzos por simplificar las superposiciones entre el RGPD, las normas relacionadas con la IA y la legislación digital adyacente, reforzando la necesidad de controles armonizados en materia de identidad, consentimiento y generación de contenido habilitada por IA.

Análisis de la cadena de valor

La cadena de valor del software de marketing digital comienza con la captura de datos y las entradas de identidad (eventos web y de aplicaciones de origen propio, registros de CRM, datos de comercio y pago, y señales de consentimiento y centros de preferencias) y continúa a través de capas de unificación de datos como los CDP, el middleware de integración y la analítica. En etapas anteriores, la infraestructura en la nube y las herramientas de IA proporcionan los servicios de cómputo y modelos utilizados para la segmentación, la generación de contenido y la experimentación. En etapas intermedias, las plataformas centrales ofrecen orquestación entre canales (correo electrónico, SMS, notificaciones push, web, redes sociales, búsqueda) mientras se conectan con sistemas de tecnología publicitaria (servidores de anuncios, DSP, SSP) y con sistemas empresariales como ERP y gestión de pedidos para respaldar promociones con conocimiento del inventario.

En etapas posteriores, la activación y la medición dependen de conectores, API y socios de servicios que implementan el mapeo de esquemas, la gobernanza y la gestión de cambios en pilas complejas, en particular cuando las empresas utilizan entre 15 y 30 herramientas. Un cuello de botella recurrente es la brecha entre las señales de optimización de campañas y la capacidad operativa, cuando las plataformas publicitarias optimizan hacia conversiones sin visibilidad en tiempo real del inventario y el cumplimiento, lo que puede generar gasto desperdiciado y una experiencia del cliente más débil. Los movimientos recientes del ecosistema también apuntan a la consolidación y la superposición de capacidades en toda la cadena, incluida la finalización por parte de Adobe de la adquisición de Semrush en abril de 2026 para profundizar las capacidades de SEO y visibilidad de marca, y la adquisición de Aampe por parte de MoEngage en junio de 2026 para integrar la toma de decisiones autónoma en las plataformas de interacción, lo que refuerza un cambio hacia una orquestación integrada e impulsada por IA en lugar de herramientas puntuales aisladas.

Panorama Competitivo

Los cinco mayores proveedores —Adobe, Salesforce, Oracle, Microsoft y Google— ostentan una participación combinada mayoritaria de los ingresos de 2025, lo que indica una concentración moderada. Adobe combina Experience Cloud con Creative Cloud y Document Cloud, convirtiendo el cambio de proveedor en un ejercicio costoso de múltiples flujos de trabajo. Salesforce aprovecha adquisiciones como Tableau, MuleSoft y Slack para vender de forma cruzada análisis, integración y colaboración, inflando el valor de vida del cliente hasta en un tercio. La herencia en tecnología publicitaria de Google le otorga peso en ciencia de datos, aunque los centros de compras empresariales a veces se resisten al conflicto de canal entre los servicios adicionales de marketing de Google y los equipos internos.

Los competidores como HubSpot, Klaviyo y Braze compiten en facilidad de uso, precios transparentes e implementación rápida. Sus API componibles se integran en el comercio sin cabecera y en los sistemas de CRM personalizados, resonando con las empresas de crecimiento liderado por el producto que no desean adoptar suites monolíticas. Los participantes de SaaS vertical capturan presupuestos de campo abierto al integrar funciones de marketing en el punto de pago o reserva, a menudo antes de que los comerciantes se den cuenta de que están adoptando tecnología de marketing.

Los disruptores emergentes explotan la computación en el borde y los flujos de datos de eventos, permitiendo a los clientes activar o desactivar módulos de mejor clase a medida que evolucionan los objetivos. Segment, ahora dentro de Twilio, enruta más de 400 mil millones de llamadas de API mensuales que alimentan herramientas de análisis, personalización y soporte sin canalizaciones de datos duplicadas. Adobe registró 47 patentes centradas en IA durante 2025, que cubren generación de imágenes, adaptación de tono y personalización predictiva.[3]Oficina de Patentes y Marcas de los Estados Unidos, "Presentaciones de Patentes de IA de Adobe," uspto.gov La inversión sostenida en I+D probablemente intensificará la brecha entre los líderes de suite completa y los proveedores de nivel medio que carecen de presupuestos de ingeniería comparables.

Líderes de la Industria de Software de Marketing Digital

Adobe Inc.

Salesforce Inc.

Oracle Corporation

SAP SE

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Software de Marketing Digital

- Adobe Inc.

- Salesforce Inc.

- Oracle Corporation

- SAP SE

- Microsoft Corporation

- Google LLC

- IBM Corporation

- HubSpot Inc.

- SAS Institute Inc.

- Teradata Corp.

- Criteo SA

- Infor Inc.

- ActiveCampaign LLC

- Klaviyo Inc.

- Intuit Inc.

- Brevo SAS

- Zoho Corporation

- Constant Contact

- Sitecore

- Acoustic, L.P.

- Insider Inc.

- Sprinklr

- Braze Inc.

- Shopify Inc.

- Hootsuite Inc.

- Block, Inc.

- GoDaddy Inc.

Oportunidades de mercado y perspectivas futuras

El marketing agéntico crea un espacio en blanco para las plataformas capaces de orquestar trabajos de múltiples pasos en contenido, campañas, acceso a datos y medición sin forzar una replicación completa de datos entre sistemas. Las acciones de los proveedores en 2026 ofrecen señales claras de esta dirección. Shopify lanzó Campaign Autopilot en junio de 2026 para gestionar campañas en Meta, Shop y correo electrónico desde dentro del flujo de trabajo de comercio, mientras que Google introdujo funciones impulsadas por Gemini para empresas indias en julio de 2026, incluido un Business Agent for Leads que permite el chat entre usuarios y anunciantes directamente dentro de los resultados de búsqueda. En conjunto, estos movimientos apuntan a una demanda de ejecución de marketing integrada dentro de las superficies de transacción y descubrimiento, especialmente entre las pymes que prefieren herramientas nativas en plataformas de comercio y productividad.

Las operaciones de marketing centradas en la gobernanza son otra oportunidad a corto plazo. La gestión del consentimiento, el control de acceso y el registro de auditoría se están convirtiendo en requisitos operativos previos para la creación de contenido asistida por IA y la personalización, bajo un escrutinio más estricto en materia de privacidad y seguridad infantil. A medida que se acerca la desaparición de las cookies a finales de 2026, la captura de datos de origen cero y la orquestación del consentimiento están impulsando la demanda de centros de preferencias empaquetados, experimentación conforme a la normativa y resolución de identidad duradera entre canales. En el ámbito empresarial, la infraestructura de contenido unificada y las herramientas de visibilidad de marca están ganando prioridad a medida que el descubrimiento se desplaza hacia experiencias de búsqueda con IA, respaldado por la introducción por parte de Adobe en junio de 2026 de Brand Visibility para la era de la búsqueda con IA y por los esfuerzos continuos para conectar los datos de marketing y las capas de contenido con pilas más amplias de experiencia del cliente.

Desarrollo Reciente de la Industria en el Mercado de Software de Marketing Digital

- Julio de 2026: Salesforce lanzó una actualización importante de Agentforce Commerce, ampliando las capacidades de agentes de IA que automatizan los flujos de trabajo de comercio y marketing. El lanzamiento refuerza el cambio de la automatización basada en reglas a la ejecución liderada por agentes en los recorridos del cliente, aumentando la presión sobre las suites competidoras para igualar la profundidad de la orquestación entre canales.

- Junio de 2026: Adobe presentó Adobe Brand Visibility, posicionando la oferta para la medición y optimización en el descubrimiento mediado por IA en plataformas como ChatGPT, Microsoft Copilot y Perplexity AI. El producto extiende el software de marketing más allá de la ejecución de campañas hacia la optimización para motores generativos, vinculando el desempeño de marca con las superficies emergentes de búsqueda y asistencia de IA.

- Marzo de 2024: Adobe y Microsoft anunciaron una asociación para llevar capacidades de IA generativa a los profesionales de marketing dentro de las aplicaciones de Microsoft 365. La dirección de integración elevó los puntos de entrada de las suites de productividad como canal de distribución para la creación de marketing y la ejecución de flujos de trabajo, favoreciendo la adopción integrada entre equipos que ya operan en entornos de Microsoft.

Mercado de Software de Marketing Digital Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos generados por el software de marketing digital y los servicios de soporte relacionados que ayudan a las organizaciones a planificar, ejecutar, medir y optimizar el marketing en canales web, móviles, de correo electrónico, redes sociales y búsqueda, incluidas las implementaciones en la nube y locales.

Exclusiones del alcance: no se incluyen los servicios de agencias de publicidad, la producción creativa subcontratada ni las herramientas de análisis independientes que no respaldan la ejecución de campañas.

Descripción general de la segmentación

- Por Implementación

- Nube

- Local

- Por Componente

- Software

- Servicios

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria del Usuario Final

- TI y Telecomunicaciones

- Medios y Entretenimiento

- BFSI

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Atención Médica y Ciencias de la Vida

- Otras Industrias del Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites del mercado, comprender los patrones de adopción y anclar los factores de demanda que determinan el gasto en software. Recurrimos a fuentes públicas como la Oficina de Análisis Económico de EE. UU., la Oficina del Censo de EE. UU., Eurostat, los informes de economía digital de la OCDE y la Unión Internacional de Telecomunicaciones para obtener indicadores macroeconómicos y de actividad digital coherentes.

Para traducir esos indicadores en señales de demanda de software, también revisamos informes anuales y presentaciones a inversores de empresas, documentación de productos, páginas de precios y cobertura de prensa confiable sobre cambios en las plataformas y normas de privacidad. Cuando es necesario, utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para verificar la exposición de ingresos, el alcance del producto y el momento de lanzamiento de productos. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago durante la recopilación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que observamos en los hallazgos documentales, especialmente en torno al empaquetado, los descuentos y lo que los compradores incluyen dentro de una línea presupuestaria de "software de marketing digital". Hablamos con una combinación de proveedores de plataformas, socios de canal y usuarios empresariales y de pymes en las principales regiones, y luego conciliamos las diferencias mediante preguntas de seguimiento sobre la combinación de implementación, el comportamiento de renovación y las tasas típicas de adopción de módulos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 39% | EMEA: 35% |

| Actores más pequeños: 21% | Gerentes: 47% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde el gasto regional en software se reconstruye utilizando la actividad de publicidad digital, la intensidad de adopción de la nube y la penetración de la tecnología de marketing según el tamaño de la empresa, y luego se ajusta al alcance definido. Una vez formada esta imagen, la corroboramos con verificaciones selectivas de abajo hacia arriba, como rangos de precio por asiento muestreados, patrones de paquetes de módulos y comentarios de socios de canal sobre el tamaño de los acuerdos, que luego se utilizan para ajustar los valores atípicos.

El modelo se guía por variables prácticas que cambian el gasto año tras año, incluidos los niveles de gasto en publicidad digital, las tendencias de la base de usuarios activos de internet y de smartphones, el uso de canales de correo electrónico y redes sociales, la combinación entre nube y local, y el comportamiento de renovación y abandono en los contratos de suscripción. Para la previsión, se aplica un análisis de escenarios que permite probar diferentes supuestos sobre la aplicación de la privacidad, la adopción de flujos de trabajo impulsados por IA y la restricción presupuestaria, y luego se alinean con lo que los entrevistados consideran realista para los próximos años. Cuando las señales de abajo hacia arriba son incompletas para países más pequeños o módulos de nicho, las brechas se abordan utilizando proxies regionales vinculados al número de empresas y la intensidad digital, seguido de una verificación de coherencia frente al gasto total direccionable en software de marketing.

Validación de datos y ciclo de actualización

Los resultados se verifican cruzadamente frente a señales independientes, como la dirección del gasto regional en software, las señales de composición de ingresos divulgadas en los informes y los cambios observados en precios y empaquetado, antes de aceptar los totales finales. Se señalan las variaciones cuando las tasas de crecimiento o las divisiones regionales se salen de los rangos esperados, y luego los supuestos se reelaboran y se vuelven a verificar en una segunda revisión de analistas.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales afectan los precios, el movimiento de divisas o cambios importantes en las capacidades de las plataformas. Antes de la entrega, se realiza una revisión final para revalidar los datos clave y volver a contactar a las fuentes cuando las señales más recientes del mercado no coinciden con la ejecución previa del modelo.

Estimación del mercado de software de marketing digital de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el software de marketing digital rara vez coinciden entre sí, porque el límite de lo que se contabiliza puede variar, y porque el mismo año puede medirse con diferentes momentos de conversión de divisas y supuestos de precios. Las diferencias también surgen cuando algunos estudios mezclan líneas de gasto adyacentes que los compradores tratan por separado, como los servicios de agencia o las herramientas de análisis que no ejecutan campañas.

Un factor común de las brechas es la frecuencia de actualización, donde los restablecimientos de contratos a fin de año, los descuentos y los cambios en los precios de la nube pueden alterar significativamente el valor del año en curso si no se vuelven a verificar cerca de la publicación. Otro factor es la lógica del ASP, ya que los precios basados en asientos, los complementos basados en uso y los módulos empaquetados pueden tratarse de manera diferente, y luego escalarse entre regiones con normas de descuento desiguales y fechas de conversión de divisas. Al revalidar la evolución de los precios y el momento de la conversión de divisas durante el ciclo de actualización final, Mordor Intelligence mantiene la estimación de 2025 más cercana a lo que los compradores realmente pagaron ese año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 105,52 mil millones USD (2025) | |

| Editorial de Investigación Global A | 92,11 mil millones USD (2025) | A menudo aplica una curva de precios más conservadora y puede tratar algunos módulos y servicios como complementos opcionales que no se contabilizan de manera consistente entre países, lo que puede reducir el total del año en curso. |

| Firma de Análisis del Sector B | 86,27 mil millones USD (2025) | Utiliza una construcción base diferente y un enfoque de previsión que puede subestimar las renovaciones de fin de año y las tasas de adopción de paquetes, y puede aplicar la conversión de divisas en un momento diferente del año, lo que altera el valor reportado en USD. |

Entre las tres cifras, la mayor parte de la dispersión puede atribuirse a la rapidez con la que se actualizan los supuestos de precios y divisas y a dónde se traza la línea entre las plataformas de ejecución y el gasto adyacente. Con inclusiones claras, datos repetibles y verificaciones vinculadas al comportamiento de precios y renovación, el número resultante se mantiene transparente y es más fácil de reconciliar con los patrones de compra reales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de software de marketing digital en 2026?

El tamaño del mercado de software de marketing digital se situó en USD 121,71 mil millones en 2026.

¿Qué CAGR se proyecta para el software de marketing digital entre 2026 y 2031?

Se prevé que los ingresos crezcan a un ritmo anual del 15,33% hasta 2031.

¿Qué segmento del software de marketing digital crece más rápido, el software o los servicios?

Los servicios se expanden a una CAGR del 16,13% a medida que los compradores buscan integración y soporte gestionado.

¿Por qué las pymes están adoptando plataformas de marketing digital tan rápidamente?

La incorporación de autoservicio, los niveles freemium y los precios basados en el uso reducen las barreras técnicas y financieras, generando una CAGR del 15,64% para el gasto de las pymes.

¿Qué industria del usuario final se espera que registre el crecimiento más sólido?

La atención médica y las ciencias de la vida lideran con una CAGR proyectada del 16,12% hasta 2031.

¿Qué región ofrece la mayor tasa de crecimiento para los proveedores?

Se prevé que Asia Pacífico crezca un 16,27% anual, impulsado por el comercio con enfoque móvil y la adopción local de SaaS.

Última actualización de la página el: