Tamaño y Participación del Mercado de Software de Comercio Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

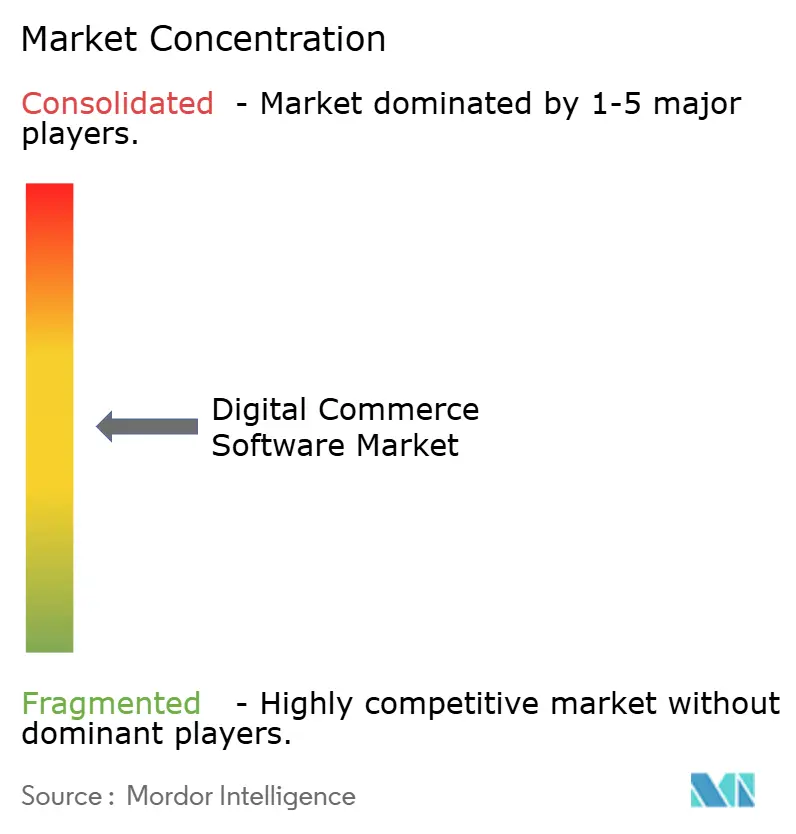

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Comercio Digital por Mordor Intelligence

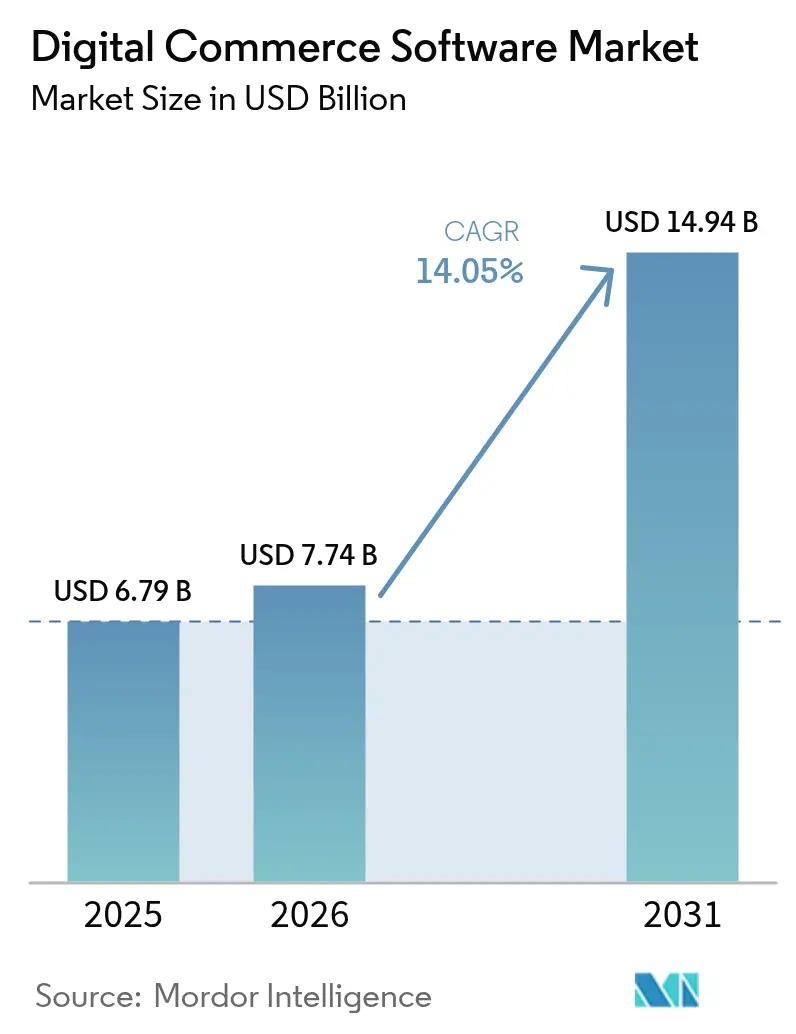

Se espera que el tamaño del mercado de software de comercio digital crezca de USD 6,79 mil millones en 2025 a USD 7,74 mil millones en 2026 y se prevé que alcance USD 14,94 mil millones en 2031 a una CAGR del 14,05% durante 2026-2031. La expansión está impulsada por empresas que modernizan infraestructuras heredadas, adoptan arquitecturas componibles y responden a las expectativas de los consumidores orientadas al móvil que requieren experiencias unificadas en canales físicos y digitales. La implementación nativa en la nube se ha convertido en la opción predeterminada, reduciendo el costo total de propiedad al tiempo que acelera los ciclos de lanzamiento. La adopción del comercio móvil y social continúa redefiniendo los recorridos de los compradores, estimulando la inversión en plataformas con enfoque en API que se integran fácilmente con servicios de pago y conjuntos de herramientas de marketing. Al mismo tiempo, las grandes organizaciones priorizan integraciones profundas con ERP y POS, mientras que las pequeñas y medianas empresas (pymes) aprovechan el SaaS para acceder a capacidades sofisticadas que anteriormente requerían amplios presupuestos de capital.[1]Adobe Inc., "Adobe Commerce," adobe.com

Conclusiones Clave del Informe

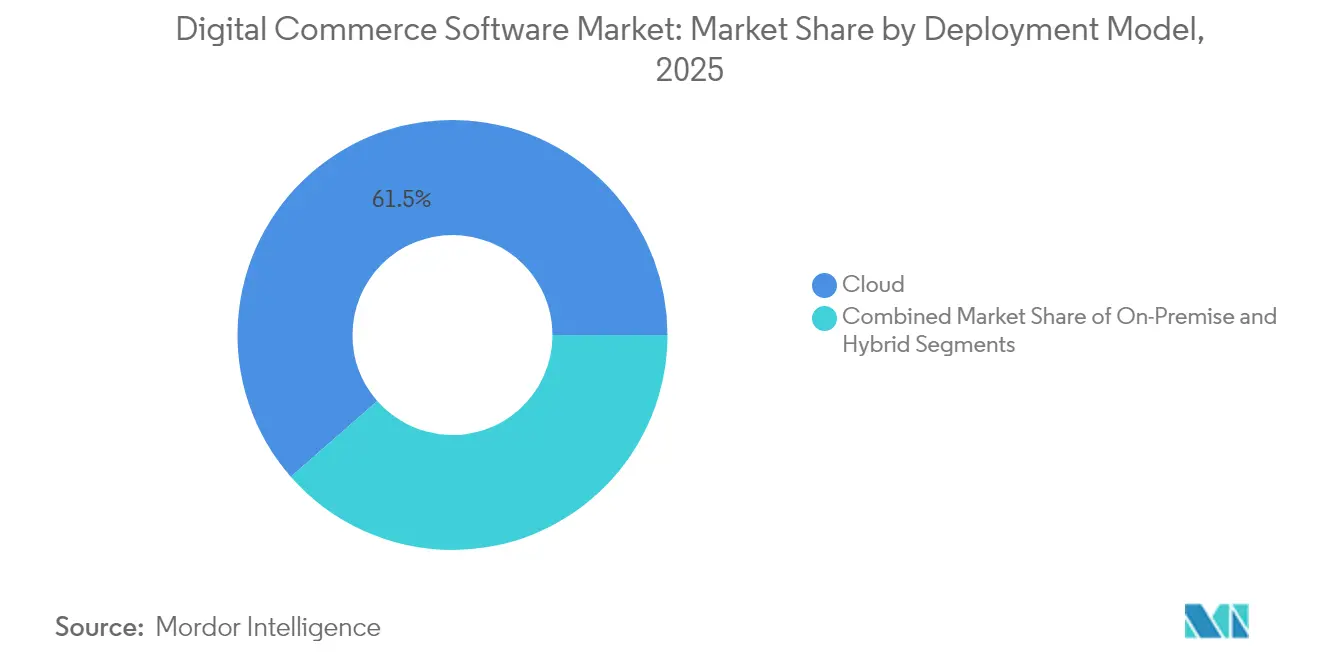

- Por modelo de implementación, las soluciones basadas en la nube representaron el 61,45% de la participación del mercado de software de comercio digital en 2025, y se prevé que el segmento se expanda a una CAGR del 15,1% hasta 2031.

- Por componente, el software de plataforma dominó con una participación de ingresos del 70,90% en 2025, mientras que se proyecta que los servicios registren la CAGR más rápida del 15,7% hasta 2031.

- Por modelo de negocio, B2C capturó el 55,20% de la participación de ingresos en 2025, aunque se prevé que las plataformas de mercado registren una CAGR del 14,45% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 57,60% del tamaño del mercado de software de comercio digital en 2025, pero se proyecta que las pymes crezcan a una CAGR del 15,95%.

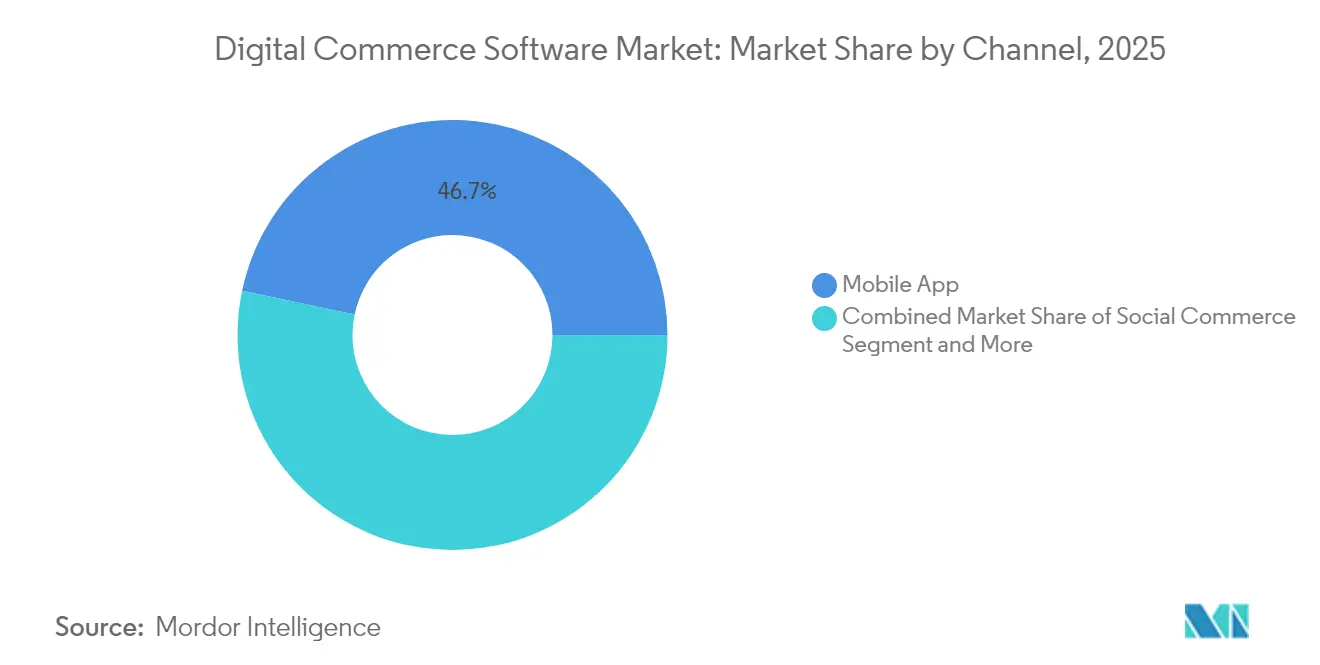

- Por canal de comercio, las aplicaciones móviles generaron el 46,70% del valor de las transacciones en 2025, mientras que el comercio social avanza a una CAGR del 16,05% hasta 2031.

- Por industria de usuario final, el comercio minorista y electrónico lideró con el 32,10% del tamaño del mercado de software de comercio digital en 2025, mientras que las aplicaciones B2B están en camino de alcanzar una CAGR del 15,1%.

- Por geografía, América del Norte contribuyó con el 34,95% de la participación de ingresos en 2025, y se proyecta que Asia-Pacífico registre una CAGR del 15,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Comercio Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de compras omnicanal | +3.2% | Global (América del Norte y Europa lideran) | Mediano plazo (2-4 años) |

| Adopción rápida de plataformas de comercio SaaS nativas en la nube | +4.1% | Global (Asia-Pacífico, América del Norte) | Corto plazo (≤ 2 años) |

| Proliferación del comercio móvil y las billeteras digitales | +2.8% | Asia-Pacífico como núcleo, con expansión a América Latina y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Auge de la monetización por suscripción y bienes digitales | +1.9% | América del Norte y Europa con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia arquitecturas componibles y de microservicios | +1.7% | Mercados empresariales globales | Largo plazo (≥ 4 años) |

| Auge del comercio sin interfaz gráfica y con enfoque en API | +1.5% | América del Norte y Europa con adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Compras Omnicanal

Las empresas están implementando conjuntos de comercio unificado para sincronizar inventario, precios y perfiles de clientes en todos los puntos de contacto. Las investigaciones muestran que las empresas que sobresalen en la retención omnicanal conservan al 89% de sus clientes, superando ampliamente a los competidores con estrategias débiles. Las cadenas de supermercados, electrónica de consumo y ropa ahora integran el cumplimiento en la acera, quioscos en tienda y opciones de recogida en tienda en una capa central de gestión de pedidos. Los fabricantes también están migrando de plataforma para admitir portales de autoservicio, acortando los ciclos de reorden y aumentando la precisión de los pedidos. Estos cambios están elevando las expectativas en la adquisición B2B, donde los compradores desean la misma experiencia sin fricciones que se encuentra en los canales de consumo. En consecuencia, los proveedores que ofrecen módulos preintegrados de POS, CRM y fidelización están ganando terreno entre los minoristas que buscan un crecimiento orientado a la experiencia.

Adopción Rápida de Plataformas de Comercio SaaS Nativas en la Nube

Los principios de la nube primero están remodelando el mercado de software de comercio digital, ya que el 90% de las empresas utilizan servicios en la nube de alguna forma. Los entornos gestionados por proveedores ofrecen escalado automatizado, análisis integrados y actualizaciones sin tiempo de inactividad, lo que permite a los minoristas reducir los costos operativos en un 40% y acelerar los lanzamientos de funciones en un 25%. Kubernetes, los microservicios y la orquestación de contenedores sustentan estas ganancias, facilitando los flujos de integración continua. AWS, Microsoft Azure y Google Cloud respaldan colectivamente la mayor parte de los nuevos lanzamientos de comercio, mientras que las bases de datos gestionadas como MongoDB Atlas simplifican las tareas de DevOps para las tiendas construidas sobre marcos como Vue Storefront. Los actores de servicios financieros y seguros están implementando arquitecturas híbridas para cumplir con los mandatos de soberanía de datos sin comprometer la elasticidad.

Proliferación del Comercio Móvil y las Billeteras Digitales

Los teléfonos inteligentes generaron el 76% de las visitas a sitios minoristas de Estados Unidos en 2024. Se prevé que el valor del comercio social en el Sudeste Asiático alcance USD 42 mil millones en 2025 impulsado por recorridos de descubrimiento liderados por influenciadores. Las billeteras digitales continúan superando a las tarjetas; se proyecta que los rieles Pix de Brasil se conviertan en el principal método de pago en línea para 2025. Esquemas locales similares están remodelando los flujos de pago en América Latina, África y Oriente Medio. Los comerciantes que optimizan para billeteras de un solo clic y métodos locales reportan menor abandono del carrito y mayor conversión recurrente. Las pasarelas de pago que agrupan la detección de fraude y canales de pago alternativos son, por tanto, parte integral de la selección de plataformas.

Auge de la Monetización por Suscripción y Bienes Digitales

Los modelos de ingresos recurrentes se extienden más allá del streaming para abarcar equipos industriales, suministros de salud y software B2B. Los motores de comercio que integran precios a nivel de catálogo, medición de uso y renovaciones automatizadas posicionan a las marcas para capturar flujos de caja predecibles. Los motores de recomendación impulsados por inteligencia artificial aumentan el éxito de las ventas adicionales al personalizar las ofertas de paquetes, mientras que las jerarquías de cuentas avanzadas gestionan flujos de trabajo de aprobación complejos en escenarios de compra corporativa. Los proveedores de atención médica están adoptando suscripciones directas al consumidor para pruebas de laboratorio y paquetes de telesalud, impulsando los ingresos proyectados del comercio electrónico a USD 738,8 mil millones para 2028. Los proveedores que preintegran la gestión de suscripciones reducen el tiempo de comercialización para las empresas que exploran nuevas vías de monetización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de riesgos de ciberseguridad y privacidad de datos | -2.10% | Global con aplicación estricta en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Complejidad de integración con sistemas heredados de ERP y POS | -1.80% | Global, afectando a grandes empresas | Mediano plazo (2–4 años) |

| Escasez de desarrolladores especializados en plataformas de comercio | -1.50% | América del Norte, Europa y mercados de primer nivel de Asia-Pacífico | Mediano plazo (2–4 años) |

| Incertidumbres regulatorias en torno a la residencia de datos y los flujos de datos transfronterizos | -1.20% | Europa, Oriente Medio y Asia-Pacífico | Corto a mediano plazo (1–3 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Riesgos de Ciberseguridad y Privacidad de Datos

Las brechas en el comercio minorista cuestan un promedio de USD 4,88 millones por incidente y las regulaciones más estrictas amplifican las sanciones. La Ley de Servicios Digitales de la Unión Europea somete a las plataformas a multas de hasta el 6% de la facturación anual cuando se incumplen las normas de transparencia, eliminación de contenidos y publicidad. Los estados de América del Norte están ampliando los mandatos al estilo de la CCPA, incrementando los gastos de cumplimiento. Los ejecutivos deben incorporar marcos de privacidad desde el diseño, realizar auditorías trimestrales y formalizar la minimización de datos para mantener la confianza del consumidor. Los proveedores nativos en la nube responden con cifrado a nivel de campo, tokenización y herramientas de cumplimiento continuo, aunque la escasez de talento en operaciones de seguridad prolonga las ventanas de vulnerabilidad. Los comerciantes que atienden regiones con baja inclusión financiera también enfrentan desafíos de autenticación, lo que aumenta la exposición al fraude.

Complejidad de Integración con Sistemas Heredados de ERP y POS

Las plataformas de ERP, gestión de almacenes y punto de venta de décadas de antigüedad a menudo carecen de API modernas, lo que complica la sincronización en tiempo real del inventario y los precios. Los grandes minoristas deben orquestar cientos de microservicios garantizando al mismo tiempo operaciones de pago y cumplimiento ininterrumpidas durante las migraciones. El middleware personalizado aumenta los costos de mantenimiento y ralentiza el lanzamiento de nuevas funciones. Las pymes experimentan menos problemas de integración, pero aún requieren conectores prediseñados para contabilidad, CRM y gestión de envíos. Los proveedores que promueven la integración de bajo código, la transmisión de eventos y los modelos de datos canónicos reducen la complejidad, aunque los desafíos de gestión del cambio persisten donde las habilidades internas favorecen los sistemas monolíticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Dominio de la Nube se Acelera

Las implementaciones en la nube representaron el 61,45% de la participación del mercado de software de comercio digital en 2025 y están en camino de alcanzar una CAGR del 15,1% hasta 2031. Esta posición dominante pone de relieve el deseo de escalabilidad instantánea y actualizaciones de seguridad gestionadas por el proveedor. Se proyecta que el tamaño del mercado de software de comercio digital para soluciones en la nube se duplique con creces para 2031, reflejando las inversiones en microservicios, funciones sin servidor y herramientas de observabilidad. Las empresas que migran desde suites locales reportan un costo total de propiedad un 40% menor en dos años.

El ahorro de costos no es el único impulsor. Los equipos de negocio valoran la velocidad, utilizando entornos de prueba para probar nuevas promociones en horas en lugar de trimestres. La nube híbrida está emergiendo en sectores sensibles a los datos, como los seguros, donde el 73% de las aseguradoras retienen algunas cargas de trabajo en infraestructuras privadas para cumplir con las normas de soberanía. La adopción de múltiples nubes al 89% subraya la demanda de redundancia de proveedores. Estas dinámicas garantizan que el mercado de software de comercio digital siga centrado en la innovación nativa en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Software de Plataforma Lidera el Crecimiento de los Servicios

El software de plataforma aseguró el 70,90% de la participación de ingresos en 2025, aunque los servicios están creciendo a una CAGR del 15,7% a medida que las empresas navegan la adopción componible. Los socios de implementación agrupan la gestión del cambio, la migración de datos y las construcciones de interfaces sin servidor, capturando el gasto que antes fluía hacia el departamento de TI interno. Los servicios de integración se centran en mapear los conjuntos de datos heredados de ERP, PIM y POS hacia las nuevas API de comercio.

Los proveedores de plataformas siguen siendo el eje de las discusiones de compra porque los motores transaccionales, el catálogo y el proceso de pago siguen siendo fundamentales. La diferenciación ahora gira en torno a la comercialización impulsada por inteligencia artificial, la búsqueda nativa y la orquestación de bajo código. Commercetools introdujo modelos de aprendizaje automático que depuran los datos de productos B2B y automatizan los precios a nivel de segmento. Los diseños con enfoque en API reducen el tiempo de implementación, permitiendo a los clientes lanzar tiendas internacionales en semanas, consolidando el liderazgo del software de plataforma en el mercado de software de comercio digital.

Por Modelo de Negocio: Los Modelos de Mercado Disrumpen el Liderazgo B2C

B2C mantuvo el 55,20% de la participación de ingresos en 2025; sin embargo, se prevé que los mercados superen a todos los demás subsegmentos con una CAGR del 14,45%. El mercado de software de comercio digital está respondiendo a los minoristas que desean surtido de terceros sin riesgo de inventario. Los clientes empresariales implementan módulos de mercado para ampliar la variedad de referencias y recaudar ingresos por comisiones. El motor de mercado modular de VTEX integra herramientas nativas de logística e incorporación de vendedores, reduciendo el tiempo de incorporación de meses a días.

La adopción del comercio B2B está convergiendo con la capacidad de los mercados. Los fabricantes activan redes de distribuidores en plataformas compartidas, convirtiendo a los mayoristas en vendedores dentro de portales de marca. El crecimiento C2C se apoya en la adopción de las redes sociales y los pagos seguros en custodia. Estos modelos entrelazados refuerzan la flexibilidad requerida en el mercado de software de comercio digital.

Por Tamaño de Organización: El Crecimiento de las Pymes Supera la Adopción Empresarial

Las grandes empresas controlaron el 57,60% de los ingresos del mercado de software de comercio digital en 2025, aunque las pymes están escalando a una CAGR del 15,95%. El SaaS de pago por uso, los temas preconfigurados y las pasarelas de pago integradas reducen las barreras de entrada. Las pymes capturan clientes internacionales sin grandes gastos de capital, catalizando la democratización en todo el mercado de software de comercio digital.

Los compradores corporativos siguen siendo influyentes debido a las demandas de integración. Requieren orquestación entre sistemas de ERP, finanzas y gestión de almacenes. Las arquitecturas componibles permiten la migración por fases, mitigando el riesgo. Los proveedores que ofrecen precios modulares atraen a ambos grupos, garantizando contribuciones equilibradas al tamaño del mercado de software de comercio digital.

Por Canal de Comercio: El Comercio Social Transforma el Liderazgo Móvil

Las aplicaciones móviles generaron el 46,70% del valor de las transacciones de 2025, validando un cambio hacia el diseño orientado al móvil. Sin embargo, se prevé que el comercio social ascienda a una CAGR del 16,05%, reconfigurando las jerarquías de canales. Se predice que las ventas de comercio social en Estados Unidos superarán los USD 90 mil millones en 2025. Las marcas aprovechan TikTok Shop, Instagram Checkout y Pinterest Catalogs para fusionar el descubrimiento con la compra. El comercio conversacional a través de aplicaciones de chat en Asia-Pacífico también gana participación.

El comercio por voz se sitúa en USD 49,6 mil millones y podría triplicarse para 2030. Las pruebas virtuales habilitadas por realidad aumentada impulsan las conversiones en electrónica de consumo y moda, añadiendo profundidad experiencial. Esta diversidad garantiza que el mercado de software de comercio digital siga siendo agnóstico en cuanto a canales, priorizando las API flexibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Sectores B2B Impulsan la Transformación Digital

Los sectores de comercio minorista y electrónico contribuyeron con el 32,10% de los ingresos en 2025. Sin embargo, los sectores verticales B2B de manufactura, distribución y salud están marcando el ritmo del crecimiento con una CAGR del 15,1%. Los fabricantes emplean portales de autoservicio para reordenar repuestos, mejorando la precisión de los pedidos y reduciendo los gastos generales. Se prevé que el comercio electrónico de salud se acelere a medida que las suscripciones de telesalud y el cumplimiento de recetas migren en línea, fortaleciendo el mercado de software de comercio digital.

Los servicios financieros y las telecomunicaciones están integrando módulos de comercio en aplicaciones móviles, ofreciendo servicios de valor añadido. Los operadores de viajes utilizan motores de precios dinámicos para vender servicios complementarios. Esta proliferación de casos de uso industriales confirma que la industria de software de comercio digital continúa ampliando su relevancia.

Análisis Geográfico

América del Norte generó el 34,95% de los ingresos globales en 2025, liderada por la adopción de la nube, una infraestructura de pagos madura y un sólido ecosistema de proveedores. La adquisición de Informatica por parte de Salesforce por USD 8 mil millones ilustra el apetito de la región por conjuntos de comercio basados en datos que combinan la inteligencia artificial con la experiencia del cliente. La adquisición pública también se está modernizando; el Ejército de Estados Unidos lanzó un mercado de estilo comercio electrónico en 2025 para agilizar la adquisición de tecnología de la información. El dominio del comercio móvil combinado con el descubrimiento liderado por las redes sociales posiciona a Estados Unidos como banco de pruebas para nuevos modelos de comercio.

Europa mantiene un impulso significativo a pesar de la carga de cumplimiento de la Ley de Servicios Digitales. Los compradores empresariales ven la privacidad y la sostenibilidad como diferenciadores estratégicos, favoreciendo a los proveedores que ofrecen gestión granular del consentimiento y API de seguimiento de carbono. Las arquitecturas componibles ofrecen la modularidad necesaria para localizar la lógica fiscal y de envío en múltiples jurisdicciones, sosteniendo el mercado de software de comercio digital en Europa.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,45% hasta 2031. La penetración de los teléfonos inteligentes, los ecosistemas de superaplicaciones y las redes de pago en tiempo real como UPI y Pix sustentan este auge. Las empresas japonesas se centran en módulos orientados a resultados que aceleran los ciclos de implementación. Los comerciantes del Sudeste Asiático entrelazan el comercio social con el marketing de influenciadores, mientras que África está siendo testigo de alianzas de pago que desbloquean la aceptación transfronteriza. La base de usuarios de comercio digital de América Latina está en camino de alcanzar 418,9 millones para 2029, apoyada por asociaciones como Canva y EBANX que ofrecen rieles de pago locales.

Panorama Competitivo

El mercado de software de comercio digital sigue siendo moderadamente fragmentado, con proveedores de suites heredadas compitiendo contra especialistas en soluciones sin interfaz gráfica y componibles. La ventaja competitiva depende de la madurez de la API, la profundidad de la integración y la extensibilidad del ecosistema. Los proveedores empresariales persiguen adquisiciones complementarias para cubrir brechas de capacidad; el acuerdo de Salesforce con Informatica amplía la gobernanza de datos y la administración de inteligencia artificial. Las empresas especializadas penetran en nichos verticales como el comercio minorista automotriz y la alimentación, aprovechando microservicios específicos del dominio.

Tres patrones estratégicos dominan. Primero, la consolidación de plataformas mediante fusiones y adquisiciones permite amplitud en las capas de contenido, comercio y datos. Segundo, la expansión vertical permite a las empresas especializadas incorporar plantillas de cumplimiento normativo sectorial, reduciendo el riesgo de implementación. Tercero, los participantes sin interfaz gráfica liderados por desarrolladores atraen a adoptantes del mercado medio y pymes con tiempos de inicio rápidos y precios transparentes. Las hojas de ruta tecnológicas enfatizan la personalización impulsada por inteligencia artificial, la orquestación de inventario en tiempo real y los constructores de flujos de trabajo de bajo código, reflejando el cambio del mercado de software de comercio digital hacia propuestas de valor basadas en resultados.

La diferenciación de los proveedores descansa cada vez más en el costo total de propiedad y el tiempo hasta la obtención de valor. Las arquitecturas nativas en la nube comprimen los ciclos de actualización, mientras que los extensos mercados de socios amplían el alcance de las soluciones. La apertura del ecosistema da forma así a la trayectoria de la participación de mercado a medida que los clientes priorizan las hojas de ruta flexibles.

Líderes de la Industria de Software de Comercio Digital

Shopify

Adobe (Magento + Commerce)

Salesforce Commerce Cloud

SAP Commerce Cloud

BigCommerce

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Salesforce firmó un acuerdo definitivo para adquirir Informatica por aproximadamente USD 8 mil millones con el fin de integrar gobernanza de datos avanzada e integración dentro de su conjunto de comercio, con el objetivo de acortar los ciclos de entrenamiento de modelos de inteligencia artificial y reforzar los registros de clientes de vista única.

- Mayo de 2025: Stord adquirió Ware2Go para fortalecer la orquestación del cumplimiento, reflejando una estrategia de expansión horizontal que fusiona la ejecución del comercio con la visibilidad de la cadena de suministro.

- Abril de 2025: La Oficina Ejecutiva del Programa del Ejército de Estados Unidos implementó el Mercado Digital de Liderazgo de Productos, reemplazando los portales de adquisición heredados y señalando la validación del sector público de las arquitecturas de mercado.

- Febrero de 2025: MTN Group Fintech se asoció con Network International para emitir tarjetas en cuatro mercados africanos, ampliando la aceptación de billeteras digitales y estimulando las transacciones dentro del naciente mercado de software de comercio digital de la región.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de software de comercio digital como todas las plataformas empaquetadas o SaaS que permiten a las empresas listar productos, gestionar carritos, procesar pedidos y administrar pagos a través de canales web, móvil, social, voz y los emergentes puntos de contacto de AR/VR. Las soluciones abarcan motores de tienda principal, stacks headless y componibles, y módulos aliados de gestión de pedidos que incluyen análisis nativos y conectores API. El valor de referencia de este mercado para 2025 es de USD 6,79 mil millones.

Exclusión del alcance: los desarrollos únicos a medida codificados íntegramente de forma interna por los minoristas no se contabilizan.

Descripción general de la segmentación

- Por Modelo de Implementación

- Local

- Basado en la Nube

- Híbrido

- Por Componente

- Plataforma / Software

- Servicios

- Implementación e Integración

- Servicios Gestionados

- Consultoría / Asesoría

- Por Modelo de Negocio

- B2C

- B2B

- Mercado (B2B2C / C2C)

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Canal de Comercio

- Web

- Aplicación Móvil

- Comercio Social

- Comercio por Voz

- Comercio por Realidad Aumentada / Realidad Virtual

- Por Industria de Usuario Final

- Comercio Minorista y Electrónico

- BFSI

- Viajes y Hospitalidad

- Tecnología de la Información y Telecomunicaciones

- Medios y Entretenimiento

- Manufactura

- Salud y Productos Farmacéuticos

- Otras Industrias de Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arquitectos de plataformas, integradores de sistemas, minoristas del mercado medio y gestores regionales de pasarelas de pago en América del Norte, Europa y APAC. Estas conversaciones aclararon las bandas de precio de venta promedio, la adopción de arquitecturas componibles entre las PYMES y el cronograma probable para las herramientas de merchandising asistidas por IA generativa, cerrando las brechas dejadas por datos secundarios fragmentados.

Investigación documental

Compilamos datos macro y micro de conjuntos de datos abiertos como los índices de preparación para el comercio electrónico de la UNCTAD, la serie trimestral de ventas minoristas electrónicas de la Oficina del Censo de EE. UU., las estadísticas de Economía Digital de Eurostat y las tablas de penetración de usuarios de internet de la UIT, junto con análisis de patentes de Questel y registros de envíos de Volza para exportaciones de software transfronterizas. Los informes 10-K de las empresas, las presentaciones para inversores y las publicaciones de asociaciones comerciales (por ejemplo, Retail Industry Leaders Association) anclaron aún más las tendencias de precios y despliegue. Estas fuentes formaron la columna vertebral factual; no obstante, se analizaron numerosos registros públicos adicionales para refinar las métricas y validar anomalías.

Dimensionamiento del mercado y pronóstico

Un modelo de demanda descendente (top-down) convierte los grupos de ventas en línea minoristas y B2B en gasto en software utilizando ratios de penetración específicos por canal, tamaños de cesta y referencias de ASP de proveedores. Verificaciones selectivas ascendentes (bottom-up), como la consolidación de ingresos de proveedores públicos y recuentos de licencias muestreados de rastreadores de envíos al estilo Marklines, calibran los totales antes de su finalización. Las variables clave modeladas incluyen el GMV del comercio minorista en línea, las tasas de adopción digital de las PYMES, la compresión de comisiones de pasarelas de pago, las curvas de precios de IaaS en la nube, los hitos regulatorios de protección de datos y la cuota de despliegue del comercio headless. La regresión multivariante, complementada con análisis de escenarios en torno a ciclos macroeconómicos, impulsa el pronóstico 2025-2030, con los puntos de datos regionales faltantes imputados mediante indicadores correlacionados como la densidad de banda ancha y los volúmenes de transacciones sin tarjeta presente.

Ciclo de validación de datos y actualización

Los resultados pasan por revisiones de tres capas: análisis de varianza en tablas cruzadas, auditorías de analistas pares y aprobación de nivel superior. El modelo se actualiza anualmente; sin embargo, los eventos desencadenantes (fusiones y adquisiciones importantes, cambios regulatorios, sorpresas materiales en resultados) impulsan revisiones intermedias para que los clientes reciban una visión actualizada y equilibrada.

Por qué la línea de base de software de comercio digital de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas amplían o reducen el alcance, aplican escalas de ASP desiguales o proyectan el crecimiento sobre curvas de adopción desactualizadas.

Los principales factores de brecha se centran en si se incluyen los marketplaces y los módulos de gestión de pedidos, la agresividad de los supuestos de traspaso de costos en la nube y la frecuencia con que se actualizan los multiplicadores del comercio móvil. El alcance disciplinado de Mordor, su actualización anual y su modelo de doble verificación mantienen las estimaciones firmemente ancladas a variables observables, mientras que otros se apoyan en grupos de ingresos de comercio electrónico más amplios o en hojas de ruta optimistas de proveedores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,79 mil millones (2025) | Mordor Intelligence | - |

| USD 9,40 mil millones (2024) | Global Consultancy A | Agrupa servicios de comercio digital y terminales POS, inflando el valor base |

| USD 8,20 mil millones (2024) | Trade Journal B | Asume una penetración uniforme del 81 % en la nube a nivel global y aplica un único ASP en todos los niveles |

En resumen, el modelado por etapas de Mordor, el alcance primario reducido pero orientado y los límites de segmento claros producen una línea de base confiable y lista para la toma de decisiones que los gestores pueden rastrear hasta los factores tangibles y replicar con datos verificables públicamente.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada del mercado de software de comercio digital hasta 2031?

Se espera que el mercado registre una CAGR del 14,05%, expandiéndose de USD 6,79 mil millones en 2025 a USD 14,94 mil millones para 2031 durante 2026-2031.

¿Qué modelo de implementación tiene la mayor participación en el mercado de software de comercio digital?

La implementación basada en la nube representa el 61,45% de la participación de mercado en 2025 y sigue siendo el modelo de más rápido crecimiento.

¿Por qué las plataformas de mercado están ganando impulso dentro del comercio digital?

Los mercados permiten a las empresas añadir inventario de terceros sin poseer existencias, impulsando una CAGR del 14,45% al reducir el riesgo de surtido y aumentar los ingresos por comisiones hasta 2031.

¿Qué región presenta el mayor potencial de crecimiento hasta 2031?

Se proyecta que Asia-Pacífico alcance una CAGR del 15,45% debido al comportamiento del consumidor orientado al móvil y la expansión de los rieles de pago en tiempo real hasta 2031.

¿Cómo se benefician las pymes de las plataformas de comercio modernas?

El SaaS y las arquitecturas componibles ofrecen a las pymes funciones de nivel empresarial con menores costos iniciales, respaldando una CAGR del 15,95% en la adopción por parte de las pymes.

Última actualización de la página el: