Tamaño y Participación del Mercado de Software como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 435.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 976.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software como Servicio por Mordor Intelligence

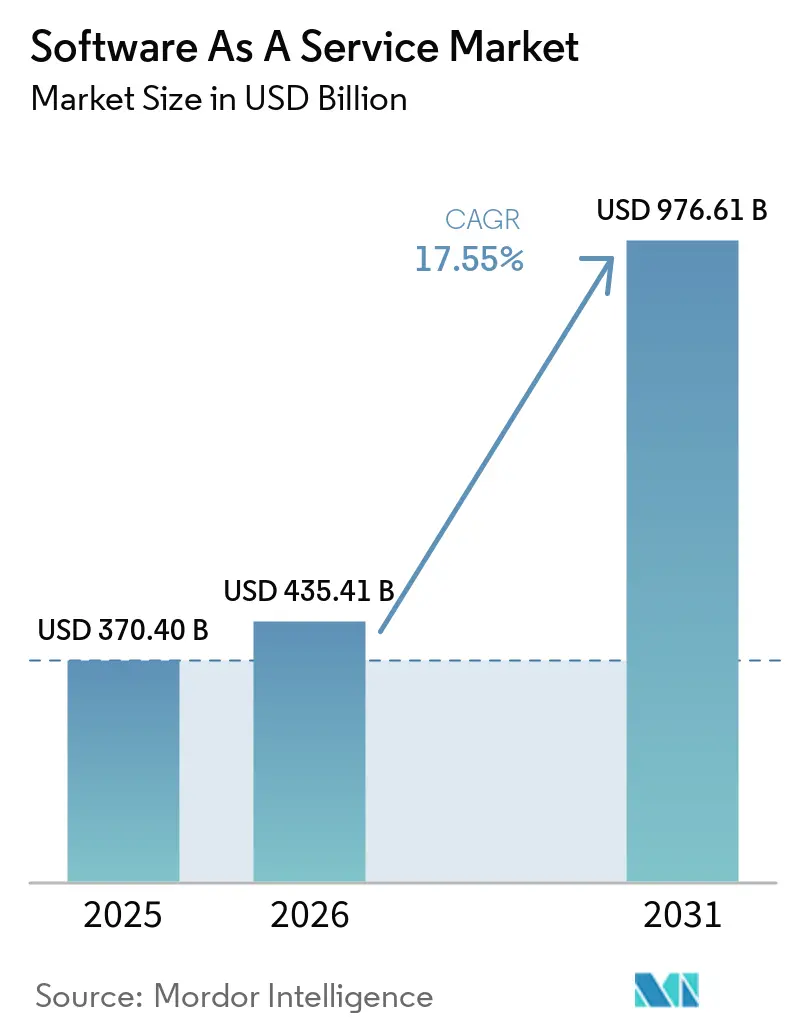

El tamaño del mercado de Software como Servicio (SaaS) en 2026 se estima en USD 435,41 mil millones, creciendo desde el valor de 2025 de USD 370,4 mil millones, con proyecciones para 2031 que muestran USD 976,61 mil millones, creciendo a una CAGR del 17,55% durante 2026-2031. Esta expansión está impulsada por la migración empresarial a la nube, la rápida integración de la IA y la atractiva economía de la entrega de pago por uso. El dominio de los modelos de nube pública, el auge de los precios basados en el uso y el aumento de las demandas de seguridad se combinan para ampliar el mercado direccionable de SaaS. La intensidad competitiva se acelera a medida que los proveedores de plataformas adquieren especialistas de nicho para profundizar la funcionalidad y fidelizar a los clientes. Mientras tanto, los mandatos de soberanía de datos, las preocupaciones por la dependencia de proveedores y las presiones de sostenibilidad moderan el crecimiento, pero también abren oportunidades para ofertas híbridas y preparadas para el edge.

Conclusiones Clave del Informe

- Por modelo de implementación, la nube pública mantuvo una participación del 89,42% en el mercado de SaaS en 2025, mientras que se proyecta que la nube híbrida se expanda a una CAGR del 21,8% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 58,05% del tamaño del mercado de SaaS en 2025; las pequeñas y medianas empresas (Pymes) representan el segmento de más rápido crecimiento con una CAGR del 19,2%.

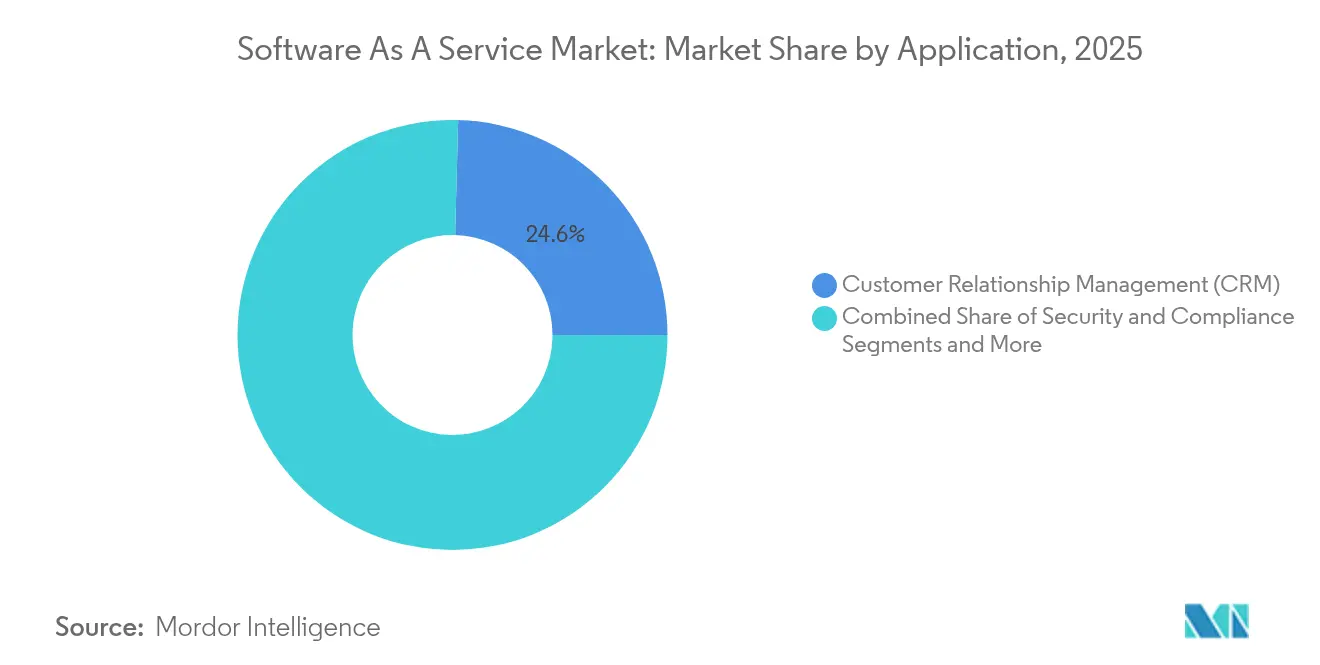

- Por aplicación, la Gestión de Relaciones con el Cliente capturó el 24,58% de la cuota de ingresos del mercado de SaaS en 2025; las aplicaciones de Seguridad y Cumplimiento avanzan a una CAGR del 24,1%.

- Por modelo de precios, los planes de suscripción mantuvieron el 68,2% del mercado de SaaS en 2025, mientras que los modelos basados en el uso están aumentando a una CAGR del 27,9%.

- Por vertical de usuario final, TI y Telecomunicaciones lideró con una participación del 22,45% del tamaño del mercado de SaaS en 2025; Salud es la vertical de más rápido crecimiento con una CAGR del 22,9%.

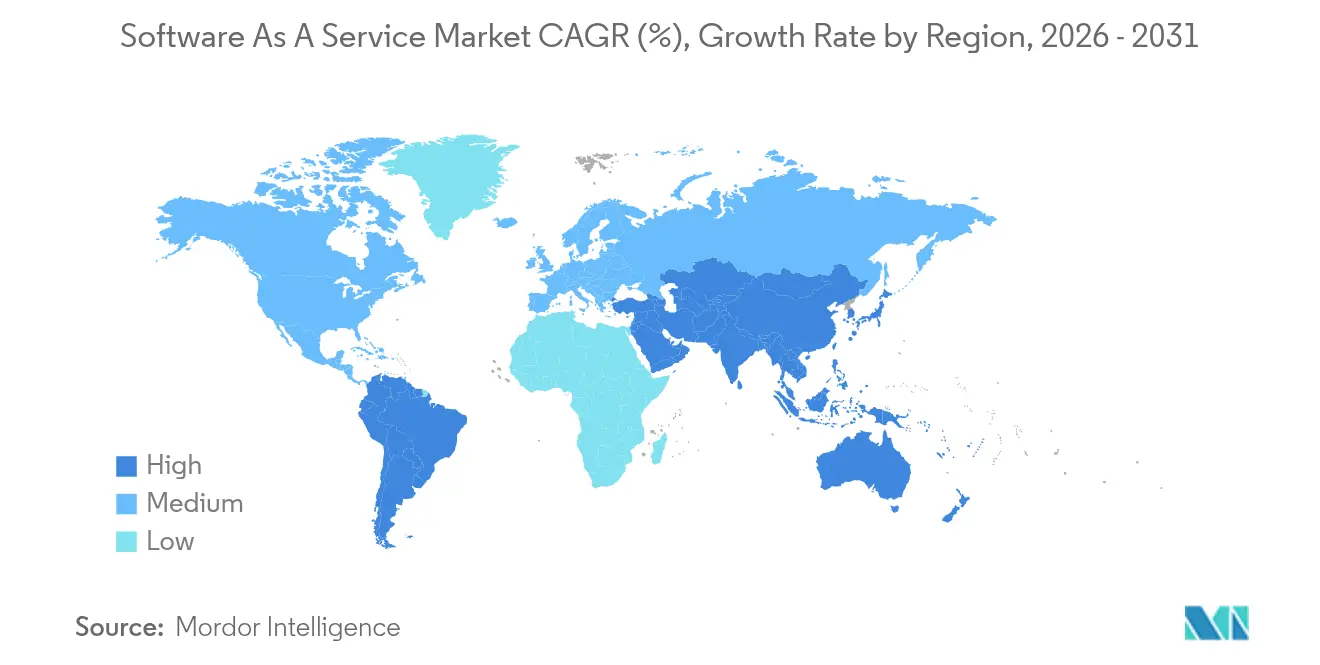

- Por geografía, América del Norte comandó el 42,60% del mercado de SaaS en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 18,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Arquitecturas nativas de la nube | +3.2% | América del Norte y Europa a nivel global lideran | Mediano plazo (2-4 años) |

| Rápida digitalización de las Pymes | +2.8% | APAC como núcleo, América Latina como seguimiento | Corto plazo (≤ 2 años) |

| Menores costos iniciales frente a las licencias locales | +2.1% | Global, más fuerte en mercados emergentes | Largo plazo (≥ 4 años) |

| Extensiones de ingresos habilitadas por IA generativa | +4.5% | América del Norte y Europa expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| SaaS de ultra baja latencia entregado en el edge | +1.8% | Manufactura global y servicios financieros como foco | Largo plazo (≥ 4 años) |

| Demanda de cumplimiento de contabilidad de carbono | +1.4% | Europa y América del Norte extendiéndose a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Arquitecturas Nativas de la Nube

Los enfoques nativos de la nube reemplazan el software monolítico con microservicios en contenedores orquestados por Kubernetes, lo que permite la entrega continua y el escalado elástico. Los ingresos en la nube de Microsoft de USD 42,4 mil millones en el tercer trimestre del ejercicio fiscal 2025, un aumento del 20% interanual, subrayan el apetito empresarial por la reconstrucción con prioridad en la nube.[1]Microsoft Investor Relations, "Publicación de Resultados del Tercer Trimestre del Ejercicio Fiscal 2025," microsoft.com Liberadas de las restricciones de hardware, las empresas crean nuevos entornos en minutos, lo que aumenta la velocidad de los desarrolladores y la resiliencia del servicio. Este cambio arquitectónico también fragmenta el mercado de SaaS al reducir las barreras de entrada para los proveedores de nicho que se integran perfectamente en los ecosistemas de los hiperescaladores. A medida que maduran las herramientas multinube, las organizaciones diversifican los proveedores para evitar el riesgo de concentración mientras preservan la innovación de las mejores soluciones disponibles.

Rápida Digitalización de las Pymes

Tras la pandemia, las Pymes se apresuran a digitalizar las funciones de front-office y back-office para seguir siendo competitivas. La investigación de la OCDE señala brechas de adopción que se amplían según el tamaño y el sector, aunque las Pymes con uso intensivo del conocimiento lideran la adopción.[2]OCDE, "La Transformación Digital de las Pymes," oecd.org En China, el gasto en SaaS alcanzó CNY 58,1 mil millones en 2023, aumentando un 23,1% a pesar de la debilidad macroeconómica. Las suscripciones de SaaS económicas ayudan a las Pymes a superar las restricciones de capital, mientras que la autoconfiguración con IA integrada reduce el esfuerzo de incorporación. Los proveedores que agrupan contabilidad, comercio electrónico y marketing en paneles de control unificados ganan terreno a medida que los propietarios con recursos limitados priorizan la simplicidad y el retorno de la inversión.

Menores Costos Iniciales frente a las Licencias Locales

Los modelos de suscripción convierten el gasto de capital en gasto operativo y eliminan las actualizaciones de hardware. SAP entregó EUR 4.990 millones en ingresos en la nube en el primer trimestre de 2025, un salto del 27% interanual, lo que refleja migraciones aceleradas desde licencias perpetuas.[3]SAP SE, "Resultados del Primer Trimestre de 2025," sap.com La reducción de la carga de mantenimiento y las actualizaciones automáticas liberan a los equipos de TI para que se centren en tareas de mayor valor. Sin embargo, las empresas examinan el gasto a lo largo de la vida útil, orientando algunas cargas de trabajo de misión crítica hacia implementaciones híbridas donde el rendimiento o la soberanía dictan el control local.

La IA generativa incorpora funciones predictivas y creativas directamente dentro de los flujos de trabajo de SaaS. La cartera de IA de Microsoft alcanzó una tasa de ejecución anual de USD 13 mil millones en el segundo trimestre del ejercicio fiscal 2025, un aumento del 175% interanual. UnitedHealth ejecuta 1.000 casos de uso de IA que abarcan desde la automatización de reclamaciones hasta las recomendaciones de atención. Los altos costos de las GPU impulsan los precios basados en el uso para que los clientes paguen solo por el cómputo consumido, realineando la economía de los proveedores y abriendo nuevas vías de monetización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barreras de soberanía de datos y cumplimiento normativo | -2.3% | Europa regula industrias a nivel mundial | Mediano plazo (2-4 años) |

| Dependencia de proveedores y costos de cambio | -1.8% | Global, agudo para grandes empresas | Largo plazo (≥ 4 años) |

| Escrutinio de FinOps que frena la proliferación de SaaS | -1.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Los mandatos de nube verde están aumentando los costos | -1.1% | Empresas centradas en la sostenibilidad en Europa y otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Barreras de Soberanía de Datos y Cumplimiento Normativo

El RGPD y una ola de leyes de privacidad a nivel estatal obligan a los proveedores a localizar los datos, designar Delegados de Protección de Datos y superar auditorías rigurosas.[4]HeyData, "Pasos para el Cumplimiento del RGPD para SaaS," heydata.eu El cumplimiento eleva los costos y reduce las opciones de ubicación de los hiperescaladores. Las empresas se protegen reteniendo las cargas de trabajo sensibles en instalaciones locales o en nubes privadas y seleccionando proveedores con marcos de alojamiento regional.

Dependencia de Proveedores y Costos de Cambio

Las personalizaciones extensas, las integraciones de API y la reentrenamiento de usuarios pueden atrapar a las organizaciones en contratos a largo plazo. La construcción de nube privada de USD 2 mil millones de JPMorgan Chase subraya los esfuerzos por mantener abiertas las opciones de salida. Las estrategias híbridas, los componentes de código abierto y la portabilidad de contenedores alivian los temores de migración, pero rara vez los eliminan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Los Modelos Híbridos Impulsan la Flexibilidad Estratégica

La nube pública continúa dominando el mercado de SaaS con una participación del 89,42% en 2025. Sin embargo, se proyecta que las configuraciones híbridas crezcan a una CAGR del 21,8% a medida que las empresas buscan el cumplimiento normativo y los casos de uso sensibles a la latencia. Discover Financial Services utiliza Red Hat OpenShift en AWS para gestionar los picos de demanda estacionales y mover las cargas de trabajo libremente, mitigando el riesgo de dependencia de proveedores. El tamaño del mercado de SaaS para las soluciones híbridas está destinado a ampliarse a medida que los nodos edge permiten el análisis en tiempo real en manufactura y finanzas.

Las empresas combinan recursos públicos, privados y de edge para equilibrar el costo frente al control. IndiGo Airline migró el 80% de sus operaciones a un entorno multinube que abarca Microsoft Azure y Google Cloud en 18 meses. El mercado de SaaS se beneficia de esta diversidad, alentando a los proveedores a lanzar versiones listas para contenedores que se ejecutan de manera consistente en todos los entornos.

Por Tamaño de Empresa: El Crecimiento de las Pymes Acelera la Adopción Digital

Las grandes empresas representaron el 58,05% del mercado de SaaS en 2025, atraídas por suites unificadas que simplifican los procesos globales. Sin embargo, las Pymes, con una previsión de expansión del 19,2% de CAGR, impulsan la próxima ola de crecimiento. Para este segmento, el tamaño del mercado de SaaS se expande cada año a medida que la facturación por suscripción, la incorporación guiada y la configuración impulsada por IA eliminan las barreras técnicas.

Las Pymes se inclinan por plataformas que ofrecen contabilidad, ventas y recursos humanos en una sola interfaz. La OCDE señala que la adopción digital sigue siendo desigual, lo que impulsa el apoyo político a las empresas más pequeñas. Los proveedores que invierten en plantillas, ecosistemas de socios y aprendizaje comunitario reducen el costo total de propiedad y aseguran la lealtad a largo plazo.

Por Tipo de Aplicación: Las Soluciones de Seguridad Lideran la Aceleración del Crecimiento

La Gestión de Relaciones con el Cliente mantuvo la mayor porción del tamaño del mercado de SaaS con el 24,58% en 2025. Las soluciones de Seguridad y Cumplimiento se están expandiendo un 24,1% anualmente a medida que los incidentes de ransomware y las regulaciones en evolución mantienen alerta a los directores de seguridad de la información. Salesforce registró USD 9,8 mil millones en ingresos en el primer trimestre del ejercicio fiscal 2026, subrayando la demanda sostenida de Gestión de Relaciones con el Cliente y el acuerdo estratégico de USD 8 mil millones con Informatica destinado a unificar los canales de datos.

Las ofertas de seguridad abarcan la gobernanza de identidades, la gestión de información y eventos de seguridad (SIEM) y la respuesta automatizada a incidentes. A medida que proliferan los entornos multinube, las pilas de seguridad integradas que cubren desde los endpoints hasta las API se vuelven críticas. La IA generativa eleva aún más las apuestas al automatizar el código y los ataques de phishing, haciendo indispensable la defensa adaptativa.

Por Modelo de Precios: Los Modelos Basados en el Uso Ganan Impulso Impulsado por la IA

Las licencias de suscripción retuvieron una participación del 68,2% en 2025. No obstante, los planes basados en el uso están creciendo un 27,9% por año, reflejando los costos de cómputo variables para las cargas de trabajo de IA. El mercado de SaaS se adapta a medida que los tokens, las llamadas a la API y los minutos de inferencia reemplazan los recuentos de puestos.

Los precios híbridos combinan tarifas base predecibles con excedentes medidos para acomodar los picos. Los proveedores refinan la telemetría para facturar con precisión mientras dan a los compradores visibilidad sobre la economía unitaria, un requisito previo para los equipos de FinOps centrados en la contención de la proliferación de SaaS.

Por Vertical de Usuario Final: La Salud Impulsa la Aceleración de la Transformación

TI y Telecomunicaciones contribuyeron con el 22,45% de los ingresos en 2025, pero Salud, con una CAGR del 22,9%, es el de más rápido crecimiento. Moderna adoptó ChatGPT Enterprise en toda su plantilla y creó 750 GPT personalizados para agilizar los ensayos. Las regulaciones de HIPAA y la Administración de Alimentos y Medicamentos (FDA) impulsan la demanda de plataformas de SaaS seguras y auditables.

La manufactura, el comercio minorista y el BFSI también profundizan su dependencia del SaaS. Siemens automatizó el 90% del procesamiento de notas de entrega, ahorrando EUR 5 millones anuales. Las soluciones verticales que incorporan flujos de trabajo de dominio superan a las herramientas horizontales al acortar el tiempo de obtención de valor.

Análisis Geográfico

América del Norte mantuvo el 42,60% del mercado de SaaS en 2025, beneficiándose de una densa infraestructura en la nube, sólidos estándares de ciberseguridad y acceso al capital. La expansión de USD 1,1 mil millones de Coca-Cola de su asociación con Microsoft ilustra la adopción a escala empresarial de estrategias de SaaS multinube. La fragmentación regulatoria entre los estados de EE. UU. sí eleva la carga de cumplimiento, pero los proveedores responden con módulos de privacidad configurables y almacenes de datos replicados regionalmente.

Se proyecta que Asia-Pacífico crezca un 18,7% anualmente hasta 2031, convirtiéndose en el epicentro de la expansión del mercado de SaaS. El aumento de la penetración de internet, el consumo con prioridad móvil y los programas de digitalización gubernamental impulsan la adopción. China registró ventas de SaaS de CNY 58,1 mil millones en 2023 con un crecimiento del 23,1%, lo que subraya la demanda no explotada en manufactura y servicios al consumidor. Los hiperescaladores locales compiten con los titulares globales ofreciendo interfaces de usuario localizadas en el idioma y características de cumplimiento específicas de la región.

Europa registra un crecimiento constante pero centrado en el cumplimiento normativo. El RGPD y las leyes de protección de datos a nivel nacional obligan a los proveedores a mantener centros de datos regionales e invertir en innovaciones de cifrado. Los objetivos de sostenibilidad también influyen en la contratación, con empresas que evalúan las huellas de carbono de los proveedores y exigen divulgaciones de nube verde. Los proveedores que certifican instalaciones alimentadas con energías renovables y reportes transparentes obtienen ventaja competitiva.

Panorama Competitivo

La consolidación define el moderno mercado de SaaS a medida que los titulares adquieren capacidades en lugar de desarrollarlas desde cero. Los acuerdos de USD 8 mil millones con Informatica y de USD 1,9 mil millones con Own de Salesforce amplían su presencia en la gestión de datos y las copias de seguridad. Vista Equity Partners adquirió Acumatica por USD 2 mil millones, lo que señala la confianza del capital privado en los nichos de ERP verticales.

La capacidad de IA es el nuevo campo de batalla. Microsoft aprovecha Azure para agrupar cómputo, modelos y herramientas para desarrolladores, mientras que SAP adquirió WalkMe por USD 1,5 mil millones para mejorar la adopción por parte de los usuarios. Los proveedores emergentes se diferencian a través de modelos de lenguaje de gran escala especializados, implementación en el edge o automatización del cumplimiento normativo.

Los ecosistemas de asociación se expanden a medida que los proveedores independientes de software se integran en los mercados de los hiperescaladores para oportunidades de venta conjunta. Los proveedores perfeccionan los paneles de FinOps para exponer el uso por función y justificar las renovaciones. Los factores competitivos giran cada vez más en torno al rendimiento de la IA, la amplitud de integración, la postura de seguridad y los precios transparentes, en lugar de la funcionalidad básica, que se ha convertido en un requisito mínimo.

Líderes de la Industria de Software como Servicio

Microsoft Corporation

Salesforce Inc.

Oracle Corporation

SAP SA

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Salesforce completó su adquisición de Informatica por USD 8 mil millones para profundizar las capacidades de nube de datos.

- Mayo de 2025: Vista Equity Partners finalizó la compra de Acumatica por USD 2 mil millones, destacando el potencial de crecimiento del ERP.

- Septiembre de 2024: Salesforce acordó adquirir Own por USD 1,9 mil millones, añadiendo protección de datos de SaaS.

- Junio de 2024: SAP completó su adquisición de WalkMe por USD 1,5 mil millones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software como servicio como todo el software de aplicación comercial que se entrega a través de internet bajo un modelo de pago por uso o suscripción, y que se ejecuta en nubes públicas, privadas o híbridas. Los ingresos incluyen cargos por licencia, soporte y actualizaciones automáticas acreditados a los proveedores que comercializan dichas ediciones en la nube.

Exclusiones del alcance: La plataforma como servicio, la infraestructura como servicio, las licencias perpetuas en las instalaciones y los honorarios de consultoría de implementación independientes no se contabilizan.

Descripción general de la segmentación

- Por Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Tipo de Aplicación

- Gestión de Relaciones con el Cliente (CRM)

- Planificación de Recursos Empresariales (ERP)

- Gestión del Capital Humano (HCM/HRM)

- Colaboración y Productividad

- Inteligencia de Negocios y Analítica

- Seguridad y Cumplimiento

- Otras Aplicaciones

- Por Modelo de Precios

- Basado en Suscripción

- Basado en el Uso / Pago por Uso

- Freemium y por Niveles

- Por Vertical de Usuario Final

- TI y Telecomunicaciones

- Banca, Servicios Financieros y Seguros (BFSI)

- Comercio Minorista y Comercio Electrónico

- Salud y Ciencias de la Vida

- Manufactura

- Otras Verticales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistan a CIOs, directores financieros, revendedores de nube y operadores de centros de datos en América del Norte, Europa y Asia-Pacífico. Las conversaciones y encuestas breves aclaran los recuentos de licencias activas, el comportamiento de renovación, la dispersión regional de precios y los factores emergentes de demanda, lo que nos permite equilibrar los hallazgos de escritorio.

Investigación de escritorio

Recopilamos cifras de referencia de fuentes públicas reconocidas, como las encuestas de TIC del Censo de los Estados Unidos, los conjuntos de datos de Economía Digital de Eurostat, los indicadores de TIC de la OCDE y los reguladores nacionales de telecomunicaciones, que revelan la adopción de la nube y la distribución del gasto en software. Estos se combinan con las divulgaciones de suscripciones de proveedores en presentaciones ante la SEC y equivalentes, informes de adopción tecnológica de la Cloud Native Computing Foundation y asociaciones similares, y cobertura de noticias archivada en Dow Jones Factiva. D&B Hoovers proporciona rangos de ingresos para proveedores privados. Las fuentes enumeradas son ilustrativas; numerosos registros gubernamentales, comerciales y académicos adicionales informan la fase de escritorio.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con el gasto total en software empresarial y nube pública, luego aplica las tasas de penetración de SaaS observadas por tamaño de empresa e industria antes de multiplicar por los precios de suscripción promedio verificados. Las consolidaciones selectivas de proveedores de abajo hacia arriba y las verificaciones de canales validan los totales por país. Los principales insumos del modelo incluyen la calidad de la banda ancha, la intensidad del trabajo remoto, la prevalencia de políticas de nube prioritaria para las PYME, la variación del precio por usuario y las tendencias de abandono frente a expansión. Los pronósticos a cinco años emplean regresión multivariable enriquecida con análisis de escenarios acordados con expertos de la industria para reflejar impactos regulatorios o tecnológicos.

Ciclo de validación de datos y actualización

Ejecutamos análisis de anomalías frente a publicaciones trimestrales de proveedores y series de tiempo macroeconómicas, escalamos los valores atípicos para revisión por pares y actualizamos cada doce meses, con actualizaciones intermedias activadas por eventos materiales como megaadquisiciones o cambios repentinos de política.

Por qué la línea base de Software As A Service de Mordor merece confianza

Las estimaciones de SaaS publicadas varían porque los proveedores difieren en la selección del alcance, las ponderaciones de precios y la frecuencia de actualización. La tabla destaca los principales factores de divergencia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 370.4 B | Mordor Intelligence | |

| USD 315.7 B | Global Consultancy A | Omite los niveles freemium y de facturación por uso; se basa en ponderaciones de encuesta de 2023 |

| USD 464.8 B | Industry Association B | Agrega servicios gestionados e ingresos de soporte en la nube a los totales de SaaS |

| USD 241.8 B (2024) | Trade Journal C | Utiliza un año base más antiguo y supuestos de precios estáticos |

La comparación muestra que, al adoptar un alcance claro, un modelo multivariable y una actualización anual, Mordor Intelligence ofrece una línea base equilibrada y transparente que los tomadores de decisiones pueden reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de SaaS?

El mercado de SaaS fue valorado en USD 435,41 mil millones en 2026.

¿Qué tan rápido crecerá el mercado de SaaS para 2031?

Se proyecta que alcance USD 976,61 mil millones para 2031, lo que refleja una CAGR del 17,55% durante 2026-2031.

¿Qué región lidera el mercado de SaaS?

América del Norte lidera con una participación del 42,60% en 2025, mientras que Asia-Pacífico es el de más rápido crecimiento con una CAGR del 18,7%.

¿Qué modelo de implementación está creciendo más rápido?

El SaaS de nube híbrida se está expandiendo a una CAGR del 21,8% a medida que las empresas equilibran el control y la elasticidad.

¿Por qué los modelos de precios basados en el uso están ganando popularidad?

Las cargas de trabajo de IA tienen demandas de cómputo variables, por lo que los precios medidos alinean el costo del cliente con el consumo de recursos.

¿Qué vertical crecerá más rápido en la adopción de SaaS?

Se prevé que Salud se expanda a una CAGR del 22,9% a medida que la salud digital y las necesidades de cumplimiento normativo aceleran el gasto en software.

Última actualización de la página el: