Tamaño y Participación del Mercado de Software Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

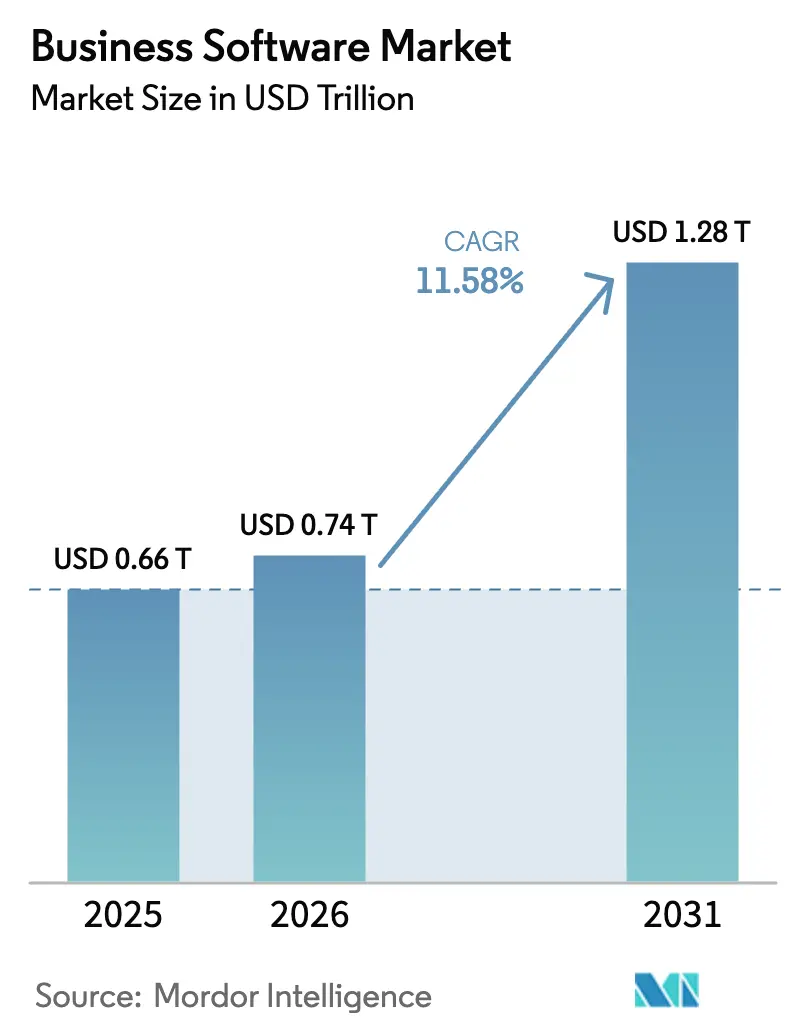

| Tamaño del Mercado (2026) | 0.74 Billones de dólares |

| Tamaño del Mercado (2031) | 1.28 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.58% CAGR |

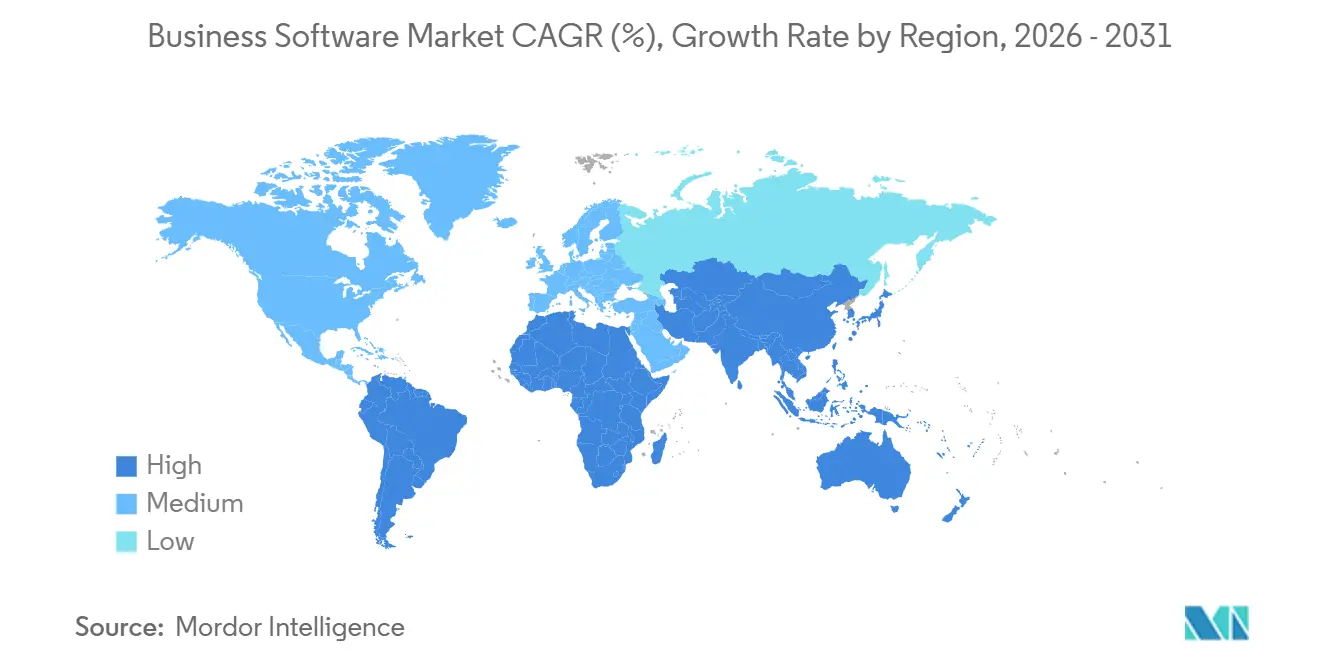

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Empresarial por Mordor Intelligence

El tamaño del Mercado de Software Empresarial fue valorado en USD 0,66 billones en 2025 y se estima que crecerá desde USD 0,74 billones en 2026 hasta alcanzar USD 1,28 billones en 2031, a una CAGR del 11,58% durante el período de previsión (2026-2031). La fuerte demanda de suscripciones basadas en consumo, el cambio hacia implementaciones con prioridad en la nube y los rápidos avances en inteligencia artificial integrada están transformando la adquisición del gasto de capital al gasto operativo. Los proveedores compiten por incorporar copilotos generativos en los flujos de trabajo cotidianos, lo que está intensificando la fidelización para los actores establecidos mientras abre oportunidades de espacio en blanco para los especialistas verticales. Las plataformas de bajo código están extendiendo el desarrollo ciudadano más allá de TI, mientras que las estructuras de datos unificadas están resolviendo los cuellos de botella de integración que anteriormente ralentizaban los programas de análisis. Al mismo tiempo, la presión de precios proveniente de alternativas de código abierto y los programas de optimización del costo en la nube están obligando a los proveedores a justificar cada función mediante ganancias medibles en productividad o cumplimiento normativo.

Conclusiones Clave del Informe

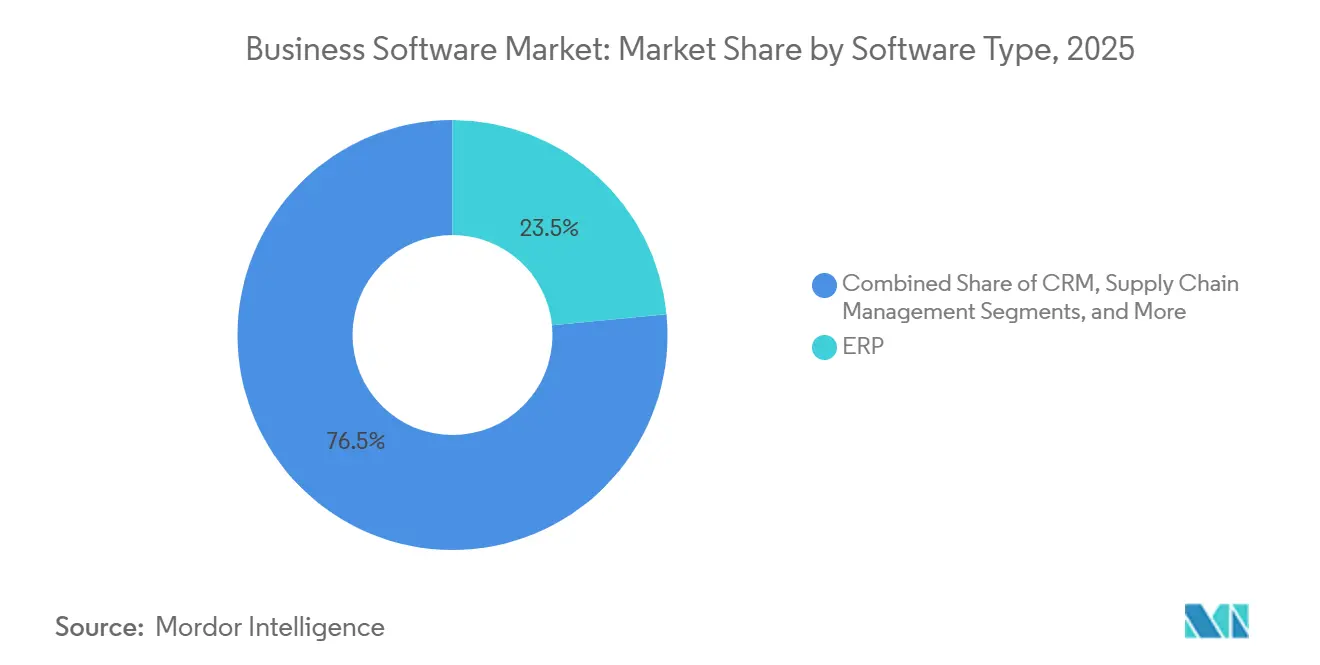

- Por tipo de software, la planificación de recursos empresariales lideró con el 23,46% de la participación del mercado de Software Empresarial en 2025, mientras que se prevé que las plataformas de bajo código se expandan a una CAGR del 12,01% hasta 2031.

- Por implementación, la nube representó el 82,14% del tamaño del mercado de Software Empresarial en 2025; se proyecta que las implementaciones habilitadas para el borde registren la CAGR más alta del 14,2% durante 2026-2031.

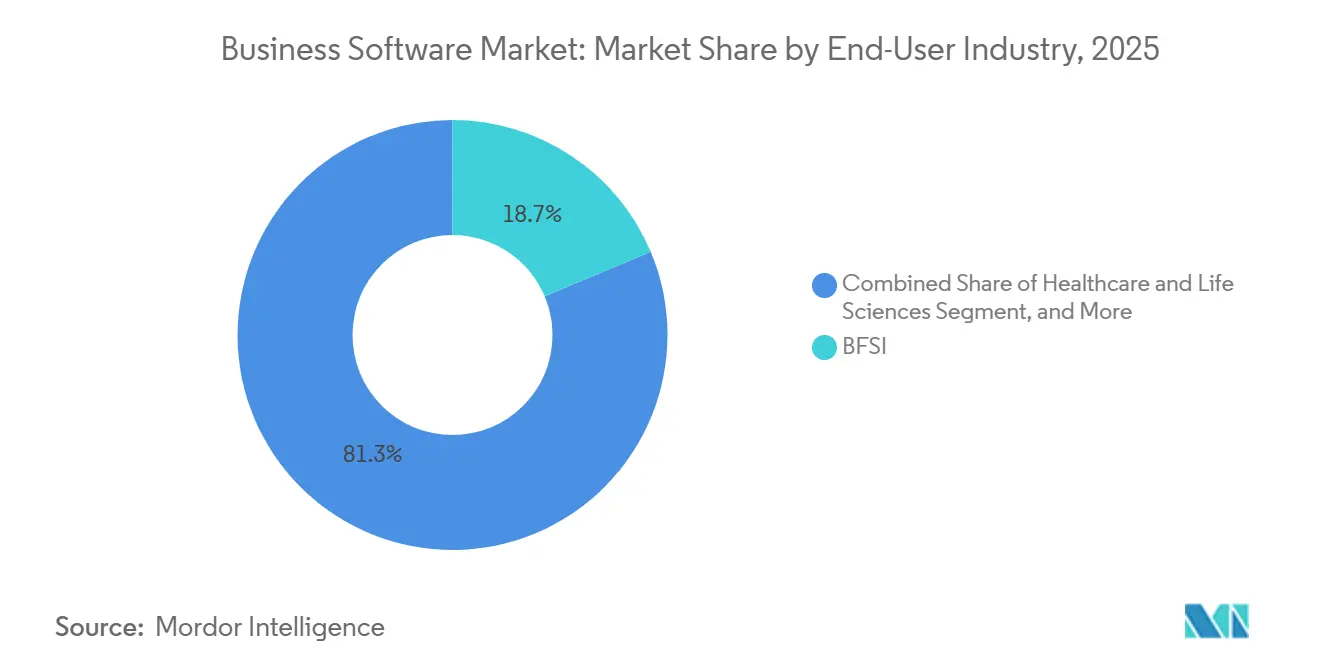

- Por industria de usuario final, la banca, los servicios financieros y los seguros mantuvieron una participación de ingresos del 18,67% en 2025, mientras que la salud y las ciencias de la vida avanzan a una CAGR del 13,18% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 61,83% del tamaño del mercado de Software Empresarial en 2025, pero las pequeñas y medianas empresas están creciendo más rápido a una CAGR del 12,14% hasta 2031.

- Por Geografía, América del Norte mantuvo una participación del 36,92% en 2025, mientras que se proyecta que África registre la CAGR regional más fuerte del 12,89% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Software Empresarial*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Automatización de Flujos de Trabajo Impulsada por IA | +2.8% | Global, con mayor peso en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia Modelos de Ingresos por Suscripción SaaS | +2.5% | Global | Largo plazo (≥ 4 años) |

| Demanda de Estructuras de Datos Unificadas | +1.9% | América del Norte, Europa, mercados principales de Asia Pacífico | Mediano plazo (2-4 años) |

| Plataformas de Bajo Código y Sin Código en el Desarrollo Ciudadano | +1.7% | Global con aceleración en regiones de alta densidad de pymes | Corto plazo (≤ 2 años) |

| Copilotos Emergentes Específicos por Sector Vertical | +1.4% | América del Norte, Europa, centros de salud y BFSI en Asia Pacífico | Mediano plazo (2-4 años) |

| Optimizadores de Costos ESG Algorítmicos | +1.2% | Europa y América del Norte con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Automatización de Flujos de Trabajo Impulsada por IA

Las empresas están incorporando sistemas de IA agéntica que orquestan procesos de negocio de múltiples pasos, extendiéndose más allá de los scripts robóticos hacia actividades basadas en criterio. ServiceNow ya resuelve el 60% de los incidentes de nivel 1 sin intervención humana, liberando a los analistas para trabajos de mayor valor.[1]ServiceNow Inc., "Inteligencia Artificial Generativa en la Gestión de Servicios de TI," servicenow.com Los proveedores que ofrecen modelos preentrenados específicos por dominio acortan el tiempo de obtención de valor, creando una ventaja defendible frente a las plataformas genéricas que requieren una ajuste extenso. La adopción es desigual entre sectores verticales; las firmas legales y de consultoría incorporan capacidades hasta un 50% más rápido que la manufactura, donde la integración físico-digital ralentiza el despliegue. La diferenciación competitiva está pasando del tamaño del modelo a la riqueza de los datos de entrenamiento y al estrecho acoplamiento con los flujos de trabajo de línea de negocio.

Cambio hacia Modelos de Ingresos por Suscripción SaaS

Los precios basados en el uso dominan ahora las negociaciones comerciales, reemplazando las licencias perpetuas con niveles de consumo que alinean el costo con la utilización. El setenta y ocho por ciento de los proveedores de software ofrecen planes medidos y, aunque los márgenes brutos disminuyen en el corto plazo, los ingresos recurrentes predecibles impulsan los múltiplos de valoración. Los grandes clientes aprovechan los compromisos plurianuales para negociar descuentos del 30-50%, intercambiando mayor volumen por menores economías unitarias. Los proveedores más pequeños con balances ajustados enfrentan tensiones en el capital de trabajo y están pivotando hacia modelos híbridos que combinan suscripciones fijas con cargos por exceso. Los líderes del mercado como Microsoft y Salesforce combinan suscripciones base con aceleradores de uso, garantizando tanto la estabilidad de ingresos como el potencial de crecimiento. A medida que los clientes comparan el precio por resultado en lugar del número de licencias, los análisis que exponen el valor empresarial directo se vuelven centrales para las renovaciones de contratos.

Demanda de Estructuras de Datos Unificadas

Los entornos de datos fragmentados sobrecargan a los ingenieros con tareas de integración que consumen el 60% de su capacidad. Las arquitecturas de estructura virtualizan el acceso a través de fuentes en la nube, locales y en el borde, reduciendo los costos de duplicación de almacenamiento hasta en un 60% mientras mantienen la separación lógica para el cumplimiento normativo. La federación de consultas resuelve muchos problemas de latencia, aunque el análisis en tiempo real para la detección de fraudes de alta frecuencia aún requiere el almacenamiento en caché local de datos activos. Oracle y Snowflake ahora incluyen inteligencia que determina automáticamente qué conjuntos de datos persistir localmente frente a los que se consultan de forma remota. Los reguladores añaden peso a la tendencia; el mandato de portabilidad transfronteriza de la Ley de Datos de la UE hace que la separación lógica con vistas unificadas sea una necesidad operativa para 2027.

Plataformas de Bajo Código y Sin Código en el Desarrollo Ciudadano

Las herramientas de bajo código comprimen los ciclos de desarrollo entre 5 y 10 veces y reducen los retrasos de TI que a menudo se extienden de 12 a 18 meses. Las unidades de negocio construyeron el 40% de las nuevas aplicaciones de esta manera en 2025, un aumento significativo desde el 25% en 2023. Las salvaguardas como el acceso basado en roles y las pruebas automatizadas permiten a TI preservar la gobernanza mientras democratiza la creación. Microsoft Power Platform y Salesforce Lightning ilustran el enfoque híbrido que permite a los desarrolladores avanzados inyectar código personalizado cuando las herramientas visuales alcanzan su límite. Los límites de complejidad persisten; las aplicaciones que requieren procesamiento de alto rendimiento vuelven a las pilas tradicionales, por lo que el bajo código aborda de manera realista entre el 60 y el 70% de la demanda empresarial. Las plataformas que equilibran la facilidad de uso con "vías de escape" para los desarrolladores profesionales están ganando la adopción más amplia.

Análisis del Impacto de las Restricciones del Mercado de Software Empresarial*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Creciente de Optimización del Gasto en la Nube | -1.8% | Global, aguda en segmentos de pymes y mercado medio sensibles al costo | Corto plazo (≤ 2 años) |

| Crecimiento de Alternativas de Código Abierto | -1.5% | Mercados emergentes, pymes sensibles al precio en todo el mundo | Mediano plazo (2-4 años) |

| Obstáculos de Soberanía de Datos y Cumplimiento Transfronterizo | -1.2% | Europa, China, India, Oriente Medio | Largo plazo (≥ 4 años) |

| Escasez de Talento en Ingeniería de Instrucciones | -0.9% | Global, con escaseces más agudas en mercados no angloparlantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión Creciente de Optimización del Gasto en la Nube

Los paneles de control de FinOps ahora identifican el desperdicio por partida, lo que permite a los equipos de adquisiciones reducir las licencias no utilizadas y las instancias sobreaprovisionadas hasta en un 30%.[2]Microsoft Corporation, "Actualizaciones de Productos Dynamics 365," microsoft.com Las tasas de renovación se mantienen cerca del 88%, aunque los valores promedio de los contratos caen entre un 10 y un 15% a medida que las empresas reducen los niveles de funciones y ajustan el número de licencias trimestralmente. Los proveedores contrarrestan esto mediante calculadoras de retorno sobre la inversión impulsadas por IA que vinculan los precios a las ganancias de eficiencia, una táctica ahora prominente en los planes de ahorro de Oracle Cloud.

Crecimiento de Alternativas de Código Abierto

Proyectos como Odoo y ERPNext sirven a 7 millones de organizaciones, reclamando entre el 40 y el 50% de las implementaciones de pymes en mercados emergentes sin instalaciones previas. Los proveedores propietarios se defienden a través de soporte premium, integraciones sofisticadas y módulos de IA integrados que los competidores de código abierto no tienen. Las ediciones freemium de Atlassian y GitLab copian la economía del código abierto mientras preservan las rutas de actualización hacia la funcionalidad de pago. La preferencia de los desarrolladores también influye en las compras; los ingenieros inmersos en herramientas de código abierto presionan de manera decisiva durante las evaluaciones de proveedores. Sin embargo, el riesgo de sostenibilidad modera la adopción, ya que muchos proyectos comunitarios dependen de una base reducida de mantenedores o de un único patrocinador corporativo. Las empresas equilibran el menor costo de licencias frente a las posibles exposiciones de continuidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Software Empresarial

Por Tipo de Software:

ERP Domina, el Bajo Código AceleraLa planificación de recursos empresariales mantuvo el 23,46% del mercado de Software Empresarial en 2025, anclando los flujos de trabajo de finanzas, cadena de suministro y manufactura. SAP está acelerando las migraciones a la nube mediante plazos de fin de soporte, con el 60% de su base instalada programada para migrar antes de 2027. En contraste, se proyecta que el tamaño del mercado de Software Empresarial para las plataformas de bajo código crezca más rápido a una CAGR del 12,01% hasta 2031, a medida que los usuarios no técnicos crean flujos de trabajo sin escribir código. Las soluciones de gestión de relaciones con clientes incorporan algoritmos de puntuación generativa que aumentan las tasas de conversión de clientes potenciales, mientras que las suites de inteligencia de negocios reemplazan los informes por lotes con paneles de control en tiempo real. El enfoque vertical se está agudizando; el ERP para salud integra el cumplimiento de HIPAA y la trazabilidad del inventario, mientras que el ERP para manufactura enfatiza el análisis del piso de producción, lo que ilustra por qué la profundidad específica por industria ahora supera a la amplitud.

Los proveedores propietarios están incorporando IA directamente en los módulos principales, automatizando las conciliaciones en las suites financieras y sugiriendo puntos de reorden óptimos en los módulos de cadena de suministro. Los actores de bajo código se posicionan como capas de orquestación, uniendo microservicios de múltiples sistemas. La participación del mercado de Software Empresarial para las suites horizontales está erosionándose a medida que los actores verticales especializados empaquetan cumplimiento normativo, análisis y flujo de trabajo en una sola pila. Los proveedores que exponen API robustas mientras ofrecen conectores prediseñados pueden participar en arquitecturas componibles sin ceder el control de los datos, una capacidad cada vez más exigida por los equipos de adquisiciones cautelosos ante el bloqueo de proveedor.

Por Implementación:

La Nube Lidera, el Borde EmergeLas implementaciones en la nube representaron el 82,14% del mercado de software empresarial en 2025 y se prevé que registren una CAGR del 12,96% hasta 2031. El escalado elástico, la aplicación automática de parches y la facturación de pago por crecimiento sustentan la adopción, especialmente para cargas de trabajo estacionales o variables. Las estrategias multinube mitigan el riesgo de plataforma; las empresas certifican aplicaciones en AWS, Azure y Google Cloud, lo que obliga a los proveedores independientes de software a contenerizar soluciones para garantizar la portabilidad. El tamaño del mercado de software empresarial para instalaciones locales continúa su declive gradual, aunque las consideraciones de soberanía y latencia preservan su relevancia en nichos de defensa, sanidad y determinadas cargas de trabajo del sector público.

La computación en el borde, a pesar de representar menos del 5% de las implementaciones actuales, muestra un impulso desproporcionado en análisis en tiempo real e IoT industrial. Los proveedores están refactorizando módulos en servicios ligeros que se ejecutan en pasarelas reforzadas, sincronizándose con nubes centrales cuando se restablece la conectividad. Las leyes de localización de datos en China y la UE añaden complejidad, obligando a los proveedores globales a invertir en infraestructura regional o a asociarse con actores locales. El creciente gasto en la nube está impulsando a entre el 15% y el 20% de las cargas de trabajo maduras a repatriar a centros de datos privados o a construir entornos híbridos que combinan el procesamiento central predecible con capacidad de expansión en la nube.

Por Industria de Usuario Final:

BFSI Domina, la Salud AceleraLa banca, los servicios financieros y los seguros capturaron una participación de ingresos del 18,67% en 2025, sostenida por los mandatos de banca digital y el análisis de riesgos en tiempo real. Los cálculos de capital regulatorio, el filtrado contra el lavado de dinero y el compromiso omnicanal impulsan una inversión constante. Por el contrario, la salud y las ciencias de la vida registrarán la expansión más rápida a una CAGR del 13,18% hasta 2031, impulsada por los mandatos de interoperabilidad de registros de salud electrónicos y los diagnósticos asistidos por IA. El tamaño del mercado de Software Empresarial para las aplicaciones del gobierno y el sector público también está aumentando a medida que las agencias digitalizan los servicios ciudadanos, migran desde los mainframes y adoptan arquitecturas de seguridad de confianza cero.

Los proveedores de comercio minorista y electrónico convergen en la visibilidad del inventario omnicanal, mientras que las plataformas de transporte desarrollan módulos de mantenimiento predictivo para compensar la escasez de conductores y la volatilidad del combustible. La manufactura invierte en gemelos digitales que simulan las líneas de producción antes de los cambios físicos, reduciendo el tiempo de inactividad por cambio y el desperdicio. La especialización vertical permite primas de precio; un CRM listo para el sector salud que incorpora la gestión del consentimiento puede venderse con tarifas de licencia entre un 30 y un 50% más altas que un CRM horizontal que requiere configuración personalizada.

Por Tamaño de Organización:

Las Pymes Cierran la BrechaLas grandes empresas representaron el 61,83% del mercado de Software Empresarial en 2025, lo que refleja complejas huellas globales y estrictos requisitos de seguridad. Sin embargo, las pequeñas y medianas empresas están expandiéndose más rápido, a una CAGR del 12,14%, a medida que el SaaS modular elimina las tarifas de implementación de seis cifras. Proveedores como Zoho ofrecen suites agrupadas con precios de entre USD 50 y USD 100 por usuario al mes, evitando los requisitos de middleware que anteriormente disuadían la adopción. El riesgo de abandono es mayor en las pymes, con tasas anuales del 15 al 25%, por lo que los proveedores simplifican la incorporación para lograr el retorno antes de la deserción.

Los compradores empresariales están cambiando hacia arquitecturas componibles que ensamblan componentes de mejor clase a través de API estandarizadas. Esta tendencia beneficia a los especialistas de nicho que sobresalen en un único flujo de trabajo pero se integran limpiamente en pilas más amplias. Sin embargo, la complejidad de la integración aún consume entre el 30 y el 40% de los presupuestos de software, lo que motiva a los proveedores de plataformas a incorporar conectores nativos y capacidades integradas de plataforma de integración como servicio que reducen el costo total de propiedad.

Análisis Geográfico

Mercado de Software Empresarial en América del Norte

América del Norte mantuvo el 36,92% del mercado de software empresarial en 2025, gracias a la alta densidad de infraestructura en la nube a hiperescala, una sólida financiación de capital de riesgo y una base de clientes madura dispuesta a adoptar capacidades emergentes. Sin embargo, la saturación modera el crecimiento a medida que los proveedores pasan de las ventas netas nuevas a la venta cruzada de actualizaciones de inteligencia artificial y analítica. La claridad regulatoria en materia de privacidad de datos equilibra la innovación con la protección, fomentando una expansión constante aunque más lenta.

Mercado de Software Empresarial en Europa

Europa navega una supervisión regulatoria compleja, desde el GDPR hasta la próxima Ley de Inteligencia Artificial, lo que genera demanda de software de gobernanza y cumplimiento normativo, incluso cuando los requisitos administrativos elevan el costo de entrada para las empresas más pequeñas. La Ley de Datos de la UE, vigente a partir de 2027, exigirá interoperabilidad, lo que podría convertir en un producto genérico las capas de integración y desplazar la diferenciación hacia la experiencia del usuario y la analítica especializada. Los proveedores que expongan de manera anticipada APIs robustas competirán eficazmente una vez que la norma entre en vigor.

Mercado de Software Empresarial en Asia Pacífico

Asia Pacífico se divide entre economías avanzadas —Japón, Corea del Sur y Singapur— que replican las curvas de adopción occidentales, y territorios de alto crecimiento como India, Indonesia y Vietnam, donde los enfoques centrados en dispositivos móviles superan la herencia del escritorio. China, con estrictas normas de localización, fomenta un ecosistema paralelo dominado por proveedores nacionales como Kingdee y Yonyou, con énfasis en el alojamiento local y la gestión del cumplimiento normativo. Los proveedores extranjeros deben establecer empresas conjuntas o desplegar centros de datos en el país, lo que incrementa las estructuras de costos entre un 20% y un 40%.

Mercado de Software Empresarial en Oriente Medio, África y América del Sur

Oriente Medio acelera sus proyectos de transformación digital bajo planes de diversificación económica, en particular la Visión 2030 de Arabia Saudita y el impulso de ciudades inteligentes de los Emiratos Árabes Unidos. La escasez de talento local eleva los salarios y prolonga los plazos de implementación, por lo que los proveedores suelen ofrecer sus soluciones como servicios gestionados. América del Sur se beneficia de nuevos centros de datos en la región que reducen la latencia y satisfacen los requisitos de residencia de datos, aunque la volatilidad cambiaria obliga a tomar difíciles decisiones de precios entre la denominación en moneda local y la facturación en dólares estadounidenses. África registra el CAGR más alto, del 12,89% hasta 2031, impulsado por arquitecturas centradas en dispositivos móviles ejemplificadas por el ecosistema M-Pesa de Kenia y el auge de plataformas fintech nativas en la nube optimizadas para conectividad intermitente.

Panorama Competitivo

Microsoft, Salesforce, Oracle, SAP y ServiceNow mantienen participaciones mayoritarias aproximadas, dejando espacio para cientos de competidores verticales o regionales. AppExchange de Salesforce alberga más de 7.000 complementos, recaudando tarifas del ecosistema mientras los socios amplían la funcionalidad. Microsoft integra Copilot en Office, Dynamics y Azure, tejiendo la IA en los flujos de trabajo rutinarios y elevando los costos de cambio. ServiceNow presentó 127 patentes relacionadas con IA en 2025, con foco en la orquestación autónoma de flujos de trabajo.[3]Oficina de Patentes y Marcas de los Estados Unidos, "Base de Datos de Texto Completo de Patentes," uspto.gov

Los especialistas verticales explotan la profundidad de dominio para ganar frente a los generalistas; los copilotos de revisión de contratos legales entrenados con datos de precedentes logran mayor precisión que los modelos de lenguaje genéricos. Los participantes de código abierto capturan segmentos con presupuesto limitado, especialmente en mercados emergentes donde los proveedores deben justificar cada dólar premium a través de IA diferenciada, garantías de tiempo de actividad y certificaciones de cumplimiento normativo. Las arquitecturas componibles debilitan las ventajas monolíticas al permitir a las empresas intercambiar componentes sin reemplazos totales, una dinámica que favorece a los innovadores ágiles con API limpias.

Los actores establecidos responden mediante adquisiciones y asociaciones. La compra de WalkMe por parte de SAP añade orientación dentro de la aplicación que reduce la fricción de implementación, mientras que ServiceNow colabora con NVIDIA para ajustar modelos industriales que elevan las tasas de resolución de incidentes. La inversión multimillonaria de Oracle en centros de datos en Oriente Medio subraya la importancia de la presencia regional para la latencia y la soberanía. A medida que el bloqueo del ecosistema reemplaza la competencia puramente por funcionalidades, los proveedores se esfuerzan por hacer de sus plataformas el espacio de trabajo predeterminado para las tareas diarias, integrando la colaboración y el análisis de manera tan profunda que los costos de cambio aumentan incluso cuando existe paridad funcional en otros lugares.

Líderes de la Industria de Software Empresarial

Microsoft Corporation

IBM Corporation

Oracle Corporation

SAP SE

Snowflake Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Software Empresarial Incluidas en este Informe

- Microsoft Corporation

- IBM Corporation

- Oracle Corporation

- SAP SE

- Snowflake Inc.

- Salesforce Inc.

- Adobe Inc.

- Intuit Inc.

- Sage Group plc

- Workday Inc.

- ServiceNow Inc.

- Epicor Software Corporation

- Infor

- Oracle NetSuite

- monday.com

- Deltek Inc.

- Zoho Corporation

- Atlassian Corporation

- Freshworks Inc.

- HubSpot Inc.

- Odoo S.A.

Leer el Análisis de las Empresas del Mercado de Software Empresarial

Desarrollo Reciente de la Industria en el Mercado de Software Empresarial

- Enero de 2026: Salesforce acordó adquirir Own Company por USD 1.900 millones para reforzar las capacidades de copia de seguridad multinube y cumplimiento normativo.

- Diciembre de 2025: Microsoft lanzó Copilot para Dynamics 365 Finance, reportando ciclos de cierre de fin de mes un 40% más rápidos entre los primeros adoptantes.

- Noviembre de 2025: SAP cerró su adquisición de WalkMe por USD 2.300 millones, con el objetivo de acortar la incorporación a la nube de S/4HANA hasta en un 40%.

- Octubre de 2025: ServiceNow se asoció con NVIDIA para desarrollar modelos de IA específicos por dominio que mejoran la precisión de resolución de incidentes complejos en un 50%.

Alcance del Informe Global del Mercado de Software Empresarial

El software empresarial es el software que se utiliza con fines comerciales. El término se usa a menudo de manera más específica para referirse al software que ayuda a una empresa a lograr objetivos específicos a través de los principios aplicados que el software respalda.

El Informe del Mercado de Software Empresarial está segmentado por Tipo de Software (ERP, CRM, Inteligencia de Negocios y Análisis, Gestión de la Cadena de Suministro, Gestión de Recursos Humanos, Finanzas y Contabilidad, Gestión de Proyectos y Portafolios, Otros Tipos de Software), Implementación (Nube, Local), Industria de Usuario Final (BFSI, Salud y Ciencias de la Vida, Gobierno y Sector Público, Comercio Minorista y Comercio Electrónico, Transporte y Logística, Manufactura, Telecomunicaciones y Medios, Otras Industrias de Usuario Final), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| ERP |

| CRM |

| Inteligencia de Negocios y Análisis |

| Gestión de la Cadena de Suministro |

| Gestión de Recursos Humanos |

| Finanzas y Contabilidad |

| Gestión de Proyectos y Portafolios |

| Otros Tipos de Software |

| Nube |

| Local |

| BFSI |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Manufactura |

| Telecomunicaciones y Medios |

| Otras Industrias de Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Software | ERP | |

| CRM | ||

| Inteligencia de Negocios y Análisis | ||

| Gestión de la Cadena de Suministro | ||

| Gestión de Recursos Humanos | ||

| Finanzas y Contabilidad | ||

| Gestión de Proyectos y Portafolios | ||

| Otros Tipos de Software | ||

| Por Implementación | Nube | |

| Local | ||

| Por Industria de Usuario Final | BFSI | |

| Salud y Ciencias de la Vida | ||

| Gobierno y Sector Público | ||

| Comercio Minorista y Comercio Electrónico | ||

| Transporte y Logística | ||

| Manufactura | ||

| Telecomunicaciones y Medios | ||

| Otras Industrias de Usuario Final | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que alcance el mercado de Software Empresarial para 2031?

Se proyecta que alcance USD 1,28 billones para 2031 a una CAGR del 11,58% desde 2026.

¿Qué modelo de implementación está creciendo más rápido en el mercado de Software Empresarial?

La nube sigue siendo dominante y se está expandiendo a una CAGR del 12,96%, mientras que los escenarios habilitados para el borde muestran la mayor aceleración relativa.

¿Qué segmento muestra el crecimiento más rápido dentro del Software Empresarial?

Las plataformas de bajo código lideran el crecimiento con una CAGR proyectada del 12,01% a medida que las organizaciones amplían el desarrollo ciudadano.

¿Por qué el sector salud está adoptando el Software Empresarial rápidamente?

Los mandatos de interoperabilidad y los flujos de trabajo clínicos asistidos por IA impulsan el gasto en software de salud al alza a una CAGR del 13,18%.

¿Qué región tiene la mayor participación actualmente?

América del Norte retiene el 36,92% de participación gracias a la densa infraestructura de nube y una base de clientes madura.

¿Qué tan fragmentada es la competencia entre proveedores?

Los cinco principales proveedores concentran aproximadamente el 35% de los ingresos, lo que indica una fragmentación moderada que favorece tanto a los especialistas de nicho como a los gigantes de plataforma.

Última actualización de la página el: